Marktgröße und Marktanteil für Secrets-Management-Lösungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

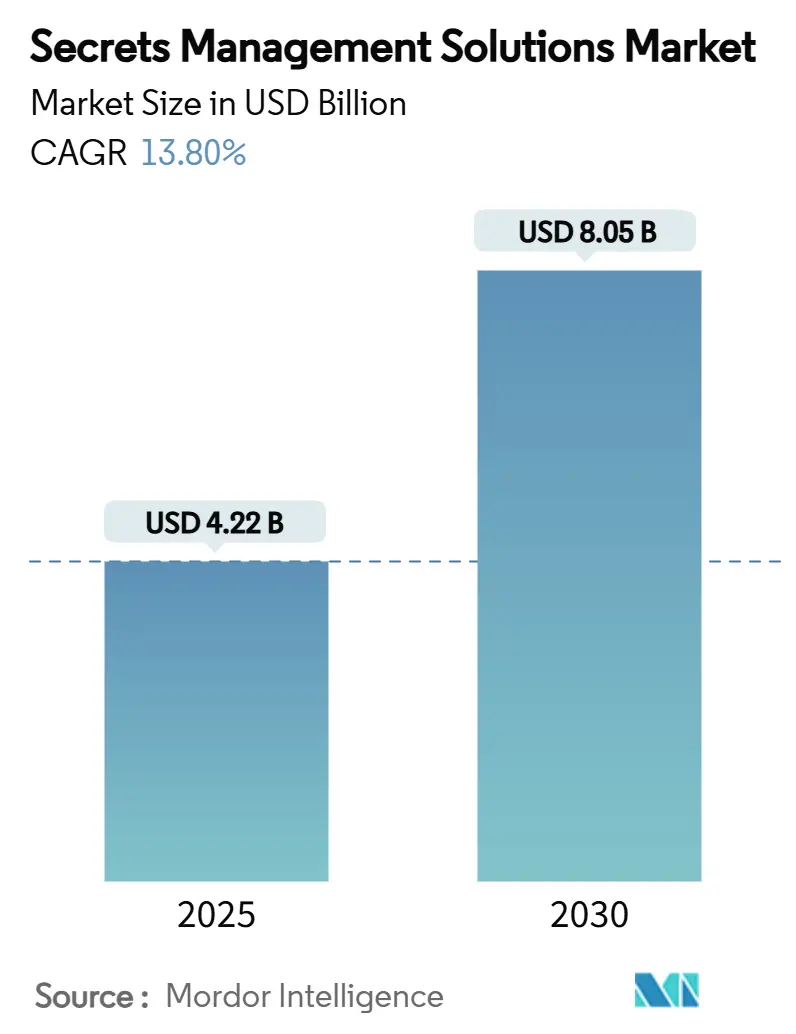

| Marktgröße (2025) | 4.22 Milliarden US-Dollar |

| Marktgröße (2030) | 8.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Secrets-Management-Lösungen von Mordor Intelligence

Die Marktgröße für Secrets-Management-Lösungen belief sich im Jahr 2025 auf 4,22 Milliarden USD und wird voraussichtlich bis 2030 auf 8,05 Milliarden USD anwachsen, was einer CAGR von 13,8 % über den Zeitraum entspricht. Die fortlaufende Migration in Richtung DevSecOps, das rasche Wachstum von Maschinenidentitäten und die Ausweitung von Multi-Cloud-Umgebungen verlagern die Ausgaben kontinuierlich von reaktiven Credential-Vaults hin zu proaktiver Secrets-Governance. Unternehmen verwalten heute Maschinen-zu-Mensch-Identitätsverhältnisse von 45:1, was Investitionen in automatisierte Erkennung, Rotation und Audit-Funktionen erzwingt. [1]CyberArk, „So sichern Sie Secrets in Multi-Cloud-Umgebungen”, cyberark.com Anbieter konsolidieren das Zertifikats-Lebenszyklusmanagement, privilegierten Zugriff und Vault-Funktionen zu einheitlichen Plattformen, während regulatorische Vorgaben wie DSGVO, PCI-DSS und NIS 2 das Secrets-Management von einer optionalen Schutzmaßnahme zu einem Compliance-Pflichtpunkt auf Vorstandsebene erheben. Die Nachfrage nach Hybrid-Bereitstellungen nimmt zu, da Unternehmen die operative Elastizität der Cloud mit den Datensouveränitätsgarantien einer On-Premises-Infrastruktur verbinden möchten, und diese architektonische Flexibilität eröffnet neuen Chancen für SaaS-first-Herausforderer, die KI-gestützte Anomalieerkennung in Abonnementangebote integrieren.

Wichtigste Erkenntnisse des Berichts

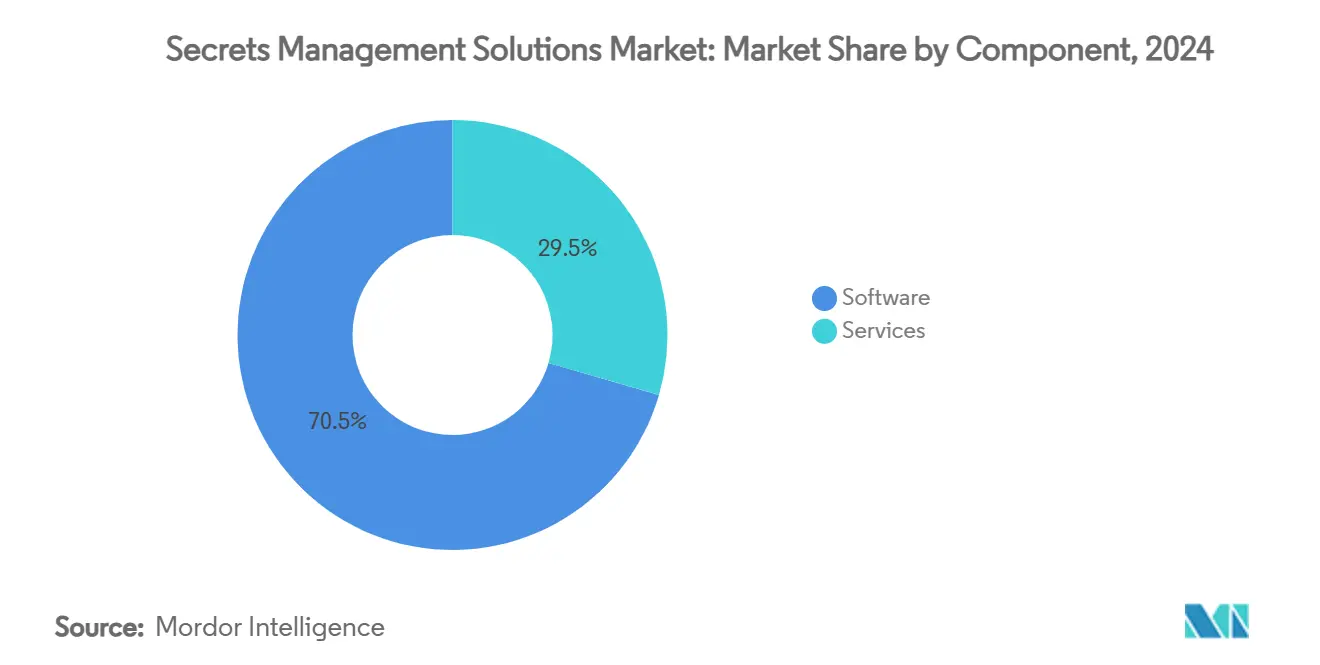

- Nach Komponente führte Software im Jahr 2024 mit einem Umsatzanteil von 70,5 % am Markt für Secrets-Management-Lösungen; Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 15,4 % wachsen.

- Nach Bereitstellungsmodell entfielen im Jahr 2024 56,7 % des Marktanteils für Secrets-Management-Lösungen auf Cloud-basierte Lösungen, während Hybrid-Bereitstellungen bis 2030 mit einer CAGR von 15,2 % wachsen sollen.

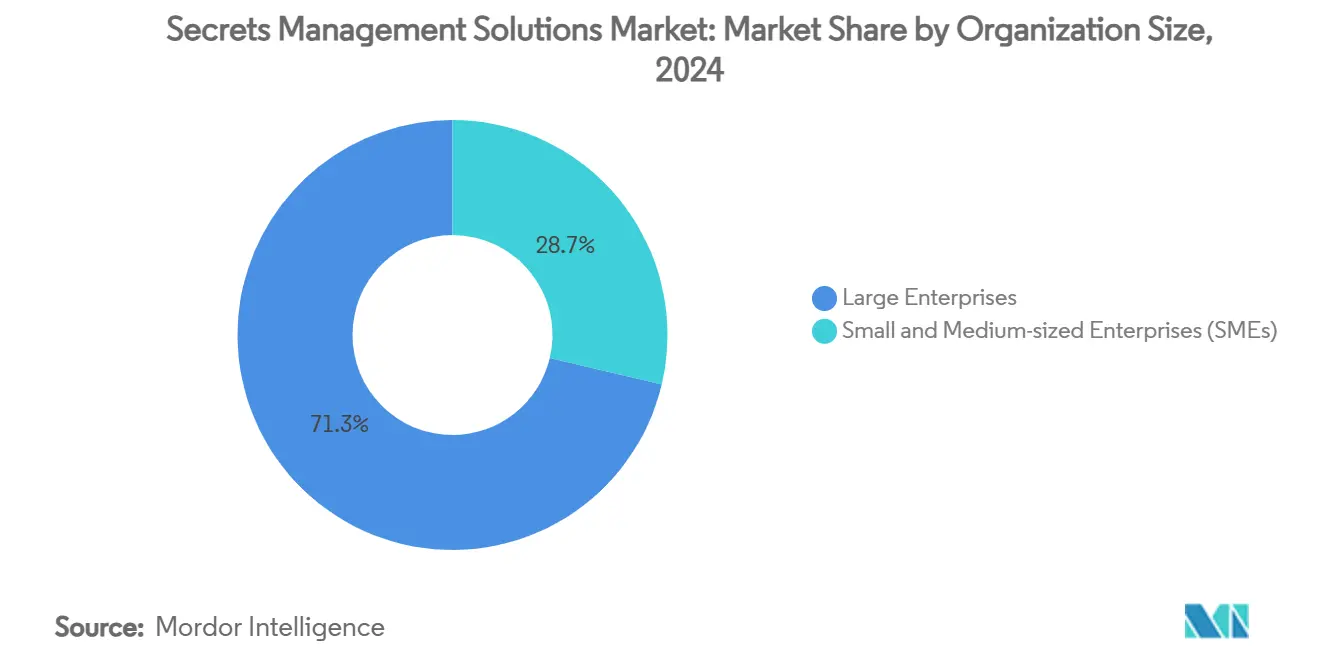

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 71,3 % an der Marktgröße für Secrets-Management-Lösungen; KMU werden im Prognosezeitraum jedoch voraussichtlich die höchste CAGR von 15,5 % verzeichnen.

- Nach Endverbrauchsbranche entfielen im Jahr 2024 28,3 % des Marktanteils für Secrets-Management-Lösungen auf den BFSI-Sektor; Arbeitslasten im Bereich Regierung und öffentlicher Sektor werden bis 2030 voraussichtlich mit einer CAGR von 14,9 % wachsen.

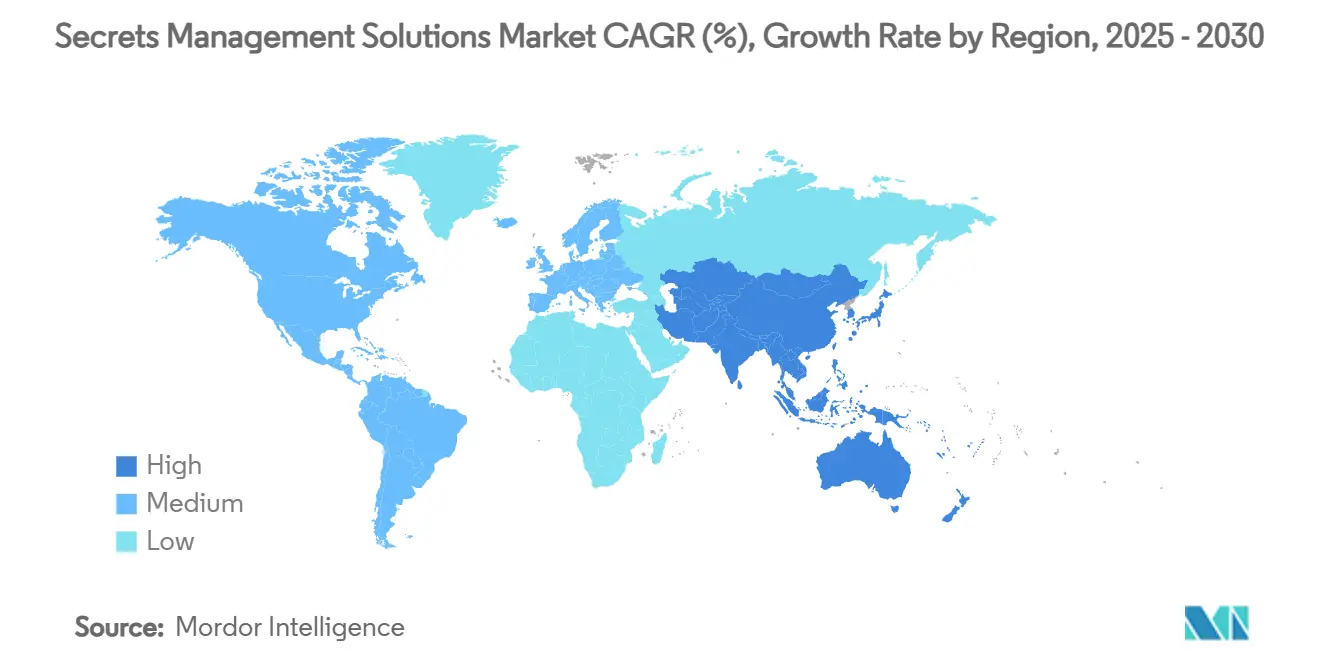

- Nach Geografie entfielen im Jahr 2024 38,4 % des Umsatzanteils am Markt für Secrets-Management-Lösungen auf Nordamerika, während Asien-Pazifik mit einer CAGR von 15,0 % bis 2030 das höchste Wachstum erzielen wird.

Globale Trends und Erkenntnisse zum Markt für Secrets-Management-Lösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verbreitung von DevOps und CI/CD-Pipelines | +2.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Multi-Cloud-Adoption und Bedarf an zentralisierten Vaults | +2.5% | Nordamerika, APAC | Langfristig (≥ 4 Jahre) |

| Regulatorische Compliance (DSGVO, PCI-DSS usw.) | +2.2% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Explosion von Maschinenidentitäten und API-Arbeitslasten | +3.1% | Global | Langfristig (≥ 4 Jahre) |

| Roadmaps für quantensichere Kryptografie | +1.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Aufstieg von Secrets-losen Architekturen in Kubernetes | +1.4% | Container-intensive Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von DevOps und CI/CD-Pipelines

Unternehmen, die die Secrets-Orchestrierung direkt in automatisierte Pipelines integrieren, haben täglich Secrets-Anfragevolumina von über 300 Millionen verzeichnet, wie das Vault-Deployment von athenahealth zeigt. [2]HashiCorp, „Ein neues Rezept für das Secrets-Management”, hashicorp.com Automatisierter Abruf und automatische Rotation eliminieren heute bis zu 80 % der manuellen Credential-Arbeit und entlasten Entwickler für die Produktbereitstellung. Infrastructure-as-Code und GitOps beschleunigen diesen Wandel, während Secrets-lose Designs auf Basis von OpenID Connect als nächster Schritt zur vollständigen Abschaffung statischer Schlüssel entstehen. Anbieter-Plattform-Roadmaps, die Workload-Identitäten nativ in Build-Systeme einbetten, gewinnen daher bei großen Entwicklungsorganisationen Beschaffungspriorität.

Multi-Cloud-Adoption und Bedarf an zentralisierten Vaults

Bereits 95 % der Unternehmen im asiatisch-pazifischen Raum betreiben Arbeitslasten bei mehreren Cloud-Anbietern, was Konfigurationsdrift und Compliance-Risiken verstärkt, wenn Credentials isoliert bleiben. Zentralisierte, Cloud-agnostische Vaults mindern einen geschätzten Kostenmehraufwand von 40–60 %, der durch unkontrollierten Vault-Wildwuchs entsteht, und reduzieren die Angriffsfläche durch credential-basierte Angriffe mittels einheitlicher Rotationsrichtlinien. Partnerschaften wie CyberArk-Wiz unterstreichen die Nachfrage nach gemeinsamen Richtlinien-Engines, die sich über AWS, Azure, Google Cloud und On-Premises-Umgebungen erstrecken. Für große Cloud-Programme sind diese Plattformen keine defensive Ergänzung mehr, sondern eine Voraussetzung für Workload-Portabilität und Audit-Bereitschaft.

Regulatorische Compliance (DSGVO, PCI-DSS usw.)

Die NIS-2-Richtlinie verpflichtet 89 % der europäischen Einrichtungen, ihre Cybersicherheitsteams mit Kompetenzen zu erweitern, die direkt mit der Secrets-Governance verknüpft sind. PCI-DSS-Regelwerke verlangen nun automatisierte Schlüsselrotation und unveränderliche Audit-Protokolle, die nur mit dedizierten Vaults erreichbar sind. [3]Evervault, „Verschlüsselungsanforderungen für PCI-Compliance 2025”, evervault.com Gesundheitsdienstleister, die zentralisierte Secrets-Vaults einsetzen, haben die Vorbereitungszeit für Compliance-Prüfungen um bis zu 70 % reduziert, was den operativen Mehrwert automatisierter Beweiserhebung unterstreicht. Bevorstehende Quantensicherheitsklauseln im Finanzdienstleistungsbereich katalysieren zudem Upgrades auf Plattformen, die hybride und Post-Quanten-Algorithmen unterstützen.

Explosion von Maschinenidentitäten und API-Arbeitslasten

Nicht-menschliche Identitäten machen bereits 68 % der Zugangsentitäten aus, und das Wachstum von Microservices, IoT und KI-Arbeitslasten beschleunigt diese Entwicklung weiter. Zentralisierte Credential-Speicher reduzieren das Risiko durch fortgeschrittene Bedrohungen um die Hälfte, hauptsächlich durch die Beseitigung fest codierter Secrets und die Durchsetzung geplanter Rotationen. Standards wie SPIFFE führen verifizierbare Workload-Identitäten ein und drängen den Markt in Richtung Secrets-loser Muster, bei denen x.509-Zertifikate Passwörter vollständig ersetzen. Das Secrets-Management entwickelt sich daher von der reinen Datenspeicherung hin zur Orchestrierung kryptografischer Identitäten mit Maschinengeschwindigkeit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Integrationsaufwand bei Legacy-Umgebungen | −1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten von Unternehmensplattformen | −2.1% | KMU weltweit | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Secrets-Governance | −1.5% | APAC, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Risiko der Anbieterabhängigkeit durch proprietäre Vault-Formate | −1.2% | Multi-Cloud-Nutzer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationsaufwand bei Legacy-Umgebungen

Die nachträgliche Integration dynamischer Secret-Abfragen in jahrzehntealte Anwendungen verschlingt bis zu 70 % der Projektbudgets, und die Servicekosten können die Lizenzgebühren um das Dreifache übersteigen. Regulierte Arbeitslasten erfordern während der Migration häufig duale Credential-Speicher, was parallele Betriebsphasen verlängert und Angriffsflächen vergrößert. Unternehmen staffeln daher die Einführung, beginnend mit risikoarmen Arbeitslasten, bevor sie unternehmenskritische Mainframes in Angriff nehmen, was das Gesamteinführungstempo kurzfristig verlangsamt.

Hohe Gesamtbetriebskosten von Unternehmensplattformen

Die Erstbereitstellung für 10.000 Nutzer kann bis zu 385.000 USD kosten, wenn Lizenzen, Infrastruktur und professionelle Dienstleistungen zusammengerechnet werden. Die erforderliche Administratorschulung umfasst 40–80 Stunden und verursacht zusätzliche Kosten für ohnehin angespannte Cybersicherheitsbudgets. Obwohl SaaS-basierte Angebote die Infrastrukturbelastung reduzieren, zögern viele KMU aus Angst vor Datensouveränitätsbeschränkungen und künftigen Preissteigerungen, was die kurzfristige Akzeptanz außerhalb der obersten Unternehmensebene einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz treibt Plattformkonsolidierung voran

Software erfasste im Jahr 2024 70,5 % der Marktgröße für Secrets-Management-Lösungen, da Unternehmen auf einheitliche Vault-, Rotations- und Richtlinien-Engines setzten, die sich nahtlos in DevOps-Pipelines integrieren lassen. Die wachsende Präferenz für konsolidierte Plattformen gegenüber Einzellösungen spiegelt den Beschaffungsdruck wider, Tool-Wildwuchs zu kontrollieren und Audit-Workflows zu rationalisieren. Professionelle Dienstleistungen bilden zwar eine kleinere Umsatzbasis, verzeichnen jedoch mit einer CAGR von 15,4 % das schnellste Wachstum, da Legacy-Modernisierung und Multi-Cloud-Integration häufig spezialisiertes Fachwissen erfordern, das intern nicht verfügbar ist.

Managed-Service-Anbieter bündeln nun 24/7-Überwachung, automatisierte Incident-Behebung und Compliance-Berichterstattung und erleichtern so die Einführung für mittelständische Unternehmen ohne dediziertes Sicherheitspersonal. Software-Roadmaps integrieren zunehmend Zertifikats-Lebenszyklusverwaltung, privilegierte Zugriffskontrollen und Verschlüsselung als Dienstleistung, um den Wallet-Anteil zu vergrößern. Infolgedessen festigen Anbieter, die tiefe API-Erweiterbarkeit und sofort einsatzbereite Integrationen mit CI/CD-Toolchains bieten, ihre Position im Zentrum der Unternehmenssicherheits-Stacks im Markt für Secrets-Management-Lösungen.

Nach Bereitstellungsmodell: Hybrid-Architekturen gestalten die Cloud-Strategie neu

Cloud-basierte Angebote machten 2024 56,7 % des Umsatzes aus, doch Hybrid-Setups werden voraussichtlich mit der höchsten CAGR von 15,2 % wachsen, da Unternehmen Latenz, Datensouveränitätsvorgaben und Anforderungen an die Notfallwiederherstellung über verteilte Umgebungen hinweg ausbalancieren. Hybrid-Vaults senken die Betriebskosten um 30–40 % gegenüber reinen On-Premises-Installationen und behalten gleichzeitig die lokale Kontrolle über hochsensible Schlüssel.

Edge- und IoT-Erweiterungen verstärken die Nachfrage nach verteilter Secret-Replikation ohne Beeinträchtigung der Richtlinienkonsistenz. Anbieter investieren daher in leichtgewichtige Agenten und Mesh-Gateways, die eine synchrone Rotation über On-Premises-, Public-Cloud- und Edge-Knoten hinweg ermöglichen. Die daraus resultierende Flexibilität ermutigt Branchen mit spätem Markteintritt, insbesondere Fertigung und Versorgungsunternehmen, den Markt für Secrets-Management-Lösungen zu erschließen, ohne bestehende Rechenzentrum-Investitionen umzustrukturieren.

Nach Unternehmensgröße: KMU-Adoption beschleunigt die digitale Transformation

Großunternehmen dominierten im Jahr 2024 mit einem Anteil von 71,3 % am Markt für Secrets-Management-Lösungen dank größerer Budgets und strengerer regulatorischer Anforderungen. Dennoch werden KMU bis 2030 voraussichtlich eine CAGR von 15,5 % verzeichnen, da SaaS-Vaults den Zugang zu unternehmensgerechter Credential-Hygiene demokratisieren. Verbrauchsbasierte Preisgestaltung und browserbasierte Konsolen beseitigen Kapitalhürden und verkürzen die Einrichtungszeiten von Monaten auf Tage.

Kleinere Unternehmen betrachten das Secrets-Management als grundlegende Absicherung gegen kostspielige Datenpannen, die die Markenviabilität gefährden könnten. Die einfache Integration mit Public-Cloud-Identitätsbrokern verlagert das Wertversprechen ebenfalls weg von der manuellen Schlüsselverwaltung. Diese Dynamiken stellen sicher, dass die KMU-Ausgaben zu einem entscheidenden Wachstumsvektor für den Markt für Secrets-Management-Lösungen werden.

Nach Endverbrauchsbranche: Finanzdienstleistungen führen die regulierungsgetriebene Adoption an

Der BFSI-Sektor hielt 2024 28,3 % des Umsatzes und verdeutlicht damit die Bedeutung regulierter Datenumgebungen und hochwertiger Angriffsziele. Regierungs- und öffentliche Einrichtungen werden jedoch voraussichtlich die höchste CAGR von 14,9 % verzeichnen, da nationale Cybersicherheitsstrategien die Secrets-Governance in die Modernisierung digitaler Dienste einbetten.

Gesundheitswesen und Biowissenschaften beschleunigen die Einführung zur Erfüllung von HIPAA- und Patientendatenschutzvorgaben, während Industrie- und Fertigungsunternehmen neue Credential-Herausforderungen durch die Konvergenz von OT- und IT-Netzwerken bewältigen müssen. Jede Branche begegnet einzigartigen Compliance-Auslösern, tendiert jedoch insgesamt zu einheitlichen Audit-Trails und kryptoagilen Schlüsselspeichern, um gegen sich entwickelnde Standards zukunftssicher zu sein, was den breit angelegten Schwung für den Markt für Secrets-Management-Lösungen stärkt.

Geografische Analyse

Nordamerika führte 2024 mit einem Anteil von 38,4 %, angetrieben durch ausgereifte DevOps-Kulturen und frühe Cloud-Adoption. Regionale Unternehmen wie Starbucks verwalten Secrets für über 100.000 Edge-Geräte und unterstreichen damit die operative Skalierung. US-Regulierungsbehörden verschärfen weiterhin die Offenlegungsregeln für Cybervorfälle und drängen Unternehmen zu automatisierter Vault-Protokollierung und manipulationssicherer Beweissicherung. Kanada und Mexiko tragen inkrementelles Wachstum durch grenzüberschreitende Datensouveränitätsanforderungen bei, die zentralisierte, richtliniengesteuerte Vaults begünstigen.

Asien-Pazifik wird bis 2030 voraussichtlich eine CAGR von 15,0 % erzielen, gestützt durch Cybersicherheitsbudgets, die 2027 voraussichtlich 52 Milliarden USD erreichen werden. Japan und Singapur zeigen führende Implementierungen in hochregulierten Finanzsektoren, während China und Indien durch massive Digitalisierungsinitiativen Volumen liefern. Die erhöhte Häufigkeit von Cyberangriffen – 31 % der globalen Vorfälle – treibt die Dringlichkeit für eine robuste Secrets-Governance voran. Staatliche Zuschüsse und Qualifizierungsanreize erleichtern zudem die Einführung in mittelständischen Segmenten.

Europa verzeichnet eine stetige Akzeptanz, die in DSGVO und NIS 2 verankert ist. Deutschland, Frankreich und das Vereinigte Königreich priorisieren Hybrid-Bereitstellungen, um strenge Datenschutzgesetze mit Cloud-Effizienz in Einklang zu bringen. Nur 4 % der europäischen Unternehmen budgetieren derzeit für quantensichere Verschlüsselung, was auf erhebliches Potenzial für Post-Quanten-fähige Vault-Upgrades hindeutet. Die Ausgaben für Informationssicherheit machen nun durchschnittlich 9,0 % der IT-Budgets aus und bieten nachhaltige Rückenwind für den Markt für Secrets-Management-Lösungen auf dem gesamten Kontinent.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, doch die Konsolidierung nimmt zu. CyberArks Übernahme von Venafi für 1,54 Milliarden USD im Jahr 2025 vereinte Fähigkeiten für menschliche und maschinelle Identitäten und erweiterte das adressierbare Marktpotenzial um 10 Milliarden USD. HashiCorp nutzt seine Terraform- und Consul-Ökosysteme, um bei DevOps-Praktikern Bindung zu erzeugen, während Akeyless eine SaaS-first-Plattform für einheitliches Secrets- und Maschinenidentitätsmanagement mit Unterstützung einer Investition der Deutschen Bank vorantreibt. [4]Akeyless, „Einführung der einheitlichen Secrets-Plattform”, akeyless.io

Die technologische Differenzierung konzentriert sich auf KI-gestützte Anomalieerkennung, Secret-Scanning und die Ausstellung von Workload-Identitäten. HashiCorps HCP Vault Radar, derzeit in begrenzter Verfügbarkeit, erkennt automatisch fest codierte Credentials in Repositories und stößt auf frühes Interesse bei stark regulierten DevOps-Teams. Die Venture-Finanzierungsdynamik hält an; Infisical erhielt 16 Millionen USD, um seinen Open-Source-Stack für KI-Zeitalter-Arbeitslasten zu erweitern.

Chancen in weißen Flecken liegen in OT-spezifischen Lösungen, bei denen Vault-Protokolle auf deterministischen industriellen Zeitplänen operieren müssen. Anbieter, die IT-OT-Credential-Anforderungen überbrücken können, ohne die Latenz zu beeinträchtigen, werden gegenüber etablierten Anbietern im Vorteil sein, wenn Smart-Factory-Rollouts an Fahrt gewinnen. Insgesamt verlagert sich der Wettbewerb von der Vault-Kapazität hin zur Orchestrierungsintelligenz und begünstigt Akteure, die mehrere secrets-verwandte Funktionen in einer einzigen Steuerungsebene im Markt für Secrets-Management-Lösungen bündeln können.

Marktführer im Bereich Secrets-Management-Lösungen

HashiCorp, Inc.

CyberArk Software Ltd.

Delinea Inc.

Akeyless Security Ltd.

BeyondTrust Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Infisical erhielt 16 Millionen USD in einer von Elad Gil geführten Series-A-Finanzierungsrunde zur Weiterentwicklung seiner Open-Source-Plattform.

- Mai 2025: Thales wurde als Gesamtführer im KuppingerCole Leadership Compass für Enterprise-Secrets-Management ausgezeichnet.

- April 2025: CyberArk lancierte seine Lösung für maschinelle Identitätssicherheit für alle Umgebungen.

- März 2025: HashiCorp stellte HCP Vault Radar zur Erkennung nicht verwalteter Secrets vor.

- Februar 2025: CyberArk schloss die Übernahme von Venafi für 1,54 Milliarden USD ab.

- Dezember 2024: Thales lancierte CipherTrust Enterprise Secrets Management auf Basis von Akeyless.

Berichtsumfang des globalen Marktes für Secrets-Management-Lösungen

| Software | Vault- und Schlüsselverwaltungssoftware |

| Tools zur Secret-Erkennung und -Überprüfung | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| On-Premises |

| Cloud-basiert |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Einzelhandel und E-Commerce |

| Fertigung und Industrie |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | Vault- und Schlüsselverwaltungssoftware | |

| Tools zur Secret-Erkennung und -Überprüfung | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Verwaltete Dienstleistungen | |||

| Nach Bereitstellungsmodell | On-Premises | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Endverbrauchsbranche | BFSI | ||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Regierung und öffentlicher Sektor | |||

| Einzelhandel und E-Commerce | |||

| Fertigung und Industrie | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Secrets-Management-Lösungen im Jahr 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 8,05 Milliarden USD erreichen und mit einer CAGR von 13,8 % wachsen.

Welches Bereitstellungsmodell wächst beim Secrets-Management am schnellsten?

Hybrid-Bereitstellungen werden voraussichtlich mit einer CAGR von 15,2 % wachsen, da Unternehmen Cloud-Skalierbarkeit mit On-Premises-Datensouveränitätsanforderungen in Einklang bringen.

Warum investieren KMU zunehmend in Secrets-Governance?

Cloud-native SaaS-Vaults mit verbrauchsbasierter Preisgestaltung senken die Einstiegskosten und ermöglichen es KMU, Compliance-Vorgaben zu erfüllen und das Datenpannenrisiko ohne hohe Kapitalausgaben zu reduzieren.

Welche Region weist das höchste Wachstumspotenzial auf?

Asien-Pazifik ist bis 2030 mit der höchsten CAGR von 15,0 % positioniert, bedingt durch steigende Cybersicherheitsbudgets und staatlich geförderte Programme zur digitalen Transformation.

Wie beeinflussen Regulierungen die Einführung?

Rahmenwerke wie DSGVO, PCI-DSS und NIS 2 erfordern automatisierte Schlüsselrotation und Audit-Trails und machen Secrets-Management-Plattformen für die Compliance unverzichtbar.

Welcher technologische Wandel könnte traditionelle Vaults disruptieren?

Secrets-lose Architekturen, die auf Workload-Identitäts-Frameworks basieren, entstehen und könnten die Abhängigkeit von statischer Credential-Speicherung verringern.

Seite zuletzt aktualisiert am: