Marktgröße und Marktanteil für mobile Gerätesicherheit

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

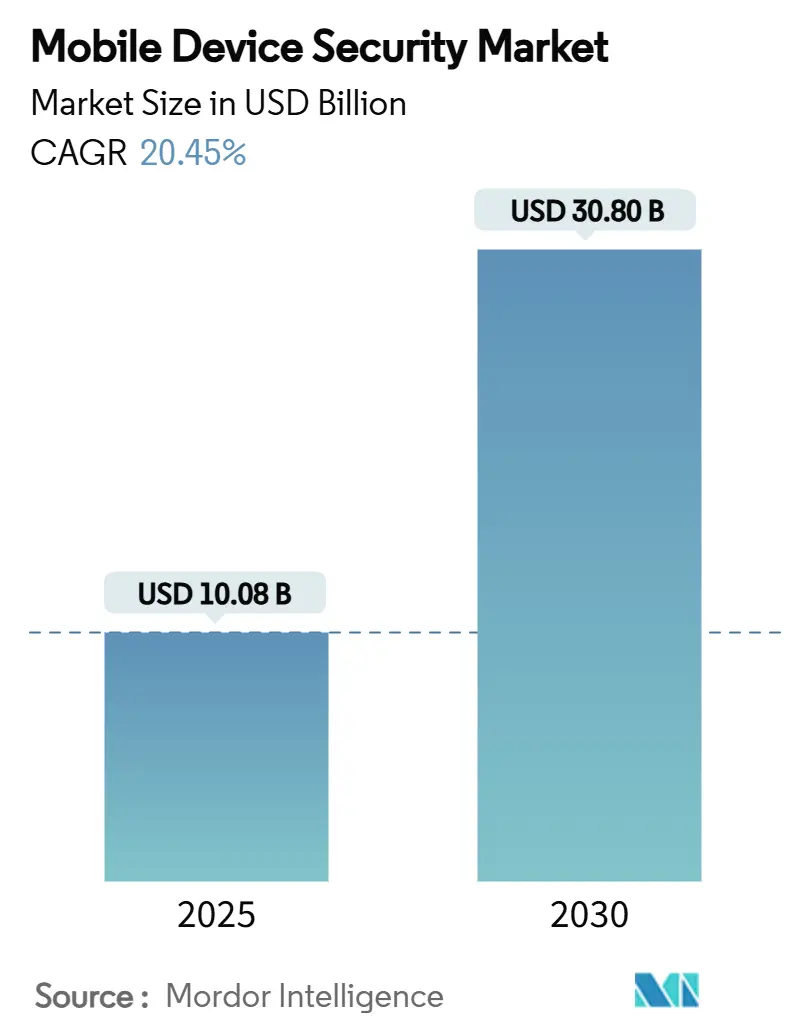

| Marktgröße (2025) | 10.08 Milliarden US-Dollar |

| Marktgröße (2030) | 30.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.45% CAGR |

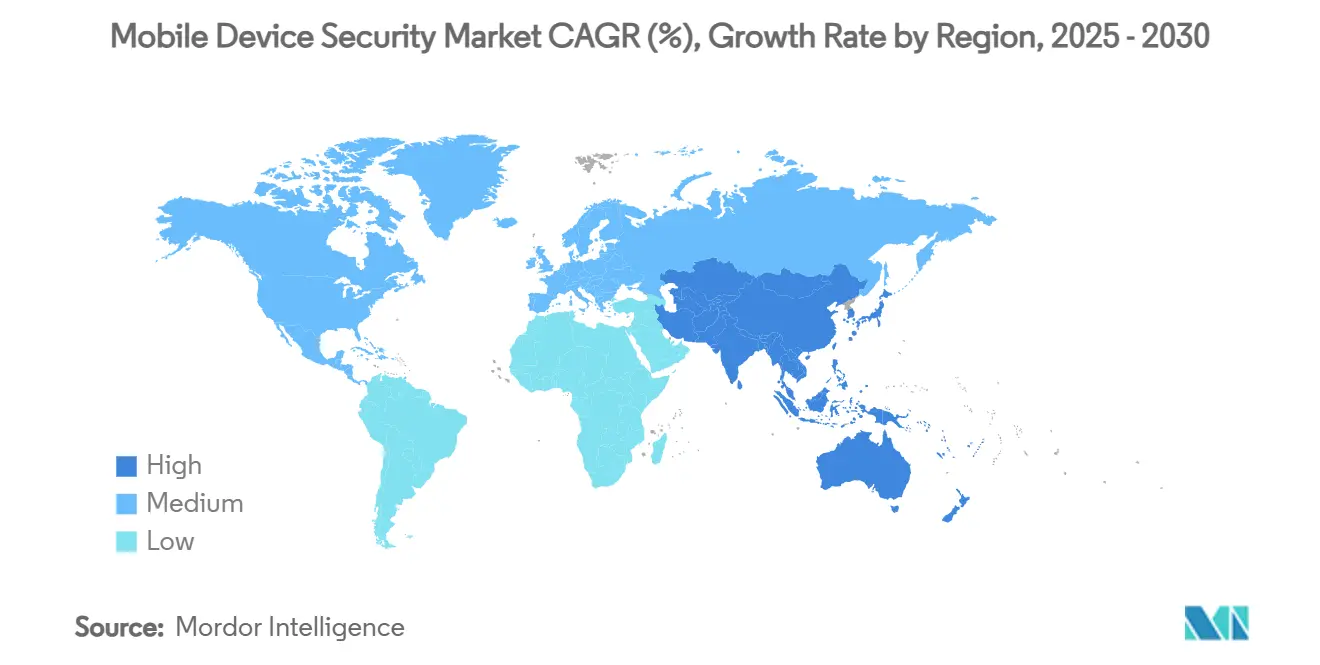

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

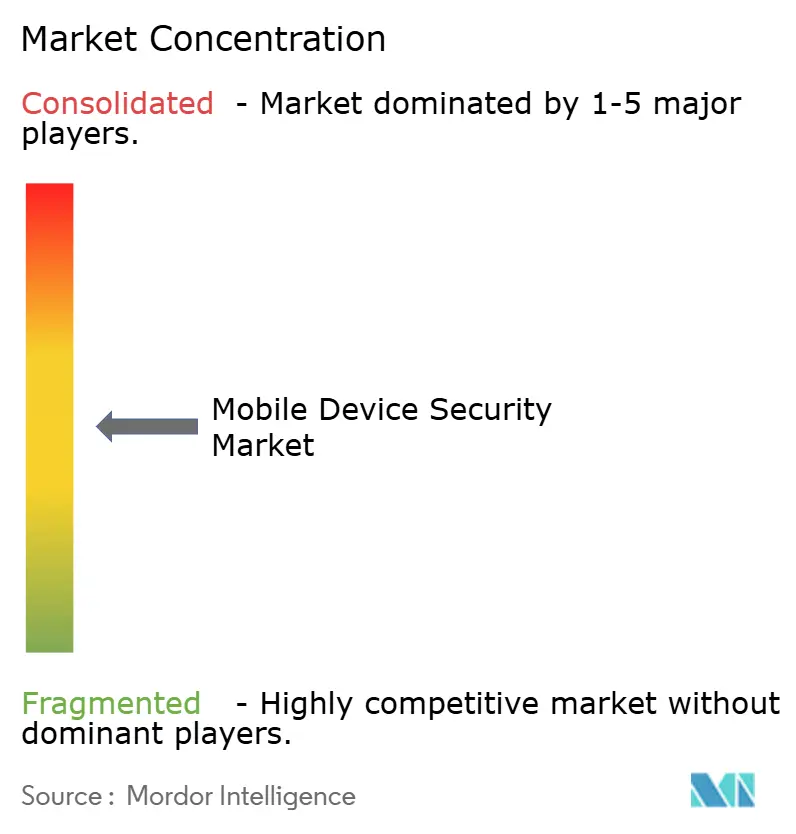

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile Gerätesicherheit von Mordor Intelligence

Die Marktgröße für mobile Gerätesicherheit erreichte im Jahr 2025 einen Wert von 10,08 Milliarden USD und wird voraussichtlich bis 2030 auf 30,80 Milliarden USD anwachsen, was einer CAGR von 20,45 % entspricht. Zunehmend ausgefeilte Schadsoftware, eine breitere Einführung von Zero-Trust-Konzepten und strengere Datenschutzvorgaben veranlassen Unternehmen dazu, den Schutz mobiler Geräte als Priorität auf Vorstandsebene zu behandeln. Cloud-basierte Abwehrlösungen skalieren schnell mit wachsenden mobilen Geräteflotten, während KI-gestützte Analysen die Zeit zwischen Bedrohungserkennung und Reaktion verkürzen. Anbieter differenzieren sich durch integrierte Orchestrierung, die Geräte-, Anwendungs- und Identitätskontrollen miteinander verbindet und klare Upgrade-Pfade für Käufer schafft, die einheitliche Plattformen anstreben. Wettbewerbsdynamik entsteht auch durch verwaltete Erkennungs- und Reaktionsdienste, die die Betriebslast für überlastete IT-Teams reduzieren.

Wesentliche Erkenntnisse des Berichts

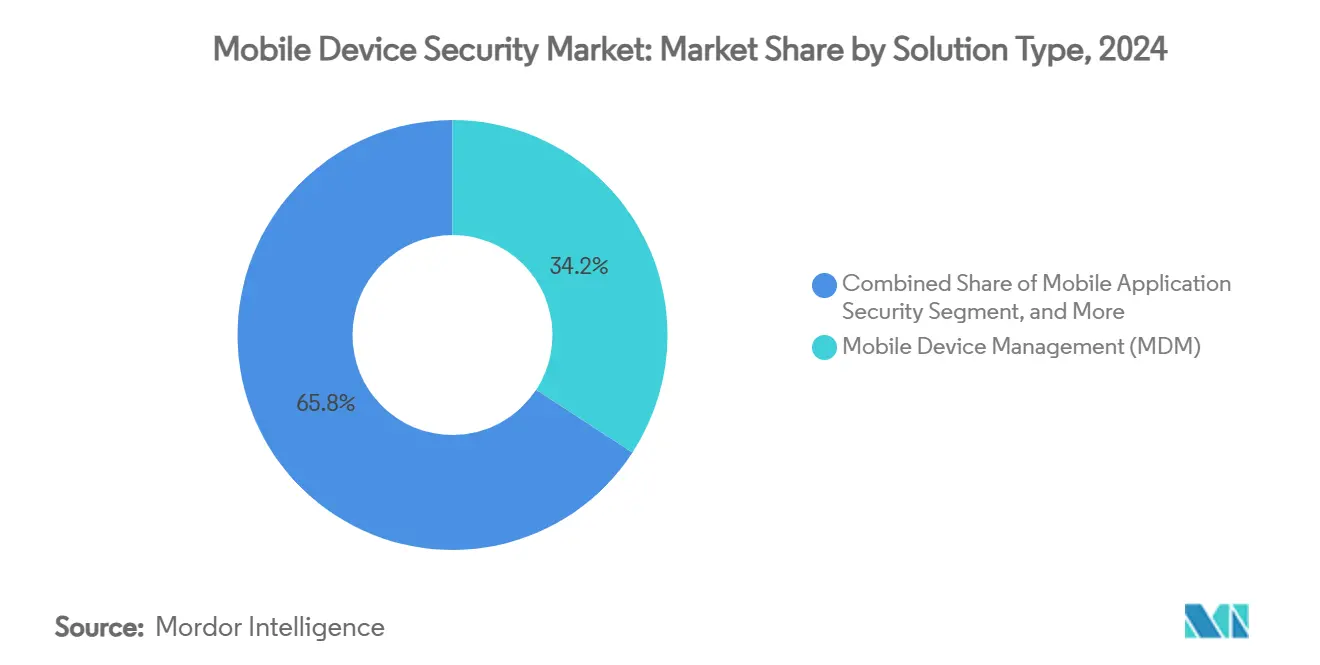

- Nach Lösungstyp führte Mobile Device Management im Jahr 2024 mit einem Umsatzanteil von 34,2 %; Mobile Threat Defense verzeichnet bis 2030 eine CAGR von 26,2 %.

- Nach Bereitstellungsmodus entfielen im Jahr 2024 67,3 % der Marktgröße für mobile Gerätesicherheit auf Cloud-Plattformen, die mit einer CAGR von 24,5 % wachsen.

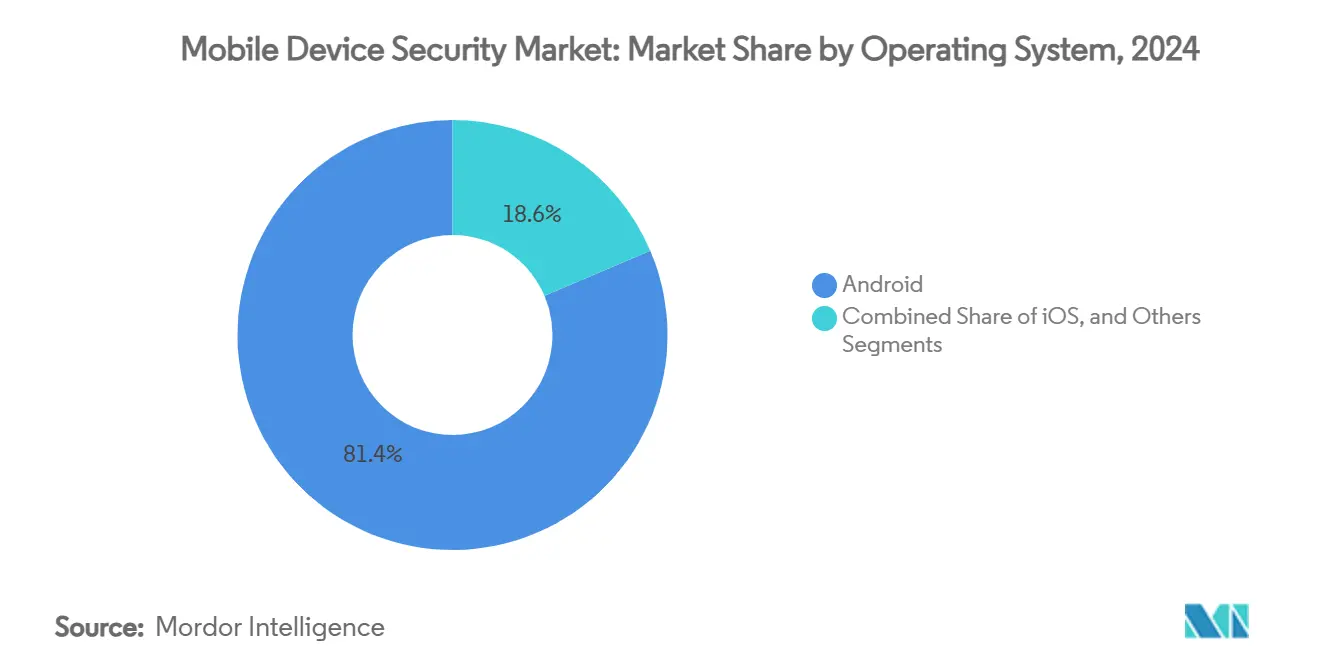

- Nach Betriebssystem entfiel im Jahr 2024 ein Marktanteil von 81,4 % auf Android, während die auf iOS ausgerichteten Ausgaben mit einer CAGR von 19,3 % steigen.

- Nach Endnutzerbranche hielt BFSI im Jahr 2024 einen Anteil von 24,1 % an der Marktgröße für mobile Gerätesicherheit; das Gesundheitswesen wächst mit einer CAGR von 25,6 % am schnellsten.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 38,2 % des Umsatzes, während Asien-Pazifik bis 2030 eine CAGR von 27,3 % erzielen soll.

Globale Trends und Erkenntnisse im Markt für mobile Gerätesicherheit

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verbreitung von BYOD-Richtlinien | +4.2% | Global, mit stärkerer Verbreitung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunahme mobiler Zahlungs- und M-Commerce-Transaktionen | +3.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Raffinesse mobiler Schadsoftware und Phishing-Angriffe | +5.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Einhaltung des Datenschutzes | +3.5% | Nordamerika und die EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung von Zero-Trust-Frameworks in mobilen Sicherheitsarchitekturen | +2.9% | Nordamerika und die EU, frühe Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage von KMU nach MDR-Diensten mit Fokus auf mobile Endpunkte | +1.8% | Global, mit Schwerpunkt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von BYOD-Richtlinien

Programme zur Nutzung privater Geräte am Arbeitsplatz haben sich nach der Pandemie ausgeweitet, da Mitarbeiter einen nahtlosen Zugriff von persönlichen Mobiltelefonen erwarten. Das Zero-Trust-Mandat des US-Verteidigungsministeriums für 2027 beschleunigt datenzentrierte Modelle, die den Schutz von der Hardware-Eigentümerschaft entkoppeln. Auftragnehmer in der gesamten Lieferkette müssen nun sichere mobile Arbeitsabläufe nachweisen, um Bundesaufträge zu behalten. Schwache Verbraucher-Antivirenlösungen erschweren die Lage – 47 % der kostenlosen Android-Tools erkennen bekannte Schadsoftware nicht, was die Angriffsflächen für Unternehmen vergrößert. Unternehmen kombinieren daher Mobile Application Management mit Echtzeit-Telemetrie, um anomales Verhalten auf nicht verwalteten Geräten zu erkennen und Bedrohungen sofort zu isolieren. Die Richtlinienabdeckung weitet sich von der Gerätesicherheit auf Anwendungs-Sandboxing und Content-Containerisierung aus, um sicherzustellen, dass sensible Daten verschlüsselte Bereiche nie verlassen.

Zunahme mobiler Zahlungs- und M-Commerce-Transaktionen

Das Transaktionsvolumen über Mobiltelefone stieg stark an, als Schwellenländer direkt auf mobile Geldbörsen umstiegen. Forschungsergebnisse von Zentralbanken identifizieren Point-of-Sale-Endpunkte als bevorzugte Angriffsziele, was das Interesse von Angreifern von Mobilgeräten auf Zahlungs-Back-Ends verlagert.[1]Boston Fed, "The Future of Mobile Security: Understanding the Risk Environment for Mobile Payments," bostonfed.org Finanzinstitute integrieren SDK-basierte Schutzschichten, die Sitzungen verschlüsseln und Code-Injection blockieren, um Checkout-Prozesse zu sichern. Hardware-verankerte Attestierung – wie sie Samsung Knox veranschaulicht – validiert die Geräteintegrität vor der Genehmigung einer Zahlung, eine Funktion, die sich in Lateinamerika schnell verbreitet, wo 65 % der Bevölkerung im Jahr 2024 mobile Zahlungs-Apps nutzten. Einzelhändler integrieren ihrerseits Bedrohungstelemetrie in Betrugserkennungssysteme und verbinden Cybersicherheits- und Geldwäschebekämpfungs-Workflows für ein einheitliches Risikoscoring.

Zunehmende Raffinesse mobiler Schadsoftware und Phishing-Angriffe

Angreifer automatisieren Social-Engineering-Köder nun mit generativer KI, erreichen dabei menschliche Erfolgsquoten und senken gleichzeitig die Kampagnenkosten erheblich. Ein Datenschutzverstoß im Jahr 2024 bei einer großen indischen Bank nutzte Chatbots mit natürlicher Sprachverarbeitung, um Führungskräfte zu imitieren und Zugangsdaten zu stehlen. Schwachstellen auf Chipsatz-Ebene verstärken die Gefahr; Google legte Qualcomm-GPU-Fehler offen, die Milliarden von Android-Telefonen für Remote-Code-Ausführung anfällig machen. Lieferketten-Infektionen wie BadBox 2.0 installieren Schadsoftware auf kostengünstigen Geräten vor und schaffen Botnetze mit mehr als 10 Millionen Endpunkten. Mitarbeiter im Gesundheitswesen sind bevorzugte Ziele, wobei 39 % der mobilen Angriffe auf klinische Nutzer abzielen, um Patientenakten zu stehlen. Unternehmen setzen daher auf Laufzeit-Kernel-Überwachung und anomaliebasierte Phishing-Abwehr, um mehrstufige Exploits zu blockieren.

Regulatorischer Druck zur Einhaltung des Datenschutzes

Regierungen verfeinern Vorschriften, die explizit die mobile Nutzung abdecken. Die iOS/iPadOS-18-Leitlinien des NIST und das Cybersecurity Framework 2.0 legen technische Grundlagen für Bundesbehörden fest. Finanzaufsichtsbehörden stellen fest, dass 84 % der Banken ihre Budgets für mobile Sicherheit nach Prüfungsergebnissen erhöht haben, die die Häufigkeit von Datenschutzverletzungen aufzeigten. Die STIGs der Defense Information Systems Agency für Samsung Android 15 schreiben detaillierte Knox-Richtlinien vor und beeinflussen kommerzielle Best Practices. Die DSGVO-Durchsetzung der EU erstreckt Privacy-by-Design auf die App-Entwicklung und zwingt Entwickler, Daten im Ruhezustand und bei der Übertragung zu verschlüsseln. Bußgelder bei Nichteinhaltung lenken Vorstandsmittel in Richtung kontinuierlicher Compliance-Dashboards, die direkt in MDM-Ereignisströme eingebunden sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für fortschrittliche Sicherheitspakete | -2.8% | Global, mit stärkerem Einfluss in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Breite Verfügbarkeit kostenloser oder raubkopierter Sicherheits-Apps | -1.9% | Global, mit Schwerpunkt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Batterieentladung und Auswirkungen auf die Benutzererfahrung durch dauerhaft aktive Schutz-Agenten | -1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Firmware-Fragmentierung im kostengünstigen Android-Ökosystem | -2.1% | Asien-Pazifik und Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für fortschrittliche Sicherheitspakete

Die Konsolidierung von Anbietern verspricht einheitliche Dashboards, erhöht jedoch häufig die Abonnementausgaben. Die Übernahme von HashiCorp durch IBM für 6,4 Milliarden USD und der Kauf von QRadar durch Palo Alto Networks treiben die Listenpreise für Pakete in die Höhe, da Anbieter durch Breite Margen anstreben. Kleinere Unternehmen kämpfen mit Gebühren pro Gerät und Integrationsaufwand und begnügen sich daher mit einem grundlegenden MDM ohne vollständige Bedrohungsabwehr. Budgetplaner sehen sich zudem mit variablen Gerätezahlen konfrontiert, wenn Saisonkräfte ein- und ausscheiden, was mehrjährige Vertragsverhandlungen erschwert. Verwaltete Dienste lösen das Kostenproblem teilweise, führen jedoch bei einem Anbieterwechsel zu Bedenken hinsichtlich der Anbieterabhängigkeit. Diese Spannung verlangsamt die Einführung bei preissensiblen Käufern trotz klarer Risikoexposition.

Batterieentladung und Auswirkungen auf die Benutzererfahrung durch dauerhaft aktive Schutz-Agenten

Kontinuierlich laufende Scan-Agenten verbrauchen Energie und Daten und lösen Widerstand bei Nutzern aus. Studien zeigen, dass Antiviren-Apps bis zu 28,9 % des täglichen Akkuverbrauchs eines Telefons verursachen können, wenn der Bildschirm ausgeschaltet ist. Hintergrundaktivitäten korrelieren zudem mit der Gerätealterung und veranlassen Mitarbeiter, den Schutz zu deaktivieren, um die Laufzeit zu verlängern. Unternehmen setzen daher auf risikoadaptive Richtlinien, die die Überwachungsintensität je nach Kontext anpassen und ein Gleichgewicht zwischen Sicherheit und Benutzerfreundlichkeit herstellen. Plattformanbieter nutzen ebenfalls Chipsatz-Telemetrie, um Anomalien zu erkennen, ohne ressourcenintensiven Benutzerraum-Code auszuführen, was die Akkuleistung und die Nutzerakzeptanz verbessert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Bedrohungsorientierte Tools holen auf

Mobile Device Management behauptete im Jahr 2024 mit 34,2 % die Umsatzführerschaft und belegt den grundlegenden Bedarf an Richtliniendurchsetzung. Dennoch verschiebt sich der Markt für mobile Gerätesicherheit in Richtung intelligenzgesteuerter Abwehr, da Mobile Threat Defense mit einer CAGR von 26,2 % wächst. Finanzinstitute setzen MTD ein, um die Erkennungsklauseln des 23 NYCRR 500 zu erfüllen, und gehen damit über die bloße Checklisten-Compliance hinaus hin zu Verhaltensanalysen.[2]Lookout, "MDM-MAM-MTD Financial Services Infographic," lookout.com Die Marktgröße für MTD wird innerhalb von vier Jahren voraussichtlich die Hälfte der MDM-Ausgaben übertreffen, was auf eine dauerhafte Verlagerung hin zu Bedrohungstransparenz hindeutet. Anwendungssicherheits- und Identitätsmodule profitieren von Zero-Trust-Einführungen und integrieren Least-Privilege-Logik direkt in Workflow-Anwendungen. Datenzentrierte Verschlüsselungstools bleiben eine Nische, ziehen jedoch regulierte Branchen an, die eine Governance auf Dateiebene anstreben, und sind für ein zusammengesetztes Wachstum positioniert, sobald Datenschutzbußgelder eskalieren.

Der Markt für mobile Gerätesicherheit setzt seinen Übergang von der Perimeter-Absicherung zur risikobasierten Orchestrierung fort. Käufer wünschen sich eine Ereigniskorrelation über EMM-, SIEM- und XDR-Kanäle, um geräteübergreifende Muster zu erkennen. Anbieter reagieren mit offenen APIs und cloud-nativen Data Lakes, die täglich Milliarden von Signalen verarbeiten. Der Erfolg wird davon abhängen, Reaktions-Playbooks zu automatisieren, die die Verweildauer verkürzen, ohne Analysten mit Warnmeldungen zu überfluten – eine Fähigkeit, bei der KI-Start-ups etablierte Anbieter herausfordern.

Nach Bereitstellungsmodus: Cloud zuerst, Hybrid auf dem Vormarsch

Cloud-Konfigurationen hielten im Jahr 2024 einen Anteil von 67,3 % an der Marktgröße für mobile Gerätesicherheit, da Unternehmen elastische Rechenkapazität für die Erkennung durch maschinelles Lernen suchten. Die sofortige Unterstützung von Intune für Vision Pro veranschaulicht, wie SaaS-Modelle neue Hardware schneller aufnehmen als On-Premises-Architekturen. Stets aktualisierte Analyse-Engines verbessern die Erkennungsraten bei Zero-Day-Exploits und bestätigen die CAGR-Prognose von 24,5 % für die Cloud. Der Markt für mobile Gerätesicherheit unterstützt dennoch hybride Modelle für datensouveräne Workloads und verbindet Edge-Gateways mit SaaS-Konsolen.

Die wachsende 5G-Einführung verstärkt den Sog zur Cloud, da Datenverkehrspfade bereits über Betreiberkerne laufen. Betreiber bündeln nun Konnektivität mit mobiler Sicherheit, wie T-Mobile und Palo Alto Networks es im Mai 2025 getan haben, und stärken so die Dienstleistungsintegration. Regierungsbehörden bevorzugen weiterhin On-Premises-Prozessoren für klassifizierte Protokolle und erhalten so Single-Tenant-Bereitstellungen aufrecht. Mit der Zeit werden containerisierte Mikrodienste es Behörden ermöglichen, analytische Workloads flexibel zwischen Standorten zu verlagern und die Cloud-Hybrid-Kluft zu überbrücken.

Nach Betriebssystem: Skalierung versus Einheitlichkeit

Android entfiel im Jahr 2024 auf 81,4 % des Marktanteils für mobile Gerätesicherheit, angetrieben durch kostengünstige Geräte in Asien-Pazifik. Diese Skalierung erschwert jedoch die Patch-Disziplin, wenn Chipsatz-Schwachstellen wie der GPU-Fehler von Samsung auftreten. Unternehmen bevorzugen daher Samsung Knox oder gehärtete OEM-Images, um grundlegende Kontrollen durchzusetzen. Apples homogenes Ökosystem zieht Führungskräfte an, die zertifizierbare Sicherheit benötigen, und treibt die iOS-Ausgaben an, obwohl der Geräteanteil zurückbleibt. Die Marktgrößenchance für mobile Gerätesicherheit auf iOS wächst, da Apple in das räumliche Computing expandiert und die geschützte Oberfläche erweitert.

Alternative Plattformen machen zusammen weniger als 5 % aus, erhöhen jedoch die Komplexität für Richtlinien-Engines, die HarmonyOS und robuste Windows-Handhelds erkennen müssen. Um damit umzugehen, setzen Sicherheits-Dashboards auf Hardware-Attestierungsstandards wie FIDO, die OS-Eigenheiten abstrahieren. Anbieter, die auf Android-Bedrohungstelemetrie spezialisiert sind, wie Zimperium, vertiefen ML-Modelle, um Exploit-Ketten zu erkennen, die für offene Kernel einzigartig sind, und segmentieren das Wettbewerbsfeld weiter.

Nach Endnutzerbranche: Dynamik im Gesundheitswesen nimmt zu

Der Anteil von BFSI von 24,1 % im Jahr 2024 unterstreicht seinen regulatorischen Vorsprung, doch das Gesundheitswesen führt nun das Wachstum mit einer CAGR von 25,6 % an, begünstigt durch die Allgegenwart von Telemedizin. Die Marktgröße für mobile Gerätesicherheit im Zusammenhang mit Kliniken wird schnell steigen, da Ferndiagnostik und Tablet-Geräte am Krankenbett die Endpunkte vervielfachen. Vorschriften wie der mobile Zusatz zu HIPAA drängen Krankenhäuser dazu, Daten bei der Übertragung und im Ruhezustand zu verschlüsseln, was Investitionen in datenzentrierte Kontrollen ankurbelt. Einzel- und E-Commerce-Unternehmen erhöhen ebenfalls ihre Budgets, um Checkout-Betrug in Apps zu reduzieren, und verbinden mobile Sicherheitsprotokolle mit KI zur Betrugserkennung.

Regierungsbehörden stellen Mittel bereit, um Zero-Trust-Fristen einzuhalten und Feldgeräte für Verteidigungs- und Ersthelfer-Einsätze zu sichern. Die Fertigung, noch in einem frühen Stadium, integriert mobile Dashboards mit OT-Netzwerken und fordert Segmentierungs-Gateways, die laterale Bewegungen von Telefonen in speicherprogrammierbare Steuerungen blockieren. Diese branchenspezifischen Muster belegen, dass der Markt für mobile Gerätesicherheit auf branchenspezifische Besonderheiten eingehen muss, während er die Plattformgemeinsamkeit bewahrt.

Geografische Analyse

Nordamerika hielt im Jahr 2024 38,2 % der Ausgaben, da Unternehmen ausgereifte BYOD-Flotten unter strengen Compliance-Vorschriften aufrüsteten. Die frühe Einführung von Zero-Trust und hohe Budgets sorgen für ein stetiges – wenn auch einstelliges – Wachstum. Die Cloud-Direktive des kanadischen öffentlichen Sektors überträgt US-amerikanische Best Practices nach Norden und steigert die regionale Nachfrage nach FedRAMP-konformen SaaS-Konsolen.

Asien-Pazifik ist der Wachstumsmotor mit einer prognostizierten CAGR von 27,3 % bis 2030. Digitalisierungsprogramme in Indien, Indonesien und Vietnam integrieren Millionen von erstmaligen mobilen Arbeitnehmern, und die GSMA beziffert den regionalen Beitrag des mobilen BIP für 2023 auf 880 Milliarden USD.[3]GSMA, "Mobile Economy Asia Pacific 2024," gsma.com Dieses wirtschaftliche Gewicht veranlasst Regierungen, Sicherheitsgrundlagen ähnlich dem NIST zu erarbeiten und Unternehmen zu frühzeitigen Investitionen zu bewegen. Inländische Anbieter konkurrieren über Erschwinglichkeit, während multinationale Konzerne hochsichere Tools an Konzerne und große Banken liefern.

Europa verbindet ein stetiges Wachstum von 15 % mit einem Schwerpunkt auf Datensouveränitätskontrollen. DSGVO-Bußgelder fördern Verschlüsselung und Pseudonymisierung auf Anwendungsebene und prägen die Nachfrage nach granularen Datenschutzmodulen. Die 65-prozentige Bevölkerungsnutzung mobiler Zahlungen in Lateinamerika treibt BFSI- und Einzelhandelsprojekte an, obwohl die Budgetsensibilität die Einführung von Premium-Paketen dämpft. Afrika und der Nahe Osten erleben schnelle 5G-Einführungen, die veraltete Infrastruktur überspringen; Regierungen bündeln Spektrumlizenzen mit Cybersicherheits-Compliance-Codes und eröffnen so neue Wege für Anbieter, die schlüsselfertige verwaltete Sicherheit anbieten. In all diesen Regionen spiegelt der Markt für mobile Gerätesicherheit unterschiedliche regulatorische Reife wider, konvergiert jedoch auf dasselbe Zero-Trust-Ziel.

Wettbewerbslandschaft

Der Markt für mobile Gerätesicherheit beherbergt eine Mischung aus umfassenden Enterprise-Mobility-Paketen und spezialisierten KI-Anbietern. Microsoft, IBM und VMware nutzen bestehende Endpunkt-Präsenzen, um mobile Zusatzlösungen im Querverkauf anzubieten und dabei tiefe Integrationen mit Produktivitätspaketen zu nutzen. Jamfs Übernahme von Identity Automation für 215 Millionen USD erweitert Apple-zentrierte Identitäts-Governance-Pfade und spricht Käufer aus dem Bildungs- und Gesundheitsbereich an.[4]Nasdaq, "Jamf Announces Definitive Agreement to Acquire Identity Automation for $215 Million," nasdaq.com Lookout und Zimperium behalten einen Vorsprung, indem sie umfangreiche mobile Telemetrie in Cloud-KI einspeisen, um polymorphe Schadsoftware innerhalb von Sekunden zu erkennen. CrowdStrike bringt XDR-Korrelation ein und verbindet mobile Warnmeldungen mit Workstation- und Server-Protokollen für eine ganzheitliche Reaktion auf Vorfälle.

Sicherheitsallianzen mit Netzbetreibern nehmen zu, wie das Beispiel von T-Mobile und Palo Alto Networks zeigt, die SASE in 5G-Pläne integrieren und damit die Grenzen zwischen Telekommunikations- und Sicherheitsanbieter verwischen. Managed-Service-Anbieter nutzen den KMU-Appetit auf schlüsselfertige Schutzlösungen und bündeln MDM, Bedrohungsabwehr und Helpdesk-Dienste zu einem Preis pro Nutzer. Die Konsolidierung wird sich voraussichtlich fortsetzen, da Plattformanbieter spezialisierte Analysen erwerben, um ihre Fähigkeitskarten zu erweitern – ein Echo des QRadar-Asset-Kaufs von Palo Alto im Jahr 2024. Die künftige Differenzierung wird von offenen APIs, Richtlinienautomatisierung und transparenter ML-Erklärbarkeit abhängen, nicht von der Anzahl der Funktionen auf einer Checkliste.

Marktführer in der Branche für mobile Gerätesicherheit

Microsoft Corporation

IBM Corporation

VMware Inc. (AirWatch)

Broadcom Inc. (Symantec)

BlackBerry Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Microsoft Intune erweiterte die Unterstützung auf Apple Vision Pro und stärkte damit die schnelle SaaS-Anpassung an neue Formfaktoren.

- Mai 2025: T-Mobile und Palo Alto Networks stellten ein verwaltetes SASE-Paket für drahtlose Geräte vor, das 5G Advanced-Konnektivität mit Prisma SASE 5G-Sicherheit integriert.

- März 2025: Jamf vereinbarte die Übernahme von Identity Automation für 215 Millionen USD und fügte seinem Mobility-Paket erweiterte Identitäts-Lifecycle-Kontrollen hinzu.

- März 2024: F-Secure ging eine Partnerschaft mit einem Tier-1-Netzbetreiber ein, um mobile Sicherheit in Kundenpakete zu integrieren, und nutzte dabei seine Lookout Life-Akquisition für Bedrohungsanalysen.

Berichtsumfang des globalen Marktes für mobile Gerätesicherheit

| Cloud |

| On-Premises |

| Mobile Device Management (MDM) |

| Sicherheit mobiler Anwendungen |

| Mobile Threat Defense |

| Mobile Identität und Authentifizierung |

| Mobiler Datenschutz |

| Android |

| iOS |

| Andere (HarmonyOS, KaiOS, Windows) |

| BFSI |

| Gesundheitswesen |

| Einzel- und E-Commerce |

| Regierung und Verteidigung |

| IT und Telekommunikation |

| Fertigung |

| Andere |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Nach Lösungstyp | Mobile Device Management (MDM) | ||

| Sicherheit mobiler Anwendungen | |||

| Mobile Threat Defense | |||

| Mobile Identität und Authentifizierung | |||

| Mobiler Datenschutz | |||

| Nach Betriebssystem | Android | ||

| iOS | |||

| Andere (HarmonyOS, KaiOS, Windows) | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen | |||

| Einzel- und E-Commerce | |||

| Regierung und Verteidigung | |||

| IT und Telekommunikation | |||

| Fertigung | |||

| Andere | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für mobile Gerätesicherheit im Jahr 2025?

Die Marktgröße für mobile Gerätesicherheit beträgt 10,08 Milliarden USD.

Welche CAGR wird bis 2030 prognostiziert?

Es wird prognostiziert, dass der Markt mit einer CAGR von 20,45 % auf 30,80 Milliarden USD bis 2030 wächst.

Welche Region verzeichnet das schnellste Ausgabenwachstum?

Asien-Pazifik führt mit einer prognostizierten CAGR von 27,3 %, angetrieben durch Mobile-First-Strategien in Schwellenländern.

Welches Lösungssegment übertrifft die anderen?

Mobile Threat Defense ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 26,2 %, da Unternehmen bedrohungszentrierte Transparenz anstreben.

Warum beschleunigt das Gesundheitswesen seine Investitionen?

Die Normalisierung der Telemedizin und strenge Vorschriften zum Schutz von Patientendaten treiben die Ausgaben im Gesundheitswesen auf eine CAGR von 25,6 % bis 2030.

Welches Bereitstellungsmodell dominiert?

Cloud-basierte Dienste halten einen Anteil von 67,3 % und expandieren weiter dank elastischer Rechenkapazität und schneller Funktionserweiterungen.

Seite zuletzt aktualisiert am: