Datenschutzmanagementsoftware-Markt: Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.24 Milliarden US-Dollar |

| Marktgröße (2031) | 17.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Datenschutzmanagementsoftware-Marktanalyse von Mordor Intelligence

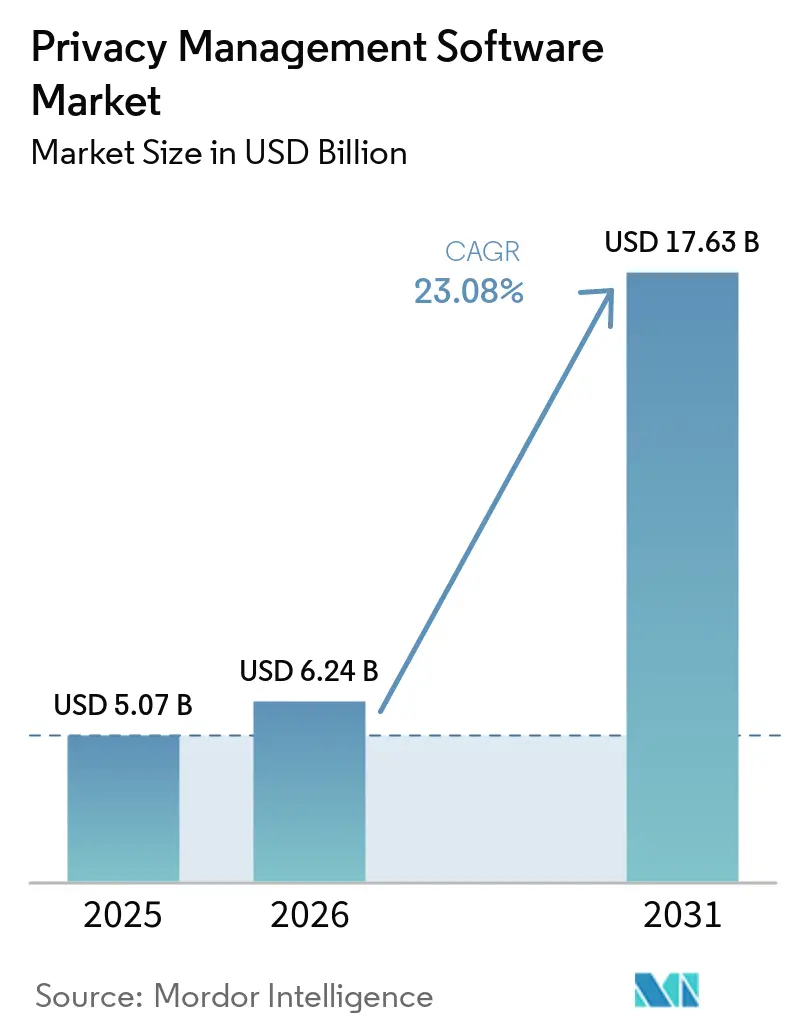

Der Datenschutzmanagementsoftware-Markt wird voraussichtlich von USD 5,07 Milliarden im Jahr 2025 auf USD 6,24 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 17,63 Milliarden bei einer CAGR von 23,08 % über 2026–2031 erreichen. Verschärfte regulatorische Aktivitäten, die Übernahme Cloud-nativer Architekturen und die Notwendigkeit, Datenschutz-Leitplanken in Workflows der künstlichen Intelligenz zu integrieren, treiben gemeinsam die Ausgaben voran. Leitende Informations- und Compliance-Führungskräfte betrachten Datenschutzmanagement weniger als Betriebskosten, sondern vielmehr als vertrauensbildenden Hebel, der Einnahmequellen schützt und gleichzeitig datengetriebene Initiativen ermöglicht. Die Plattformkonsolidierung gewinnt an Tempo, da Käufer eine einzige Orchestrierungsschicht wünschen, die Regelbibliotheken in Echtzeit aktualisieren und jurisdiktionsübergreifende Datenflüsse unterstützen kann. Die Präferenz für Cloud-Bereitstellung ist besonders unter nordamerikanischen Unternehmen, die mit Kaliforniens sich entwickelnden Gesetzen Schritt halten müssen, sowie unter Unternehmen im asiatisch-pazifischen Raum, die neue Datenlokalisierungsgesetze umsetzen, entscheidend geworden. Die Differenzierung der Anbieter hängt nun von der Automatisierungstiefe, KI-bereiten Modulen und der Fähigkeit ab, sowohl große Unternehmen als auch ressourcenbeschränkte kleine und mittelgroße Unternehmen zu bedienen, die mit hohem Tempo in den Compliance-Bereich eintreten.

Wesentliche Erkenntnisse des Berichts

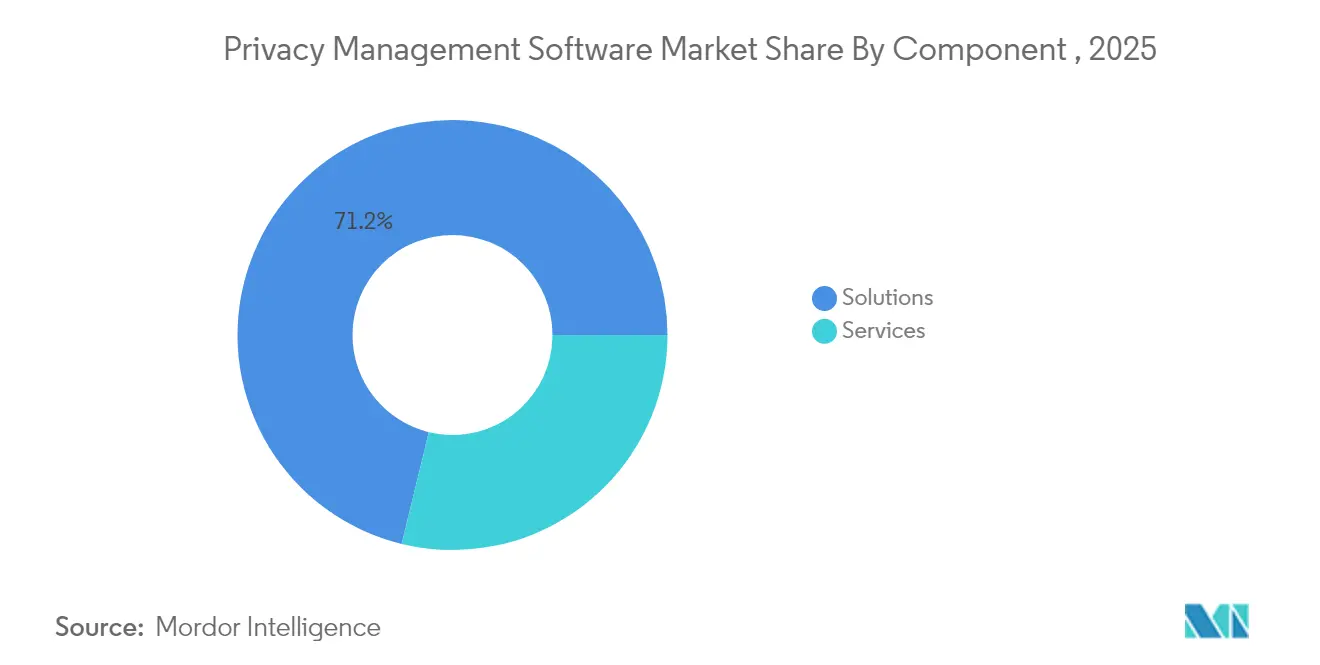

- Nach Komponente führten Lösungen mit einem Anteil von 71,20 % am Datenschutzmanagementsoftware-Markt im Jahr 2025; Dienste verfolgen bis 2031 eine CAGR von 24,3 %.

- Nach Bereitstellungsmodus kontrollierten Cloud-Modelle 66,30 % des Datenschutzmanagementsoftware-Marktes im Jahr 2025; On-Premises bleibt zurück, während die Cloud-Nutzung bis 2031 mit einer CAGR von 26,1 % expandiert.

- Nach Unternehmensgröße hielten große Unternehmen 2025 einen Umsatzanteil von 57,40 %, während KMU mit einer CAGR von 23,2 % bis 2031 das am schnellsten wachsende Segment darstellen.

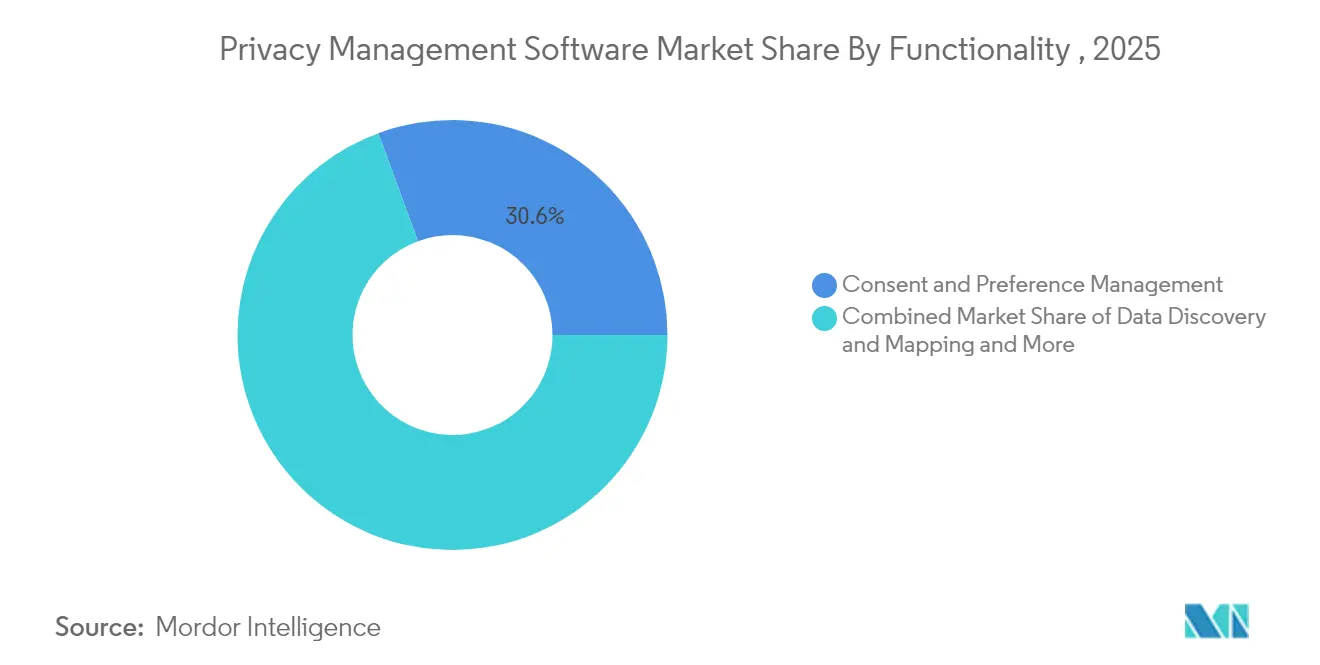

- Nach Funktionalität entfielen auf Einwilligungs- und Präferenzmanagement 30,60 % der Datenschutzmanagementsoftware-Marktgröße im Jahr 2025; KI-gestützte Datenerkennung skaliert mit einer CAGR von 28,1 %.

- Nach Branche dominierte BFSI mit einem Umsatzanteil von 23,70 % im Jahr 2025, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 20,3 % bis 2031 die stärkste Perspektive zeigen.

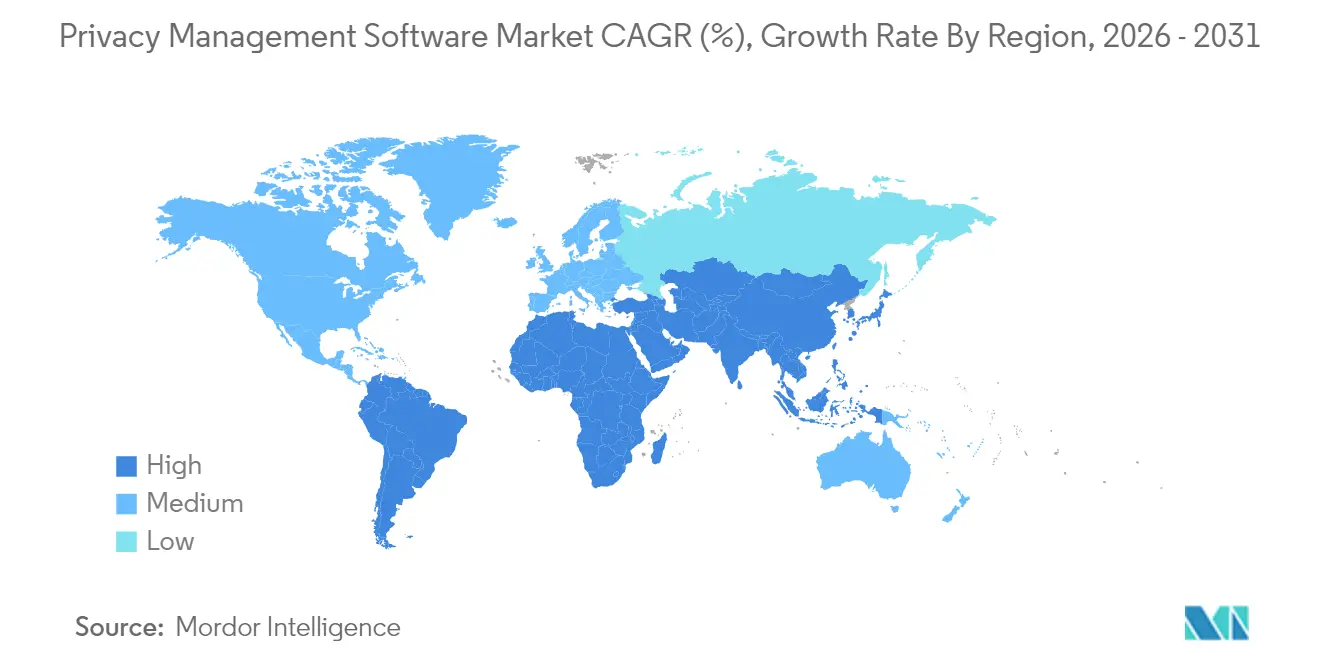

- Nach Geografie behielt Nordamerika 2025 einen Anteil von 37,60 %; der asiatisch-pazifische Raum wächst mit einer CAGR von 27,2 % und soll die Lücke bis 2031 schließen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Einflussfaktoren auf den Markt für Datenschutzmanagementsoftware*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Datenschutzvorschriften | +8.2% | EU, Nordamerika, Indien, Brasilien | Mittelfristig (2–4 Jahre) |

| Notwendigkeit, hohe Strafen für Nichteinhaltung zu vermeiden | +4.1% | EU, Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu Cloud- und SaaS-Bereitstellungsmodellen | +3.8% | Nordamerika, APAC | Mittelfristig (2–4 Jahre) |

| Schnelle SaaS-Übernahme durch KMU | +2.9% | APAC, Lateinamerika, MEA | Langfristig (≥ 4 Jahre) |

| Datenlokalisierungsmandate auf Länderebene | +2.1% | APAC-Kernregion, Ausstrahlungseffekte auf MEA und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Integration von Datenschutz-Werkzeugen mit generativer KI-Governance | +1.4% | Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Datenschutzvorschriften treiben die Marktbeschleunigung voran

Das sich ausbreitende Netz an Datenschutzgesetzen gestaltet Governance-Roadmaps neu. Indiens Gesetz zum Schutz digitaler personenbezogener Daten von 2023 (Digital Personal Data Protection Act 2023), das die Regeln zur Modellspeicherung und grenzüberschreitenden Datenübertragung verschärft, verpflichtet Unternehmen zur Bereitstellung von Plattformen, die mehrere regulatorische Workflows gleichzeitig koordinieren können. Brasilien und mehrere afrikanische Nationen folgen dem Beispiel, was multinationale Unternehmen dazu veranlasst, Lösungen zu bevorzugen, die einmalig aktualisiert werden und Regeländerungen an jede Geschäftseinheit weitergeben. Regulierungsbehörden gehen auch über persönliche Datenrechte hinaus in die algorithmische Transparenz über, was den Bedarf an einheitlicher Software verstärkt, die KI-Pipeline-Aktivitäten im Gleichschritt mit klassischen Datenschutzaufgaben überwachen kann.[1]NIST, Datenschutz-Framework, Nationales Institut für Normen und Technologie, nist.gov

Cloud- und SaaS-Bereitstellungsmodelle verändern die Marktdynamik

Cloud-native Rollouts beantworten die Nachfrage nach schnellen Regelaktualisierungen, grenzüberschreitender Leistung und elastischer Skalierung. Mit einem Anteil von 67 % im Jahr 2024 wurde die Cloud-Bereitstellung zur Grundlage statt zur Alternative. Gemeinsam genutzte Compliance-Infrastrukturen senken die Einstiegskosten und ermöglichen sofortigen Zugang zu neuen Kontrollen, wenn sich Gesetze ändern.[2]Broadcom, Private Cloud Ausblick 2025, Broadcom, news.broadcom.com Dennoch zwingt die Cloud-Abhängigkeit Unternehmen dazu, Souveränitätsbeschränkungen abzuwägen; hybride Topologien nehmen daher zu, wo Datenlokalisierungsgesetze eine Verarbeitung im Inland erfordern, das Unternehmen aber dennoch von der Effizienz einer zentralisierten Orchestrierung profitieren möchte.

KMU-Marktexpansion in aufstrebenden digitalen Volkswirtschaften

Die regulatorische Gleichstellung zwischen großen Unternehmen und kleineren Firmen erweitert den Kundenstamm. KMU, denen Datenschutzbeauftragte fehlen, benötigen automatisierungsorientierte Werkzeuge, die Komplexität verbergen. Erschwingliche SaaS-Tarife in Kombination mit schnell einsetzbaren Vorlagen treiben für diese Gruppe eine CAGR von 24 % an, wobei der asiatisch-pazifische Raum und Lateinamerika die Übernahme anführen, da das Volumen des digitalen Handels steigt und Regierungen den Datenschutz auf alle Unternehmensebenen ausweiten.[3]GSMA, Regionale Datenschutz-Frameworks und grenzüberschreitende Datenflüsse, GSM Association gsma.com

Integration der KI-Governance gestaltet die Datenschutzmanagement-Architektur neu

Die Einführung generativer KI-Workflows treibt Datenschutz-Werkzeuge in neue Gefilde. Kaliforniens AB 1008 klassifiziert KI-verarbeitete Erkenntnisse nun als personenbezogene Daten, was Plattformen zwingt, nicht nur Quelldatensätze, sondern auch Modellausgaben und abgeleitete Attribute zu kartieren. Anbieter integrieren Risikobewertung für Trainingsdatensätze, Modell-Prüfprotokolle und Einwilligungsprüfungen für KI-basierte Entscheidungen und verwandeln die Software in das Rückgrat der algorithmischen Rechenschaftspflicht über Rechtssysteme hinweg.

Analyse der Hemmnisse auf den Markt für Datenschutzmanagementsoftware*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Multi-Jurisdiktions-Compliance-Anforderungen | -2.8% | Multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Budgetbeschränkungen für das KMU-Segment | -1.9% | Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Multi-Jurisdiktions-Compliance schafft Implementierungsbarrieren

Divergierende Regeln für grenzüberschreitende Übertragungen und Speicherung zwingen Unternehmen dazu, lokalisierte und globale Instanzen zusammenzufügen, was Projektzeitpläne und Kosten aufbläht. In Märkten wie Indonesien kollidieren strenge Lokalisierungsmandate mit dem Reiz zentralisierter SaaS-Lösungen und drängen Unternehmen zu hybriden Bereitstellungen, die schwieriger zu pflegen sind. Die Last ist für mittelständische Unternehmen schwerer, denen internes Rechts- und Technik-Know-how fehlt.

Budgetbeschränkungen im KMU-Segment begrenzen die Marktdurchdringung

Makroökonomischer Gegenwind belastet die frei verfügbaren IT-Budgets und verzögert Datenschutzprojekte bei kleineren Unternehmen trotz bevorstehender gesetzlicher Fristen. Der Mangel an zertifizierten Datenschutzingenieuren verstärkt den Kostendruck, da externe Beratungshonorare steigen, wenn interne Fähigkeiten knapp sind. Anbieter, die die Einführung automatisieren und verwaltete Dienste bereitstellen, sind am besten positioniert, um latente Nachfrage zu erschließen, sobald die Kapitalausgaben nachlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Datenschutzmanagementsoftware

Nach Komponente:

Lösungen behalten die Größenführerschaft, Dienste beschleunigen die WertschöpfungDie Marktgröße des Datenschutzmanagementsoftware-Marktes für Lösungen beanspruchte 2025 71,20 % des Umsatzes, was die unverzichtbare Rolle zentralisierter Orchestrierungssuiten unterstreicht. Das Wachstum dreht sich nun in Richtung Konfigurations- und Optimierungsexpertise, wie die jährliche Expansion professioneller und verwalteter Dienste um 24,3 % belegt, während Unternehmen Regelmaschinen feinabstimmen und benachbarte Governance-Module integrieren. Die Dienstleistungskurve steigt in Regionen steiler an, die erstmals Datenschutzgesetze einführen, wo lokale Unternehmen auf externe Spezialisten angewiesen sind, um sich in unbekannten Frameworks zurechtzufinden.

Die Aufwärtsbewegung in der Dienstleistungsnachfrage spiegelt einen reifenden Kundenstamm wider, der von der grundlegenden Bereitstellung zu kontinuierlichen Verbesserungszyklen übergegangen ist. Pakete für verwaltete Dienste gewinnen Verträge, indem sie regulatorisches Monitoring, Richtlinienaktualisierungen und Laufzeitanalysen bündeln und interne Personalengpässe mildern. Anbieter, die tiefes rechtliches Wissen mit Automatisierungs-Toolkits kombinieren, sichern sich mehrjährige Pauschalverträge und stärken Wechselhürden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus:

Cloud-Dominanz spiegelt architektonische Modernisierung widerCloud-Implementierungen stellten 2025 66,30 % des Datenschutzmanagementsoftware-Marktes dar und expandieren mit einer CAGR von 26,1 %, da Unternehmen sofortige Upgrades und elastische Rechenkapazität anstreben. Private-Cloud-Konfigurationen sprechen stark regulierte Branchen an, die Isolation benötigen, aber dennoch von Orchestrierungsvorteilen profitieren möchten. On-Premises-Installationen bestehen in Bereichen weiter, in denen Daten nationale Grenzen nicht verlassen können, aber das Muster verlagert sich hin zu hybriden Überlagerungen, die lokale Datenspeicher mit globalen Richtlinienmaschinen synchronisieren.

Innovationen konzentrieren sich auf Mikrodienste und API-Erweiterungen, die es Datenschutzkontrollen ermöglichen, direkt in DevSecOps-Pipelines eingebettet zu werden. Anbieter, die infrastrukturunabhängige Cluster fördern – einmal bereitstellen, überall ausführen – senken Ausstiegshürden und helfen Kunden, sich an sich entwickelnde Lokalisierungsklauseln anzupassen, ohne Code neu zu schreiben, was die Zeit bis zur Wertschöpfung beschleunigt.

Nach Unternehmensgröße:

Unternehmensausgaben führend, KMU-Dynamik im AufbauGroße Unternehmen hielten 2025 57,40 % des Umsatzanteils, da multiregionale Konzerne in grenzüberschreitende Compliance-Hubs investierten. Ihre Anforderungen an kompliziertes Workflow-Routing, granularen rollenbasierten Zugriff und tiefe Systemintegrationen halten hohe durchschnittliche Deal-Größen aufrecht. Gleichzeitig skalieren KMU-Verträge mit 23,2 % jährlich, angetrieben durch vereinfachte Abonnementtarife, die vorgefertigte Rechtsvorlagen und automatisierte DSAR-Bearbeitung umfassen.

Markteinsteiger passen leichte Dashboards und assistentengesteuerte Einrichtungsabläufe an, um den Schulungsbedarf gering zu halten. Flexible Preismodelle pro Datensatz oder pro Benutzer passen die Ausgaben an Nutzungsmuster an, sodass KMU Bereitstellungen parallel zum Umsatzwachstum schrittweise ausbauen können. Da kleinere Unternehmen Datenschutzkennzahlen in Risikoregister auf Vorstandsebene integrieren, sind Kaufentscheidungen zunehmend an CEOs und Gründer statt nur an IT-Manager adressiert.

Nach Funktionalität:

Einwilligungsmanagement verankert die Übernahme, KI-gestützte Entdeckung gewinnt an DynamikEinwilligungs- und Präferenzwerkzeuge sicherten sich 2025 30,60 % des Umsatzes, was globale Gesetze widerspiegelt, die granulare Offenlegung und Opt-in-Transparenz vorschreiben. Kunden verlangen flexible Design-Bibliotheken, die Präferenzzentren über Web-, Mobil- und verbundene Gerätekanäle hinweg harmonisieren. Im Gegensatz dazu ist die KI-gestützte Erkennung die Durchbruchskategorie, die jährlich um 28,1 % wächst, da Unternehmen mit weitläufigen Datenseen zu kämpfen haben. Automatische Klassifizierungsmaschinen, die personenbezogene Informationen in strukturierten und unstrukturierten Quellen aufdecken, verkürzen manuelle Inventarzyklen erheblich.

DSAR-Automatisierung und Datenkartierungsmodule folgen dicht dahinter, beide verzeichnen zweistelliges Wachstum, da Einzelpersonen Zugriffsrechte häufiger wahrnehmen. Anbieter, die Schnittstellen in natürlicher Sprache in Erkennungs-Dashboards einbetten, verkürzen die Analyse-Lernkurve und erweitern die Nutzung über Datenschutzteams hinaus auf Sicherheits- und Daten-Governance-Gruppen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale:

BFSI gibt das Tempo vor, Gesundheitswesen wächst stark aufgrund datenintensiver Forschung und EntwicklungFinanzinstitute kontrollierten 2025 23,70 % der Ausgaben, bedingt durch strenge Bankgeheimnisregelungen, Cybersicherheitsmandate und hohe Transaktionsdatenmengen. Integrierte Datenschutz-plus-Sicherheitskontrollen helfen Kreditgebern, überschneidende Aufsichtsprüfungen zu erfüllen und gleichzeitig digitale Banking-Rollouts aufrechtzuerhalten. Gesundheitswesen und Biowissenschaften verfolgen eine CAGR von 20,3 %, da genomische Forschung, Telemedizin-Expansion und Digitalisierung klinischer Studien die Exposition gegenüber Betroffenenrechten verstärken.

Behörden modernisieren Bürgerdienstportale und treiben die Übernahme von Modulen voran, die Zweckbeschränkung und Rechtsgrundlagenbewertungen dokumentieren. Telekommunikationsanbieter, die als Auftragsverarbeiter für mehrere Branchen fungieren, investieren in föderierte Einwilligungs-Frameworks, um Unternehmenskunden zu versichern, dass personenbezogene Daten ihre Netzwerke unter strenger Richtlinien-Governance durchqueren.

Geografische Analyse

Markt für Datenschutzmanagementsoftware in Nordamerika

Nordamerika erzielte im Jahr 2025 einen Anteil von 37,60 % am globalen Umsatz, angetrieben durch Kaliforniens sich weiterentwickelnde Datenschutzgesetze, branchenspezifische Vorschriften und die zunehmende bundesstaatliche Debatte über ein nationales Datenschutzgesetz. Große Unternehmen aus den Bereichen Technologie, Einzelhandel und Gesundheitswesen kalibrieren ihre Datenmonetarisierungsmodelle kontinuierlich neu, indem sie Datenschutznachweise zur Produktdifferenzierung einsetzen und damit die Nachfrage nach integrierten Orchestrierungssuiten bei Anbietern stärken. Fortschritte auf Bundesstaatsebene im Bereich algorithmischer Rechenschaftspflicht lenken Investitionen in Plattformen, die KI-Trainingsdaten und Inferenzausgaben parallel zu herkömmlichen Datenspeichern verwalten können.

Markt für Datenschutzmanagementsoftware in Europa

Europa hielt im Jahr 2025 einen Anteil von 28,80 %, gestützt durch den anhaltenden Einfluss der DSGVO und den strengen Ansatz des Blocks hinsichtlich der Angemessenheit grenzüberschreitender Datenübermittlungen. Unternehmenskunden priorisieren Datenschutz-durch-Technikgestaltung-Funktionen und bevorzugen Anbieter, die strenge Benchmarks für Datenschutz-Folgenabschätzungen erfüllen. Die Divergenz zwischen EU-Vorschriften und den Regelungen des Vereinigten Königreichs nach dem Brexit erhöht die Komplexität und stimuliert das Interesse an Multi-Regime-Richtlinien-Engines, die lückenlose Prüfpfade ohne Infrastrukturduplizierung aufrechterhalten. Unter der DSGVO verhängte Bußgelder haben die Aufmerksamkeit auf Vorstandsebene geschärft und in einen dauerhaften Budgetschutz für Projekte zur Modernisierung der Compliance übersetzt.

Markt für Datenschutzmanagementsoftware im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wächst mit einer CAGR von 27,2 %, unterstützt durch Indiens DPDP-Gesetz, Indonesiens Lokalisierungsvorschriften und die umfassende Digitalisierung in den südostasiatischen Verbrauchermärkten. Regierungen schichten KI-Ethikrichtlinien auf bestehende Datenschutznormen auf und beschleunigen damit die Ausgaben für Plattformen, die Regelwerke dynamisch anpassen können. Hybride Bereitstellungsstrategien erfüllen Souveränitätsklauseln und geben Unternehmen gleichzeitig die Flexibilität skalierbarer Software-as-a-Service-Lösungen. Die zunehmende Durchdringung des E-Commerce und multinationale Hyperscale-Cloud-Investitionen verstärken die Nachfrage zusätzlich und positionieren die Region so, dass sie den Umsatzabstand zu Nordamerika in den nächsten fünf Jahren verringern wird.

Wettbewerbslandschaft

Der Datenschutzmanagementsoftware-Markt weist eine moderate Konzentration auf. OneTrust, TrustArc und Securiti bleiben in der installierten Basis an der Spitze, stehen aber dauerhaften Herausforderungen durch KI-fokussierte Neueinsteiger gegenüber. Relyance AI erhielt USD 32 Millionen Series-B-Finanzierung, um automatisierte Richtlinienübersetzungs- und Modellrisikobewertungsfähigkeiten zu vertiefen, was signalisiert, dass Investoren KI-native Architekturen belohnen. BigIDs USD 60 Millionen Kapitalrunde finanziert eine Roadmap, die Datenhygiene, Klassifizierung und Behebung in einer einzigen Steuerungsebene zusammenführt und Budgetanteile aus Sicherheitsbudgets anstrebt, die sich mit Datenschutzmandaten überschneiden.

Plattformkonsolidierung ist der strategische Nordstern für Käufer, die punktuelle Lösungen überdrüssig sind. Anbieter mit erweiterbaren APIs, Richtlinien-als-Code-Bibliotheken und vorgefertigten Konnektoren in DevOps-Pipelines gewinnen Proof-of-Concept-Wettbewerbe. Preisdisziplin ist wichtig, insbesondere im KMU-Segment, was Lieferanten dazu veranlasst, modulare SKUs herauszugeben, die schrittweise Expansion ermöglichen. Überlagerungen für verwaltete Dienste entstehen als Wettbewerbsdifferenzierungsmerkmal, insbesondere dort, wo lokale Talentknappheit ein vollständiges SaaS-Self-Service unpraktisch macht.

Strategische Allianzen gestalten das Feld ebenfalls neu. Cloud-Dienstanbieter betten Datenschutzbeschleuniger in ihre Marktplätze ein, was Softwareanbietern eine erweiterte Reichweite verschafft und gleichzeitig Nutzungserlöse generiert. Beratungsintegratoren arbeiten mit Plattformführern zusammen, um regulatorische Interpretation mit technischem Rollout zu bündeln und komplexe multinationale Bereitstellungen zu rationalisieren. Fusionen-und-Übernahmen-Gespräche intensivieren sich, da mittelgroße Spezialisten Skalenvorteile suchen, um dem Preisdruck etablierter Suiten standzuhalten.

Marktführer im Bereich Datenschutzmanagementsoftware

OneTrust LLC

TrustArc Inc.

Securiti Inc.

BigID Inc.

SAP SE (Datenschutzmgmt.-Modul)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Datenschutzmanagementsoftware erfasste Unternehmen

- OneTrust LLC

- TrustArc Inc.

- Securiti Inc.

- SAI360 (Pty Ltd)

- SAP SE

- Syrenis Ltd

- Crownpeak Technology Inc.

- Exterro Inc.

- WireWheel Inc.

- BigID Inc.

- Smart Global Governance

- Privacy Company

- Nymity (by TrustArc)

- Collibra NV

- IBM Corporation

- Microsoft Corporation

- Cisco Systems Inc.

- Informatica LLC

- DataGuard GmbH

- 2B Advice GmbH

- Privacera Inc.

Analyse der Unternehmen im Markt für Datenschutzmanagementsoftware lesen

Jüngste Branchenentwicklungen im Markt für Datenschutzmanagementsoftware

- April 2025: Das NIST aktualisierte sein Datenschutz-Framework, um es mit der Cybersicherheits-Leitlinie abzustimmen und KI-Risikomanagement zu integrieren, was Unternehmen dazu veranlasste, ihre Governance-Architekturen neu zu bewerten.

- März 2025: BigID erhielt USD 60 Millionen in einer von Riverwood Capital geführten Runde, um die Automatisierung der Datenhygiene auszubauen und gezielte Akquisitionen in datensicherheitsnahen Bereichen vorzubereiten.

- Januar 2025: Egnyte sicherte sich Patente für seinen generativen KI-Assistenten Copilot und fügte mehr als 300 Funktionen hinzu, die auf die Zentralisierung des Benutzerzugriffs und die Automatisierung der DSAR-Erfüllung abzielen.

- Oktober 2024: Tata Consultancy Services veröffentlichte ein strategisches Framework für die generative KI-Übernahme im BFSI-Bereich und betonte die Notwendigkeit integrierter Datenschutz- und Bias-Minderungskontrollen.

Markt für Datenschutzmanagementsoftware Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Datenschutzmanagement-Software als kommerzielle Suiten, die Datenverantwortliche dabei unterstützen, die rechtmäßige Verarbeitung personenbezogener Daten in Cloud- und On-Premise-Umgebungen zu lokalisieren, zu klassifizieren, zu steuern und nachzuweisen. Die Funktionen umfassen die Erkennung, die Erfassung von Einwilligungen und Präferenzen, den Anforderungs-Workflow, die Folgenabschätzung, die Berichterstattung und die Audit-Protokollierung.

Ausschluss des Umfangs: Maßgeschneiderte Beratungsprojekte und Tabellenkalkulationsprogramme, die nicht als wiederholbare Software lizenziert werden, liegen außerhalb dieser Schätzung.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Komponente

- Lösungen

- Dienste

- Nach Bereitstellungsmodus

- Cloud / SaaS

- On-Premises

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Große Unternehmen

- Nach Funktionalität

- Einwilligungs- und Präferenzmanagement

- Datenerkennung und -kartierung

- DSAR / Automatisierung von Rechtsanfragen

- PIA / DPIA und Risikobewertung

- Arbeitsablauf für die Reaktion auf Vorfälle

- Nach Endanwender-Branchenvertikale

- BFSI

- Gesundheitswesen und Biowissenschaften

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Regierung und öffentlicher Sektor

- Sonstige (Medien, Bildung usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primäre Forschung

Mordor Intelligence führte strukturierte Interviews und Online-Fragebögen mit Datenschutzbeauftragten, Datenschutzingenieuren, Cybersecurity-Händlern und regionalen Regulierungsbehörden in Nordamerika, Europa und im asiatisch-pazifischen Raum durch. In diesen Gesprächen wurden Preisspannen, Lizenzwechsel und regionale regulatorische Auslöser geklärt, um die blinden Flecken zu füllen, die öffentliche Berichte hinterlassen.

Desk Research

Die Analysten begannen mit maßgeblichen öffentlichen Aufzeichnungen wie dem EU-Portal zur Durchsetzung der GDPR, den Aktualisierungen der Vorschriften im US-Bundesregister und Statistiken von NIST, ENISA und dem britischen ICO, die die adressierbare Installationsbasis und Trends bei den Strafen aufzeigen. Fachverbände wie die IAPP und die BSA lieferten nach Branchen aufgeschlüsselte Zahlen zur Akzeptanz, während die 10-Ks der Unternehmen, Investorenpräsentationen und Patentanmeldungen Aufschluss über die Umsatzverteilung der Anbieter und die Einführung neuer Produkte geben. Kostenpflichtige Datenbanken wie Dow Jones Factiva für Geschäftsabschlüsse und D&B Hoovers für Abrechnungen von Privatunternehmen ergänzten den Einblick. Die oben genannten Quellen dienen der Veranschaulichung; viele weitere Referenzen dienten der Datenbereinigung, dem Abgleich und der Kontextbildung.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion begann mit den weltweiten Ausgaben für die Informationssicherheit, aufgeteilt nach dem Anteil, der in jeder Region für Datenschutz-Tools vorgesehen war, und wurde dann nach der Intensität der Einhaltung von Vorschriften auf Branchenebene weiter gefiltert. Die Ergebnisse wurden durch stichprobenartige Bottom-up-Rollups der Rechnungen führender Anbieter und des durchschnittlichen Verkaufspreises, multipliziert mit den Berechnungen für die Benutzerplätze, bestätigt. Zu den Schlüsselvariablen des Modells gehören (1) die Anzahl der regulierten Unternehmen mit mehr als 50 Mitarbeitern, (2) die durchschnittlichen Ausgaben für Datenschutztechnologien pro Mitarbeiter, (3) das Volumen der Zugriffsanfragen von Datensubjekten, (4) die Anzahl und der Wert der behördlichen Geldbußen und (5) die Migrationsrate von On-Premise zu SaaS. Bei den Prognosen wird eine ARIMA-Zeitreihe verwendet, die die Zeiträume für die Regulierung und die Elastizität der IT-Ausgaben auf Makroebene berücksichtigt; die Auswahl der Szenarien wird durch das Feedback von Experten bestimmt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Peer-Review durch Analysten, Abweichungsschwellen lösen Nacharbeit aus, und Anomalien werden erneut mit den Befragten überprüft. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen veröffentlicht werden, wenn sich wichtige Vorschriften, Fusionen und Übernahmen von wichtigen Anbietern oder Ankündigungen von Geldstrafen ändern. Vor der Auslieferung führt ein Analyst das Modell erneut aus, damit die Kunden die aktuellste Ansicht erhalten.

Wie die Marktgröße für Datenschutz-Management-Software von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Die veröffentlichten Schätzungen variieren, da die Unternehmen unterschiedliche Produktumfänge, Währungsumrechnungen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören ein geringerer Funktionsumfang, der den Verzicht auf On-Premise-Module zur Folge hat, aggressive SaaS-Wachstumsannahmen ohne historische Verankerung oder die Abhängigkeit von Umsatzhochrechnungen eines einzelnen Anbieters, die unser Team durch Triangulation mehrerer Quellen und jährliche Umfangsprüfungen in Frage stellt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 5,07 B (2025) | Mordor Intelligence | - |

| USD 4,10 B (2024) | Globale Unternehmensberatung A | Konzentriert sich nur auf KI-gesteuerte Risikomodule und lässt ältere Implementierungen außer Acht |

| USD 3,84 B (2024) | Fachzeitschrift B | Ausgenommen sind Kleinunternehmen und Rabatte auf hybride Preisstufen |

Kurz gesagt, die disziplinierte Festlegung des Umfangs, die transparente Variablenliste und die jährliche Aktualisierung von Mordor führen zu einer ausgewogenen, reproduzierbaren Baseline, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Datenschutzmanagementsoftware-Markt?

Der Markt beläuft sich 2026 auf USD 6,24 Milliarden und soll bis 2031 USD 17,63 Milliarden erreichen.

Welches Bereitstellungsmodell führt diesen Markt an?

Die Cloud-Bereitstellung macht 66,30 % des Umsatzes aus und expandiert mit einer CAGR von 26,1 %, da Käufer Echtzeit-Updates und skalierbare Compliance bevorzugen.

Warum werden KMU zu einem wichtigen Wachstumssegment?

Neue Vorschriften gelten für Unternehmen aller Größen, und erschwingliche SaaS-Abonnements bieten kleineren Unternehmen Datenschutzkontrollen auf Unternehmensniveau ohne hohe Vorabkosten.

Wie beeinflussen KI-Vorschriften Produkt-Roadmaps?

Gesetze wie Kaliforniens AB 1008 behandeln KI-generierte Erkenntnisse nun als personenbezogene Daten und treiben Anbieter dazu, Modellrisikoverfolgung und algorithmische Transparenzfunktionen hinzuzufügen.

Welche Region zeigt das schnellste Wachstum?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 27,2 %, angetrieben durch Indiens DPDP-Gesetz, Indonesiens Lokalisierungsregeln und die schnelle Expansion des digitalen Handels.

Seite zuletzt aktualisiert am: