Marktgröße und Marktanteil für den Schutz mobiler Daten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

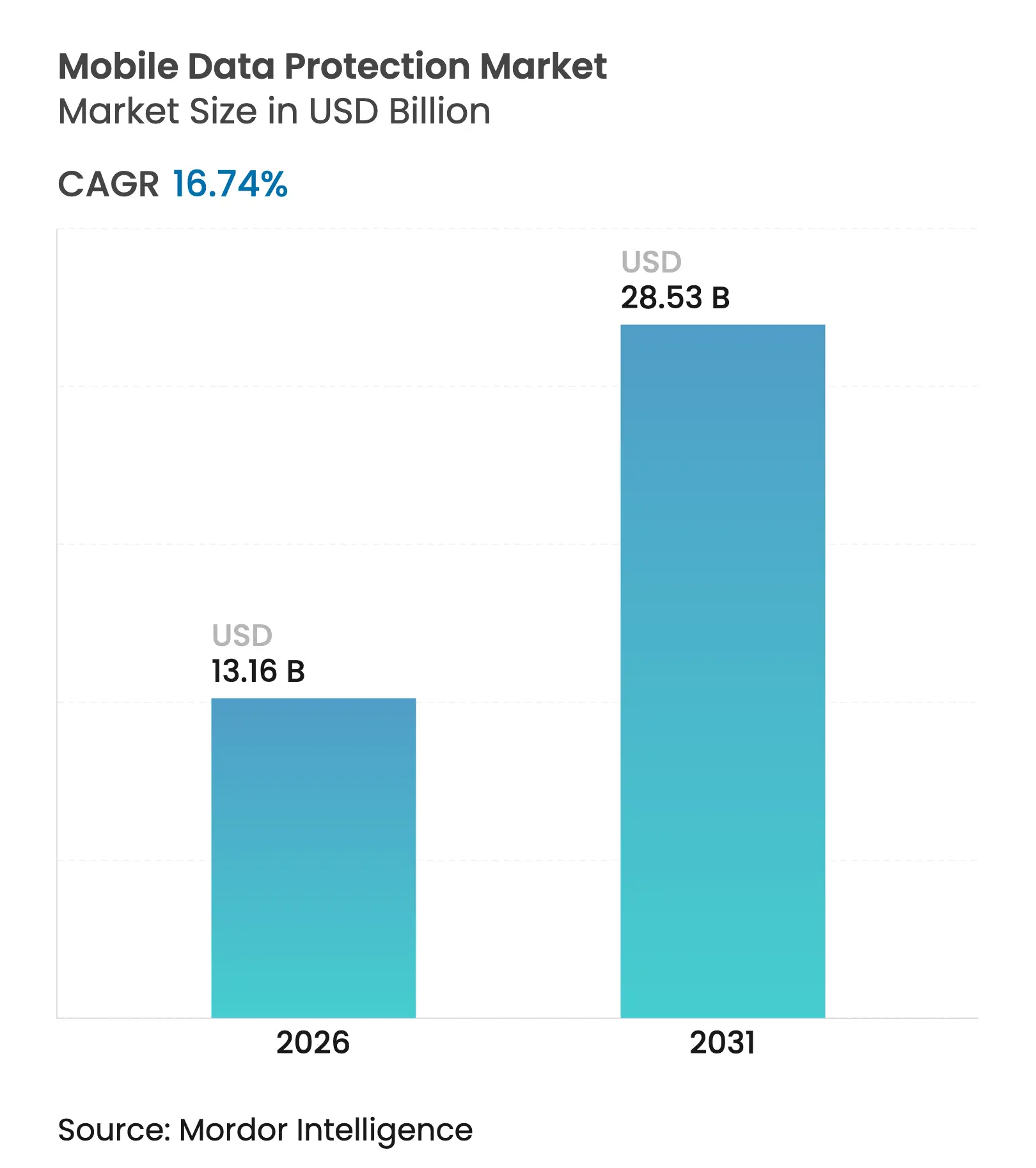

| Marktgröße (2026) | 13.16 Milliarden US-Dollar |

| Marktgröße (2031) | 28.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.74% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für den Schutz mobiler Daten von Mordor Intelligence

Die Marktgröße für den Schutz mobiler Daten wurde im Jahr 2025 auf USD 11,27 Milliarden geschätzt und soll von USD 13,16 Milliarden im Jahr 2026 auf USD 28,53 Milliarden bis 2031 wachsen, bei einer CAGR von 16,74 % während des Prognosezeitraums (2026–2031). Rasantes Ransomware-Wachstum, neue Zahlungssicherheitsvorschriften und konvergierende globale Datenschutzvorgaben sind die stärksten Wachstumstreiber. Software dominiert weiterhin die Ausgaben, doch der unaufhaltsame Anstieg ausgelagerter Bedrohungsanalysen und Incident-Response-Tätigkeiten verlagert das Budget hin zu Dienstleistungen. Cloud-basierte Bereitstellungen schließen die Lücken zu On-Premises-Lösungen, da Unternehmen Software-as-a-Service-Modelle bevorzugen, die Investitionskosten drastisch senken und Patch-Zyklen verkürzen, während Unified-Endpoint-Management-Suiten Mobile-Threat-Defense, Datenverlustprävention und Zero-Trust-Netzwerkzugang in einer einzigen Konsole zusammenführen. Die Wettbewerbsintensität bleibt moderat, wobei die fünf führenden Anbieter einen Umsatzanteil von 38 % halten und bestrebt sind, fortschrittliche Analysen und Compliance-Automatisierung zu integrieren. Erhöhter Fachkräftemangel und Verschlüsselungs-Overhead sind die wichtigsten Hemmnisse für das kurzfristige Wachstum.

Wesentliche Erkenntnisse des Berichts

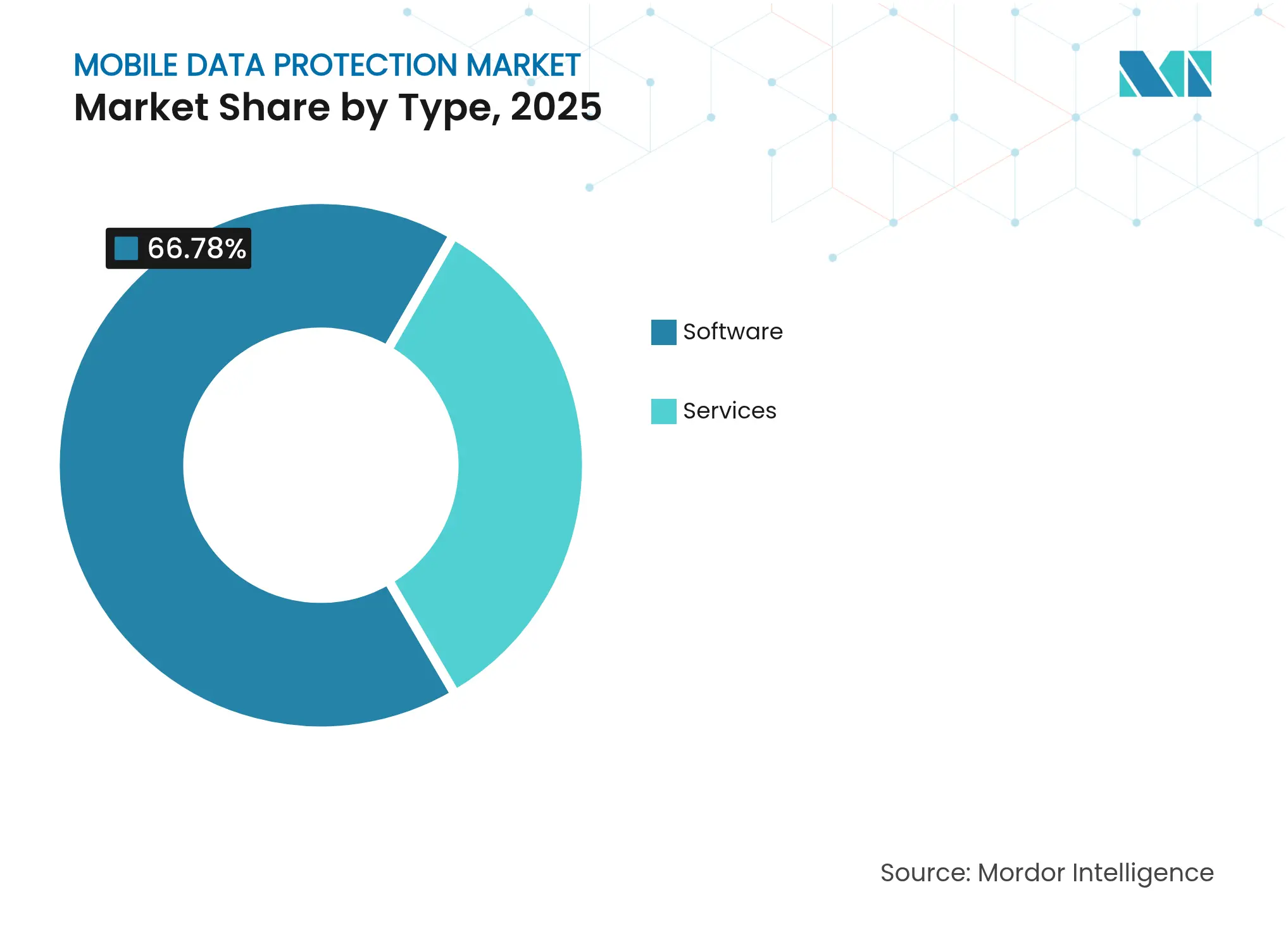

- Nach Lösungstyp entfiel im Jahr 2025 ein Marktanteil von 66,78 % auf Software im Markt für den Schutz mobiler Daten, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 18,12 % wachsen werden.

- Nach Bereitstellung entfielen On-Premises-Installationen im Jahr 2025 auf 51,72 % der Marktgröße für den Schutz mobiler Daten; Cloud-Architekturen sollen bis 2031 mit einer CAGR von 18,66 % wachsen.

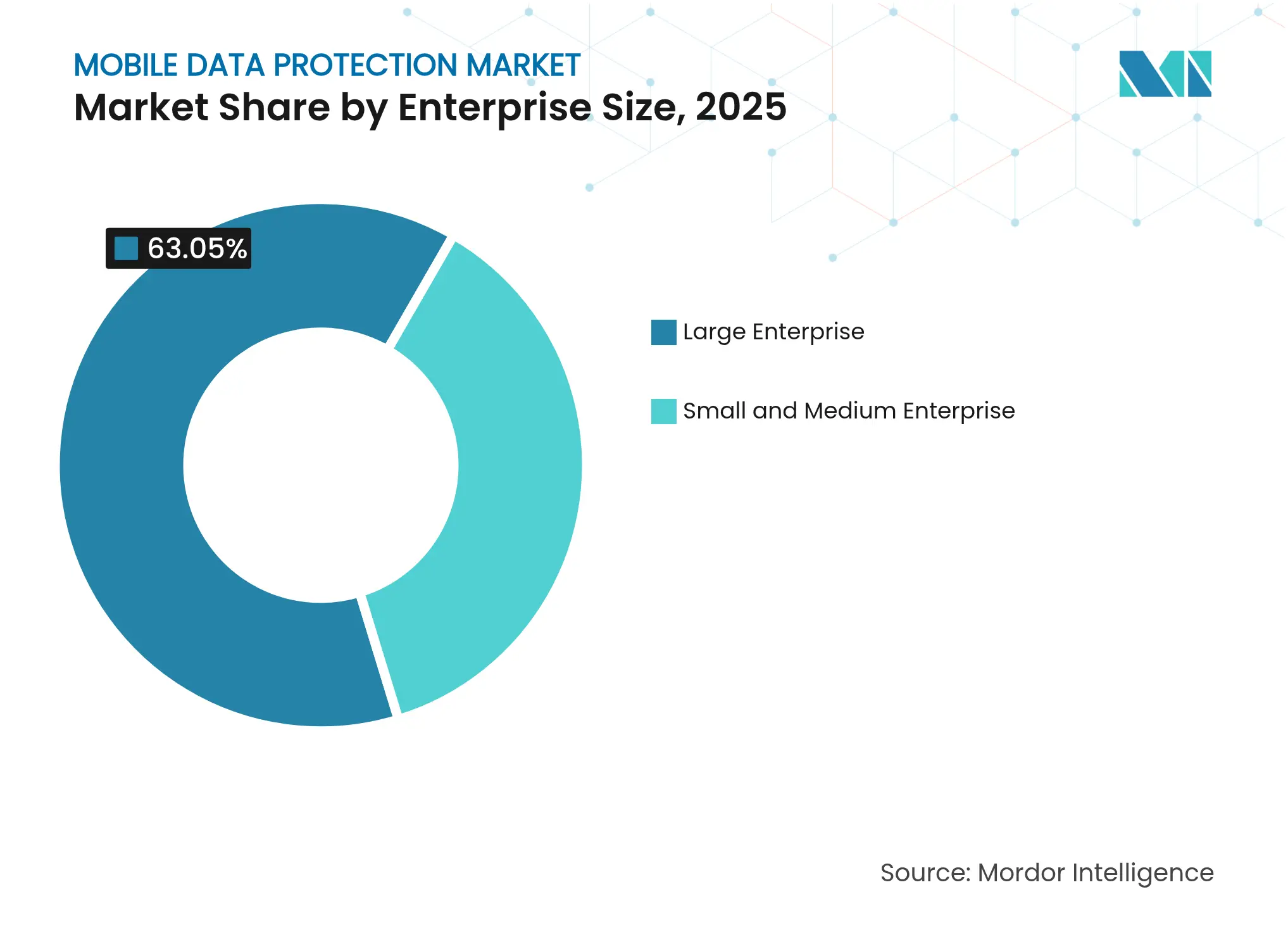

- Nach Unternehmenssegment entfielen 63,05 % der Ausgaben im Jahr 2025 auf Großunternehmen; kleine und mittlere Unternehmen wachsen mit einer CAGR von 18,05 %, angetrieben durch Anforderungen der Cyber-Versicherung.

- Nach Endbenutzer-Branche führten Banken, Finanzdienstleistungen und Versicherungen mit einem Umsatzanteil von 34,21 % im Jahr 2025, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 18,71 % wachsen wird.

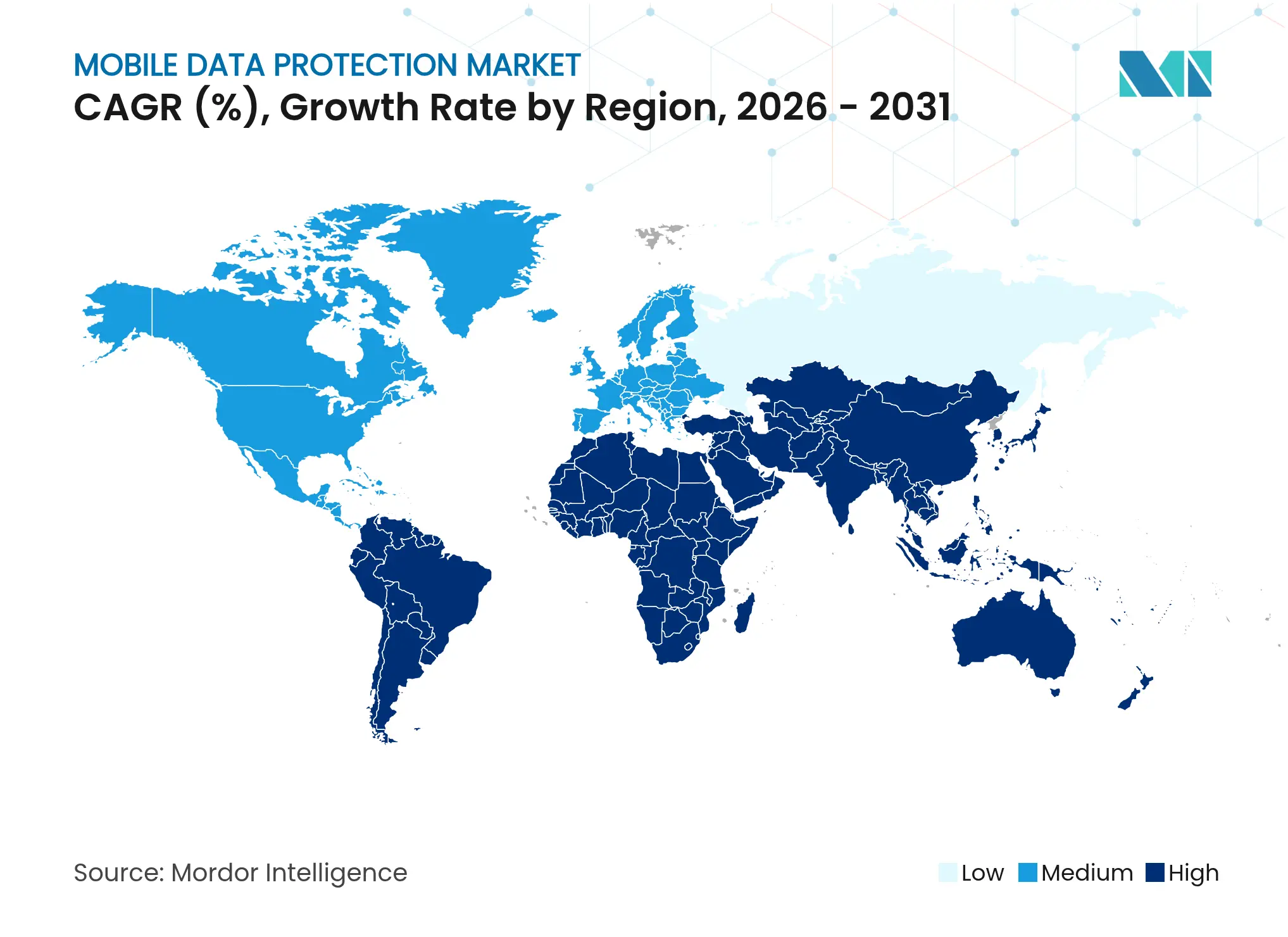

- Nach Geografie erfasste Nordamerika im Jahr 2025 41,05 % des Umsatzes; der Nahe Osten soll mit einer CAGR von 18,75 % bis 2031 die schnellste Expansion verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für den Schutz mobiler Daten

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von mobilen Zahlungslösungen | +2.8% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Bring-your-own-Device-Nutzung | +2.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende mobile Ransomware- und Malware-Vorfälle | +3.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Anforderungen der Datenschutzvorschriften | +3.2% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Unified-Endpoint-Management-Suiten | +2.6% | Nordamerika, Europa, globale Unternehmen | Mittelfristig (2–4 Jahre) |

| Zunehmende Edge-Bereitstellungen in 5G-Umgebungen | +2.1% | Asien-Pazifik, Naher Osten, ausgewählte Ballungsräume in den USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende mobile Ransomware- und Malware-Vorfälle

Die Cybersicherheits- und Infrastruktursicherheitsbehörde der Vereinigten Staaten verzeichnete im Jahr 2024 einen Anstieg der Ransomware-Ereignisse um 15 % gegenüber dem Vorjahr mit insgesamt 5.289 Meldungen, was mobile Endpunkte in die oberste Kategorie der Risiken auf Vorstandsebene rückte.[1]Cybersicherheits- und Infrastruktursicherheitsbehörde der Vereinigten Staaten, "Ransomware-Statistiken und -Trends", CISA, cisa.gov Kaspersky meldete einen Anstieg der mobilen Banking-Malware um 32 %, angeführt von den Trojaner-Varianten Anatsa und Godfather, die Einmalpasswörter abfangen und legitime App-Bildschirme überlagern, um Zugangsdaten zu stehlen. Lookout zählte über 4 Millionen mobile Phishing-Versuche, ein Anstieg von 28 %, angetrieben durch bösartige Progressive Web Apps, die sich als Banking-Oberflächen tarnen. Die Strafverfolgungsmaßnahmen gegen LockBit im Februar 2024 linderten den Druck kurzzeitig, doch Nachfolgegruppen füllten die Lücke schnell, was die Nachfrage nach Echtzeit-Verhaltensanalysen und On-Device-Machine-Learning-Modellen aufrecht erhielt. Beschaffungszyklen verkürzen sich, da Unternehmen Lösungen priorisieren, die Zero-Day-Exploits ohne Signatur-Updates erkennen.

Verschärfte Anforderungen der Datenschutzvorschriften

Der Digital Operational Resilience Act der Europäischen Union verpflichtet Finanzinstitute, bis Januar 2025 Incident-Response- und Drittanbieter-Risikokontrollmaßnahmen einzuführen und schreibt die Verschlüsselung mobiler Geräte sowie Fernlöschfunktionen für Mitarbeiter und Auftragnehmer vor. Californias Delete Act räumt den Einwohnern das Recht ein, ihre Daten über ein einziges Portal von allen registrierten Datenbrokern zu löschen, was den Bedarf an granularen Aufbewahrungsregeln auf mobilen Geräten verstärkt. Indiens Gesetz zum Schutz digitaler personenbezogener Daten, das im August 2024 in Kraft trat, sieht Strafen von bis zu INR 250 Crore (USD 30 Millionen) vor und erfordert eine ausdrückliche Einwilligung für grenzüberschreitende Übermittlungen, was die Einführung von Geo-Fencing- und Residenz-Kontrollmaßnahmen beschleunigt. Der Payment Card Industry Data Security Standard (PCI DSS) Version 4.0, der ab März 2025 gilt, schreibt Multi-Faktor-Authentifizierung für den gesamten Fernzugriff auf Kartenumgebungen und vierteljährliche Penetrationstests von mobilen Zahlungs-Apps vor und steigert dadurch die Nachfrage nach kontinuierlichen Validierungsplattformen. Überlappende Zeitpläne verkürzen die Entscheidungsfenster und begünstigen Anbieter mit vorgefertigten Compliance-Vorlagen.

Zunehmende Nutzung von mobilen Zahlungslösungen

Visa verzeichnete einen Anstieg der Enumerationsangriffe auf mobile Wallets mit Transaktionen geringer Werte um 41 %, die häufig größeren Betrugsoperationen vorausgehen.[2]Visa Inc., "Bedrohungslandschaft der Zahlungssicherheit 2024", visa.com Das Volumen des Unified Payments Interface in Indien stieg im Jahr 2024 um 56 % auf 131 Milliarden Transaktionen und vergrößerte die Angriffsfläche für die Abfangung von Echtzeitzahlungen. Mastercard verarbeitete 25 Milliarden tokenisierte mobile Zahlungen, stellte jedoch fest, dass 18 % der Bereitstellungsanfragen Credential-Stuffing-Muster aufwiesen, was das Interesse an Gerätefingerabdrücken und Verhaltensbiometrie ankurbelte. Der Digital-Euro-Pilotversuch der Europäischen Zentralbank integriert hardwaregestützte Schlüsselspeicherung und setzt damit einen Maßstab, den private Emittenten zu erreichen planen. Finanzinstitute integrieren Mobile-Threat-Defense-SDKs direkt in Apps, um gerootete Geräte, Bildschirmaufzeichnungen und Overlays zu erkennen, ohne das Nutzererlebnis zu beeinträchtigen.

Nachfrage nach Unified-Endpoint-Management-Suiten

Microsofts Integration von Intune, Defender for Endpoint und Purview Information Protection ermöglicht Regeln für bedingten Zugriff, die nicht verwaltete Geräte blockieren und die durchschnittliche Eindämmungsdauer nach einem Sicherheitsvorfall in Kunden-Benchmarks von 287 Tagen auf 23 Tage reduzieren. VMware ergänzte Workspace ONE um Zero-Trust-Netzwerkzugang und ermöglicht Unternehmen damit, VPNs durch identitätszentrierte Mikrosegmentierung zu ersetzen. Unternehmen suchen nach einer einzigen Konsole zur Orchestrierung von Richtlinien, Inventar und Bedrohungsinformationen über Smartphones, Tablets und Laptops hinweg, um den Verwaltungsaufwand und die Prüfungskomplexität zu reduzieren. Der Druck zur Plattformkonsolidierung zwingt Point-Solution-Anbieter entweder zur Erweiterung ihrer Fähigkeiten durch eigene Forschung und Entwicklung oder zur Übernahme durch größere Suite-Anbieter.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Funktionale Interoperabilitätsprobleme | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten der Verschlüsselung | -2.2% | Global, insbesondere kostensensible KMU | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Cybersicherheitsfachleuten | -2.6% | Nordamerika, Europa, weltweit zunehmend | Langfristig (≥ 4 Jahre) |

| Geringes Bewusstsein in Mikro- und Kleinunternehmen | -1.4% | Aufstrebender Asien-Pazifik-Raum, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Cybersicherheitsfachleuten

Das International Information System Security Certification Consortium schätzt einen weltweiten Fehlbedarf von 4,8 Millionen Fachleuten, wobei 68 % der nordamerikanischen Unternehmen unbesetzte Stellen melden. Das US-amerikanische Bureau of Labor Statistics prognostiziert ein Wachstum der Stellen für Sicherheitsanalysten von 32 % von 2023 bis 2033, was den Bedarf an allgemeiner Arbeitskraft bei weitem übersteigt. Gehaltsaufschläge für Mobile-Security-Architekten belasten die Budgets des Mittelstands, und spezialisierte Kenntnisse im Bereich iOS- und Android-Reverse-Engineering sind nach wie vor rar, was viele Unternehmen dazu zwingt, auf Managed Service Provider zurückzugreifen, die USD 15.000–40.000 pro Monat für eine Rund-um-die-Uhr-Überwachung verlangen. Projektzeitpläne leiden darunter, dass 42 % der Mobile-Security-Einführungen aufgrund von Personalengpässen Überschreitungen von 90 Tagen oder mehr verzeichnen.

Hohe Gesamtbetriebskosten für vollständige Stack-Verschlüsselung

Ein Benchmark des Nationalen Instituts für Standards und Technologie zeigt, dass AES-256 auf mobilen Prozessoren eine Latenz von 12–47 Millisekunden pro Transaktion hinzufügt, was Echtzeitzahlungen und Video-Apps verlangsamt.[3]Nationales Institut für Standards und Technologie, "Mobile Encryption Performance Benchmark 2024", nist.gov Die Bereitstellung von Hardware-Sicherheitsmodulen, Schlüsselrotationssystemen und Treuhandprozessen kostet für ein Rollout mit 5.000 Geräten etwa USD 280.000. Die Zukunftssicherung gegenüber bevorstehenden quantensicheren Algorithmusmandaten der US-amerikanischen National Security Agency erhöht die Kosten zusätzlich. Die Europäische Agentur für Cybersicherheit berichtet, dass 57 % der Unternehmen mit weniger als 500 Mitarbeitern die Verschlüsselungskosten als das Haupthindernis für die Einführung mobiler Schutzmaßnahmen ansehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungen gewinnen an Bedeutung, da die Bedrohungskomplexität die internen Teams überfordert

Dienstleistungen wachsen bis 2031 mit einer CAGR von 18,12 %, gestützt durch die Auslagerung von Incident-Response-Tätigkeiten im Gefolge von Sicherheitsvorfällen wie dem Change-Healthcare-Angriff, der 100 Millionen Patientendaten preisgab und ein Lösegeld von USD 22 Millionen auslöste. Software hält 2025 noch 66,78 % des Umsatzes aufgrund eingespielter On-Premises-Infrastrukturen und Air-Gap-Präferenzen in regulierten Branchen. Die Marktgröße für den Schutz mobiler Daten im Bereich Dienstleistungen wird voraussichtlich bis zum Ende des Jahrzehnts mit dem Software-Wachstum gleichziehen, da nur wenige Unternehmen forensische Ermittler und Compliance-Spezialisten einstellen oder binden können.

Integrationsarbeit beschleunigt sich, da Kunden Einzellösungen in einheitliche Suiten zusammenführen. Microsofts Übernahme von RiskIQ und dessen Eingliederung in Defender-Workflows verdeutlicht den Wert der engen Verknüpfung von Bedrohungsinformationen mit der Echtzeit-Reaktion. Schulungs- und Zertifizierungsdienstleistungen wachsen parallel, wobei Anbieter Partner verpflichten, umfangreiche Lehrpläne zu absolvieren, bevor sie erweiterte Angebote verkaufen.

Nach Bereitstellung: Cloud-Architekturen beschleunigen sich trotz Souveränitätsbedenken

Cloud-Installationen wachsen jährlich um 18,66 %, da Unternehmen Abonnementpreise und sofortige Patches bevorzugen. Das US-amerikanische Zero-Trust-Reifegradmodell identifiziert Cloud-native Policy-Engines als fortgeschrittene Fähigkeit und ermutigt regulierte Branchen, gehostete Control Planes einzuführen. Hybridmuster überbrücken Souveränitätslücken und halten sensible Daten On-Premises, während die Public Cloud für Analysen genutzt wird.

On-Premises hält 51,72 % der Ausgaben im Jahr 2025 und schützt Branchen, die an Air-Gap-Regeln oder lokale Hosting-Vorgaben gebunden sind, wie etwa Saudi-Arabiens Anforderung, dass Regierungsdaten das Land nicht verlassen dürfen. Edge Computing verringert die Latenzvorteile, die einst ausschließlich On-Premises-Umgebungen vorbehalten waren; Verizon positioniert Erkennungs-Engines innerhalb von 10 Millisekunden Entfernung von Nutzern in 47 US-amerikanischen Ballungsräumen. Der Marktanteil für den Schutz mobiler Daten von Cloud-Lösungen soll weiter steigen, da Latenz- und Regulierungsbedenken abnehmen.

Nach Unternehmensgröße: KMU beschleunigen die Einführung unter dem Druck der Versicherungen

Kleine und mittlere Unternehmen wachsen mit einer CAGR von 18,05 %, angetrieben durch Versicherungsunternehmen, die auf Endpoint-Detection-and-Response bestehen, bevor sie Cyber-Policen ausstellen. Verbrauchsbasierte Preisgestaltung von Anbietern wie Zscaler senkt die Vorabkosten und macht Unternehmensschutz zu USD 8–15 pro Nutzer und Monat erschwinglich.

Großunternehmen, die 2025 noch 63,05 % der Ausgaben kontrollieren, weiten mobile Kontrollmaßnahmen auf Auftragnehmer aus, was auf Lieferkettenvorfälle wie den SolarWinds-Einbruch zurückzuführen ist. Die Branche für den Schutz mobiler Daten bewegt sich hin zu Lizenzbündeln in Office-Produktivitätssuiten, was Unternehmenskäufern hilft, Werkzeuge zu rationalisieren und Rollouts zu beschleunigen.

Nach Endbenutzer-Branche: Gesundheitswesen führt das Wachstum inmitten einer Sicherheitsvorfalls-Epidemie an

Das Gesundheitswesen wächst mit einer CAGR von 18,71 %, da Telemedizin und die Mobilität elektronischer Akten auf strenge Meldepflichten bei Datenpannen treffen. Das US-amerikanische Office for Civil Rights meldete 725 Vorfälle im Gesundheitssektor im Jahr 2024, wobei Diebstahl mobiler Geräte und unbefugter Zugriff 28 % davon ausmachten. Der Change-Healthcare-Vorfall vom Februar 2024 erhöhte die Dringlichkeit auf Vorstandsebene für Mobile Threat Defense.

Banken, Finanzdienstleistungen und Versicherungen halten dank PCI DSS und Echtzeitzahlungen mit 34,21 % den größten Anteil. Indien schreibt nun bis März 2025 Sicherheitstests für mobile Apps aller Banken vor, was die Nachfrage nach Code-Analyse und Laufzeitschutz aufrecht erhält. Einzelhandel, Gastgewerbe und Transport liegen zurück, verzeichnen aber steigende Geräteverwaltungsanforderungen, da mobile Point-of-Sale-Lösungen und Programme für vernetzte Fahrzeuge reifen.

Geografische Analyse

Nordamerika entfallen 41,05 % des Umsatzes im Jahr 2025. Datenschutzgesetze auf Bundesstaatsebene wie Californias Delete Act führen zu Kosten von USD 180 pro verletztem Datensatz und treiben die Verschlüsselung und Löschautomatisierung voran. Die US-amerikanische Secure-by-Design-Initiative ermutigt Anbieter, standardmäßige Multi-Faktor-Authentifizierung einzuführen, während vorgeschlagene kanadische Änderungen Strafen von bis zu CAD 25 Millionen (USD 18,4 Millionen) für verspätete Sicherheitsvorfallsmeldungen vorsehen.

Der Nahe Osten ist mit 18,75 % der am schnellsten wachsende Markt. Saudi-Arabien verpflichtet alle Ministerien, bis Dezember 2025 Mobile-Device-Management für 1,2 Millionen Mitarbeiter einzuführen. Die Vereinigten Arabischen Emirate setzen eine Frist bis Juni 2026 für die Endpunkt-Verschlüsselung in 47 Freihandelszonen. Die Türkei verhängt nun Strafen von bis zu TRY 20 Millionen (USD 650.000) für Sicherheitsvorfälle mit gestohlenen mobilen Geräten, was die Nachfrage nach Fernlöschfunktionen ankurbelt.

Der Asien-Pazifik-Raum gewinnt durch Mobile-First-Commerce und strenge Lokalisierungsgesetze an Dynamik. Indiens Gesetz zum Schutz digitaler personenbezogener Daten bestraft Nichteinhaltung mit Strafen von bis zu INR 250 Crore (USD 30 Millionen) und verpflichtet zu Geo-Fencing in Apps. China verhängte im Jahr 2024 Bußgelder in Höhe von CNY 1,2 Milliarden (USD 165 Millionen) für 47 PIPL-Verstöße, von denen mehrere auf schlechte Einwilligungspraktiken auf mobilen Geräten zurückzuführen waren. Japans Reformen vom April 2024 schreiben nun Audits für Apps vor, die sensible Daten verarbeiten, während Australien 527 meldepflichtige Datenpannen verzeichnete und den Verlust mobiler Geräte als 19 % davon einstufte.

Europa wird weiterhin durch die DSGVO sowie den Digital Operational Resilience Act mit Frist Januar 2025 geprägt. Der Europäische Datenschutzausschuss entschied, dass vorangekreuzte Kästchen gegen Einwilligungsregeln verstoßen, was App-Entwickler zur Neugestaltung von Berechtigungsabläufen zwingt. Das Nationale Cybersicherheitszentrum des Vereinigten Königreichs empfiehlt Zero-Trust und hardwaregestützte Schlüssel und setzt damit Beschaffungsstandards für öffentliche Behörden. Im Fokus Südamerikas steht Brasilien, wo die LGPD-Durchsetzung im Jahr 2024 Unternehmen mit BRL 45 Millionen (USD 9 Millionen) bestrafte, teilweise aufgrund schwacher Endpunkt-Kontrollen auf mobilen Geräten.

Wettbewerbslandschaft

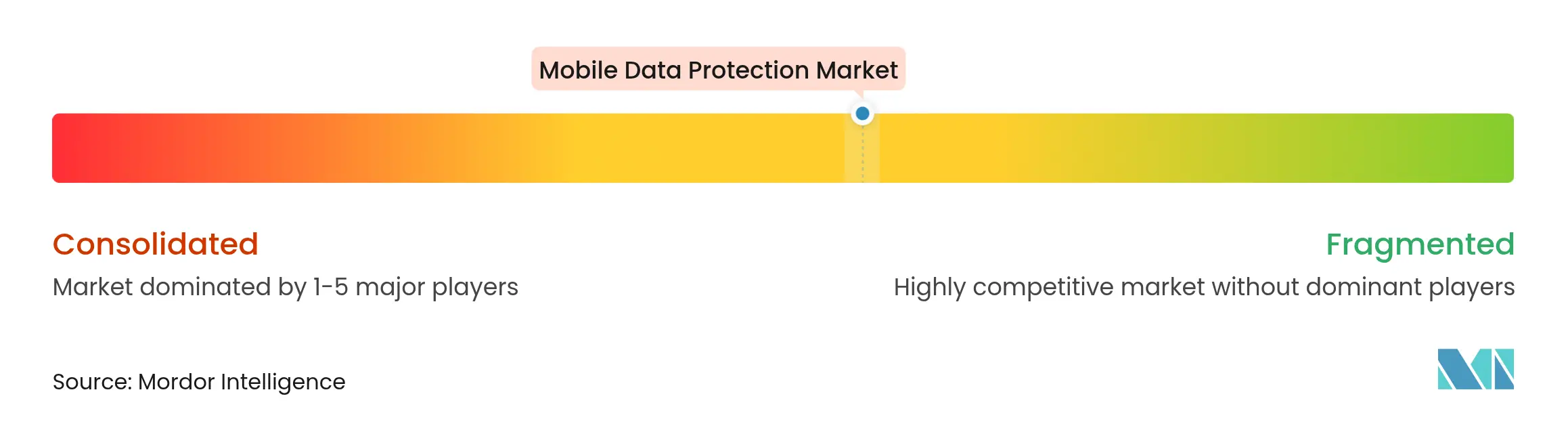

Der Markt für den Schutz mobiler Daten bleibt moderat fragmentiert. Führende Anbieter halten einen kombinierten Anteil von 38 % und treiben die Suite-Konvergenz voran, um Kunden zu binden und Compliance-Workflows zu vereinfachen. Microsoft bündelt Intune und Defender mit Microsoft 365 E5 und nutzt seine installierte Basis von 345 Millionen Office-Nutzern, um Sicherheitslösungen im Cross-Selling anzubieten. Ciscos USD 28 Milliarden schwere Splunk-Übernahme verbindet Netzwerktransparenz mit Endpunkt-Telemetrie und verspricht korrelierte Bedrohungsanalysen über Geräte und Cloud-Workloads hinweg.

Disruptoren verfolgen verbrauchsbasierte Preisgestaltung, die Vorabausgaben eliminiert, und zielen damit auf das unterversorgte KMU-Segment ab. Zscalers Modell pro Nutzer skaliert Lizenzen mit Personalveränderungen und schützt nun US-amerikanische Verteidigungsministerium-Mobilendpunkte im Rahmen eines USD 125 Millionen schweren Vertrags. Spezialisierte Anbieter nutzen ihre branchenspezifische Tiefe. Imprivata bietet Single-Sign-On, das eng mit führenden elektronischen Patientenakten verknüpft ist und HIPAA-Prüfpfade mit minimalem klinischen Aufwand wahrt. Patentanmeldungen unterstreichen den Fokus: Cisco reichte 14 Anträge zu Machine-Learning-Anomalieerkennung und der Nutzung sicherer Enklaven ein, während Thales Group 11 Anträge zur quantenresistenten Verschlüsselung stellte.

Lücken bestehen weiterhin bei Mikrounternehmen, wo 73 % der Unternehmen mit weniger als 50 Mitarbeitern keine formale Mobile-Security-Richtlinie haben. Industrielle Steuerungsumgebungen entwickeln sich ebenfalls zu einem Grenzbereich, da Außendienst-Tablets und Wearables einen robusten Bedrohungsschutz erfordern.

Marktführer im Bereich Schutz mobiler Daten

Dell Technologies Inc.

Microsoft Corporation

Broadcom Inc. (Symantec Enterprise Division)

Hewlett Packard Enterprise Company

Trend Micro Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Microsoft erweiterte Defender for Endpoint, um Echtzeit-Bedrohungen über iOS, Android, Windows und macOS zu korrelieren und kompromittierte mobile Geräte innerhalb von 5 Sekunden zu isolieren.

- September 2025: Cisco investierte USD 340 Millionen zur Einrichtung eines Mobile-Security-Forschungs- und Entwicklungszentrums in Tel Aviv mit Fokus auf KI-gestützte Abwehr für 5G-Edge-Workloads.

- August 2025: ENISA erließ verbindliche technische Standards, die bis Januar 2026 Runtime Application Self-Protection und Certificate Pinning in EU-Finanz-Apps vorschreiben.

- Juli 2025: Das US-amerikanische Verteidigungsministerium vergab an Zscaler Inc. einen Fünfjahresvertrag über USD 125 Millionen für die Bereitstellung von Zero-Trust-Mobile-Security für 280.000 Mitarbeiter.

Globaler Berichtsumfang des Marktes für den Schutz mobiler Daten

Die Studie zum Markt für den Schutz mobiler Daten untersucht die steigende Nachfrage nach der Sicherung sensibler Daten auf mobilen Geräten, da Unternehmen ihre digitalen und Remote-Arbeitsumgebungen ausweiten. Angesichts wachsender Cyberbedrohungen und regulatorischer Anforderungen, die die Einführung vorantreiben, bewertet die Studie die wichtigsten Wachstumsfaktoren in software- und dienstleistungsbasierten Schutzlösungen sowie in On-Premises- und Cloud-Bereitstellungen.

Der Bericht zum Schutz mobiler Daten ist segmentiert nach Typ (Software, Dienstleistungen), Bereitstellung (On-Premises, Cloud), Unternehmen (Großunternehmen, kleine und mittlere Unternehmen), Endbenutzerbranche (BFSI, Gesundheitswesen, Einzelhandel, Gastgewerbe, Transport) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| Gesundheitswesen |

| Einzelhandel |

| Gastgewerbe |

| Transport |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

| Nach Typ | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellung | On-Premises | ||

| Cloud | |||

| Nach Unternehmen | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endbenutzerbranche | BFSI | ||

| Gesundheitswesen | |||

| Einzelhandel | |||

| Gastgewerbe | |||

| Transport | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für den Schutz mobiler Daten im Jahr 2031 erreichen?

Der Markt soll bis 2031 USD 28,53 Milliarden erreichen.

Welches Bereitstellungsmodell wächst im Bereich Mobile-Data-Security am schnellsten?

Cloud-basierte Architekturen steigen mit einer CAGR von 18,66 %, da Unternehmen auf Abonnementmodelle und schnelleres Patching umsteigen.

Warum ist das Gesundheitswesen das am schnellsten wachsende Segment im Markt für den Schutz mobiler Daten?

Die Nutzung von Telemedizin und strenge Datenpannenmeldepflichten treiben eine CAGR von 18,71 % bei den Ausgaben des Gesundheitswesens für mobile Schutzmaßnahmen an.

Welche Region hält derzeit den größten Ausgabenanteil?

Nordamerika führt mit 41,05 % des Umsatzes im Jahr 2025, angetrieben durch strenge Datenschutzgesetze auf Bundesstaatsebene und Kosten für Datenpannenmeldungen.

Wie stark beeinflusst der Mangel an Cybersicherheitsfachleuten mobile Projekte?

ISC2 meldet ein globales Defizit von 4,8 Millionen Fachleuten, was Rollouts verzögert und Unternehmen dazu veranlasst, auf Managed Services zurückzugreifen.

Seite zuletzt aktualisiert am: