Informationssicherheitsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

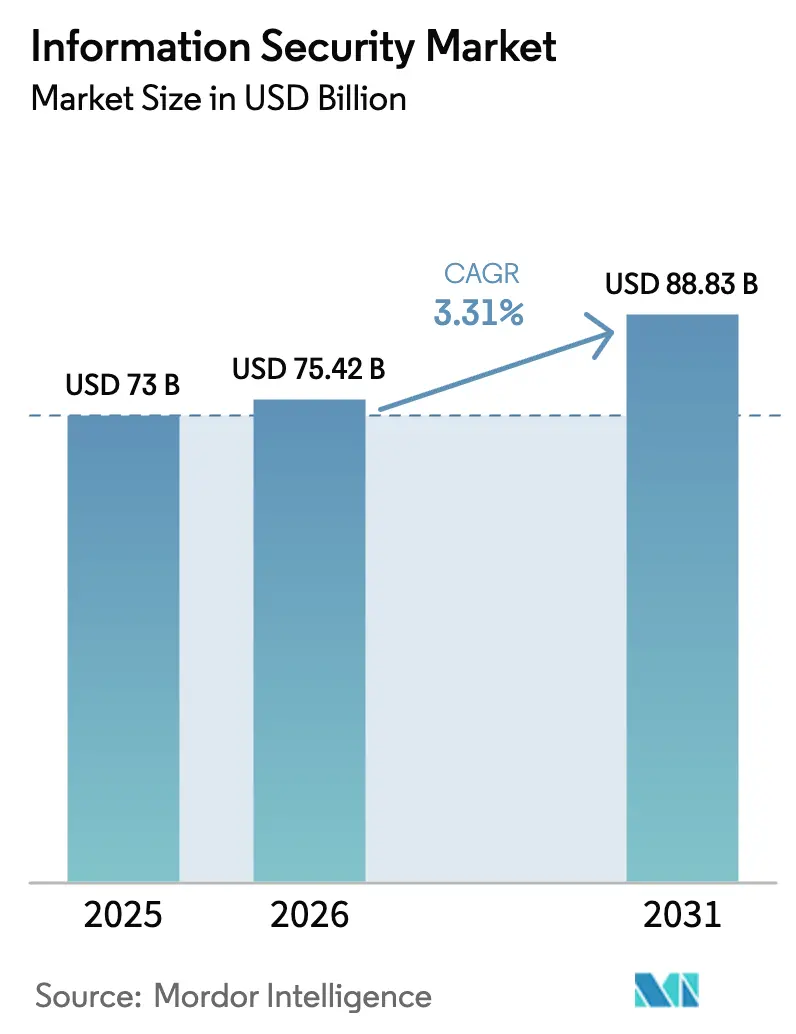

| Marktgröße (2026) | 75.42 Milliarden US-Dollar |

| Marktgröße (2031) | 88.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.31% CAGR |

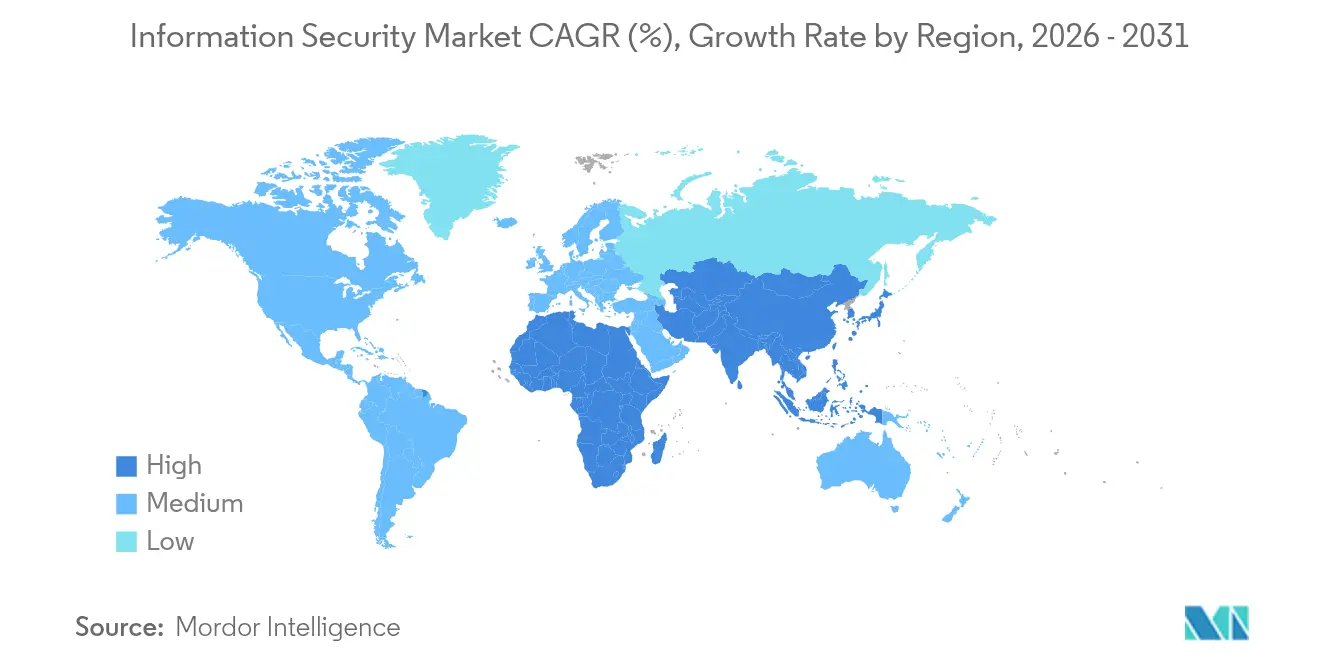

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Informationssicherheitsmarkt Analyse von Mordor Intelligence

Die Größe des Informationssicherheitsmarktes wird voraussichtlich von 73,00 Milliarden USD im Jahr 2025 auf 75,42 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,31 % über den Zeitraum 2026–2031 einen Wert von 88,83 Milliarden USD erreichen. Managed Services, KI-gestützte Bedrohungsanalysen und Zero-Trust-Einführungen stützen das Umsatzwachstum, auch wenn viele Unternehmen die Anzahl der eingesetzten Tools rationalisieren. Die Anbieterkonsolidierung verändert den Wettbewerb, da integrierte XDR-Plattformen isolierte Einzelprodukte schrittweise verdrängen. Die rasch zunehmende Einführung cloud-nativer Anwendungen und der Anstieg API-zentrierter Angriffe zwingen Organisationen dazu, ihre Schutzarchitekturen zu modernisieren. Ein anhaltender Mangel von 4,8 Millionen Cybersicherheitsfachleuten lenkt die Ausgaben weiterhin in Richtung ergebnisorientierter Managed Security Services. Asien-Pazifik verzeichnet die schnellste regionale Expansion, während Nordamerika seine Führungsposition in der Größenordnung inmitten verschärfter regulatorischer Kontrolle beibehält.

Wichtigste Erkenntnisse des Berichts

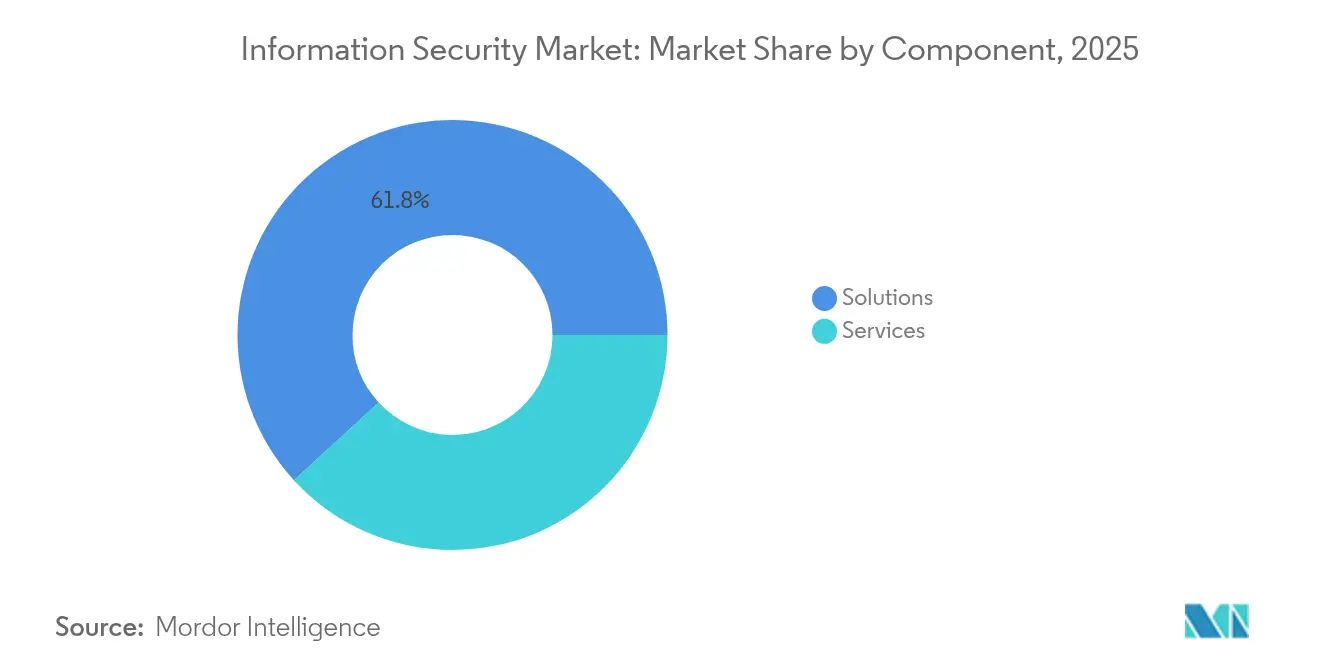

- Nach Komponente entfielen im Jahr 2025 61,80 % des Informationssicherheitsmarktanteils auf Lösungen; Dienste sollen bis 2031 mit einer CAGR von 3,54 % wachsen.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 57,60 % des Umsatzanteils der Informationssicherheitsmarktgröße auf Cloud, mit einer prognostizierten CAGR von 3,71 % bis 2031.

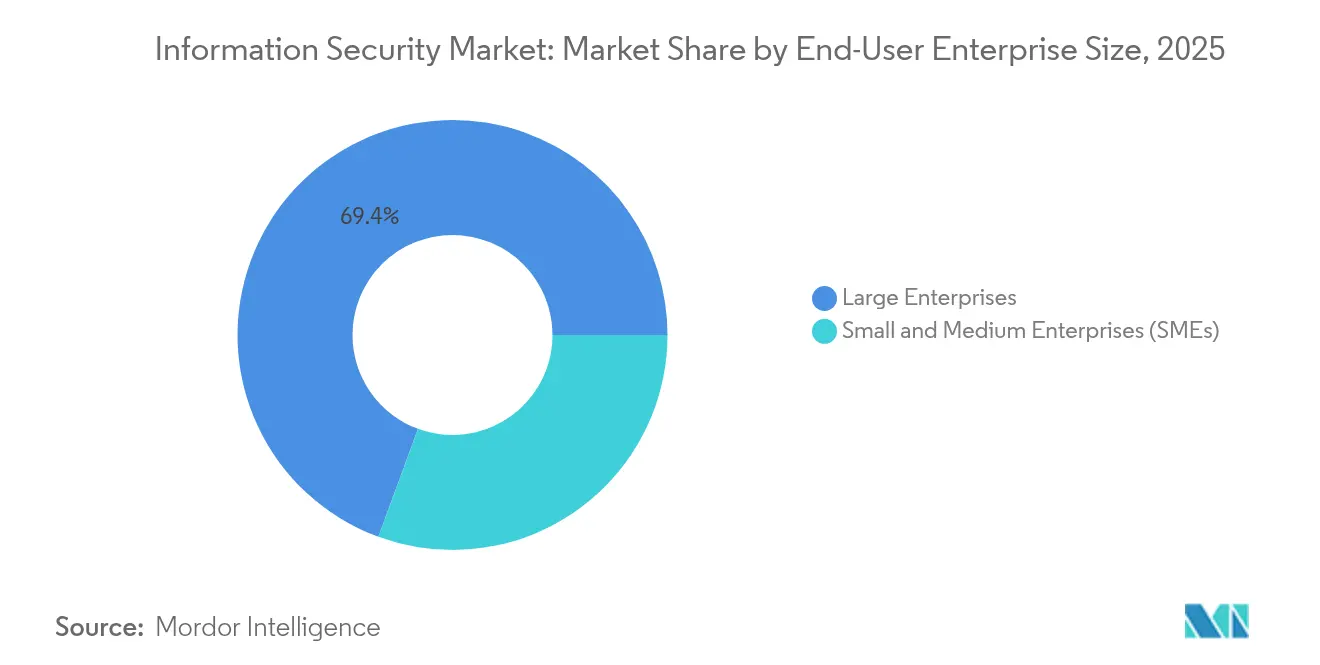

- Nach Unternehmensgröße der Endnutzer hielten Großunternehmen im Jahr 2025 einen Anteil von 69,40 % am Informationssicherheitsmarkt, während KMU mit einer CAGR von 3,9 % wachsen sollen.

- Nach Endnutzerbranche führte BFSI mit einem Informationssicherheitsmarktanteil von 30,30 % im Jahr 2025; das Gesundheitswesen wächst bis 2031 mit einer CAGR von 4,7 %.

- Nach Geografie entfielen auf Nordamerika 39,00 % des Umsatzes im Jahr 2025, während Asien-Pazifik im Zeitraum 2026–2031 die schnellste CAGR von 4,17 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Informationssicherheitsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasant zunehmende Einführung cloud-nativer Anwendungen | +0.8% | Weltweit, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Verpflichtungen zur Zero-Trust-Architektur | +0.7% | Nordamerika und EU, zunehmend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Explosion API-zentrierter Angriffe | +0.6% | Weltweit, konzentriert in Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Ausbau von 5G- und Edge-Computing-Infrastrukturen | +0.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Anbieterkonsolidierung hin zu integrierten XDR-Plattformen | +0.4% | Unternehmensmarkt in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Investitionen in quantensichere Kryptografie | +0.3% | Regierungen und kritische Infrastrukturen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasant zunehmende Einführung cloud-nativer Anwendungen

Cloud-native Architekturen erfordern Container-Sicherheit, Service-Mesh-Schutz und Laufzeitschutz. Organisationen, die Microservices betreiben, unterhalten 40 % mehr Sicherheitstools als traditionelle Umgebungen, was den Bedarf an einheitlichen Plattformen verstärkt, die Multi-Cloud-Bereitstellungen abdecken. Vierundachtzig Prozent der Unternehmen räumen Lücken im Container-Schutz ein, während die Ausgaben für cloud-native Sicherheit bis 2027 jährlich um 25 % steigen. DevSecOps-Pipelines, die automatisierte Tests und Compliance-Prüfungen einbetten, werden zu einer Grundanforderung, da sich die Release-Zyklen beschleunigen.

Wachsende Verpflichtungen zur Zero-Trust-Architektur

Zero-Trust hat sich von einer bewährten Praxis zu einem verbindlichen Standard entwickelt. Der US-amerikanische Bundesfahrplan schreibt bis 2026 eine behördenweite Identitätsverifizierung vor und eröffnet damit ein Beschaffungsfenster von 7,1 Milliarden USD für Anbieter von Identitäts- und Zugriffsmanagement. Kommerzielle Implementierungen dauern im Durchschnitt 18–24 Monate, was für Lieferanten eine mehrjährige Umsatzsichtbarkeit schafft. Unternehmen, die Zero-Trust-Einführungen abschließen, verzeichnen 45 % niedrigere Kosten bei Sicherheitsverletzungen, was eine Premium-Lizenzpreisgestaltung unterstützt. Die kontinuierliche Validierung von Benutzern und Geräten stimuliert die Nachfrage nach Verhaltensanalysen, die Risiken in Echtzeit in hybriden Umgebungen bewerten können.

Explosion API-zentrierter Angriffe

Finanzinstitute berichten, dass APIs ihre größte Schwachstelle darstellen, wobei 95 % im Jahr 2024 einen Vorfall verzeichneten. Dynamische API-Inventare, Laufzeit-Verhaltensanalysen und automatisierte Reaktionen sind zu zentralen Kaufkriterien geworden. Der regulatorische Druck auf dokumentierte API-Inventare und regelmäßige Penetrationstests nimmt zu und sichert nachhaltige Investitionen in dedizierte API-Sicherheitsplattformen.

Ausbau von 5G- und Edge-Computing-Infrastrukturen

Latenzarme 5G-Dienste verlagern die Verarbeitung an den Rand, wo lokaler Schutz unerlässlich ist. Edge-Geräte bilden weitläufige, verteilte Angriffsflächen, die traditionelle Perimeter-Modelle nicht abwehren können. Anwendungsfälle in der Fertigung und im Gesundheitswesen dominieren die frühen Ausgaben und treiben die Nachfrage nach leichtgewichtigen Agenten und edge-nativen Zero-Trust-Lösungen [1]Eviden, "Sicherung des Edge in 5G-Netzwerken," eviden.com.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Globaler Mangel an Cybersicherheitsfachkräften | -0.5% | Weltweit, besonders ausgeprägt in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Zunehmende Tool-Proliferation und Alarmmüdigkeit | -0.4% | Unternehmensmarkt weltweit | Mittelfristig (2–4 Jahre) |

| Datensouveränität und grenzüberschreitende Übertragungshürden | -0.3% | EU und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Schwachstellen in Open-Source-Software | -0.2% | Globale Entwicklungsökosysteme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Mangel an Cybersicherheitsfachkräften

Eine Qualifikationslücke von 4,8 Millionen Personen schränkt die Kapazität von Organisationen ein, Schutzmaßnahmen zu installieren und zu verwalten [2]ISC2, "Cybersicherheits-Belegschaftsstudie 2024," isc2.org . Cybersicherheitsstellen bleiben im Durchschnitt sechs Monate unbesetzt, wobei Cloud-Sicherheitsarchitekten 12 Monate lang nicht besetzt werden. Die Gehälter liegen 25–40 % über vergleichbaren IT-Positionen, was die Programmkosten in die Höhe treibt. KMU sind am stärksten betroffen und lenken die Nachfrage in Richtung Managed Security Service Provider, die Expertise im Abonnement anbieten.

Zunehmende Tool-Proliferation und Alarmmüdigkeit

Sicherheitsteams jonglieren mit 60–75 Tools und verbringen 40 % ihrer Zeit mit Integration und Wartung. Neunzig Prozent berichten von Alarmmüdigkeit, und 62 % ignorieren Alarme aufgrund von Fehlalarmen, was den Wert bestehender Investitionen untergräbt. Die Konsolidierung auf integrierte XDR- oder SIEM-plus-Analyse-Plattformen verspricht Abhilfe, aber die Migration erfordert die Entkopplung von Legacy-Systemen, was die Einführung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dynamik der Dienste verstärkt den Plattformwechsel

Lösungen dominierten im Jahr 2025 mit einem Umsatzanteil von 61,80 %, doch Dienste wachsen mit einer CAGR von 3,54 % schneller, da Unternehmen Bereitstellung und Überwachung auslagern. Managed Security Services bieten Kunden eine 24×7-Abdeckung, ohne knappe Fachkräfte einstellen zu müssen. Die Informationssicherheitsmarktgröße für Dienste soll bis 2031 34,36 Milliarden USD erreichen, was die wachsende Abhängigkeit von ergebnisorientierten Verträgen widerspiegelt. Plattformanbieter betten Beratungs- und Incident-Response-Leistungen ein, um wiederkehrende Umsätze zu sichern.

Das Wachstum bei Lösungen verlangsamt sich, da Käufer weniger, aber umfassendere Plattformen gegenüber isolierten Tools bevorzugen. Identitäts- und Zugriffsmanagement behält seine Preissetzungsmacht aufgrund von Zero-Trust-Verpflichtungen, während eigenständige UTM-Geräte einer Kommoditisierung ausgesetzt sind. Traditionelle SIEM-Produkte entwickeln sich zu KI-gestützten XDR-Suiten, die eine einheitliche Erkennung über Endpunkte, Netzwerke und Cloud-Workloads hinweg bieten. Anbieter, die keine nahtlose Orchestrierung nachweisen können, riskieren eine Verdrängung während der Erneuerungszyklen.

Nach Bereitstellung: Cloud-Dominanz verändert die Architektur

Cloud-Modelle erfassten im Jahr 2025 einen Anteil von 57,60 % und sind auf dem Weg zu einer CAGR von 3,71 % bis 2031. Organisationen, die cloud-basierte Kontrollen einsetzen, berichten von 30 % niedrigeren Gesamtbetriebskosten im Vergleich zu vergleichbaren On-Premise-Umgebungen. Die dem Cloud-Einsatz zugeordnete Informationssicherheitsmarktgröße soll bis 2031 auf 52,34 Milliarden USD steigen. Zero-Trust-Ausrichtung, Abonnementpreise und vereinfachte Wartung verstärken die Präferenz für Cloud.

On-Premise-Lösungen bleiben in regulierten Sektoren wie Verteidigung und Versorgungsunternehmen, wo Datenresidenz obligatorisch ist, unverzichtbar. Hybride Architekturen, die sensible Workloads vor Ort verankern und gleichzeitig Cloud-Analysen für Skalierbarkeit nutzen, werden zum Standard. Anbieter, die Richtlinienkonsistenz über hybride Infrastrukturen hinweg gewährleisten können, erlangen strategische Vorteile; Legacy-On-Premise-Anbieter sehen sich einem Margenrückgang ausgesetzt, da Kunden migrieren.

Nach Unternehmensgröße der Endnutzer: KMU-Einführung beschleunigt sich

Großunternehmen hielten im Jahr 2025 einen Umsatzanteil von 69,40 %, angetrieben durch umfangreiche Budgets und komplexe Risikoprofile. Diese Organisationen priorisieren Plattformkonsolidierung, KI-gestützte Analysen und automatisierte Incident Response. Die durchschnittlichen Sicherheitsbudgets übersteigen bei Fortune-500-Unternehmen 50 Millionen USD, und sie beeinflussen Anbieter-Roadmaps durch anspruchsvolle Proof-of-Value-Pilotprojekte.

KMU verzeichnen mit einer CAGR von 3,9 % ein stärkeres Wachstum, da cloud-native Lösungen hohe Vorabkosten eliminieren. Managed-Security-Angebote bieten unternehmensgerechte Abdeckung ohne interne Security Operations Center, und ergebnisorientierte Abonnements wandeln Investitionsausgaben in Betriebsausgaben um. Der Informationssicherheitsmarktanteil für KMU ist daher bereit zu wachsen, da regulatorische Anforderungen mittelständische Unternehmen erreichen und Cyberversicherungspolicen grundlegende Kontrollen vorschreiben.

Nach Endnutzerbranche: Gesundheitswesen führt die digitale Transformation an

BFSI trug im Jahr 2025 30,30 % des Umsatzes bei, angetrieben durch strenge Prüfungsregimes und hochwertige Daten. Institutionen priorisieren kontinuierliche Authentifizierung, fortschrittliche Betrugsanalysen und sichere Open-Banking-APIs. Ihr Appetit auf integrierte Bedrohungsintelligenz-Feeds und 24×7 Managed Detection hält den Druck auf Anbieter aufrecht, latenzarme Incident Response zu liefern.

Das Gesundheitswesen ist der am schnellsten wachsende Sektor mit einer CAGR von 4,7 %. Elektronische Gesundheitsakten, Telemedizin und vernetzte Geräte erweitern die Angriffsflächen und treiben die Cybersicherheitsbudgets von Krankenhäusern bis 2027 von 10 % auf 15 % der IT-Ausgaben. Anbieter, die HIPAA-konforme, cloud-native Plattformen mit Sichtbarkeit für medizinische Geräte anbieten, sichern sich Wettbewerbsvorteile. Fertigung, Energie und Versorgungsunternehmen folgen mit industriellen IoT- und SCADA-Sicherheitsanforderungen, die spezialisierte OT-zentrierte Lösungen erfordern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 39,00 %, gestützt durch große Unternehmensbudgets, aggressive Zero-Trust-Fristen und staatliche Investitionsprogramme. Die Region bevorzugt integrierte XDR-Suiten und Identitätsplattformen, die Tool-Landschaften vereinfachen. Die Cloud-Einführung ist ausgereift, und der Ausgabenschwerpunkt verlagert sich auf KI-gestützte Analysen und Managed-Detection-Dienste.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 4,17 % im Zeitraum 2026–2031. Staatliche Digitalisierungsagenden in China, Indien und Japan, kombiniert mit zunehmenden Datenlokalisierungsvorschriften, fördern inländische Cybersicherheitsinvestitionen. Lokale Anbieter, die sich an regulatorische Besonderheiten anpassen, gewinnen an Bedeutung, doch globale Anbieter bleiben einflussreich, wo fortschrittliche Analysen oder spezialisierte Zero-Trust-Lösungen gefragt sind. Die Einführung hybrider Cloud-Lösungen und 5G-Rollouts weiten die Nachfrage nach Edge-Sicherheit weiter aus.

Europa verzeichnet eine stetige Nachfrage, unterstützt durch die DSGVO und die bevorstehende NIS-2-Richtlinie. Datensouveränitätsimperative steigern das Interesse an Verschlüsselung, Schlüsselverwaltung und souveränen Cloud-Lösungen. Deutschland und das Vereinigte Königreich führen die Ausgaben an, während Frankreich und Italien die Migration zu cloud-basierten Kontrollen beschleunigen. Die Anbieterkonsolidierung ist sichtbar, da Unternehmen ihre Lieferanten rationalisieren, um die Compliance-Berichterstattung zu vereinfachen und den Betriebsaufwand zu senken.

Wettbewerbslandschaft

Der Informationssicherheitsmarkt ist trotz 362 Akquisitionen im Wert von 49,9 Milliarden USD im Jahr 2024 mäßig fragmentiert. Strategische Käufer streben nach horizontaler Plattformbreite und vertikaler Spezialisierung, um angrenzende Bedrohungsvektoren zu kontrollieren. Hewlett Packard Enterprise zahlte 13,247 Milliarden USD für Juniper, um Netzwerksicherheit in Edge-to-Cloud-Angebote einzubetten. IBMs Angebot von 6,4 Milliarden USD für HashiCorp fügt Infrastrukturautomatisierung hinzu, die das cloud-native Sicherheitsmanagement stärkt.

Mastercard erwarb Recorded Future für 2,65 Milliarden USD, um Bedrohungsintelligenz in Zahlungssicherheitsdienste zu integrieren [3]Mastercard, "Mastercard übernimmt Recorded Future," mastercard.com. Diese Schritte veranschaulichen drei dominante Strategien: Plattformkonsolidierung, vertikale Tiefe in Gesundheits- oder Industriesektoren sowie regionale Expansion mit lokalisierten Compliance-Fähigkeiten. Die Differenzierung konzentriert sich auf KI-gestützte Triage, automatisierte Behebung und einheitliches Richtlinienmanagement über hybride Infrastrukturen hinweg.

Chancen in weißen Flecken bestehen in der 5G-Edge-Sicherheit, quantensicherer Verschlüsselung und fortschrittlichen API-Analysen. Anbieter, die leichtgewichtige Agenten und Machine-Learning-Korrelation vorweisen, gewinnen an Bekanntheit. Preismodelle verlagern sich hin zu nutzungsbasierten Abonnements und Managed Bundles, die Anreize mit messbaren Sicherheitsergebnissen in Einklang bringen und gleichzeitig die Umsatzzyklen für Anbieter glätten.

Marktführer im Bereich Informationssicherheit

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

CrowdStrike Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Cyble lancierte Cyble Titan, eine Endpunkt-Plattform, die in seine KI-native Sicherheits-Cloud für Asset-Sichtbarkeit, intelligenzgestützte Erkennung und automatisierte Reaktion integriert ist.

- Mai 2025: Cisco veröffentlichte Duo Identitäts- und Zugriffsmanagement zur Bekämpfung identitätsbasierter Angriffe, die im KI-Zeitalter zunehmen.

- Februar 2025: Sophos schloss die Übernahme von Secureworks für 859 Millionen USD ab und fügte der Taegis-XDR-Plattform Managed Services hinzu.

- November 2024: Bitsight erwarb Cybersixgill für 115 Millionen USD, um die externe Angriffsflächen-Intelligenz zu verbessern.

Berichtsumfang des globalen Informationssicherheitsmarktes

Informationssicherheit umfasst die Tools und Prozesse, die Organisationen zum Schutz von Informationen einsetzen. Dazu gehören Richtlinieneinstellungen, die unbefugten Personen den Zugriff auf geschäftliche oder persönliche Informationen verwehren.

Der Informationssicherheitsmarkt ist segmentiert nach Typ (Lösungen, Dienste), nach Bereitstellung (Cloud, On-Premise), nach Unternehmen (KMU, Großunternehmen), nach Endnutzer (BFSI, IT und Telekommunikation, Gesundheitswesen, Einzelhandel und E-Commerce, Regierung, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Lösungen | Identitäts- und Zugriffsmanagement (IAM) |

| Einheitliches Bedrohungsmanagement (UTM) | |

| Sicherheitsinformations- und Ereignismanagement (SIEM) | |

| Endpunktschutzplattformen (EPP) | |

| Erweiterte Erkennung und Reaktion (XDR) | |

| Verhinderung von Datenverlust (DLP) | |

| Dienste | Professional Services |

| Managed Security Services (MSS) |

| On-Premise |

| Cloud |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Regierung und Verteidigung |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Sonstige (Bildung, Gastgewerbe usw.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | Identitäts- und Zugriffsmanagement (IAM) | |

| Einheitliches Bedrohungsmanagement (UTM) | |||

| Sicherheitsinformations- und Ereignismanagement (SIEM) | |||

| Endpunktschutzplattformen (EPP) | |||

| Erweiterte Erkennung und Reaktion (XDR) | |||

| Verhinderung von Datenverlust (DLP) | |||

| Dienste | Professional Services | ||

| Managed Security Services (MSS) | |||

| Nach Bereitstellung | On-Premise | ||

| Cloud | |||

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Einzelhandel und E-Commerce | |||

| Regierung und Verteidigung | |||

| Fertigung | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige (Bildung, Gastgewerbe usw.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Informationssicherheitsmarkt derzeit?

Die Größe des Informationssicherheitsmarktes erreichte im Jahr 2026 75,42 Milliarden USD und soll bis 2031 88,83 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienste, insbesondere Managed Security Services, wachsen mit einer CAGR von 3,54 %, da Unternehmen Fähigkeiten auslagern, die ihnen fehlen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Initiativen zur digitalen Transformation, 5G-Rollouts und verschärfte Datensouveränitätsvorschriften treiben das Wachstum in Asien-Pazifik mit einer CAGR von 4,17 % voran.

Wie beeinflusst die Zero-Trust-Architektur die Ausgaben?

Verbindliche Zero-Trust-Fristen, wie das US-amerikanische Bundesziel für 2026, treiben mehrjährige Investitionen in Identität, Zugriffsmanagement und Verhaltensanalysen.

Seite zuletzt aktualisiert am: