Marktgröße und Marktanteil für Secure Digital Cards

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

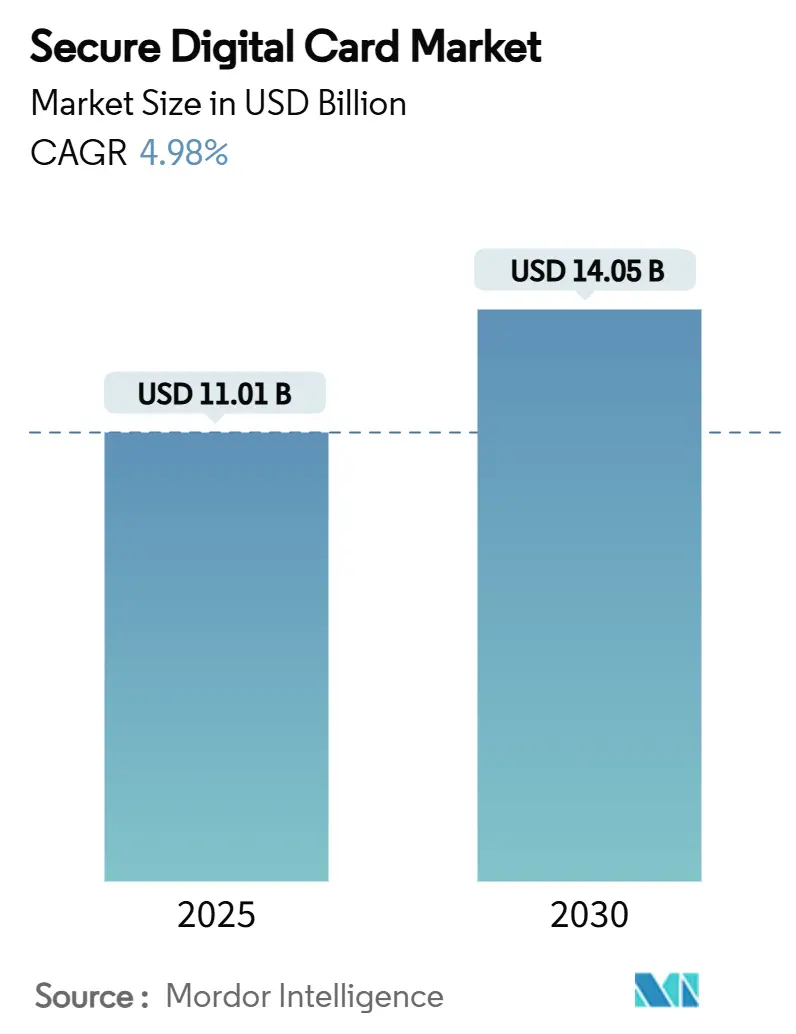

| Marktgröße (2025) | 11.01 Milliarden US-Dollar |

| Marktgröße (2030) | 14.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

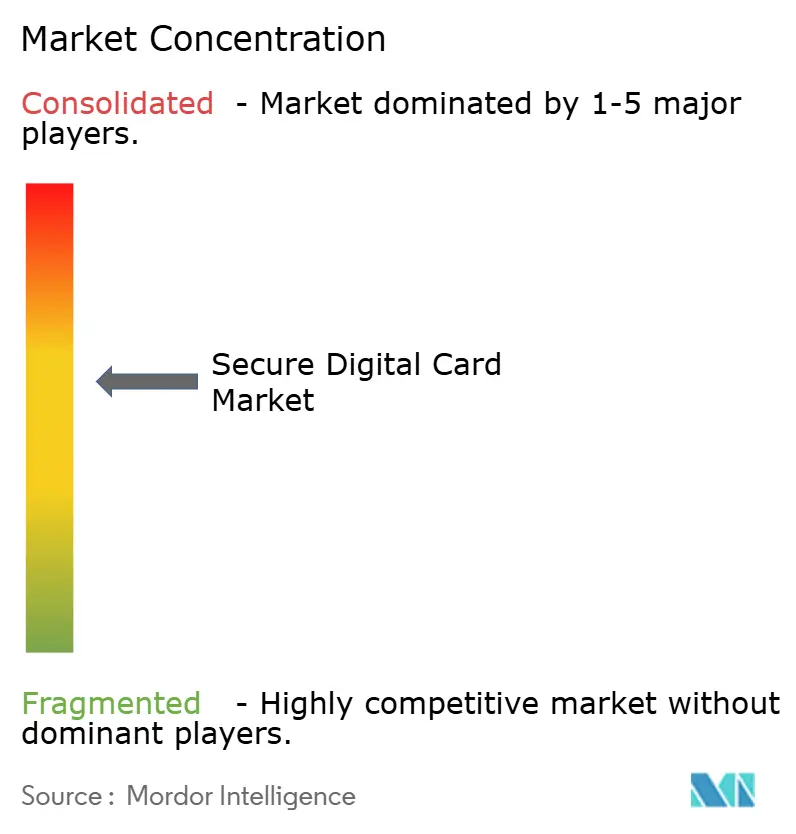

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Secure Digital Cards von Mordor Intelligence

Die Marktgröße für Secure Digital Cards beläuft sich im Jahr 2025 auf 11,01 Milliarden USD und wird voraussichtlich bis 2030 auf 14,05 Milliarden USD anwachsen, was einer CAGR von 4,98 % im Betrachtungszeitraum entspricht. Eine anhaltende Stückzahlnachfrage aus Smartphones, professionellen Bildgebungsgeräten und eingebetteten Industriesystemen hält den Markt für Secure Digital Cards auf einem stabilen Wachstumskurs. Upgrades der SD-Express-Schnittstelle auf NVMe-Niveau, stärkere Workflows zur Inhaltserstellung in 8K sowie der wachsende Edge-KI-Fußabdruck führen allesamt zu einer höheren Nachfrage nach Karten mit größerer Kapazität. Automobil- und Industrie-OEMs beeinflussen nun Roadmaps für Schnittstellengeschwindigkeiten, die früher ausschließlich von der Unterhaltungselektronik bestimmt wurden, während regionale Produktionsverlagerungen in Asien Lieferketteneffizienzen schaffen, die wettbewerbsfähige Preise unterstützen. Auf der negativen Seite verstärken eingebettete UFS-Module und Cloud-zentrierte Speichermodelle den Substitutionsdruck; Anwendungen, die feldaustauschbare, hochbelastbare Speichermedien erfordern, bewahren jedoch ein greifbares Aufwärtspotenzial für den Markt für Secure Digital Cards.

Wichtigste Erkenntnisse des Berichts

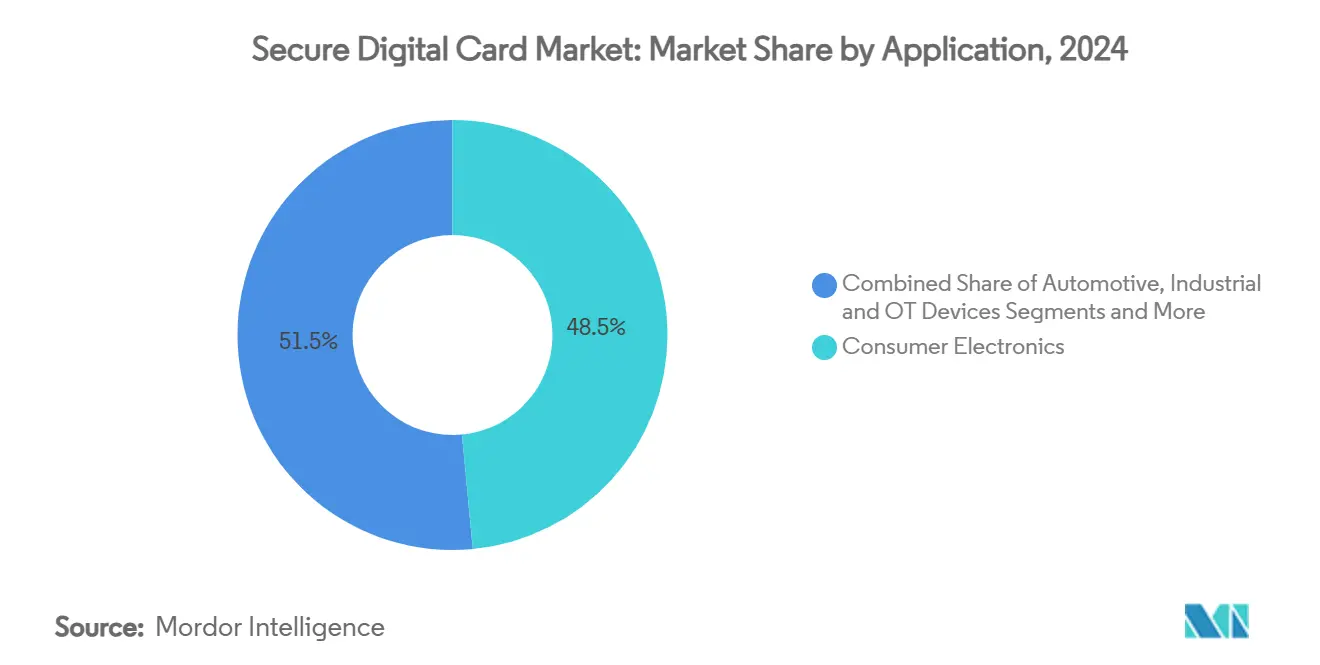

- Nach Anwendung führte die Unterhaltungselektronik mit einem Marktanteil von 48,5 % im Markt für Secure Digital Cards im Jahr 2024, während Industrie- und OT-Geräte voraussichtlich die schnellste CAGR von 5,7 % bis 2030 verzeichnen werden.

- Nach Formfaktor entfielen auf MicroSD-Karten 55,1 % der Marktgröße für Secure Digital Cards im Jahr 2024, und sie wachsen mit einer CAGR von 5,6 % bis 2030.

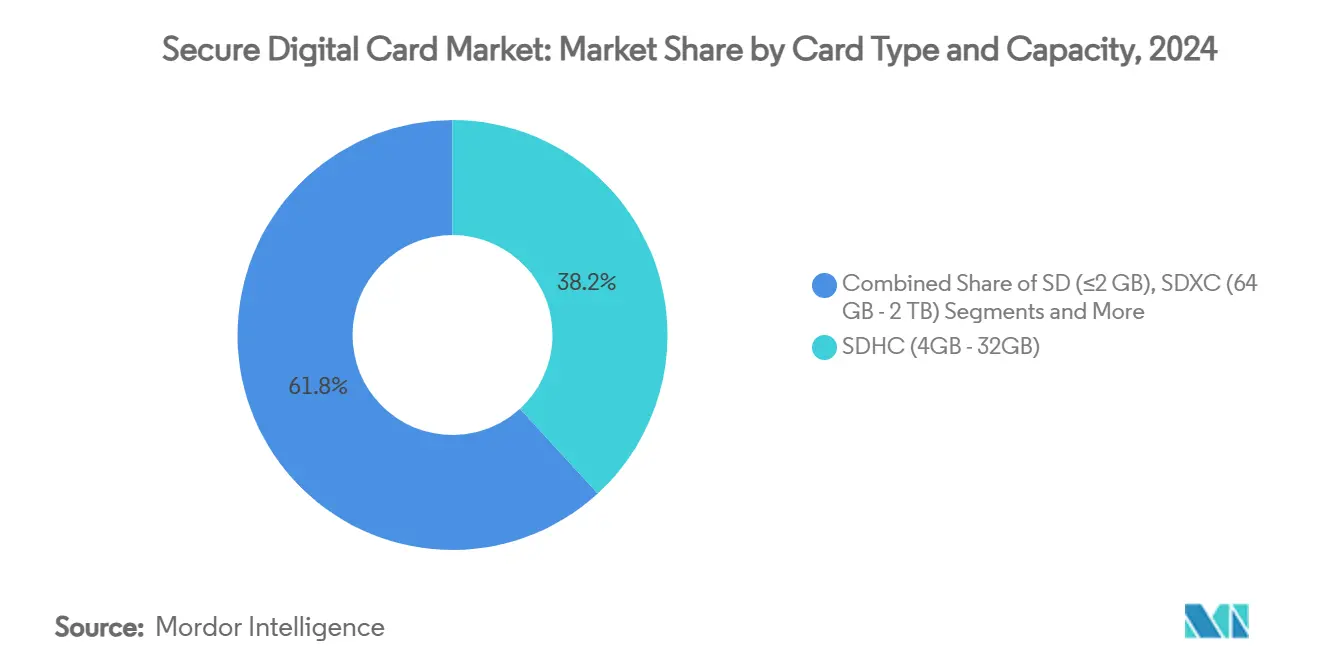

- Nach Kartentyp hielt SDHC im Jahr 2024 einen Anteil von 38,2 % am Markt für Secure Digital Cards, während SDUC-Karten voraussichtlich mit einer CAGR von 5,3 % über den Prognosezeitraum wachsen werden.

- Nach Vertriebskanal kontrollierte der stationäre Einzelhandel im Jahr 2024 einen Marktanteil von 62,3 % im Markt für Secure Digital Cards; Online/E-Commerce wird voraussichtlich mit einer CAGR von 5,4 % bis 2030 wachsen.

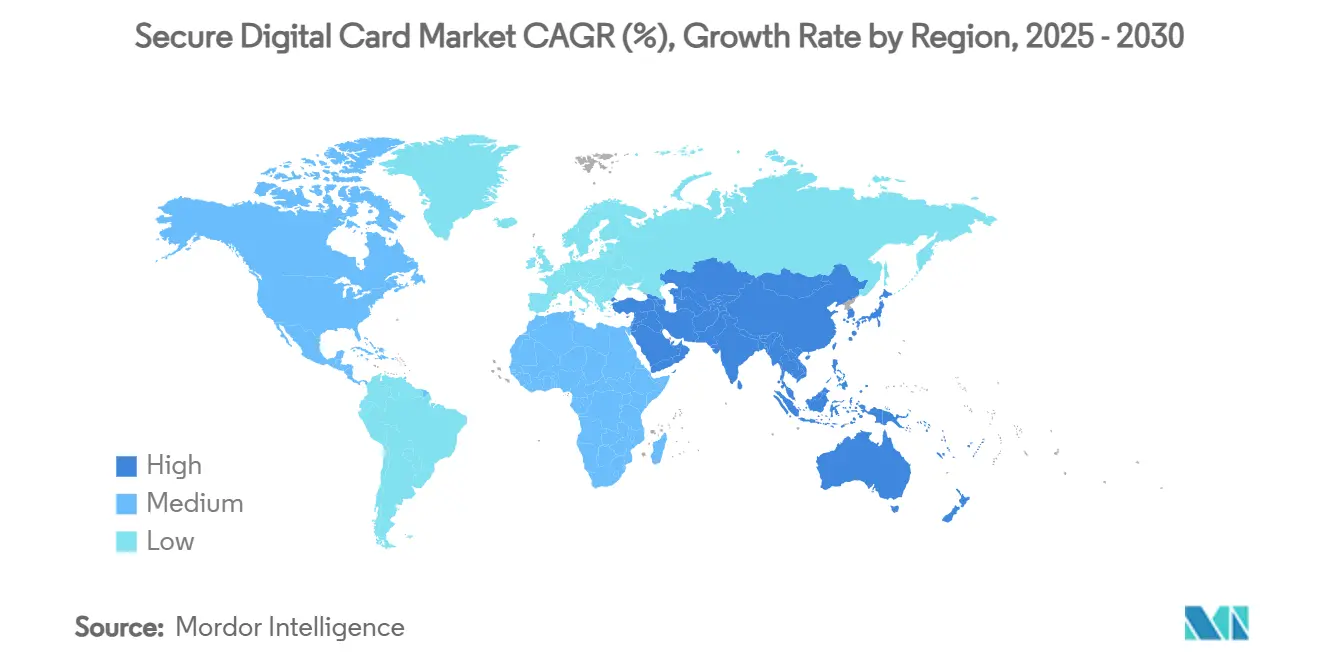

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2024 ein Anteil von 46,7 % an der Marktgröße für Secure Digital Cards, und er ist für eine CAGR von 5,2 % bis 2030 positioniert.

Globale Trends und Erkenntnisse im Markt für Secure Digital Cards

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Lieferungen von Hochauflösungs-Bildgebungsgeräten | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Smartphone-Erneuerungszyklen begünstigen Karten mit höherer Kapazität | +0.8% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an Infotainment und ADAS-Datenprotokollierung im Automobil | +0.9% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgend | Langfristig (≥ 4 Jahre) |

| IoT/Edge-Geräte mit Bedarf an entfernbarem lokalem Speicher | +0.7% | Global, mit früher Einführung in Industriezentren | Mittelfristig (2–4 Jahre) |

| SD-Express-Schnittstelle ermöglicht NVMe-Geschwindigkeiten für KI-Workloads | +0.6% | Technologiezentren in Nordamerika und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach strahlungsgehärteten Karten für Kleinsatelliten-Konstellationen | +0.4% | Nordamerika, Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Lieferungen von Hochauflösungs-Bildgebungsgeräten

Professionelle spiegellose Kameras und kinematografische Rigs werden mit Dual-Slot-Designs ausgeliefert, die SD-XC/UC-Kompatibilität priorisieren. Jede Stunde 8K-Rohmaterial, das auf solchen Geräten aufgezeichnet wird, kann 7 TB überschreiten, was Karten im Terabyte-Bereich erfordert, die hohe sequenzielle Schreibgeschwindigkeiten mit breiter Host-Kompatibilität verbinden. Western Digitals 4-TB-SDUC-Prototypen, die auf die V30-Videogeschwindigkeitsklasse abzielen, unterstreichen diesen Speichermultiplikator, während führende Kamera-OEMs die anhaltende Abhängigkeit von SD-Medien für kosteneffektive Redundanz öffentlich bestätigen. [1]Western Digital, "Driving AI Innovation: Western Digital Reveals New Solutions and Delivers Keynote at #FMS2024," westerndigital.com Action-Kamera-Marken, die hochbitratige 4K120-Aufnahmen als Basisstandard positionieren, bündeln auch UHS-I-U3-Karten als wesentliches Zubehör und halten den Markt für Secure Digital Cards an die Mainstream-Trends der Inhaltserstellung gebunden.

Smartphone-Erneuerungszyklen begünstigen Karten mit höherer Kapazität

Globale Erneuerungsintervalle für Mobiltelefone liegen nun im Durchschnitt bei 3–4 Jahren, ein Muster, das Nutzer von Mittelklasse- und Einstiegs-Android-Geräten dazu zwingt, sich auf erweiterbaren Speicher zu verlassen, da Systemaktualisierungen, 4K-Videobibliotheken und Offline-Unterhaltungsdateien sich ansammeln. Samsungs 1-TB-UHS-I-MicroSD-Einführung erfüllt diesen latenten Bedarf, indem sie eine kosteneffiziente Kapazitätserweiterung bietet, die die Restlebensdauer des Mobiltelefons erhält. KI-Funktionen auf dem Gerät, von der Fotoverbesserung bis zur Inferenz großer Sprachmodelle, speichern Datensätze lokal zwischen und treiben die Speicherauslastung an die oberen Grenzen des fest verlöteten NAND.

Infotainment und ADAS-Datenprotokollierung im Automobil

Vorserienfahrzeuge für autonomes Fahren protokollieren bis zu 30 TB pro Testtag, was die Einführung von AEC-Q100-qualifizierten SD-Karten vorantreibt, die für den Betrieb von –40 °C bis 85 °C zertifiziert sind. Europäische Vorschriften schreiben nun fahrzeuginterne Datenspeichersysteme für die Konformität mit automatisiertem Fahren vor und verankern entfernbare Medien als wartbares Modul im softwaredefinierten Fahrzeug. [2]UNECE, "Data Storage System for Automated Driving," unece.org Infotainment-Systeme lagern hochauflösende Navigationskacheln und personalisierte Medienbibliotheken auf MicroSD aus, um Inhaltsaktualisierungen von den Firmware-Zyklen der Haupteinheit zu entkoppeln. Tier-1-Zulieferer wählen SD-Formfaktoren gegenüber verlöteten Lösungen, um Over-the-Air-Kartenaktualisierungen und Feldinstandhaltung zu vereinfachen, was einen langfristigen Lieferhorizont für Karten in Automobilqualität schafft. Mit der Skalierung von Level-3- und Level-4-Einsätzen nach 2027 profitiert der Markt für Secure Digital Cards von einer dauerhaften, margenstarken Nachfrageschicht aus dem Automobilbereich.

IoT/Edge-Geräte mit Bedarf an entfernbarem lokalem Speicher

Fabrikbodensteuerungen, intelligente Zähler und industrielle Gateways erzeugen zyklische Workloads, die hochbelastbare Medien mit mehr als 30.000 Programm-/Löschzyklen erfordern. Anbieter wie ATP spezifizieren MicroSD-Bereiche mit 1.920 TBW und veranschaulichen damit die Belastbarkeitsstufen, die Systemintegratoren heute suchen. Edge-Inferenzeinheiten speichern KI-Modelle lokal zwischen, um Bandbreitenkosten zu senken, während Überwachungskameras Edge-Speicher einsetzen, um Datensouveränitätsgesetzen in der EU und Teilen Asiens zu entsprechen. Robuste MicroSD-Angebote, die für den Betrieb von –40 °C bis 85 °C ausgelegt sind, unterstützen diese Umgebungen und erfüllen die Anforderungen an Hot-Swap-Wartung. Mit fortschreitender industrieller Digitalisierung bettet jeder neue Edge-Knoten effektiv einen entfernbaren Mini-Datenspeicher ein und hält den Markt für Secure Digital Cards im Einklang mit dem Schwung von Industrie 4.0.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu Cloud-Speicherdiensten | -0.9% | Global, mit stärkeren Auswirkungen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verbreitung von eingebettetem UFS und verlötetem eMMC | -0.7% | Asiatisch-pazifischer Raum führend, globale Einführung folgend | Kurzfristig (≤ 2 Jahre) |

| Volatilität der NAND-Lieferkette infolge geopolitischer Spannungen | -0.6% | Global, mit akuten Auswirkungen auf die Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Elektroschrott-Vorschriften treiben OEMs zu nicht entfernbarem Speicher | -0.5% | Europa führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu Cloud-Speicherdiensten

Mainstream-Verbraucher-Workflows – von der Multimedia-Sicherung bis zur kollaborativen Bearbeitung – verlagern sich hin zu Cloud-First-Modellen, die mit mobilen Betriebssystemen gebündelt sind. Der Rückgang von MicroSD-Steckplätzen in Flaggschiff-Mobiltelefonen veranschaulicht die OEM-Präferenz für abonnementorientierte Einnahmen und verringert die Nachfrage nach Karten im Einzelhandel. Content-Streaming-Plattformen verringern den Anreiz zur lokalen Medienspeicherung weiter, insbesondere in 5G-Märkten, wo Downlink-Geschwindigkeiten 200 Mbit/s überschreiten. Dennoch begrenzen Sensibilitäten gegenüber Upload-Kosten, Datensouveränitätsrichtlinien und lückenhafter ländlicher Abdeckung die Cloud-Substitution in Schwellenmärkten und industriellen Szenarien.

Verbreitung von eingebettetem UFS und verlötetem eMMC

UFS-4.0-Module liefern sequenzielle Lesevorgänge von über 600 MB/s und eine deutlich geringere Latenz als selbst SD-Express-7.1-Karten. Smartphone- und Laptop-Hersteller verlöten daher hochdichtes NAND direkt auf Logikplatinen, um schlanke Designs und verbesserte Schutzklassen gegen Eindringen zu erzielen. Lizenzgebührenfreie Lizenzierung sowie Controller-Integration senken die Stücklistenkosten und ermöglichen es OEMs, Spitzenbandbreitenwerte zu bewerben, die aktuelle SD-Karten übertreffen. Diese Substitution ist jedoch bei Kameras, Fahrzeugen und Industriesteuerungen weniger ausgeprägt, wo die Hot-Swap-Bequemlichkeit und die Priorisierung der Servicelebensdauer entfernbaren Speicher weiterhin lebensfähig halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kartentyp und Kapazität: SDUC-Karten definieren das obere Segment neu

SDHC hielt im Jahr 2024 einen Marktanteil von 38,2 % im Markt für Secure Digital Cards, indem es Kapazitäten von 4 GB–32 GB mit breiter Geräteunterstützung in Einklang brachte. Professionelles SDUC ist zwar noch in der Anfangsphase, entwickelt sich jedoch mit einer CAGR von 5,3 % bis 2030 auf der Grundlage von Prototyp-Einführungen mit 4 TB, die auf Filmteams und KI-Edge-Recorder abzielen. Die an SDHC gebundene Marktgröße für Secure Digital Cards wird voraussichtlich ein Plateau erreichen, da Smartphones 4K-Inhalte nativ streamen und Edge-IIoT-Endpunkte größere Datenpuffer benötigen. Im Gegensatz dazu profitiert die SDUC-Einführung von der 128-TB-Obergrenze, die Workflows zukunftssicher macht, die eine granulare Sensorerfassung und längere Feldeinsätze erfordern. SDXC bleibt das Übergangswerkzeug für 64-GB–2-TB-Workloads, aber Preiserosion wird voraussichtlich professionelle Käufer in Richtung SDUC verlagern, sobald Firmware-Updates für Host-Controller ausgereift sind.

Dynamiken zweiter Ordnung deuten auf Firmware-Bindungen hin: Host-Geräte, die nach 2026 ausgeliefert werden, werden wahrscheinlich SD-Express-Controller integrieren, die PCIe-Gen-4-Verbindungen mit SDUC-Medien aushandeln, wodurch die durchschnittlichen Verkaufspreise im gesamten Markt für Secure Digital Cards steigen. Hersteller, die in der Lage sind, die NAND-Schichtskalierung mit der Controller-Bereitschaft zu synchronisieren, werden in der Lage sein, den Erstmover-Vorteil zu nutzen, wenn das SDUC-Ökosystem wächst.

Nach Formfaktor: MicroSD setzt seine Überlegenheit fort

MicroSD entfiel im Jahr 2024 auf 55,1 % des Marktanteils für Secure Digital Cards und wird voraussichtlich mit einer CAGR von 5,6 % wachsen, womit es seine Position als De-facto-Wechselspeicher für kompakte Designgehäuse festigt. Automobil-Haupteinheiten, Überwachungskuppeln und Handheld-Konsolen berichten alle von thermischen Hüllkurven, die MicroSD-Gehäuse durch optimierte Leiterplattenkontakte und Wärmeverteiler-Beschriftung aufnehmen können. Full-Size-SD-Karten behalten einen Anteil in Broadcast-Kameras und robusten Laptops, wo große Steckverbinder Einführungshaltbarkeit und höhere Schreibzyklen-Obergrenzen gewährleisten. MiniSD-Lieferungen verblassen in den Legacy-Status und tragen vernachlässigbare Einnahmen zur Branche der Secure Digital Cards bei.

Die Kapazitätsführerschaft innerhalb von MicroSD wird bis 2027 die 2-TB-Grenze durchbrechen, da Anbieter auf 321-Schicht-3D-NAND-Stapel umsteigen, was es mobilen Gaming- und Drohnen-Videografie-Ökosystemen ermöglicht, volumetrische Datensätze lokal zu speichern. Mit SD-Express-Signalisierung, die bis zu 985 MB/s auf PCIe-Gen-3-x1-Lanes liefert, verringern kommende MicroSD-Express-Karten die Leistungslücke zu verlöteten NVMe-Laufwerken, erhalten die durchschnittlichen Verkaufspreise und vertiefen die Marktdurchdringung für Secure Digital Cards in obere Leistungsnischen.

Nach Anwendung: Industrie- und OT-Geräte gewinnen an Dynamik

Unterhaltungselektronik stützt nach wie vor 48,5 % der Marktgröße für Secure Digital Cards, aber das Wachstum verlangsamt sich, da Flaggschiff-Smartphones Kartensteckplätze aufgeben. Industrie- und OT-Geräte verfolgen eine CAGR von 5,7 % bis 2030, indem sie Plug-and-Play-Wartungsmodelle in Smart-Factory-Installationen nutzen. Automobil ist ein paralleler Wachstumsfaktor, wobei ADAS-Ereignisdatenrekorder entfernbare Medien für regulatorische Prüfpfade vorschreiben. Überwachungskameras in Parkanlagen und öffentlichen Sicherheitsnetzen treiben kontinuierliche Schreib-Workloads voran, die hochbelastbare Industrie-SKUs belohnen und damit den Markt für Secure Digital Cards vergrößern. Medizingeräte wie tragbare Ultraschallscanner verwenden SD-Karten zur Trennung von Patientendaten und unterstreichen die vielfältigen compliance-getriebenen Nachfragegruppen des Segments.

Mit Blick auf die Zukunft verlagern sich Luft- und Raumfahrt sowie Kleinsatelliten-Konstellationen hin zu strahlungsgehärteten SD-Stapeln und bieten inkrementelles, aber margenstarkes Volumen. Anbieter, die Produkte sowohl nach industriellen Temperaturstufen als auch nach ITAR-leichten Exportkontrollen zertifizieren, positionieren sich für einen überproportionalen Marktanteilsgewinn, wenn das raumgestützte Edge-Computing an Bedeutung gewinnt.

Nach Vertriebskanal: Online-Plattformen verringern den Abstand

Stationäre Einzelhändler bewahrten im Jahr 2024 einen Marktanteil von 62,3 % im Markt für Secure Digital Cards, dank Point-of-Sale-Attach-Raten an Kamera- und Smartphone-Theken. Die physische Präsenz beruhigt auch professionelle Nutzer, die sofortige Austausche während Außenaufnahmen benötigen. Online-Kanäle, die mit einer CAGR von 5,4 % wachsen, saugen jedoch professionelles und industrielles Beschaffungsvolumen ab, indem sie SKUs bündeln, die Großhandelsketten selten vorrätig haben. E-Commerce-Angebote enthalten nun Belastbarkeitsbewertungen, SMART-ähnliche Gesundheitsmetriken und detaillierte Firmware-Revisionsnoten, die Informationsasymmetrien reduzieren und technische Käufer stärken.

Abonnementbasierte Nachschubmodelle für Überwachungsbetreiber sowie automatische Nachbestellungs-Dashboards für IIoT-Integratoren unterstützen vorhersehbare Einnahmeströme und ermöglichen es Einzelhändlern, spezialisierte SKUs höherwertig zu verkaufen. Folglich werden Online-Verkäufer bis Ende des Jahrzehnts die Volumenlücke zum stationären Einzelhandel verringern und die Vertriebsmargenstrukturen im gesamten Markt für Secure Digital Cards neu ausrichten.

Geografische Analyse

Der 46,7-prozentige Marktanteil des asiatisch-pazifischen Raums im Markt für Secure Digital Cards wurzelt in vertikal integrierten Speicher-Lieferketten in Südkorea, Japan und dem chinesischen Festland. Regionale Smartphone-Montagegruppen, gekoppelt mit robusten Ausbauten der Automobilelektronik, halten die jährlichen Lieferungen auf einem soliden CAGR-Kurs von 5,2 %. Inländische Speicherunternehmen intensivieren die Kapazitätsskalierung in 300-mm-Fabs und puffern gegen geopolitische Handelsmaßnahmen ab, während sie eine lokalisierte nachgelagerte Kartenmontage sicherstellen. Da indische Anreize für die Mobiltelefon-Produktion an Fahrt gewinnen, steigen die MicroSD-Attach-Raten in Städten der zweiten und dritten Kategorie weiterhin und heben die regionale Stückzahlnachfrage an.

Nordamerika stellt eine margenreiche Arena dar, die durch professionelle Bildgebung, Testflotten für autonome Fahrzeuge und hochzuverlässige industrielle Steuerungssysteme verankert ist. Der Schwerpunkt auf der Rechtmäßigkeit von ADAS-Daten treibt eine bemerkenswerte Nachfrage nach SD-Medien in Automobilqualität an. Cloud-Rechenzentrumsbetreiber setzen SD-Karten auch als Boot-Medien in Rack-Scale-Servern zur OPEX-Optimierung ein und erweitern die Breite der Anwendungsfälle, die den Markt für Secure Digital Cards auf dem gesamten Kontinent aufrechterhalten.

Europa verzeichnet eine stetige Stückzahlnachfrage auf der Grundlage von Industrie-4.0-Nachrüstungen und regulatorischen Mandaten, die reparierbare Elektronik begünstigen. Ökodesign-Richtlinien, die austauschbare Speicherkomponenten vorschreiben, schützen indirekt SD-Erweiterungssteckplätze in Smartphones und Tablets, die nach 2027 verkauft werden. Die Verteidigungs- und Raumfahrtsektoren der Region kultivieren Nischenvolumen für strahlungstolerante Varianten von Secure Digital Cards, während Smart-City-Verkehrsüberwachungseinsätze die Marktexposition weiter verbreitern.

Wettbewerbslandschaft

Samsung, Western Digital und Kingston kontrollieren gemeinsam einen Mehrheitsanteil am Markt für Secure Digital Cards durch eng gekoppelte NAND-Fertigung und Kartenmontageoperationen. Vertikale Integration unterstützt Kostenführerschaft und Firmware-Agilität und ermöglicht schnelle Übergänge zu SD-Express-Produktlinien, die Premium-Durchschnittsverkaufspreise erzielen. Western Digitals eigenständige Flash-Einheit nutzt proprietäres Controller-IP, um 8-TB-SDUC-Prototypen zu lancieren und die Gedankenführerschaft bei Kapazitätsobergrenzen zu stärken. Samsung verbindet mobile und Automobil-Portfolios, indem es 800-MB/s-SD-Express-Leistung mit robusten Umgebungsspezifikationen kombiniert und segmentübergreifende Synergien erschließt. [3]Samsung Electronics, "UFS Card: State-of-the-Art Storage Card Delivering Superior Performance and Reliability," ufsa.org

Zweitrangige Akteure wie Team Group und Silicon Power differenzieren sich durch anwendungsspezifische Firmware, die für Gaming-Handhelds optimiert ist, während ATP und Kingston Industrienischen erschließen, die sich auf ultra-hohe Belastbarkeit und erweiterte Temperaturbetriebsfähigkeit konzentrieren. Raumfahrt-Innovatoren – darunter 3D Plus – verwenden gestapelte Chip-Abschirmung und ECC-Härtung, um auf Kleinsatelliten-Nutzlasten abzuzielen, ein Segment, das von der Erosion der Mainstream-Durchschnittsverkaufspreise unberührt bleibt.

Strategisch priorisieren führende Unternehmen den Schnittstellenfortschritt gegenüber reinen Kapazitätssteigerungen. SD Express bringt NVMe-Transport zu Wechselmedien, neutralisiert die UFS-Geschwindigkeitsüberlegenheit und ermöglicht es der Branche der Secure Digital Cards, Premium-Gerätesegmente erneut anzusprechen. Gleichzeitig fördern unternehmerische Nachhaltigkeitsverpflichtungen das Design für die Kreislaufwirtschaft und erhöhen die Rolle von feldaustauschbaren SD-Karten bei der Reduzierung von Elektroschrott auf Geräteebene. Der Wettbewerb dreht sich daher um Belastbarkeit, Thermik und spezialisierte Compliance-Zertifizierungen und nicht allein um die Preisgestaltung nach Gigabyte-Ware.

Branchenführer im Markt für Secure Digital Cards

Samsung Electronics Co., Ltd.

Western Digital (SanDisk)

Kingston Technology Corp.

Kioxia Holdings Corp.

Micron Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Team Group veröffentlichte die APEX-SD7.1-MicroSD-Express-Karte mit 800 MB/s Lese- und 700 MB/s Schreibgeschwindigkeit, zugeschnitten auf Nintendo-Switch-2-Workflows.

- Juli 2025: Silicon Power stellte die Hypera-MicroSDXC-Express-Karte vor, die PCIe-3.0-Signalisierung mit UHS-I-Fallback kombiniert, um das Handheld-Gaming-Segment zu bedienen.

- Juli 2025: YMTC legte Pläne vor, bis Ende 2026 einen globalen NAND-Anteil von 15 % durch inländische Werkzeuge und 321-Schicht-Produktionslinien zu sichern.

- Juni 2025: ADATA debütierte Premier-Extreme-MicroSD-Express-7.1-Karten mit 800 MB/s und konzentrierte sich auf Spielkonsolen der nächsten Generation.

Berichtsumfang des globalen Marktes für Secure Digital Cards

| SD (≤2 GB) |

| SDHC (4 GB–32 GB) |

| SDXC (64 GB–2 TB) |

| SDUC (>2 TB) |

| Full-Size SD |

| MiniSD |

| MicroSD |

| Unterhaltungselektronik |

| Automobil |

| Industrie- und OT-Geräte |

| Sicherheit und Überwachung |

| Medizingeräte |

| Sonstige |

| Offline/Einzelhandel |

| Online/E-Commerce |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Kartentyp und Kapazität | SD (≤2 GB) | ||

| SDHC (4 GB–32 GB) | |||

| SDXC (64 GB–2 TB) | |||

| SDUC (>2 TB) | |||

| Nach Formfaktor | Full-Size SD | ||

| MiniSD | |||

| MicroSD | |||

| Nach Anwendung | Unterhaltungselektronik | ||

| Automobil | |||

| Industrie- und OT-Geräte | |||

| Sicherheit und Überwachung | |||

| Medizingeräte | |||

| Sonstige | |||

| Nach Vertriebskanal | Offline/Einzelhandel | ||

| Online/E-Commerce | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Secure Digital Cards im Jahr 2025 und wie schnell wird er voraussichtlich wachsen?

Der Markt beläuft sich im Jahr 2025 auf 11,01 Milliarden USD und wird voraussichtlich mit einer CAGR von 4,98 % auf 14,05 Milliarden USD bis 2030 wachsen.

Welches Anwendungssegment wird voraussichtlich am schnellsten wachsen?

Industrie- und Betriebstechnologie-Geräte werden voraussichtlich das schnellste Wachstum verzeichnen und bis 2030 eine CAGR von 5,7 % erzielen.

Warum bleiben SD-Karten relevant, wenn Cloud-Speicher sich schnell ausbreitet?

Viele industrielle, automobil- und Edge-KI-Einsätze erfordern feldaustauschbare, hochbelastbare lokale Medien, um die Datenintegrität bei intermittierender Konnektivität zu gewährleisten und regulatorische Prüfanforderungen zu erfüllen, die die Cloud allein nicht erfüllen kann.

Wie wird SD Express den Markt in den nächsten fünf Jahren beeinflussen?

Durch die Bereitstellung von NVMe-Geschwindigkeiten von bis zu 1,6 GB/s verringert SD Express die Leistungslücke zu eingebettetem UFS, ermöglicht KI-Workloads auf dem Gerät und erhält Premium-Preisstufen für Wechselspeicher.

Welcher Formfaktor führt die aktuellen Lieferungen an und warum?

Der MicroSD-Formfaktor beherrscht mit einem Marktanteil von 55,1 % den Markt, da seine kompakte Größe für Smartphones, Automobil-Infotainmentsysteme und industrielle IoT-Geräte geeignet ist, die in platzbeschränkten Umgebungen betrieben werden.

Wer sind die wichtigsten Unternehmen, die die Wettbewerbsdynamik prägen?

Samsung, Western Digital (SanDisk) und Kingston Technology dominieren durch vertikal integrierte NAND-Produktion, während Spezialmarken wie Team Group, Silicon Power und ATP sich auf Gaming- und industrielle Belastbarkeitsnischen konzentrieren.

Seite zuletzt aktualisiert am: