Marktgröße und Marktanteil im Bereich Papierdrucken

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

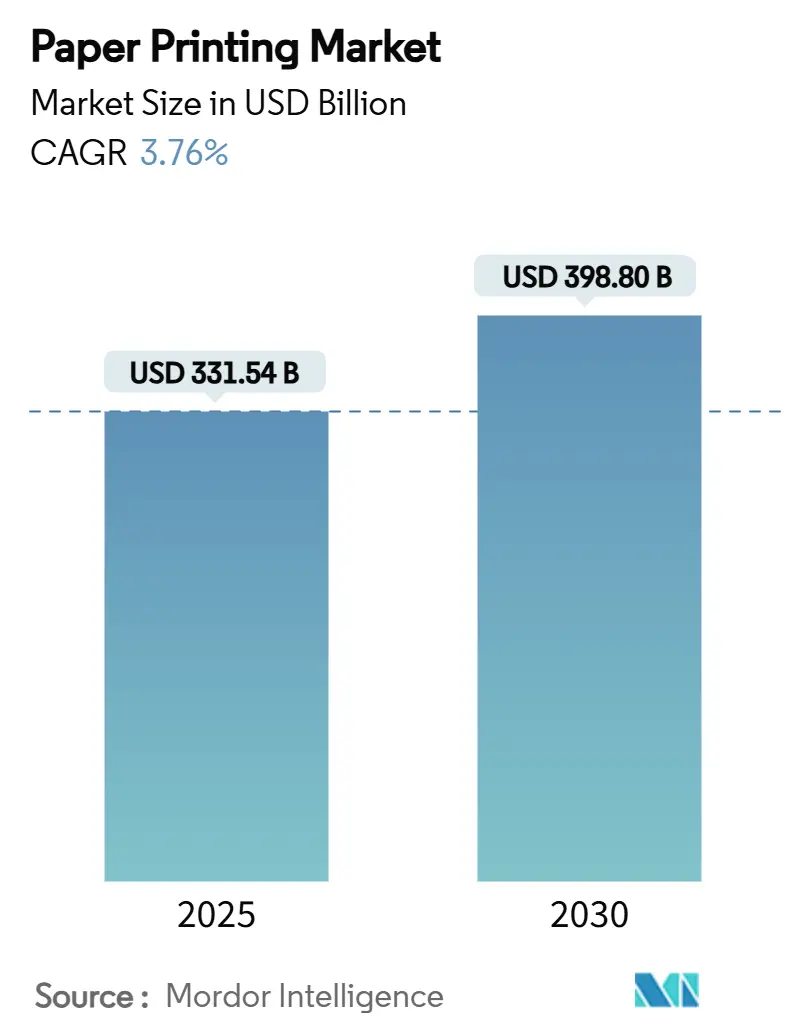

| Marktgröße (2025) | 331.54 Milliarden US-Dollar |

| Marktgröße (2030) | 398.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Papierdrucken von Mordor Intelligence

Die Marktgröße im Bereich Papierdrucken beläuft sich im Jahr 2025 auf 331,54 Milliarden USD und wird voraussichtlich bis 2030 auf 398,80 Milliarden USD anwachsen, was einer CAGR von 3,76 % entspricht. Ein starker Anstieg im E-Commerce-Verpackungsdruck, regulatorische Präferenzen für faserbasierte Substrate sowie eine stetige Nachfrage nach sicheren Dokumenten stützen dieses Wachstum. Verpackungsanwendungen dominieren den Markt für Papierdrucken, da der Online-Handel gebrandete Wellpappkartons benötigt, die gleichzeitig als Marketingdisplays dienen. Gleichzeitig reduzieren Hochgeschwindigkeits-Tintenstrahlpressen Abfall und wandeln konventionelle Druckauflagen in bedarfsgesteuerte Workflows um, die kostenbewusste Verlage und Werbetreibende ansprechen. Der Fertigungsaufschwung im asiatisch-pazifischen Raum, verbunden mit staatlichen Anreizen für inländische Zellstoffkapazitäten, hält die Region an der Spitze neuer Druckmaschineninitiativen. Die Konsolidierung unter Verarbeitern, wie etwa die Übernahme von Lexmark durch Xerox, zeigt, wie etablierte Unternehmen ihre digitalen Fähigkeiten ausbauen, um sich wandelnden Markenanforderungen gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

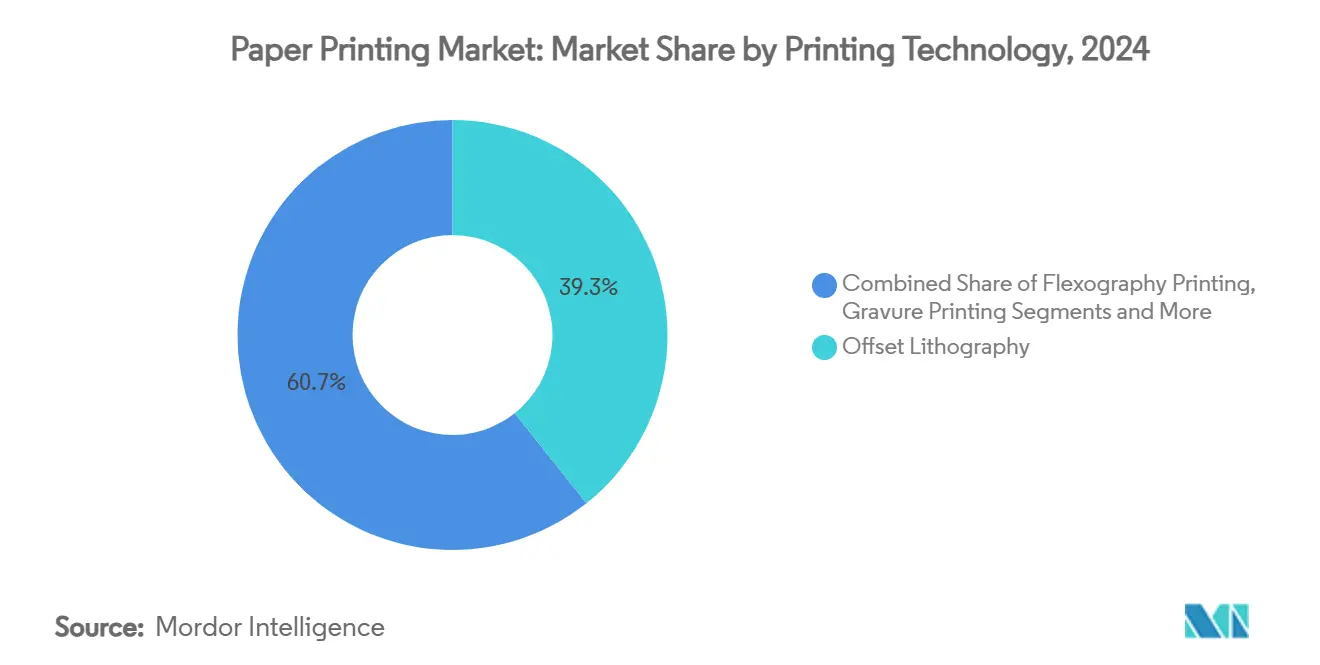

- Nach Drucktechnologie führte die Offsetlithografie mit einem Marktanteil von 39,3 % im Bereich Papierdrucken im Jahr 2024; der digitale Tintenstrahldruck wird bis 2030 voraussichtlich mit einer CAGR von 4,7 % wachsen.

- Nach Anwendung entfiel im Jahr 2024 ein Umsatzanteil von 58,1 % auf den Verpackungsdruck; der Textiltransferdruck wird bis 2030 voraussichtlich mit einer CAGR von 4,8 % zulegen.

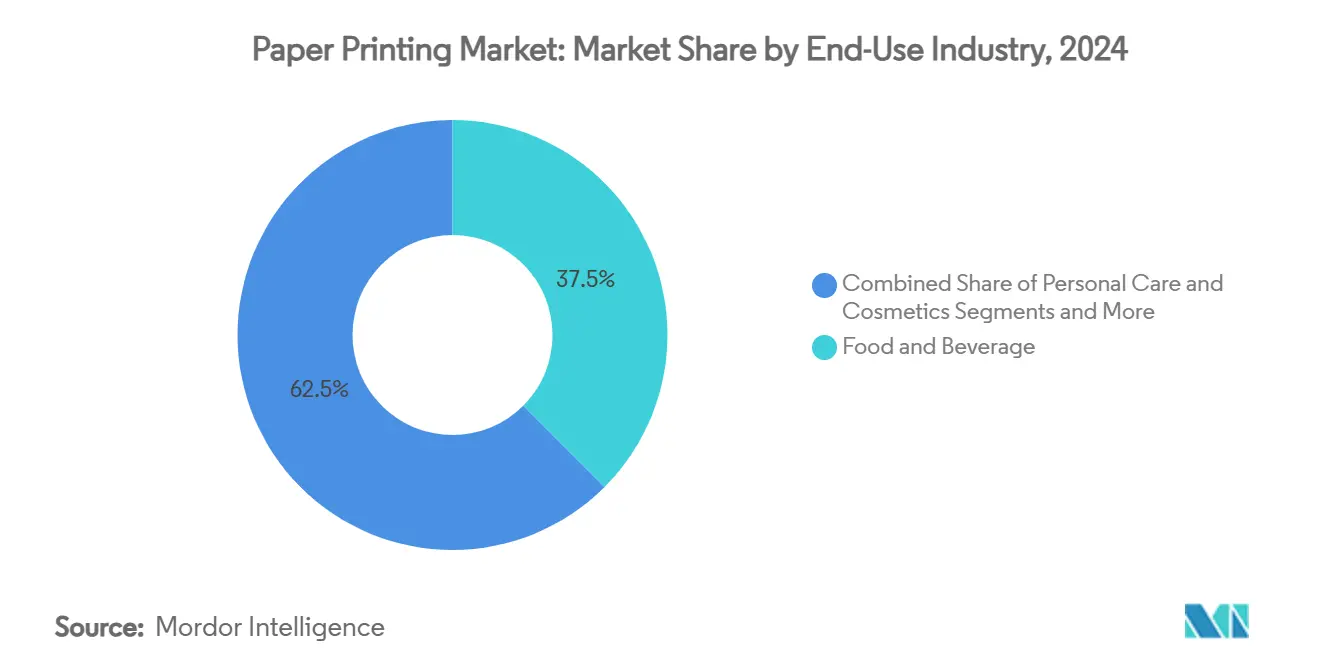

- Nach Endverbrauchsbranche hielt der Bereich Lebensmittel und Getränke im Jahr 2024 einen Anteil von 37,5 % an der Marktgröße im Bereich Papierdrucken; E-Commerce und Einzelhandel werden bis 2030 mit einer CAGR von 5,3 % expandieren.

- Nach Substrat entfielen im Jahr 2024 48,2 % des Anteils auf beschichtetes Papier und Karton; Spezial- und Barrierepapiere werden bis 2030 voraussichtlich mit einer CAGR von 5,2 % wachsen.

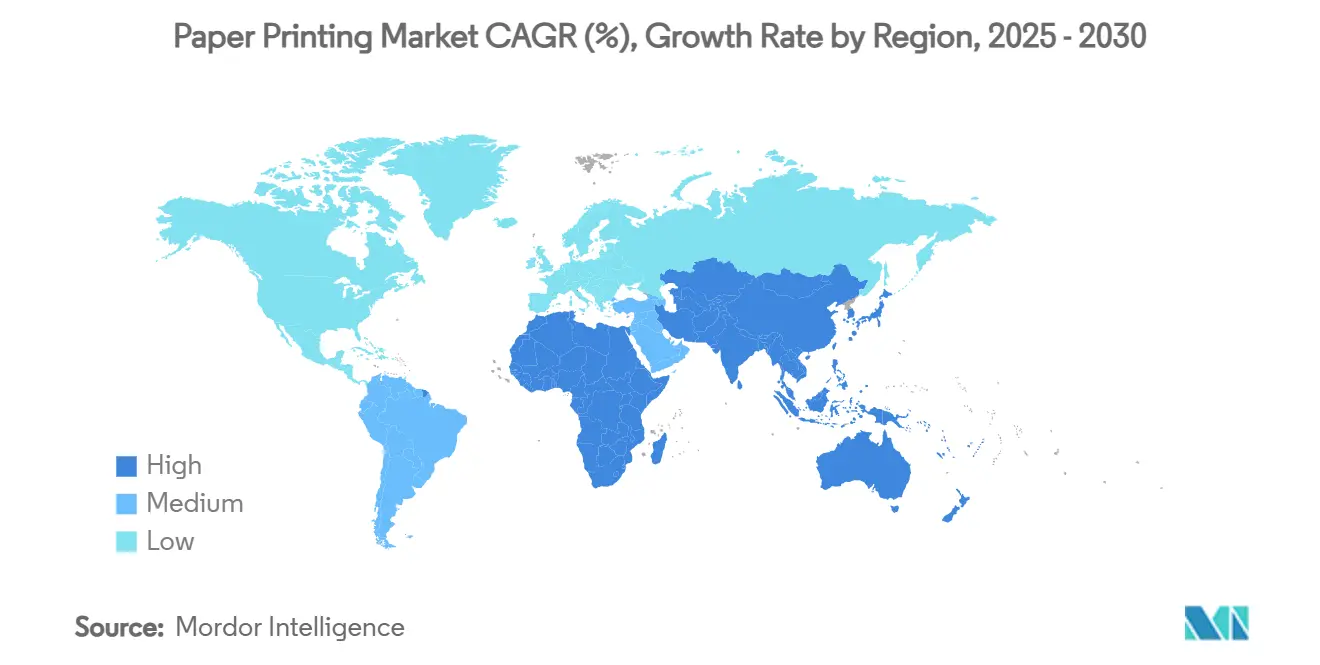

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 44,3 % auf den asiatisch-pazifischen Raum, der bis 2030 die schnellste CAGR von 5,8 % verzeichnen soll.

Globale Trends und Erkenntnisse im Markt für Papierdrucken

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum des E-Commerce-Verpackungsdrucks | +0.6% | Global, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitswandel von Kunststoff zu Karton | +0.5% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Hochgeschwindigkeits-Tintenstrahldruck senkt Kosten im kommerziellen Druck | +0.4% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Variabler Datendruck für Markenengagement | +0.3% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Funktionsdruck auf Papier | +0.2% | Kernbereich asiatisch-pazifischer Raum, weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Starke Nachfrage nach wahlsicheren Dokumenten | +0.2% | Globale demokratische Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum des E-Commerce-Verpackungsdrucks

Online-Händler sind auf Wellpappkartons angewiesen, die hochauflösende Markengrafiken und Authentifizierungsmerkmale tragen, was den Markt für Papierdrucken in Richtung flexibler Auflagen treibt, die saisonalen Markteinführungen folgen. Digitalpressen ermöglichen es Verarbeitern, Versandschutz und Regaldarstellung in einer Einheit zu vereinen, wodurch Lagerbestände reduziert und Doppelverpackungen vermieden werden. Große Plattformen wie Amazon legen nun Materialspezifikationen fest, die leicht recycelbaren Karton bevorzugen, was die Nachfrage nach barrierebeschichteten Linern mit Feuchtigkeitsbeständigkeit steigert. Wellpappverarbeiter rüsten auf integrierte Tintenstrahlköpfe um und reduzieren so die Rüstzeiten, die beim traditionellen Offsetdruck anfielen. Da maßgeschneiderte Verpackungen an Bedeutung gewinnen, nutzen Marken das Unboxing-Erlebnis, um Engagement in sozialen Medien zu fördern, was den Wandel hin zu Kurzauflagen und hochwertiger Grafik verstärkt. Verbesserte Workflows verkürzen Lieferzeiten und machen Geschwindigkeit zu einem entscheidenden Differenzierungsmerkmal.

Nachhaltigkeitswandel von Kunststoff zu Karton

Regulierungsbehörden befreien faserbasierte Verpackungen von mehreren Anforderungen an Recyclingmaterialien und verschaffen Papier damit einen Vorteil gegenüber Einwegkunststoffen.[1] Packaging Europe, „Die Verpackungsgeschichten und Trends, die man 2025 im Blick behalten sollte,” packagingeurope.comVerbraucherbefragungen zeigen eine 66-prozentige Präferenz für Papierverpackungen, was Markeninhaber wie Nestlé dazu veranlasst, auf hochbarrierige Papierhüllen umzusteigen, die die Leistung metallisierter Folien erreichen. Lieferanten reagieren mit Beschichtungen, die die Recyclingfähigkeit bei über 80 % Faseranteil erhalten und gleichzeitig Fettbeständigkeit für Snacklebensmittel gewährleisten. Neuartige Substrate wie Steinpapier reduzieren die Lebenszyklusemissionen um 39 % im Vergleich zu herkömmlichen Materialien. Druckereien, die Vorhangbeschichter und geschlossene Rückgewinnungslinien installieren, sichern sich frühzeitig Preisvorteile. Langfristig werden die Spezifikationen der Eigenmarken des Einzelhandels voraussichtlich strenger werden und Nachhaltigkeit als unverzichtbare Anforderung im gesamten Markt für Papierdrucken verankern.

Hochgeschwindigkeits-Tintenstrahldruck senkt Kosten im kommerziellen Druck

Tintenstrahlpressen der nächsten Generation wie die HP Indigo 120K vereinen analoge Bildqualität mit digitaler Agilität, eliminieren Plattenwechsel und reduzieren Überproduktionen nahezu auf null. Verlage stellen fest, dass bereits 25 % der Buchseiten über Tintenstrahldruck produziert werden – ein Anteil, der bis 2028 voraussichtlich auf 39 % steigen wird. Die Kostenkurve flacht ab, da Druckköpfe länger halten und Tinten auf Offsetpapieren eingesetzt werden können, wodurch der Substratzuschlag entfällt, der digitale Rollouts bisher einschränkte. Automatisierung reduziert manuelle Arbeitsschritte um 85 % und ermöglicht es Betrieben, mehrere Schichten mit schlanken Teams zu betreiben. Der Energieverbrauch sinkt durch vereinfachte Workflows und unterstützt so die Dekarbonisierungsziele der Unternehmen. Diese wirtschaftlichen Vorteile beschleunigen die Einführung von Tintenstrahldruck in Katalogen, Direktwerbung und Transaktionsdruck und verändern die Wettbewerbskostenbasis des Marktes für Papierdrucken grundlegend.

Variabler Datendruck für Markenengagement

Personalisierte Postsendungen steigern die Rücklaufquoten von Kampagnen auf einen Median von 29 %, wenn sie einzigartige Bilder oder Botschaften enthalten. Coca-Colas namentlich beschriftete Flaschen und Nutellas individuelle Gläser zeigen, wie skalierbare Anwendungen mit variablen Daten emotionale Resonanz am Regal erzeugen. Software-Plug-ins befüllen nun automatisch variable Felder über Text, Farbe und Bildmaterial hinweg und ermöglichen es Marketingfachleuten, Tausende von Mikrosegmenten mit minimalem Bedienereinsatz zu bedienen. Sicheres digitales Asset-Management gewährleistet die Einhaltung regulatorischer Anforderungen für sensible Daten und speist gleichzeitig Druckwarteschlangen in Echtzeit. Die Integration mit QR-Codes und erweiterter Realität erweitert den Druck in Omnichannel-Aktivierungen. Da Marken messbare Ergebnisse anstreben, hält der variable Datendruck den Markt für Papierdrucken im Rahmen umfassenderer Kundenbindungsstrategien relevant.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Substitution in Verlagswesen und Transaktionsdruck | -0.3% | Global, am ausgeprägtesten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Konsolidierung der Druckeinkäufer drückt Margen | -0.2% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Zellstoff und Papier | -0.2% | Global, mit regionalen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Strengere VOC-Grenzwerte für Lösungsmittelfarben | -0.2% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Substitution in Verlagswesen und Transaktionsdruck

Die Nachfrage nach grafischem Papier sank im Jahr 2024 um 19 %, da Leser Nachrichten und Kontoauszüge online abriefen.[2]Hammond Paper Company, „Herausforderungen und Chancen für die Papier- und Zellstoffindustrie,” hammondpaper.com Banken wechseln zu mobilen Benachrichtigungen und erodieren damit Kontoauszugsvolumina, die einst stabile Aufträge für Offsetbetriebe lieferten. Hybridmodelle mildern den Rückgang: Verlage halten Backlists durch Print-on-Demand am Leben, was die Lagerhaltung reduziert. Transaktionsdrucker schwenken auf sichere Direktwerbung für regulierte Mitteilungen um und behalten so eine Nische in datensensiblen Kommunikationsbereichen. Der Gesamteffekt subtrahiert dennoch 0,3 Prozentpunkte von der CAGR des Marktes für Papierdrucken.

Konsolidierung der Druckeinkäufer drückt Margen

Einzelhändler und Markengruppen zentralisieren die Beschaffung und fordern mehrjährige Verträge, die die Preise nach unten drücken. Verarbeiter in Nordamerika und Europa berichten von engeren Spannen zwischen Zellstoffeinsatzkosten und Verkaufspreisen, was Fusionen mit dem Ziel der Volumenhebel vorantreibt. Einige unabhängige Betriebe begegnen dem durch Spezialisierung auf kurzauflagige, hochgrafische Produkte, doch die Käufermacht bleibt ein strukturelles Hemmnis.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Drucktechnologie: Digitaler Tintenstrahldruck treibt flexible Produktion voran

Die Offsetlithografie liefert bei Millionen-Bogen-Auflagen nach wie vor die niedrigsten Stückkosten und festigt damit ihren Anteil von 39,3 % am Markt für Papierdrucken im Jahr 2024. Das Wachstum des Segments stagniert jedoch, da Marken auf mikrozielgerichtete Auflagen setzen, die digitalen Workflows entsprechen. Tintenstrahlpressen, die mit einer CAGR von 4,7 % wachsen, eliminieren Plattengebühren und ermöglichen es Verarbeitern, Aufträge nach Substrat statt nach Kunde zu bündeln, was die Pressenverfügbarkeit erhöht. Die dem Markt für Papierdrucken zugeschriebene Marktgröße für Digitalpressen wird bis 2030 voraussichtlich 129 Milliarden USD erreichen, was anhaltende Investitionen in rollengespeiste Linien widerspiegelt. Hybridstandorte kombinieren Offset und Tintenstrahldruck und ermöglichen es Druckereien, die Auflagenlänge während derselben Schicht mit optimaler Wirtschaftlichkeit abzustimmen. Der Flexodruck behält seinen Platz in Wellpappe- und Flexibelverpackungen, wo schnelltrocknende Farben und breite Bahnen glänzen. Die Nische des Tiefdrucks verengt sich auf langauflagige Kataloge und Dekorlaminierungen, während Tonergeräte in den Bürogeräte- und Fotodruck-Bereich abwandern.

Fortschritte in der Tintenchemie ermöglichen nun die Haftung auf Standard-Glanz- und Mattmaterialien, wodurch der Aufpreis für vorbehandelte Papiere entfällt und die adressierbaren Anwendungen erweitert werden. Automatisierte Farbprofilierungssysteme gewährleisten eine konsistente Ausgabe über Schichten hinweg und reduzieren Ausschuss. Plattformen für vorausschauende Wartung speisen Sensordaten in Cloud-Dashboards ein und minimieren ungeplante Ausfallzeiten. Diese Fähigkeiten stärken die Wettbewerbsfähigkeit digitaler Linien und halten den Kapitalfluss sowohl in Software als auch in Hardware aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Verpackung behält Skalierung, während Textilien aufsteigen

Verpackungen beanspruchten im Jahr 2024 58,1 % der Marktgröße im Bereich Papierdrucken, angetrieben durch E-Commerce-Volumina, die Außenkartons und Schutzeinlagen benötigen. Das zweistellige Mengenwachstum bei Wellpappe gleicht den Rückgang bei herkömmlichen Faltschachteln aus, die mit stationären Displays verbunden sind. Der Textiltransferdruck schreitet mit einer CAGR von 4,8 % voran, gestützt durch den Schwenk der Modeindustrie zur Massenanpassung. Die Direktfilm-Technologie reduziert den Wasserverbrauch und unterstützt die inländische Produktion von Kleinserien. Die Verlagsproduktion schrumpft, stabilisiert sich jedoch durch kurzauflagige Bildungstitel, die erst nach Eingang von Bestellungen gedruckt werden. Kommerzielle Werbung positioniert sich rund um datengetriebene Direktwerbung neu und ermöglicht es Marketingfachleuten, durch taktiles Engagement digitale Werbemüdigkeit zu überwinden.

Sicherheits- und Transaktionsarbeiten bleiben stabil, da Wahlen, Steuerbenachrichtigungen und Authentifizierungsmerkmale der Digitalisierung widerstehen. Funktionale und intelligente Verpackungen entstehen als Grenzsegment und verwandeln Kartons in Endpunkte für Marketinganalysen. Infolgedessen mindern Druckereien, die sich über mehrere Anwendungen diversifizieren, ihr Risiko gegenüber einzelnen Nachfrageschwankungen im Markt für Papierdrucken.

Nach Endverbrauchsbranche: Lebensmittel und Getränke bestimmen das Volumen

Kunden aus dem Bereich Lebensmittel und Getränke verbrauchten im Jahr 2024 37,5 % des Marktanteils im Bereich Papierdrucken, wobei barrierebeschichtete Kartons Snacks, Milchprodukte und Fertiggerichte schützen. Marken fordern Fett- und Feuchtigkeitsbarrieren ohne PFAS-Chemikalien, was Spezifikationshürden schafft, die technische Kompetenz belohnen. Die Segmente E-Commerce und Einzelhandel, die mit einer CAGR von 5,3 % wachsen, verwandeln Versandkartons in Werbeflächen, wobei die Ästhetik des Auspackens in den Prioritäten des Direktvertriebskanals einen hohen Stellenwert einnimmt. Körperpflegeunternehmen fordern metallische Akzente und taktile Lacke, die sich in überfüllten Regalen abheben.

Pharmaunternehmen sichern sich mehrjährige Verträge für serialisierte Faltschachteln, die Arzneimittel durch Lieferketten verfolgen. Industriekunden konzentrieren sich auf langlebige Etiketten und Handbücher, die rauen Bedingungen standhalten. Regierungsbehörden beschaffen sichere Pässe und Steuermarken und gewährleisten so eine stabile Grundlage. Die Vielfalt der Endnutzer verteilt das Risiko und erhält den Markt für Papierdrucken über Konjunkturzyklen hinweg aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Drucksubstrat: Innovationen bei Barrierepapieren beschleunigen die Einführung

Beschichteter Karton beanspruchte im Jahr 2024 48,2 % des Umsatzes dank seiner Bedruckbarkeit und strukturellen Festigkeit. Entwicklungen bei wässrigen Beschichtungen erfüllen nun fettdichte Standards für Schnellrestaurantmahlzeiten und erweitern so die Einsatzmöglichkeiten. Spezielle Barrieresorten, die mit einer CAGR von 5,2 % wachsen, integrieren biobasierte Schichten, die Sauerstoff- und Feuchtigkeitsschutz bieten und gleichzeitig repulpierbar bleiben. Wellpappe profitiert vom zweistelligen E-Commerce-Wachstum, unterstützt durch Algorithmen, die maßgenaue Kartons entwerfen, um Füllmaterial zu reduzieren. Unbeschichtete Papiere bleiben für Finanzwerbung und Bücher relevant, bei denen die Reduzierung von Blendung wichtig ist.

Leitfähige Polymerbeschichtungen verwandeln gewöhnliche Liner in intelligente Oberflächen, die Temperatur erfassen oder Frische verfolgen können. Etikettenrohstoff entwickelt sich hin zu dünneren Trägermaterialien in Kombination mit abwaschbaren Klebstoffen, die die Recyclingausbeute verbessern. Die Substratentwicklung spielt daher eine direkte Rolle dabei, wie der Markt für Papierdrucken neue Wertpools jenseits traditioneller Grafiken erschließt.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2024 44,3 % des Umsatzes und weist bis 2030 die schnellste CAGR von 5,8 % auf. Chinas Kartonbedarf verlangsamte sich aufgrund makroökonomischer Gegenwinds, doch Investitionen in Digitaldruckzentren und Textiltransfercluster halten den regionalen Schwung aufrecht. Indiens Exportanreize für den Druckbereich und eine wachsende Mittelschicht fördern Kapazitäten in Wellpappe und Faltschachteln, während Vietnam und Indonesien multinationale Bekleidungsunternehmen anziehen, die schnell umsetzbare Etiketten benötigen. Technologielieferanten in Japan und Südkorea sind Pioniere bei Tintenstrahlköpfen und Prozessautomatisierung, die sich weltweit verbreiten.

Nordamerika profitiert von Reshoring-Trends und Infrastrukturausgaben, die Bausatzdokumentationen erfordern, sowie von einem unaufhaltsamen E-Commerce-Sektor, der Wellpappvolumina antreibt. Investitionen wie International Papers 260-Millionen-USD-Werk in Iowa und Georgia-Pacifics 550-Millionen-USD-Erweiterung in Green Bay fügen Kartonverarbeitungslinien mit 85 % Automatisierung hinzu. Diese Modernisierungen steigern die Kapazität und integrieren gleichzeitig Robotik, was die Wettbewerbsfähigkeit der Region im globalen Markt für Papierdrucken schärft.

Europa balanciert strenge Umweltpolitik mit einem hochwertigen Luxusgütersektor. Die STS-Richtlinie der EU erhöht die Compliance-Kosten, doch Druckereien, die Aktivkohlesysteme einsetzen, gewinnen den Status bevorzugter Lieferanten bei Markeninhabern, die Nachhaltigkeitstransparenz vermarkten. Italien und Frankreich verzeichnen Nachfrage nach kurzauflagigen Kosmetikkartons, während Deutschland sich auf Industrieetiketten für Maschinenexporte konzentriert. Osteuropäische Standorte sichern sich ausgelagerte Aufträge von westlichen Markeninhabern, die Kosteneffizienz innerhalb der EU-Handelszone suchen.

Wettbewerbslandschaft

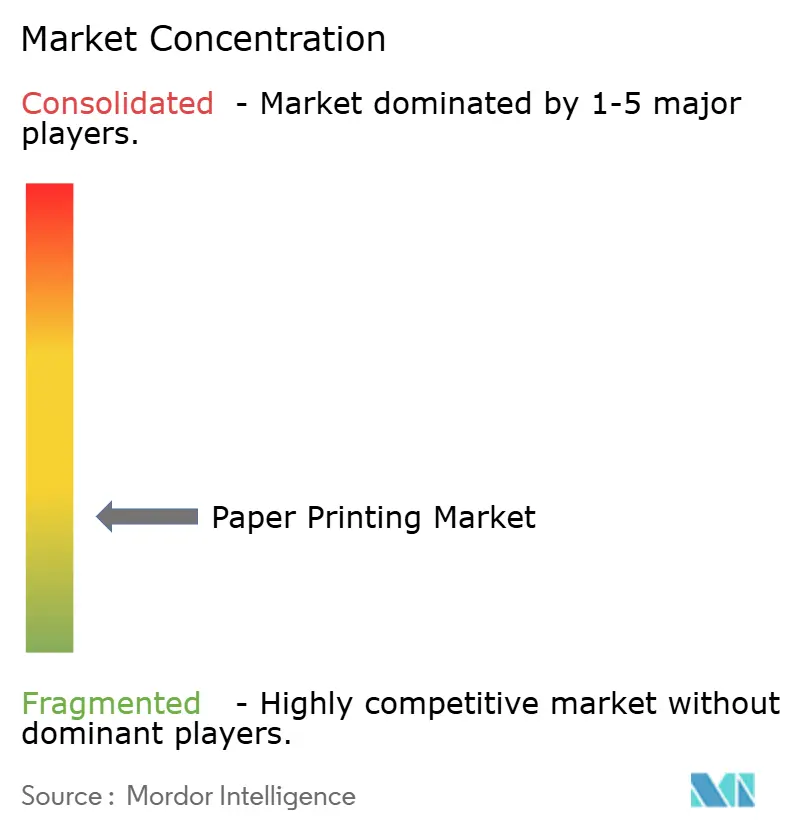

Der Markt für Papierdrucken bleibt mäßig fragmentiert. Die fünf größten Verarbeiter kontrollieren weniger als 30 % des globalen Umsatzes, was Raum für regionale Spezialisten und digitale Disruptoren lässt. Traditionelle Offsetbetriebe sehen sich mit Margenerosion konfrontiert, da Tintenstrahlneueinsteiger schnellere Durchlaufzeiten und variablen Inhalt versprechen. Infolgedessen beschleunigen sich strategische Übernahmen: Xerox kaufte Lexmark für 1,5 Milliarden USD, um die Abdeckung von Managed-Print-Services in 170 Ländern zu erweitern. Toppan zahlte 1,8 Milliarden USD für Sonocos thermogeformte und flexible Verpackungsaktiva und schuf damit eine integrierte Plattform von der Faser bis zur Verpackung.

Wettbewerbsvorteile verlagern sich hin zu Automatisierung, Nachhaltigkeitsnachweisen und Know-how im Bereich intelligenter Verpackungen. HP nutzt KI-gestützte vorausschauende Wartung, die Ausfallzeiten reduziert und die Farbe in Echtzeit kalibriert, wodurch die Kosten pro Druck gesenkt und die Konsistenz gesteigert werden.[3]HP Inc., „HP setzt neuen Branchenstandard im Digitaldruck,” hp.com Amcor und Metsä Board differenzieren sich mit proprietären Barrierebeschichtungen, die PFAS-Chemikalien eliminieren und gleichzeitig die Leistung erhalten. Patentanmeldungen bei leitfähigen Tinten signalisieren eine Konvergenz zwischen Druck- und Elektroniksektoren und lassen künftige Allianzen oder Rivalitäten erahnen.

Kleinere Verarbeiter besetzen Nischen in der Luxusveredlung, bei taktilen Lacken oder in der Beratung zu nachhaltigen Substraten. Einige Standorte übernehmen abonnementbasierte Pressenmodelle, bei denen Originalhersteller die Leistung aus der Ferne überwachen und nach bedrucktem Quadratmeter abrechnen, was die Investitionsbelastung verringert. Der Preisdruck durch konsolidierte Käufer hält an, doch Druckereien, die hochmargige Dienstleistungen wie Design, Logistik und Datenanalyse bündeln, mildern die Kommoditisierung. Die Gesamtentwicklung zeigt eine schrittweise Konsolidierung, die durch agile Neueinsteiger ausgeglichen wird, die Technologielücken ausnutzen, was den Wettbewerb im gesamten Markt für Papierdrucken aktiv hält.

Marktführer in der Branche Papierdrucken

Dai Nippon Printing Co., Ltd.

Toppan Inc.

Quad/Graphics, Inc.

RR Donnelley & Sons Company

Cimpress plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Kimberly-Clark kündigte eine Fünfjahresinvestition von 2 Milliarden USD an, um die nordamerikanische Fertigung auszubauen, einschließlich eines neuen Werks in Warren, Ohio, und einer Erweiterung in Beech Island, South Carolina, wodurch über 900 qualifizierte Arbeitsplätze entstehen.

- Januar 2025: International Paper gab Pläne bekannt, ein Wellpappverpackungswerk im Wert von 260 Millionen USD in Waterloo, Iowa, zu bauen, das die bestehende Anlage durch einen 900.000 Quadratfuß großen Standort ersetzt und 90 Arbeitsplätze schafft.

- Dezember 2024: Toppan Holdings vereinbarte die Übernahme des Geschäftsbereichs thermogeformte und flexible Verpackungen von Sonoco für rund 1,8 Milliarden USD und stärkt damit nachhaltige Verpackungen in Nord- und Südamerika.

- Dezember 2024: Xerox gab die Übernahme von Lexmark für 1,5 Milliarden USD bekannt und etabliert damit eine konsolidierte Präsenz in 170 Ländern mit einem angestrebten Synergieeffekt von 200 Millionen USD.

Berichtsumfang des globalen Marktes für Papierdrucken

| Offsetlithografiedruck | |

| Flexodruck | |

| Tiefdruck | |

| Siebdruck | |

| Digitaldruck | Digitaler Tintenstrahldruck |

| Digitaler Tonerdruck |

| Verpackungsdruck |

| Kommerzieller Druck und Werbedruck |

| Verlagsdruck |

| Sicherheits- und Transaktionsdruck |

| Textiltransferdruck |

| Sonstige Spezialdrucke |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Pharmazeutika und Gesundheitswesen |

| E-Commerce und Einzelhandel |

| Regierung und öffentliche Einrichtungen |

| Industrie und Fertigung |

| Unbeschichtetes Papier |

| Beschichtetes Papier und Karton |

| Wellpappe |

| Spezial- und Barrierepapiere |

| Etiketten und selbstklebende Materialien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Drucktechnologie | Offsetlithografiedruck | ||

| Flexodruck | |||

| Tiefdruck | |||

| Siebdruck | |||

| Digitaldruck | Digitaler Tintenstrahldruck | ||

| Digitaler Tonerdruck | |||

| Nach Anwendung | Verpackungsdruck | ||

| Kommerzieller Druck und Werbedruck | |||

| Verlagsdruck | |||

| Sicherheits- und Transaktionsdruck | |||

| Textiltransferdruck | |||

| Sonstige Spezialdrucke | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Körperpflege und Kosmetik | |||

| Pharmazeutika und Gesundheitswesen | |||

| E-Commerce und Einzelhandel | |||

| Regierung und öffentliche Einrichtungen | |||

| Industrie und Fertigung | |||

| Nach Drucksubstrat | Unbeschichtetes Papier | ||

| Beschichtetes Papier und Karton | |||

| Wellpappe | |||

| Spezial- und Barrierepapiere | |||

| Etiketten und selbstklebende Materialien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Papierdrucken?

Die Marktgröße im Bereich Papierdrucken beläuft sich im Jahr 2025 auf 331,54 Milliarden USD und wird voraussichtlich bis 2030 auf 398,80 Milliarden USD wachsen.

Welche Region führt den Markt für Papierdrucken an?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 44 % im Jahr 2024 und wird bis 2030 voraussichtlich die schnellste CAGR von 5,80 % verzeichnen.

Warum ist der Verpackungsdruck so wichtig?

Verpackungen machten im Jahr 2024 58 % des Umsatzes aus, da der E-Commerce gebrandete, nachhaltige Kartons benötigt, die gleichzeitig als Marketingdisplays dienen, was kontinuierliche Investitionen in Druckmaschinen antreibt.

Wie beeinflusst der digitale Tintenstrahldruck den traditionellen Druck?

Tintenstrahlpressen wachsen mit einer CAGR von 4,70 %, indem sie Plattenkosten eliminieren und variable Daten ermöglichen, was die Dominanz des Offsetdrucks bei mittleren Auflagen untergräbt.

Welche Vorschriften beeinflussen das Marktwachstum?

Strengere VOC-Obergrenzen und Maßnahmen zur Reduzierung von Kunststoffen drängen Verarbeiter zu Karton und wasserbasierenden Farben und steigern die Nachfrage nach nachhaltigen Substraten und sauberen Technologien.

Wer sind die bemerkenswerten jüngsten Investoren?

Unternehmen wie Kimberly-Clark, International Paper und Georgia-Pacific haben seit Ende 2024 jeweils über 200 Millionen USD in neue oder erweiterte nordamerikanische Anlagen investiert, was das Vertrauen in langfristiges Wachstum unterstreicht.

Seite zuletzt aktualisiert am: