Größe und Marktanteil des Marktes für Non-Woven-Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.86 Millionen Tonnen |

| Marktvolumen (2031) | 2.65 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 7.38% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Non-Woven-Verpackungen von Mordor Intelligence

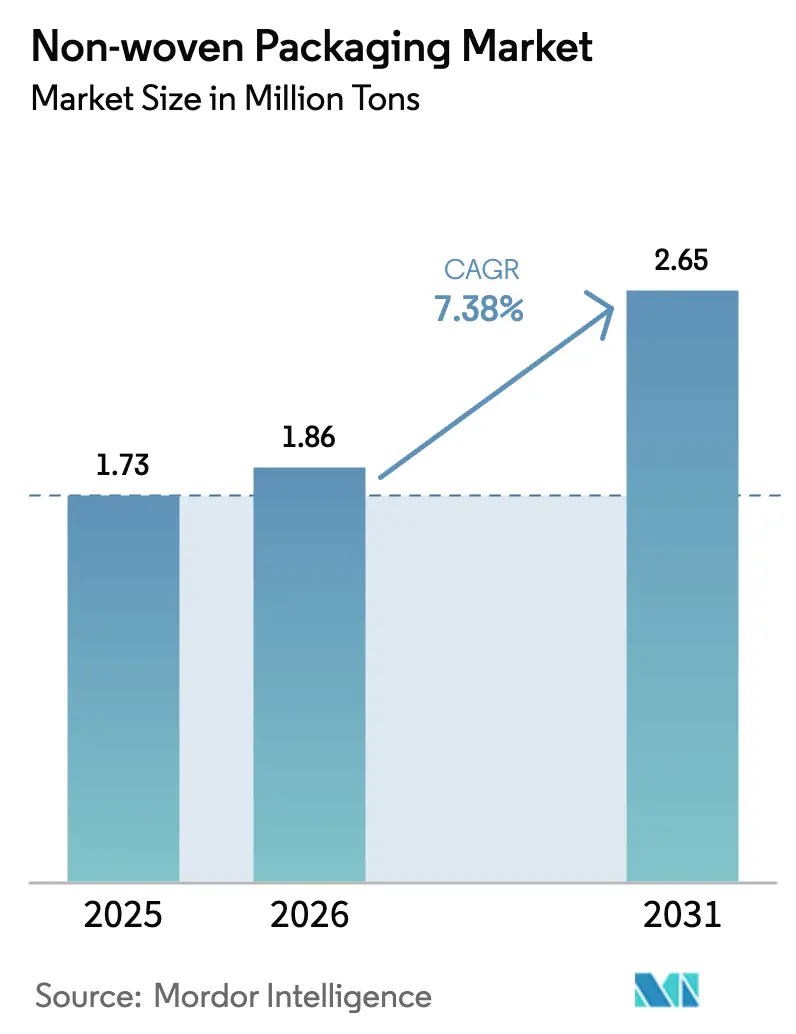

Die Marktgröße für Non-Woven-Verpackungen wurde im Jahr 2025 auf 1,73 Milliarden Tonnen geschätzt und soll von 1,86 Milliarden Tonnen im Jahr 2026 auf 2,65 Milliarden Tonnen bis 2031 wachsen, bei einer CAGR von 7,38 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da Regulierungsbehörden schwer recycelbare Kunststoffe verbieten, das E-Commerce-Volumen steigt und Nutzer aus dem Gesundheitswesen, der Lebensmittel- und der Landwirtschaftsbranche nach leichteren, robusteren und leicht recycelbaren Folien, Säcken und Sterilisationssystemen suchen. Spunbond-Produktionslinien halten die Kosten für massenmarktfähige Formate niedrig, während Meltblown-Linien schnell für filtrationsgradige Vliese skalieren, die in medizinischen und hochbarriereartigen Lebensmittelverpackungen benötigt werden. Asien-Pazifik behält die Führungsposition bei der Produktion, während afrikanische Hersteller dank neuer Non-Woven-Werke, verbesserter Logistikkorridore und wachsendem innerregionalem Handel die schnellsten Zuwächse verzeichnen. Die Konsolidierung setzt sich fort, angeführt von Amcors Vereinbarung im Wert von 8,4 Milliarden USD zur Übernahme von Berry Global sowie dem Spin-off von Berry mit Glatfelter, das ein Spezialwerkstoffunternehmen im Wert von 3,6 Milliarden USD schuf. Schwankungen bei den Rohstoffkosten und strengere Vorschriften zur Entsorgung bleiben die wichtigsten Einschränkungen und treiben Verarbeiter hin zu biobasierten Polymeren und Monomaterial-Laminaten, die das Recycling vereinfachen.

Wichtigste Erkenntnisse des Berichts

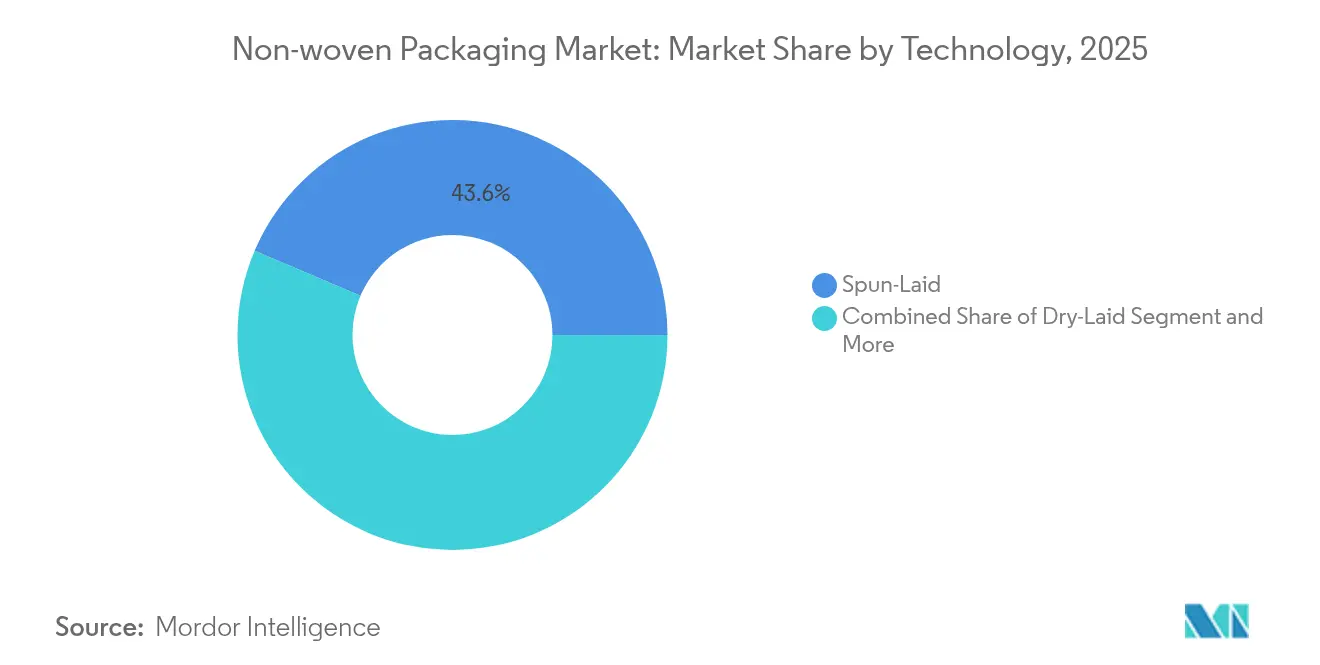

- Nach Technologie dominierte Spunbond mit einem Marktanteil von 43,60 % im Markt für Non-Woven-Verpackungen im Jahr 2025; Meltblown wird voraussichtlich bis 2031 mit einer CAGR von 8,12 % wachsen.

- Nach Endverbraucher-Verpackungsanwendung hielt Lebensmittel und Getränke im Jahr 2025 einen Umsatzanteil von 37,10 %, während Medizin und Gesundheitswesen voraussichtlich bis 2031 mit einer CAGR von 9,11 % wachsen wird.

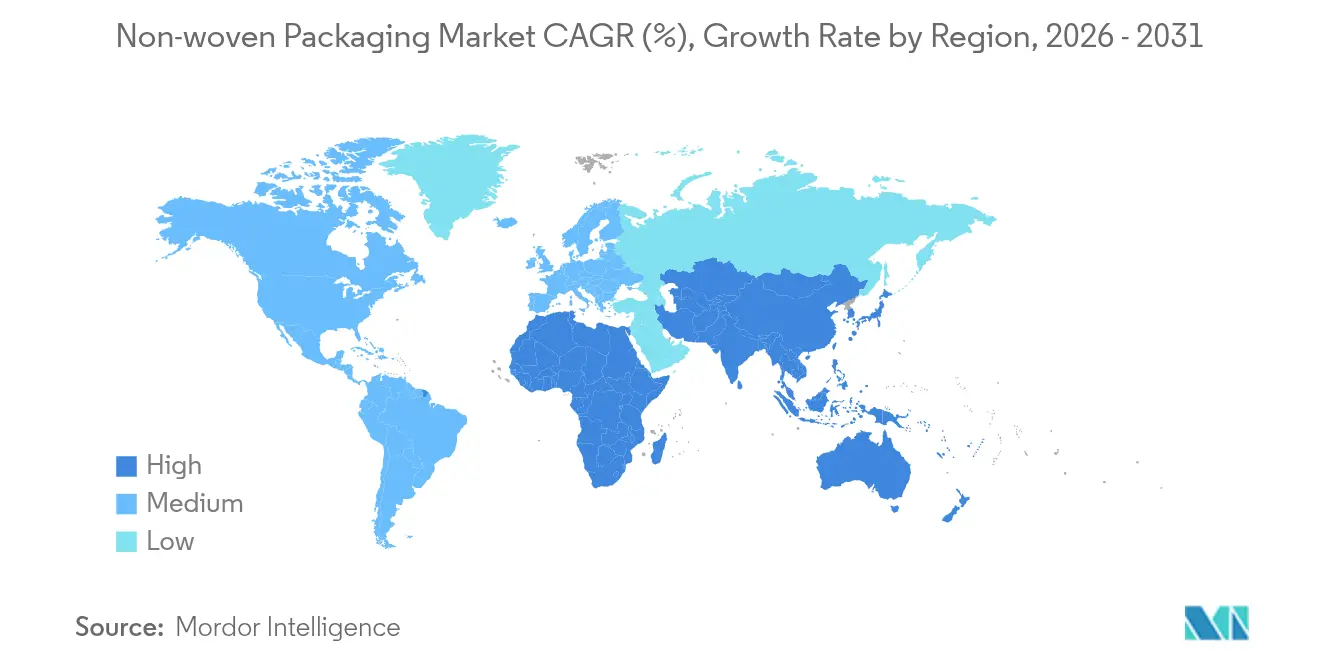

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 31,75 %; Afrika soll zwischen 2026 und 2031 mit einer CAGR von 7,99 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Non-Woven-Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltige Verpackungsvorschriften | +1.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Nachfrage nach lebensmittelgeeigneten Säcken, Beuteln und Folien | +1.2% | Asiatisch-pazifischer Raum und MEA | Kurzfristig (≤ 2 Jahre) |

| Schützende E-Commerce-Formate | +1.5% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei medizinischer PSA und Sterilisationsfolien | +0.9% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Monomaterial-recycelbare Laminate | +0.8% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei biobasierten Polymeren | +0.5% | Globale Early Adopter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach umweltverträglichen Verpackungen

Kaliforniens SB 1046 verbietet ab Januar 2025 Einweg-Kunststofftaschen, die keine Recyclingfähigkeit aufweisen, und zwingt Einzelhändler dazu, auf kompostierbare Vliesstoffersatzstoffe umzusteigen, die strenge Bioabbaukriterien erfüllen. Vermonts landesweites Verbot reduzierte den Verbrauch von Kunststofftüten um 91 % und erzielte eine hohe öffentliche Zustimmung, was den politischen Schwung zugunsten kompostierbarer PLA- oder Zellulose-Vliesstoffformate verstärkt.[1]Universität Vermont, "Die Auswirkungen von Vermonts Einwegkunststoffverbot," uvm.edu Das Fraunhofer-Institut demonstrierte eine PLA-Folie im kommerziellen Maßstab, die unter industrieller Kompostierung vollständig zersetzt und den Fraunhofer-Preis 2024 gewann, womit Verarbeitern ein bewährtes Hochleistungssubstrat zur Verfügung steht.

Steigender Verbrauch bei lebensmittelgeeigneten Säcken, Beuteln und Folien

Einzelhändler fördern leichte Spinnvlies-Polypropylen-Säcke für Grundnahrungsmittel, Soßen und Fertiggerichte, um das Transportgewicht zu reduzieren und Kondensation zu vermeiden. Vliesstoff-Groß- und Saatgutbeutel ermöglichen eine längere Haltbarkeit durch Regulierung der Feuchtigkeit im Gewebe, eine Eigenschaft, die besonders von asiatischen Reisexporteuren geschätzt wird. EU-Einwegregeln beschleunigen zusätzlich die Markteinführung kompostierbarer Beutel auf Basis von PLA-Vliesen mit eingebetteten Vliesstofffiltern für Anwendungen wie Kaffeekapseln, die NatureWorks im Jahr 2024 auf den Markt gebracht hat.[2]NatureWorks LLC, "Ingeo PLA Kompostierbare Kaffeekapsel-Lösung," natureworksllc.com

E-Commerce-Boom treibt schützende Vliesstoffformate voran

Das Paketvolumen stieg im Jahr 2025 stark an, als die globalen Ausgaben für E-Commerce-Verpackungen 90 Milliarden USD überschritten. Spediteure ersetzen Luftpolsterfolie durch laminierte Spinnvlies-Hüllen, die stichfest sind und dennoch mit PE-Folienströmen recycelt werden können, wodurch Leerraum und Frachtkosten ohne zusätzliche Kartoneinlagen reduziert werden. Chinesische und indische Expressdienstleister setzen auf Endloskarton mit schmelzgeblasenen Polsterkissen, um Verpackungslinien zu standardisieren und Deponiegebühren zu reduzieren.

Zunahme von medizinischer PSA und Sterilisationsfolien

Krankenhäuser fordern flussenarme, gammastabile Sterilisationsfolien und lenken die Schmelzgeblasene Kapazität auf feinere Faserdurchmesser. Kimberly-Clarks Impervon-Sortiment verbesserte die mikrobielle Barriereleistung und widersteht Dampfzyklen und unterstützt damit die Einhaltung der Sterilisationsvorschriften für Apothekensets. Von der FDA zugelassene vakuumversiegelte Aluminiumlegierungsbehälter stellen eine Herausforderung für poröse Folien dar, verlassen sich jedoch weiterhin auf Vliesstofffilter an Lüftungsöffnungen, um den Druck ohne mikrobielle Eindringe zu egalisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Polypropylen- und PET-Rohstoffpreise | -1.2% | Global, höher im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Einwegkunststoffgesetzgebung | -0.8% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Konkurrenz durch Papier- und Biokunststoffalternativen | -0.6% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclinginfrastruktur für Verbundvliese | -0.4% | Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polypropylen- und PET-Rohstoffpreise

Raffia-Qualitäts-Polypropylen kostete im März 2025 in Südasien durchschnittlich 980 USD pro Tonne, ein quartalsweiser Anstieg von 4 %, der die Margen der Verarbeiter drückte.[3] Polymerupdate, "Südasien Polypropylen-Preisüberblick März 2025," polymerupdate.com Rohölgebundene PTA- und MEG-Erhöhungen wirken sich auf PET-Folien aus und veranlassen stillgelegte Linien in Europa, Verluste zu begrenzen. Diese Schwankungen drängen Käufer zu biobasierten Rohstoffen mit festen Preisen, insbesondere wenn die CO₂-Steuerbelastung berücksichtigt wird.

Verschärfte Einwegkunststoffgesetzgebung

Kaliforniens SB 54 verpflichtet zu einer Reduzierung von Einwegkunststoffverpackungen um 25 % bis 2032 und überträgt die vollständigen Recyclingkosten auf die Hersteller. Deutschlands obligatorische Mehrwegbehälterregel erhöhte den Marktanteil in seinem ersten Jahr nur auf 1,6 % und unterstreicht die Bequemlichkeitshürden für Verbraucher, signalisiert jedoch den Entschluss der politischen Entscheidungsträger. Vliesstofflieferanten müssen laminierte Beutel so umgestalten, dass gesamte Substrate für die Sammlung am Bordstein oder Kompostierungskanäle qualifiziert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Spinnvliesprozesse sichern die Kostenführerschaft

Spunbond-Linien erzielten 43,60 % des Durchsatzes im Jahr 2025 dank der integrierten Faserspinn- und Vlieskonsolidierung, die die Stückkosten senkt und Flächengewichte unter 15 g/m² ohne Einbußen bei der Zugfestigkeit ermöglicht. Dieser Kostenvorteil hält Massensäcke und landwirtschaftliche Reihenabdeckungen im Spunbond-Bereich. Meltblown-Anlagen verzeichnen mit einer CAGR von 8,12 % bis 2031 die schnellsten Zuwächse, da Filtrationsdurchmesser unter 2 µm für sterile Umhüllungen und hochbarriereartige Snackverpackungen unverzichtbar werden. Trockengelegt und hydroverfestigte Substrate behalten Nischen bei hochwertigen Geschenkverpackungen und Verbraucherfeuchttüchern, bei denen das Griffgefühl entscheidend ist. DiloGroups Patent auf energiesparendes intensives Nadeln reduziert den kWh-Verbrauch pro Kilogramm um ein Drittel gegenüber der Wasserstrahlbindung und bietet Verarbeitern einen Rentabilitätsvorteil, sobald das Design skaliert.

Ein breiterer Technologiemix reduziert das Versorgungsrisiko und dämpft die Rohstoffvolatilitt. Die Spunbond-Produktion verlagert sich näher an Harzquellen im Golf-Kooperationsrat, während Meltblown-Spezialisten sich in der Nähe von Medizingeräte-Hubs in Nordamerika und Ostasien ansiedeln. Diese Maßnahmen verkürzen die Vorlaufzeiten und reduzieren die Frachtemmissionen. Folglich bleibt Spunbond im Markt für Non-Woven-Verpackungen als bevorzugte Wahl für kostenempfindliche Massenformate zentral, während Meltblown in wertschöpfenden Schutzanwendungen an Relevanz gewinnt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher-Verpackungsanwendung: Lebensmittel und Getränke halten die Führungsposition

Lebensmittel und Getränke machten 37,10 % des Umsatzes im Jahr 2025 aus. Non-Woven-Säcke für Getreide, Teebeutel und Fertiggerichte ersetzen schwerere mehrlagige Papiere und reduzieren das Transportgewicht um bis zu 30 %. Medizin und Gesundheitswesen ist zwar kleiner, wird jedoch voraussichtlich mit einer CAGR von 9,11 % wachsen, getrieben durch strengere Sterilitätsnormen und alternde Bevölkerungen, die das Volumen chirurgischer Sets erhöhen. Industrielle Schüttgutverpackungen halten eine stetige Nachfrage nach flexiblen Schüttgutbehältern aufrecht, die mit Spunbond-PP ausgekleidet sind und Gabelstaplern standhalten. Die Akzeptanz in der Landwirtschaft steigt, da Saatgutvermehrer sich für atmungsaktive Non-Woven-Vakuumformschalen entscheiden, die die Keimung durch Wasserleitung verbessern und gleichzeitig bodenbürtige Krankheitserreger blockieren.

Konsumgüter profitieren vom E-Commerce; Markeninhaber wechseln zu gepolsterten Non-Woven-Versandtaschen, die Falltests ohne zusätzliche Füllstoffe bestehen und flach an Fulfillment-Center geliefert werden. Während Automobil und Bau Nischen bleiben, antizipieren intelligente Etikettierung und RFID-eingebettete Vliese Wachstum, sobald Rückverfolgbarkeitspflichten ausgereift sind. Insgesamt schützt die diversifizierte Nachfragebasis den Markt für Non-Woven-Verpackungen vor Abschwüngen in einzelnen Sektoren.

Geografische Analyse

Asien-Pazifik führte den Markt für Non-Woven-Verpackungen im Jahr 2025 mit einem Anteil von 31,75 % aufgrund integrierter Harz-zu-Stoff-Hubs in China, Indien und Malaysia. Chinas Verpackungsverarbeiter profitierten von kostengünstiger Energie und massivem E-Commerce-Paketaufkommen, das neue Spunbond-Linien mit 10.000 Tonnen pro Jahr rechtfertigte. Indiens Expansion bei flexiblen Verpackungen, die im Jahr 2023 auf 49 Milliarden USD geschätzt wurde, schuf eine nachgelagerte Nachfrage nach Spezialvliesen, da lokale Lebensmittelkonzerne PVC-Folie durch recycelbare PP-Non-Wovens ersetzen. Japan und Südkorea nutzten ihre hochpräzise Meltblown-Expertise für medizinische Verbrauchsmaterialien, die für die Vereinigten Staaten und Europa bestimmt sind.

Afrika verzeichnete das schnellste Wachstum mit einer CAGR von 7,99 % dank staatlicher Anreize für die heimische Fertigung und kontinentaler Freihandelskorridore, die den Warenverkehr fertiger Säcke erleichtern. Neue Linien in Nigeria und Ägypten beliefern regionale Getreideexporteure und reduzieren die Abhängigkeit von importierten Jutesäcken. Südafrikas Einzelhändler erproben kompostierbare PLA-Tragetaschen, die den Anforderungen der erweiterten Herstellerverantwortung entsprechen. Diese Maßnahmen treiben die Kapazitätsauslastung auf kürzlich installierten Spunbond-Maschinen bis 2026 auf über 70 % und verleihen Afrika eine unverwechselbare Wachstumsgeschichte im Markt für Non-Woven-Verpackungen.

Wettbewerbslandschaft

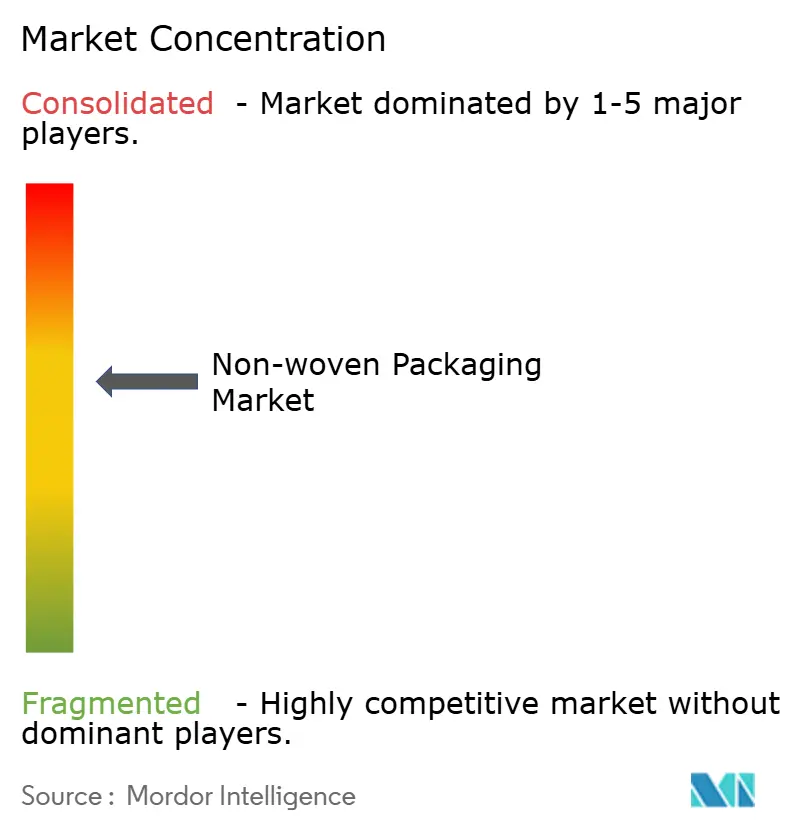

Der Markt für Vliesstoffverpackungen zeigt eine moderate Konzentration, da die fünf größten Anbieter etwa 40 % des Umsatzes halten. Amcor, DuPont, Kimberly-Clark, Freudenberg und Berry-Glatfelter nutzen globale Harzverträge, proprietäres Bindungs-Know-how und regulatorische Lobbymacht. Amcors Schritt von 8,4 Milliarden USD zur Übernahme von Berry Global fügt hochgeschwindigkeits-Spinnvliesanlagen in Asien hinzu und vertieft die Forschungs- und Entwicklungsgelder für kompostierbare Laminate. Die Fusion von Berry-Glatfelter liefert im dritten Jahr Kosteneinsparungen von 50 Millionen USD durch Rationalisierung europäischer Schlitz- und Beschichtungsanlagen.

Kimberly-Clark hat bis 2030 2 Milliarden USD für die Automatisierung von Werken in Ohio und South Carolina bereitgestellt, wodurch die Rüstzeiten um 40 % verkürzt und die Schmelzgeblasene Kapazität für PSA erweitert werden. DuPont investiert in ionomerbasierte Haftschichten, die die Heißsiegelintegrität von Monomaterialbeuteln verbessern, ohne die Recyclingfähigkeit zu beeinträchtigen. Mittelständische Herausforderer wie Avgol und Ahlstrom konzentrieren sich auf regionsspezifische Innovationen wie niedrig-g/m²-elastische Seitenfalten für Windelverpackungen.

Marktführer im Bereich Non-Woven-Verpackungen

Novipax Buyer, LLC

EAM Corporation (Domtar Corporation)

Glatfelter Corporation

Felix Nonwovens

Dupont de Nemours, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Die Aktionäre von Amcor und Berry Global genehmigten ihren Zusammenschluss im Wert von 8,4 Milliarden USD zur Bildung einer Verpackungsgruppe mit einem Umsatz von 24 Milliarden USD, die auf jährliche Synergien von 650 Millionen USD abzielt.

- Februar 2025: Novolex und Pactiv Evergreen kündigten eine Fusion an, um Foodservice-Verpackungen mit Schwerpunkt auf recycelbaren und kompostierbaren Vliesstoffumhüllungen zu stärken.

- Januar 2025: Kimberly-Clark bestätigte eine inländische Fünfjahres-Expansion von 2 Milliarden USD, die eine neue Vliesstoffanlage in Warren, Ohio und einen erweiterten Standort in Beech Island, South Carolina umfasst und 900 qualifizierte Automatisierungsstellen schafft.

- Januar 2025: Veritiv erwarb Orora Packaging Solutions für 1,19 Milliarden USD, fügte 70 Standorte hinzu und stärkte die Vliesstoffverarbeitungskapazität.

Globaler Berichtsumfang des Marktes für Non-Woven-Verpackungen

Non-Woven bezeichnet ein gewebeähnliches Material, das aus Stapelfasern besteht, die mechanisch, chemisch, thermisch oder durch Lösungsmittel miteinander verbunden wurden. Die Studie erfasst die Nachfrage nach Non-Woven-Materialien auf der Grundlage verschiedener Marktdynamiken, Technologietrends und weltweiter Angebots- und Nachfragebedingungen. Die Studie deckt den Markt für Non-Woven-Verpackungen ab, der in Volumen in Millionen Tonnen erfasst wird. Dieser Bericht analysiert die Faktoren, die geopolitische Entwicklungen im Markt beeinflussen, die anhand der vorherrschenden Basisszenarien, wichtiger Themen und nachfragebezogener Zyklen für Endverwendungsanwendungen untersucht wurden. Die Schätzungen schließen das Gewicht des Inhalts aus, der in den Non-Woven-Verpackungslösungen verpackt ist oder werden soll.

Der Umfang ist auf Non-Woven-Material in Verpackungen beschränkt. Non-Woven-Einkaufstaschen werden nicht als Teil des Umfangs betrachtet. Der globale Markt für Non-Woven-Verpackungen ist nach Technologie (Trockenlegeverfahren, Spunbond und andere Technologien), Endverbraucher-Verpackungsanwendungen (Lebensmittelverpackung, Industrie, Medizin und andere Endverwendungen) und Geografie segmentiert. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen.

Der Markt für Non-Woven-Verpackungen ist nach Technologie (Trockenlegeverfahren, Spunbond, andere Technologien), nach Endverbraucher-Verpackungsanwendungen (Lebensmittelverpackung, Industrie, Medizin, andere Endverbraucher-Verpackungsanwendungen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika) segmentiert. Der Bericht bietet Marktprognosen und -größen in Volumen (Tonnen) für alle oben genannten Segmente.

| Trockenvlies |

| Spinnvlies |

| Schmelzgeblasenes Vlies |

| Hydroverfilztes Vlies |

| Sonstige Technologien |

| Lebensmittel und Getränke |

| Industrie |

| Medizin und Gesundheitswesen |

| Konsumgüter |

| Landwirtschaft |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Indonesien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Technologie | Trockenvlies | ||

| Spinnvlies | |||

| Schmelzgeblasenes Vlies | |||

| Hydroverfilztes Vlies | |||

| Sonstige Technologien | |||

| Nach Endverbraucher-Verpackungsanwendung | Lebensmittel und Getränke | ||

| Industrie | |||

| Medizin und Gesundheitswesen | |||

| Konsumgüter | |||

| Landwirtschaft | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Indonesien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete wichtige Fragen

Wie groß ist der aktuelle Markt für Non-Woven-Verpackungen?

Der Markt für Non-Woven-Verpackungen beläuft sich im Jahr 2026 auf 1,86 Milliarden Tonnen und soll bis 2031 ein Volumen von 2,65 Milliarden Tonnen erreichen.

Welches Technologiesegment führt den Markt für Non-Woven-Verpackungen an?

Spinnvliesprozesse machen 43,60 % des Durchsatzes im Jahr 2025 aus und profitieren von der integrierten Faserspinnung und Vliesbindung, die die Kosten niedrig hält.

Welcher Endverbrauchersektor wächst am schnellsten?

Medizinische und Gesundheitsversorgungsverpackungen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,11 % wachsen, bedingt durch steigende Sterilisations- und PSA-Nachfrage.

Welche Region hat die stärksten Wachstumsaussichten?

Afrika wird bis 2031 voraussichtlich eine CAGR von 7,99 % verzeichnen, bedingt durch neue Fertigungslinien und expandierenden intra-kontinentalen Handel.

Seite zuletzt aktualisiert am: