Marktgröße und Marktanteil für die Leiterplatteninspektion und -prüfung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

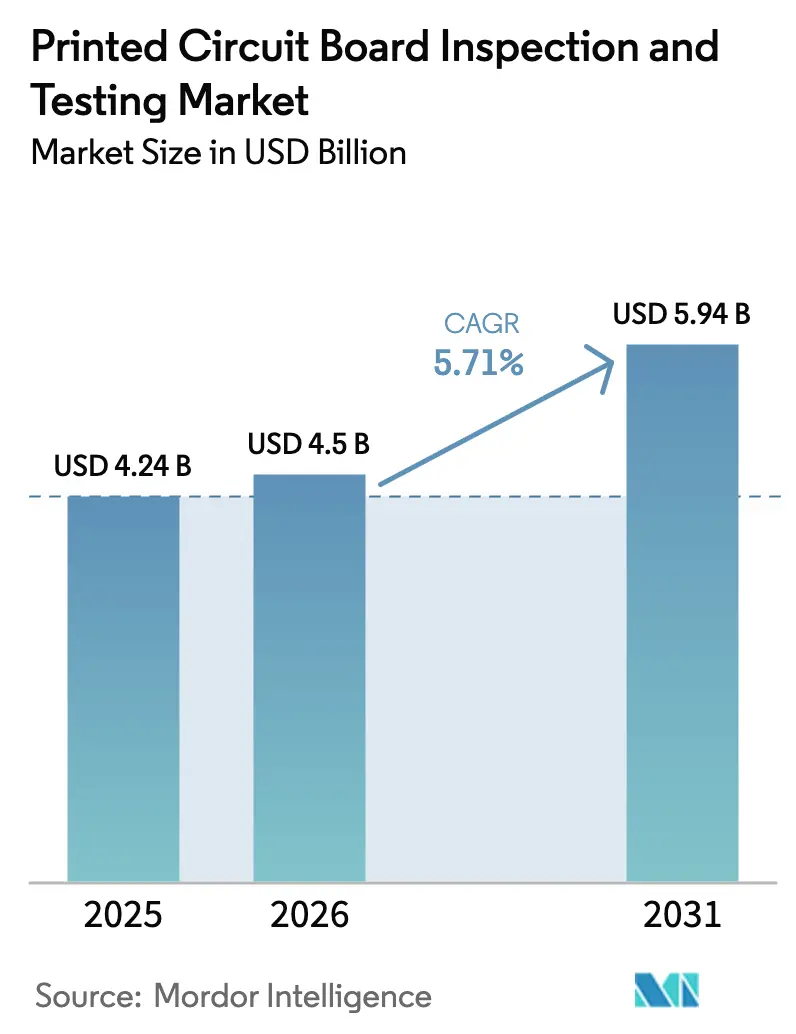

| Marktgröße (2026) | 4.5 Milliarden US-Dollar |

| Marktgröße (2031) | 5.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

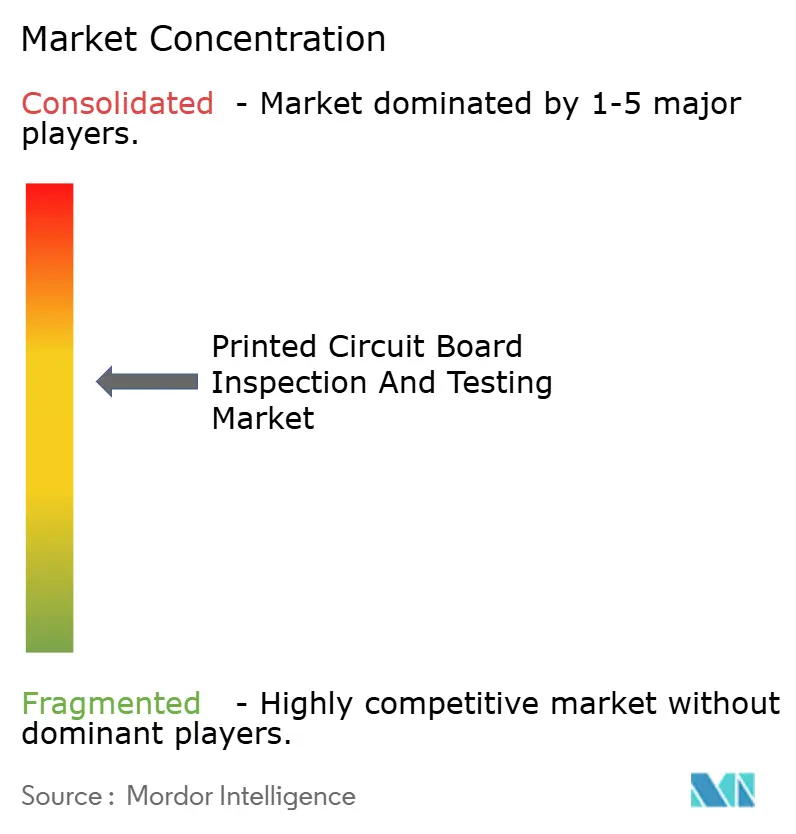

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Leiterplatteninspektion und -prüfung von Mordor Intelligence

Die Marktgröße für Leiterplatteninspektion und -prüfung erreichte im Jahr 2026 einen Wert von 4,5 Milliarden USD und wird voraussichtlich bis 2031 auf 5,94 Milliarden USD anwachsen, was einer CAGR von 5,71 % im Prognosezeitraum 2026–2031 entspricht. Die zunehmende Designkomplexität bei der Elektrifizierung von Fahrzeugen, groß angelegten 5G-Implementierungen und Edge-AI-Geräten verschärft die Fehlertoleranzgrenzen, was Hersteller dazu veranlasst, auf inline-automatisierte optische Inspektion (AOI), Röntgen- und integrierte Prüfplattformen umzusteigen, die Ausbeuten von über 99,5 % aufrechterhalten können. Die Investitionsausgaben führender Anbieter von ausgelagerter Halbleitermontage und -prüfung (OSAT), angeführt von ASE Technologys Budget von 6 Milliarden USD für 2025, verstärken die Nachfrage nach hochauflösenden Substratinspektionswerkzeugen, die Mikroporen auf Ebenen unter 10 Mikrometern erkennen. Der asiatisch-pazifische Raum bleibt das Produktionszentrum für Leiterplatten und fortschrittliche Verpackungen, und sein Lieferantenökosystem konsolidiert sich rund um KI-gesteuerte 3D-AOI-Plattformen, die Falsch-Positiv-Raten von unter 1 % ausweisen. Gleichzeitig veranlassen makroökonomische Gegenwindfaktoren – wie der Mangel an qualifizierten Prüfingenieuren in Vietnam und Indien sowie die volatile Versorgung mit Hochfrequenzlaminaten – ein wachsendes Interesse an Inspektion als Dienstleistung und geschlossenen intelligenten Fabrikslösungen zum Schutz des Durchsatzes.

Wichtigste Erkenntnisse des Berichts

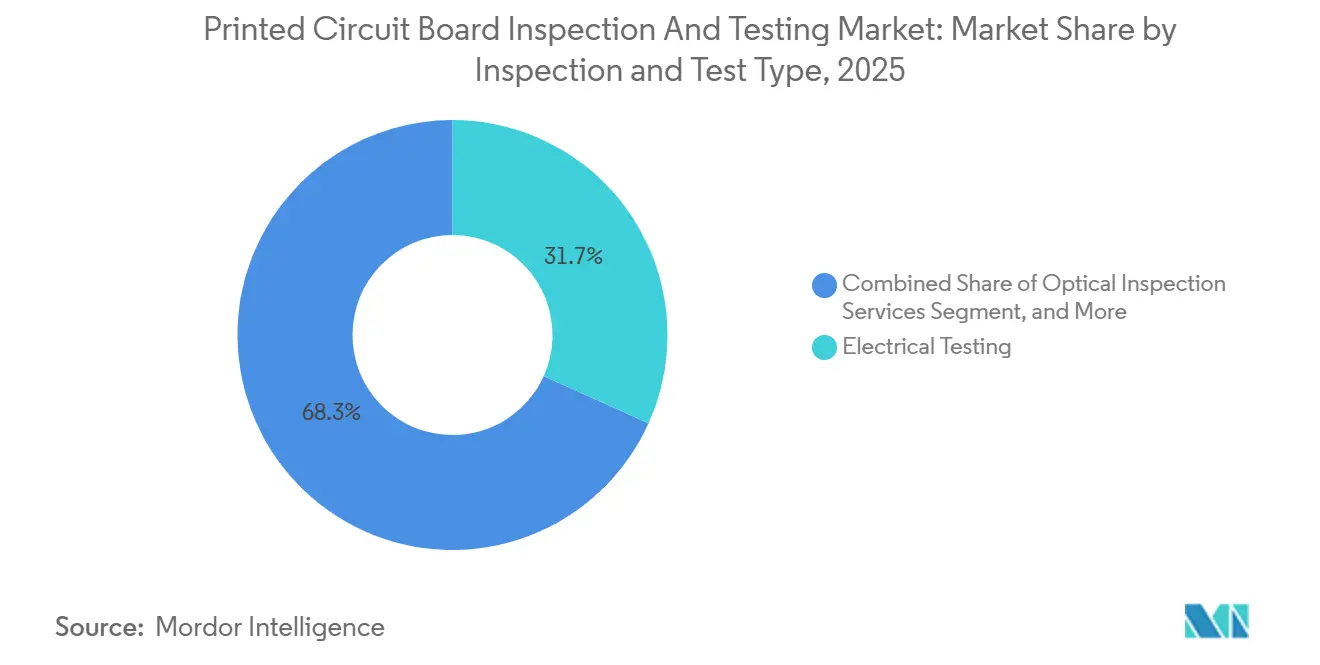

- Nach Inspektions- und Prüfungstyp entfielen auf elektrische Prüfdienstleistungen im Jahr 2025 31,73 % des Marktanteils für Leiterplatteninspektion und -prüfung, während Röntgeninspektionsdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 5,92 % wachsen werden.

- Nach Fertigungsphase entfiel auf End-of-Line-PCBA-Prüfung im Jahr 2025 ein Anteil von 47,64 % an der Marktgröße für Leiterplatteninspektion und -prüfung, während die In-Process-PCBA-Inspektion im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,13 % expandieren wird.

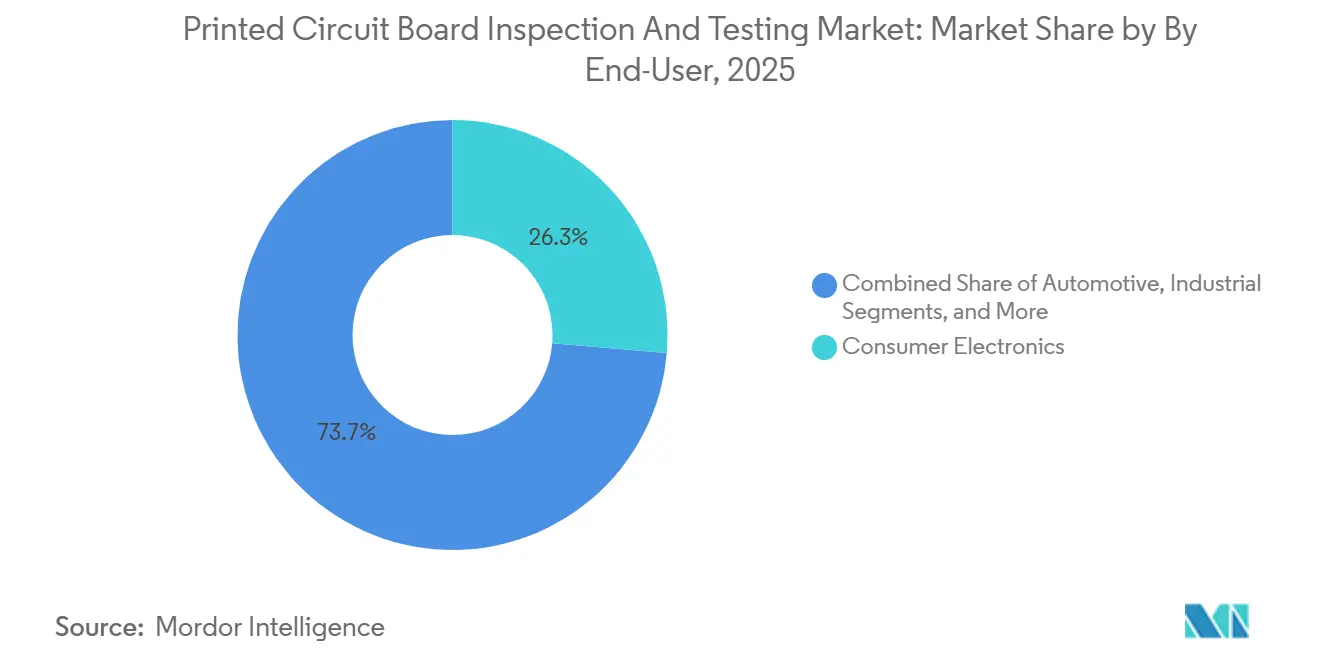

- Nach Endnutzer führte die Unterhaltungselektronik im Jahr 2025 mit einem Nachfrageanteil von 26,33 %, und für Automobilanwendungen wird die höchste CAGR von 6,52 % bis 2031 prognostiziert.

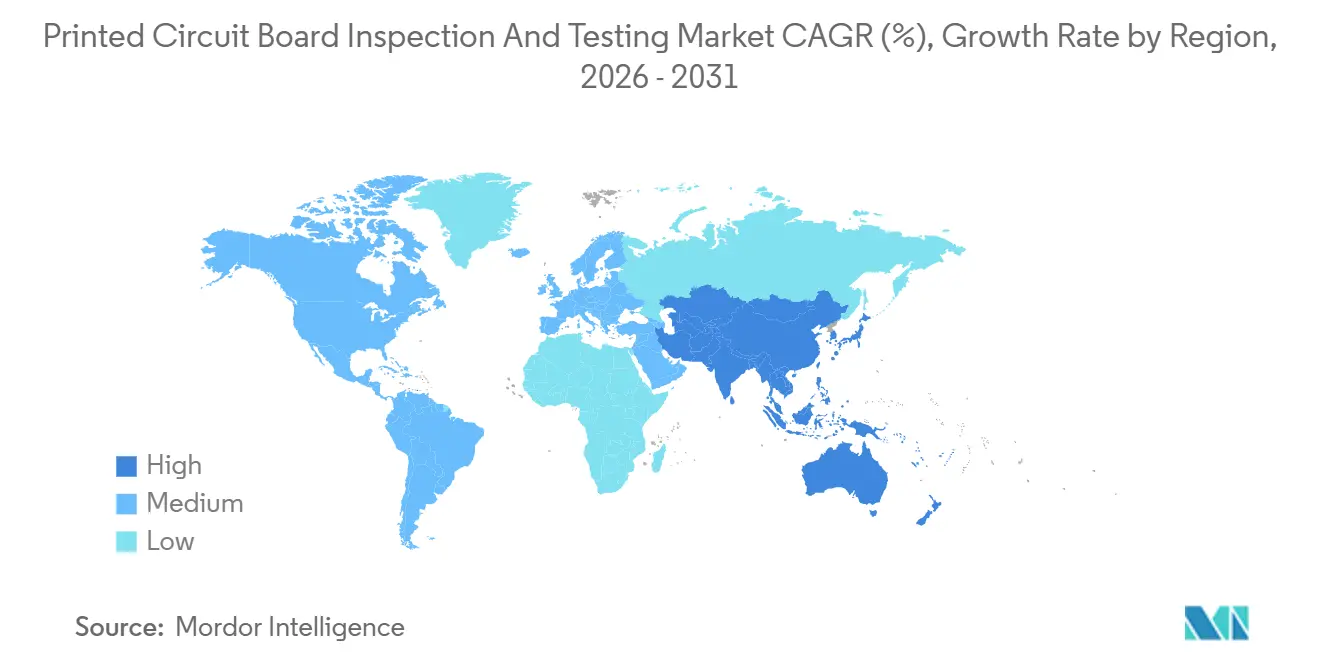

- Nach Region hielt der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 70,88 %, und die Region wird voraussichtlich bis 2031 eine CAGR von 7,08 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Leiterplatteninspektion und -prüfung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Miniaturisierung der Unterhaltungselektronik | +1.2% | Global, mit Schwerpunkt in China, Taiwan, Südkorea | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von HDI- und FPC-Leiterplatten in der Automobil-ADAS | +1.5% | Nordamerika, Europa, APAC-Automobilzentren (Japan, Südkorea, China) | Mittelfristig (2–4 Jahre) |

| Übergang zur 5G-fähigen Telekommunikationsinfrastruktur | +1.0% | Global, angeführt von China, den Vereinigten Staaten, Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach fehlerfreier Fertigung bei IC-Substraten | +1.3% | APAC-Kern (Taiwan, China, Südkorea), Ausweitung auf Südostasien | Langfristig (≥ 4 Jahre) |

| Edge-AI-Qualitätskontrollvorschriften in intelligenten Fabriken | +0.8% | Global, frühe Einführung in Deutschland, Japan, den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Ausbau der OSAT-Kapazitäten im Halbleiter-Backend im asiatisch-pazifischen Raum | +1.4% | Taiwan, China, Südkorea, Südostasien (Malaysia, Vietnam) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von HDI- und FPC-Leiterplatten in der Automobil-ADAS

Radar-, Kamera- und Lidar-Module für Kraftfahrzeuge werden jetzt auf mehrschichtigen HDI- und Flexleiterplatten montiert, die Mikrovias mit einer Größe von bis zu 75 Mikrometern verwenden, wodurch ein einziger offener Via zu einem potenziellen Rückrufauslöser werden kann, der Millionen kostet. Erstrangige Zulieferer müssen die IPC-A-610-Klasse-3-Nullfehlerkriterien erfüllen, weshalb sie 100-prozentige Inline-AOI- und Röntgenstationen installieren, anstatt sich auf Stichprobeninspektionen zu verlassen.[1]IPC, "IPC-9716 Prozesssteuerungsstandard für automatisierte optische Inspektion," ipc.org Batteriemanagementsysteme für Elektrofahrzeuge fügen mehr Leiterplatten pro Fahrzeug hinzu und laufen über thermische Zyklen von −40 °C bis 125 °C, bei denen nur 3D-Röntgen Hohlräume vor dem Verguss aufdecken kann. Der Wandel verdreifacht den Leiterplatteninhalt pro Fahrzeug bei gleichzeitig niedrigeren Stückzahlen als bei Mobiltelefonen, was die Nachfrage nach Fliegensondenprüfgeräten ankurbelt, die USD 20.000–50.000 teure ICT-Vorrichtungen vermeiden. Zusammen steigern diese Faktoren die AOI- und AXI-Durchdringung und erhöhen den Automobilumsatzanteil des Marktes für Leiterplatteninspektion und -prüfung bis 2031.

Ausbau der OSAT-Kapazitäten im Halbleiter-Backend im asiatisch-pazifischen Raum

ASE Technology, King Yuan Electronics und andere OSAT-Marktführer erhöhten ihre Investitionsausgaben für 2025 auf über 7 Milliarden USD und widmeten große Teile davon AOI- und AXI-Werkzeugen, die Substrate auf Ebenen unter 10 Mikrometern analysieren können. Neue CoWoS- und Fan-out-Linien verlagern Fehlerbudgets weg von Siliziumchips hin zu organischen Aufbauschichten mit mehr als 20 Stapeln, was mehrere Inspektionsdurchläufe pro Schicht erfordert. Während diese Fertigungsanlagen hochfahren, berichten Gerätehersteller von Auftragsrückständen von 9 Monaten, was eine mehrjährige Laufbahn für den Markt für Leiterplatteninspektion und -prüfung in Substratanwendungen sichert. Aufkommende südostasiatische Standorte in Malaysia und Vietnam folgen den Prozessrezepten Taiwans und erweitern die regionale Nachfragevielfalt. Lange Amortisationszyklen fördern Pilotprojekte für Inspektion als Dienstleistung, die Messtechnikhardware, Software und Analysen im Rahmen ergebnisbasierter Verträge bündeln.

Wachsende Nachfrage nach fehlerfreier Fertigung bei IC-Substraten

Fortschrittliche Packages, wie der Chip-on-Wafer-on-Substrate-Ansatz, Kupferleiterbahnen bei 10 Mikrometern, was die Kosten jedes latenten Öffnungs- oder Hohlraumfehlers erhöht. OSATs verknüpfen jetzt Hochgeschwindigkeits-AOI-, AXI- und Oberflächenmetrologie-Daten mit statistischen Prozesskontroll-Dashboards, die Abweichungen innerhalb von Minuten statt Stunden melden. Dieser geschlossene Regelkreisansatz reduzierte die Ausschussraten bei Pilotlosen von KI-Beschleunigern, die 2025 ausgeliefert wurden, laut Feldberichten der Hersteller um bis zu 40 %. Die daraus resultierenden Einsparungen rechtfertigen Premium-Werkzeugsets, die jeweils über 1 Million USD kosten, und unterstützen ein überdurchschnittliches Wachstum für hochauflösende Inspektionsplattformen. Folglich sind Substratfertigungsanlagen die am schnellsten wachsenden Ausgabenträger innerhalb des breiteren Marktes für Leiterplatteninspektion und -prüfung.

Schnelle Miniaturisierung der Unterhaltungselektronik

Smartphone-Hauptplatinen tragen jetzt Bauteilabstände von 0,3 Millimetern oder weniger, was herkömmliche 2D-AOI-Optiken überfordert. ViTroxs doppelseitige V510Ai-Plattform, die im August 2025 eingeführt wurde, inspiziert beide Leiterplattenoberflächen gleichzeitig, reduziert die Zykluszeit um 40 % und erweist sich als unverzichtbar für Hochvolumen-Mobiltelefon-Linien. Starre Flexleiterplatten für Wearables weisen starke Biegeradien unter 1 Millimeter auf, sodass Multispektralbildgebung Lötzinn von Polyimidglanz unterscheiden kann, ohne die Falsch-Alarm-Raten zu erhöhen. Der IPC-9716-Standard vom Dezember 2024 fordert nachvollziehbare Falsch-Positiv-Metriken und lenkt Käufer zu Systemen mit integrierten Prüfpfaden. Insgesamt fördern diese Entwicklungen die Einführung von Premium-AOI und erhalten das Wachstum im Markt für Leiterplatteninspektion und -prüfung trotz des raschen Preisverfalls bei Verbrauchergeräten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Natur von Inline-AOI- und AXI-Systemen | -0.9% | Global, besonders ausgeprägt in Schwellenmärkten (Indien, Vietnam, Mexiko) | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Prüfingenieuren in aufstrebenden Regionen | -0.6% | Südostasien, Indien, Mexiko, Osteuropa | Mittelfristig (2–4 Jahre) |

| Fragmentierte Standards in verschiedenen Regionen und Branchen | -0.4% | Global, insbesondere Nordamerika und Europa gegenüber dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Volatilität in der Lieferkette für Substratematerialien | -0.5% | Global, mit starken Auswirkungen auf Hersteller von Hochfrequenzleiterplatten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Natur von Inline-AOI- und AXI-Systemen

Einstiegs-2D-AOI-Plattformen beginnen bei etwa 150.000 USD, 3D-AOI übersteigt 400.000 USD, und Computertomografie-AXI überschreitet 1 Million USD – Zahlen, die die Bilanzen kleiner und mittelgroßer Montagebetriebe belasten. Hochmix-Linien amortisieren solche Investitionen selten innerhalb von 3 Jahren, was die Einführung in schnell wachsenden Regionen wie Vietnam und Indien verzögert, wo Auftragshersteller Smartphone- und Automobiltransfers aus China verfolgen. Leasing- und Pay-per-Use-Modelle entstehen, verlagern jedoch das Auslastungsrisiko auf Gerätehersteller und erfordern genaue Volumenprognosen, die viele lokale Unternehmen nicht liefern können. Infolgedessen bleiben kleinere Werke bei Fliegensondenprüfgeräten oder lagern die Inspektion aus, was die Gesamtdurchdringung fortschrittlicher Systeme im Markt verlangsamt.

Mangel an qualifizierten Prüfingenieuren in aufstrebenden Regionen

Vietnam zog im Jahr 2025 Elektronikinvestitionen in Höhe von 2,5 Milliarden USD an, stand jedoch vor einer Lücke von rund 15.000 ausgebildeten Prüfingenieuren, was Unternehmen dazu zwang, Spezialisten aus Taiwan zu Premiumlöhnen zu rotieren. Indiens Elektronikmitarbeiterschaft wuchs im Jahr 2025 um 18 %, doch Berufsausbildungsprogramme hinken dem Branchenbedarf um bis zu 2 Jahre hinterher, was Automobil- und Medizingeräterampen behindert, die IPC-A-610-Klasse-3-Konformität vorschreiben.[2]IPC, "IPC-A-610 Akzeptabilität elektronischer Baugruppen," ipc.org AOI- und AXI-Werkzeuge betten KI-Klassifikatoren ein, um manuelle Abstimmung zu reduzieren, aber Grenzfehler erfordern weiterhin menschliches Urteilsvermögen, was vollständig lichtlose Betriebe einschränkt. Dieser Talentengpass dämpft den Installationsschwung für anspruchsvolle Plattformen im Markt für Leiterplatteninspektion und -prüfung mittelfristig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inspektions- und Prüfungstyp: Röntgen gewinnt an Bedeutung, da unterflächige Fehler zunehmen

Elektrische Prüfdienstleistungen erfassten im Jahr 2025 31,73 % des Marktanteils für Leiterplatteninspektion und -prüfung und unterstreichen damit ihre fest verankerte Rolle als abschließendes elektrisches Integritätstor vor dem Funktionstest. Im selben Jahr entfiel auf Röntgenplattformen ein kleinerer Anteil an der Marktgröße für Leiterplatteninspektion und -prüfung, doch wird für sie bis 2031 die höchste CAGR von 5,92 % prognostiziert, angetrieben durch Ball-Grid-Array-, Quad-Flat-No-Lead- und heterogene Integrationspakete, die Fehler unter Lötverbindungen verbergen. Automobilinverter, 5G-Funkmodule und KI-Beschleuniger-Substrate schreiben eine volumetrische Hohlraumanalyse vor, was erstrangige Zulieferer dazu veranlasst, 3D-Computertomografie-AXI als Qualifikationsanforderung für neue Linien festzulegen. Elektrische Fliegensondenprüfgeräte bleiben für Prototypen und Hochmix-Produktion bevorzugt, da sie die USD 20.000–50.000 teure Vorrichtungskosten für In-Circuit-Tests vermeiden, aber ihre Zykluszeiten schränken den Einsatz in Smartphone-Fabriken ein, die Zehntausende von Leiterplatten pro Stunde produzieren. Die optische Inspektion behält die Dominanz bei Oberflächenanomalien wie Grabsteineffekten und Brückenbildung, wobei Sakis integrierte SPI-AOI-Plattform die Bodenfläche um 30 % reduziert, um Platz für zusätzliche Röntgenstationen zu schaffen.[3]Saki Corporation, "3Si/3Di-EX Integrierte SPI und AOI," sakicorp.com Hersteller bündeln jetzt KI zur Fehlerklassifizierung über optische und Röntgenmodalitäten hinweg, um Daten-Dashboards zu konsolidieren und den Ingenieurpersonalbedarf pro Linie zu reduzieren.

Die rasche Einführung von Röntgen verändert bereits die Angebotspraktiken. Auftragshersteller bieten schlüsselfertige Projekte an, die AXI als Basisfähigkeit und nicht als kostenpflichtige Option einschließen – eine Änderung, die die Margen für Werke komprimiert, denen die Technologie noch fehlt. Gerätehersteller reagieren mit nutzungsbasierten Abonnements, die Hardware, Analysen und Service in einer monatlichen Gebühr bündeln, und senken so die Einstiegshürden für südostasiatische Fabriken, die Smartphone-Unterbaugruppen-Transfers aus China verfolgen. Parallel dazu verschärfen Regulierungsbehörden wie die FDA die Vorschriften zur Überprüfung gefälschter Komponenten für implantierbare Elektronik, was die Kundenbasis über die traditionellen Computer- und Telekommunikationsbereiche hinaus erweitern soll. Infolgedessen wird die Inspektionstyplandschaft wahrscheinlich einen kleineren Anteil elektrischer Prüfungen und einen materiell größeren Röntgenanteil aufweisen, wenn die Marktanteilsmetriken für Leiterplatteninspektion und -prüfung für 2031 neu berechnet werden.

Nach Fertigungsphase: In-Process-Inspektion schließt die Rückkopplungsschleife

End-of-Line-PCBA-Prüfung entfiel im Jahr 2025 auf 47,64 % der Marktgröße für Leiterplatteninspektion und -prüfung und spiegelt jahrzehntealte Qualitätsphilosophien wider, die sich auf ein abschließendes Tor zur Aussonderung fehlerhafter Leiterplatten stützten. Unterdessen wird für die In-Process-PCBA-Inspektion bis 2031 eine CAGR von 6,13 % prognostiziert – die höchste unter den Phasenkategorien –, da Industrie-4.0-Programme AOI, AXI und Lötpasteninspektion innerhalb von 200 Millisekunden mit vorgelagerten Maschinen verknüpfen. Echtzeit-Rückmeldungen reduzieren Ausschuss und Nacharbeit bei Smartphones und Automobil-Radarmodulen um bis zu 40 % und gleichen schnell die Kapitalprämie von Inline-AOI-Linien aus. EMS-Anbieter kombinieren jetzt Innenlagen-AOI mit Bohrphasen-Röntgen, um latente Fehler zu beseitigen, die optische Kameras nicht visualisieren können. Boundary-Scan-Instrumente, die zu End-of-Line-Zellen hinzugefügt werden, ermöglichen den Zugang zu Hochgeschwindigkeitsnetzen, wo physische Pads nicht mehr vorhanden sind, und stellen die Abdeckung auf dicht gerouteten Server-Leiterplatten wieder her.

Da immer mehr Werke eine geschlossene Regelkreissteuerung einführen, werden In-Process-Systeme bis 2031 einen größeren Anteil am Marktanteil für Leiterplatteninspektion und -prüfung ausmachen, während eigenständige End-of-Line-Prüfgeräte stagnieren. Die Migration ist am ausgeprägtesten in Hochvolumen-Mobiltelefon-Linien in China und Vietnam, doch Automobil- und Medizinmontagebetriebe in Nordamerika und Europa folgen, da Nullfehlervorschriften jetzt latente Feldausfälle bestrafen. Insgesamt bekräftigen diese Fortschritte die These, dass dynamische, datenreiche Inspektionsphasen der wichtigste Wachstumsmotor innerhalb der Branche für Leiterplatteninspektion und -prüfung für den Rest des Jahrzehnts sein werden.

Nach Endnutzer: Fahrzeugelektrifizierung schreibt Inspektionsprotokolle neu

Unterhaltungselektronik repräsentierte im Jahr 2025 26,33 % der Nachfrage im Markt für Leiterplatteninspektion und -prüfung und behauptete trotz starkem Preisdruck ihre Führungsposition beim Liefervolumen. Für den Automobilbereich wird jedoch bis 2031 die höchste CAGR von 6,52 % prognostiziert, angetrieben durch Elektrofahrzeug-Antriebsstränge, die die Leiterplattenanzahl pro Fahrzeug verdreifachen und IPC-A-610-Klasse-3-Nullfehlergrenzwerte für jede Lötverbindung vorschreiben. Batteriemanagementsystem-Leiterplatten, die bei 800-V-Strömen betrieben werden, sind auf hohlraumfreie Thermovias angewiesen, weshalb erstrangige Zulieferer jetzt 100-prozentige AXI-Abdeckung bestellen und Lose mit mehr als 25 % Hohlraumbildung pro Verbindung ablehnen. ADAS-Steuergeräte integrieren Radar-, Lidar- und Kameraverarbeitung auf HDI-Leiterplatten mit Mikrovias von bis zu 75 Mikrometern, wo ein einziger Öffnungsfehler millionenschwere Rückrufe auslösen kann, was die Inspektionsintensität weiter erhöht. Luft- und Raumfahrt- sowie Verteidigungshersteller kombinieren Einbrennstresstests mit AOI, um AS9100-Richtlinien zu erfüllen, während Rechenzentrums-Serverhersteller die Inspektion auf organische Substrate ausweiten, da sich Chiplet-Architekturen verbreiten.

Im Prognosezeitraum wird der wachsende Anteil des Automobilsektors die Dominanz der Unterhaltungselektronik leicht verwässern, aber beide Segmente werden zusammen mehr als die Hälfte der Marktgröße für Leiterplatteninspektion und -prüfung ausmachen. Automobil-OEMs fügen Lieferanten-Scorecards hinzu, die Ausfallraten unter 1 % belohnen, weshalb Inspektionsanbieter Klassifikatoren auf Basis von maschinellem Lernen einbetten, die Falsch-Positive reduzieren, ohne Fehler durchzulassen. Folglich werden die Marktanteilsgewinne im Markt für Leiterplatteninspektion und -prüfung Anbieter begünstigen, die optische, Röntgen- und elektrische Modalitäten unter einheitlichen Analyse-Dashboards abdecken können, die den Prüfpfadanforderungen jedes Sektors entsprechen.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Marktanteil für Leiterplatteninspektion und -prüfung mit 70,88 % des globalen Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 7,08 % wachsen, was sein dichtes Cluster aus Leiterplattenfertigungsanlagen und OSAT-Linien in Taiwan, China und Südkorea widerspiegelt. Taiwan allein erweitert seine CoWoS-Kapazität von 80.000 Wafern pro Monat auf bis zu 130.000 bis Ende 2027, was die Bestellungen für Substratinspektionswerkzeuge unter 10 Mikrometern eskaliert. Chinas inländische AOI-Geräteausgaben beliefen sich im Jahr 2024 auf 22,781 Milliarden CNY (3,19 Milliarden USD) und steigen mit einem jährlichen Tempo von 11,05 %, da staatliche Anreize die Halbleiter-Selbstversorgung fördern.[4]China Electronics Standardization Institute, "Chinesischer AOI-Gerätemarkt," cesi.cn Japan und Südkorea lenken neues Kapital in die Inspektion von Automobilelektronik, um IPC-Klasse-3-Standards für Batteriemanagementsystem- und Traktionsinverter-Leiterplatten zu erfüllen. Südostasien, angeführt von Vietnam und Malaysia, zieht Smartphone- und Server-Montagemigrationen an, steht jedoch vor einer 18- bis 24-monatigen Ausbildungslücke für qualifizierte Prüfingenieure, einem Defizit, das die lokale Einführung von Inline-AOI-Zellen verlangsamt.

Nordamerika hält einen mittleren einstelligen Anteil am Markt für Leiterplatteninspektion und -prüfung, aber die Luft- und Raumfahrt-, Verteidigungs- und Medizinbereiche treiben überdurchschnittliche Werkzeugeinnahmen pro Linie an, da FDA-21-CFR-820- und AS9100-Audits dokumentierte AOI- und AXI-Falsch-Entweich-Metriken erfordern. US-amerikanische Pilotprojekte für fortschrittliche Verpackungen, die von Intel, Amkor und SkyWater durchgeführt werden, schreiben eine Substratinspektionsgenauigkeit unter 1 Mikrometer vor, ein Schwellenwert, der Premium-Computertomografie-Röntgensysteme begünstigt. Europa leitet Automobilelektronikfinanzierung in deutsche, französische und italienische Werke, da das Europäische Chips-Gesetz Anreize für inländische OSAT-Kapazitäten lenkt, was bis 2028 hochauflösende Inspektionsausgaben erfordern wird.

Der Rest-der-Welt-Cluster – Südamerika, der Nahe Osten und Afrika – macht einen niedrigen einstelligen Anteil am globalen Umsatz aus und konzentriert sich weiterhin auf weniger komplexe Unterhaltungselektronik. Mexiko entwickelt sich zu einem Nearshoring-Knotenpunkt für nordamerikanische Automobil-Leiterplatten, doch viele Auftragshersteller verlassen sich aufgrund von Kapitalbeschränkungen noch auf Fliegensondenprüfgeräte. Investitionen in der Golfregion in industrielle IoT- und Solarwechselrichteranlagen könnten die Nachfrage nach Hochleistungs-Leiterplatteninspektion stimulieren, aber die meisten Projekte befinden sich noch in der Machbarkeitsstufe. Folglich verfolgen etablierte Anbieter Pilotprojekte für Inspektion als Dienstleistung, die Hardware, Analysen und Fernexpertise bündeln, um die Einführung in diesen aufstrebenden Märkten zu fördern.

Wettbewerbslandschaft

Die fünf führenden Anbieter – Koh Young Technology, Omron Corporation, ViTrox Corporation, Keysight Technologies und KLA Corporation über seine Orbotech-Einheit – erzielten zusammen einen beträchtlichen Anteil des Umsatzes im Jahr 2025 und bestätigen damit eine mäßig konzentrierte Struktur, die dennoch ausreichend Marktanteil für regionale Spezialisten lässt. Jeder dieser Marktführer ist bestrebt, Deep-Learning-Algorithmen einzubetten, die Falsch-Positive unter 1 % unterdrücken und Fehlerdaten in Sekundenbruchteilen an Liniensteuerungssoftware exportieren – Funktionen, die für Smartphone- und Automobilkunden jetzt obligatorisch sind. Koh Youngs Zenith-2-Plattform, die auf der SMTA International im Oktober 2025 vorgestellt wurde, beansprucht eine geschlossene Rückkopplungsschleife zu Druckern und Bestückungsmaschinen innerhalb von 200 Millisekunden und reduziert die Ausschussraten in Pilotläufen für hochdichte Mobiltelefon-Leiterplatten um bis zu 40 %.

Regionale Herausforderer wie Shenzhen JT Automation und Unicomp Technology unterbieten Listenpreise um 20–30 % innerhalb Chinas und nutzen dabei Provinzsubventionen, die inländische Inhalte bevorzugen. Diese Unternehmen sind in der Unterhaltungselektronik-Montage schnell gewachsen, stehen jedoch bei Medizin- und Luft- und Raumfahrtprojekten vor Hürden, wo OEMs eine geprüfte Konformität mit IPC-9716 und IPC-A-610-Klasse-3-Anforderungen verlangen. Wabtecs Kauf von Evidentes Inspection-Technologies-Sparte für 1,78 Milliarden USD im Juli 2025 signalisiert, dass breitere Industriegeräteanbieter den Elektronikprüfbereich im Auge haben, insbesondere Bahn- und Energiekunden, die eine zerstörungsfreie Prüfung an Leiterplatten, Gussteilen und Schweißnähten erfordern.

Dienstleistungsbasierte Geschäftsmodelle gewinnen an Dynamik, da kleine und mittelgroße Unternehmen Schwierigkeiten haben, 3D-AOI-Maschinen für über 400.000 USD oder CT-AXI-Maschinen für über 1 Million USD zu finanzieren; ViTrox und Omron pilotieren jetzt Abonnementpakete, die pro inspizierter Leiterplatte statt per Hardwareverkauf abrechnen. Software entwickelt sich ebenfalls zu einem Wettbewerbsvorteil: Koh Young, KLA und Omron stellen Programmierschnittstellen bereit, die Fehlerbilder in Cloud-Analyse-Engines ziehen und eine vorausschauende Schablonenersetzung oder Reflow-Profiloptimierung mit minimalem menschlichem Eingriff ermöglichen. Start-ups, die sich auf KI-gestützte Ursachenanalyse konzentrieren – die Inspektionsfehler mit dem Verschleiß von Bestückungsdüsen oder der Viskositätsdrift von Lötpaste verknüpfen –, umwerben erstrangige EMS-Werke, und größere Anbieter reagieren mit Minderheitsbeteiligungen oder exklusiven Lizenzen.

Marktführer in der Branche für Leiterplatteninspektion und -prüfung

Koh Young Technology Inc.

Omron Corporation

KLA Corporation

ViTrox Corporation Berhad

Test Research Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Koh Young Technology stellte die automatisierte optische Inspektionsplattform Zenith 2 auf der SMTA International vor und hob die Deep-Learning-Fehlerklassifizierung mit Falsch-Positiv-Raten unter 1 % und eine 200-Millisekunden-Rückmeldung an vorgelagerte Prozessgeräte hervor.

- August 2025: ViTrox Corporation begann mit der Auslieferung des doppelseitigen automatisierten optischen Inspektionssystems V510Ai, das beide Leiterplattenoberflächen in einem Durchgang scannt und die Inspektionszykluszeit um 40 % reduziert.

- Juli 2025: Wabtec Corporation schloss die Übernahme der Inspection-Technologies-Sparte von Evident für 1,78 Milliarden USD ab und integrierte automatisierte optische, Röntgen- und Ultraschallprüfportfolios unter einer industriellen Inspektionsplattform.

- Juni 2025: Axxon und Mycronic brachten gemeinsam das Modus-CCAOI-System zur automatisierten optischen Inspektion von Konformalbeschichtungen auf den Markt, das Multispektralbildgebung verwendet, um Beschichtungsdicke und -gleichmäßigkeit auf Automobil- und Luft- und Raumfahrt-Leiterplatten zu überprüfen.

- April 2025: Saki Corporation veröffentlichte die Serien 3Si und 3Di-EX, die Lötpasteninspektion und Post-Reflow-AOI in einem einzigen Gehäuse kombinieren und die Fabrikbodenfläche um 30 % reduzieren.

Globaler Berichtsumfang des Marktes für Leiterplatteninspektion und -prüfung

Der Markt für Leiterplatteninspektion und -prüfung umfasst die Prozesse, Dienstleistungen und Technologien, die zur Inspektion und Prüfung von Leiterplatten eingesetzt werden, um deren Qualität, Funktionalität und Konformität mit Branchenstandards sicherzustellen. Dies umfasst verschiedene Inspektions- und Prüfmethoden, die in verschiedenen Fertigungsphasen angewendet werden und auf unterschiedliche Endnutzerindustrien ausgerichtet sind.

Der Bericht über den Markt für Leiterplatteninspektion und -prüfung ist segmentiert nach Inspektions- und Prüfungstyp (optische Inspektionsdienstleistungen, Röntgeninspektionsdienstleistungen, elektrische Prüfdienstleistungen, Funktionsprüfdienstleistungen und Einbrenn-/Stressprüfung), Fertigungsphase (Nacktleiterplatteninspektion, In-Process-PCBA-Inspektion und End-of-Line-PCBA-Prüfung), Endnutzer (Unterhaltungselektronik, Automobil, Industrie, Medizin, Kommunikation und Vernetzung, Luft- und Raumfahrt sowie Verteidigung, Datenverarbeitung und sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Optische Inspektionsdienstleistungen |

| Röntgeninspektionsdienstleistungen |

| Elektrische Prüfdienstleistungen |

| Funktionsprüfdienstleistungen |

| Einbrenn- und Stressprüfung |

| Nacktleiterplatteninspektion |

| In-Process-PCBA-Inspektion |

| End-of-Line-PCBA-Prüfung |

| Unterhaltungselektronik |

| Automobil |

| Industrie |

| Medizin |

| Kommunikation und Vernetzung |

| Luft- und Raumfahrt sowie Verteidigung |

| Datenverarbeitung |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Taiwan | |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Rest der Welt |

| Nach Inspektions- und Prüfungstyp | Optische Inspektionsdienstleistungen | |

| Röntgeninspektionsdienstleistungen | ||

| Elektrische Prüfdienstleistungen | ||

| Funktionsprüfdienstleistungen | ||

| Einbrenn- und Stressprüfung | ||

| Nach Fertigungsphase | Nacktleiterplatteninspektion | |

| In-Process-PCBA-Inspektion | ||

| End-of-Line-PCBA-Prüfung | ||

| Nach Endnutzer | Unterhaltungselektronik | |

| Automobil | ||

| Industrie | ||

| Medizin | ||

| Kommunikation und Vernetzung | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Datenverarbeitung | ||

| Sonstige Endnutzer | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Taiwan | ||

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden globale Leiterplatteninspektion und -prüfungsaktivitäten bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 5,94 Milliarden USD erreichen.

Welche Inspektionsmodalität wächst bis 2031 am schnellsten?

Röntgeninspektionsdienstleistungen werden voraussichtlich die höchste CAGR von 5,92 % verzeichnen, da sie unterflächige Fehler erkennen, die für optische Systeme unsichtbar sind.

Warum gilt der asiatisch-pazifische Raum als Schlüsselregion für die Nachfrage nach Leiterplatteninspektion?

Die Region beherbergt mehr als 70 % der Leiterplattenfertigungs- und OSAT-Kapazitäten, und ihre Fertigungsanlagen erweitern fortschrittliche Verpackungslinien, die hochauflösende Inspektion erfordern.

Wie beeinflussen Automobiltrends die Inspektionsanforderungen?

Elektrofahrzeug-Leistungsmodule und ADAS-Leiterplatten schreiben IPC-A-610-Klasse-3-Nullfehlerstandards vor und treiben eine 100-prozentige AOI- und Röntgenabdeckung für jede Einheit an.

Welche Hindernisse verlangsamen die Einführung bei kleinen und mittelgroßen Herstellern?

Kapitalkosten von über 400.000 USD für 3D-AOI und über 1 Million USD für CT-Röntgensysteme sowie der Mangel an qualifizierten Prüfingenieuren verzögern Gerätekäufe in Schwellenmärkten.

Seite zuletzt aktualisiert am: