Marktgröße und Marktanteil der Leiterplattenbestückung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

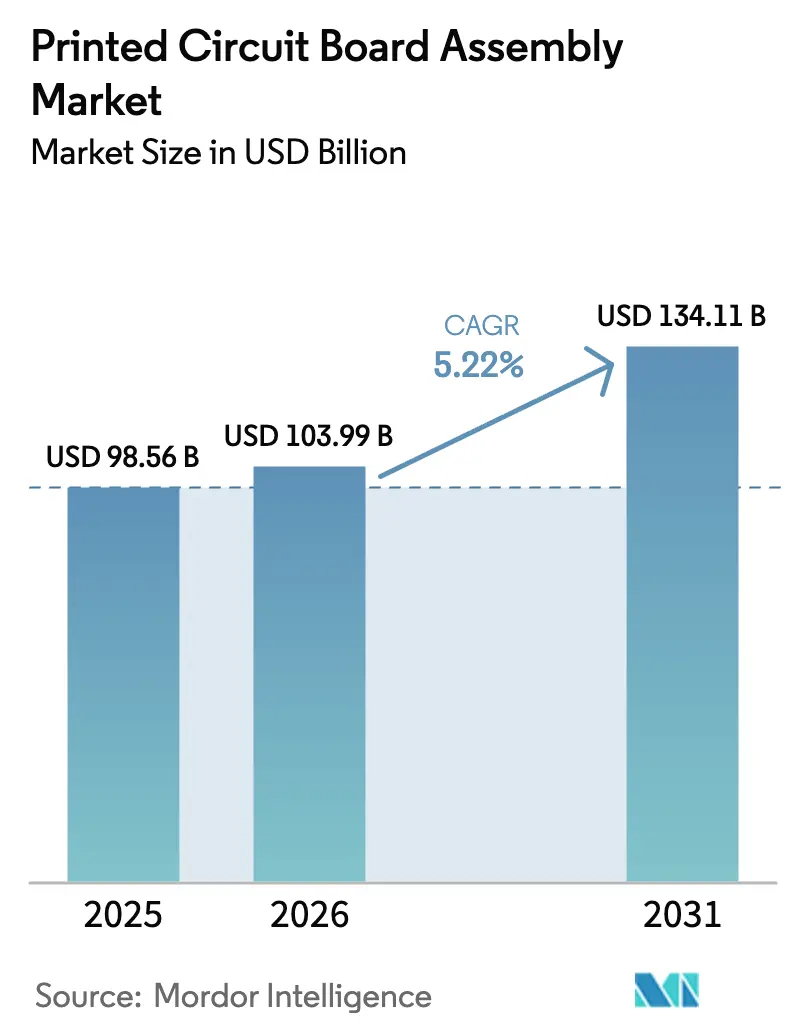

| Marktgröße (2026) | 103.99 Milliarden US-Dollar |

| Marktgröße (2031) | 134.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

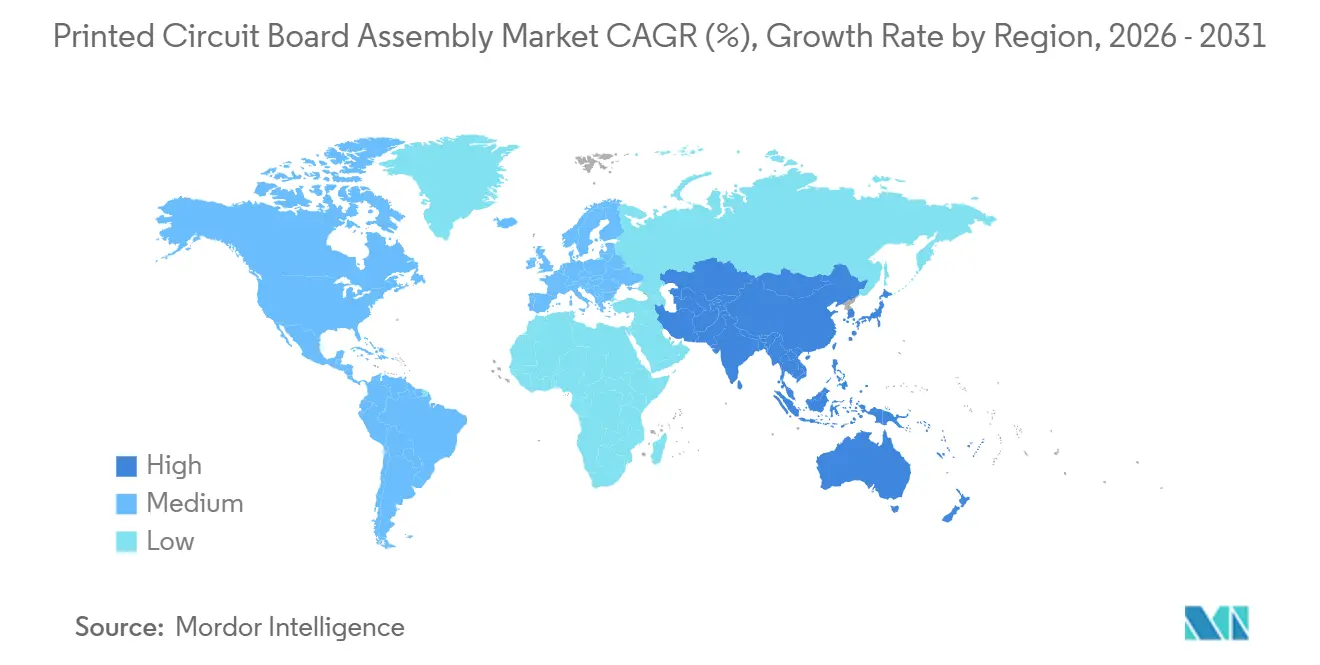

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

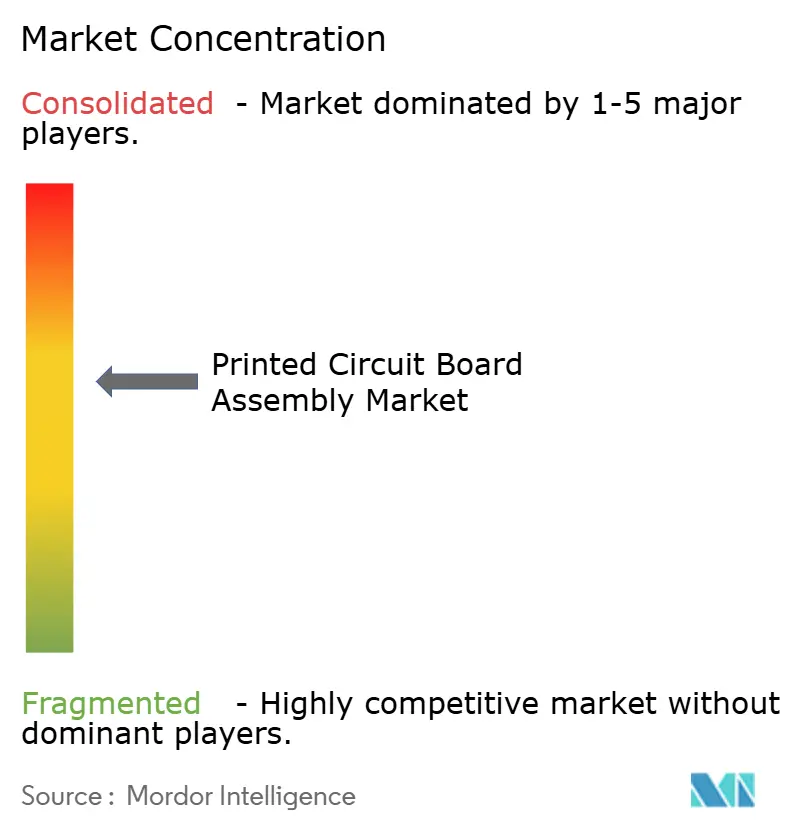

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Leiterplattenbestückung von Mordor Intelligence

Der Markt für Leiterplattenbestückung erreichte im Jahr 2026 eine Marktgröße von USD 103,99 Milliarden und wird voraussichtlich bis 2031 USD 134,11 Milliarden erreichen, was einem CAGR von 5,22 % über den Prognosezeitraum entspricht. Das Wachstum spiegelt eine Verlagerung von hochvolumigen Verbraucherfertigungen hin zu margenstarken Bestückungen für die Elektrifizierung im Automobilbereich, Hyperscale-Rechenzentren und Konstellationen im niedrigen Erdorbit wider. Die Nachfrage nach Oberflächenmontagetechnologie-Linien, die 0201-metrische Platzierungen unterstützen, bleibt stark, doch Mischtechnologie-Linien expandieren, da Luft- und Raumfahrt- sowie Industriekunden die Robustheit der Durchsteckmontage für anspruchsvolle Betriebszyklen suchen. Vertragsbestücker reagieren mit größeren Stickstoff-Reflow-Öfen, sequenziellen Laminierungsfähigkeiten und Inline-Impedanzmodellierungswerkzeugen – Maßnahmen, die die Investitionsintensität erhöhen, aber Premiumpreise sichern. Gleichzeitig verlagern Originalgerätehersteller ihre Strategie hin zu partiellen Turnkey-Engagements, um Beschaffungsrisiken zu übertragen und Expertise in der fertigungsgerechten Konstruktion zu gewinnen, was die Margen der Bestücker trotz volatiler Kupferpreise verbessert, die die Preisbandbreite an der Londoner Metallbörse im Jahr 2025 auf USD 2.200 pro Tonne ausgeweitet haben. Die regionale Diversifizierung ist ebenfalls bedeutsam: Der asiatisch-pazifische Raum behält eine klare Kostenführerschaft, aber Nordamerika und Europa lenken Investitionen in Medizingeräte- und Verteidigungsprogramme, wo Zertifizierungsbarrieren am Endmarkt die Renditen stärken.

Wichtigste Erkenntnisse des Berichts

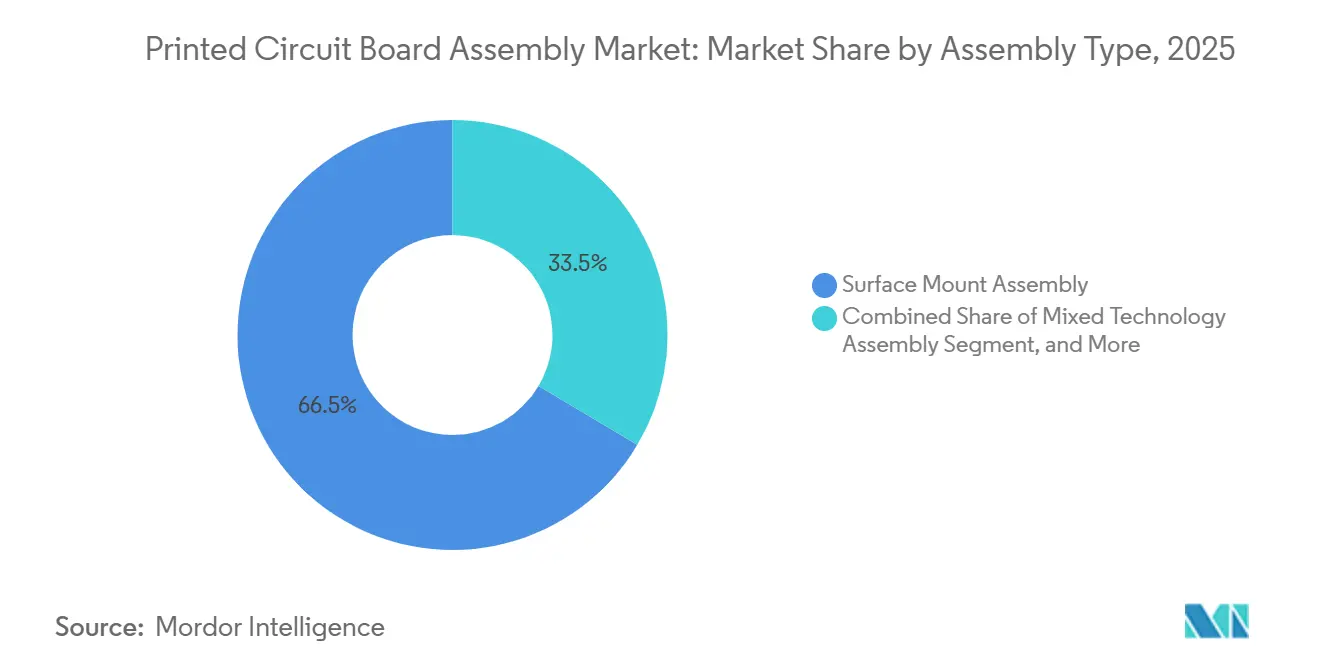

- Nach Bestückungsart hielt die Oberflächenmontagetechnologie im Jahr 2025 einen Umsatzanteil von 66,47 %; Mischtechnologie-Linien werden voraussichtlich bis 2031 mit einem CAGR von 5,63 % wachsen.

- Nach Kundenbindungsmodell erfasste die Fertigung nach Vorgabe im Jahr 2025 einen Marktanteil von 58,77 % am Markt für Leiterplattenbestückung, während der partielle Turnkey bis 2031 voraussichtlich mit einem CAGR von 6,14 % wachsen wird.

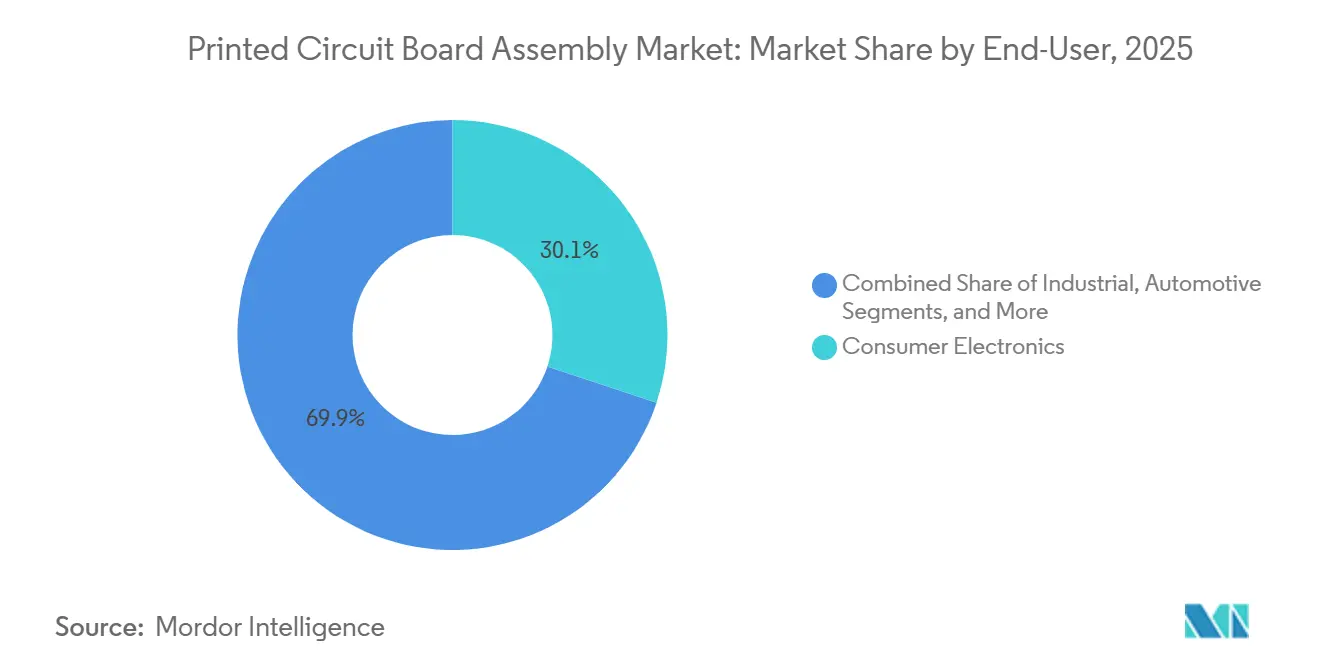

- Nach Endnutzer entfiel auf die Automobilelektronik ein inkrementelles Wachstum von 5,92 % – die schnellste Rate im Betrachtungszeitraum; die Unterhaltungselektronik behielt im Jahr 2025 einen Umsatzanteil von 30,11 %.

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 71,82 % des Umsatzes und expandiert bis 2031 mit einem CAGR von 6,72 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Leiterplattenbestückung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Erneuerungszyklen in der Unterhaltungselektronik | +0.8% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schnelle Elektrifizierung von Fahrzeugen steigert die Nachfrage nach Leiterplatten im Automobilbereich | +1.2% | Global, angeführt von China, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| 5G-Infrastrukturausbau beschleunigt Bestellungen für HDI- und HF-Leiterplatten | +0.9% | Global, frühe Einführung in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Cloud- und Hyperscale-Rechenzentren treiben hochlagige Server-Leiterplatten an | +1.0% | Global, konzentriert in Nordamerika und asiatisch-pazifischem Raum | Langfristig (≥ 4 Jahre) |

| Chiplet-basierte heterogene Integration fördert Paketsubstratvolumina | +0.7% | Global, angeführt von Nordamerika und Taiwan | Langfristig (≥ 4 Jahre) |

| Aufbau von LEO-Satellitenkonstellation erfordert strahlungsgehärtete Leiterplatten | +0.3% | Global, mit Fertigung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Erneuerungszyklen in der Unterhaltungselektronik

Die Erneuerungsintervalle verkürzten sich von 36 Monaten im Jahr 2020 auf 24 Monate im Jahr 2025, da abonnementbasierte Upgrades an Bedeutung gewannen und 0,8 Prozentpunkte zum Wachstum beitrugen. Hersteller übernehmen nun herausnehmbare Akkudesigns, um bevorstehenden Richtlinien der Europäischen Union zu entsprechen – eine Umstellung, die 15–20 % mehr Oberflächenmontagebauteile pro Mobiltelefon hinzufügt. Tablet-Lieferungen gingen im Jahr 2025 um 8 % zurück, doch die Lagenanzahl der Leiterplatten stieg von 8 auf 12, um Modems, Haptik und Digitalisierer auf schlankeren Stapeln zu konsolidieren. Faltbare Displays vertiefen die Nachfrage nach flexiblen Bestückungen, die für 200.000 Faltungen zertifiziert sind – Fähigkeiten, die weniger als zehn globale Bestücker besitzen. Zusammen treiben diese Trends die Bestückungsdichten über 150 Bauteile pro Quadratzoll, was Schablonenlieferanten zwingt, Pasten unter 20 Mikrometer zu liefern, und die Nachfrage nach automatischer optischer Inspektion verstärkt.

Schnelle Elektrifizierung von Fahrzeugen steigert die Nachfrage nach Leiterplatten im Automobilbereich

Der Elektronikanteil pro Leichtfahrzeug stieg im Jahr 2025 auf USD 720 und wird voraussichtlich bis 2030 USD 1.100 erreichen, da die Durchdringung von batterieelektrischen Fahrzeugen zunimmt. Zentralisierte Zonensteuerungen, die bis zu 120 diskrete Steuergeräte ersetzen, erhöhen die Lagenanzahl der Bestückung auf über 16 und erfordern sequenzielle Laminierung und Laserbohrung. Die Neue-Klasse-Plattform von BMW beispielsweise zielt darauf ab, das Kabelbaum-Gewicht bis 2027 durch Konsolidierung um 30 % zu reduzieren, während 48-Volt-Architekturen 6-Unzen-Kupfer und Wärmevias erfordern, die 150 W/in² ableiten.[1]BMW AG, "Neue Klasse Electronics Architecture," bmw.com Bestücker investieren daher in Reflow unter Stickstoffatmosphäre und Flugsondenimpedanztests, um AEC-Q100-Klasse-1-Zyklen von −40 °C bis +125 °C zu erfüllen. Das Ergebnis ist ein Anstieg des CAGR des Marktes für Leiterplattenbestückung um 1,2 Prozentpunkte.

5G-Infrastrukturausbau beschleunigt Bestellungen für HDI- und HF-Leiterplatten

Die globale Anzahl der Basisstationen erreichte im Jahr 2025 1,8 Millionen, wobei Millimeterwellen-Kleinzellen eine Einfügungsdämpfung von unter 0,3 dB/in bei 28 GHz erfordern. Die Disaggregation von Open RAN verlagert Rechenlasten auf Edge-Leiterplatten, die mit FPGAs und SoCs bestückt sind und mehr als 200 W dissipieren. Verizons Einsatz von 10.000 C-Band-Standorten im Jahr 2025 unterstreicht die Materialinflation: Hochfrequenzlaminate von Rogers kosten 40 % mehr als FR-4, sind aber nun ein Designstandard. Die automatische Inspektion ist der neue Engpass, da nur eine Handvoll Anbieter eine 50-µm-Fehlererkennung bei Liniengeschwindigkeiten über 1 m/min anbieten. Zusammen fügen diese Faktoren 0,9 Prozentpunkte zum CAGR hinzu und festigen HF- und HDI-Linien als strategische Investitionspriorität für Vertragsfertigungsunternehmen.

Cloud- und Hyperscale-Rechenzentren treiben hochlagige Server-Leiterplatten an

Die Investitionsausgaben für Hyperscale erreichten im Jahr 2025 USD 220 Milliarden, und Server-Hauptplatinen erfassten 12 % dieser Ausgaben. Moderne Einzel-Sockel-Designs integrieren 128-Kern-Prozessoren und 1 TB Arbeitsspeicher auf 24- bis 32-lagigen Leiterplatten, was die Nachfrage nach impedanzkontrollierten Stapeln mit 50-Ω-Leiterbahnen von Gleichstrom bis 10 GHz steigert. Die modularen Spezifikationen des Open Compute Project verlängern die Leiterplatten-Nutzungsdauer von drei auf sieben Jahre, was die Gesamtbetriebskosten verbessert, aber die anfängliche Leiterplattenkomplexität erhöht. Originaldesignhersteller wie Quanta umgehen Markenserver-Anbieter, was die Bruttomargen komprimiert, aber das Volumen verdreifacht. Paketsubstratvolumina werden weiter anschwellen, da Chiplet-Designs zunehmen, was den CAGR um 1,0 Prozentpunkte anhebt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kupferpreise belasten die Fertigungsmargen | -0.6% | Global, akute Auswirkungen im asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltvorschriften für Chemikalien in der Leiterplattenfertigung | -0.4% | Europa und Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe bei der ABF-Harzversorgung für hochwertige Substrate | -0.3% | Global, konzentriert in Taiwan und Japan | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Oberflächenmontagetechnologie-Bestückung in Südostasien | -0.2% | Südostasien, Ausstrahlungseffekte auf Südasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kupferpreise belasten die Fertigungsmargen

Kupfer wurde im Jahr 2025 zwischen USD 8.200 und USD 10.400 pro Tonne gehandelt – eine Bandbreite von 21 %, die die Fertigungsmargen um bis zu 3 Punkte reduzierte.[2]London Metal Exchange, "LME Primary Copper Prices 2025," lme.com Bestücker halten nun 60 Tage Folienvorrat zur Absicherung, gegenüber 30 Tagen im Jahr 2020. Gleichzeitig senken dünnere 12-µm-Folien, die in HDI-Fertigungen verwendet werden, die Rohstoffkosten um 15 %, treiben aber die Fehlerquoten auf 350 ppm, da Folien beim Laminieren reißen. Vertikal integrierte Akteure wie TTM Technologies hielten im Jahr 2025 Bruttomargen von 14 % gegenüber 9 % für Spotkäufer. Bis sich die Kupferversorgungselastizität verbessert, sieht sich der Markt für Leiterplattenbestückung einem Hemmnis von 0,6 Prozentpunkten beim CAGR gegenüber.

Strenge Umweltvorschriften für Chemikalien in der Leiterplattenfertigung

Die Europäische Union fügte im Jahr 2024 12 Per- und Polyfluoralkylsubstanzen zur REACH-Beschränkungsliste hinzu, was Lötmaskenreformulierungen erfordert, die die Materialkosten um 8–12 % erhöhen. Halogenfreie Laminate, die von Automobil- und Medizinkunden bevorzugt werden, haben Glasübergangstemperaturen, die 15 °C niedriger sind als die ihrer bromierten Gegenstücke, was das Delaminierungsrisiko unter bleifreiem Lot bei 245 °C erhöht. China verschärfte die VOC-Emissionsgrenzwerte im Jahr 2025 auf 50 mg/m³, was katalytische Oxidatoren erfordert, die USD 2 Millionen kosten und die Stromrechnungen um 12 % erhöhen. Genehmigungszyklen in Vietnam und Thailand erstrecken sich auf 18 Monate und haben bereits acht Kapazitätsprojekte im Wert von USD 450 Millionen verzögert. Die kumulative Auswirkung reduziert das Wachstum des Marktes für Leiterplattenbestückung um 0,4 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bestückungsart: Mischtechnologie gewinnt an Bedeutung, da die Anforderungen an Robustheit steigen

Mischtechnologie-Linien werden voraussichtlich bis 2031 mit einem CAGR von 5,63 % expandieren und damit den Gesamtdurchschnitt des Marktes für Leiterplattenbestückung übertreffen. Oberflächenmontageprozesse machten im Jahr 2025 noch 66,47 % des Umsatzes aus, dank Smartphone- und Tablet-Fertigungen mit über 150 Platzierungen pro Quadratzoll. Die Durchsteckmontage bleibt in Leistungsumwandlungs- und Verteidigungsmodulen verankert, wo Vibrationen 20 g überschreiten können und Temperaturzyklen von −55 °C bis +125 °C reichen.[3]IPC, "IPC-A-610 Rev H," ipc.org Die Marktgröße für flexible Leiterplattenbestückung für Ladeausrüstung von Elektrofahrzeugen steigt ebenfalls, da 400-A-Sammelschienen mechanische Befestigung gegenüber Löten erfordern. Die automatische Inspektion mit 3D-Lötprofilerstellung wird zum Standard, doch nur 30 % der Bestücker in Südostasien besitzen solche Systeme, was Ausbeuteverbesserungen einschränkt.

Einpresskontakte reduzieren gelötete Durchsteckmontage-Volumina jährlich um 12 %, aber die Beschichtungsdicke muss 40 µm überschreiten, um Fassberstungen bei 80-N-Einpressungen zu vermeiden. Gleichzeitig bilden Oberflächenmontagebauteile kleiner als 0201 metrisch nun 22 % der Smartphone-Platzierungen, was Schablonen-Seitenverhältnisse unter 1,2 drückt und die Ausbruchsraten verdoppelt. Infolgedessen balanciert die Mischtechnologie-Einführung Zuverlässigkeit mit Verdichtung und verstärkt ihr überdurchschnittliches Wachstumsprofil im Markt für Leiterplattenbestückung.

Nach Kundenbindungsmodell: Partieller Turnkey erfasst Designauslagerung

Die Fertigung nach Vorgabe sicherte sich im Jahr 2025 58,77 % des Umsatzes, doch partielle Turnkey-Engagements werden voraussichtlich bis 2031 jährlich um 6,14 % wachsen, da Originalgerätehersteller Unterstützung bei der fertigungsgerechten Konstruktion suchen. Partieller Turnkey ermöglicht es Bestückern, direkt mit Distributoren zu verhandeln, eine inkrementelle Materialmarge von 8–12 % zu erzielen und gleichzeitig das Obsoleszenzrisiko zu übernehmen, wenn die Prognoseabweichung 15 % übersteigt. Automobilzulieferer der ersten Ebene spezifizieren nun die Entwicklung von In-Circuit-Test-Vorrichtungen in ihren partiellen Turnkey-Leistungsbeschreibungen, was die Bruttomargen für qualifizierte Anbieter auf 18–22 % anhebt. Umgekehrt bleiben designunterstützte Engagements eine Nische und bedienen Medizingeräte-Prototypen, bei denen Rückverfolgbarkeitsprämien Ingenieurshonorare von 25–40 % rechtfertigen.

Turnkey-Lieferanten müssen genehmigte Lieferantenlisten mit bis zu 500 Herstellern pflegen – eine Belastung, die für kleinere Betriebe ohne Enterprise-Resource-Planning-Systeme im Wert von USD 1 Million nicht zu bewältigen ist. Konsignationsmodelle verwischen die Unterschiede weiter und reduzieren den Betriebskapitaleinsatz um bis zu 30 %. Insgesamt positionieren partielle Turnkey-Dynamiken das Engagementmodell als das am schnellsten wachsende Segment des Marktes für Leiterplattenbestückung.

Nach Endnutzer: Automobilelektronik übertrifft Verbrauchersegmente

Automobilelektronik wird voraussichtlich bis 2031 mit einem CAGR von 5,92 % wachsen und damit die Unterhaltungselektronik übertreffen, obwohl letztere im Jahr 2025 einen Umsatzanteil von 30,11 % hält. Zentralisierte Domänensteuerungen, Over-the-Air-Update-Module und Sensorfusionsleiterplatten treiben den Markt für Leiterplattenbestückung in Fahrzeugen an, da die Bauteilanzahl pro Fahrzeug über 60 steigt. Smartphone-Lieferungen gingen im Jahr 2025 um 4 % zurück, doch der Leiterplattenwert pro Mobiltelefon stieg um 9 % aufgrund von Biometrie unter dem Display, Periskopkameras und mmWave-Transceivern. Faltbildschirm-Telefone erfordern flexible Leiterplatten, die die Fehlerquoten von 180 ppm auf 320 ppm erhöhen, was die Nachfrage nach präziser Reflow-Profilierung intensiviert.

Industrieautomatisierungsaufträge für konformalbeschichtete Leiterplatten, die für 85 % Luftfeuchtigkeit ausgelegt sind, wachsen ebenfalls, während Kommunikationsgeräte auf 800-GbE migrieren und eine differentielle 50-Ω-Leitungsführung innerhalb einer Toleranz von ±5 % über 20 GHz erfordern. Medizingeräte halten sich an ISO 13485 und 21 CFR 820, was die Dokumentationskosten um 30–50 % erhöht, aber Bruttomargen über 18 % erzielt. Insgesamt verlagern diese Dynamiken den Umsatz in Richtung Automobil und andere hochzuverlässige Branchen und verbreitern die Marktpräsenz.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 71,82 % des globalen Umsatzes und beschleunigt sich bis 2031 mit 6,72 % – der schnellste regionale CAGR im Markt für Leiterplattenbestückung. China bestückte im Jahr 2025 1,4 Milliarden Smartphones, doch die Einstiegsproduktion verlagert sich nach Vietnam und Indien, da die Arbeitskosten in Guangdong jährlich um 6 % steigen. Taiwan lieferte 42 % der Server-Hauptplatinen und nutzte seine Nähe zu fortschrittlichen Verpackungsfabriken, um 48-Stunden-Lieferfenster für Hyperscaler zu erreichen. Indien verzeichnete im Jahr 2025 eine Elektronikproduktion von USD 118 Milliarden und zieht durch 25 % Kapitalsubventionen neue Investitionen an, importiert jedoch noch 65 % der Oberflächenmontagebauteile.

Japans Umsatz fiel im Jahr 2025 um 3 %, da die Automobilmontage von Originalgeräteherstellern ins Ausland verlagert wurde, doch das Land behielt die Führung bei Robotik- und Bildgebungsbestückungen, die Fehlerquoten unter 10 ppm erfordern. Südkorea skaliert flexible Leiterplatten für Falttelefone und Automobilbildschirme – ein Segment, in dem Samsung und LG Display 58 % des globalen Umsatzes kontrollierten. Südostasien zog im Jahr 2025 USD 12 Milliarden an Elektronikinvestitionen an, getrieben durch Reshoring-Strategien zur Reduzierung geopolitischer Risiken.

Nordamerika wuchs im Jahr 2025 um 4,2 % und erfasst nun 62 % der Ausgaben für Medizin- und Luft- und Raumfahrtleiterplatten aufgrund von Buy-America-Bestimmungen. Europas Automobilabschwung dämpfte den Umsatz, doch der Fokus auf Industrie- und Automobilqualitätsleiterplatten hielt Bruttomargen von 16 % aufrecht – vier Punkte höher als der asiatisch-pazifische Durchschnitt. Der Rest der Welt, hauptsächlich Mexiko, stieg als Nearshoring-Drehscheibe für nordamerikanische Kunden auf und hob den Marktanteil der Region für Leiterplattenbestückung im Jahr 2025 auf 6 %.

Wettbewerbslandschaft

Der Markt für Leiterplattenbestückung weist eine moderate Konzentration auf; die Top-10-Anbieter machten im Jahr 2025 einen erheblichen Anteil des Umsatzes aus, doch die Fragmentierung bleibt in Nischenvertikalen bestehen. Hon Hai Precision Industry, Pegatron und Wistron zusammen machen über 40 % der Smartphone- und Tablet-Volumina aus und treiben die Arbeitskosten pro Leiterplatte auf USD 1,80 gegenüber USD 3,20 für mittelständische Wettbewerber.

Jabil, Flex und Sanmina zielen auf Automobil- und Industriesegmente ab und haben die Fehlerausbruchsraten durch den Einsatz KI-basierter Klassifizierungssysteme auf 50 ppm gesenkt. Benchmark Electronics und Plexus nutzen regulatorische Markteintrittsbarrieren in den Märkten für Implantate und Luft- und Raumfahrt, wo ISO-13485- und AS9100-Zertifizierungen bis zu 24 Monate in Anspruch nehmen können.

Die Technologieeinführung bleibt das entscheidende Differenzierungsmerkmal. Bis 2025 hatten 38 Geräteanbieter die IPC-HERMES-9852-Maschine-zu-Maschine-Protokolle übernommen, was die Umrüstzeiten von 45 Minuten auf 12 Minuten für Hochmix-Lose reduzierte. Edge-Computing-Leiterplatten für autonome Fahrzeuge bieten neuen Weißraum: Domänensteuerungen, die 200 W auf einem einzigen Substrat dissipieren, erfordern fortschrittliche Dampfkammerkühlung und erzielen Bruttomargen von über 20 %. Regionale Neueinsteiger in Vietnam und Indien genießen durch staatliche Anreize Kostenvorteile von 8–12 %, sehen sich jedoch 18-monatigen Automobilqualifizierungszyklen gegenüber, die schnelle Marktanteilsgewinne begrenzen.

Marktführer der Leiterplattenbestückungsbranche

Hon Hai Precision Industry Co. Ltd.

Pegatron Corporation

Jabil Inc.

Flex Ltd.

Sanmina Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Foxconn verpflichtete sich zu USD 1,2 Milliarden, um vier Oberflächenmontagetechnologie-Linien in Tamil Nadu, Indien, hinzuzufügen, mit dem Ziel von 12 Millionen Smartphone-Leiterplatten jährlich bis Q4 2026, und schafft 8.000 Arbeitsplätze im Rahmen des indischen produktionsgebundenen Anreizprogramms.

- November 2025: Jabil erwarb einen europäischen Automobilelektronik-Bestücker für USD 340 Millionen, fügte ISO-26262-Fähigkeiten hinzu und erhöhte die Kapazität für 48-Volt-Leistungselektronik um 35 %.

- Oktober 2025: Flex eröffnete eine USD 280 Millionen teure Fabrik in Guadalajara, Mexiko, mit sechs Hochgeschwindigkeits-Oberflächenmontagetechnologie-Linien, die eine 25-µm-Fehlererkennung bei 1,2 m/min ermöglichen, und zielt auf die Nearshoring-Nachfrage im Automobil- und Industriebereich ab.

- September 2025: Sanmina erhielt einen Fünfjahresvertrag über USD 420 Millionen für Hauptplatinen mit einem nordamerikanischen Hyperscaler, der 28-lagige Leiterplatten mit einer Dichte von 180 Bauteilen/in² umfasst.

- August 2025: Pegatron reservierte USD 150 Millionen, um die vietnamesische Kapazität für acht Millionen Laptop-Hauptplatinen bis Mitte 2026 zu erweitern, da Kunden ihre Abhängigkeit von China diversifizieren.

Berichtsumfang des globalen Marktes für Leiterplattenbestückung

Der Markt für Leiterplattenbestückung umfasst den Prozess der Bestückung von Leiterplatten (PCBs) durch das Montieren elektronischer Bauteile zur Herstellung funktionaler elektronischer Schaltkreise. Dieser Markt umfasst verschiedene Bestückungsarten, Kundenbindungsmodelle und Endnutzeranwendungen in verschiedenen Regionen.

Der Bericht zum Markt für Leiterplattenbestückung ist segmentiert nach Bestückungsart (Oberflächenmontage, Durchsteckmontage und Mischtechnologie), Kundenbindungsmodell (Fertigung nach Vorgabe, Partieller Turnkey und Designunterstützung), Endnutzer (Mobilgeräte, Unterhaltungselektronik, Computer, Industrie, Automobil, Kommunikation, Beleuchtung, Medizin und sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Die Marktprognosen werden in Wert (USD) angegeben.

| Oberflächenmontagebestückung |

| Durchsteckmontagebestückung |

| Mischtechnologiebestückung |

| Fertigung nach Vorgabe (PCBA) |

| Partieller Turnkey (PCBA) |

| Designunterstützte Bestückung (PCBA) |

| Mobilgeräte (Smartphones und Tablets) |

| Unterhaltungselektronik |

| Computer (PCs/Desktop/Laptops) |

| Industrie |

| Automobil |

| Kommunikation |

| Beleuchtung |

| Medizin |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Taiwan | |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Rest der Welt |

| Nach Bestückungsart | Oberflächenmontagebestückung | |

| Durchsteckmontagebestückung | ||

| Mischtechnologiebestückung | ||

| Nach Kundenbindungsmodell | Fertigung nach Vorgabe (PCBA) | |

| Partieller Turnkey (PCBA) | ||

| Designunterstützte Bestückung (PCBA) | ||

| Nach Endnutzer | Mobilgeräte (Smartphones und Tablets) | |

| Unterhaltungselektronik | ||

| Computer (PCs/Desktop/Laptops) | ||

| Industrie | ||

| Automobil | ||

| Kommunikation | ||

| Beleuchtung | ||

| Medizin | ||

| Sonstige Endnutzer | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Taiwan | ||

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzniveau wird der globale Markt für Leiterplattenbestückung bis 2031 voraussichtlich erreichen?

Der Wert wird voraussichtlich bis 2031 auf USD 134,11 Milliarden steigen, was einem CAGR von 5,22 % ab 2026 entspricht.

Wie schnell werden Mischtechnologie-Linien im Zeitraum 2026–2031 expandieren?

Die Mischtechnologiebestückung wird voraussichtlich einen CAGR von 5,63 % erzielen und damit den Gesamtsektor übertreffen, da robuste Anwendungen zunehmen.

Welche Region wird voraussichtlich bis 2031 die stärkste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum führt mit einem CAGR von 6,72 %, angetrieben durch die Integration der Elektrofahrzeug-Lieferkette in China, Verpackungsfortschritte in Taiwan und Anreizprogramme in Indien.

Warum verlagern Originalgerätehersteller ihre Strategie hin zu partiellen Turnkey-Engagements?

Partielle Turnkey-Modelle übertragen Aufgaben der fertigungsgerechten Konstruktion und der Komponentenbeschaffung auf Bestücker, was die Materialmargenerziehlung um 8–12 % steigert und gleichzeitig das Risiko für Originalgerätehersteller reduziert.

Welcher Kerntrend treibt die Nachfrage nach hochlagigen Leiterplatten in Servern an?

Hyperscale-Betreiber übernehmen Einzel-Sockel-Architekturen mit 128-Kern-Prozessoren, was die Leiterplattenstapel auf 24–32 Lagen anhebt, um dichte Strom- und Speicherleitungsführung zu ermöglichen.

Wie beeinflussen Kupferpreisschwankungen die Fertigungswirtschaft?

Die Volatilität zwischen USD 8.200 und USD 10.400 pro Tonne zwingt Hersteller, die Kupferfolienvorratstage zu verdoppeln, und reduziert die Bruttomargen um bis zu 3 Prozentpunkte.

Seite zuletzt aktualisiert am: