Marktgröße und Marktanteil für Leiterplatten in der Unterhaltungselektronik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 34.76 Milliarden US-Dollar |

| Marktgröße (2031) | 42.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

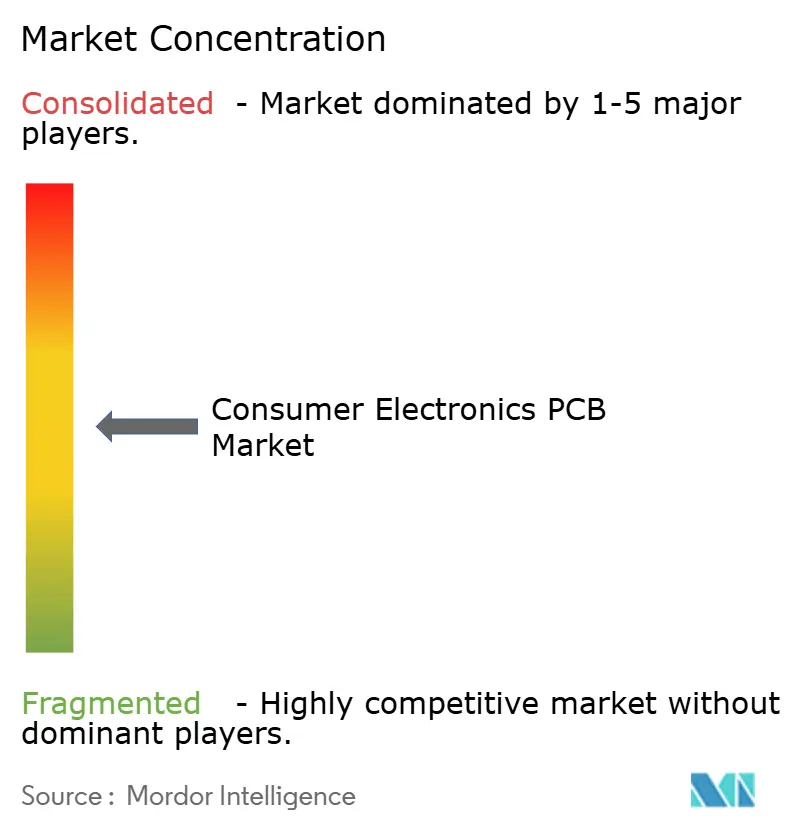

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Leiterplatten in der Unterhaltungselektronik von Mordor Intelligence

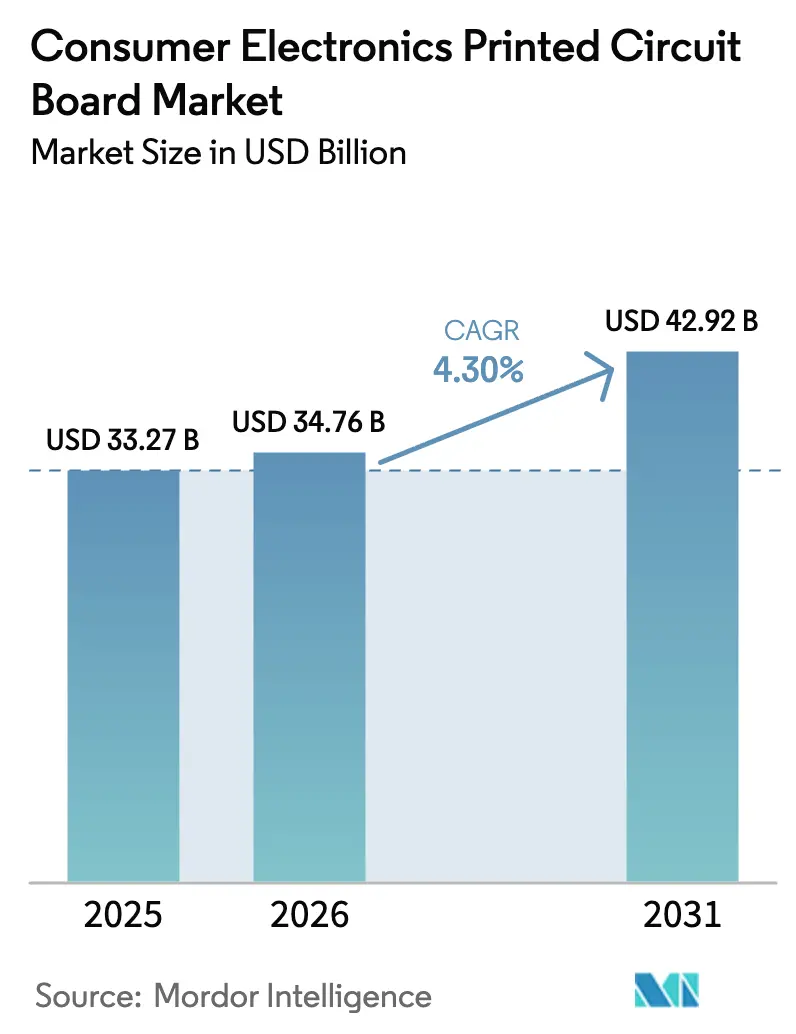

Die Marktgröße für Leiterplatten in der Unterhaltungselektronik wird für 2025 auf 33,27 Milliarden USD und für 2026 auf 34,76 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 42,92 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,30 % von 2026 bis 2031 entspricht.

Diese stetige Entwicklung verbirgt eine wachsende Leistungslücke zwischen Herstellern von Standardleiterplatten und hochmargigen Substratspezialisten – eine Kluft, die durch knappes ABF-Filmangebot, steigende Kupferkosten sowie die zunehmende Nachfrage nach geräteseitiger künstlicher Intelligenz, hochdichten Verbindungsleiterplatten und flexiblen Formfaktoren angetrieben wird. Führende Smartphone-Marken sichern sich mehrjährige Kapazitäten für Hochdichte Verbindungsleiterplatten, um Markteinführungstermine zu gewährleisten, während westliche Subventionen und indische produktionsgekoppelte Anreize die geografischen Versorgungsmuster neu gestalten. Die Investitionsausgaben taiwanesischer, japanischer und europäischer Marktführer übersteigen nun historische Normen und signalisieren, dass die nächste Wachstumsphase Prozesskontrolle, Materialinnovation und geografisch diversifizierte Produktionsstandorte belohnen wird. Gleichzeitig erhöhen regulatorische Anforderungen – von Elektroschrott-Sammelzielen bis zur Verschärfung von Exportkontrollen – die Compliance-Komplexität, was gut kapitalisierten etablierten Unternehmen zugute kommt.

Wichtigste Erkenntnisse des Berichts

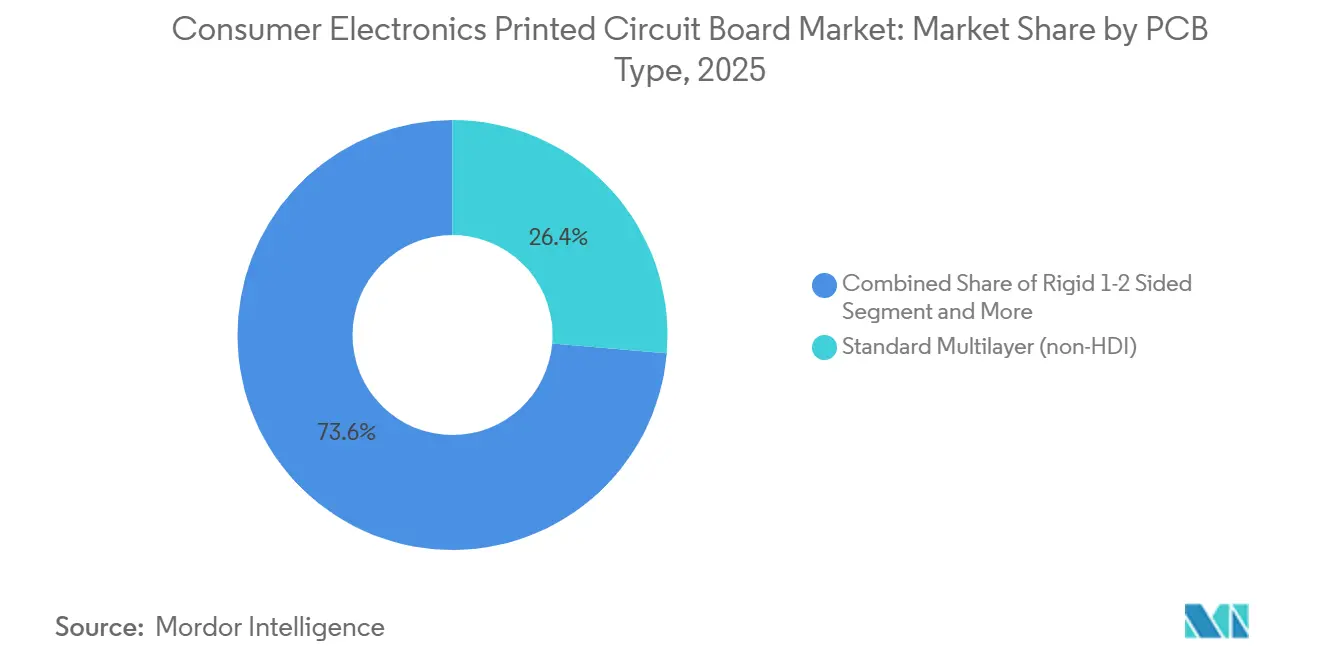

- Nach Leiterplattentyp hielt Standard-Mehrlagig im Jahr 2025 einen Marktanteil von 26,36 % am Markt für Leiterplatten in der Unterhaltungselektronik, während Flexible Schaltungen bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen werden.

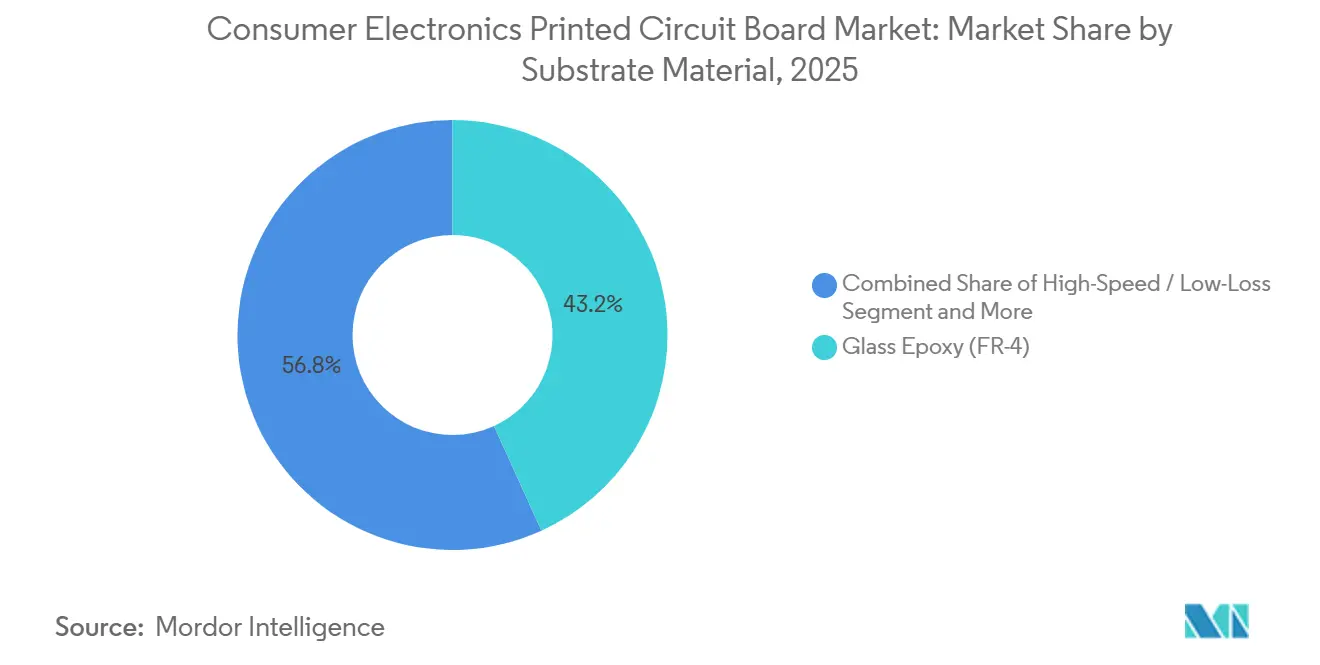

- Nach Substratmaterial entfiel im Jahr 2025 ein Anteil von 43,21 % der Marktgröße für Leiterplatten in der Unterhaltungselektronik auf Glasepoxid; Polyimid verzeichnet bis 2031 eine CAGR von 5,70 %.

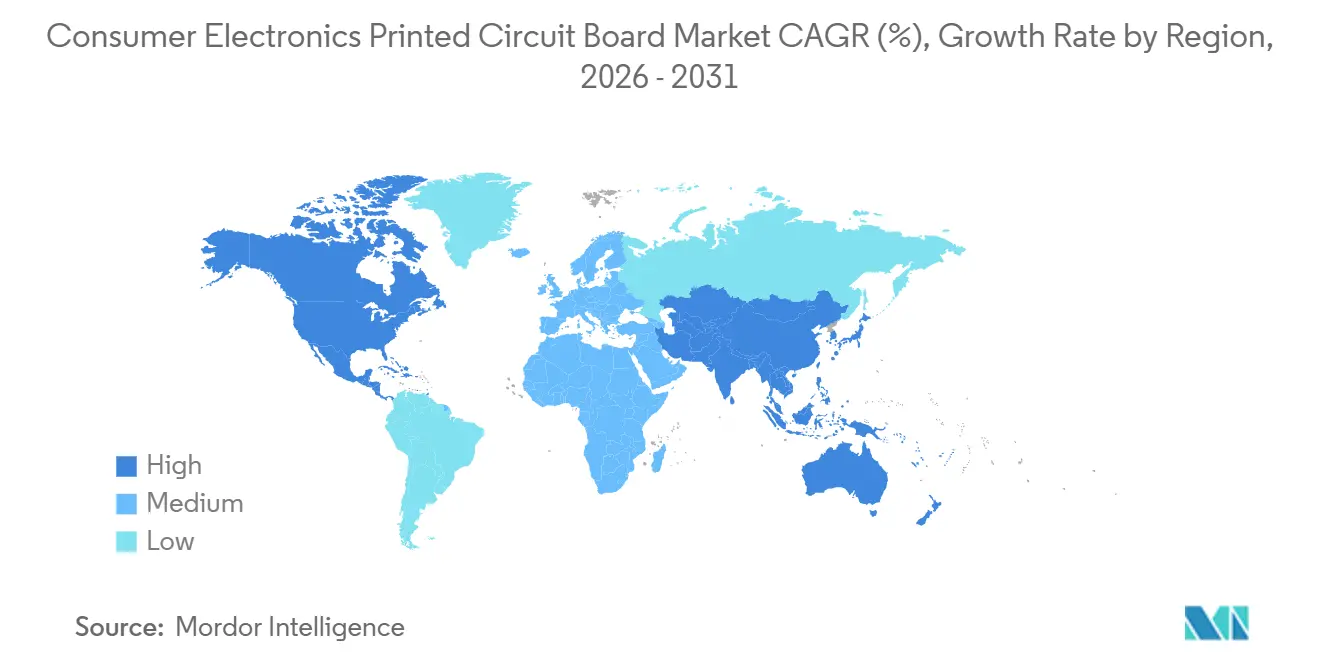

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 84,01 %, und die Region entwickelt sich bis 2031 mit einer CAGR von 4,85 % weiter.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Leiterplatten in der Unterhaltungselektronik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbreitung von Hochdichte-Verbindungsleiterplatten in Flaggschiff-Smartphones | +0.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Wearables-Lieferungen treiben die Nachfrage nach flexiblen Leiterplatten | +0.7% | Global, konzentriert auf Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Übergang zu Verpackungssubstraten für fortschrittliche Chiplets | +0.9% | Global, angeführt von Nordamerika im Design und asiatisch-pazifischem Raum in der Fertigung | Langfristig (≥ 4 Jahre) |

| Einführung von Mini-LED-Hintergrundbeleuchtung in Fernsehern und Tablets | +0.5% | Fertigung im asiatisch-pazifischen Raum, Endmärkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Geräteseitige KI-Verarbeitung erfordert Hochgeschwindigkeit/Niedrigverlust-Materialien | +0.6% | Global, frühe Einführung in Nordamerika und asiatisch-pazifischem Raum | Langfristig (≥ 4 Jahre) |

| Anreize zur Lokalisierung der Lieferkette in den Vereinigten Staaten und Indien | +0.7% | Nordamerika und Indien, indirekte Auswirkungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Hochdichte-Verbindungsleiterplatten in Flaggschiff-Smartphones

Die Galaxy-S26- und die kommende iPhone-17-Plattform verwenden Any-Layer-Leiterplatten mit gestapelten Mikrovias unter 100 µm, was Hersteller zwingt, eine Registrierungsgenauigkeit von unter 50 µm einzuhalten[1]Quelle: Samsung Newsroom, "Samsung Galaxy S26 Series Technical Specifications," news.samsung.com. Taiwanesische Zulieferer investierten im Jahr 2025 mehr als 500 Millionen USD in Laserbohr- und Sequenzlaminierungsanlagen, um diese Toleranzen zu erfüllen. Nur eine Handvoll Unternehmen verfügt über die erforderliche Ausrüstung, was den Marktanteil bei Zhen Ding Technology, Unimicron und Compeq konzentriert. Da die durchschnittliche Anzahl der Smartphone-Schichten 10 überschreitet, führen Programmverzögerungen nun zu Verzögerungen von mehreren Quartalen, wenn eine erstklassige Hochdichte-Verbindungsleiterplatten-Linie ausfällt, was das Lieferkettenrisiko für Handset-Hersteller erhöht.

Steigende Wearables-Lieferungen treiben die Nachfrage nach flexiblen Leiterplatten

Die weltweiten Wearables-Lieferungen überstiegen im Jahr 2025 500 Millionen Einheiten, und die installierte Basis soll bis 2028 eine Milliarde Geräte überschreiten. Flexible Schaltungen umschließen gebogene Gehäuse und überstehen Millionen von Biegezyklen – Eigenschaften, die für faltbare Geräte und Smartwatches unerlässlich sind. LG Innotek und Flexium haben im Jahr 2025 Kapazitäten auf Polyimidbasis aufgebaut, um Apples erwartetem faltbaren Gerät Ende 2026 gerecht zu werden. Die Polyimidkosten bleiben erhöht, dennoch priorisieren Gerätemarken Formfaktor und Langlebigkeit gegenüber den Materialkosten. Rollbare und dehnbare Schaltungen, die sich der Pilotphase nähern, werden den Technologiegraben rund um Material- und Geräteinnovatoren vertiefen.

Übergang zu Verpackungssubstraten für fortschrittliche Chiplets

Chiplet-Architekturen, die durch die UCIe-1.1-Spezifikation unterstützt werden, erfordern Substrate mit einer Leiterbahn-Abstand-Geometrie von unter 40 µm und Tausenden von Mikrovias pro cm². Intels EMIB- und AMDs EPYC-Linien sind bereits auf solche Substrate angewiesen. Die Substratnachfrage ist daher von den gesamten Leiterplattenvolumina entkoppelt, da jede neue Chiplet-Produktvariante ein maßgeschneidertes Design benötigt. Ibiden, Kinsus und Shinko übernehmen modifizierte halbadditive Prozesse, aber hohe Investitionsausgaben und Ausbeute-Herausforderungen begrenzen das Feld qualifizierter Anbieter und halten die Margen trotz Rohstoffpreisinflation widerstandsfähig.

Geräteseitige KI-Verarbeitung erfordert Hochgeschwindigkeit/Niedrigverlust-Materialien

Geräteseitige KI-Beschleuniger erzeugen mehr Wärme und erfordern eine schnellere Signalübertragung zwischen Prozessor und Speicher. Designer spezifizieren nun Laminate mit Dielektrizitätskonstanten unter 3,5 und Verlustfaktoren unter 0,005 bei Mehrfach-Gigahertz-Frequenzen[2]Quelle: Glenn Zorpette, "On-Device AI Accelerators Drive Demand for Low-Loss PCB Materials," IEEE Spectrum, spectrum.ieee.org. Rogers Corporation und Panasonic stellten 2024 Kohlenwasserstoff-Keramik-Materialien vor, die 10-Gbps-Signale über dünnere Leiterplatten übertragen und eine engere Komponentenplatzierung ermöglichen. Fortschrittliche Fahrerassistenzsysteme in der Automobilindustrie, die Radar-, Lidar- und Kameradaten in Echtzeit zusammenführen, stellen einen frühen hochwertigen Anwendungsfall dar, bei dem die Signalintegrität sicherheitsrelevante Auswirkungen hat.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Knappe ABF-Substratkapazität schränkt hochwertige Geräte ein | -0.6% | Global, akut in Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Steigende Kupfer- und Harzpreise drücken die Margen der Originalgerätehersteller | -0.5% | Global, am stärksten im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Exportkontrollen für fortschrittliche Verpackungstechnologie | -0.4% | Hauptsächlich China, indirekte Auswirkungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strenge Elektroschrott-Vorschriften erhöhen Compliance-Kosten | -0.3% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappe ABF-Substratkapazität schränkt hochwertige Geräte ein

Ajinomoto Fine-Techno liefert rund 98 % des weltweiten ABF-Films, und die Zuteilung für 2026 ist vollständig ausgebucht. Kinsus meldete Ende 2025 Lieferzeiten von bis zu 26 Wochen, gegenüber 16 Wochen im Jahr 2024. Rechenzentrums-Serverhersteller und KI-Beschleuniger-Anbieter, die FC-BGA-Substrate mit mehr als 12 Schichten benötigen, sehen sich mit Markteinführungsverzögerungen konfrontiert, sofern die Kapazitätserweiterungen in Japan nicht bis 2027 in Betrieb gehen.

Steigende Kupfer- und Harzpreise drücken die Margen der Originalgerätehersteller

Die Kupfer-Spotpreise stiegen von 9.173 USD pro Tonne im vierten Quartal 2024 auf 11.114 USD im vierten Quartal 2025 und tendieren Anfang 2026 in Richtung 12.000 USD. Jeder Anstieg des Kupferpreises um 10 % erhöht die Kosten für fertige Leiterplatten ohne Vertragsneugotiation um etwa 3 %–4 %. Auch Epoxidharze stiegen aufgrund von Umweltauflagen für chinesische und indische Petrochemiewerke, was die Margen von Kingboard Laminates und Nan Ya Plastics drückte. Kleinere Hersteller verlassen bereits Niedrigmargensegmente, was das Angebot an Standardleiterplatten verknappt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Flexible Schaltungen gewinnen gegenüber herkömmlichen Mehrlagigen an Dynamik

Standard-Mehrlagige Leiterplatten hielten im Jahr 2025 einen Umsatzanteil von 26,36 % am Markt für Leiterplatten in der Unterhaltungselektronik und spiegeln damit ihre etablierte Rolle in kostenempfindlichen Anwendungen wider. Flexible Schaltungen hingegen werden bis 2031 voraussichtlich eine CAGR von 6,21 % verzeichnen und damit jede andere Kategorie übertreffen. Wearable-Geräte und faltbare Smartphones treiben diesen Anstieg voran und erfordern Schaltungen, die sich wiederholt biegen lassen, ohne zu versagen[3]Quelle: Jack Farchy, "Global Wearables Shipments Exceed 500 Million Units," Financial Times, ft.com. Die Marktgröße für Leiterplatten in der Unterhaltungselektronik für Flexible Schaltungen wird daher voraussichtlich schneller wachsen als die Volumina herkömmlicher Mehrlagiger, selbst wenn Standardanbieter gegen Preiserosion kämpfen.

Starr-Flex-Hybride verbinden starre Abschnitte mit flexiblen Verbindungen und gewinnen Marktanteile in medizinischen und Luft- und Raumfahrtgeräten, wo Platz und Gewicht entscheidend sind. IC-Substrate erzielen trotz geringerer Stückzahlen Premiummargen, indem sie Hochleistungsprozessoren bedienen. Kapazitätserweiterungen in Taiwan und Japan, die zwischen 2024 und 2026 auf mehr als 3 Milliarden USD geschätzt werden, unterstreichen, wie die Substratknappheit Design-Roadmaps neu gestaltet. Die Einführung von Hochdichte-Verbindungsleiterplatten in Flaggschiff-Smartphones bleibt ein weiterer struktureller Rückenwind, wobei die Via-Durchmesser unter 100 µm sinken und die Schichtzahlen 10 überschreiten. Starre 1–2-seitige Leiterplatten bleiben in Netzteilen und LED-Beleuchtung bestehen, stehen jedoch unter Margendruck durch chinesische Hochvolumenhersteller.

Nach Substratmaterial: Polyimid entwickelt sich zur am schnellsten wachsenden Kategorie

Glasepoxid (FR-4) erzielte im Jahr 2025 einen Umsatzanteil von 43,21 % dank Kosteneffizienz und ausgereifter Lieferketten. Die überlegene thermische Stabilität und Flexibilität von Polyimid treiben jedoch bis 2031 eine CAGR von 5,70 % an – die höchste im Materialmix. Der Marktanteil für Leiterplatten in der Unterhaltungselektronik für Polyimid hat sich bereits 2025 ausgeweitet, als LG Innotek und Nippon Mektron neue Linien in Südostasien hochfuhren[4]Quelle: Kana Inagaki, "Nippon Mektron and Fujikura Expand Flexible Circuit Capacity," Nikkei Asia, asia.nikkei.com. Hochgeschwindigkeit/Niedrigverlust-Laminate, die auf Kohlenwasserstoff- oder Keramikfüllstoffen basieren, adressieren Rechenzentrum- und Automobil-Radar-Anwendungen, bei denen Signalintegrität von größter Bedeutung ist.

Vergussharze, insbesondere ABF-Film, bleiben knapp, was das kurzfristige Wachstum trotz robuster Nachfrage aus Chiplet-Paketen begrenzt. Metallkern- und Flüssigkristallpolymer-Substrate bedienen Nischenmärkte mit hoher Frequenz oder hoher thermischer Last und erzielen hohe Preisaufschläge. Kapazitätserweiterungen von DuPont und Kaneka sollen die Versorgungslücken bis 2027 verringern, aber erhöhte Energiekosten werden die Polyimidpreise mittelfristig stabil halten.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 84,01 % des Umsatzes und wird bis 2031 voraussichtlich eine CAGR von 4,85 % verzeichnen. Taiwan beherbergt mehr als 60 % der weltweiten IC-Substratkapazität und beliefert Apple, Nvidia und AMD. China fügte im Jahr 2025 15 Millionen m² neue Mehrlagen- und Flexkapazität hinzu und nutzte dabei kostengünstige Cluster in Guangdong und Jiangsu. Südkorea konzentriert sich auf flexible Schaltungen für faltbare Geräte, während Japan auf hochzuverlässige Leiterplatten für die Automobil- und Luft- und Raumfahrtindustrie spezialisiert ist.

Nordamerika und Europa zusammen erzielten im Jahr 2025 15,99 % des Umsatzes, doch Lokalisierungsanreize beschleunigen die Expansion. Die Vereinigten Staaten vergaben 75 Millionen USD an Absolics und 85 Millionen USD an TTM Technologies für den Aufbau fortschrittlicher Substratlinien. AT&S investiert 2 Milliarden EUR (2,2 Milliarden USD) in Malaysia, um europäische Kunden zu bedienen. Indiens produktionsgekoppelte Anreize im Wert von 22.919 Crore INR (2,8 Milliarden USD) zielen darauf ab, die Importabhängigkeit zu verringern, wobei die inländische Produktion bis 2028 voraussichtlich 5 Milliarden USD erreichen wird.

Südamerika, der Nahe Osten und Afrika bleiben unter 2 % des weltweiten Volumens. Steigende Elektroschrott-Vorschriften in Europa und Nordamerika könnten jedoch einige Endmontagearbeiten in Schwellenregionen mit geringeren Compliance-Kosten umlenken. Geopolitische Spannungen rund um Taiwan und Exportkontrollen für fortschrittliche Verpackungswerkzeuge unterstreichen das strategische Gewicht neuer Kapazitäten in Nordamerika, Europa und Südasien.

Wettbewerbslandschaft

Im Jahr 2025 sicherten sich die 10 größten Anbieter im Markt für Leiterplatten in der Unterhaltungselektronik rund 45 % des weltweiten Umsatzes, was auf eine moderate Konzentration in der Branche hindeutet. Unimicron, Nan Ya PCB, Tripod Technology und Kinsus haben durch jahrzehntelange Prozessverfeinerung und konsequente Innovation eine dominante Stellung in der hochwertigen Substratversorgung erlangt. Diese Unternehmen haben ihr Fachwissen genutzt, um einen Wettbewerbsvorteil in einem Markt zu behaupten, der Präzision und Zuverlässigkeit erfordert. Unterdessen haben Samsung Electro-Mechanics und LG Innotek die Führung bei flexiblen Schaltungen übernommen und dabei ihre vertikale Integration mit Display- und Batteriesparten genutzt. Diese Integration ermöglicht es ihnen, Produktionsprozesse zu rationalisieren und Kosteneffizienz zu erzielen, was ihre Marktposition weiter festigt. Die japanischen Unternehmen Ibiden, Kyocera und Nippon Mektron schaffen sich eine Nische, indem sie sich auf hochzuverlässige Leiterplatten konzentrieren, die auf die Automobil- und Industriesektoren zugeschnitten sind, wo strenge Qualifizierungszyklen und regulatorische Anforderungen erhebliche Herausforderungen für Neueinsteiger darstellen. Diese Unternehmen profitieren von ihrem langjährigen Ruf für Qualität und Zuverlässigkeit, der als Markteintrittsbarriere für Wettbewerber wirkt.

Die Investitionsintensität im Sektor nimmt zu, angetrieben durch die Notwendigkeit, der wachsenden Nachfrage und dem technologischen Fortschritt gerecht zu werden. Bis 2027 plant Samsung Electro-Mechanics, erhebliche 4,5 Billionen KRW (entspricht 3,4 Milliarden USD) zu investieren, um seine FC-BGA-Kapazität zu erweitern, was sein Engagement für die Skalierung des Betriebs und die Erfüllung der Marktbedürfnisse widerspiegelt. Die Bedeutung von Technologie als Wettbewerbsvorteil unterstreichend, sicherte sich AT&S zwischen 2024 und 2025 37 Patente auf eingebettete Komponentensubstrate und demonstrierte damit seinen Fokus auf Innovation und geistiges Eigentum als wichtige Wachstumstreiber. In einem strategischen Schritt zur Diversifizierung seines Portfolios erweiterte TTM Technologies seinen Horizont durch die Übernahme von Anaren im Jahr 2024 und stieg in Hochfrequenz- und Mikrowellenanwendungen ein.

Diese Übernahme ermöglicht es TTM Technologies, seine Fähigkeiten auszubauen und auf aufkommende Marktanforderungen einzugehen. Während Start-ups in die additive Fertigung für schnelles Prototyping vordringen, begrenzen Herausforderungen wie Ausbeute und Stückkosten sie auf Nischenvolumina und schränken ihre Skalierbarkeit im breiteren Markt ein. Die Qualitätsstandards IPC-6012 und IPC-6013 bleiben als Branchen-Benchmarks von zentraler Bedeutung und stellen sicher, dass Produkte den strengen Anforderungen der Endnutzer und Regulierungsbehörden entsprechen. Diese Standards fungieren weiterhin als Qualitätsgateways und fördern Vertrauen und Zuverlässigkeit im Markt.

Marktführer für Leiterplatten in der Unterhaltungselektronik

Zhen Ding Technology Holding Limited

Unimicron Technology Corp.

AT&S Austria Technologie & Systemtechnik AG

TTM Technologies Inc.

Samsung Electro-Mechanics Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Samsung Electro-Mechanics bestätigte die vollständige FC-BGA-Zuteilung bis 2026 und skizzierte eine Erweiterung im Wert von 4,5 Billionen KRW (3,4 Milliarden USD).

- Dezember 2025: Unimicron schloss Phase eins seines ABF-Substratprojekts in Kunshan ab und fügte eine jährliche Kapazität von 200.000 m² hinzu.

- November 2025: AT&S begann mit der Geräteinstallation in seiner 2-Milliarden-EUR-Anlage (2,2 Milliarden USD) in Kulim, wobei die Produktion für das dritte Quartal 2026 geplant ist.

- Oktober 2025: Ibiden erreichte einen Fertigstellungsgrad von 70 % beim Ausbau seiner IC-Substratanlage im Wert von 150 Milliarden JPY (1,0 Milliarden USD) in Ogaki, Japan.

Berichtsumfang des globalen Marktes für Leiterplatten in der Unterhaltungselektronik

Der Bericht über den Markt für Leiterplatten in der Unterhaltungselektronik ist segmentiert nach Leiterplattentyp (Standard-Mehrlagig, Starr 1-2-seitig, Hochdichte Verbindungsleiterplatten, Flexible Schaltungen, IC-Substrate, Starr-Flex und weitere Leiterplattentypen), Substratmaterial (Glasepoxid, Hochgeschwindigkeit/Niedrigverlust, Polyimid, Vergussharze und weitere Substratmaterialien) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standard-Mehrlagig (Nicht-Hochdichte-Verbindungsleiterplatten) |

| Starr 1-2-seitig |

| Hochdichte Verbindungsleiterplatten |

| Flexible Schaltungen |

| IC-Substrate (Verpackungssubstrate) |

| Starr-Flex |

| Weitere Leiterplattentypen |

| Glasepoxid (FR-4) |

| Hochgeschwindigkeit/Niedrigverlust |

| Polyimid |

| Vergussharze (BT/ABF) |

| Weitere Substratmaterialien |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Taiwan | |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Übriger Teil der Welt |

| Nach Leiterplattentyp | Standard-Mehrlagig (Nicht-Hochdichte-Verbindungsleiterplatten) | |

| Starr 1-2-seitig | ||

| Hochdichte Verbindungsleiterplatten | ||

| Flexible Schaltungen | ||

| IC-Substrate (Verpackungssubstrate) | ||

| Starr-Flex | ||

| Weitere Leiterplattentypen | ||

| Nach Substratmaterial | Glasepoxid (FR-4) | |

| Hochgeschwindigkeit/Niedrigverlust | ||

| Polyimid | ||

| Vergussharze (BT/ABF) | ||

| Weitere Substratmaterialien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Taiwan | ||

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Übriger Teil der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Leiterplatten in der Unterhaltungselektronik im Jahr 2026?

Er erreichte im Jahr 2026 einen Wert von 34,76 Milliarden USD und wird bis 2031 voraussichtlich auf 42,92 Milliarden USD steigen, mit einer CAGR von 4,30 %.

Welcher Leiterplattentyp wächst bis 2031 am schnellsten?

Flexible Schaltungen werden voraussichtlich mit einer CAGR von 6,21 % wachsen, da Wearables und faltbare Geräte Marktanteile gewinnen.

Warum ist die ABF-Substratkapazität ein Engpass?

Ajinomoto kontrolliert rund 98 % des ABF-Films, und die Zuteilung ist bis 2026 ausgebucht, was die Markteinführung hochwertiger Geräte verzögert.

Welche Rolle spielen Lokalisierungsanreize?

Das US-CHIPS-Gesetz und Indiens Programm für produktionsgekoppelte Anreize subventionieren inländische Linien mit dem Ziel, die Versorgung weg von der Dominanz des asiatisch-pazifischen Raums zu diversifizieren.

Seite zuletzt aktualisiert am: