Marktgröße und Marktanteil für gedruckte Leiterplatten in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

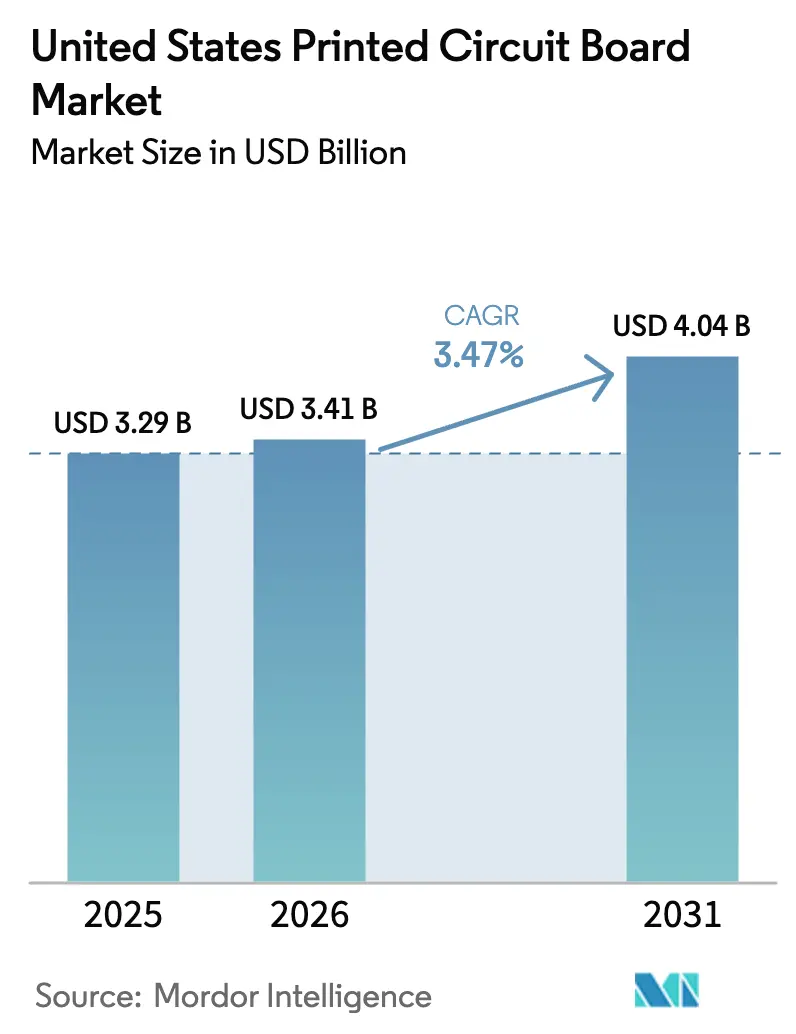

| Marktgröße im Basisjahr (2025) | 3.29 Milliarden US-Dollar |

| Marktgröße (2026) | 3.41 Milliarden US-Dollar |

| Marktgröße (2031) | 4.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gedruckte Leiterplatten in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für gedruckte Leiterplatten in den Vereinigten Staaten wird im Jahr 2026 auf 3,41 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,29 Milliarden USD, mit Prognosen von 4,04 Milliarden USD und einem Wachstum von 3,47 % CAGR über den Zeitraum 2026–2031. Diese Expansion wird durch bundesstaatliche Anreize zur Rückverlagerung der Produktion ins Inland, eine steigende Nachfrage nach sicherheitsgeprüfter Elektronik und eine Verlagerung hin zu hochwertigen Substraten für fortschrittliche Verpackungen angetrieben. Bundesfinanzierungen im Rahmen des CHIPS- und Wissenschaftsgesetzes haben 3 Milliarden USD für das Nationale Programm zur Herstellung fortschrittlicher Verpackungen freigeschaltet und damit Investitionen in IC-Substrate und hochdichte Verbindungsleiterplatten beschleunigt. Parallele Beschaffungsvorschriften des Verteidigungsministeriums verlangen nun ITAR-konforme Lieferketten und lenken Luft- und Raumfahrt- sowie Militäraufträge an geprüfte inländische Hersteller um. Flexible Schaltungen werden den Gesamtmarkt für gedruckte Leiterplatten in den Vereinigten Staaten übertreffen, da tragbare Gesundheitsgeräte, faltbare Telefone und Fahrzeugsensorarrays biegbare Verbindungselemente erfordern. Gleichzeitig migrieren hyperscale Rechenzentren zu verlustarmen Laminaten, die die Signaldämpfung auf 800G- und 1,6T-Switch-Backplanes minimieren, was Materialhersteller dazu veranlasst, die Kapazität für Hochgeschwindigkeitsharze auszubauen. Die Wettbewerbsintensität ist moderat, da die fünf größten Hersteller nur 40 % des Umsatzes ausmachen, was regionalen Spezialisten Raum zum Gedeihen lässt.

Wichtigste Erkenntnisse des Berichts

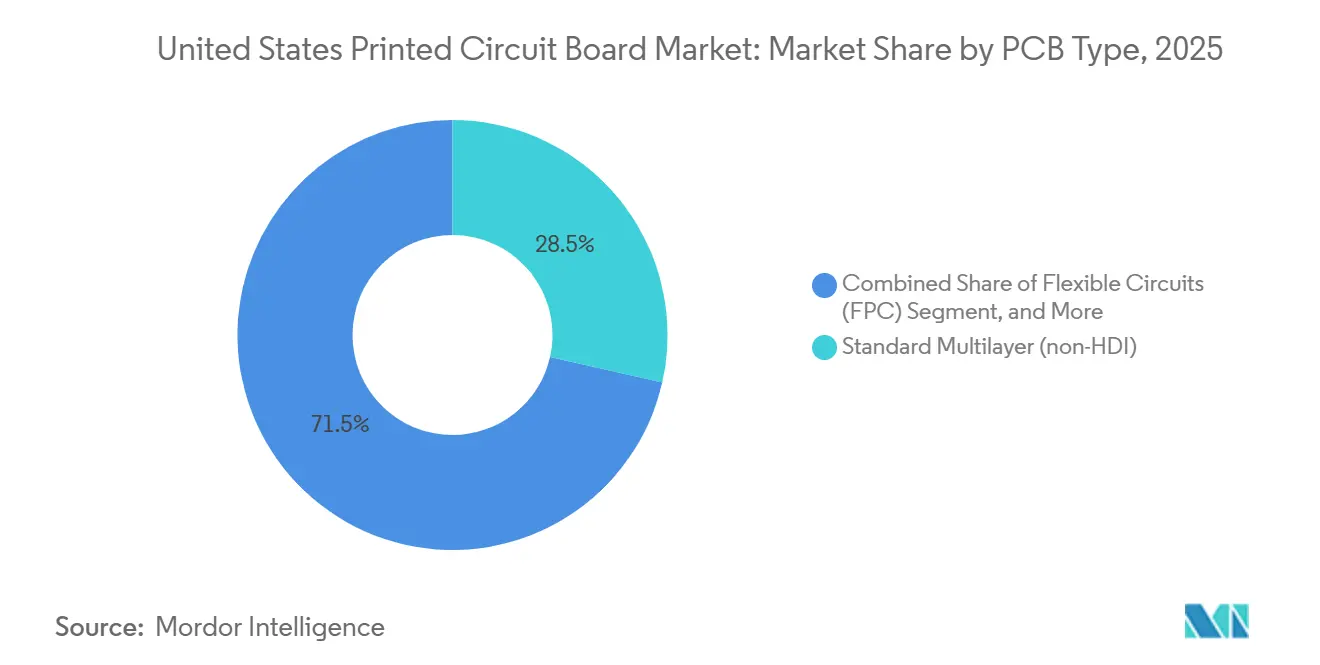

- Nach Leiterplattentyp hielten Standard-Mehrlagenleiterplatten im Jahr 2025 einen Umsatzanteil von 28,54 %, während flexible Schaltungen bis 2031 voraussichtlich mit einer CAGR von 4,11 % wachsen werden.

- Nach Substratmaterial erfasste Glasepoxid FR-4 im Jahr 2025 44,39 % des Marktes für gedruckte Leiterplatten in den Vereinigten Staaten; Hochgeschwindigkeits- und Niedrigverlustlaminate verzeichnen bis 2031 eine CAGR von 4,71 %.

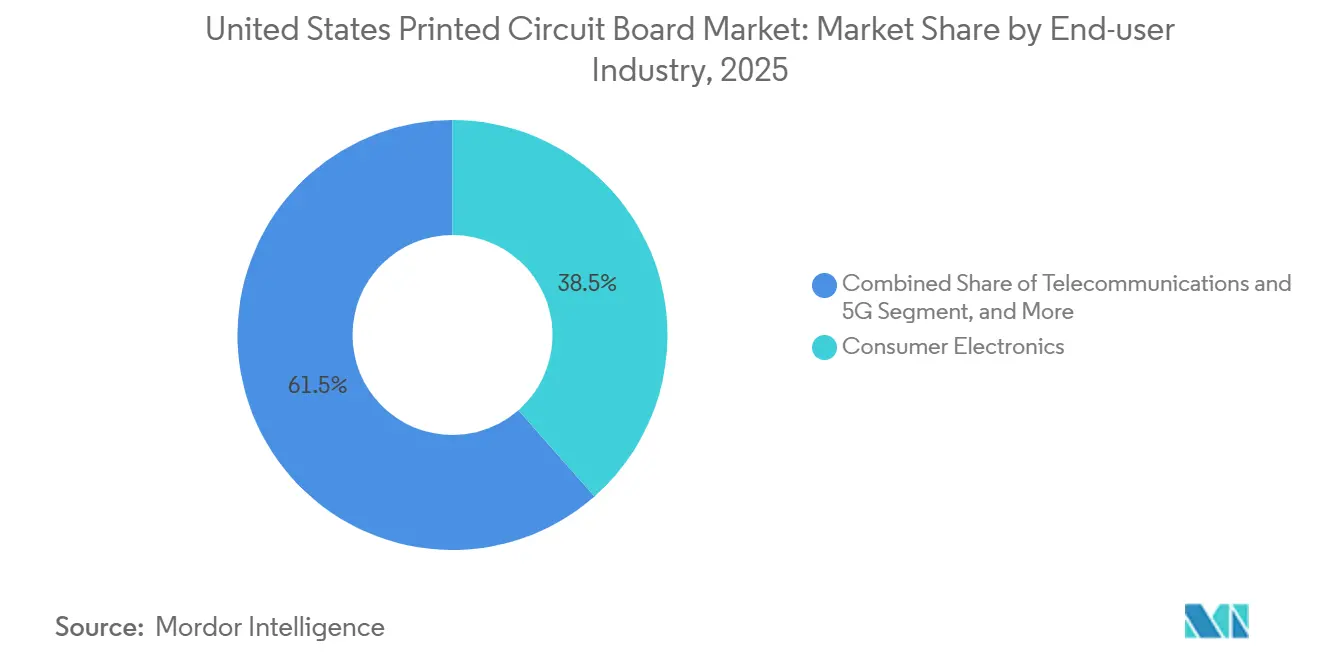

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 38,53 % des Marktanteils für gedruckte Leiterplatten in den Vereinigten Staaten auf die Unterhaltungselektronik, während Telekommunikation und 5G-Infrastruktur bis 2031 voraussichtlich mit einer CAGR von 4,64 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für gedruckte Leiterplatten in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach IC-Substraten in der fortschrittlichen Verpackung | +0.9% | Halbleiterkorridore in Arizona, Ohio und Texas | Mittelfristig (2–4 Jahre) |

| Anreize zur Rückverlagerung ins Inland im Rahmen des CHIPS- und Wissenschaftsgesetzes | +0.8% | Landesweite Halbleitercluster | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von hochdichten Verbindungsleiterplatten in der 5G-Infrastruktur | +0.7% | Städtische und ländliche Breitbandzonen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Miniaturisierung in der Unterhaltungselektronik | +0.6% | Küstennahe Innovationszentren | Langfristig (≥ 4 Jahre) |

| Wachstum von Elektrofahrzeugen, die hochzuverlässige Starr-Flex-Leiterplatten erfordern | +0.5% | Michigan, Tennessee, Kalifornien | Langfristig (≥ 4 Jahre) |

| Entstehung verteidigungsspezifischer sicherheitsgeprüfter Lieferketten | +0.4% | Virginia, Kalifornien, Texas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach IC-Substraten in der fortschrittlichen Verpackung

Intel baut in Arizona und Ohio Kapazitäten für fortschrittliche Verpackungen auf und schafft damit eine inländische Nachfrage nach Gehäusesubstraten, die bisher ins Ausland geflossen sind. [1]Intel Corporation, "Technologie für fortschrittliche Verpackungen," intel.com Die Foveros- und EMIB-Architekturen des Unternehmens erfordern Leiterbahnbreiten unter 10 μm, was TTM Technologies und andere Unternehmen dazu veranlasst, Linien mit direkter Laserbelichtung und modifizierten halbadditiven Prozessen nachzurüsten. Zuschüsse, die 35 % der Ausrüstungskosten im Rahmen des Nationalen Programms zur Herstellung fortschrittlicher Verpackungen abdecken, reduzieren das Amortisationsrisiko und haben die Investitionsvorlaufzeiten auf unter zwei Jahre verkürzt. Einmal qualifiziert, liefern diese Linien mit ultrafeiner Rasterung Bruttomargen von über 30 %, was Substrate zum profitabelsten Segment des Marktes für gedruckte Leiterplatten in den Vereinigten Staaten macht. Hersteller, die Sub-10-μm-Lithografie und Materialien mit geringem Verzug beherrschen, werden einen überproportionalen Wertanteil erfassen, wenn Montagevorgänge zurückverlagert werden.

Anreize zur Rückverlagerung ins Inland im Rahmen des CHIPS- und Wissenschaftsgesetzes

Das CHIPS- und Wissenschaftsgesetz stellt 39 Milliarden USD an Fertigungssubventionen bereit und verpflichtet die Begünstigten, 55 % ihrer Vorleistungen im Inland zu beziehen, einschließlich gedruckter Leiterplatten. TSMCs Fertigungsanlage in Arizona hat bereits drei Lieferanten des Marktes für gedruckte Leiterplatten in den Vereinigten Staaten für fortschrittliche Verpackungstestträger vorqualifiziert – eine deutliche Abkehr von seiner auf Taiwan ausgerichteten Lieferkette. Bundesarbeitskräfteprogramme innerhalb des Nationalen Halbleitertechnologiezentrums schulen Techniker in sequenzieller Laminierung und automatischer optischer Inspektion und beseitigen so den Arbeitskräftemangel. [2]Nationale Wissenschaftsstiftung, "Nationales Halbleitertechnologiezentrum," nsf.gov Konzentrierte Cluster in Arizona, Ohio und Texas fördern nun gemeinsam ansässige Laminatoren, Bohrwerkstätten und Chemikalienlieferanten, was die Logistikkosten senkt und die Vorlaufzeiten von Wochen auf Tage verkürzt. Das Ergebnis ist ein sich selbst verstärkender Kreislauf, der geografische Nähe zu einem Wettbewerbsvorteil macht.

Wachsende Einführung von hochdichten Verbindungsleiterplatten in der 5G-Infrastruktur

Open-RAN-Basisstationen leiten Multi-Gigabit-SerDes-Signale über blinde und vergrabene Durchkontaktierungen, wodurch hochdichte Verbindungsleiterplatten zu Schlüsselkomponenten für den 5G-Ausbau werden. [3]Bundeskommission für Kommunikation, "5G-Fonds für das ländliche Amerika," fcc.gov Der 5G-Fonds der Bundeskommission für Kommunikation für das ländliche Amerika verteilte in den Jahren 2024–2025 9 Milliarden USD und verpflichtet die Empfänger zur Nutzung vertrauenswürdiger Anbieter. Verizon und AT&T haben seitdem mehrjährige Liefervereinbarungen für hochdichte Verbindungsleiterplatten mit inländischen Herstellern unterzeichnet und sich damit von der bisherigen asiatisch ausgerichteten Beschaffung abgewandt. Der kommerzielle Erfolg hängt davon ab, 3-mil-Leiterbahnen und 8-mil-Durchkontaktierungen zu erreichen und dabei Ausbeuten über 85 % aufrechtzuerhalten – eine Spezifikation, die eine optische Inline-Inspektion und Echtzeit-Prozesskontrolle erfordert. Frühe Anwender, die zwischen 2024 und 2025 in sequenzielle Laminierpressen investierten, erzielen nun Preisaufschläge und sichern sich Kapazitätsreservierungen.

Zunehmende Miniaturisierung in der Unterhaltungselektronik

Tragbare Gesundheitsmonitore und faltbare Smartphones erfordern flexible Schaltungen mit Komponentendichten von mehr als 200 Teilen pro Quadratzoll. Apple hat Starr-Flex in großem Maßstab in seiner neuesten Smartwatch validiert und dabei Batteriemanagement, kabelloses Laden und biometrische Sensorik auf einer einzigen gefalteten Baugruppe vereint. Zweitrangige Originalgerätehersteller folgen diesem Beispiel und suchen Partner im Markt für gedruckte Leiterplatten in den Vereinigten Staaten mit Expertise in Polyimidlaminaten und Versteifungsbondierung. Medizingerätehersteller schätzen FDA-registrierte Einrichtungen und Chargenrückverfolgbarkeit, was eine weitere Schicht inländischer Nachfrage schafft. Die technische Komplexität verlängert die Entwicklungszyklen und ermöglicht es Herstellern, die Mitentwicklungsunterstützung anbieten, beständigere und margenreichere Aufträge gegenüber Billigkonkurrenten zu gewinnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kupfer- und Harzpreise | -0.5% | Landesweites Rohstoffrisiko | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive Natur der fortschrittlichen Leiterplattenherstellung | -0.4% | Mittelgroße Hersteller in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Kapazität für hochdichte Verbindungsleiterplatten gegenüber Lieferanten aus dem asiatisch-pazifischen Raum | -0.3% | Hochvolumige Zentren für hochdichte Verbindungsleiterplatten | Mittelfristig (2–4 Jahre) |

| Strenge Kosten für die Einhaltung von Umweltvorschriften | -0.2% | Kalifornien, New York, Massachusetts | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kupfer- und Harzpreise

Kupferfolie, die etwa 18 % der Leiterplattenmaterialkosten ausmacht, schwankte zwischen Januar 2024 und Dezember 2025 um 35 % aufgrund von Störungen in südamerikanischen Minen und spekulativem Handel an der Londoner Metallbörse. Hersteller mit Festpreisverträgen absorbierten den Anstieg und verzeichneten eine Komprimierung der Bruttomargen um bis zu 300 Basispunkte. Diejenigen mit Weitergabeklauseln stießen auf Kundenwiderstand und verloren Aufträge an asiatische Konkurrenten, die bereit waren, niedrigere Preise festzuschreiben. Epoxidharzschocks verschlimmerten die Situation, als ein taiwanesischer Lieferant Kapazitäten für Umweltverbesserungen stilllegte und nordamerikanische Laminatoren zwang, zu einem Aufpreis von 20 % zu importieren. Größere etablierte Unternehmen verhandelten langfristige Obergrenzen mit Kupfermühlen, aber kleinere Betriebe wechselten zur Kostenaufschlagskalkulation und tauschten Wettbewerbsfähigkeit gegen Cashflow-Stabilität. Solche Schwankungen beschleunigen die Konsolidierung, da mittelgroße Unternehmen nicht über die nötige Größe verfügen, um effektiv abzusichern.

Kapitalintensive Natur der fortschrittlichen Leiterplattenherstellung

Laserbohrung, sequenzielle Laminierung und automatische Inspektion treiben eine einzelne Linie für hochdichte Verbindungsleiterplatten auf über 50 Millionen USD, wobei sich die Amortisationszeiten über 5 Jahre erstrecken. [4]Internationale Vereinigung für Halbleiterausrüstung und -materialien, "Kosten für Ausrüstung für hochdichte Verbindungsleiterplatten," semi.org Private-Equity-gestützte Unternehmen, die auf Drei-Jahres-Ausstiege abzielen, umgehen diese Projekte häufig, während familiengeführte Betriebe Schwierigkeiten haben, Bankfinanzierungen zu sichern. Frühe Anwender stehen nun vor der Veralterung, da CO₂-Laser UV-Systemen weichen, was einen zweiten Investitionszyklus auslöst. Die CHIPS-Gesetz-Zuschüsse bieten einen Ausgleich von bis zu 35 % der Ausrüstungskosten, doch die Antragstellung ist compliance-intensiv und bietet nur eine Barerstattung, was die Liquiditätslast auf die Antragsteller verlagert. Das Ergebnis ist ein zweigeteilter Markt, der die meisten regionalen Spezialisten auf Prototypen und Leiterplatten mit geringer Lagenanzahl beschränkt und das Volumen der hochdichten Verbindungsleiterplatten einer Handvoll gut kapitalisierter Akteure überlässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Flexible Schaltungen führen die Innovationswelle an

Standard-Mehrlagenleiterplatten machten 2025 28,54 % des Umsatzes aus, dank der fest verankerten Nachfrage in industriellen Steuerungen, LED-Beleuchtung und älteren Computerplattformen, bei denen Kostenstabilität die Miniaturisierung überwiegt. Der Markt für gedruckte Leiterplatten in den Vereinigten Staaten für Starr-Flex wächst schnell, aber das Volumen bleibt im Vergleich zu den Volumen der Standard-Mehrlagenleiterplatten bescheiden. Hochdichte Verbindungsleiterplatten, die für 5G-Funkgeräte und Rechenzentrum-Switches unerlässlich sind, stoßen auf inländische Kapazitätsengpässe, die einige Originalgerätehersteller zwingen, trotz Sicherheitsbedenken offshore doppelt zu beschaffen. Am unteren Ende bedienen starre 1-2-seitige Leiterplatten Netzteile und einfache Steuerschaltungen – ein Segment im sanften Rückgang, da Funktionen auf Mehrlagenleiterplatten konsolidiert werden. Flexible Schaltungen werden bis 2031 voraussichtlich mit einer CAGR von 4,11 % wachsen und damit das doppelte Tempo des Gesamtmarktes für gedruckte Leiterplatten in den Vereinigten Staaten erreichen. Diese auf Polyimid basierenden Leiterplatten biegen sich um Batterien, Scharniergruppen und gebogene Gehäuse, wo starre Laminate nicht passen. Starr-Flex-Designs erzielen einen Preisaufschlag von 30–50 %, reduzieren jedoch Montageschritte und die Anzahl der Steckverbinder, was die Zuverlässigkeit in tragbaren Geräten und Implantaten erhöht.

Inländische Substrate für Flip-Chip- und 2,5D-Interposer erreichen Preise über 50 USD pro Einheit, was IC-Substrate zur lukrativsten Kategorie auf Basis des Preises pro Quadratzoll macht. Hersteller, die Sub-10-μm-Merkmale und flache Verzugslaminierungen verfeinern, bauen mehrjährige Auftragsbücher auf, die durch CHIPS-Gesetz-Zuschüsse gedeckt sind. Metallkernleiterplatten für das thermische Management von LEDs, Keramiksubstrate für Hochleistungs-Mikrowellenverstärker und Schwerkupferleiterplatten für industrielle Antriebe füllen spezialisierte Nischen, in denen Leistungsanforderungen eine FR-4-Substitution ausschließen. Obwohl sie nur einen mittleren einstelligen Anteil ausmachen, weisen diese Spezialformate Margen auf, die 35 % übersteigen können, was Unternehmen gegen Preisdruck bei Standard-Mehrlagenleiterplatten abpuffert.

Nach Substratmaterial: Hochgeschwindigkeitslaminate erfassen Ausgaben für Rechenzentren

Glasepoxid FR-4 machte 2025 44,39 % des Materialumsatzes aus und wird nach Volumen die Spitzenposition behalten, da es Kosten, mechanische Festigkeit und Prozessvertrautheit ausbalanciert. Hyperscale-Rechenzentrumsbetreiber rüsten jedoch 800G- und 1,6T-Ethernet-Fabrics auf, die dielektrische Verlusttangenten unter 0,002 bei 10 GHz erfordern. Um die Spezifikation zu erfüllen, wechseln Käufer zu verlustarmen Laminaten wie Rogers RO4000 und Isola I-Speed, die drei- bis fünfmal teurer sind, aber längere Kupferleitungen ohne Retimer ermöglichen. Die Nachfrage im Markt für gedruckte Leiterplatten in den Vereinigten Staaten nach diesen Premium-Harzen wächst bis 2031 mit einer CAGR von 4,71 %. Polyimid bleibt das bevorzugte Substrat für flexible und Starr-Flex-Konstruktionen, da seine Glasübergangstemperatur von 260 °C bleifreiem Reflow und thermischen Zyklen in der Luft- und Raumfahrt standhält. Verpackungsharze wie Ajinomoto-Aufbaufolie sind für IC-Substrate konzipiert, die den thermischen Ausdehnungskoeffizienten von Silizium anpassen müssen, wobei die Toleranzen auf den einstelligen ppm-Bereich verschärft werden.

Metallkernlaminate bedienen weiterhin die LED-Beleuchtung, während Keramik- und Aluminiumnitridleiterplatten die Hochfrequenzradar- und Leistungselektronik dominieren. Obwohl die Volumina gering sind, ermöglichen diese Materialien den Lieferanten im Markt für gedruckte Leiterplatten in den Vereinigten Staaten, sich in die Bereiche Verteidigung und Traktionswechselrichter für Elektrofahrzeuge zu diversifizieren, die beide Aufschläge für Zuverlässigkeit zahlen. Verbundepoxidmaterialien mischen Harzsysteme, um Kosten zu senken und gleichzeitig eine mittlere elektrische Leistung zu erhalten, was für Verbrauchergeräte attraktiv ist, die moderate Verlustbudgets zu Massenmarktpreisen benötigen. Insgesamt kompensiert die schrittweise Verlagerung hin zu anspruchsvolleren Laminaten rückläufige Volumina bei Standard-FR-4 und unterstützt das Umsatzwachstum, auch wenn die Flächenlieferungen stagnieren.

Nach Endverbraucherbranche: Telekommunikation übertrifft Unterhaltungselektronik

Telekommunikation und 5G-Infrastruktur sind die am schnellsten wachsenden Segmente mit einer CAGR von 4,64 % bis 2031, da Netzbetreiber Netzwerke verdichten und zu Open-RAN-Architekturen migrieren. Hochdichte Verbindungsleiterplatten und Backplane-Leiterplatten mit kontrollierter Impedanz und thermischen Durchkontaktierungen bilden das Fundament dieses Aufschwungs. Unterhaltungselektronik, obwohl mit 38,53 % des Umsatzes im Jahr 2025 noch das größte Segment, sieht sich einer Smartphone-Sättigung und einem unerbittlichen Druck auf die Stückliste ausgesetzt, der die Margen der Hersteller drückt. Computer und hyperscale Rechenzentren bevorzugen weiterhin Leiterplatten mit mehr als 20 Lagen und verlustarmen Materialien, was einen stetigen Ausgabenfluss sichert, auch wenn die Serverlieferungen stagnieren. Automobilelektronik profitiert von der Verlagerung hin zu Domänencontrollern, die Steuergeräte konsolidieren, was die Lagenanzahl und Komplexität pro Fahrzeug erhöht. Starr-Flex- und hochdichte Verbindungsleiterplatten in Batteriemanagementsystemen und Lidar-Modulen erfassen inkrementelle Nachfrage, da Elektrofahrzeuge bis zum Ende des Jahrzehnts auf 40 % der neuen Pkw-Verkäufe in den USA zusteuern.

Industrie- und Leistungselektronik erfordert stabile Konstruktionen mit hoher Kupferleitfähigkeit, um Wärmelasten im Kilowattbereich abzuführen. Gesundheitswesen und Medizingeräte generieren margenreiche Aufträge, da die FDA-Regulierung Chargenrückverfolgbarkeit, sichere Datenspeicherung und biokompatible Montagechemikalien vorschreibt. Luft- und Raumfahrt- sowie Verteidigungsverträge, die durch ITAR- und DFARS-Vorschriften gebunden sind, schützen Lieferanten vor ausländischer Konkurrenz und sichern in der Regel mehrjährige, an Kupfer indexierte Preise. Geringere, aber stetige Beiträge kommen von LED-Straßenbeleuchtung, Eisenbahnsignalisierung und Smart-City-Infrastruktur, die eine lange Reihe von Kleinmengen- und Hochmix-Aufträgen liefern, die Schnellfertigungsfabriken beschäftigt halten.

Geografische Analyse

Der Markt für gedruckte Leiterplatten in den Vereinigten Staaten ist eng mit Halbleiter-, Verteidigungs- und Unterhaltungselektronik-Clustern verbunden. Arizona, Texas und Ohio beschleunigen sich am schnellsten, da die CHIPS-Gesetz-Finanzierung den Bau von Waferfabriken vorantreibt, die gemeinsam ansässige Substrat- und Testleiterplattenlieferanten benötigen. Kalifornien bleibt das Designzentrum dank des Silicon Valley, aber die Endmontage verlagert sich in kostengünstigere Sunbelt-Staaten. Die Breitbandzuschüsse der Bundeskommission für Kommunikation für ländliche Gebiete verpflichten Telekommunikationsunternehmen zur Installation von 5G-Basisstationen im Mittleren Westen und in den Appalachen, wodurch der Kundenstamm der Hersteller hochdichter Verbindungsleiterplatten erweitert wird. Infolgedessen richten Hersteller regionale Verteilungsknoten ein, die eine Lieferung über Nacht versprechen und die Entwicklungszyklen für entfernte Ingenieurteams verkürzen.

Verteidigungsauftragszentren in Virginia, Massachusetts und Südkalifornien schaffen eine beständige Nachfrage nach ITAR-qualifizierten Leiterplatten und unterstützen Premiumpreise, die lokale Hersteller gegen zyklische Schwankungen abpuffern. Strenge staatliche Umweltvorschriften in Kalifornien und New York erhöhen die Kosten für Abwasserbehandlung und Luftreiniger um bis zu 10 % der Betriebskosten, was Expansionsprojekte in freundlichere Bundesstaaten wie Texas und Arizona drängt. Dennoch hält die Nähe zu Ingenieurtalenten und Risikokapital eine kritische Masse an Prototypenlinien an der Westküste. Fabriken im Mittleren Westen, die historisch mit Automobil- und Industriesteuerungen verbunden sind, rüsten für Elektrofahrzeugelektronik und industrielle IoT-Gateways um und halten die Auslastungsraten aufrecht, auch wenn ältere Aufträge ins Ausland abwandern.

Die entstehende Geografie verstärkt ein Naben-und-Speichen-Modell, bei dem hochvolumige, kapitalintensive Anlagen in der Nähe von Waferfabriken und Automobilwerken angesiedelt sind, während Kleinserien-Prototypenwerkstätten um küstennahe Designzentren gruppiert sind. Diese Zweiteilung ermöglicht es dem Markt für gedruckte Leiterplatten in den Vereinigten Staaten, Geschwindigkeit bei der Prototypenentwicklung mit kostenoptimierter Massenproduktion zu verbinden. Die regionale Spezialisierung schärft auch die Reaktionsfähigkeit der Lieferanten, da technische Anfragen und Änderungsaufträge in derselben Zeitzone bearbeitet werden können. Im Laufe der Zeit wird erwartet, dass diese lokalisierte Dichte die durchschnittlichen Vorlaufzeiten um mehrere Tage verkürzt und die Frachtkosten senkt, was sowohl Innovationszyklen als auch die Rentabilität unterstützt.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat fragmentiert. TTM Technologies, Sanmina und Jabil führen das Segment der komplexen Leiterplatten mit hoher Lagenanzahl an und nutzen ihre Größe, um Kupfer- und Laminatverträge auszuhandeln und Linien für hochdichte Verbindungsleiterplatten im Wert von über 50 Millionen USD zu amortisieren. Jedes Unternehmen erweiterte seinen Fußabdruck zwischen 2025 und 2026 und fügte sequenzielle Laminierung, direkte Laserbelichtung und automatische optische Inspektion hinzu. Mittelgroße Unternehmen wie Advanced Circuits, Summit Interconnect und APCT pflegen Schnellfertigungsnischen und bieten 24-Stunden-Vorlaufzeiten, Feedback zur fertigungsgerechten Konstruktion und Teilmontagedienste an. Kleinere Akteure wie Sierra Circuits, Sunstone Circuits und Cirexx International konzentrieren sich auf ITAR-zertifizierte und Klasse-3A-Arbeiten für Luft- und Raumfahrt-, Medizin- und Industriekunden und setzen auf Zertifizierungen zur Verteidigung ihrer Margen.

Strategische Themen drehen sich um die Kapazitätsmigration zu hochdichten Verbindungsleiterplatten und IC-Substraten, geografische Diversifizierung zur Verfolgung von Halbleiterkorridoren und vertikale Integration zur Einbindung von Montageschritten. Sanmina erwarb Ende 2025 ein Werk in Fremont, Kalifornien, um HDI-Kapazitäten für seine EMS-Verträge zu sichern und die Grenze zwischen Leiterplattenherstellung und Komplettmontage zu verwischen. Jabil investierte 60 Millionen USD, um die Kapazität seines Werks in St. Petersburg, Florida, zu erweitern, mit dem Ziel, Telekommunikations-Backplanes mit mehr als 20 Lagen zu bedienen.

Summit Interconnect gewann einen Radarvertrag im Wert von 20 Millionen USD, der vollständige ITAR-Konformität und lückenlose Rückverfolgbarkeit vorschreibt. Startups im Bereich der additiven Fertigung experimentieren mit Aerosol-Jet- und Tintenstrahldruck-Kupferdeposition für schnelle HF-Prototypen, aber Durchsatz und Stückkosten bleiben für Volumenarbeiten unerschwinglich, was das Störungspotenzial kurzfristig begrenzt. Insgesamt bestimmen Größe, Zertifizierungstiefe und Nähe zu wachstumsstarken Clustern den Wettbewerbsvorteil.

Marktführer für gedruckte Leiterplatten in den Vereinigten Staaten

TTM Technologies Inc.

Sanmina Corporation

Summit Interconnect Inc.

Jabil Inc.

AdvancedPCB (APCT, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: TTM Technologies schloss eine Erweiterung im Wert von 75 Millionen USD in North Syracuse, New York, ab und fügte sequenzielle Laminierung und Laserbohrung für hochdichte Verbindungsleiterplatten und IC-Substrate hinzu, mit 150 erwarteten neuen Arbeitsplätzen.

- November 2025: Sanmina Corporation erwarb ein 200.000 Quadratfuß großes Leiterplattenwerk in Fremont, Kalifornien, für 45 Millionen USD und gewann damit Kapazitäten für hochdichte Verbindungsleiterplatten und Starr-Flex.

- September 2025: Jabil Inc. verpflichtete sich zu 60 Millionen USD, um seine Leiterplattenanlage in St. Petersburg, Florida, zu erweitern, mit dem Ziel, Rechenzentrum- und Telekommunikationskunden mit automatischer optischer Inspektion zu bedienen.

- Juli 2025: Summit Interconnect sicherte sich einen ITAR-konformen Vertrag im Wert von 20 Millionen USD zur Lieferung hochdichter Verbindungsleiterplatten für Radarsysteme der nächsten Generation.

Berichtsumfang des Marktes für gedruckte Leiterplatten in den Vereinigten Staaten

Gedruckte Leiterplatten sind wesentliche Komponenten, die zur mechanischen Unterstützung und elektrischen Verbindung elektronischer Bauteile durch leitfähige Pfade, Leiterbahnen oder Signalspuren verwendet werden. Sie werden in verschiedenen Branchen eingesetzt, darunter Unterhaltungselektronik, Automobil, Telekommunikation und Gesundheitswesen.

Der Marktbericht für gedruckte Leiterplatten in den Vereinigten Staaten ist segmentiert nach Leiterplattentyp (Standard-Mehrlagenleiterplatten, starre 1-2-seitige Leiterplatten, hochdichte Verbindungsleiterplatten, flexible Schaltungen, IC-Substrate, Starr-Flex und weitere Leiterplattentypen), Substratmaterial (Glasepoxid, Hochgeschwindigkeit/Niedrigverlust, Polyimid, Verpackungsharze und weitere Substratmaterialien) sowie Endverbraucherbranche (Unterhaltungselektronik, Computer und Rechenzentren, Telekommunikation und 5G, Automobil und Elektrofahrzeuge, Industrie und Leistungselektronik, Gesundheitswesen und Medizin, Luft- und Raumfahrt sowie Verteidigung und weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standard-Mehrlagenleiterplatten (nicht hochdichte Verbindungsleiterplatten) |

| Starre 1-2-seitige Leiterplatten |

| Hochdichte Verbindungsleiterplatten |

| Flexible Schaltungen |

| IC-Substrate |

| Starr-Flex |

| Weitere Leiterplattentypen |

| Glasepoxid (FR-4) |

| Hochgeschwindigkeit / Niedrigverlust |

| Polyimid |

| Verpackungsharze (BT / ABF) |

| Weitere Substratmaterialien |

| Unterhaltungselektronik |

| Computer und Rechenzentren |

| Telekommunikation und 5G |

| Automobil und Elektrofahrzeuge |

| Industrie und Leistungselektronik |

| Gesundheitswesen / Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Weitere Endverbraucherbranchen |

| Nach Leiterplattentyp | Standard-Mehrlagenleiterplatten (nicht hochdichte Verbindungsleiterplatten) |

| Starre 1-2-seitige Leiterplatten | |

| Hochdichte Verbindungsleiterplatten | |

| Flexible Schaltungen | |

| IC-Substrate | |

| Starr-Flex | |

| Weitere Leiterplattentypen | |

| Nach Substratmaterial | Glasepoxid (FR-4) |

| Hochgeschwindigkeit / Niedrigverlust | |

| Polyimid | |

| Verpackungsharze (BT / ABF) | |

| Weitere Substratmaterialien | |

| Nach Endverbraucherbranche | Unterhaltungselektronik |

| Computer und Rechenzentren | |

| Telekommunikation und 5G | |

| Automobil und Elektrofahrzeuge | |

| Industrie und Leistungselektronik | |

| Gesundheitswesen / Medizin | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für gedruckte Leiterplatten in den Vereinigten Staaten im Jahr 2026?

Die Marktgröße für gedruckte Leiterplatten in den Vereinigten Staaten erreichte im Jahr 2026 einen Wert von 3,41 Milliarden USD, mit einer Prognose, bis 2031 auf 4,04 Milliarden USD zu wachsen.

Welcher Leiterplattentyp wächst bis 2031 am schnellsten?

Flexible Schaltungen werden voraussichtlich mit einer CAGR von 4,11 % wachsen und damit andere Leiterplattentypen übertreffen, aufgrund der Nachfrage aus dem Bereich tragbarer Geräte, faltbarer Geräte und Fahrzeugsensoren.

Was treibt inländische Investitionen in IC-Substrate an?

CHIPS-Gesetz-Finanzierung und die Rückverlagerung fortschrittlicher Verpackungen lenken Kapital in Substratlinien mit ultrafeiner Rasterung, die Bruttomargen von über 30 % aufweisen.

Wie wird der 5G-Ausbau die Nachfrage nach gedruckten Leiterplatten beeinflussen?

Open-RAN-Basisstationen und die Verdichtung von Kleinzellen erfordern hochdichte Verbindungsleiterplatten mit blinden und vergrabenen Durchkontaktierungen, was Telekommunikationsanwendungen bis 2031 mit einer CAGR von 4,64 % vorantreibt.

Warum sind Rohstoffpreise ein Risiko für Hersteller?

Kupferfolie und Epoxidharzpreise haben stark geschwankt und die Margen von Unternehmen komprimiert, die keine Absicherung vornehmen oder Kosten in Festpreisverträgen weitergeben können.

Welche Bundesstaaten profitieren am meisten von den CHIPS-Gesetz-Anreizen?

Arizona, Texas und Ohio verzeichnen schnelle Kapazitätserweiterungen, da neue Waferfabriken lokalisierte Ökosysteme für gedruckte Leiterplatten verankern.

Seite zuletzt aktualisiert am: