Nordamerika Markt für gedruckte Schaltungen – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

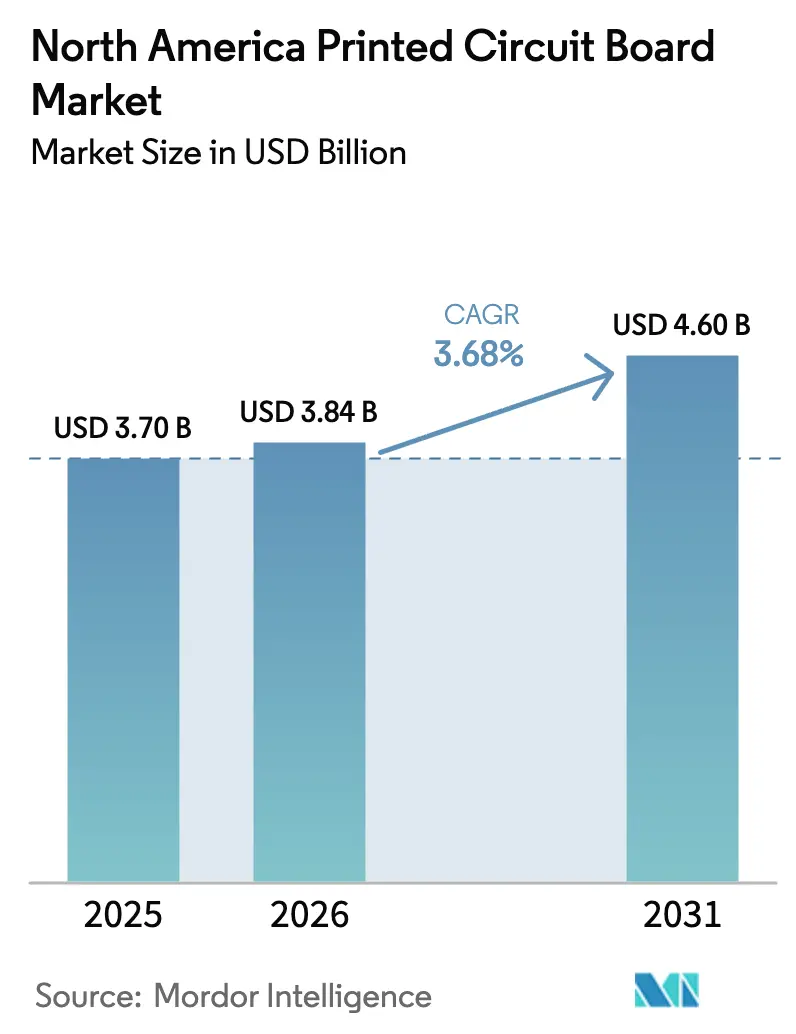

| Marktgröße im Basisjahr (2025) | 3.70 Milliarden US-Dollar |

| Marktgröße (2026) | 3.84 Milliarden US-Dollar |

| Marktgröße (2031) | 4.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.68% CAGR |

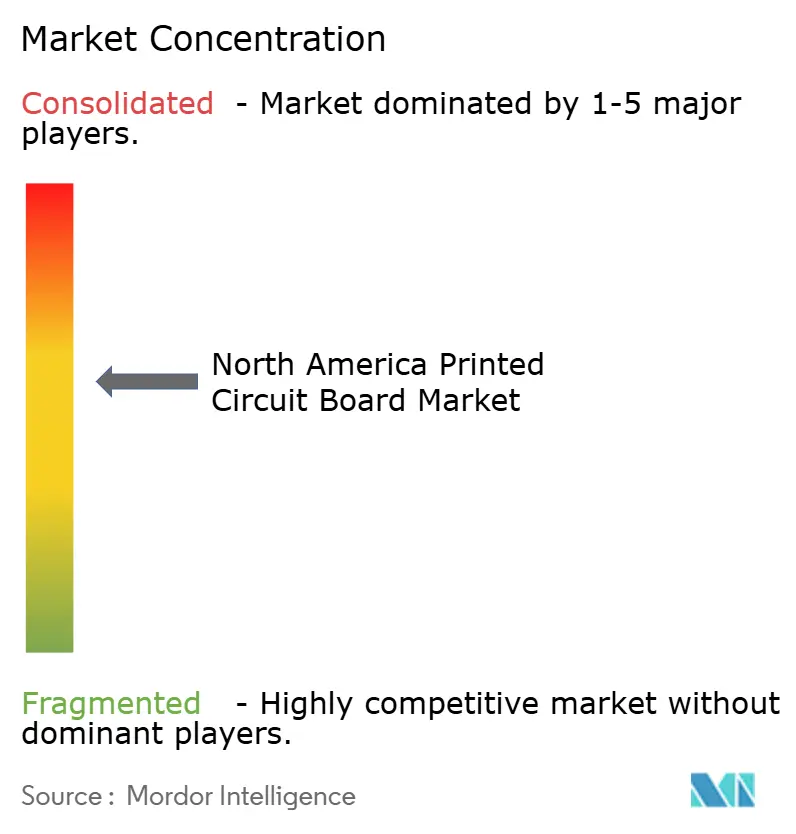

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für gedruckte Schaltungen – Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für gedruckte Schaltungen wird im Jahr 2026 auf USD 3,84 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 3,70 Milliarden, mit Projektionen von USD 4,60 Milliarden und einem Wachstum von 3,68 % CAGR über 2026–2031. Das stabile Gesamtwachstum verdeckt einen raschen Wandel hin zu souveränen Verteidigungs-Lieferketten, der Expansion von Hyperscale-Rechenzentren für generative KI sowie Geschwindigkeitsupgrades von 400-G- auf 800-G-optische Module. Die Auftrag-zu-Umsatz-Verhältnisse für starre Leiterplatten stiegen im September 2025 auf 1,06, was signalisiert, dass die Designaktivität nun die Lieferungen übersteigt und die Kapazitäten für fortschrittliche Lagenanzahl- und HDI-Produktion knapper werden. Die Vereinigten Staaten hielten 2025 einen Anteil von 85,75 % am regionalen Umsatz, doch Kanada expandiert schneller mit einem CAGR von 4,87 %, da Bundesanreize die Halbleiterverpackung fördern und grenzüberschreitende Automobilcluster die Nachfrage nach schnell lieferbaren flexiblen Schaltungen antreiben. Batteriemanagementsysteme für Elektrofahrzeuge, der Ausbau von 5G-Basisstationen und flüssigkeitsgekühlte KI-Server erhöhen weiterhin die durchschnittliche Lagenanzahl und treiben nachhaltige Investitionen in Ultra-HDI-Prozesse und Hochgeschwindigkeits-Niederverlustslaminate an.

Wichtigste Erkenntnisse des Berichts

- Nach Leiterplattentyp hielten Standard-Mehrlagige Leiterplatten im Jahr 2025 einen Marktanteil von 25,53 % am nordamerikanischen Markt für gedruckte Schaltungen, während flexible Schaltungen bis 2031 mit einem CAGR von 4,23 % wachsen sollen.

- Nach Substratmaterial entfiel auf Glasepoxid FR-4 im Jahr 2025 ein Marktanteil von 40,85 % am nordamerikanischen Markt für gedruckte Schaltungen, während Hochgeschwindigkeits-Niederverlustslaminate zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 4,67 % wachsen werden.

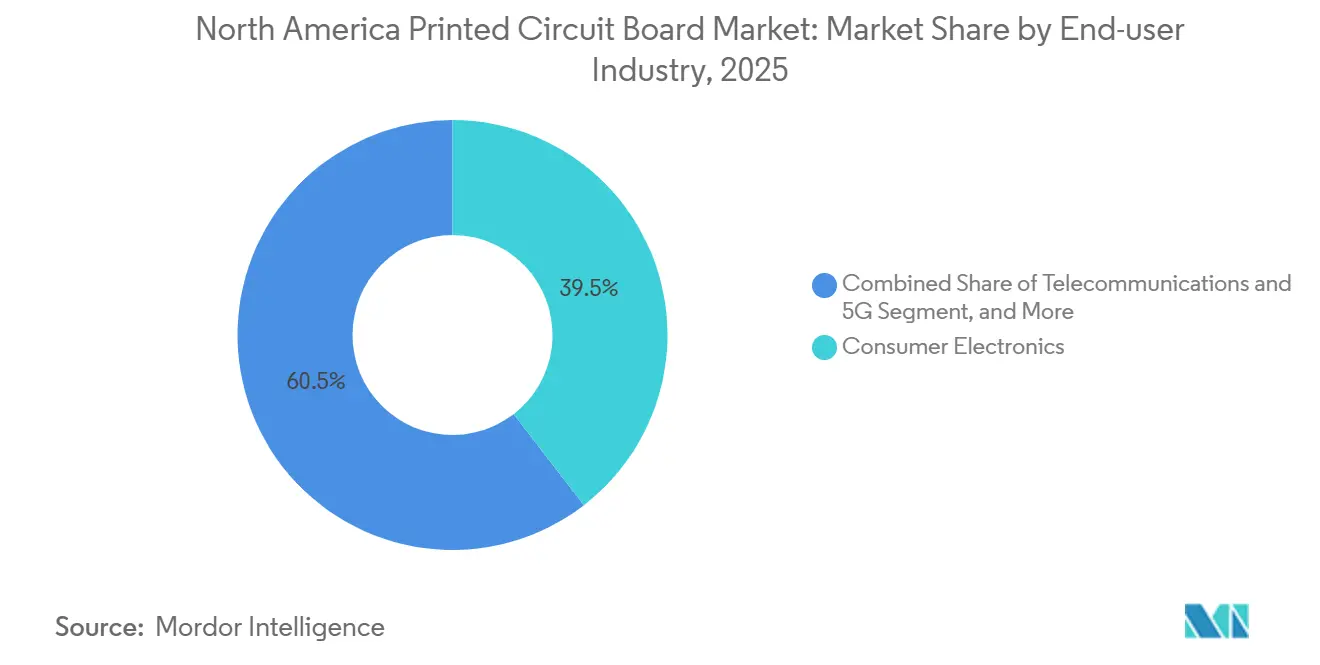

- Nach Endverbraucherbranche erzielte die Unterhaltungselektronik 2025 einen Umsatzanteil von 39,53 %, und Telekommunikation sowie 5G-Infrastruktur sollen bis 2031 den schnellsten CAGR von 4,51 % verzeichnen.

- Nach Land dominierten die Vereinigten Staaten mit einem Umsatzanteil von 85,75 % im Jahr 2025, und Kanada wies mit einem CAGR von 4,87 % die höchste Wachstumsaussicht bis 2031 auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für gedruckte Schaltungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-Chips für Rechenzentren fördern IC-Substrate | +0.9% | Hyperscale-Zentren der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| 5G-Ausbau beschleunigt HDI-Nachfrage nach gedruckten Schaltungen | +0.8% | Nordamerika, Ausstrahlungseffekte auf Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Elektrofahrzeugen und ADAS treibt Hochleistungsleiterplatten | +0.7% | Automobilkorridore der Vereinigten Staaten und Kanadas, Montagewerke in Mexiko | Mittelfristig (2–4 Jahre) |

| Ultraniederverlustswerkstoffe für 112-G-PAM4 | +0.6% | Rechenzentrum-Lieferketten der Vereinigten Staaten, Technologieknoten in Taiwan | Langfristig (≥ 4 Jahre) |

| Mandate zur sicheren Versorgung im Verteidigungsbereich | +0.5% | ITAR-konforme Standorte in den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Additive Fertigung für schnell lieferbare gedruckte Schaltungen | +0.3% | Kalifornien, Massachusetts, Texas | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-Chips für Rechenzentren fördern IC-Substrate

Grafik- und Tensorprozessoren für generative KI setzen nun auf Flip-Chip-Ball-Grid-Array-Gehäuse mit feinerem Rastermaß und höherer Ein-/Ausgangsdichte, was den Substratwert pro Server erhöht. Die Kapitalausgaben für 300-Millimeter-Fortgeschrittene-Verpackungslinien überstiegen 2025 USD 100 Milliarden, und ein wachsender Anteil ist für nordamerikanische Kapazitäten vorgesehen. [1]SEMI-Analysten, "Ausgabenausblick für 300-mm-Fertigungsanlagenausrüstung," SEMI, semi.org Flüssigkeitsgekühlte Racks mit mehr als 50 Kilowatt pro Rack erfordern Substrate mit eingebetteten Wärmevias und Kupfermünzen-Wärmespreizern, was Hersteller dazu veranlasst, Ajinomoto Build-up Film und andere Hochleistungsharze einzusetzen. Sanminas Erwerb von ZT Systems im Jahr 2025 übertrug proprietäres Know-how für die Entwicklung von Rückwandplatinen, die Stromversorgung und Hochgeschwindigkeits-SerDes auf einem einzigen Substrat integrieren, wodurch Latenz und Leiterplattenanzahl reduziert werden. Exportkontrollen für führende Halbleiterfertigungsanlagen verschärfen indirekt das Substratangebot und erhöhen die strategische Bedeutung der regionalen Produktion.

5G-Ausbau beschleunigt HDI-Nachfrage nach gedruckten Schaltungen

Nordamerikanische Netzbetreiber verdichten ihre Netze mit Open-RAN-Basisstationen und Millimeterwellen-Kleinstfunkzellen, die jeweils gedruckte Schaltungen erfordern, die mehrere Signallagen in dünnere Formate stapeln. IPC-Daten für Februar 2025 zeigten einen Anstieg der Lieferungen starrer Leiterplatten um 8,4 % im Jahresvergleich, wobei HDI-Einheiten den Großteil des Zuwachses ausmachten. Lasergebohrt Mikrovias mit einer Größe von bis zu 75 Mikrometern sind nun Standard für die Leitungsführung von Ball-Grid-Array-Gehäusen, die feldprogrammierbare Gate-Arrays und Funkchips beherbergen.[2]Aviat Networks Engineering, "Open-RAN-Funkplattformen," Aviat Networks, aviatnetworks.comDie Einhaltung von IPC-6012 Klasse 3, die Thermozyklen von -40 °C bis +85 °C und erhöhte Feuchtigkeitsbeständigkeit vorschreibt, erhöht die Fertigungskomplexität, gewährleistet jedoch die Zuverlässigkeit im Feldeinsatz. Im Jahr 2025 abgeschlossene Spektrumauktionen haben die Einsatzpläne vorgezogen und einen kurzfristigen Anstieg erzeugt, der sich bis 2027 stabilisieren dürfte.

Wachstum bei Elektrofahrzeugen und ADAS treibt Hochleistungsleiterplatten

Elektrofahrzeugplattformen verwenden Dickupfer-Leiterplatten, häufig sechs bis zehn Unzen pro Quadratfuß, um Ströme über 400 Ampere und Spannungen bis zu 800 Volt zu bewältigen. Bordladegeräte und Traktionswechselrichter kombinieren Stromlagenebenen mit impedanzkontrollierter Signalübertragung und bringen Hochfrequenz-Designregeln in die Leistungselektronik. Radarmodule bei 77 GHz und Lidar-Controller setzen auf HDI-Stapelaufbauten mit blinden und vergrabenen Vias, um dichte Sensoranordnungen unterzubringen. Infineons CoolSiC-MOSFET-Produktlinie erfordert Leiterplatten mit eingebetteten Kühlkörpern und Wärmeübergangsmaterialien zur Ableitung von Schaltverlustleistung. Die Qualifizierungsregeln des Automotive Electronics Council AEC-Q200 und ISO 26262 verlängern Qualifizierungszyklen und erhöhen die Anforderungen an die Materialrückverfolgbarkeit.

Ultraniederverlustswerkstoffe für 112-G-PAM4

Hyperscale-Rechenzentren wechseln von 100-G-NRZ- auf 112-G-PAM4-Signalisierung, was die Einfügedämpfungsgrenzen von Standard-FR-4 offenlegt. Panasonic MEGTRON 8, das bei 28 GHz einen Verlustfaktor von 0,0015 aufweist, ist in die Serienproduktion eingetreten und bildet die Grundlage vieler 800-G-optischer Moduldesigns. Rogers RO1200 Bondply ermöglicht hybride Stapelaufbauten, bei denen Niederverlustsignallagen mit FR-4-Stromlagen kombiniert werden, um die Laminatkosten um fast 30 % zu senken. Isolas halogenfreies TerraGreen 400G2 erfüllt europäische Umweltrichtlinien und unterstützt gleichzeitig den 56-GHz-Nyquist-Betrieb. [3]Isola Group Produktmanagement, "Markteinführung von TerraGreen 400G2," Isola Group, isola-group.comDesignleitfäden von Cadence und Texas Instruments spezifizieren Via-Stub-Resonanzen und maximale Leitungslängen, die nur ausgewählte nordamerikanische Hersteller erfüllen können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffe in der Lieferkette | -0.4% | Nordamerika, begrenzte inländische Laminat- und Folienproduktion | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensität und lange Amortisationszyklen | -0.3% | Fortgeschrittene HDI- und IC-Substratinvestitionen in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Nordamerika | -0.3% | Luft- und Raumfahrt- sowie Medizinsegmente der Klasse 3 in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Kosten für die Einhaltung von Umweltvorschriften | -0.2% | PFAS- und staatliche Einleitungsgrenzwerte in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffe in der Lieferkette

Ultradünne Kupferfolie und Speziallaminat sind weiterhin mit Lieferzeitenschwankungen von 8 bis 16 Wochen konfrontiert, da sich der Großteil der Kapazitäten in Asien befindet. Rogers und Isola betreiben begrenzte nordamerikanische Laminatwerke, was Hersteller anfällig für Frachtaufschläge und Zolländerungen macht. Die Kupferpreise an der Londoner Metallbörse schwankten 2024 um 25 %, doch vertragliche Verpflichtungen gegenüber Originalgeräteherstellern schränkten die Weitergabe ein und drückten die Margen um bis zu 300 Basispunkte. Geopolitische Ereignisse, wie Sanktionen, die Palladiumlieferungen für die stromlose Beschichtung unterbrechen, lösen Neuqualifizierungskosten und Terminverzögerungen aus. Der Betriebskapitalbedarf ist gestiegen, da Unternehmen nun 60–90 Tage Lagerbestand halten, gegenüber 30–45 Tagen vor der Pandemie.

Kapitalintensität und lange Amortisationszyklen

Die Installation einer IC-Substratanlage der nächsten Generation oder einer Ultra-HDI-Laserbohranlage kann USD 40 Millionen übersteigen, wobei sich die Amortisationszeiten in Segmenten mit moderatem Wachstum auf über fünf Jahre erstrecken. Bundesanreize im Rahmen des CHIPS and Science Act gleichen einen Teil der Belastung aus, doch die Inanspruchnahme von Auszahlungen erfordert umfangreiche Berichterstattung und Verpflichtungen zu lokalem Inhalt. Kleinere regionale Betriebe haben Schwierigkeiten, Direktbelichtungslithografie, Röntgenbohrung und automatisierte optische Inspektion zu finanzieren, was den Technologieabstand gegenüber erstklassigen Anbietern vergrößert. Verlängerte Qualifizierungsschleifen bei Luft- und Raumfahrt- sowie Medizinkunden verzögern Umsatzwährungsumrechnungen weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Flexible Schaltungen expandieren in Automobil und Wearables

Standard-Mehrlagige Konstruktionen machten 2025 25,53 % des Umsatzes aus und spiegeln ihre etablierte Rolle in der Industriesteuerung und im Legacy-Computing wider. Flexible Schaltungen, obwohl in absoluten Stückzahlen kleiner, sollen mit einem CAGR von 4,23 % wachsen, da Batteriemanagementsysteme, faltbare Telefone und tragbare Monitore biegbare Verbindungen erfordern. Die Größe des nordamerikanischen Marktes für gedruckte Schaltungen für Hochdichte-Verbindungsleiterplatten entwickelt sich im Gleichschritt mit 5G-Funkgeräten und Automobil-Lidar, obwohl die Sättigung bei Smartphones das Stückzahlwachstum moderat hält. IC-Substrate bleiben eine hochwertige Nische, die an KI-Beschleuniger und Chiplet-Gehäuse gebunden ist, während starre Flex-Kombinationen in der Avionik Marktanteile gewinnen, wo Vibrationstoleranz entscheidend ist. Im Prognosezeitraum sollten Flüssigkristallpolymer-Antennen und additiv gedruckte Mehrlagen-Prototypen den nordamerikanischen Markt für gedruckte Schaltungen weiter diversifizieren.

Historische Durchschnittswerte zeigen, dass die Leiterplattentyp-Mischung zwischen 2020 und 2025 um 2,8 % gewachsen ist, doch der Schwung begünstigt nun flexible Schaltungen und IC-Substrate aufgrund des Ausbaus von Elektrofahrzeugen und KI. Additive Plattformen von Nano Dimension ermöglichen tagesgleiche Iterationen für Verteidigungskunden und verkürzen Prototyp-Zykluszeiten von Wochen auf Tage. Starre 1-2-seitige Leiterplatten bleiben Kostenführer für einfache LED-Beleuchtung und Haushaltsgerätesteuerungen, obwohl der Volumendruck durch integrierte Module anhält. Aufkommende Designs mit eingebetteten passiven Bauelementen versprechen schrittweise Einsparungen bei der Stückliste und Reduzierungen der Layoutfläche, was die HDI-Wettbewerbsfähigkeit in mobilen und automobilen Geräten aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Substratmaterial: Niederverlustslaminate decken Hochgeschwindigkeitsnachfrage

Glasepoxid FR-4 hielt 2025 einen Umsatzanteil von 40,85 % und wird wegen seiner Kostenvorteile und UL-94-V-0-Konformität bevorzugt. Hochgeschwindigkeits-Niederverlustswerkstoffe sollen mit einem CAGR von 4,67 % steigen, da 112-G-PAM4- und 800-G-optische Module zunehmen; diese Aussicht positioniert das Segment, um die Gesamtmarktanteilsgewinne des nordamerikanischen Marktes für gedruckte Schaltungen zu übertreffen. Polyimidfolien bleiben in der Automobil-Flex- und Raumfahrtavionik stabil, da sie thermische Bewertungen von 200 °C aufweisen, während Verpackungsharze wie Bismaleimid-Triazin IC-Substrate mit Leitungsbreiten unter 15 Mikrometern unterstützen.

Zwischen 2020 und 2025 expandierte der Substratumsatz um 3,1 %, begrenzt durch die Schwäche bei Smartphones, doch der Weg zu 224-G-SerDes und 1,6-T-Switches steigert die Nachfrage nach MEGTRON-8-, RO1200- und TerraGreen-Qualitäten. Das von AGC Multi Material im Jahr 2025 angekündigte Niederverlustsglasgewebe unterstreicht die anhaltende Innovation für zukünftige 224-G- und Terahertz-Anwendungen. Regulatorische Ankerpunkte bleiben IPC-4101-Spezifikationsblätter und UL-Zertifizierung, doch Kunden stellen zunehmend halogenfreie und PFAS-freie Anforderungen, die den Materialwechsel beschleunigen.

Nach Endverbraucherbranche: 5G-Infrastruktur führt das Wachstum an

Die Unterhaltungselektronik hielt 2025 einen Umsatzanteil von 39,53 %, doch das Volumen stagniert, da sich die Ersatzzyklen für Mobiltelefone verlängern. Telekommunikation und 5G-Infrastruktur sollen jedoch jährlich um 4,51 % wachsen, angetrieben durch Open-RAN-Funkgeräte und optische Zugangsterminals, die HDI-Zuverlässigkeit erfordern. Computer und Rechenzentren behalten eine robuste Nachfrage nach Rückwandplatinen und Beschleuniger-Substraten, da generative KI skaliert. Automobil- und Elektrofahrzeugsysteme verdoppeln den Leiterplatteninhalt pro Fahrzeug gegenüber Verbrennungsmotoren und erhöhen die Größe des nordamerikanischen Marktes für gedruckte Schaltungen für Hochleistungs- und Radarbaugruppen.

Industrieantriebe, Solarwechselrichter und unterbrechungsfreie Stromversorgungseinheiten halten die Dickupfer-Nachfrage gesund, während Medizin- und Luftfahrtsegmente kleinere, aber margenstarke Volumina aufgrund von FDA- und ITAR-Qualifizierungen aufrechterhalten. Aufkommende eingebettete Radarmodule in Fahrzeugen und gedruckte Antennen für 5G-Kleinstfunkzellen veranschaulichen die Konvergenz von Verpackungs- und Leiterplattendesign. Das historische Endverbraucherwachstum betrug im Durchschnitt 2,9 % über 2020–2025, doch die beschleunigende Elektrifizierung und KI-Arbeitslasten unterstützen eine stärkere Entwicklung für 2026–2031.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten erwirtschafteten 2025 85,75 % des Umsatzes des nordamerikanischen Marktes für gedruckte Schaltungen und beherbergen die meisten ITAR-zugelassenen Standorte, was eine gebundene Verteidigungsnachfrage sicherstellt. TTM Technologies erweiterte 2025 sein Werk in Syracuse und fügte sequenzielle Laminierung für Ultra-HDI-Avionik hinzu, während die Akquisition in Wisconsin Anfang 2025 den 24-Stunden-Prototypensupport im automobilen Mittleren Westen verbesserte. IPC-Daten für September 2025 zeigten einen Buchungsanstieg von 6,0 % im Jahresvergleich, was zu einem Auftrag-zu-Umsatz-Verhältnis von 1,06 führte und die sich verschärfende regionale Kapazität widerspiegelt. Kleinere Betriebe wie Sierra Circuits differenzieren sich durch schnelles Engineering-Feedback und 48-Stunden-Lieferungen für medizinische Prototypen.

Kanada, unterstützt durch CAD 240 Millionen (USD 176 Millionen) an Bundesanreizen im Rahmen des Strategischen Innovationsfonds, soll bis 2031 jährlich um 4,87 % wachsen. Ontario und Quebec profitieren von der Nähe zu US-amerikanischen Automobil-OEMs und zollfreiem Zugang im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada, was Investitionen in Flexible-Schaltungs- und HDI-Linien ankurbelt. Regionale Universitäten leiten Ingenieurtalente in Fertigungswerke und helfen so, den Fachkräftemangel zu mildern.

Mexiko bleibt kleiner, doch Nearshoring-Verlagerungen vergrößern die Nachfrage nach inländisch bezogenen Leiterplatten. Jabil erweiterte 2025 seine Standorte in Guadalajara und Monterrey, um die Hochmix-Montage für Cloud-Infrastruktur zu unterstützen. Begrenzte einheimische Leiterplattenkapazität bedeutet, dass der Großteil des starren Leiterplattenvolumens weiterhin von US-amerikanischen Lieferanten über die Grenze kommt, doch die Ursprungsregeln des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada fördern schrittweise mexikanische Investitionen. Die Einhaltung von Umweltvorschriften ist weniger streng als in den Vereinigten Staaten, was Kostenentlastung bietet, aber die Durchdringung in Luft- und Raumfahrtprogramme der Klasse 3 begrenzt. Insgesamt betrug das regionale Wachstum zwischen 2020 und 2025 durchschnittlich 2,7 %. Der prognostizierte Anstieg auf 3,68 % spiegelt Reshoring-Anreize im Rahmen des CHIPS and Science Act, die Modernisierung der Verteidigung und Nähevorteile wider, die höhere Arbeits- und Compliance-Kosten ausgleichen. PFAS-Abwasserregeln, die 2024 eingeführt wurden, erhöhen den Kapitalbedarf für die Filtration, stärken aber auch den Wettbewerbsgraben für zertifizierte Einrichtungen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei Akteure wie TTM Technologies, Sanmina und Jabil die Skalierung verankern und jeweils Mehrstandortnetzwerke betreiben, die Prototyping, mittlere Stückzahlen und Verteidigungsprogramme der Klasse 3 umfassen. Sanminas Integration von ZT Systems im Jahr 2025 schuf flüssigkeitsgekühlte Server-Rückwandplatinen-Kapazitäten, die auf die Nachfrage von KI-Clustern ausgerichtet sind. TTMs Aufrüstung in Syracuse brachte gestapelte Mikrovias und sequenzielle Laminierung in die militärische Avionik.

Weißer Fleck besteht bei IC-Substraten, da Asien weiterhin den Großteil der Flip-Chip-BGA-Kapazität kontrolliert. Additive Drucker von Nano Dimension, die bereits bei Verteidigungsauftragnehmern installiert sind, ermöglichen Prototypen mit eingebetteten Komponenten in Stunden – ein einzigartiges Differenzierungsmerkmal in der klassifizierten Entwicklung. Spezialisten für flexible Schaltungen nutzen ihr Know-how bei Polyimid und Flüssigkristallpolymer, um Battermanagement- und Wearable-Nischen zu bedienen und Anbieter von Standard-Starr-Leiterplatten in Bezug auf Agilität zu übertreffen.

Große Hersteller setzen weiterhin auf automatisierte optische Inspektion, Direktbelichtungslithografie und Laserbohrung, um Ausbeuten zu verbessern und den Handarbeitsaufwand zu reduzieren, was den Technologieabstand vergrößert. Kleinere Betriebe differenzieren sich durch Engineering-Support und bieten Design-für-Fertigung-Feedback und schnelle Iterationen. ISO-13485-, AS9100- und IPC-6012-Klasse-3-Zertifizierungen bleiben kritische Markteintrittsbarrieren und schützen etablierte Anbieter mit nachgewiesenen Prüfhistorien und validierten Prozessen.

Marktführer im nordamerikanischen Markt für gedruckte Schaltungen

TTM Technologies Inc.

Sanmina Corporation

Jabil Inc.

Summit Interconnect Inc.

AdvancedPCB (APCT, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: TTM Technologies schloss seine Ultra-HDI-Erweiterung in Syracuse, New York, ab und fügte gestapelte Mikrovia-Kapazitäten für raumqualifizierte gedruckte Schaltungen hinzu.

- Dezember 2025: Sanmina meldete einen Fiskal-Q4-Umsatz von USD 1,89 Milliarden nach der Integration von ZT Systems und stärkte damit die Rückwandplatinen-Kapazität für Rechenzentren.

- September 2025: IPC verzeichnete Buchungen für starre gedruckte Schaltungen mit einem Anstieg von 6,0 % im Jahresvergleich und einem Auftrag-zu-Umsatz-Verhältnis von 1,06 – dem höchsten seit Anfang 2022.

- August 2025: Jabil verzeichnete einen Fiskal-Q3-Umsatz von USD 6,8 Milliarden, da Cloud- und 5G-Ausrüstung die Nachfrage in der Elektronikmontage ankurbelte.

Berichtsumfang des nordamerikanischen Marktes für gedruckte Schaltungen

Gedruckte Schaltungen sind wesentliche Komponenten, die elektronische Bauteile mechanisch tragen und elektrisch über leitfähige Pfade, Leiterbahnen oder Signalleitungen verbinden. Sie werden in verschiedenen Branchen eingesetzt, darunter Unterhaltungselektronik, Automobil, Telekommunikation und Gesundheitswesen.

Der Bericht über den nordamerikanischen Markt für gedruckte Schaltungen ist segmentiert nach Leiterplattentyp (Standard-Mehrlagig, Starr 1-2-seitig, Hochdichte-Verbindung, Flexible Schaltungen, IC-Substrate, Starr-Flex und andere Leiterplattentypen), Substratmaterial (Glasepoxid, Hochgeschwindigkeit/Geringer Verlust, Polyimid, Verpackungsharze und andere Substratmaterialien), Endverbraucherbranche (Unterhaltungselektronik, Computer und Rechenzentren, Telekommunikation und 5G, Automobil und Elektrofahrzeuge, Industrie und Energie, Gesundheitswesen und Medizin, Luft- und Raumfahrt sowie Verteidigung und andere Endverbraucherbranchen) sowie Land (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standard-Mehrlagig (Nicht-HDI) |

| Starr 1-2-seitig |

| Hochdichte-Verbindung |

| Flexible Schaltungen |

| IC-Substrate |

| Starr-Flex |

| Andere Leiterplattentypen |

| Glasepoxid (FR-4) |

| Hochgeschwindigkeit / Geringer Verlust |

| Polyimid |

| Verpackungsharze (BT / ABF) |

| Andere Substratmaterialien |

| Unterhaltungselektronik |

| Computer und Rechenzentren |

| Telekommunikation und 5G |

| Automobil und Elektrofahrzeuge |

| Industrie und Energie |

| Gesundheitswesen / Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Andere Endverbraucherbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Leiterplattentyp | Standard-Mehrlagig (Nicht-HDI) |

| Starr 1-2-seitig | |

| Hochdichte-Verbindung | |

| Flexible Schaltungen | |

| IC-Substrate | |

| Starr-Flex | |

| Andere Leiterplattentypen | |

| Nach Substratmaterial | Glasepoxid (FR-4) |

| Hochgeschwindigkeit / Geringer Verlust | |

| Polyimid | |

| Verpackungsharze (BT / ABF) | |

| Andere Substratmaterialien | |

| Nach Endverbraucherbranche | Unterhaltungselektronik |

| Computer und Rechenzentren | |

| Telekommunikation und 5G | |

| Automobil und Elektrofahrzeuge | |

| Industrie und Energie | |

| Gesundheitswesen / Medizin | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Andere Endverbraucherbranchen | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für gedruckte Schaltungen heute?

Der Markt erreichte 2026 USD 3,84 Milliarden und soll bis 2031 auf USD 4,60 Milliarden steigen, bei einem CAGR von 3,68 %.

Welcher Leiterplattentyp wächst in Nordamerika am schnellsten?

Flexible Schaltungen führen das Wachstum mit einem CAGR von 4,23 % an, angetrieben durch Batteriesätze für Elektrofahrzeuge, faltbare Geräte und tragbare medizinische Sensoren.

Was treibt die Nachfrage nach Hochgeschwindigkeits-Niederverlustslaminate an?

Die Migration zu 112-G-PAM4- und 800-G-optischen Modulen in Hyperscale-Rechenzentren erfordert Materialien mit Verlustfaktoren unter 0,002.

Warum expandiert Kanadas Sektor für gedruckte Schaltungen schneller als das US-amerikanische Segment?

Bundesanreize im Rahmen des Strategischen Innovationsfonds und die Nähe zu grenzüberschreitenden Automobilclustern unterstützen einen CAGR-Ausblick von 4,87 % für kanadische Hersteller.

Welches Endverbrauchersegment wird den größten neuen Umsatz beitragen?

Telekommunikation und 5G-Infrastruktur sollten die höchsten inkrementellen Gewinne erzielen und mit einem CAGR von 4,51 % wachsen, da Open-RAN- und Kleinstfunkzellen-Einsätze skalieren.

Seite zuletzt aktualisiert am: