Größe und Marktanteil des indischen Leiterplattenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

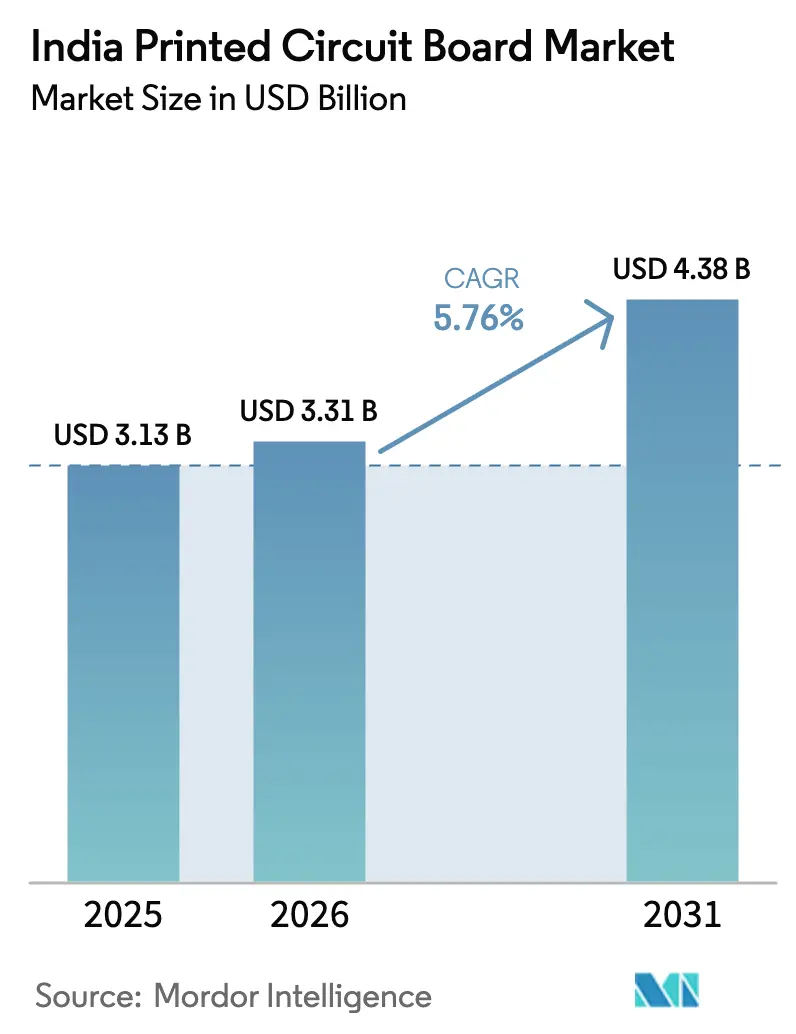

| Marktgröße im Basisjahr (2025) | 3.13 Milliarden US-Dollar |

| Marktgröße (2026) | 3.31 Milliarden US-Dollar |

| Marktgröße (2031) | 4.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

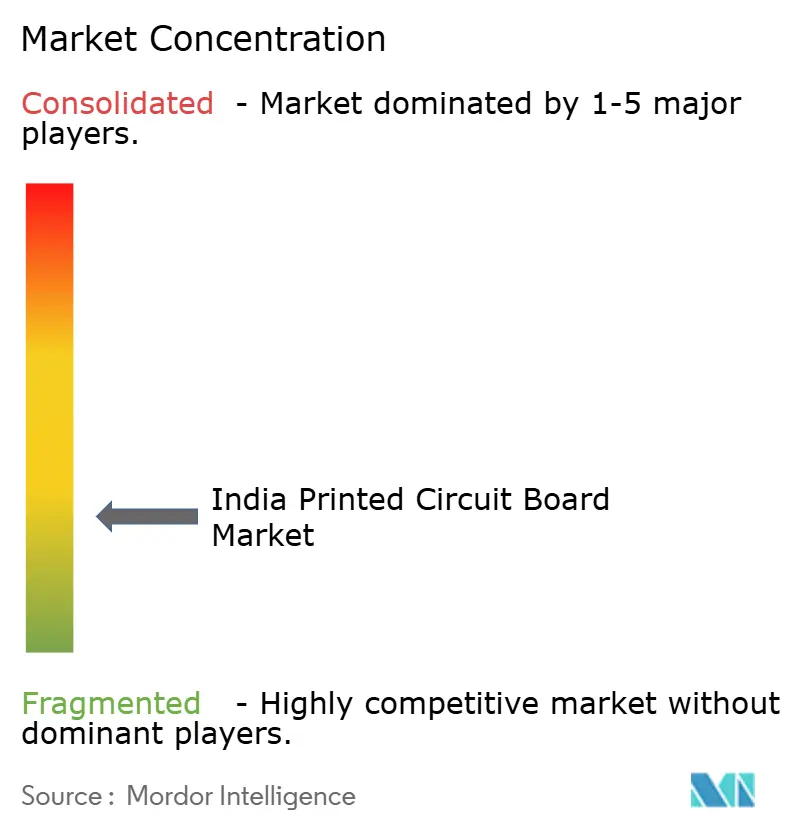

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Leiterplattenmarkts von Mordor Intelligence

Die Größe des indischen Leiterplattenmarkts wird voraussichtlich von USD 3,13 Milliarden im Jahr 2025 auf USD 3,31 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,76 % über den Zeitraum 2026–2031 USD 4,38 Milliarden erreichen. Staatliche produktionsbezogene Anreize, erweiterte Produktionsstandorte für Smartphones und Telekommunikation sowie die Migration von Leiterplatten mit wenigen Lagen zu fortschrittlichen Hochdichte-Verbindungsdesigns tragen zu dieser Expansion bei. Kapitalzuflüsse aus genehmigten Projekten im Rahmen des Programms zur Förderung der Elektronik- und Komponentenfertigung haben die Vorlaufzeiten für Prototypen verkürzt, während inländische Inhaltsvorschriften in Telekommunikations- und Elektrofahrzeugprogrammen die Nachfragesichtbarkeit sichern. Gleichzeitig belasten Devisenrisiken bei Kupferkaschierimporten und strengere Abwasserbehandlungsvorschriften die Margen kleinerer Hersteller. Die Wettbewerbsintensität steigt, da vertikal integrierte Akteure Laminat-, Substrat- und Endplatinenmontage auf einem einzigen Campus bündeln, um den derzeit durch Importe verlorenen Wert zurückzugewinnen. Vor diesem Hintergrund entwickelt sich der indische Leiterplattenmarkt von kostenoptimierten 4-6-lagigen Lieferungen hin zu technologiereichen 10-14-lagigen und starr-flexiblen Angeboten, die höhere durchschnittliche Verkaufspreise erzielen.

Wichtigste Erkenntnisse des Berichts

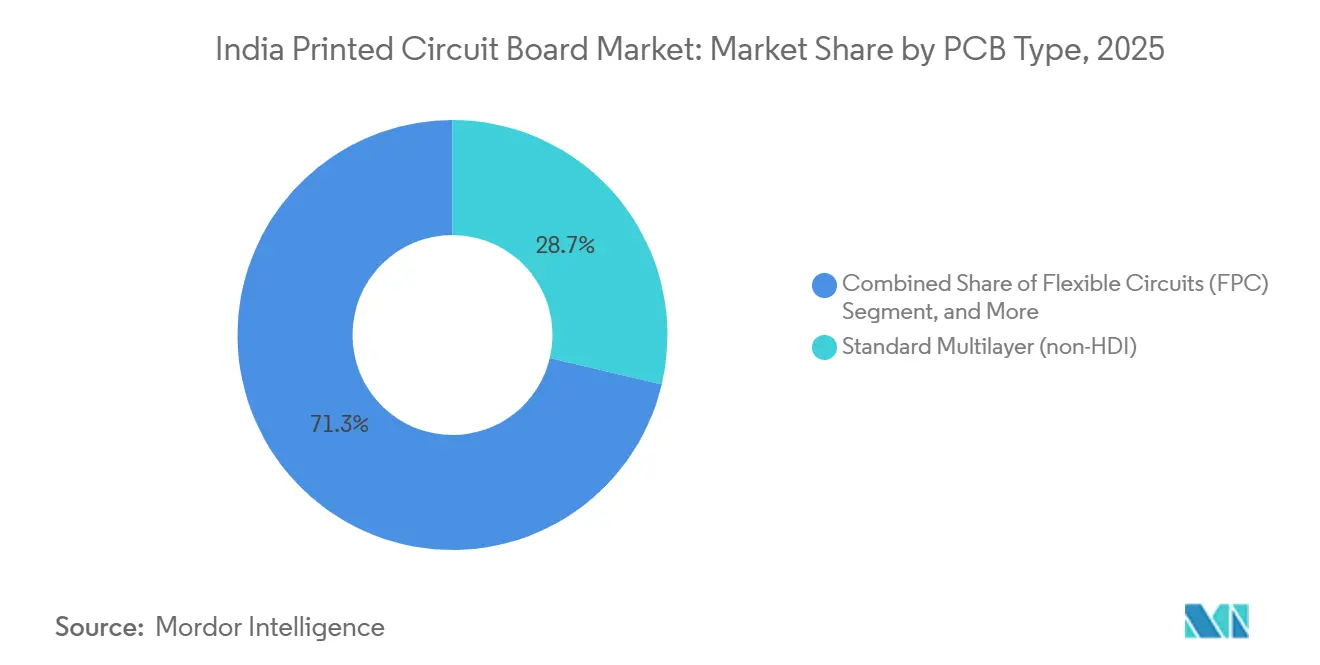

- Nach Leiterplattentyp führten Standard-Mehrlagenplatten mit einem Marktanteil von 28,69 % am indischen Leiterplattenmarkt im Jahr 2025, während flexible Schaltkreise bis 2031 voraussichtlich mit einem CAGR von 7,12 % wachsen werden.

- Nach Substratmaterial hielt Glasepoxid FR-4 im Jahr 2025 einen Marktanteil von 43,71 % am indischen Leiterplattenmarkt, und Hochgeschwindigkeits-Niedrigverlust-Laminate werden voraussichtlich bis 2031 mit einem CAGR von 6,82 % wachsen.

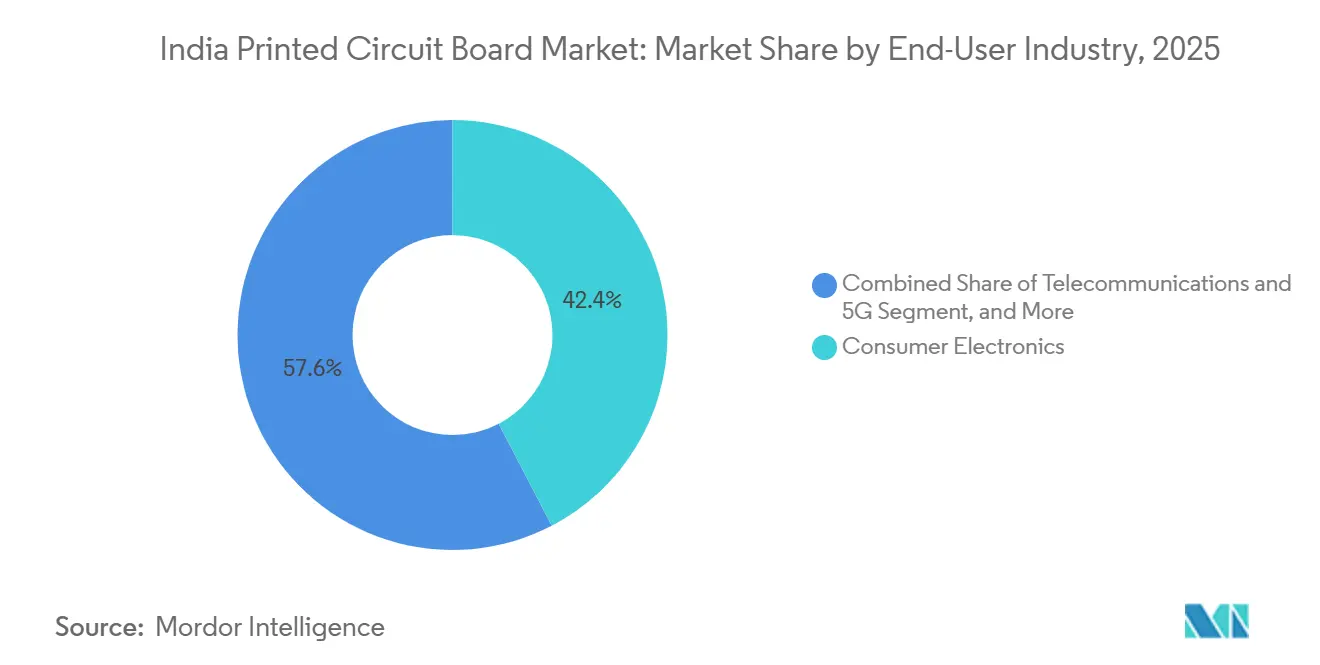

- Nach Endverbraucherbranche entfiel auf die Unterhaltungselektronik im Jahr 2025 ein Marktanteil von 42,36 % am indischen Leiterplattenmarkt, während Telekommunikation und 5G-Anwendungen zwischen 2026 und 2031 mit einem CAGR von 7,34 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Leiterplattenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Smartphones und Unterhaltungselektronik nach PLI-Anreizen | +1.2% | Tamil Nadu, Karnataka, Uttar Pradesh | Mittelfristig (2–4 Jahre) |

| Staatliche PLI-Programme für Telekommunikationsausrüstung | +1.0% | Haryana, Maharashtra | Mittelfristig (2–4 Jahre) |

| Steigende Produktion von Elektrofahrzeugen | +0.9% | Gujarat, Maharashtra, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Einführung der 5G-Infrastruktur | +0.8% | Metropolen und Städte der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Einführung des Internets der medizinischen Dinge (IoMT) treibt flexible Leiterplatten an | +0.5% | Maharashtra, Karnataka | Langfristig (≥ 4 Jahre) |

| Kleinsatellitenkonstellationen benötigen strahlungsgehärtete Leiterplatten | +0.4% | Karnataka, Andhra Pradesh | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Smartphone- und Unterhaltungselektronikfertigung in Indien nach PLI-Anreizen

Foxconns Bharat FIH und Tata Electronics sind von der Spotbeschaffung zu mehrjährigen Leiterplattenverträgen übergegangen, die eine Volumenabnahme garantieren und es lokalen Lieferanten ermöglichen, Kapazitäten mit geringerem Lagerrisiko zu planen. Das Engagement von Tata Electronics in Höhe von USD 1,6 Milliarden in Tamil Nadu umfasst eine interne starr-flexible Linie, die die Importabhängigkeit von vietnamesischen und thailändischen Leiterplatten verringert. Der seit 2024 in Betrieb befindliche Komplex von Dixon Technologies in Noida hat die inländischen Beschaffungsquoten erhöht, indem er den Kostenaufschlag indischer Leiterplatten durch PLI-Rückvergütungen ausgleicht. Die ECMS-Unterstützung für Tier-2-Hersteller wie Kaynes Circuits beschleunigt den Übergang zur Acht-Lagen-Fähigkeit und verkürzt die Prototypenzyklen auf 6 Wochen. Zusammen positionieren diese Dynamiken den indischen Leiterplattenmarkt als strategischen Nutznießer der Lokalisierung der Wertschöpfungskette für Mobiltelefone.

Staatliche PLI-Programme für Telekommunikations- und Netzwerkprodukte treiben die lokale Leiterplattennachfrage an

Das Ministerium für Telekommunikation verlangt nun, dass 60 % des Platinenwertes öffentlicher 5G-Ausrüstung lokal beschafft werden, was bis 2027 auf 75 % steigen soll.[1]Mitarbeiter des Ministeriums für Telekommunikation, "5G-Technologie in Indien", Ministerium für Telekommunikation, dot.gov.in Dieses Mandat sichert einen gebundenen jährlichen Nachfragepool von INR 8.000 Crore für Leiterplatten, die den IPC-6012-Klasse-3-Spezifikationen entsprechen. Kaynes Technology und Ascent Circuits haben ECMS-Finanzierung gesichert, um Sechs- und Acht-Lagen-Linien mit gestapelten Mikrovias zu bauen, die auf Ericsson- und Nokia-Antennenplattformen ausgerichtet sind. Die Nationale Telekommunikationspolitik 2025 stellt INR 1.200 Crore für Leiterplatten-Forschung und -Entwicklung bereit und finanziert Materialien sowie Forschung zu gestapelten Vias mit führenden Instituten. Da sich ausländische Lieferanten zurückziehen, gewinnen inländische Hersteller Designaufträge in optischen Transport- und Small-Cell-Geräten und erhöhen die Auslastungsraten neuer HDI-Linien.

Steigende Elektrofahrzeugproduktion erhöht den Bedarf an Hochleistungs-Automobil-Leiterplatten

Die FAME-III-Regeln schreiben bis 2026 eine inländische Wertschöpfung von 70 % in Batteriemanagementsystemen vor, was Automobilhersteller dazu veranlasst, zwischen chinesischen und indischen Leiterplattenlieferanten dual zu sourcen.[2]Mitarbeiter des Ministeriums für Schwerindustrie, "FAME-III-Produktions- und Fertigungsplan", heavyindustries.gov.in Tata Motors bezieht bereits 55 % der Nexon-EV-Leiterplatten lokal, gegenüber 30 % vor zwei Jahren, was einen strukturellen Wandel in der Automobillieferkette signalisiert. Das ECMS-geförderte AT&S India wird auf 800-V-Architekturen abzielen, die schnelles Laden ermöglichen, während neue Standards des Automotive Electronics Council mehrjährige Aufträge für Lieferanten sichern, die 1.000-Stunden-Thermozyklustest bestehen können. Für den indischen Leiterplattenmarkt bietet die Automobilnachfrage eine margenstarke Ergänzung zu volatilen Smartphone-Zyklen.

Einführung der 5G-Infrastruktur erfordert fortschrittliche HDI-Leiterplatten

Indien installierte bis 2024 469.000 5G-Basisstationen, aber die Migration zu eigenständigen Kernen bis 2026 erfordert Antennenleiterplatten mit blinden und vergrabenen Vias sowie Lagenanzahlen bis zu vierzehn. Das Karnataka-Werk von Global HDI bringt Laserbohrung und sequenzielle Laminierung auf inländischen Boden und schließt eine kritische Fähigkeitslücke. BARCs PTFE-Keramik-Verbundwerkstoffe adressieren Einfügungsverlustprobleme bei Millimeterwellenfrequenzen.[3]Wissenschaftler des Bhabha-Atomforschungszentrums, "Entwicklung indigener HF- und Mikrowellen-Substratmaterialien", BARC-Newsletter, barc.gov.in Wipro Electronics wird seine IT-Kundenbasis nutzen, um Open-RAN-Small-Cell-Programme zu gewinnen und den Kundenpool für HDI-Lieferanten zu erweitern. Diese technischen Fortschritte erhöhen die Obergrenze für inländische Inhalte in 5G-Funkgeräten und stärken die Wachstumsdynamik des indischen Leiterplattenmarkts.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Importabhängigkeit bei kupferkaschierten Laminaten | -0.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Kosten für die Einhaltung von Umweltvorschriften bei der Abwasserbehandlung | -0.5% | Maharashtra, Karnataka, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Mangel an inländischen Harzen mit extrem niedrigem Verlust | -0.3% | Landesweit | Langfristig (≥ 4 Jahre) |

| Stromqualitätsprobleme in Feinlinienfabriken | -0.4% | Industriegürtel Uttar Pradesh, Haryana | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Importabhängigkeit bei kupferkaschierten Laminaten erhöht die Kostenvolatilität

Neunzig Prozent der Laminate wurden 2024 importiert, was die Hersteller Preisschwankungen aussetzt, die durch einen Antidumpingzoll von 30 % auf chinesische Lieferungen verstärkt werden. Gestiegene Einstandskosten von USD 1,2–1,5 pro Quadratmeter drückten die Bruttomargen mittelgroßer Betriebe auf unter 20 %. Die ECMS-geförderte Laminatkapazität von Kaynes Circuits wird nur 15 % des prognostizierten Bedarfs für 2027 decken und lässt den indischen Leiterplattenmarkt anfällig für Kupferpreisvolatilität, die die Laminatkosten 2024 um bis zu 15 % erhöhte. Erweiterte Lagerbestände binden Betriebskapital und mindern die Cashflow-Vorteile der PLI-Anreize.

Komplexe Kosten für die Einhaltung von Umweltvorschriften bei der Abwasserbehandlung in der Leiterplattenfertigung

Überarbeitete Vorschriften für gefährliche Abfälle zwingen nun zur Vor-Ort-Behandlung verbrauchter Ätzmittel vor der Einleitung, was die Kosten für Neubauprojekte um 8–12 % erhöht. Syrma Strategic Electronics hat 9 % der Investitionsausgaben für Nullflüssigkeitsabgabesysteme in seinem Werk in Andhra Pradesh eingeplant, was fast dem Doppelten der Norm vor 2024 entspricht. Vorschriften zur erweiterten Herstellerverantwortung verpflichten den Finanzierungsträger zur Rücknahme und zum Recycling und verursachen zusätzliche laufende Kosten. Vierteljährliche Prüfungen durch staatliche Behörden können sechsstellige Bußgelder verhängen, was kleine Hersteller dazu veranlasst, Veredelungsschritte auszulagern oder HDI-Upgrades zu verzögern. Diese Compliance-Belastungen verlangsamen das Tempo der Kapazitätserweiterungen im indischen Leiterplattenmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Flexible Schaltkreise gewinnen Marktanteile durch den Miniaturisierungstrend

Flexible Schaltkreise hielten einen mittleren zweistelligen Anteil und verzeichneten die schnellste Entwicklung mit einem prognostizierten CAGR von 7,12 %, da faltbare Smartphones, Wearables und Kameramodule biegetolerante Verbindungen erfordern. Standard-Mehrlagenplatten erfassten 2025 einen Marktanteil von 28,69 % am indischen Leiterplattenmarkt und sind in Fernsehern, Laptops und Netzteilen verankert. Einseitig/zweiseitig starre Leiterplatten dominieren preissensible Geräte, aber ihr Anteil sinkt, da Originalgerätehersteller zu höheren Lagenanzahlen migrieren, um Leistung und Signal auf einer einzigen Platine zu integrieren. Hochdichte-Verbindungsdesigns, die von den neuen Linien von Global HDI und Wipro profitieren, bringen lasergebohrt Mikrovias und Leiterbahnen unter 75 Mikron in die inländische Massenproduktion und positionieren den indischen Leiterplattenmarkt für einen höheren Wert pro Quadratzoll.

Die Premium-IC-Substratnische erzielt Stückpreise von USD 8–15 und ist weitgehend importabhängig, aber ECMS-Anreize für das Kameramodulprojekt von Kaynes Circuits ebnen den Weg für lokale Lieferanten zum Markteintritt. Metallkernplatten für LED-Beleuchtung und Keramiksubstrate für Leistungselektronik halten eine Nischen-, aber beständige Nachfrage, bei der die Wärmeleitfähigkeit von größter Bedeutung ist. Über den Prognosehorizont hinaus wird der kombinierte Sog von Smartphone-Kompaktheit und Automobil-Radarsystemen den Anteil von Standardstarrplatten auf die mittleren Zwanziger drücken, während flexible und HDI-Architekturen schrittweise zulegen werden.

Nach Substratmaterial: Hochgeschwindigkeits-Niedrigverlust-Laminate beschleunigen sich

Glasepoxid FR-4 behielt 2025 einen Anteil von 43,71 % aufgrund des ausgewogenen Verhältnisses von Kosten und Leistung, aber seine Dominanz erodiert, da 400G-Rechenzentrums-Switches und 26-GHz-Funkeinheiten Dielektrizitätskonstanten unter 3,5 erfordern. Hochgeschwindigkeits-Niedrigverlust-Materialien werden voraussichtlich mit einem CAGR von 6,82 % wachsen und FR-4 im indischen Leiterplattenmarkt für Millimeterwellen- und Hochbitraten-Designs ergänzen. Polyimid-Laminate, die ein Vielfaches des FR-4-Preises kosten, dienen flexiblen und starr-flexiblen Leiterplatten in Motorsteuerungen und Avionik, wo Betriebsfenster von 200 °C üblich sind. Verpackungsharze wie Bismaleimid-Triazin ermöglichen 15-Mikron-Dielektrikumsschichten in IC-Substraten, ein Bereich, der für die Importsubstitution reif ist, sobald die inländische Harzproduktion skaliert.

Die Hochtemperatur-FR-4-Linie von Kaynes Circuits wird die Obergrenze für Automobil-Lötreflow-Zyklen erhöhen, während BARCs PTFE-Keramik-Verbundwerkstoffinitiative eine einheimische Alternative zu Rogers- und Taconic-Produkten bietet. Aluminiumkernlaminate bleiben der Standard für das thermische Management von LEDs, aber steigende Lumen-pro-Watt-Ziele könnten die Einführung von Kupferkernplatten trotz ihres höheren Gewichts vorantreiben. Insgesamt wird die Tendenz zu Niedrigverlust- und Polyimidmaterialien den FR-4-Anteil bis 2031 um etwa 4–5 Prozentpunkte verringern, da der indische Leiterplattenmarkt auf signalintegritätskritische Anwendungen umschwenkt.

Nach Endverbraucherbranche: Telekommunikation und 5G führen die Wachstumskurve an

Die Unterhaltungselektronik machte 2025 42,36 % des Umsatzes aus, was Indiens jährliche Smartphone-Lieferungen von 150 Millionen Einheiten widerspiegelt, doch ihr Anteil sinkt allmählich, da die Leiterplatten-Stückpreise stagnieren. Die Nachfrage nach Telekommunikation und 5G wird voraussichtlich mit einem CAGR von 7,34 % steigen, angetrieben durch Inhaltsmandate des öffentlichen Sektors und den laufenden Ausbau von 5G-Makro- und Small-Cell-Netzen. Rechenzentrumsbauer verdoppeln die installierte Megawattleistung und treiben Switch- und Router-Aufträge an, die Niedrigverlust-Leiterplatten spezifizieren. Automobil- und EV-Programme, gestützt durch FAME-III und Nexon-EV-Beschaffungsverschiebungen, bringen Mehrlagen- und Metallkernvolumen mit höheren Kupfergewichten ein.

Industrieantriebe und Wechselrichter benötigen weiterhin Schwerkupfer-Leiterplatten und sichern eine stabile Wachstumsnische im mittleren einstelligen Bereich. Medizinische Geräte, insbesondere tragbare Pflaster und Bildgebungsendoskope, stützen sich stark auf flexible Schaltkreise, die nun Biokompatibilitätsstandards erfüllen. Luft- und Raumfahrt- sowie Verteidigungsdesigns sichern Premiumpreise, stellen aber eine Nische mit geringem Volumen und hoher Variantenvielfalt dar. Da Telekommunikations- und Automobilsegmente das Wachstum der Mobiltelefone übertreffen, wird erwartet, dass die Unterhaltungselektronik bis 2031 auf knapp unter 40 % sinkt und die Kapazitätsallokation im gesamten indischen Leiterplattenmarkt neu gestaltet.

Geografische Analyse

Indiens dominanter Produktionskorridor Tamil Nadu, Karnataka und Maharashtra machte 2025 fast 70 % der Fertigungsleistung aus und hat damit den größten Anteil am indischen Leiterplattenmarkt unter allen Bundesstaatengruppen. Tamil Nadu führt, weil Foxconns Bharat FIH und Tata Electronics jährlich mehr als 20 Millionen iPhones in Sriperumbudur und Hosur montieren und damit eine stabile Grundlast für nahegelegene Mehrlagen- und starr-flexible Lieferanten schaffen. Karnataka folgt dicht dahinter, verankert durch das langjährige Nanjangud-Werk von AT&S India und gestärkt durch die neuen HDI-Investitionen von Global HDI und Wipro Electronics, die bis 2026 eine Zehn-bis-Vierzehn-Lagen-Fähigkeit versprechen. Maharashtra vervollständigt die Spitzengruppe durch Cluster in Pune und Aurangabad, die sich auf Automobil- und Industriekunden konzentrieren, die mit Tata Motors, Mahindra Electric und Bajaj Auto verbunden sind, und es Lieferanten ermöglichen, sich auf Schwerkupfer- und Hochtemperaturplatten zu spezialisieren. Zusammen machen diese drei Bundesstaaten den Großteil der PLI-Auszahlungen aus, stärken ihre Infrastrukturvorteile und ziehen neue Laminat- und Substratprojekte an, die den lokalen indischen Leiterplattenmarkt erweitern.

Der Gürtel Noida und Greater Noida in Uttar Pradesh entwickelt sich zu einem sekundären Knotenpunkt, da der USD 240 Millionen schwere Handykomplex von Dixon Technologies nun 40 % seiner Mehrlagenplatten im Inland bezieht, jedoch chronische Spannungseinbrüche und harmonische Verzerrungen im regionalen Stromnetz die Ausbeute bei Leiterbahnen unter 75 Mikron verringern und Werke zwingen, in teure Stromkonditionierungsgeräte zu investieren. Andhra Pradesh trat im Dezember 2025 auf die Karte, als Syrma Strategic Electronics mit dem Bau einer INR 1.595 Crore schweren Anlage für Automobil- und Industrie-HDI-Volumen begann, angelockt durch staatliche Subventionen und Stromtarife unter INR 5 pro kWh. Gujarat wirbt um Hochleistungs-Automobil-Leiterplattenprojekte, die mit der steigenden Elektrofahrzeugproduktion verbunden sind, obwohl die meisten Fabriken noch im Prototypenstadium sind. Haryana behält einen kleinen, aber strategischen Anteil durch Telekommunikationsausrüstungslinien, die öffentliche 5G-Ausbauten bedienen und von der Nähe zu den Designzentren in Delhi-NCR profitieren. Diese sich entwickelnden Cluster erweitern die geografische Vielfalt, liegen aber in Bezug auf Lieferantendichte, qualifizierte Arbeitskräfte und Ökosystemtiefe noch hinter dem führenden Trio zurück.

Himachal Pradesh und Uttarakhand beherbergen nischenorientierte Werke, die sich auf Verteidigungs- und Industriesteuerungsplatten spezialisieren und niedrigere Arbeitskosten sowie staatliche Steuervergünstigungen nutzen, um längere Logistikwege zu Küstenhäfen auszugleichen. Rajasthan und Telangana haben Landvergabepakete für potenzielle Investoren angekündigt, aber Stromqualitätsbedenken und begrenzte Zulieferer dämpfen die unmittelbare Nachfrage. Analysten erwarten, dass die PLI-Bewertungskriterien weiterhin Brownfield-Erweiterungen in Tamil Nadu, Karnataka und Maharashtra begünstigen werden, da diese Bundesstaaten bereits bewährte Lieferketten, stabile Stromversorgung und schnellen Zugang zu Komponentenhändlern bieten. Da neue ECMS-geförderte Linien hochfahren, wird erwartet, dass der kombinierte indische Leiterplattenmarkt in diesen drei Bundesstaaten bis 2031 schneller als der nationale Durchschnitt wächst, während aufstrebende Regionen durch die Fokussierung auf spezialisierte Anwendungen wie raumfahrttaugliche oder Schwerkupfer-Leiterplatten schrittweise Marktanteile gewinnen. Insgesamt wird die Produktionslandschaft wahrscheinlich konzentriert bleiben, mit selektiver Diversifizierung, die durch gezielte staatliche Anreize und Anforderungen an die Kundennähe vorangetrieben wird.

Wettbewerbslandschaft

Der indische Leiterplattenmarkt ist mäßig fragmentiert, wobei die fünf größten Unternehmen zusammen etwa 35–40 % des Umsatzes von 2025 ausmachen und kein einzelnes Unternehmen einen Anteil von mehr als 10 % überschreitet. Diese Struktur spiegelt die Vielfalt der Kundenbedürfnisse wider, da Smartphones kostenoptimierte Vier-Lagen-Lieferungen priorisieren, während Automobil-, Luft- und Raumfahrt- sowie Verteidigungsanwender Leiterplatten verlangen, die AEC-Q200- oder MIL-PRF-55110-Standards erfüllen und nur geprüfte Lieferanten akzeptieren. Skalierung allein ist kein entscheidender Burggraben, da der Markt Prozessfähigkeit und Zertifizierungsbreite gegenüber dem reinen Produktionsvolumen belohnt. Infolgedessen bleiben regionale Spezialisten, die sich auf High-Mix-Low-Volume-Programme für Industriesteuerungen oder Medizingeräte konzentrieren, neben größeren nationalen Akteuren lebensfähig. Die Wettbewerbsintensität steigt jedoch, da neue ECMS-geförderte Marktteilnehmer sowohl Kapazität als auch Technologietiefe hinzufügen, die auf den mittleren Sechs-bis-Acht-Lagen-Bereich konvergieren.

Vertikale Integration und technologische Aufrüstung definieren das aktuelle strategische Spielbuch. Kaynes Technology baut Laminat-, Mehrlagen-, HDI- und Kameramodul-Linien auf demselben Campus, um Margen vor volatilen Laminatimporten zu schützen und interne Logistikschleifen zu verkürzen. AT&S India führt weiterhin bei Spurgeometrien unter 50 Mikron, sieht sich aber frischem Wettbewerb gegenüber, da Global HDI sequenzielle Laminierung und Laserbohrung nach Karnataka bringt und Wipro Electronics langjährige IT-Beziehungen nutzt, um Open-RAN-Leiterplattenprogramme zu gewinnen. Diese Investitionen verschieben die Wettbewerbsgrenze von Standardvier-Lagen-Panels zu Zehn-bis-Vierzehn-Lagen-HDI- und starr-flexiblen Formaten, die den doppelten durchschnittlichen Verkaufspreis erzielen. Stärkere Technologiefähigkeiten helfen inländischen Unternehmen auch dabei, verschärfte Beschaffungsregeln zu erfüllen, die eine hohe lokale Wertschöpfung in Telekommunikations- und Elektrofahrzeugsystemen bevorzugen.

Materialinnovation und Compliance-Anforderungen vergrößern die Lücke zwischen Skalenführern und kleineren Betrieben. Das Bhabha-Atomforschungszentrum hat PTFE-Keramik-Verbundwerkstoffe patentiert, die die Abhängigkeit von Rogers und Taconic für Millimeterwellen-Laminate verringern könnten und frühen Anwendern eine differenzierte Kostenposition verschaffen. Gleichzeitig ist die Einhaltung von IS 16900, IPC-6012 Klasse 3, ISO 9001 und IATF 16949 zur Voraussetzung für öffentliche Ausschreibungen geworden, was jährliche Prüfungs- und Dokumentationskosten erhöht, die viele Kleinstfabrikanten kaum tragen können. Käufer drängen auch auf automatische optische Inspektion und Direktbelichtung, die Fehlerquoten unter 100 ppm senken, aber Investitionsausgaben in Millionenhöhe erfordern. Diese Kräfte deuten auf eine schrittweise Konsolidierung hin, doch regional ansässige Familienunternehmen, die sich auf Haushaltsgeräte- oder Beleuchtungsplatten spezialisieren, finden durch enge Kundenbeziehungen und flexible Losgrößen weiterhin Raum zum Operieren. Insgesamt bewegen sich die Wettbewerbsdynamiken den indischen Leiterplattenmarkt in Richtung einer technologiegetriebenen Struktur, in der Zertifizierungsbereitschaft und Prozessanspruch zunehmend den reinen Quadratmeterausstoß übertrumpfen.

Marktführer im indischen Leiterplattenmarkt

AT & S India Private Limited

Shogini Technoarts Private Limited

Fine-Line Circuits Limited

SFO Technologies Private Limited

Genus Electrotech Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Syrma Strategic Electronics begann mit dem Bau seines INR 1.595 Crore (USD 191 Millionen) schweren Werks in Andhra Pradesh mit dem Ziel, im Dezember 2026 Testproduktion aufzunehmen und im April 2027 kommerziell zu starten.

- November 2025: Wipro Electronics verpflichtete sich zu INR 500 Crore (USD 60 Millionen) für eine Leiterplatteneinheit in Doddaballapura, Karnataka, mit geplanter Produktion innerhalb von neun Monaten.

- November 2025: Global HDI stellte eine INR 1.500 Crore (USD 180 Millionen) schwere Karnataka-Anlage für HDI- und Mehrlagenplatten vor und strebt Pilotläufe im dritten Quartal 2026 an.

- November 2025: Das Ministerium für Elektronik und Informationstechnologie genehmigte 17 ECMS-Projekte im Wert von INR 7.172 Crore (USD 860 Millionen), darunter AT&S India und Meena Electrotech.

Berichtsumfang des indischen Leiterplattenmarkts

Der indische Leiterplattenmarkt ist segmentiert nach Leiterplattentyp (Standard-Mehrlagen (Nicht-HDI), einseitig/zweiseitig starr, Hochdichte-Verbindung (HDI), flexible Schaltkreise (FPC), IC-Substrate (Gehäusesubstrate), starr-flexibel, andere Leiterplattentypen), Substratmaterial (Glasepoxid (FR-4), Hochgeschwindigkeit/Niedrigverlust, Polyimid (PI), Verpackungsharze (BT/ABF), andere Substratmaterialien), Endverbraucherbranche (Unterhaltungselektronik, Computer und Rechenzentren, Telekommunikation und 5G, Automobil und Elektrofahrzeuge, Industrie und Energie, Gesundheitswesen/Medizin, Luft- und Raumfahrt sowie Verteidigung, andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| Standard-Mehrlagen (Nicht-HDI) |

| Einseitig/zweiseitig starr |

| Hochdichte-Verbindung (HDI) |

| Flexible Schaltkreise (FPC) |

| IC-Substrate (Gehäusesubstrate) |

| Starr-flexibel |

| Andere Leiterplattentypen |

| Glasepoxid (FR-4) |

| Hochgeschwindigkeit/Niedrigverlust |

| Polyimid (PI) |

| Verpackungsharze (BT/ABF) |

| Andere Substratmaterialien |

| Unterhaltungselektronik |

| Computer und Rechenzentren |

| Telekommunikation und 5G |

| Automobil und Elektrofahrzeuge |

| Industrie und Energie |

| Gesundheitswesen/Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Andere Endverbraucherbranchen |

| Nach Leiterplattentyp | Standard-Mehrlagen (Nicht-HDI) |

| Einseitig/zweiseitig starr | |

| Hochdichte-Verbindung (HDI) | |

| Flexible Schaltkreise (FPC) | |

| IC-Substrate (Gehäusesubstrate) | |

| Starr-flexibel | |

| Andere Leiterplattentypen | |

| Nach Substratmaterial | Glasepoxid (FR-4) |

| Hochgeschwindigkeit/Niedrigverlust | |

| Polyimid (PI) | |

| Verpackungsharze (BT/ABF) | |

| Andere Substratmaterialien | |

| Nach Endverbraucherbranche | Unterhaltungselektronik |

| Computer und Rechenzentren | |

| Telekommunikation und 5G | |

| Automobil und Elektrofahrzeuge | |

| Industrie und Energie | |

| Gesundheitswesen/Medizin | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des indischen Leiterplattenmarkts zwischen 2026 und 2031?

Der Markt wird voraussichtlich einen CAGR von 5,76 % verzeichnen und von USD 3,31 Milliarden im Jahr 2026 auf USD 4,38 Milliarden bis 2031 steigen.

Welcher Leiterplattentyp wird voraussichtlich am schnellsten wachsen?

Flexible Schaltkreise werden voraussichtlich mit einem CAGR von 7,12 % wachsen, angetrieben durch faltbare Smartphones, Wearables und Kameramodule.

Wie werden Änderungen der Telekommunikations- und 5G-Politik die inländische Leiterplattennachfrage beeinflussen?

Beschaffungsregeln des öffentlichen Sektors, die bis 2027 bis zu 75 % lokalen Leiterplatteninhalt vorschreiben, schaffen einen gebundenen Markt für Hochdichte-Verbindungsplatten.

Warum gewinnen Hochgeschwindigkeits-Niedrigverlust-Laminate Marktanteile?

400G-Rechenzentren und Millimeterwellen-5G-Anwendungen benötigen Dielektrizitätskonstanten unter 3,5 und niedrige Verlusttangenten, die FR-4 nicht liefern kann.

Was sind die größten Herausforderungen für Leiterplattenhersteller in Indien?

Starke Abhängigkeit von importierten kupferkaschierten Laminaten, hohe Investitionsausgaben für die Abwasserbehandlung und Stromqualitätsprobleme, die die Ausbeute bei Feinlinienprozessen beeinträchtigen.

Welche Bundesstaaten führen bei der Leiterplattenproduktionskapazität?

Tamil Nadu, Karnataka und Maharashtra halten zusammen fast 70 % der nationalen Fertigungskapazität aufgrund etablierter Ökosysteme und zuverlässiger Stromversorgung.

Seite zuletzt aktualisiert am: