Leiterplattenmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

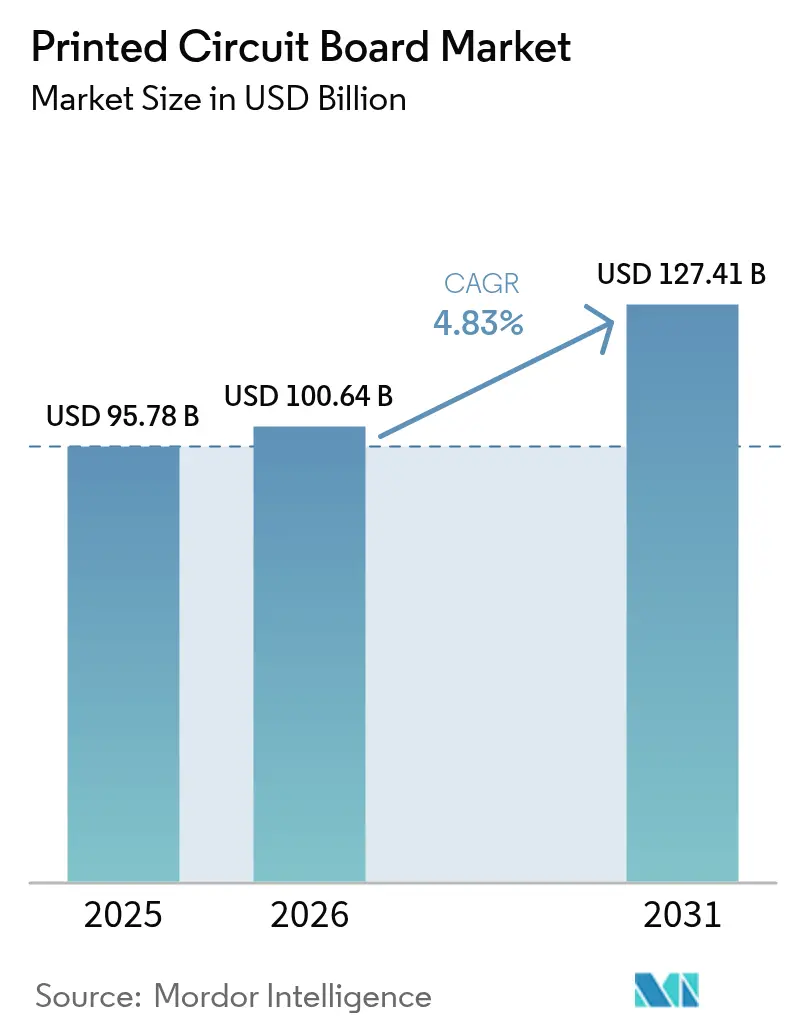

| Marktgröße (2026) | 100.64 Milliarden US-Dollar |

| Marktgröße (2031) | 127.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Leiterplattenmarktanalyse von Mordor Intelligence

Die Marktgröße für gedruckte Leiterplatten wird für 2025 auf 95,78 Milliarden USD, für 2026 auf 100,64 Milliarden USD und bis 2031 auf 127,41 Milliarden USD prognostiziert, was einem CAGR von 4,83 % über den Prognosezeitraum entspricht. Die Nachfrage verlagert sich von herkömmlichen Verbrauchergeräten hin zu höherwertigen Einsatzbereichen in Servern für künstliche Intelligenz, Leistungselektronik für Elektrofahrzeuge und Telekommunikationsnetzen der nächsten Generation, die jeweils Leiterplatten mit mehr Lagen, engeren Toleranzen und hochwertigen dielektrischen Materialien erfordern. Hyperscale-Rechenzentrumsbetreiber, die auf 112-Gbps-Signalisierung pro Kanal aufrüsten, bestellen heute Rückwandplatinen mit mehr als 40 Lagen, deren Verkaufspreise fast viermal so hoch sind wie die von Smartphone-Leiterplatten mit acht Lagen. Die Regionalpolitik, angeführt durch Anreize des CHIPS and Science Act der Vereinigten Staaten und europäische Mandate zur souveränen KI, fördert neue Fertigungskapazitäten in Nordamerika und Mitteleuropa und dämpft gleichzeitig den historischen Skalenvorteil des asiatisch-pazifischen Raums. Die Materialsubstitution ist ein weiterer Rückenwind, da Substrate mit extrem niedrigem Verlust Marktanteile gewinnen, während Hyperscaler auf 800-Gbps- und 1,6-Tbps-Optik umsteigen. Gleichzeitig verringern die Volatilität der Rohstoffpreise und verschärfte Abwasservorschriften die Margen für Hersteller von Standardprodukten, was eine Konsolidierung begünstigt, die Lieferanten in Premium-Nischen des Leiterplattenmarkts bevorzugen dürfte.

Wesentliche Erkenntnisse des Berichts

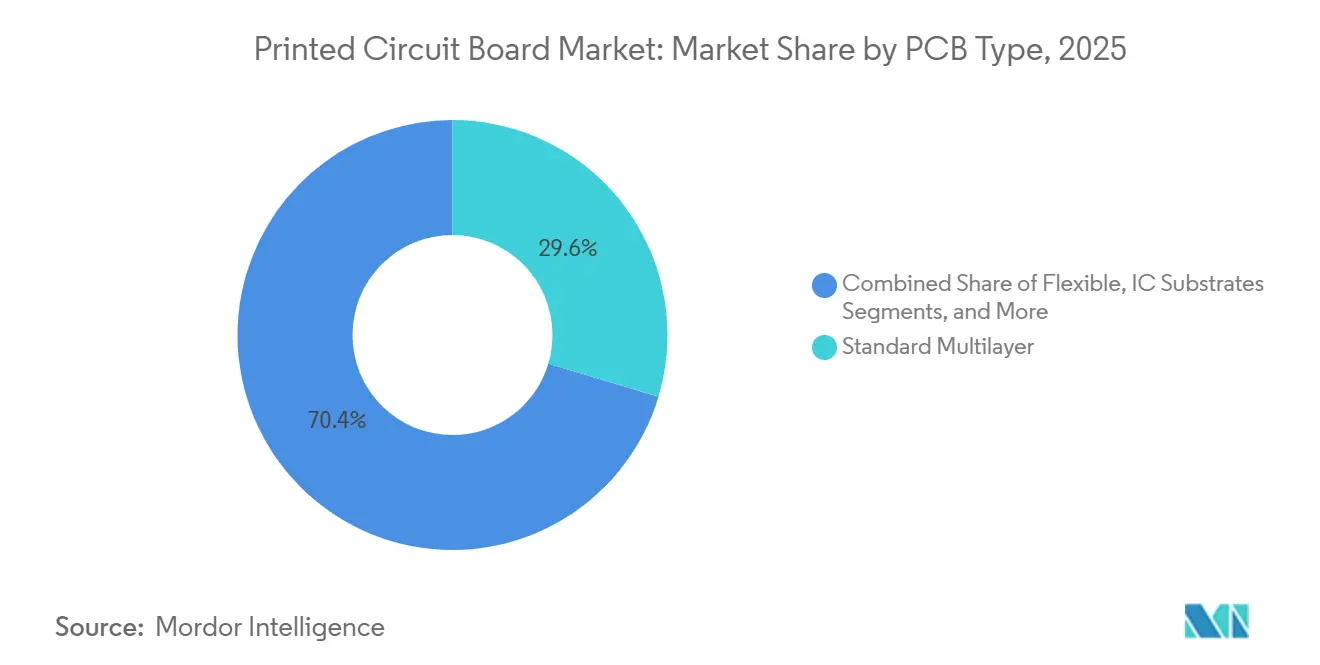

- Nach Leiterplattentyp hielten Standard-Mehrlagenleiterplatten im Jahr 2025 einen Marktanteil von 29,64 % am Leiterplattenmarkt, während flexible Schaltungen bis 2031 voraussichtlich mit einem CAGR von 5,39 % wachsen werden.

- Nach Substratmaterial erzielten Glasepoxid-Laminate (FR-4) im Jahr 2025 einen Anteil von 44,29 % an der Marktgröße für gedruckte Leiterplatten, und Hochgeschwindigkeits- und Niedrigverlust-Laminate wachsen mit einem CAGR von 5,42 %.

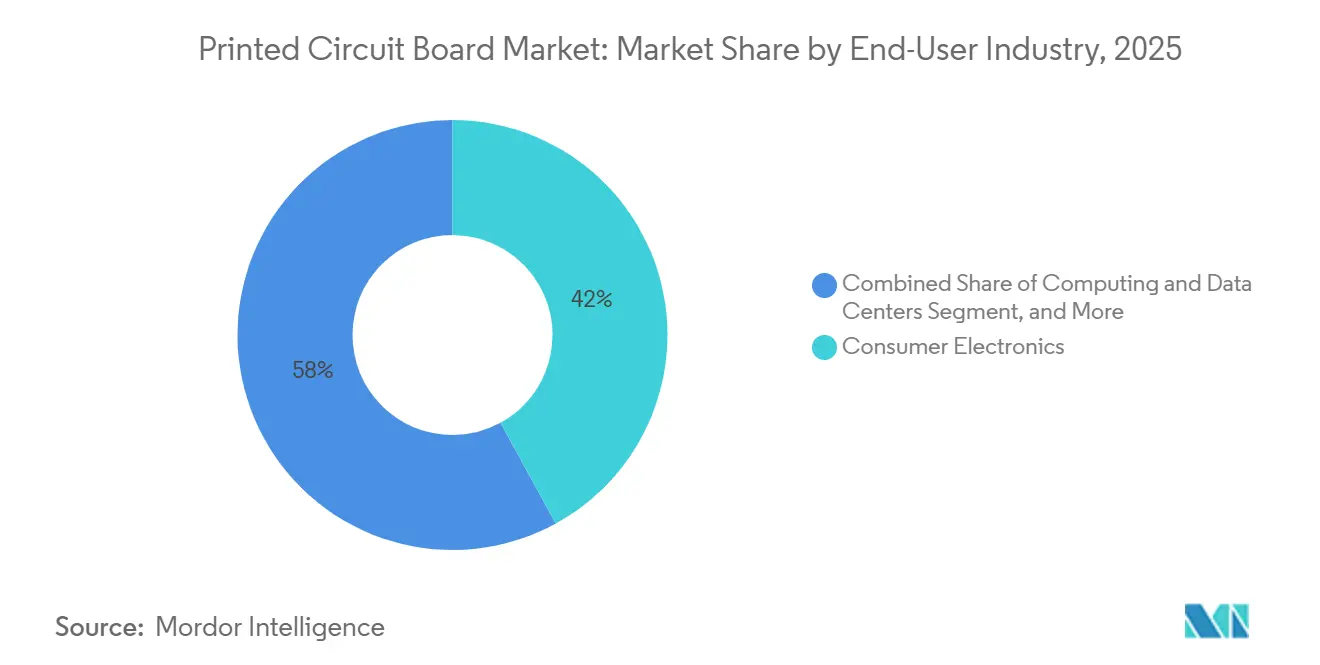

- Nach Endverbraucherbranche entfielen 42,03 % der Leiterplattenmarktnachfrage im Jahr 2025 auf die Unterhaltungselektronik, während Telekommunikation und 5G-Infrastruktur mit einem CAGR von 5,37 % am schnellsten wächst.

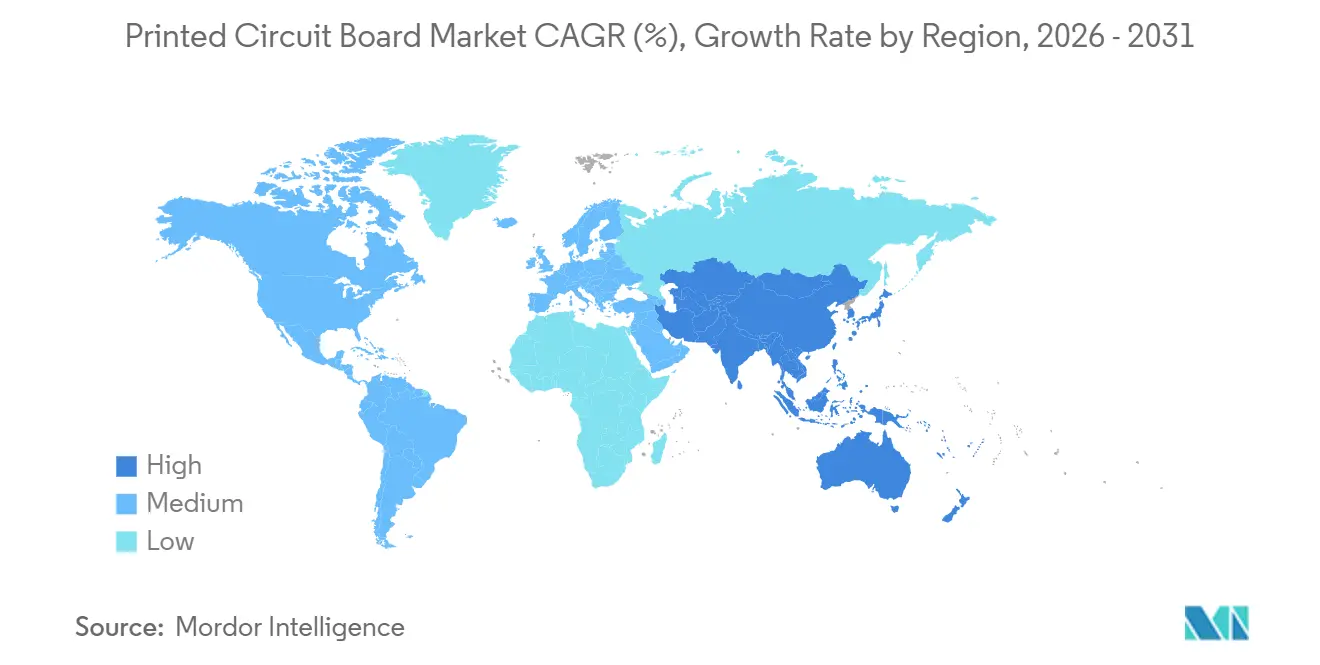

- Nach Geografie produzierte der asiatisch-pazifische Raum im Jahr 2025 82,54 % der weltweiten Leiterplattenmarktleistung; der asiatisch-pazifische Raum ist bis 2031 mit einem CAGR von 4,86 % unter dem Einfluss von Rückverlagerungsanreizen die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Leiterplattenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach KI-Servern und Hochleistungsrechensystemen | +1.2% | Global, konzentriert auf Rechenzentrumsstandorte in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigter Elektronikanteil in der Leistungselektronik für Elektrofahrzeuge | +0.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| 5G- und aufkommender 6G-Übergang steigert die Akzeptanz von HDI-Leiterplatten | +0.8% | Global, mit frühen Gewinnen in Südkorea, China, Japan | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu fortschrittlichen integrierten Schaltkreis-Substraten für die Chiplet-Integration | +0.7% | Taiwan, Japan, Südkorea; Ausstrahlungseffekte auf Malaysia und Vietnam | Langfristig (≥ 4 Jahre) |

| Rückverlagerungsanreize in den USA und der EU für kritische Leiterplatten-Lieferketten | +0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einsatz von Materialien mit extrem niedrigem Verlust für die 112-224-Gbps-Signalisierung | +0.6% | Global, angeführt von nordamerikanischen und europäischen Hyperscalern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach KI-Servern und Hochleistungsrechensystemen

Hyperscale-Betreiber setzten im Jahr 2025 rund 1,2 Millionen KI-optimierte Server ein, von denen jeder 8 bis 16 GPU-Beschleuniger integriert, die mehr als 1,0 kW pro Sockel verbrauchen. Diese Plattformen erfordern Rückwandplatinen mit 40 bis 60 Lagen mit Mikrovias unter 75 μm, lasergebohrt gestapelten Vias und eingebetteten Wärme-Vias, die Wärme von flüssigkeitsgekühlten Kühlplatten ableiten.[1]NVIDIA Corporation, „Blackwell Architecture Whitepaper”, nvidia.com Der Stückpreis für solche Substrate übersteigt 200 USD gegenüber 50 USD für herkömmliche Server-Leiterplatten, was die Bruttomargen für taiwanesische Spezialisten erweitert, die das Toleranzfenster einhalten können. Das Instinct-MI350-Programm von AMD verwendet Chiplet-Topologien, die eingebettete Leiterbahn-Substrate erfordern, was die inkrementelle Nachfrage bis 2026 und darüber hinaus antreibt.[2]Advanced Micro Devices, „Instinct MI350 Product Brief”, amd.com Der Leiterplattenmarkt profitiert daher direkt von höheren Lagenanzahlen und einem reichhaltigeren Mix an fortschrittlichen Substraten.

Beschleunigter Elektronikanteil in der Leistungselektronik für Elektrofahrzeuge

Im Jahr 2025 ausgelieferte batterieelektrische Fahrzeuge enthielten Leiterplattenanteile im Wert von 150 bis 200 USD in Wechselrichtern, Ladegeräten und Batteriemanagementsystemen – doppelt so viel wie bei Fahrzeugen mit Verbrennungsmotor. Siliziumkarbid-Leistungsmodule, die bei 800 V schalten, erzeugen Sperrschichttemperaturen über 175 °C, was Konstrukteure dazu zwingt, Polyimid- oder Keramikleiterplatten mit Glasübergangstemperaturen über 260 °C und dicken Kupferfolien bis zu 210 μm für 400 A einzusetzen.[3]IEEE, „Silicon Carbide Power Modules in EVs”, ieeexplore.ieee.org Die Validierung nach Automobilstandard gemäß IATF 16949 schränkt den Lieferantenkreis ein, erhöht die Preissetzungsmacht der etablierten Anbieter und vergrößert den Leiterplattenmarkt wertmäßig.

5G- und aufkommender 6G-Übergang steigert die Akzeptanz von HDI-Leiterplatten

Betreiber installierten im Jahr 2025 2,5 Millionen 5G-Makrozellen, von denen jede 6 bis 10 Hochdichte-Verbindungsleiterplatten für Beamforming-Prozessoren integriert. HDI-Technologie verwendet Mikrovias unter 150 μm und Leiterbahnbreiten von 75 μm, um Funkeinheiten zu komprimieren, die an städtischen Strukturen montiert werden müssen, was ein stetiges Volumen in Asien und ein rasches Wachstum in Nordamerika fördert, da Open-RAN-Architekturen an Dynamik gewinnen. Frühe 6G-Prototypen, die oberhalb von 100 GHz betrieben werden, stützen sich auf Flüssigkristallpolymer-Laminate mit Verlustfaktoren unter 0,002 – eine Spezifikation, die eine zukünftige Premiumpreisstufe innerhalb des Leiterplattenmarkts eröffnet.

Verlagerung hin zu fortschrittlichen integrierten Schaltkreis-Substraten für die Chiplet-Integration

Chiplet-basierte Prozessoren wie Intel Sapphire Rapids und AMD EPYC Genoa verteilen Tausende von Signalen über organische Substrate, die ultrafeine 10-μm-Leiterbahnen mit Ball-Grid-Arrays auf 0,4-mm-Raster kombinieren. Der Boom beim Verbrauch von Ajinomoto Build-up Film zwang Ibiden und Shinko Electric, 50 Milliarden JPY (0,32 Milliarden USD) in neue Fertigungslinien zu investieren, was das Angebot knapp hält und eine Preisprämie aufrechterhält, die den Umsatz der Substrathersteller steigert. Eingebettete Varianten fügen passive Bauelemente direkt in das Laminat ein, reduzieren Montageschritte und sichern den Leiterplattenmarkt gegen eine weitere Disaggregation von Silizium ab.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Preisvolatilität bei Kupfer und Epoxidharz | -0.7% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im fortschrittlichen Leiterplattendesign und in der Prozessentwicklung | -0.4% | Nordamerika und Europa, aufkommend in Taiwan und Japan | Mittelfristig (2–4 Jahre) |

| Steigende ESG-Compliance-Kosten für Abwasserbehandlung und PFAS-Eliminierung | -0.5% | Nordamerika und Europa, Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Geopolitische Exportkontrollen, die fortschrittliche Substratanlagen einschränken | -0.3% | China, mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Preisvolatilität bei Kupfer und Epoxidharz

Kupfer-Futures schwankten zwischen 2024 und 2025 zwischen 8.200 und 10.500 USD pro Tonne, da Minenunterbrechungen in Chile und Peru auf spekulative Elektrofahrzeugnachfrage trafen.[4]London Metal Exchange, „Copper Futures Historical Data”, lme.com Da Kupferfolie bis zu 40 % der Kosten einer fertigen Leiterplatte ausmachen kann, schmälern Spotpreisanstiege die Margen kleinerer asiatischer Hersteller ohne Absicherungsprogramme. Die Epoxidharpreise stiegen nach einem Brand in einem taiwanesischen Vorläuferwerk im Jahr 2025, der die Bisphenol-A-Produktion einschränkte, was Laminatlieferanten dazu veranlasste, höhere Gewalt-Klauseln geltend zu machen, die Lieferungen nach Nordamerika verzögerten. Eine solche Volatilität erschwert Kapitalinvestitionsmodelle und dämpft das kurzfristige Wachstum im Leiterplattenmarkt.

Steigende ESG-Compliance-Kosten für Abwasserbehandlung und PFAS-Eliminierung

Die Umweltschutzbehörde der Vereinigten Staaten schlug 2024 vor, ältere PFAS-Tenside als gefährliche Stoffe einzustufen, was Abwassergrenzwerte auslöste, die Oxidations- oder Filtrationsanlagen mit Kosten von 10 bis 20 Millionen USD pro Anlage erfordern könnten.[5]Umweltschutzbehörde der Vereinigten Staaten, „PFAS Strategic Roadmap”, epa.gov Die europäischen REACH-Vorschriften entwickeln sich parallel dazu und zwingen Formulierer, Lacke und Oberflächenveredelungen neu zu entwickeln. Kleinere westliche Werke könnten schließen, anstatt zu investieren, was Kapazitäten konsolidiert und Volumen nach Asien verlagert, sofern Regulierungsbehörden keine Kohlenstoffausgleichsmechanismen einführen. Compliance-Kosten ziehen daher schätzungsweise 0,5 Prozentpunkte vom Sektor-CAGR ab, begünstigen jedoch größere Unternehmen, die die Aufrüstungen über höherwertige Programme amortisieren können, und formen den Leiterplattenmarkt subtil um.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Flexible Schaltungen übertreffen Standard-Mehrlagenleiterplatten

Standard-Mehrlagenleiterplatten hielten im Jahr 2025 einen Marktanteil von 29,64 % am Leiterplattenmarkt, gestützt durch Karosserieelektronik in Fahrzeugen und industrielle Antriebe. Flexible Schaltungen hingegen werden bis 2031 voraussichtlich mit einem CAGR von 5,39 % wachsen, da faltbare Smartphones, tragbare Gesundheitsmonitore und dünne Automobilinnenraummodule Biegeradien unter 3 mm erfordern. Allein Samsungs Galaxy-Z-Serie wurde 2025 in 10 Millionen Einheiten ausgeliefert, von denen jede drei oder mehr Polyimid-Flexschaltungen trägt, die von Nippon Mektron und Flexium geliefert werden. Hochdichte Verbindungsdesigns sind zur De-facto-Wahl für Premium-Smartphones geworden, da Leiterbahnbreiten von 75 µm Multi-Kamera-Arrays aufnehmen. Integrierte Schaltkreis-Substrate bleiben eine kleine, aber lukrative Nische, die vier- bis fünfmal höher bepreist ist als Server-Leiterplatten mit acht Lagen, da sie Ball-Grid-Arrays mit 0,4 mm und 10-µm-Leiterbahnen erfordern.

Starr-Flex-Konstruktionen gewinnen Marktanteile in der Luft- und Raumfahrt sowie bei implantierbaren Medizingeräten, wo Vibrationsbeständigkeit und Platzeinsparungen eine Kostenprämie von 30 bis 50 % rechtfertigen. Metallkern- und Keramikleiterplatten dienen LED-Scheinwerfern und Fahrzeugradarsystemen und profitieren vom Übergang zu Festkörperbeleuchtung und fortschrittlichen Fahrerassistenzsystemen. Standard-Vierlagen-Produkte stehen unter Margendruck, da Fabriken in Shenzhen und Suzhou aggressiv über den Preis konkurrieren. Umgekehrt genießen Spezialfertiger, die IPC-6012-Klasse-3- oder MIL-PRF-55110-Zertifizierungen besitzen, eine geschützte Preisgestaltung, da Verteidigungs- und Medizinkunden nicht zu Lieferanten niedrigerer Qualität wechseln. Insgesamt gewinnt die Marktgröße des Leiterplattenmarkts an Wert, da sich der Mix hin zu flexiblen, starr-flexiblen und integrierten Schaltkreis-Substraten verschiebt, auch wenn die Stückvolumina bei Standardprodukten stagnieren.

Nach Substratmaterial: Laminate mit extrem niedrigem Verlust erschließen Netzwerk-Upgrades

Glasepoxid FR-4 dominierte im Jahr 2025 mit 44,29 % des Umsatzes, gestützt durch kostenempfindliche Verbraucher- und Industrieanwendungen. Dennoch werden Hochgeschwindigkeits- und Niedrigverlust-Substrate bis 2031 voraussichtlich jährlich um 5,42 % wachsen, da Hyperscaler auf 800-Gbps- und 1,6-Tbps-Switch-Ports umsteigen, die Verlustfaktoren unter 0,005 bei 10 GHz erfordern. Panasonic Megtron 8 und Rogers RO4000-Serien erscheinen bereits auf den Lieferantenlisten von Arista und Cisco. Polyimidfolien bleiben für flexible Leiterplatten unverzichtbar, stehen jedoch vor einer Angebotskonzentration, da DuPont und Kaneka die globale Kapazität dominieren. Ajinomoto Build-up Film befindet sich weiterhin in struktureller Knappheit, was die Vorlaufzeiten für KI-Server-Substrate auf bis zu 20 Wochen verlängert.

Aufkommende Flüssigkristallpolymer-Laminate mit Preisen über 500 USD pro Quadratmeter adressieren 6G-Prototypen, die oberhalb von 100 GHz betrieben werden müssen, obwohl eine Serienproduktion vor der Standardisierung unwahrscheinlich ist. Schwerkupfer-Varianten mit Foliengewichten bis zu 12 Unzen unterstützen 48-V-Automobilplattformen und netzgekoppelte Wechselrichter. Regulatorische Rahmenbedingungen wie RoHS und REACH drängen FR-4-Lieferanten zu halogenfreien Flammschutzmitteln, was die Standardqualität in mehrere Unterkategorien mit unterschiedlichen thermischen Eigenschaften aufteilt. Insgesamt erhöht die Substitution hin zu Substraten mit extrem niedrigem Verlust und hoher Temperaturbeständigkeit die durchschnittlichen Verkaufspreise und vergrößert die Marktgröße des Leiterplattenmarkts, selbst wenn das Gesamtwachstum in Quadratmetern moderat bleibt.

Nach Endverbraucherbranche: Telekommunikation und 5G-Infrastruktur führen das Wachstum an

Telekommunikation und 5G-Infrastruktur wächst mit einem CAGR von 5,37 % am schnellsten unter allen Branchen, da jede Makro-Basisstation 6 bis 10 HDI-Leiterplatten für Beamforming-Prozessoren und Millimeterwellen-Transceiver integriert. Die Disaggregation durch Open RAN fügt zusätzliche serverklassige Leiterplatten in Edge-Rechenzentren hinzu und vertieft die Nachfrage. Die Unterhaltungselektronik blieb mit 42,03 % des Umsatzes im Jahr 2025 das größte Segment, doch Austauschzyklen von bis zu 3,5 Jahren dämpfen das Volumenwachstum. Premium-Faltgeräte, Multi-Kamera-Flaggschiffe und echte kabellose Ohrhörer erfordern weiterhin fortschrittliche starr-flexible oder HDI-Leiterplatten, was einen vollständigen Rückgang verhindert. Computer und Rechenzentren absorbieren Rückwandplatinen mit hoher Lagenanzahl und kostspielige KI-Paketsubstrate, was die Durchschnittspreise hoch hält.

Automobil- und Elektrofahrzeugelektronik verdoppelt den Leiterplattenwert pro Fahrzeug gegenüber Fahrzeugen mit Verbrennungsmotor und stieg 2025 auf 150 bis 200 USD, da Siliziumkarbid-Wechselrichter bei 800 V schalten. Industrieantriebe, Wechselrichter für erneuerbare Energien und netzgekoppelte Speichersysteme setzen auf Schwerkupfer- und Metallkernleiterplatten und sorgen für eine stetige, margenreiche Nachfrage. Medizinische Implantate und Avionik in der Luft- und Raumfahrt bestehen auf IPC-6012-Klasse-3-Rückverfolgbarkeit, was das Angebot auf eine Handvoll bei der FDA registrierter und ITAR-konformer Werke beschränkt. Verteidigungsausgaben für Radar und unbemannte Plattformen halten die Spezialvolumina trotz bescheidener Gesamtgröße stabil. Insgesamt verstärken diese Verschiebungen eine Tendenz hin zu komplexeren Designs und schützen den Leiterplattenmarkt vor Schwäche in Standardverbrauchersegmenten.

Geografische Analyse

Der asiatisch-pazifische Raum war 2025 für 82,54 % der weltweiten Produktion verantwortlich und wird voraussichtlich jährlich um 4,86 % wachsen, unterstützt durch integrierte Ökosysteme in Guangdong, Jiangsu und dem Perlflussdelta, wo Komponentenbeschaffung, Galvanikchemie und Montagelinien zusammenkommen. Taiwan bildet das Fundament des fortschrittlichen Substrat-Stacks, wobei Unimicron, Nan Ya PCB und Kinsus Reinräume auf Halbleiterqualität betreiben, die sowohl Intel als auch Taiwan Semiconductor Manufacturing Company beliefern. Chinas Shennan Circuits und DSBJ dominieren die HDI-Volumina für Smartphones, stehen jedoch unter Werkzeugengpässen aufgrund von US-amerikanischen Exportkontrollen. Japans Ibiden, Shinko Electric und Meiko konzentrieren sich auf hochzuverlässige Automobil- und Industrieleiterplatten und nutzen Prozesspatente bei Via-Füllung und Oberflächenveredelung, die Premiumpreise erzielen. Die südkoreanischen Konzerne Samsung Electro-Mechanics und LG Innotek, historisch auf Mobiltelefone ausgerichtet, lenken Investitionsausgaben nun in Richtung Fahrzeugradar und Rechenzentrumssubstrate.

Nordamerika erzielte im Jahr 2025 rund 8 % der Marktgröße des Leiterplattenmarkts und wächst unter Steuergutschriften des CHIPS and Science Act der Vereinigten Staaten und Verteidigungsausgleichsklauseln. TTM Technologies investiert 150 Millionen USD im Bundesstaat New York für Starr-Flex-Linien, die der Avionik und dem Radar gewidmet sind.[6] TTM Technologies, „CHIPS Act Expansion Announcement”, ttm.com Verteidigungsunternehmen schreiben inländische Beschaffung für missionskritische Designs vor, was die Auslastung kleinerer Spezialwerkstätten in Arizona und Kalifornien erhöht. Mexiko nutzt seinen Maquiladora-Status für die Montage von Servern und Telekommunikationsgeräten mit importierten Leiterplatten – ein Kanal, der einen Teil des Volumens innerhalb der breiteren regionalen Lieferkette hält. Kanadas Präsenz beschränkt sich auf Hochmix-Niedrigvolumen-Industrie- und Luft- und Raumfahrtprototypen.

Europa hielt im Jahr 2025 rund 6 % des Volumens, profitiert jedoch vom Europäischen Chips Act in Höhe von 43 Milliarden EUR (50,7 Milliarden USD), der fortschrittliche Substrate subventioniert und eine doppelte Beschaffung für Automobilsicherheitssysteme fördert. Die österreichisch-malaysische Doppelstandortstrategie von AT&S entspricht der Präferenz deutscher Automobilhersteller für diversifiziertes Risiko. Schweizer Electronic prüft ein Gemeinschaftsunternehmen in Arizona, was transatlantische Bemühungen zur Sicherung von Verteidigungs- und Medizinaufträgen widerspiegelt. Osteuropäische Länder wie Polen und die Tschechische Republik werben mit niedrigeren Arbeitskosten und EU-Konformität und sprechen damit mittelgroße Mehrlagenaufträge an. Regionen im Rest der Welt, einschließlich Lateinamerika, Naher Osten und Afrika, bleiben unterentwickelt und importieren Leiterplatten hauptsächlich aus Asien für die Endmontage. Umweltvorschriften wie RoHS in Europa und TSCA in den Vereinigten Staaten setzen weltweit einheitliche Materialstandards durch und heben indirekt die Qualitätsmaßstäbe in Schwellenmärkten an.

Wettbewerbslandschaft

Die taiwanesischen Marktführer Unimicron und Nan Ya PCB sind die größten Umsatzerzeuger und bilden eine Top-5-Gruppe, die im Jahr 2025 rund 38 % des Umsatzes im Leiterplattenmarkt auf sich vereinte. Ibiden und Shinko Electric festigen diese Stellung durch langfristige Zuteilungen von Ajinomoto Build-up Film, was die Vorlaufzeiten für Substrate knapp und die Margen hoch hält. Die chinesischen Spezialisten Shennan Circuits und DSBJ dominieren kostenempfindliche HDI-Volumina für Smartphones, stehen jedoch unter Lithografiebeschränkungen aufgrund von US-amerikanischen Exportkontrollen. AT&S verfügt über die breiteste europäische Präsenz und balanciert österreichische Automobilprogramme mit einem neuen malaysischen Campus für Radar- und Leistungsbauelemente. TTM Technologies führt die US-amerikanische Ebene mit IPC-6012-Klasse-3- und MIL-PRF-55110-Zulassungen an, die Verteidigungs- und Luft- und Raumfahrtverträge sichern.

Vertikale Integration prägt die meisten neuen Investitionen. Unimicron verpflichtete sich zu 15 Milliarden TWD (0,48 Milliarden USD) für einen Reinraum in Taoyuan, der Acht-Mikrometer-Leiterbahnen auf 0,35-Millimeter-Ball-Grid-Arrays drucken wird und damit Marktanteile bei KI-Beschleunigern sichert. Samsung Electro-Mechanics eröffnete eine Pilotlinie für Glaskernsub strate mit dem Ziel feinerer Raster und geringerer Verwölbung bei Prozessoren der nächsten Generation. AT&S schloss ein Substratwerk im Wert von 1,2 Milliarden EUR (1,4 Milliarden USD) in Kulim ab, um sich außerhalb Europas zu diversifizieren und gleichzeitig die Automobilqualifizierung anzustreben. Ibiden erwarb eine Minderheitsbeteiligung an einem japanischen Polyimidfolienhersteller, um die Flex-Versorgung für starr-flexible Leiterplatten in medizinischen Implantaten zu sichern. Nan Ya PCB kooperierte mit einem europäischen Tier-1-Lieferanten, um passive Bauelemente in 48-Volt-Leistungsmodule einzubetten und Montageschritte für Elektrofahrzeuge zu reduzieren.

Disruptive Dynamiken bestehen trotz dieser Skalierungsmaßnahmen fort. Große chinesische Elektrofahrzeughersteller verlagern die Leiterplattenproduktion ins eigene Haus, was die Volumina für eigenständige Hersteller in Guangdong und Jiangsu verringert. Patentanmeldungen im Bereich Laser-Direktbelichtung und eingebettete Substratbauelemente konzentrieren sich weiterhin in Japan und Taiwan, was die Eintrittsbarrieren für Neueinsteiger erhöht. Kleinere nordamerikanische Werkstätten sichern sich durch Spezialisierung auf Klasse-3-Prototypen und schnell lieferbare Avionik-Sets ab, bei denen Qualität den Preis überwiegt. Insgesamt verlagert sich der Wettbewerbsdruck von reiner Kapazität hin zur Kontrolle von Materialien, proprietären Prozessen und geografisch diversifizierter Versorgung – eine Entwicklung, die eine nachhaltige Preisgestaltung im Leiterplattenmarkt unterstützt.

Marktführer der Leiterplattenindustrie

Zhen Ding Technology Holding Ltd.

Unimicron Technology Corp.

Tripod Technology Corp.

TTM Technologies Inc.

ATandS Austria Technologie and Systemtechnik AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Unimicron Technology verpflichtete sich zu 15 Milliarden TWD (470 Millionen USD), um die Kapazität für integrierte Schaltkreis-Substrate in Taoyuan, Taiwan, zu erweitern, mit dem Ziel, KI-Beschleuniger und Hochbandbreiten-Speichermodule zu beliefern.

- Dezember 2026: AT&S schloss ein Substratwerk für integrierte Schaltkreise im Wert von 1,2 Milliarden EUR (1,28 Milliarden USD) in Kulim, Malaysia, ab, das auf Fahrzeugradar und Leistungschips ausgerichtet ist.

- November 2025: TTM Technologies sicherte sich einen Vertrag über 75 Millionen USD zur Lieferung von starr-flexiblen Leiterplatten für Avionik-Systeme der nächsten Generation der US-amerikanischen Streitkräfte.

- September 2025: Samsung Electro-Mechanics startete eine Pilotlinie für Glaskernsub strate für zukünftige KI-Prozessoren.

Umfang des globalen Leiterplattenmarktberichts

Die Studie verfolgt den Umsatz, der durch den Verkauf von Leiterplatten durch verschiedene Marktteilnehmer auf dem globalen Markt erzielt wird. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die für Marktschätzungen und Wachstumsraten berücksichtigt werden. Der Umfang dieses Berichts umfasst die Größenbestimmung und Prognosen für die verschiedenen Marktsegmente.

Der Leiterplattenbericht ist segmentiert nach Leiterplattentyp (Standard-Mehrlagenleiterplatten, starre 1-2-seitige Leiterplatten, HDI, flexible Schaltungen, integrierte Schaltkreis-Substrate, starr-flexibel, sonstige Typen), Substratmaterial (Glasepoxid FR-4, Hochgeschwindigkeit und Niedrigverlust, Polyimid, Verpackungsharze, sonstige Materialien), Endverbraucherbranche (Unterhaltungselektronik, Computer und Rechenzentren, Telekommunikation und 5G, Automobil und Elektrofahrzeuge, Industrie und Energie, Gesundheitswesen, Luft- und Raumfahrt und Verteidigung, sonstige Branchen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standard-Mehrlagenleiterplatten (Nicht-HDI) |

| Starre 1-2-seitige Leiterplatten |

| Hochdichte Verbindungsleiterplatten (HDI) |

| Flexible Schaltungen |

| Integrierte Schaltkreis-Substrate (Paketsubstrate) |

| Starr-Flex |

| Sonstige Leiterplattentypen |

| Glasepoxid (FR-4) |

| Hochgeschwindigkeit und Niedrigverlust |

| Polyimid |

| Verpackungsharze (BT und ABF) |

| Sonstige Substratmaterialien |

| Unterhaltungselektronik |

| Computer und Rechenzentren |

| Telekommunikation und 5G |

| Automobil und Elektrofahrzeuge |

| Industrie und Energie |

| Gesundheitswesen und Medizin |

| Luft- und Raumfahrt und Verteidigung |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Taiwan | |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Rest der Welt |

| Nach Leiterplattentyp | Standard-Mehrlagenleiterplatten (Nicht-HDI) | |

| Starre 1-2-seitige Leiterplatten | ||

| Hochdichte Verbindungsleiterplatten (HDI) | ||

| Flexible Schaltungen | ||

| Integrierte Schaltkreis-Substrate (Paketsubstrate) | ||

| Starr-Flex | ||

| Sonstige Leiterplattentypen | ||

| Nach Substratmaterial | Glasepoxid (FR-4) | |

| Hochgeschwindigkeit und Niedrigverlust | ||

| Polyimid | ||

| Verpackungsharze (BT und ABF) | ||

| Sonstige Substratmaterialien | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Computer und Rechenzentren | ||

| Telekommunikation und 5G | ||

| Automobil und Elektrofahrzeuge | ||

| Industrie und Energie | ||

| Gesundheitswesen und Medizin | ||

| Luft- und Raumfahrt und Verteidigung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Taiwan | ||

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Leiterplattenmarkts?

Die Marktgröße des Leiterplattenmarkts beträgt im Jahr 2026 100,64 Milliarden USD und wird bis 2031 voraussichtlich 127,40 Milliarden USD erreichen.

Welches Segment wächst innerhalb der Leiterplattenanwendungen am schnellsten?

Telekommunikation und 5G-Infrastruktur weist mit 5,37 % den höchsten Segment-CAGR auf, angetrieben durch Open-RAN-Basisstationsbereitstellungen.

Wie werden KI-Server die Leiterplattennachfrage bis 2031 beeinflussen?

KI-Server erfordern Leiterplatten mit mehr als 40 Lagen und fortschrittliche Paketsubstrate, was Premiumumsätze generiert, die den Gesamt-CAGR der Branche um schätzungsweise 1,2 Prozentpunkte erhöhen.

Welche Auswirkungen haben Kupferpreisschwankungen auf Leiterplattenhersteller?

Kupferpreisvolatilität kann den prognostizierten CAGR um bis zu 0,7 Prozentpunkte senken, insbesondere für Standardhersteller ohne Absicherungsprogramme.

Welche Regionen profitieren von Rückverlagerungsanreizen?

Nordamerika und Europa verzeichnen neue Investitionen im Rahmen des CHIPS and Science Act der Vereinigten Staaten und des Europäischen Chips Act.

Wer hält den größten Anteil bei fortschrittlichen integrierten Schaltkreis-Substraten?

Unimicron, Nan Ya PCB und Ibiden kontrollieren zusammen rund 18 % des Umsatzes in der Nische der fortschrittlichen Substrate.

Seite zuletzt aktualisiert am: