Marktgröße und Marktanteil des asiatisch-pazifischen Leiterplattenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

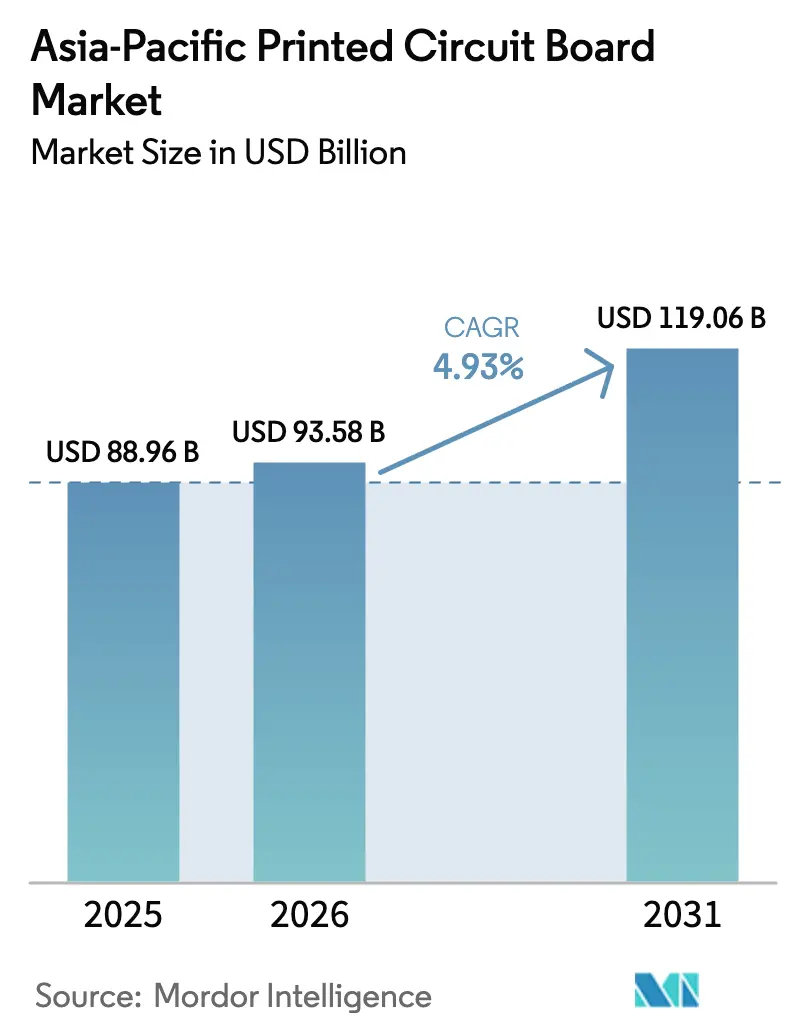

| Marktgröße im Basisjahr (2025) | 88.96 Milliarden US-Dollar |

| Marktgröße (2026) | 93.58 Milliarden US-Dollar |

| Marktgröße (2031) | 119.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Leiterplattenmarkts von Mordor Intelligence

Es wird erwartet, dass der asiatisch-pazifische Leiterplattenmarkt von 88,96 Milliarden USD im Jahr 2025 auf 93,58 Milliarden USD im Jahr 2026 wächst und bis 2031 mit einer CAGR von 4,93 % über den Zeitraum 2026–2031 einen Wert von 119,06 Milliarden USD erreichen wird. Die starke regionale Elektronikproduktion verankert die aktuelle Nachfrage, während das inkrementelle Wachstum nun um fortschrittliche Packaging-Knoten, lokalisierte Lieferketten und eine zunehmende Endmarktdurchdringung kreist. Der asiatisch-pazifische Leiterplattenmarkt profitiert von anhaltenden Rechenzentrumsausbauten, steigender Elektrofahrzeugdurchdringung und aggressiven 5G-Rollouts, die gemeinsam den Bedarf an Leiterplatten mit hoher Lagenanzahl und hoher Geschwindigkeit steigern. Gleichzeitig steigt die Kapitalintensität, da Hersteller modifizierte semi-additive Prozesse, lasergestützte Direktbelichtung und automatisierte optische Inspektion einsetzen, um Leiterbahn- und Abstandsanforderungen unter 25 Mikrometern zu erfüllen. Die Wettbewerbsdynamik begünstigt Lieferanten mit Skalierung, technologischer Tiefe und regulatorischen Compliance-Fähigkeiten, während Nischenspezialisten in den Bereichen Starr-Flex-, Keramik- und Schwerkupferdesigns weiterhin florieren, die differenzierte thermische oder Zuverlässigkeitsanforderungen bedienen.

Wichtigste Erkenntnisse des Berichts

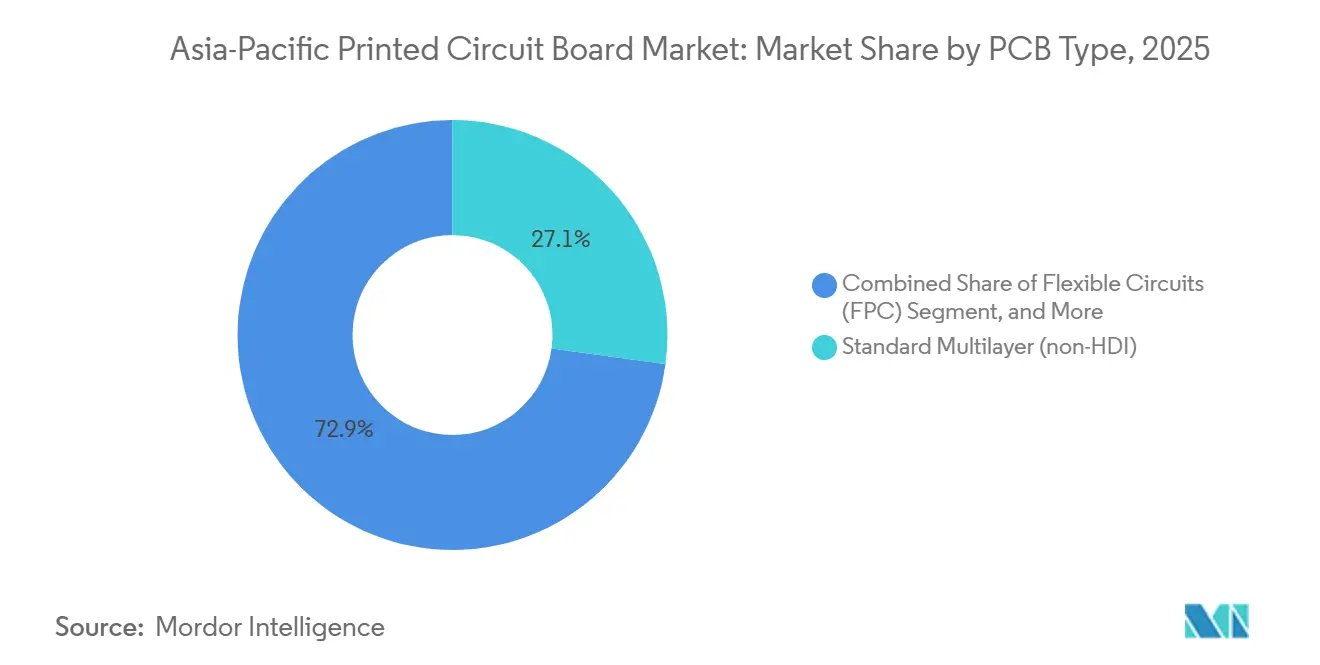

- Nach Leiterplattentyp entfielen im Jahr 2025 27,15 % des asiatisch-pazifischen Leiterplattenmarkts auf Standard-Mehrlagenleiterplatten, während flexible Schaltungen bis 2031 voraussichtlich mit einer CAGR von 5,24 % wachsen werden.

- Nach Substratmaterial erzielte Glas-Epoxid FR-4 im Jahr 2025 einen Umsatzanteil von 42,76 %, und Hochgeschwindigkeits-Niedrigverlust-Laminate werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 5,61 % verzeichnen.

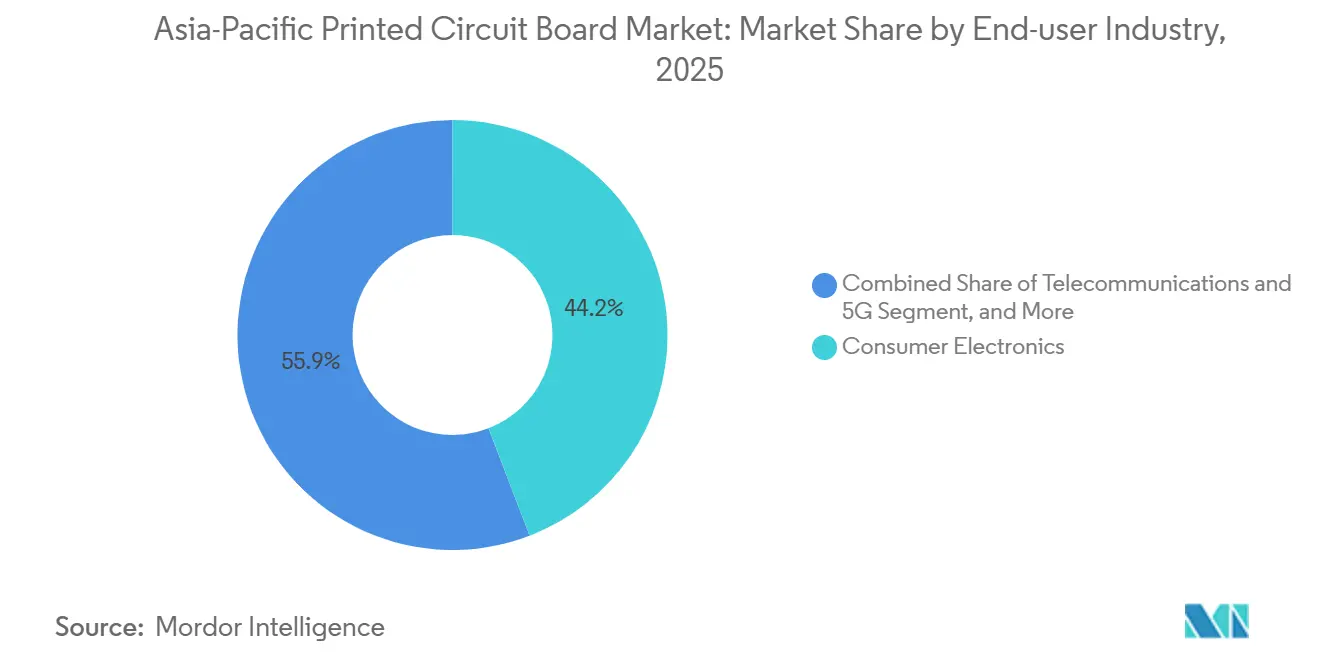

- Nach Endverbraucherbranche entfiel im Jahr 2025 44,15 % des Umsatzes auf die Unterhaltungselektronik, während Telekommunikation und 5G-Infrastruktur im Prognosezeitraum voraussichtlich mit einer CAGR von 5,59 % expandieren werden.

- Nach Land hielt China im Jahr 2025 einen Marktanteil von 56,62 % am asiatisch-pazifischen Leiterplattenmarkt, während Indien bis 2031 voraussichtlich eine CAGR von 5,92 % erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Leiterplattenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Miniaturisierungsanforderungen in der Unterhaltungselektronik | +1.2% | China, Südkorea, Taiwan, Vietnam | Mittelfristig (2–4 Jahre) |

| Ausbau der 5G-Infrastrukturbereitstellungen | +1.1% | China, Indien, Südkorea, Japan | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach KI- und Hochleistungsrechner-Hardware | +1.0% | China, Taiwan, Japan | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die inländische Leiterplattenherstellung | +0.9% | Indien, China, Japan | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Produktionsziele für Elektrofahrzeuge | +0.8% | China, Japan, Südkorea, Indien | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu System-in-Package-Lösungen auf Modulebene | +0.7% | Taiwan, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Miniaturisierungsanforderungen in der Unterhaltungselektronik

Faltbare Smartphones, Smartwatches und Mixed-Reality-Headsets erfordern heute Leiterbahnbreiten unter 50 Mikrometern und gestapelte Mikrovias, die die konventionelle Fotolithografie bei akzeptablen Ausbeuten nicht strukturieren kann. Samsungs Galaxy Z Fold6 und Huaweis Mate X5 verwenden achtlagige Starr-Flex-Abschnitte, die mehr als 200.000 Biegezyklen ohne Signalverschlechterung überstehen, während Apples Vision Pro eine 14-lagige HDI-Hauptplatine integriert, die die Z-Höhe durch eingebettete passive Bauelemente um 18 % reduziert. Die durchschnittliche Lagenanzahl von Smartphones stieg von 10 im Jahr 2023 auf 12 im Jahr 2025, und Flaggschiff-Designs zielen bis 2027 auf bis zu 16 Lagen ab, was Hersteller dazu veranlasst, modifizierte semi-additive Prozesslinien zu installieren, die die Kapitalintensität um etwa 20 % erhöhen.

Ausbau der 5G-Infrastrukturbereitstellungen

Indien betrieb bis Dezember 2025 474.000 5G-Basisstationen und plant innerhalb eines Jahres weitere 300.000, wobei jeder Makrostandort vier bis sechs Mehrlagenleiterplatten verwendet, die weiten Temperaturschwankungen und hoher Luftfeuchtigkeit standhalten müssen. Chinas 4,76 Millionen 5G-Standorte verlagern sich in Richtung Netzverdichtung in Industrieparks, was die Nachfrage nach robusten Leiterplatten mit erweiterter Vibrationstoleranz erhöht. Vietnam erteilte Ende 2024 kommerzielle 5G-Lizenzen, und die 2025 eingeführten Vorschriften für lokale Inhalte fördern die inländische Beschaffung bei Viettel High Tech. Open-RAN-Architekturen, die in Indien und Japan eingeführt wurden, fragmentieren die Designanforderungen weiter und begünstigen modulare Leiterplatten-Layouts, die in mehreren Chipsatz-Ökosystemen validiert wurden.

Beschleunigung der Produktionsziele für Elektrofahrzeuge

China schreibt bis 2027 eine Elektrofahrzeugdurchdringung von 45 % vor, ein Mandat, das die Leiterplattenfläche pro Fahrzeug mehr als verdoppelt. [1]Ministerium für Industrie und Informationstechnologie, "Bekanntmachung zu den Entwicklungszielen für Fahrzeuge mit neuer Energie, 2025–2027," miit.gov.cn Japans Grüne Wachstumsstrategie und Südkoreas K-Halbleiter-Steuergutschriften fördern neue Schwerkupferlinien für Zonensteuergeräte, während die Internationale Energieagentur prognostiziert, dass der asiatisch-pazifische Raum bis 2030 die sechsfache heutige Kapazität an Leiterplatten für Leistungselektronik benötigen wird. [2]Internationale Energieagentur, "Globaler Elektrofahrzeug-Ausblick 2025," iea.org Jede batterieelektrische Plattform enthält heute 2–3 m² Leiterplattenfläche, etwa doppelt so viel wie Verbrennungsmodelle, und Hochspannungswechselrichter spezifizieren 6-Unzen-Kupfer für die Handhabung von 105-Ampere-Dauerströmen. Indiens FAME-III-Programm erstattet bis zu INR 1.50.000 pro kommerziellem Elektrofahrzeug und knüpft den Anreiz an eine 60-prozentige inländische Leiterplatten-Wertschöpfung, was Bharat FIH und Dixon zum Aufbau lokaler Linien veranlasst.

Verlagerung hin zu System-in-Package-Lösungen auf Modulebene

Die Roadmap 2025 des IPC dokumentiert einen Anstieg der SiP-Layout-Anfragen um 28 %, was Hersteller dazu veranlasst, 15-Mikrometer-MSAP-Linien und Plasma-Oberflächenbehandlungsanlagen zu installieren. [3]IPC, "Technologie-Roadmap 2025," ipc.org TSMCs CoWoS-L verwendet 18-Mikrometer-Umverdrahtungsschichten, reduziert die Packagehöhe um 14 % und steigert die Substrat-ASPs um etwa 20 %. Qualcomms Snapdragon X80 vereint RF-, PMIC- und Speicher-Dies auf einem 12-lagigen organischen Interposer und verkleinert die Leiterplattenfläche um 35 %. Apples M-Serie-SiP bettet passive Bauelemente ein, um DDR5-Routing-Kanäle freizugeben, und erfordert Laminate mit Dielektrizitätskonstanten unter 3,3 und Verlustfaktoren unter 0,005. Die Yosemite-V3-Spezifikation des Open-Compute-Projekts schreibt organische Interposer für CPU-Karten vor und erweitert die Substratnachfrage.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenunterbrechungen bei hochwertigen Substraten | -0.6% | Taiwan, Japan, Südkorea, China, Indien | Kurzfristig (≤ 2 Jahre) |

| Kosten für die Einhaltung von Umweltvorschriften und Regelungen zur Entsorgung von Elektroschrott | -0.5% | China, Japan, Südkorea, Indien | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Bereich fortschrittliches Packaging-Engineering | -0.4% | China, Taiwan, Indien | Langfristig (≥ 4 Jahre) |

| Geopolitische Handelsbarrieren mit Auswirkungen auf den Komponentenfluss | -0.5% | China, Taiwan, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenunterbrechungen bei hochwertigen Substraten

Die Erweiterung von Ajinomotos Werk in Kawasaki im Jahr 2024 steigerte die Produktion um 20 %, dennoch blieb ABF-Folie bis 2025 zugeteilt, was die Vorlaufzeiten für Substrate auf 18 Wochen verlängerte und die Betriebskapitalbelastung für kleinere OEMs erhöhte. Unimicron und Nan Ya PCB arbeiteten nahe 95 % Auslastung, wobei die Fehlerquoten auf 12 % stiegen, da sich die Prozessfenster verengten. Alternative BT-Materialien von Mitsubishi Gas Chemical verfügen nicht über die für 400-Watt-Server-Sockel erforderliche Thermowechselbeständigkeit, was die Substitution einschränkt und den Start von Hyperscale-Plattformen verzögert.

Kosten für die Einhaltung von Umweltvorschriften und Regelungen zur Entsorgung von Elektroschrott

Chinas verschärfte Vorschriften zur Beschränkung gefährlicher Stoffe, die ab Januar 2025 gelten, weiteten die obligatorische Drittprüfung auf Industrieleiterplatten aus und verursachten jährliche Mehrkosten von etwa CNY 50.000 (USD 7.000) pro Produktfamilie. Japans aktualisiertes Elektroschrottgesetz führte eine erweiterte Herstellerverantwortung für Leiterplattenhersteller ein und verpflichtet sie, Sammel- und Recyclingprogramme zu finanzieren, die kleinere Unternehmen kaum bewältigen können. Südkorea führte 2025 Recyclingquoten für FR-4-Laminate ein, doch das unzureichende Angebot an Post-Consumer-Epoxid zwingt Hersteller, Jungfernharz mit einem Aufschlag von 8 % zu kaufen, was die Margen drückt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Flexible Schaltungen beschleunigen sich mit zunehmender Miniaturisierung

Standard-Mehrlagenleiterplatten, die im Jahr 2025 einen Anteil von 27,15 % am asiatisch-pazifischen Leiterplattenmarkt ausmachten, verankern weiterhin Karosseriesteuermodule und Industrieantriebe in der Automobilindustrie, sehen sich jedoch einer jährlichen Preiserosion von 3 % bis 4 % gegenüber, da chinesische Lieferanten Kapazitäten aufbauen. High-Density-Interconnect-Leiterplatten ermöglichen Vias unter 100 Mikrometern und sind heute Standard in Flaggschiff-Smartphones, während IC-Substrate von der Welle der KI-Beschleuniger-Nachfrage profitieren, die 30-lagige Aufbauten mit hohen Glasübergangstemperaturen erfordert. Flexible Schaltungen werden voraussichtlich von 2026 bis 2031 mit einer Wachstumsrate von 5,24 % zulegen und damit die breitere Expansion des asiatisch-pazifischen Leiterplattenmarkts von 4,93 % übertreffen. Smartphone-OEMs, die faltbare Designs verfolgen, und Wearable-Marken, die Biosensoren in kompakte Gehäuse einbetten, treiben diesen Schwung an.

Starr-Flex-Baugruppen gewinnen in der Automobil-ADAS und LiDAR-Modulen an Bedeutung, wo Flexibilität die Steckverbinderanzahl reduziert und die Vibrationstoleranz verbessert. Metallkern- und Keramikleiterplatten bleiben eine Nische und machen weniger als 5 % des regionalen Umsatzes aus, da sie Hochtemperatur-LED- und Leistungselektronikanwendungen bedienen. Investitionstrends signalisieren anhaltende Investitionen in flexible und HDI-Kapazitäten, wie die Installation von lasergestützter Direktbelichtung und Plasma-Desmear-Linien durch Tripod und Kinwong zeigt, die Leiterbahn- und Abstandsgeometrien von 25 Mikrometern erreichen. Infolgedessen sichern sich Lieferanten, die in diesen Premium-Nischen positioniert sind, längere Auftragsrückstände und höhere Anlagenumschläge im Vergleich zu Herstellern von Standard-Mehrlagenleiterplatten.

Nach Substratmaterial: Hochgeschwindigkeitslaminate gewinnen an Premiumwert mit steigenden Datenraten

Hochgeschwindigkeits-Niedrigverlust-Laminate werden voraussichtlich bis 2031 mit einer Rate von 5,61 % expandieren, angetrieben durch Ethernet-Switch-Upgrades auf 800 G und 1,6 T, die Dielektrizitätskonstanten unter 3,5 und Verlustfaktoren unter 0,005 erfordern. Glas-Epoxid FR-4 behielt im Jahr 2025 einen Marktanteil von 42,76 % am asiatisch-pazifischen Leiterplattenmarkt aufgrund seines Kostenvorteils von USD 8 pro Quadratmeter, doch Hyperscale-Betreiber setzen zunehmend auf Premium-Megtron-6- und Astra-MT77-Qualitäten trotz 30 % höherer Laminatpreise. Polyimid, unverzichtbar in flexiblen Schaltungen, erzielt USD 40 bis USD 50 pro Quadratmeter, da nur wenige Lieferanten seine thermische Stabilität bei 260-°C-Lötprofilen erreichen.

BT- und ABF-Harze in IC-Substraten stellen die am schnellsten wachsende Unterkategorie dar und spiegeln den Rollout von KI und Hochleistungsrechnern wider. Ajinomoto kontrolliert etwa 70 % dieses Segments und hat Rohstoffinflation erfolgreich an Kunden weitergegeben. Metallkern- und Keramiksubstrate adressieren anspruchsvolle thermische Bedingungen in HF-Verstärkern und LED-Treibern, machen aber zusammen weniger als 4 % des Umsatzes aus. Die Einführung strengerer IPC-4101-Flammschutzgrenzen im Jahr 2024 erforderte eine Neuzulassung für viele Laminatfamilien und verlängerte die Einführungszyklen neuer Produkte für Automobil- und Luft- und Raumfahrtprogramme um bis zu neun Monate.

Nach Endverbraucherbranche: Telekommunikation überholt Unterhaltungselektronik

Die Unterhaltungselektronik führte den Umsatz im Jahr 2025 mit einem Anteil von 44,15 % an, doch da die Stückzahlen von Smartphones stagnieren, entsteht inkrementeller Leiterplatteninhalt durch Funktionen wie Satellitenkonnektivität und nicht durch schlichtes Lieferungswachstum. Die Nachfrage nach Motherboards mit mehr als 30 Lagen in den Bereichen Computer und Rechenzentren beschleunigt sich parallel zu KI-Server-Bereitstellungen – ein Komplexitätsniveau, das weniger als ein Dutzend Lieferanten auf dem asiatisch-pazifischen Leiterplattenmarkt bei Ausbeuten über 80 % produzieren können. Telekommunikation und 5G-Infrastruktur werden voraussichtlich von 2026 bis 2031 mit einer Rate von 5,59 % wachsen und damit die Unterhaltungselektronik überholen, die mit 4,15 % wächst. Die Netzverdichtung in Indien und Vietnam erfordert robuste Mehrlagenleiterplatten mit Konformalbeschichtungen, die 12 % zur Stückliste hinzufügen.

Automobil- und Elektrofahrzeugplattformen verdoppeln die Leiterplattenfläche im Vergleich zu Fahrzeugen mit Verbrennungsmotor und erfordern Schwerkupferleiterplatten für 105-Ampere-Dauerströme. Industrielle Leistungselektronik spezifiziert weiterhin Dickschicht-Kupfer-Layouts für Solarwechselrichter, während medizinische Wearables auf flexible Schaltungen migrieren, obwohl die Zulassungszyklen weiterhin lang sind. Luft- und Raumfahrt sowie Verteidigung, obwohl volumenmäßig gering, erzielen margenreiche Aufträge aufgrund der Anforderungen an MIL-PRF- und AS9100-Rückverfolgbarkeit, was den Wert von Zertifizierungen als Wettbewerbsvorteile unterstreicht.

Geografische Analyse

Chinas Anteil von 56,62 % am asiatisch-pazifischen Leiterplattenmarkt im Jahr 2025 resultierte aus einer unübertroffenen Lieferkettendichte, doch steigende Löhne und strengere Umweltvorschriften verlagern Kapazitäten westwärts in die Provinzen Jiangxi und Hubei. Die Regierung stellte CNY 15 Milliarden (USD 2,1 Milliarden) zur Unterstützung der IC-Substraterweiterung bereit, und Zhen Ding sowie Shennan Circuits verpflichteten sich jeweils zu mehr als CNY 5 Milliarden (USD 700 Millionen), um die inländische KI-Chip-Nachfrage zu bedienen. Indien, das bis 2031 voraussichtlich eine CAGR von 5,92 % erzielen wird, profitiert von produktionsgebundenen Anreizrückerstattungen, die Dixon und Bharat FIH zum Aufbau von Smartphone-Leiterplattenlinien veranlassen, während zusätzliche 25-prozentige Kapitalsubventionen im Rahmen des Programms zur Herstellung elektronischer Komponenten und Halbleiter taiwanesische Joint Ventures anziehen.

Japan behauptet seine Führungsposition bei FC-BGA-Substraten mit hoher Lagenanzahl für Server-CPUs, wobei Ibiden und Shinko Electric durch proprietäre Harz- und Laserbohrexpertise etwa 60 % der weltweiten Produktion ausmachen. Südkoreanische Lieferanten Samsung Electro-Mechanics und LG Innotek integrieren Leiterplattenkapazitäten vertikal mit Mobiltelefon- und Fahrzeugelektronikabteilungen, was die Markteinführungszeit für neue Module verkürzt und Margen sichert, die zuvor Auftragsfertiger erzielten.

Taiwan, Vietnam, Thailand und Malaysia erwirtschafteten zusammen 20 % des Umsatzes im Jahr 2025. Taiwans Unimicron, Nan Ya PCB und Tripod konzentrieren sich auf modifizierte semi-additive und lasergestützte Direktbelichtungsinvestitionen, die auf TSMCs Packaging-Roadmap abgestimmt sind, während Vietnam und Thailand arbeitsintensive Montage nach chinesischer Lohninflation anziehen. Malaysias Penang-Cluster diversifiziert sich in Substrate, was durch AT&S unterstrichen wird, das EUR 2 Milliarden (USD 2,2 Milliarden) für sein Werk in Kulim zugesagt hat, das 2027 in Betrieb gehen soll.

Wettbewerbslandschaft

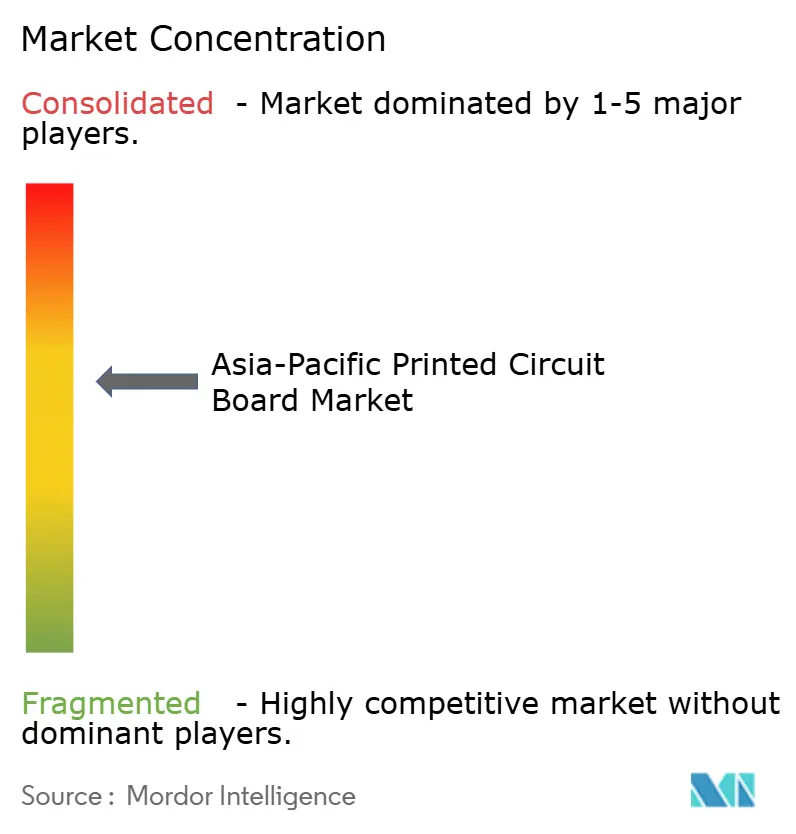

Der asiatisch-pazifische Leiterplattenmarkt weist eine moderate Konzentration auf. Die chinesischen Marktführer Zhen Ding und Shennan Circuits beschleunigten die IC-Substratproduktion, um Biren und Moore Threads zu bedienen, und verringerten damit die Abhängigkeit von Smartphone-Konten. Die taiwanesischen Marktführer Unimicron und Nan Ya PCB lenken Investitionsausgaben in Richtung Fan-out-Wafer-Level-Packaging-Substrate, die höhere ASPs pro Quadratzoll versprechen, und positionieren sich für Apple- und AMD-Sockelgewinne. Ibiden hält ein Quasi-Duopol bei FC-BGA-Substraten mit hoher Lagenanzahl für Server-CPUs dank Harzformulierungen und Laserbohrrezepten, die Ausbeuten über 85 % aufrechterhalten – ein Maßstab, dem sich nur eine Handvoll Wettbewerber annähert.

Die südkoreanischen Konzerne Samsung Electro-Mechanics und LG Innotek internalisieren den Leiterplattenbedarf für Smartphones und Elektrofahrzeugelektronik und verkleinern damit den adressierbaren Markt für Auftragsfertiger. Keramiksubstrate für LED-Beleuchtung, Schwerkupferleiterplatten für Industriewechselrichter und Starr-Flex für medizinische Implantate erfordern alle spezialisierte Prozesse, die Hochvolumenwettbewerber abschrecken.

Technologie ist der Dreh- und Angelpunkt der Differenzierung, wobei weniger als zwanzig regionale Werke in der Lage sind, 25-Mikrometer-Leiterbahnen im kommerziellen Maßstab zu strukturieren, was diesen Betreibern ermöglicht, zweistellige Margenaufschläge gegenüber Standard-Leiterplattenherstellern zu erzielen. Patentanmeldungen, wie AT&S' hybride organisch-siliziumbasierte Interposer-Architektur aus dem Jahr 2025, unterstreichen die Absicht der etablierten Anbieter, Prozess-IP zu schützen, während Herausforderer wie Kinwong und FLEXium Nischen in AR/VR- und LiDAR-Anwendungen erschließen, bei denen etablierte Werke Schwierigkeiten haben, neue Größen- und Gewichtsanforderungen zu erfüllen.

Marktführer des asiatisch-pazifischen Leiterplattenmarkts

Zhen Ding Technology Holding Limited

Shennan Circuits Co., Ltd.

Unimicron Technology Corporation

Nan Ya PCB Corporation

Ibiden Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Unimicron Technology kündigte eine Erweiterung in Taoyuan im Wert von TWD 25 Milliarden (USD 800 Millionen) für KI-taugliche IC-Substratkapazitäten mit einem Hochlaufziel im vierten Quartal 2027 an.

- Dezember 2025: Samsung Electro-Mechanics schloss eine Automobilleiterplattenanlage in Busan im Wert von KRW 1,2 Billionen (USD 900 Millionen) ab, die sich auf Batteriemanagement- und Zonensteuerungsleiterplatten konzentriert.

- November 2025: AT&S AG sicherte sich einen Vertrag im Wert von EUR 500 Millionen (USD 550 Millionen) zur Lieferung mehrlagiger Starr-Flex-Leiterplatten für europäische Automobil-ADAS-Kameras bis 2030.

- Oktober 2025: Ibiden verpflichtete sich zu JPY 80 Milliarden (USD 530 Millionen), um die FC-BGA-Substratproduktion in seinem Werk in Ogaki zu erweitern, die für das zweite Quartal 2027 geplant ist.

Berichtsumfang des asiatisch-pazifischen Leiterplattenmarkts

Leiterplatten (PCBs) sind wesentliche Komponenten, die zur mechanischen Unterstützung und elektrischen Verbindung elektronischer Bauelemente durch leitfähige Pfade, Leiterbahnen oder Signalspuren verwendet werden. Sie werden in verschiedenen Branchen eingesetzt, darunter Unterhaltungselektronik, Automobil, Telekommunikation und Gesundheitswesen.

Der Bericht über den asiatisch-pazifischen Leiterplattenmarkt ist segmentiert nach Leiterplattentyp (Standard-Mehrlagenleiterplatten, Starr 1-2-seitig, High-Density-Interconnect, flexible Schaltungen, IC-Substrate, Starr-Flex und weitere Leiterplattentypen), Substratmaterial (Glas-Epoxid, Hochgeschwindigkeit/Niedrigverlust, Polyimid, Packaging-Harze und weitere Substratmaterialien), Endverbraucherbranche (Unterhaltungselektronik, Computer und Rechenzentren, Telekommunikation und 5G, Automobil und Elektrofahrzeuge, Industrie und Energie, Gesundheitswesen und Medizin, Luft- und Raumfahrt sowie Verteidigung und weitere Endverbraucherbranchen) sowie Land (China, Japan, Indien, Südkorea, übriger asiatisch-pazifischer Raum). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standard-Mehrlagenleiterplatten (Nicht-HDI) |

| Starr 1-2-seitig |

| High-Density-Interconnect (HDI) |

| Flexible Schaltungen (FPC) |

| IC-Substrate (Packaging-Substrate) |

| Starr-Flex |

| Weitere Leiterplattentypen |

| Glas-Epoxid (FR-4) |

| Hochgeschwindigkeit / Niedrigverlust |

| Polyimid (PI) |

| Packaging-Harze (BT / ABF) |

| Weitere Substratmaterialien |

| Unterhaltungselektronik |

| Computer und Rechenzentren |

| Telekommunikation und 5G |

| Automobil und Elektrofahrzeuge |

| Industrie und Energie |

| Gesundheitswesen / Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Weitere Endverbraucherbranchen |

| China |

| Japan |

| Indien |

| Südkorea |

| Übriger asiatisch-pazifischer Raum |

| Nach Leiterplattentyp | Standard-Mehrlagenleiterplatten (Nicht-HDI) |

| Starr 1-2-seitig | |

| High-Density-Interconnect (HDI) | |

| Flexible Schaltungen (FPC) | |

| IC-Substrate (Packaging-Substrate) | |

| Starr-Flex | |

| Weitere Leiterplattentypen | |

| Nach Substratmaterial | Glas-Epoxid (FR-4) |

| Hochgeschwindigkeit / Niedrigverlust | |

| Polyimid (PI) | |

| Packaging-Harze (BT / ABF) | |

| Weitere Substratmaterialien | |

| Nach Endverbraucherbranche | Unterhaltungselektronik |

| Computer und Rechenzentren | |

| Telekommunikation und 5G | |

| Automobil und Elektrofahrzeuge | |

| Industrie und Energie | |

| Gesundheitswesen / Medizin | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Weitere Endverbraucherbranchen | |

| Nach Land | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Leiterplattenmarkt im Jahr 2026?

Die Marktgröße des asiatisch-pazifischen Leiterplattenmarkts erreichte im Jahr 2026 einen Wert von 93,58 Milliarden USD und wird bis 2031 voraussichtlich stetig wachsen.

Welcher Leiterplattentyp wächst im asiatisch-pazifischen Raum am schnellsten?

Flexible Schaltungen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,24 % expandieren und damit alle anderen Leiterplattenkategorien übertreffen.

Was treibt die Nachfrage nach Hochgeschwindigkeitslaminaten an?

Rechenzentrum-Upgrades auf 800-G- und 1,6-T-Ethernet-Switches erfordern verlustarme Materialien, die die Signalintegrität bei erhöhten Datenraten gewährleisten.

Warum ist Indien die am schnellsten wachsende Region für Leiterplatten?

Produktionsgebundene Anreizrückerstattungen und die Diversifizierung multinationaler OEMs treiben Indiens CAGR von 5,92 % bis 2031 voran.

Welches Endverbrauchersegment wird die Unterhaltungselektronik überholen?

Telekommunikation und 5G-Infrastruktur sind auf dem Weg, mit einer CAGR von 5,59 % zu wachsen und damit das Wachstum der Unterhaltungselektronik im Prognosezeitraum zu übertreffen.

Seite zuletzt aktualisiert am: