Marktgröße und Marktanteil für starre Leiterplatten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.29 Milliarden US-Dollar |

| Marktgröße (2031) | 13.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für starre Leiterplatten von Mordor Intelligence

Die Marktgröße für starre Leiterplatten wurde im Jahr 2025 auf USD 9,78 Milliarden geschätzt und soll von USD 10,29 Milliarden im Jahr 2026 auf USD 13,09 Milliarden bis 2031 wachsen, bei einem CAGR von 4,93 % während des Prognosezeitraums (2026–2031). Diese gemäßigte Entwicklung verbirgt eine Verlagerung hin zu Hochfrequenzdesigns und Nachhaltigkeitsvorgaben, die die Materialnachfrage verschieben, regionale Kostenstrukturen verändern und Wettbewerbsbarrieren erhöhen. Die Telekommunikationsinfrastruktur wechselt von Sub-6-Gigahertz- zu Millimeterwellenfrequenzen, was den Inhaltswert jeder Leiterplatte steigert und dem Markt für starre Leiterplatten ermöglicht, inkrementelle Preisgestaltung zu realisieren, selbst wenn die Volumina in der Unterhaltungselektronik schwanken. Automobil- und Elektrofahrzeugprogramme skalieren mehrlagige Leiterplatten, die verteilte Steuereinheiten konsolidieren, während industrielle IoT-Knoten Sensoren und Logik auf briefmarkengroße Flächen komprimieren, die feinlinige Hochdichteverbindungen erfordern. Vertikale Integration, die Einführung semi-additiver Prozesse und Anforderungen an halogenfreie Laminate differenzieren Hersteller nun stärker als die bloße Kapazitätsgröße, was strategische Chancen für Lieferanten schafft, die Materialien und Prozesse gemeinsam mit Geräteherstellern entwickeln.

Wichtigste Erkenntnisse des Berichts

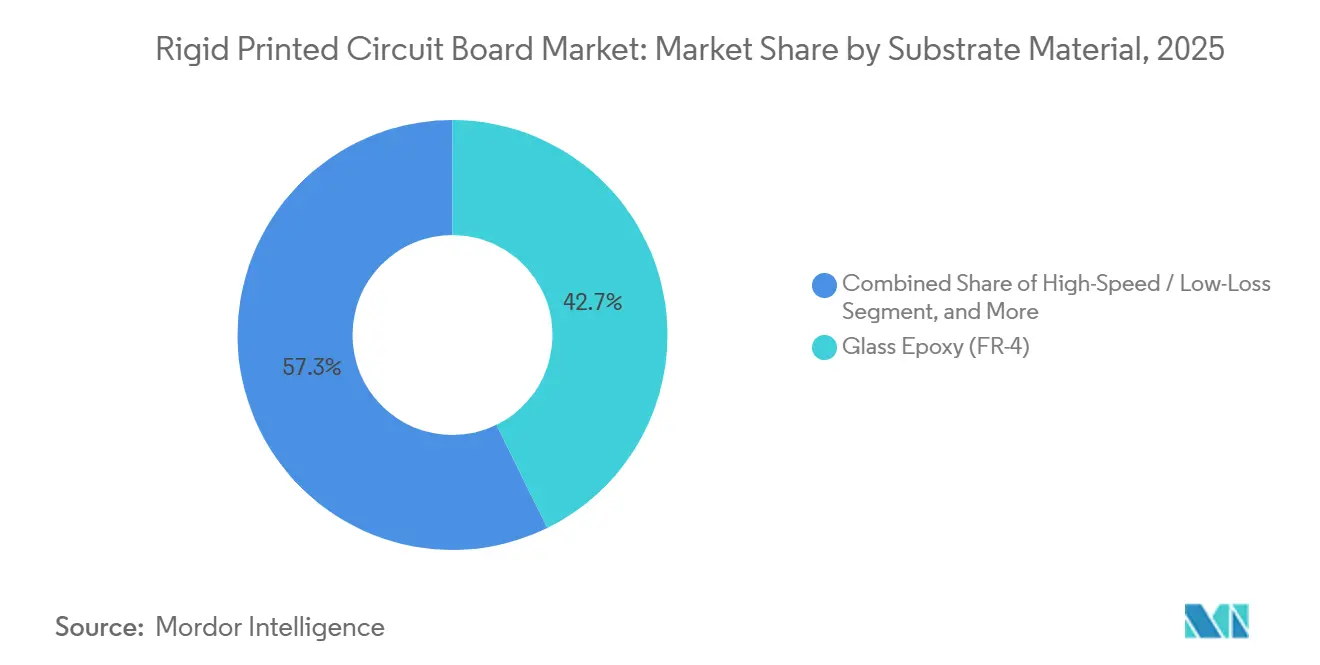

- Nach Substratmaterial führte Glasepoxid FR-4 mit einem Marktanteil von 42,74 % am Markt für starre Leiterplatten im Jahr 2025, während Hochgeschwindigkeitslaminate bis 2031 mit einem CAGR von 5,71 % wachsen.

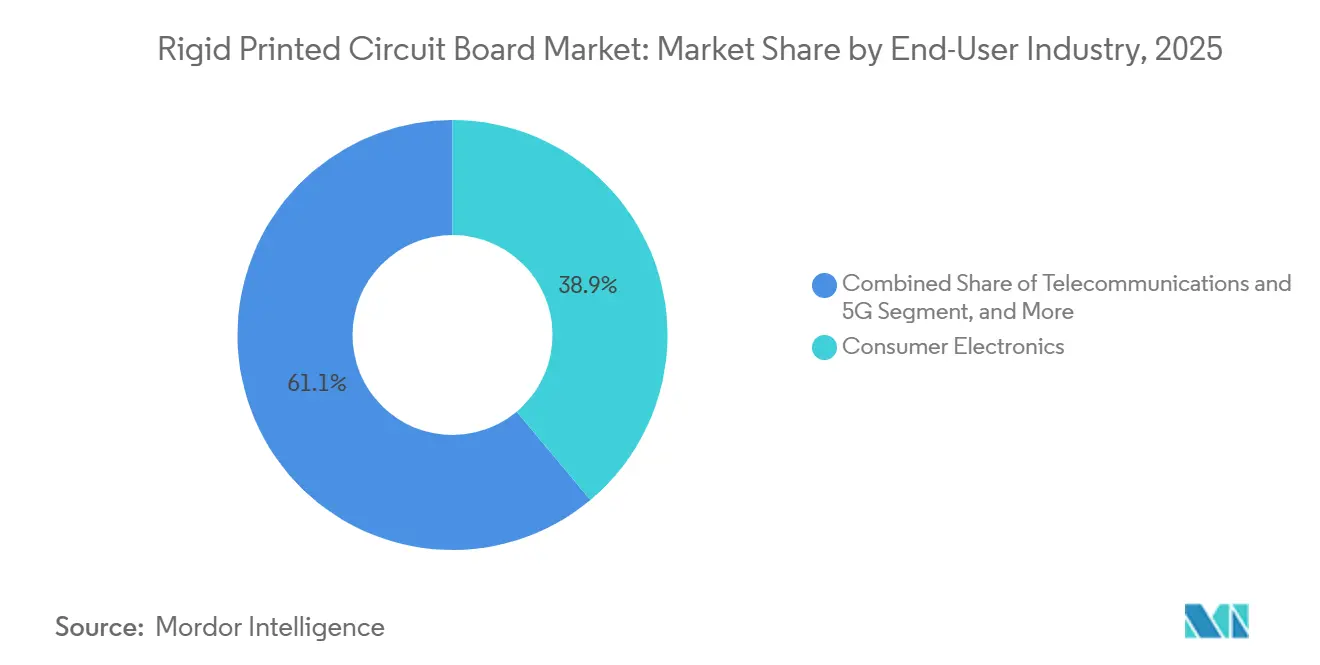

- Nach Endverbraucherbranche entfiel auf die Unterhaltungselektronik im Jahr 2025 ein Marktanteil von 38,92 % am Markt für starre Leiterplatten, während Telekommunikation und 5G-Infrastruktur mit einem CAGR von 6,33 % die am schnellsten wachsenden Segmente sind.

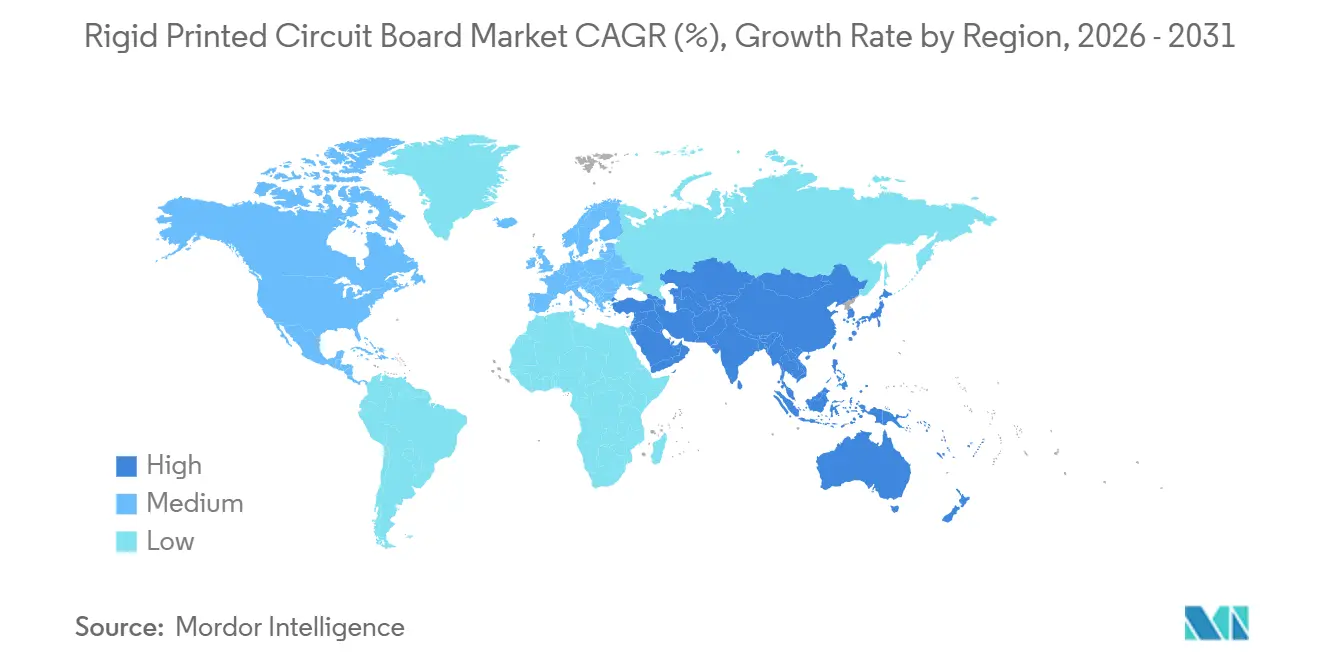

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Marktanteil von 83,47 % am Markt für starre Leiterplatten, der bis 2031 mit einem CAGR von 5,79 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für starre Leiterplatten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Unterhaltungselektronik, der zu hohen Leiterplattenvolumina führt | +0.8% | Global, mit Konzentration in Fertigungszentren im Asien-Pazifik-Raum (China, Vietnam, Indien) | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion der 5G-Infrastruktur, die hochfrequente starre Leiterplatten erfordert | +1.2% | Global, angeführt von China, Indien, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von ADAS und Leistungselektronik für Elektrofahrzeuge im Automobilbereich | +1.1% | Global, mit frühen Gewinnen in Europa, Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung von Glas-Glas-starren Leiterplatten in Solar-Photovoltaik-Wechselrichterplatinen | +0.6% | Global, am stärksten in China, Indien und Solaranlagen im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Miniaturisierte industrielle IoT-Sensoren treiben die Nachfrage nach feinlinigen HDI-starren Leiterplatten | +0.7% | Global, mit Fokus auf Industrieautomatisierung in Deutschland, Japan und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| OEM-Druck für halogenfreie Laminate infolge der Scope-3-Emissionsberichterstattung | +0.5% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Lieferketten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion der 5G-Infrastruktur, die hochfrequente starre Leiterplatten erfordert

Globale Betreiber installierten bis Ende 2025 mehr als 3,7 Millionen 5G-Basisstationen, wobei China den Großteil ausmachte und Indien im selben Jahr 200.000 Standorte hinzufügte. Jede Funkeinheit integriert vier bis sechs starre Leiterplatten, die Dielektrizitätskonstanten unter 3,5 und Verlustfaktoren unter 0,005 erfordern, um einen Einfügungsverlust von 1 Dezibel pro Meter bei Millimeterwellenbändern aufrechtzuerhalten.[1]Rogers Corporation, "RO4000 Series Hochfrequenz-Schaltungsmaterialien," Rogerscorp.com Verlustarme Laminate wie RO4000 erzielen einen Aufpreis von 15–20 % gegenüber FR-4, doch ihre Verwendung ist für phasengesteuerte Gruppenantennen, die Strahlen elektronisch lenken, obligatorisch. Gerätehersteller spezifizieren zudem 2–3-Unzen-Kupfer für Leistungsverstärkerstufen, was die Zykluszeit um bis zu 18 Stunden verlängert und die Impedanzkontrolle auf ±5 % verschärft. Diese Anforderungen helfen dem Markt für starre Leiterplatten, höhere durchschnittliche Verkaufspreise zu erzielen, was einen CAGR von 6,33 % für das Telekommunikationssegment ermöglicht – 140 Basispunkte über dem Gesamtmarktwachstum.

Zunehmende Einführung von ADAS und Leistungselektronik für Elektrofahrzeuge im Automobilbereich

Die Lieferungen von Automobilleiterplatten stiegen im dritten Quartal 2025 um 6,2 % im Jahresvergleich, da Zonensteuergeräte verteilte Steuergeräte ersetzten und mehrere Funktionen auf 12- bis 16-lagigen Leiterplatten mit den Abmessungen 300 × 400 Millimeter konsolidierten. Radarmodule, die bei 77 Gigahertz betrieben werden, verwenden Substrate wie RO3003, die dielektrische Eigenschaften von –40 bis 125 Grad Celsius aufrechterhalten, während Lidar-Prozessoren Mikrovias unter 100 Mikrometern erfordern.[2]Texas Instruments, "Referenzdesign für Automobilradar," Ti.com Siliziumkarbid-Wechselrichter in Elektrofahrzeugen treiben die Sperrschichttemperaturen über 175 Grad Celsius, was die Nachfrage nach Polyimid oder keramikgefülltem FR-4 mit Glasübergangstemperaturen über 180 Grad Celsius ankurbelt. Meiko Electronics meldete einen Anstieg des Umsatzes mit Automobilleiterplatten um 14,2 % im Geschäftsjahr 2023, was die Widerstandsfähigkeit dieses Endmarktes verdeutlicht.

OEM-Druck für halogenfreie Laminate infolge der Scope-3-Emissionsberichterstattung

Mehr als 4.000 Unternehmen müssen ab dem Geschäftsjahr 2026 im Rahmen der Science Based Targets Initiative Scope-3-Emissionen offenlegen, was eine Verlagerung zu halogenfreien Leiterplatten fördert, die die Emissionen am Lebensende um rund 30 % reduzieren.[3]Umweltschutzbehörde, "Richtlinien zur Scope-3-Emissionsberichterstattung," Epa.gov Phosphorbasierte Flammschutzmittel absorbieren mehr Feuchtigkeit, weshalb Hersteller die Ausbackprotokolle um bis zu sechs Stunden verlängern, um Delaminierung zu vermeiden. Intel schrieb halogenfreie Materialien für neue Server-Plattformen im Jahr 2024 vor und kaskadierte die Spezifikationen innerhalb von 18 Monaten an Tier-2-Lieferanten. IPC-4101 umfasst nun Phosphorgehalt- und Feuchtigkeitsabsorptionstests, was die Qualifizierung standardisiert und vertikal integrierte Betriebe begünstigt. Der Markt für starre Leiterplatten belohnt daher Lieferanten, die Laminatchemien gemeinsam mit OEMs entwickeln.

Miniaturisierte industrielle IoT-Sensoren treiben die Nachfrage nach feinlinigen HDI-starren Leiterplatten

Industrielle IoT-Knoten schrumpfen, um in Motorgehäuse, Ventile und Förderbandlager zu passen, und komprimieren vollständige Systeme auf Leiterplatten von nur 20 × 30 Millimetern. Das Erreichen von Dichten unter 75 Mikrometer Leiterbahn-und-Abstand sowie gestapelten Mikrovias mit einem Aspektverhältnis von 0,8:1 erzwingt den Wechsel von subtraktivem Ätzen zu semi-additiven Prozessen. Semi-additives Plattieren reduziert den Kupferabfall um 40 % und ermöglicht Leiterbahnbreiten bis zu 25 Mikrometern – eine Fähigkeit, die weniger als 30 % der globalen Hersteller besitzen. Deutschlands Automatisierungssektor trieb ein Wachstum von 9–11 % in dieser Nische, wobei Siemens und ABB die Einführung anführten. Ähnliche Dynamik ist in Japan und Nordamerika erkennbar, was die inkrementelle Nachfrage nach fortschrittlichen HDI-Fähigkeiten aufrechterhält und die Preissetzungsmacht für Spezialisten stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklische Verlangsamung bei Smartphone- und PC-Lieferungen | -0.9% | Global, am ausgeprägtesten in den Verbrauchermärkten Chinas und Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Kupferfolie und Epoxidharzen | -0.7% | Global, mit akutem Druck in Europa und Nordamerika aufgrund von Zöllen und Logistik | Kurzfristig (≤ 2 Jahre) |

| Leiterplattenverformungsfehler bei fortschrittlicher Verpackung, die die Ausbeute begrenzen | -0.4% | Halbleiterzentren im Asien-Pazifik-Raum (Taiwan, Südkorea, Japan, China) | Mittelfristig (2–4 Jahre) |

| Steigende Energiezölle für Leiterplattenfertigungsanlagen in Europa | -0.3% | Europa, insbesondere Deutschland, Niederlande und mitteleuropäische Fertigungskorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklische Verlangsamung bei Smartphone- und PC-Lieferungen

IPC meldete, dass die nordamerikanischen Leiterplattenlieferungen im März 2025 um 3,1 % im Jahresvergleich zurückgingen, da Mobiltelefon- und PC-Volumina sanken, wobei Smartphone-Einheiten im Mai 2024 um 6,8 % und PCs im September 2024 um 24,1 % zurückgingen, bevor sie sich stabilisierten. Die Lagerbestände erreichten Mitte 2024 einen Höchststand von 14 Wochen, weit über der Norm von 8 bis 10 Wochen, was einen Lagerabbau-Zyklus auslöste, der Bestellungen dämpfte. Das Auftrags-zu-Rechnungs-Verhältnis erholte sich bis Juni 2025 auf 1,24, aber die Ersatznachfrage bleibt durch längere Smartphone-Erneuerungszyklen – nun 3,2 Jahre in reifen Märkten – und einen einmaligen Unternehmens-PC-Upgrade vor dem Ende des Windows-10-Supports im Oktober 2025 eingeschränkt. Der kurzfristige Umsatzdruck dämpft daher den ansonsten positiven Ausblick für den Markt für starre Leiterplatten.

Lieferkettenvolatilität bei Kupferfolie und Epoxidharzen

Die Kupferpreise stiegen von USD 9.173 pro Tonne im vierten Quartal 2024 auf USD 11.114 im vierten Quartal 2025 und sollen im zweiten Quartal 2026 USD 12.500 erreichen, da ein Defizit von 330 Kilotonnen entsteht. Das Angebot an Epoxidharz verknappt sich ebenfalls, nachdem Antidumping-Untersuchungen der Europäischen Union gegen asiatische Importe die Preise im Mai 2024 um 1,8 % monatlich anhoben. Hersteller geben Rohstoffpreiserhöhungen mit einer Verzögerung von 60–90 Tagen weiter, was die Margen komprimiert und langfristige Festpreisverträge entmutigt. Mittelständische Betriebe mit begrenztem Betriebskapital tragen die Hauptlast und könnten Investitionen in semi-additive Linien verzögern, die der Markt für starre Leiterplatten zunehmend erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substratmaterial: Hochgeschwindigkeitslaminate gewinnen Marktanteile, da die Frequenzanforderungen steigen

Hochgeschwindigkeits- und verlustarme Materialien wuchsen bis 2025 jährlich um 5,71 % und verringerten den Abstand zu FR-4, das immer noch 42,74 % des Umsatzes ausmachte. Der Markt für starre Leiterplatten bei Hochgeschwindigkeitslaminaten expandiert, weil 5G-Antennen und Automobilradar die Einfügungsverlustziele auf Standard-Epoxidglaslaminaten nicht erfüllen können. RO4000-Laminate mit einer Dielektrizitätskonstante von 3,38 und einem Verlustfaktor von 0,0027 bei 10 Gigahertz kosten 15–20 % mehr, sind jedoch für Millimeterwellenleiterplatten unverzichtbar. Polyimidsubstrate bewältigen thermische Schwankungen über 200 Grad Celsius in der Luft- und Raumfahrtelektronik und Bohrlochsensoren, während metallkern- und keramikgefüllte Verbundwerkstoffe die Wärme in LED-Beleuchtung und Leistungsmodulen managen.

Die Fertigungskomplexität lenkt das Volumen zu fortschrittlichen Spezialisten. Semi-additives Plattieren und lasergebohrt Mikrovias erhöhen die Investitionskosten, konsolidieren aber auch den Marktanteil für starre Leiterplatten bei Betrieben, die die Gleichmäßigkeit der Kupferkeimschicht innerhalb von ±5 % kontrollieren können. IPC-4101-Revisionen umfassen nun Hochfrequenztests, was die Qualifizierung neuer Chemikalien erleichtert und die Verschiebung im Materialmix beschleunigt. Da Telekommunikations- und Automobilanwendungen schneller wachsen als die Unterhaltungselektronik, wird der Anteil des Hochgeschwindigkeitssegments am Markt für starre Leiterplatten zunehmen.

Nach Endverbraucherbranche: Telekommunikation und Automobil übertreffen die traditionelle Elektronik

Die Telekommunikation verzeichnete mit einem CAGR von 6,33 % das schnellste Wachstum, begünstigt durch 4–6 Leiterplatten pro Funkeinheit und hochwertige, verlustarme Materialien, die die durchschnittlichen Verkaufspreise um bis zu 30 % erhöhen. Automobil- und Elektrofahrzeugprogramme lieferten im dritten Quartal 2025 ein Volumenwachstum von 6,2 % im Jahresvergleich, angetrieben durch Zonensteuergeräte und 77-Gigahertz-Radar. Die Unterhaltungselektronik machte 2025 immer noch 38,92 % des Umsatzes aus, war jedoch mit Einheitenvolatilität konfrontiert. Computing und Rechenzentren wuchsen im gleichen Zeitraum um 8,1 %, angetrieben durch KI-Beschleunigerkarten, die ASICs auf starren Interposern mit Mikrovias unter 100 Mikrometern stapeln – eine Konfiguration, die einen größeren Anteil am Markt für starre Leiterplatten beansprucht.

Industrieantriebe, speicherprogrammierbare Steuerungen und Solarwechselrichter stärken die Nachfrage nach Dickschicht-Kupferleiterplatten, die Wärme von Hochstromleiterbahnen ableiten, da die globalen Solarzusätze 2024 500 Gigawatt überstiegen und jedes Megawatt 0,8 Quadratmeter Wechselrichterleiterplatten erfordert. Gesundheitswesen, Luft- und Raumfahrt sowie Verteidigung tragen kleinere Volumina, aber stabile Rentabilität bei, aufgrund strenger Zuverlässigkeitsanforderungen. Diese Verschiebungen diversifizieren den Markt für starre Leiterplatten insgesamt und reduzieren die Abhängigkeit von Mobiltelefon-Zyklen.

Geografische Analyse

Der Asien-Pazifik-Raum erzielte 2025 83,47 % des Umsatzes und soll bis 2031 mit einem CAGR von 5,79 % wachsen, gestützt durch Chinas 54-prozentigen Produktionsanteil und Taiwans Dominanz bei ABF-Substraten. Shennan Circuits erzielte 2023 einen Umsatz von CNY 15,2 Milliarden (USD 2,1 Milliarden), während Kinwong CNY 8,7 Milliarden (USD 1,2 Milliarden) generierte, wobei beide Unternehmen Gewinne im Automobil- und Industriebereich anführten. Japans Meiko konzentriert sich auf Qualitätsnischen im Automobilbereich und meldete im Geschäftsjahr 2023 einen Anstieg des Automobilumsatzes um 14,2 %. Samsung Electro-Mechanics und LG Innotek nutzen die interne Nachfrage und planen FC-BGA-Erweiterungen im Wert von KRW 500 Milliarden (USD 375 Millionen) bis 2026.

Inmitten der China-plus-eins-Strategien ernten Indien und Südostasien die Früchte. Im Rahmen des produktionsgebundenen Anreizprogramms haben Foxconn, Dixon und Amber ihre Kapazitäten in Indien ausgebaut. Unterdessen machte Zhen Ding einen bedeutenden Schritt und investierte TWD 15 Milliarden (USD 465 Millionen) in Vietnam, mit dem Ziel, Telekommunikations- und Automobilleiterplatten herzustellen. AT&S entschied sich für Malaysia statt Europa und leitete EUR 2 Milliarden (USD 2,2 Milliarden) in neue IC-Substratkapazitäten um – eine Entscheidung, die durch Energiepreisunterschiede beeinflusst wurde.

Nordamerika erzielte einen mittleren einstelligen Anteil, gestützt durch Luft- und Raumfahrt- sowie Verteidigungsaufträge. TTM verzeichnete im dritten Quartal 2025 einen Anstieg des Luft- und Raumfahrtumsatzes um 7,5 % im Jahresvergleich, und das IPC-Auftrags-zu-Rechnungs-Verhältnis von 1,24 signalisiert eine Erholung. Europa leidet unter industriellen Strompreisen von EUR 197 pro Megawattstunde im ersten Halbjahr 2024 (USD 220), was die Wettbewerbsfähigkeit erodiert und einige Werke dazu veranlasst, Kapazitäten zu verlagern. Sofern politische Reformen die Zölle nicht erleichtern, könnte der europäische Anteil am Markt für starre Leiterplatten trotz starker Automobilnachfrage weiter sinken.

Wettbewerbslandschaft

Der Markt für starre Leiterplatten bleibt mäßig konzentriert, wobei die Top-20-Hersteller etwa 60 % des Umsatzes von 2025 ausmachen, während Hunderte von regionalen Betrieben über Geschwindigkeit und Engineering-Support konkurrieren. Allein die Größe ist nicht mehr entscheidend, da vertikale Integration und Prozess-Know-how nun Marktführer von schnellen Nachahmern trennen. AT und S veranschaulicht diesen Wandel: Sein neues Kulim-2-Werk kombiniert die eigene Laminatproduktion mit semi-additiven Linien unter 30 Mikrometern, was dem Unternehmen ermöglicht, Materialien gemeinsam mit Rechenzentrumskunden zu entwickeln und höhere Verpackungsmargen zu erzielen. Samsung Electro-Mechanics und LG Innotek verfolgen ein anderes Modell und nutzen die interne Smartphone- und Automobilnachfrage, um Fabrikauslastungen zu stabilisieren und große Investitionen wie die für 2026 geplante FC-BGA-Erweiterung im Wert von KRW 500 Milliarden zu rechtfertigen.

Die Technologieeinführung ist der zweite wichtige Unterscheidungsfaktor. Patentanmeldungen für semi-additive Prozesse stiegen 2024 um 18 %, was ein Wettrennen signalisiert, um Leiterbahn-und-Abstand-Regeln unter 25 Mikrometern ohne Ausbeuteverlust zu erreichen. Frühe Anwender berichten von Ausbeuten über 95 % bei feinlinigen HDI-Leiterplatten, während Betriebe, die Kupfer noch von Folie ätzen, mit chronischem Unterätzen und geringerem Durchsatz konfrontiert sind. TTM Technologies nutzt AS9100- und ITAR-Zertifizierungen, um Luft- und Raumfahrt- sowie Verteidigungsprogramme zu bedienen, die diese fortschrittliche Fähigkeit erfordern, und half dem Unternehmen, den Luft- und Raumfahrtumsatz im dritten Quartal 2025 um 7,5 % im Jahresvergleich zu steigern. Meiko Electronics zielt auf Automobilzonensteuergeräte-Volumina ab, verbessert die Mikrovia-Zuverlässigkeit bei gleichzeitiger Kostendisziplin und steigerte den Umsatz mit Automobilleiterplatten im Geschäftsjahr 2023 um 14,2 %.

Strategisches Reshoring und Diversifizierung fügen eine dritte Wettbewerbsebene hinzu. Jabil und Sanmina integrieren sich rückwärts in die Fertigung, um die Versorgung für Gesundheits- und Industriekunden zu sichern, wobei Jabil USD 200 Millionen an jährlichen Einsparungen aus Werksschließungen in neue HDI-Linien umleitet. Zhen Ding und Unimicron streuen das Risiko durch südostasiatische Kapazitäten und reagieren auf Kundenwünsche nach China-plus-eins-Beschaffung und reduzieren die Zollexposition. Europäische Akteure wie AT und S sowie Schweizer Electronic mindern die Energiepreisvolatilität, indem sie inkrementelle Investitionen in Malaysia und Thailand statt in europäische Flächen tätigen – eine Entscheidung, die den lokalen Marktanteil erodieren könnte, sofern politische Reformen die Kostenlücke nicht schließen. Die resultierende Landschaft belohnt Unternehmen, die geografische Flexibilität, Materialwissenschaftspartnerschaften und Prozessführerschaft kombinieren, während mittelständische Anbieter ohne diese Hebel zunehmend auf kurzläufige Unterhaltungselektronik spezialisieren oder den Markt ganz verlassen.

Marktführer für starre Leiterplatten

Nippon Mektron Ltd.

Zhen Ding Technology Holding Limited

TTM Technologies Inc.

Unimicron Technology Corp.

HannStar Board Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Samsung Electro-Mechanics bestätigte, dass die FC-BGA-Erweiterung in Busan planmäßig für den Abschluss im zweiten Quartal 2026 vorgesehen ist.

- Oktober 2025: AT&S nahm die Produktion im Kulim-2-Werk in Malaysia auf, einer EUR 2 Milliarden (USD 2,2 Milliarden) teuren fortschrittlichen IC-Substratanlage.

- September 2025: Zhen Ding Technology schloss Phase eins seines TWD 15 Milliarden (USD 465 Millionen) teuren Vietnam-Campus für 16-lagige starre Leiterplatten ab.

- Juni 2025: TTM Technologies meldete einen Umsatz von USD 599 Millionen im dritten Quartal 2025, mit einem Anstieg von 7,5 % in der Luft- und Raumfahrt sowie Verteidigung und 8,1 % bei Rechenzentrums-Leiterplatten.

Berichtsumfang des globalen Marktes für starre Leiterplatten

Der Marktbericht für starre Leiterplatten ist segmentiert nach Substratmaterial (Glasepoxid (FR-4), Hochgeschwindigkeit und geringer Verlust, Polyimid (PI), andere Substratmaterialien), Endverbraucherbranche (Unterhaltungselektronik, Computing und Rechenzentren, Telekommunikation und 5G, Automobil und Elektrofahrzeuge, Industrie und Energie, Gesundheitswesen / Medizin, Luft- und Raumfahrt sowie Verteidigung, andere Endverbraucherbranchen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Glasepoxid (FR-4) |

| Hochgeschwindigkeit / geringer Verlust |

| Polyimid (PI) |

| Andere Substratmaterialien |

| Unterhaltungselektronik |

| Computing und Rechenzentren |

| Telekommunikation und 5G |

| Automobil und Elektrofahrzeuge |

| Industrie und Energie |

| Gesundheitswesen / Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Niederlande | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Taiwan | |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Rest von Asien-Pazifik | |

| Rest der Welt |

| Nach Substratmaterial | Glasepoxid (FR-4) | |

| Hochgeschwindigkeit / geringer Verlust | ||

| Polyimid (PI) | ||

| Andere Substratmaterialien | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Computing und Rechenzentren | ||

| Telekommunikation und 5G | ||

| Automobil und Elektrofahrzeuge | ||

| Industrie und Energie | ||

| Gesundheitswesen / Medizin | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Niederlande | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Taiwan | ||

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für starre Leiterplatten?

Die Marktgröße für starre Leiterplatten erreichte 2026 USD 10,29 Milliarden und soll bis 2031 auf USD 13,09 Milliarden wachsen.

Welches Endverbrauchersegment wächst am schnellsten?

Telekommunikation und 5G-Infrastruktur führt das Wachstum mit einem CAGR von 6,33 % bis 2031 an und übertrifft alle anderen Segmente.

Warum gewinnen Hochgeschwindigkeitslaminate Marktanteile?

Millimeterwellen-5G-Funkgeräte und 77-Gigahertz-Automobilradar benötigen Dielektrizitätskonstanten unter 3,5 und Verlustfaktoren unter 0,005 – eine Leistung, die mit FR-4 nicht erreichbar ist.

Wie wirken sich Scope-3-Emissionsvorschriften auf Leiterplattenmaterialien aus?

OEMs schreiben halogenfreie Laminate vor, um eingebettete Emissionen zu reduzieren, und bevorzugen Lieferanten, die phosphorbasierte Flammschutzsysteme gemeinsam entwickeln können.

Welche Region dominiert die Produktionskapazität?

Der Asien-Pazifik-Raum macht mehr als 80 % der Produktion starrer Leiterplatten aus, wobei China allein 54 % des globalen Volumens produziert und Taiwan bei ABF-Substraten führend ist.

Welche Prozesstechnologie ist für feinlinige HDI-Leiterplatten entscheidend?

Semi-additives Plattieren in Kombination mit lasergebohrt Mikrovias ermöglicht Leiterbahnbreiten bis zu 25 Mikrometern und unterstützt miniaturisierte industrielle IoT-Sensoren.

Seite zuletzt aktualisiert am: