Marktgröße und Marktanteil der Leiterplatten im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

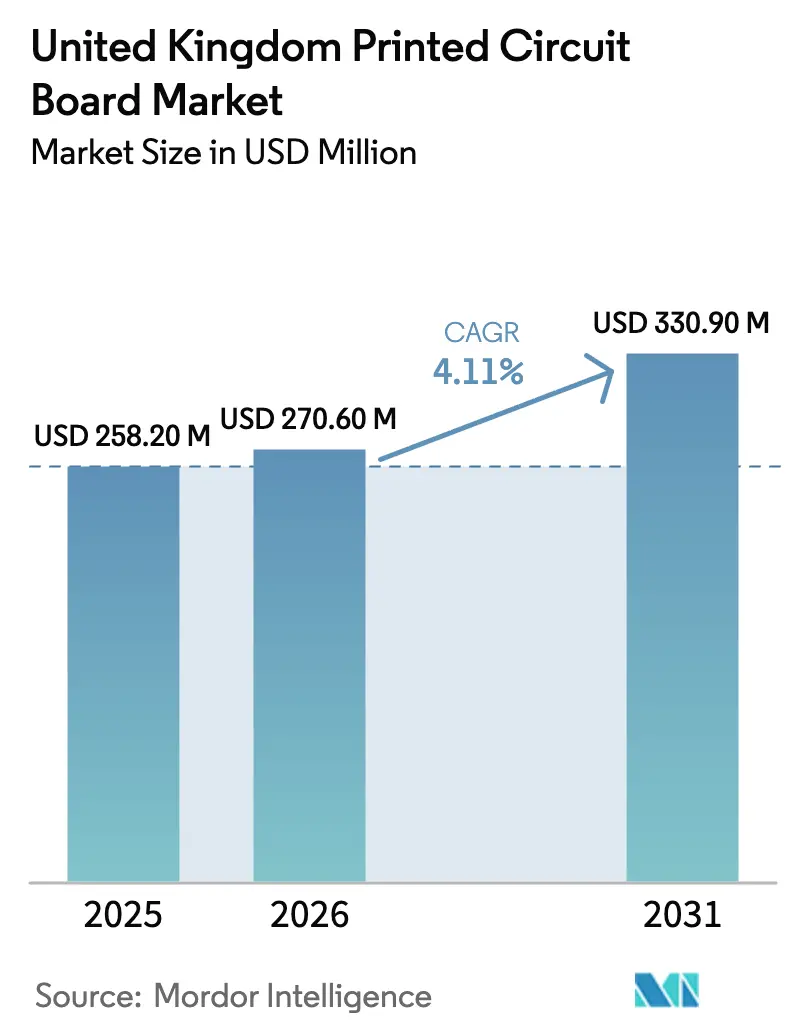

| Marktgröße im Basisjahr (2025) | 258.20 Millionen US-Dollar |

| Marktgröße (2026) | 270.60 Millionen US-Dollar |

| Marktgröße (2031) | 330.90 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Leiterplattenmarkts im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße der Leiterplatten im Vereinigten Königreich wird voraussichtlich von 258,20 Millionen USD im Jahr 2025 und 270,60 Millionen USD im Jahr 2026 auf 330,90 Millionen USD bis 2031 anwachsen, was einer CAGR von 4,11 % zwischen 2026 und 2031 entspricht.

Die aktuelle Marktgröße spiegelt eine stabile Nachfrage aus den Bereichen Luft- und Raumfahrt, Verteidigung, Rechenzentrumsnetzwerke sowie einen selektiven Rückverlagerungstrend wider, der Lieferanten mit hoher Zuverlässigkeit begünstigt. Standard-Mehrlagenleiterplatten bilden weiterhin das Rückgrat industrieller Steuerungen und veralteter Telekommunikationsgeräte, während flexible Schaltungen in Wearables und Batteriekabelsträngen für Elektrofahrzeuge (EV) expandieren. Staatliche Anreize, insbesondere das Munitionsfabrikprogramm des Verteidigungsministeriums und Innovate-UK-Zuschüsse, begünstigen inländische Hersteller, die AS9100- und NADCAP-Standards erfüllen können. Gleichzeitig bremsen steigende Kupferpreise, Fachkräftemangel im Bereich des Hochdichte-Verbindungsleiterplatten (HDI)-Designs und nach wie vor begrenzte Rohleiterplattenkapazitäten das Mengenwachstum, wodurch der Sektor eher auf Prototypen- und Kleinst- bis Mittelserienproduktion als auf Massenproduktion ausgerichtet bleibt.

Wichtigste Erkenntnisse des Berichts

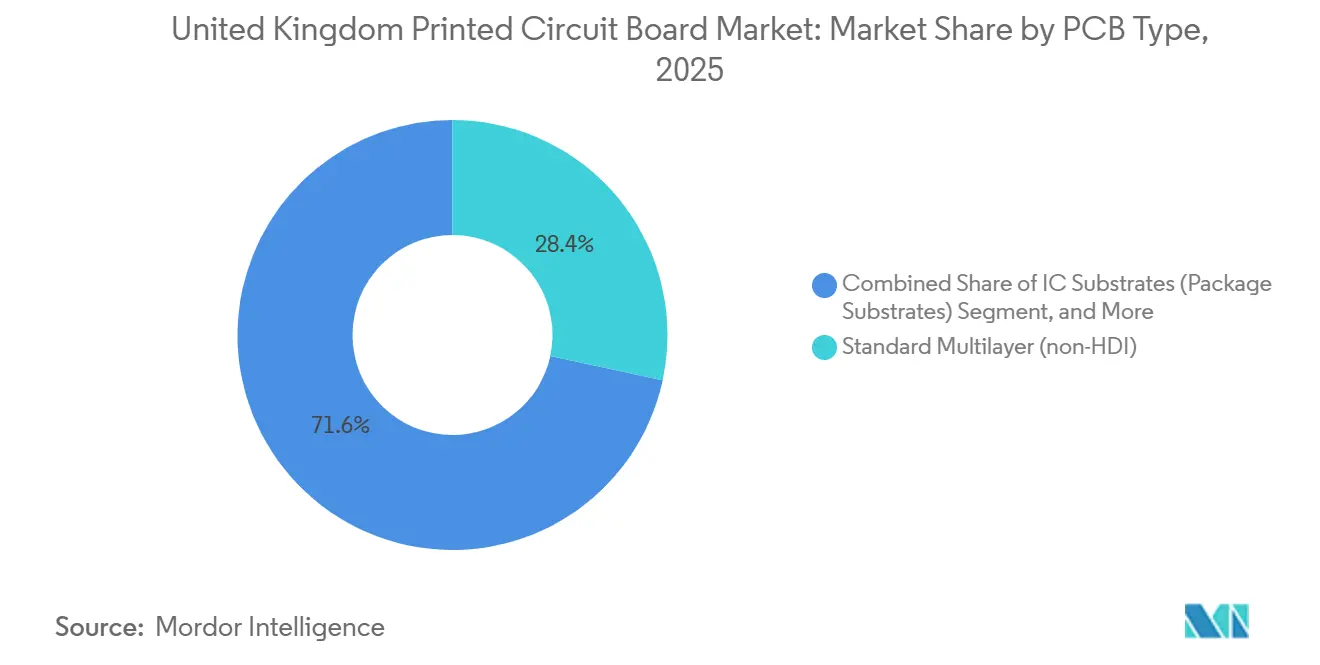

- Nach Leiterplattentyp führten Standard-Mehrlagenleiterplatten im Jahr 2025 mit einem Umsatzanteil von 28,37 %, während flexible Schaltungen bis 2031 auf eine CAGR von 4,41 % zusteuern.

- Nach Substratmaterial entfiel auf Glasepoxid FR-4 im Jahr 2025 ein Anteil von 43,61 % an der Marktgröße der Leiterplatten im Vereinigten Königreich, wobei Hochgeschwindigkeits-Niederverlusttechnologie-Laminate bis 2031 voraussichtlich mit einer CAGR von 4,73 % wachsen werden.

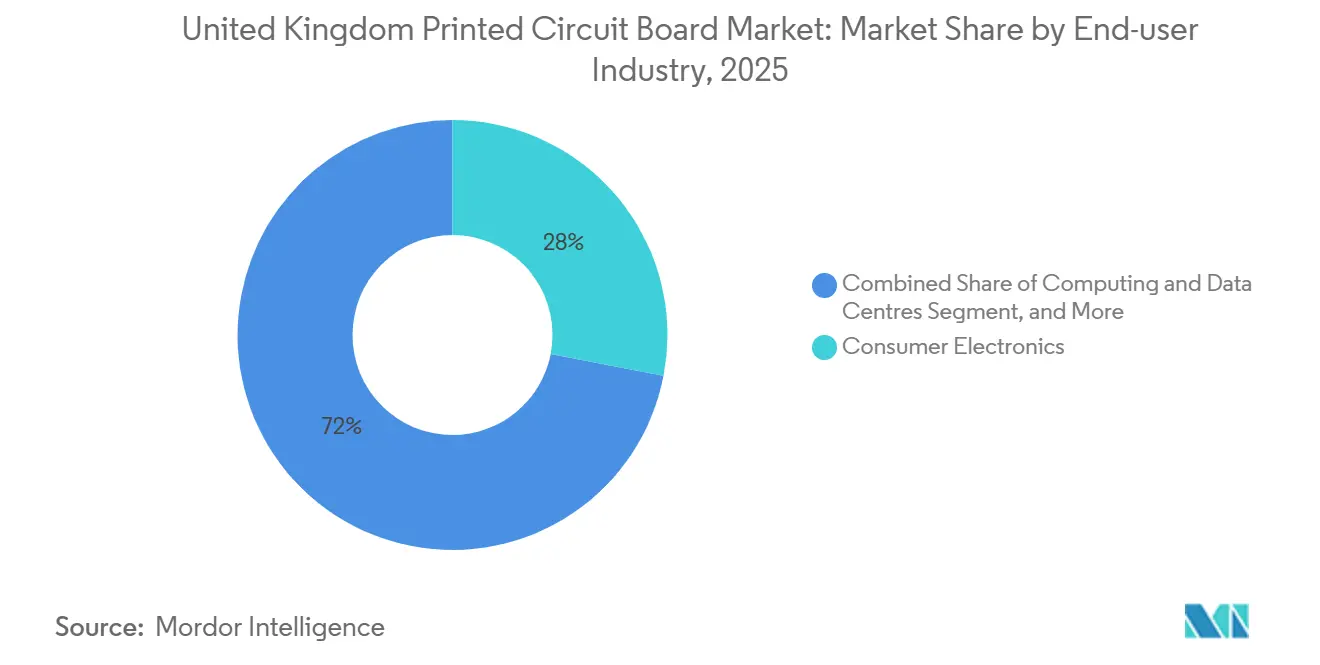

- Nach Endverbraucherbranche hielt die Unterhaltungselektronik im Jahr 2025 einen Anteil von 28,03 % am Marktanteil der Leiterplatten (PCB) im Vereinigten Königreich, während Automobil- und Elektrofahrzeuganwendungen bis 2031 mit einer CAGR von 5,32 % voranschreiten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Leiterplattenmarkts im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückverlagerung der Leiterplattenproduktion mit hoher Zuverlässigkeit für Verteidigungs- und Luft-und-Raumfahrtverträge | +1.0% | England (Bedlington, Fairford, Manchester), Schottland (Prestwick) | Mittelfristig (2–4 Jahre) |

| Verbreitung von 5G-Infrastrukturausbauten in den wichtigsten britischen Städten | +0.9% | England (London, Manchester, Birmingham), Schottland (Edinburgh, Glasgow) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen in britisch hergestellten Fahrzeugen | +0.7% | England (Sunderland, Bolton, West Midlands) | Mittelfristig (2–4 Jahre) |

| Erweiterung des Rechenzentrums-Fußabdrucks als Treiber für hochlagige Serverleiterplatten | +0.5% | England (London, Manchester, Slough), Wales (Newport) | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Auftragsfertigung für aufstrebende britische Halbleiter-Start-ups | +0.3% | England (Cambridge, Bristol, Manchester), Schottland (Edinburgh) | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für nachhaltige Elektronikhersteller | +0.1% | Landesweit, insbesondere in Made-Smarter-Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückverlagerung der Leiterplattenproduktion mit hoher Zuverlässigkeit für Verteidigungs- und Luft-und-Raumfahrtverträge

Die Strategische Verteidigungsüberprüfung und ein im Jahr 2025 angekündigtes Rüstungsprogramm im Wert von 773 Millionen GBP (1,07 Milliarden USD) leiten Bestellungen an AS9100- und NADCAP-qualifizierte Lieferanten wie Amphenol Invotec und TT Electronics weiter und schützen etablierte Anbieter vor kostengünstiger asiatischer Konkurrenz.[1]Britisches Verteidigungsministerium, „Strategische Verteidigungsüberprüfung und Investition von 773 Millionen GBP in eine Munitionsfabrik,” GOV.UK Die Kapitalanforderungen für Röntgentomografie, Umweltbelastungsprüfung und vollständige IPC-Klasse-3-Rückverfolgbarkeit übersteigen 5 Millionen GBP pro Linie, was neue Marktteilnehmer abschreckt, jedoch eine Premiumpreisgestaltung ermöglicht, die die geringen Produktionsvolumina ausgleicht. Englands Cluster in Bedlington, Fairford und Manchester sowie Schottlands Luft-und-Raumfahrtzentrum in Prestwick dienen nun als bevorzugte Beschaffungszentren für BAE Systems und Thales und sichern die Nachfrage nach Mehrlagenleiterplatten mit mehr als 40 Lagen und spezialisierten Keramiksubstraten. Vorlaufzeitvorteile und die Kontrolle über geistiges Eigentum rechtfertigen die lokale Beschaffung zusätzlich, selbst wenn die Stückkosten 25 % höher sind als bei Importen. Diese Faktoren heben das Verteidigungs- und Luft-und-Raumfahrtsegment des Leiterplattenmarkts im Vereinigten Königreich über die Gesamtmarktwachstumsrate.

Verbreitung von 5G-Infrastrukturausbauten in den wichtigsten britischen Städten

Ofcom meldete im Jahr 2025 Ausgaben für Telekommunikationsinfrastruktur in Höhe von 12,6 Milliarden USD (9,9 Milliarden GBP), wobei Betreiber Millimeterwellen-Kleinstzellen und Massive-MIMO-Antennen installierten, die impedanzkontrollierte Leiterplatten auf Basis von Rogers RO4000 und Isola I-Tera MT Laminaten erfordern.[2]Ofcom, „Connected Nations 2025,” ofcom.org.uk Die hohe Leiterplattenanzahl pro Quadratkilometer begünstigt Auftragshersteller, die RF-Designs schnell iterieren können, wie etwa den Standort Manchester von TT Electronics, der einen Innovate-UK-Zuschuss in Höhe von 3,3 Millionen USD (2,6 Millionen GBP) für den Ausbau der RF-Modulbaugruppe erhielt. Kurze Produktionsläufe und strenge Phasenrauschziele belohnen agile Lieferanten und treiben den Leiterplattenmarkt im Vereinigten Königreich zu höherem technischen Inhalt, auch wenn die Volumina im Vergleich zum asiatisch-pazifischen Raum bescheiden bleiben.

Wachsende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen in britisch hergestellten Fahrzeugen

Das DRIVE35-Programm im Wert von 2,5 Milliarden GBP (3,4 Milliarden USD) unterstützt die inländische Fahrerassistenzsystem-Elektronik bei Nissan Sunderland, Jaguar Land Rover und dem Bolton-Werk von Astemo.[3]Innovate UK, „DRIVE35-Programmzuweisung,” innovateuk.ukri.org Automobilgerechte Leiterplatten, die nach AEC-Q200 qualifiziert sind, halten -40 °C bis 150 °C und intensiven Vibrationen stand – Spezifikationen, die die meisten Hersteller von Unterhaltungselektronik ausschließen. Die In-Mold-Kabelbaumtechnologie von Trackwise Designs veranschaulicht die Integration flexibler Schaltungen in Strukturteile und reduziert das Kabelgewicht um 75 %, obwohl die finanzielle Belastung des Unternehmens die Kapitalintensität von Automobillieferketten verdeutlicht. Da Radar-, Lidar- und Kamerafusion in Serienmodelle vordringt, gewinnen inländische Leiterplattenlieferanten, die sich in der Nähe von OEM-Ingenieurteams ansiedeln können, Design-in-Slots, die eine Premiumpreisgestaltung sichern und den Leiterplattenmarkt im Vereinigten Königreich über das BIP-Basiswachstum heben.

Erweiterung des Rechenzentrums-Fußabdrucks als Treiber für hochlagige Serverleiterplatten

London, Manchester und Slough beherbergen 75 % der hyperscaligen Serverracks des Landes, und laufende Switch-Upgrades von 400G auf 800G erfordern Rückwandplatinen mit mehr als 20 Lagen aus Megtron-6- oder Astra-MT77-Material, um Einfügungsverlustbudgets unter 28 dB bei 56 Gbps PAM4 einzuhalten. Der Plan von Concurrent Technologies, die Montagekapazität bis Mitte 2026 zu verdoppeln und dabei 1.375 Quadratmeter an seinem Standort in Colchester hinzuzufügen, unterstreicht diesen Nachfrageeffekt. Während Flächen- und Energiebeschränkungen die Expansion von Megaanlagen in London begrenzen, diversifiziert die Verlagerung zu Edge-Knoten in Cardiff und Edinburgh die geografische Nachfrage und verschafft Wales die höchste prognostizierte CAGR im Leiterplattenmarkt im Vereinigten Königreich.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kupfer- und Laminatpreise, die die Margen kleiner und mittlerer Unternehmen belasten | -0.6% | Landesweit, besonders ausgeprägt in den Midlands und Nordengland | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im RF- und HDI-Leiterplattendesign | -0.4% | England (Cambridge, Bristol, Manchester), Schottland (Edinburgh) | Mittelfristig (2–4 Jahre) |

| Lange Qualifizierungszyklen in den Bereichen Medizin und Verteidigung | -0.2% | Nationale Verteidigungszentren und Medizintechnik-Cluster | Langfristig (≥ 4 Jahre) |

| Begrenzte inländische Fertigungskapazität jenseits von Prototypenvolumina | -0.2% | Landesweite strukturelle Lücke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kupfer- und Laminatpreise, die die Margen kleiner und mittlerer Unternehmen belasten

Kupfer stieg von 9.173 USD pro Tonne im vierten Quartal 2024 um 21 % auf 11.114 USD im vierten Quartal 2025, da Versorgungsunterbrechungen in Lateinamerika mit dem Optimismus rund um Elektrofahrzeugbatterien zusammentrafen.[4]Internationaler Währungsfonds, „Globaler Kupferpreis,” fred.stlouisfed.org Kleine britische Hersteller verfügen über keine Absicherungsprogramme, sodass Laminatlieferanten Kostensteigerungen innerhalb von 60 bis 90 Tagen weitergeben und die Bruttomargen auf niedrige einstellige Werte drücken. Der britische Umsatz der NCAB Group fiel im Jahr 2024 auf 207,1 Millionen SEK, nachdem Kunden auf Leiterplattenpreiserhöhungen mit Widerstand reagierten, was die Nachfrageelastizität selbst in spezialisierten Segmenten verdeutlicht. Das Fehlen einer inländischen Kupferfolienproduktion beseitigt jeden Fracht- oder Währungsvorteil und zwingt kleine und mittlere Unternehmen in eine Preisnehmerrolle, die die Expansion des britischen Leiterplattenmarkts insgesamt verlangsamt.

Fachkräftemangel im RF- und HDI-Leiterplattendesign

Eine staatliche Arbeitskräfteerhebung zählte 27.245 Elektronikmitarbeiter, von denen 39 % kurz vor dem Ruhestand stehen und jährlich nur 870 Absolventen aus einschlägigen Hochschulprogrammen hervorgehen. Ausbildungsplätze gingen nach Kürzungen im Weiterbildungsbudget um 25 % zurück, was die Techniker-Pipeline für HDI-Laserbohrung, sequenzielle Laminierung und elektromagnetische Simulation ausdünnt. Konkurrierende Halbleiterdesignhäuser locken RF-Spezialisten mit höheren Gehältern ab und lassen Hersteller für komplexe Schichtaufbauten und Substratwechsel unterbesetzt. Diese Talentlücke verlängert Designzyklen, bremst die Einführung von Any-Layer-Via-Technologie und beschränkt den Leiterplattenmarkt im Vereinigten Königreich auf weniger komplexe Fertigung mit geringeren Margen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Flexible Leiterplatten gewinnen an Fahrt in Wearables und Elektrofahrzeug-Kabelbäumen

Flexible Schaltungen erregten im Jahr 2025 zunehmende Aufmerksamkeit, doch Standard-Mehrlagenleiterplatten hielten weiterhin einen Anteil von 28,37 % an den Gesamtlieferungen. Die Marktgröße für flexible Produkte im britischen Leiterplattenmarkt wird voraussichtlich jährlich um 4,41 % wachsen, da Medizintechnikunternehmen in Cambridge und Oxford flexible Substrate in klinische Wearables einbetten und Elektrofahrzeughersteller leichte Batterieüberwachungskabelstränge spezifizieren. Inländische Innovatoren wie Trackwise Designs fördern In-Mold-Flex-Baugruppen, die die Kabelmasse reduzieren, obwohl der Kapitalbedarf kleinere Unternehmen vor Herausforderungen stellt. Starre ein- und zweilagige Leiterplatten bleiben für preissensible Verbraucherreparaturen unverzichtbar, während HDI-Starr-Flex-Designs die Luft-und-Raumfahrt-Avionik verankern – eine Nische, die durch die Lieferantenpräferenzen des Verteidigungsministeriums gestärkt wird. Niedrigvolumige, hochgemischte Aufträge dominieren, sodass Lieferanten in schnelle Rüstzeiten statt in automatisierte Panellinien investieren. In diesem Umfeld bevorzugt der britische Leiterplattenmarkt agile Betriebe, die innerhalb derselben Schicht zwischen vierlagigen Industrieaufträgen und 30-lagigen Satelliten-Nutzlastleiterplatten wechseln können.

Ein zweiter Treiber sind 5G-Millimeterwellenmodule, die verlustarme Hochfrequenz-Schichtaufbauten erfordern. Obwohl die Volumina bescheiden sind, treiben ihre technischen Anforderungen die Einführung von Starr-Flex-Technologie voran. Umgekehrt verlassen sich Großbildschirm-Unterhaltungsgeräte, einst ein Wachstumsmotor für inländische EMS-Häuser, auf Offshore-Produzenten, was das lokale Starrvolumen gedämpft hält. Die nächsten fünf Jahre des Leiterplattenmarkts im Vereinigten Königreich sind daher durch eine schrittweise Verschiebung des Produktmix hin zu flexiblen und Starr-Flex-Leiterplatten, integrierten Batteriekabelsträngen und HDI-Prototypen für Automobilradar geprägt, die den Segmentwert insgesamt schneller steigen lassen als die Stückzahlen.

Nach Substratmaterial: Verlustarme Laminate übertreffen FR-4 in Rechenzentrumsprojekten

FR-4 behielt im Jahr 2025 einen Anteil von 43,61 % und verankerte Wechselrichter, industrielle Steuerungen und veraltete Telekommunikationsgeräte. Dennoch wächst der Marktanteil für Hochgeschwindigkeits-Niederverlusttechnologie-Laminate im britischen Leiterplattenmarkt, gestützt durch Rechenzentrums-Rückwandplatinen, die den Einfügungsverlust bei 56 Gbps unter 28 dB halten müssen. Panasonic Megtron 6 und Isola Astra MT77, die 30 % bis 50 % mehr als FR-4 kosten, liefern Dielektrizitätskonstanten unter 3,5 und Verlustfaktoren unter 0,005 – Schlüsselparameter für optische 800G-Verbindungen. Im britischen Leiterplattenmarkt nutzen inländische Montagebetriebe wie Concurrent Technologies diese Materialien in 20-lagigen Baugruppen, die an Hyperscaler in London und Manchester geliefert werden.

Polyimid-, Keramik- und Metallkernsubstrate adressieren jeweils Hochtemperatur-Luft-und-Raumfahrt, RF-Leistung und LED-Beleuchtung, bleiben jedoch jeweils unter 10 % des Umsatzes. Die IC-Substratproduktion ist vernachlässigbar, da das Land über keine Wafer-Level-Packaging-Linien verfügt – eine Lücke, die das Custom-Interconnect-Andover-Projekt nur teilweise schließt. Zertifizierungsanforderungen von Verteidigungsunternehmen fördern auch die Keramikadoption für Thermoschockbeständigkeit, während Ökodesign-Mandate im Design-for-Life-Fahrplan Recyclingfähigkeitsüberlegungen in die Materialauswahl einbeziehen. Zusammen erodieren diese Trends die FR-4-Dominanz, erhöhen den gemischten durchschnittlichen Verkaufspreis und steigern die Marktgröße der Leiterplatten im Vereinigten Königreich trotz begrenztem Mengenwachstum.

Nach Endverbraucherbranche: Automobil- und Elektrofahrzeug-Leiterplatten übertreffen die Unterhaltungselektronik

Unterhaltungsgeräte machten im Jahr 2025 28,03 % der Lieferungen aus, doch die inländische Smartphone-Montage ist minimal, sodass das Wachstum stagniert. Automobil- und Elektrofahrzeug-Leiterplatten werden voraussichtlich mit einer CAGR von 5,32 % wachsen – der schnellsten aller Sektoren –, da DRIVE35-Finanzierung und das ADAS-Werk von Astemo in Bolton die Nachfrage nach Radar- und Kameraverarbeitungs-Leiterplatten steigern, die nach AEC-Q200 qualifiziert sind. Lokale Versorgung ist unerlässlich, da Designteams Firmware und Layouts gemeinsam mit Herstellern iterieren und so Debug-Schleifen reduzieren. Verteidigung und Luft-und-Raumfahrt halten konsistente Auftragsbücher aufrecht, abgesichert durch die Souveränitätsversorgungshaltung des Verteidigungsministeriums, die britische Produzenten vor Offshore-Kostenkonkurrenz schützt.

Rechenzentrumsnetzwerke schließen sich der Telekommunikationsinfrastruktur als zweitem Wachstumsknoten an, angetrieben durch 400G- und 800G-Erneuerungszyklen. Industrieautomatisierung bleibt stabil, getrieben durch Nachrüstungen in Fabriken der Midlands und Nordenglands mit dem Ziel der Energieeinsparung. Medizinprodukte, eine hochwertige Nische, profitieren von ISO-13485-zertifizierten Linien, die kleine Mengen von Beatmungsmonitoren und Operationsrobotern liefern. Da die Kreislaufwirtschaftsregulierung strenger wird, belohnen Medizintechnik-OEMs modulare Leiterplattendesigns, die eine Aufarbeitung am Ende der Lebensdauer erleichtern, und fügen dem Leiterplattenmarkt im Vereinigten Königreich Ingenieursumsätze hinzu.

Geografische Analyse

England hielt im Jahr 2025 82,18 % des Umsatzes des britischen Leiterplattenmarkts, verankert durch Einrichtungen in Manchester, Sheffield, Bedlington und Fairford, die Verteidigungs-, Telekommunikations- und Industriekunden bedienen. Londons hyperscalige Rechenzentren nehmen mehrlagige Rückwandplatinen auf, während der Automobilkorridor in den West Midlands Fahrerassistenzsysteme produziert, die auf AEC-Q200-Leiterplatten angewiesen sind. Die Made-Smarter-Initiative leitet Zuschüsse in Richtung digitaler Fabriken, doch die meisten Werke sind weiterhin auf schnelle Kleinserienfertigung spezialisiert. Harwins Portsmouth-Erweiterung, ein Projekt im Wert von 30 Millionen GBP (38,4 Millionen USD) mit geplantem Abschluss im Jahr 2026, veranschaulicht, wie Steckverbinderhersteller sich in der Nähe von Leiterplattenmonteuren ansiedeln, um Vorlaufzeiten zu verkürzen und Logistiksemissionen zu senken. Der Standort Manchester von TT Electronics, gestützt durch einen Innovate-UK-Zuschuss in Höhe von 3,3 Millionen USD, wird RF-Modullinien hinzufügen, die auf Ericsson- und Nokia-Funkeinheiten zugeschnitten sind, und so Englands Vorsprung im Bereich Mikrowellen-Leiterplatten-Know-how stärken.

Wales wird, obwohl von einer kleineren Basis ausgehend, bis 2031 voraussichtlich jährlich um 5,07 % wachsen. Newports aufstrebender Rechenzentrums-Cluster und unterstützende Zuschüsse der walisischen Regierung ziehen Serverleiterplattenproduktion an, da Kunden ihre Abhängigkeit von London diversifizieren. Die Veräußerung des Cardiff-Werks von TT Electronics an Cicor im Jahr 2024 reduzierte die lokale Belegschaft, doch Cicors vernetzter europäischer Fußabdruck leitet nun hochlagige Aufträge zurück in die walisische Montage. Im britischen Leiterplattenmarkt lenken Nachhaltigkeitsanreize, die mit dem Design-for-Life-Fahrplan verbunden sind, Leiterplattenlieferanten in Richtung energieeffizienter Galvanik und Wasserrecycling und verschaffen ökozertifizierten Werken einen Bietervorteil.

Schottland und Nordirland teilen den Rest. Edinburghs Halbleiterdesignkorridor und Prestwick's Luft-und-Raumfahrtpark erzeugen eine stabile Nachfrage nach HDI- und Keramikleiterplatten. Viele schottische Designs werden jedoch aufgrund begrenzter lokaler Panelgalvanikkapazität weiterhin in Kontinentaleuropa gefertigt. Nordirland hat minimale Leiterplattenaktivität und bezieht Prototypen aus England und Serienläufe aus Osteuropa. Staatliche Halbleiterfonds, die größtenteils für Chip-Design vorgesehen sind, lassen die Leiterplattenfertigung unterversorgt – eine Lücke, die die regionale Versorgungsresilienz einschränkt und das aggregierte Wachstumspotenzial des Leiterplattenmarkts im Vereinigten Königreich begrenzt.

Wettbewerbslandschaft

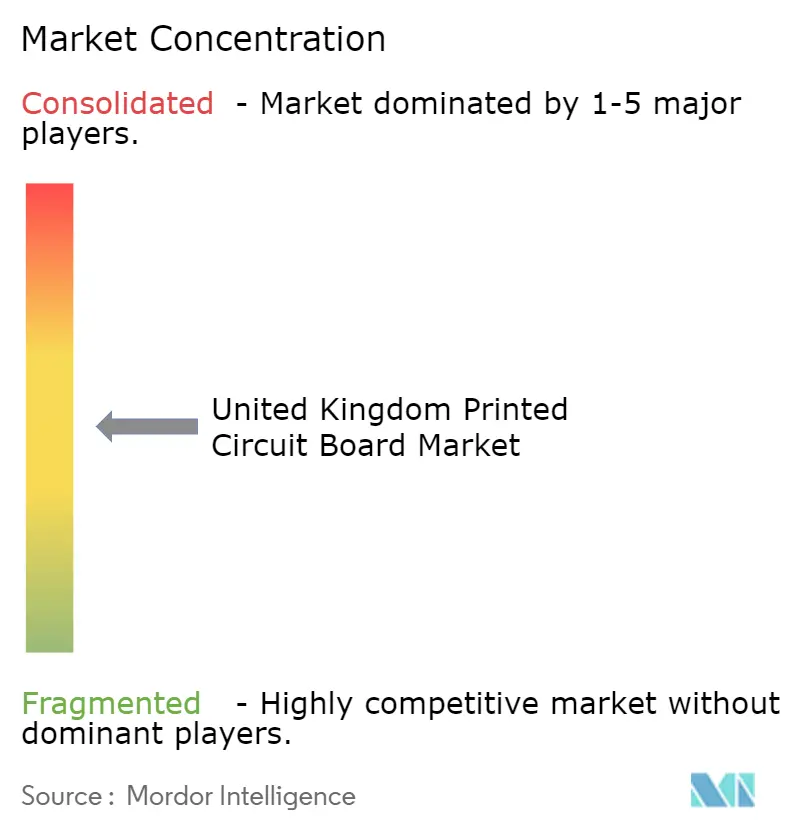

Der britische Leiterplattenmarkt bleibt mäßig fragmentiert, da europäische EMS-Gruppen, spezialisierte inländische Hersteller und asiatische Auftragshersteller um hochgemischte Aufträge konkurrieren. Die Übernahme von Cicor durch TT Electronics im Oktober 2025 für 287 Millionen GBP (367,4 Millionen USD) schuf eine paneuropäische Plattform mit vertikal integrierter Fertigung, Montage und Komplettbaugruppen und erhöhte den Anteil an Verteidigungs- und Medizinaufträgen.[5]London Stock Exchange, „Übernahme von Cicor durch TT Electronics,” londonstockexchange.com NCAB Group verzeichnete im Jahr 2024 einen Rückgang des britischen Umsatzes um 24 %, doch der europäische Auftragseingang im dritten Quartal 2025 erholte sich um 18 %, als Rechenzentrumsprojekte zurückkehrten. Der Kauf von ALR Services durch ICAPE im Dezember 2024 für 2,5 Millionen GBP (3,2 Millionen USD) brachte 300 aktive britische Kunden in sein Beschaffungsnetzwerk und unterstreicht die Rolle von Distributoren als Brücke zwischen lokalem Design und Offshore-Fertigung.

Kleinere Akteure investieren in Automatisierung, um Margen zu schützen. Incap UK rüstete seine SMT-Linie in Newcastle-under-Lyme mit Panasonic AM100-Bestückung und NPM-GP/L-Druckern auf und erzielte im Jahr 2025 einen Effizienzgewinn von 33 %.[6]Panasonic Connect, „Betriebliche Effizienz bei Incap UK,” eu.connect.panasonic.com MPE Electronics erweiterte die Kapazität in Uckfield um 191,8 Quadratmeter und fügte Fläche für Schutzlackierung und Komplettbaugruppen-Stationen hinzu. Custom Interconnects Andover-Werk im Wert von 9 Millionen GBP (11,5 Millionen USD) zielt auf fortschrittliche Halbleitergehäuse ab und schließt eine inländische Lücke in der Leistungsbauelementemontage, die für Elektrofahrzeugladegeräte und Wechselrichter für erneuerbare Energien entscheidend ist.

Hindernisse bestehen weiterhin: AS9100-, NADCAP- und ISO-13485-Akkreditierungen erfordern Qualifizierungszyklen von 18 bis 36 Monaten, was Neueinsteiger abschreckt. Das Fehlen von Kupferfolien- und Laminatfabriken im Vereinigten Königreich erzwingt die Abhängigkeit von japanischen und chinesischen Lieferanten und birgt Wechselkursrisiken. Dennoch bestehen Chancen in flexiblen Hybridschaltungen für medizinische Wearables und Starr-Flex-Batteriekabelstränge. Unternehmen, die nachhaltigkeitsorientiertes Design beherrschen und schnelle Prototypenentwicklung liefern, können inkrementelle Marktanteile gewinnen, da OEMs kritische Unterbaugruppen lokalisieren.

Marktführer der Leiterplattenbranche im Vereinigten Königreich

Trackwise Designs Plc

NCAB Group AB

TT Electronics Plc

Merlin Circuit Technology Ltd.

Eurocircuits NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Concurrent Technologies sicherte sich einen 10-Jahres-Mietvertrag über 1.375 Quadratmeter angrenzend an seinen Standort in Colchester, um die Leiterplattenmontagekapazität zu verdoppeln, mit geplantem Abschluss im ersten Halbjahr 2026.

- Oktober 2025: TT Electronics vereinbarte die Übernahme der Cicor Group für 287 Millionen GBP (367,4 Millionen USD) und erweiterte damit die vertikal integrierte europäische Leiterplatten- und Elektronikfertigung.

- Mai 2025: Incap UK rüstete seine erste SMT-Linie mit Panasonic AM100 und NPM-GP/L-Ausrüstung auf und erzielte einen Durchsatzsprung von 33 %.

- Februar 2025: Harwin begann mit dem Bau einer mehrgeschossigen Anlage im Wert von 30 Millionen GBP (38,4 Millionen USD) in Portsmouth, um die Steckverbinderproduktion zu verdoppeln, wobei die Dachsolaranlage voraussichtlich 244.000 kWh pro Jahr erzeugen wird.

Berichtsumfang des Leiterplattenmarkts im Vereinigten Königreich

Der Bericht über den Leiterplattenmarkt im Vereinigten Königreich ist segmentiert nach Leiterplattentyp (Standard-Mehrlagenleiterplatten, starre ein- und zweiseitige Leiterplatten, Hochdichte-Verbindungsleiterplatten, flexible Schaltungen, IC-Substrate, Starr-Flex, sonstige Leiterplattentypen), Substratmaterial (Glasepoxid FR-4, Hochgeschwindigkeits-Niederverlusttechnologie, Polyimid, Verpackungsharze, sonstige Substratmaterialien), Endverbraucherbranche (Unterhaltungselektronik, Datenverarbeitung und Rechenzentren, Telekommunikation und 5G, Automobil und Elektrofahrzeuge, Industrie und Energie, Gesundheitswesen und Medizin, Luft-und-Raumfahrt und Verteidigung, sonstige Endverbraucherbranchen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standard-Mehrlagenleiterplatten (Nicht-HDI) |

| Starre ein- und zweiseitige Leiterplatten |

| Hochdichte-Verbindungsleiterplatten (HDI) |

| Flexible Schaltungen (FPC) |

| IC-Substrate (Gehäusesubstrate) |

| Starr-Flex |

| Sonstige Leiterplattentypen |

| Glasepoxid (FR-4) |

| Hochgeschwindigkeits- / Niederverlusttechnologie |

| Polyimid (PI) |

| Verpackungsharze (BT / ABF) |

| Sonstige Substratmaterialien |

| Unterhaltungselektronik |

| Datenverarbeitung und Rechenzentren |

| Telekommunikation und 5G |

| Automobil und Elektrofahrzeuge |

| Industrie und Energie |

| Gesundheitswesen / Medizin |

| Luft-und-Raumfahrt und Verteidigung |

| Sonstige Endverbraucherbranchen |

| Nach Leiterplattentyp | Standard-Mehrlagenleiterplatten (Nicht-HDI) |

| Starre ein- und zweiseitige Leiterplatten | |

| Hochdichte-Verbindungsleiterplatten (HDI) | |

| Flexible Schaltungen (FPC) | |

| IC-Substrate (Gehäusesubstrate) | |

| Starr-Flex | |

| Sonstige Leiterplattentypen | |

| Nach Substratmaterial | Glasepoxid (FR-4) |

| Hochgeschwindigkeits- / Niederverlusttechnologie | |

| Polyimid (PI) | |

| Verpackungsharze (BT / ABF) | |

| Sonstige Substratmaterialien | |

| Nach Endverbraucherbranche | Unterhaltungselektronik |

| Datenverarbeitung und Rechenzentren | |

| Telekommunikation und 5G | |

| Automobil und Elektrofahrzeuge | |

| Industrie und Energie | |

| Gesundheitswesen / Medizin | |

| Luft-und-Raumfahrt und Verteidigung | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Leiterplattenmarkts im Vereinigten Königreich?

Der Markt hat im Jahr 2026 einen Wert von 270,6 Millionen USD und ist auf dem Weg, bis 2031 einen Wert von 330,9 Millionen USD zu erreichen.

Welches Leiterplattensegment wächst im Land am schnellsten?

Automobil- und Elektrofahrzeuganwendungen werden bis 2031 voraussichtlich mit einer CAGR von 5,32 % wachsen und damit alle anderen Endverbrauchersektoren übertreffen.

Warum gewinnen verlustarme Laminate gegenüber FR-4 an Marktanteil?

Rechenzentrums-Upgrades auf 400G- und 800G-Ethernet erfordern eine engere Signalintegrität und begünstigen Materialien wie Megtron 6, die einen geringeren dielektrischen Verlust als Standard-FR-4 bieten.

Wie wirkt sich die Kupferpreisvolatilität auf britische Leiterplattenhersteller aus?

Viele kleine und mittlere Hersteller können Rohstoffkosten nicht absichern, sodass ein Anstieg der Kupferpreise um 21 % im Jahr 2025 die Margen drückte und Kundenaufträge verzögerte.

Was macht Verteidigungs- und Luft-und-Raumfahrt-Leiterplatten für die Rückverlagerung attraktiv?

AS9100- und NADCAP-Zertifizierungen sowie Bedenken hinsichtlich des geistigen Eigentums veranlassen Käufer, inländische Lieferanten auch bei höheren Stückkosten zu bevorzugen und sichern so eine Premiumpreisgestaltung für qualifizierte britische Werke.

Welche Region außerhalb Englands zeigt das höchste Wachstumspotenzial?

Wales wird bis 2031 voraussichtlich mit einer CAGR von 5,07 % wachsen, angetrieben durch neue Rechenzentren in Newport und staatliche Unterstützung für nachhaltige Elektronikhersteller.

Seite zuletzt aktualisiert am: