Marktgröße und Marktanteil des kupferkaschierten Laminat-Leiterplattensubstrats

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

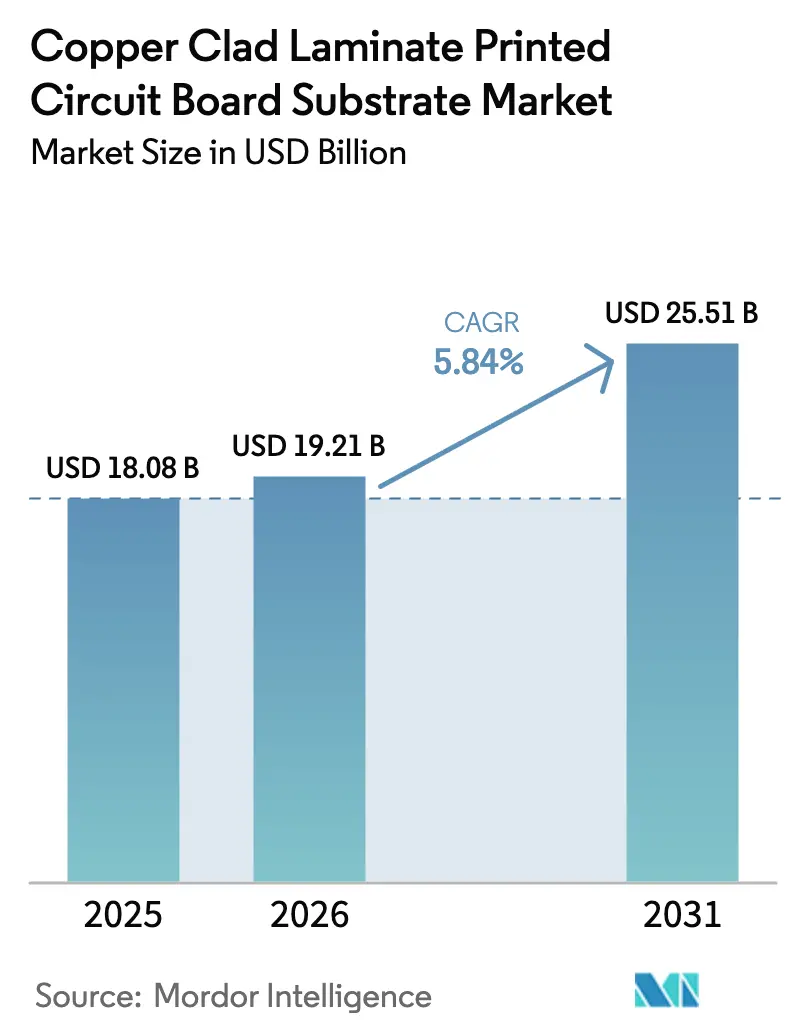

| Marktgröße (2026) | 19.21 Milliarden US-Dollar |

| Marktgröße (2031) | 25.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des kupferkaschierten Laminat-Leiterplattensubstrats von Mordor Intelligence

Die Marktgröße des kupferkaschierten Laminat-Leiterplattensubstrats wird im Jahr 2026 auf 19,21 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 18,08 Milliarden USD, mit Projektionen von 25,51 Milliarden USD und einem Wachstum von 5,84 % CAGR über den Zeitraum 2026–2031. Die Nachfrage verlagert sich von standardisierten, starren Platinen hin zu hochwertigen Substraten mit extrem niedrigem Verlust, die Preisaufschläge von 30–50 % erzielen, was den breiteren Wandel hin zu Servern für künstliche Intelligenz, Elektrofahrzeugen und Hochfrequenz-Telekommunikationsgeräten widerspiegelt. Dienstleister und OEMs kalibrieren ihre Beschaffung auf Materialien mit Dielektrizitätskonstanten unter 3,5 und Verlustfaktoren unter 0,004 bei 10 GHz neu – Spezifikationen, die nur wenige vertikal integrierte Lieferanten in großem Maßstab erfüllen können. Die Lieferkette steht unter strukturellem Druck durch Kupferpreisvolatilität und knappes Angebot an hochleistungsfähigem Glasfasergewebe und HVLP-Kupferfolie, was die Hersteller dazu zwingt, sich vorwärts in Rohstoffe zu integrieren und das Rohstoffrisiko abzusichern. Der asiatisch-pazifische Raum behält sein Fertigungsgewicht aufgrund seines dichten Leiterplatten-Clusters, doch steigende Energiekosten und sich entwickelnde europäische Vorschriften zu gefährlichen Stoffen beschleunigen die Qualifizierung von halogenfreien und formaldehydarmen Harzen. Wettbewerbsstrategien drehen sich nun um synchronisierte Kapazitätserweiterungen, eigene Kupferfolie und die schnelle Entwicklung verlustarmer Harzsysteme, die Sockelplätze in Rechenzentren, Elektrofahrzeug- und Radarplattformen gewinnen.

Wichtigste Erkenntnisse des Berichts

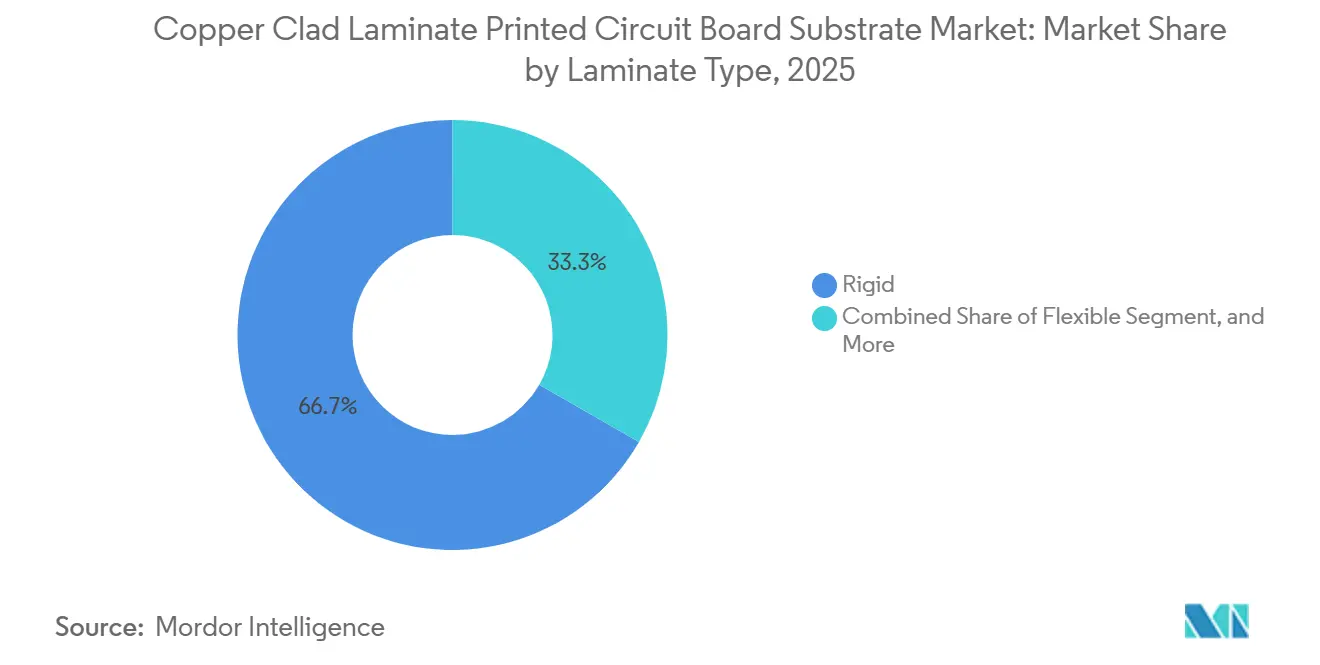

- Nach Laminattyp führten starre Laminate mit einem Anteil von 66,71 % an der Marktgröße des kupferkaschierten Laminat-Leiterplattensubstrats im Jahr 2025, während flexible Laminate voraussichtlich bis 2031 mit einem CAGR von 6,29 % wachsen werden.

- Nach Verstärkungsmaterial entfiel Glasfaser auf 62,33 % der Marktgröße des kupferkaschierten Laminat-Leiterplatten-Substrats im Jahr 2025, und Hybrid- oder Verbundgewebe sind bereit, bis 2031 mit einem CAGR von 6,51 % zu wachsen.

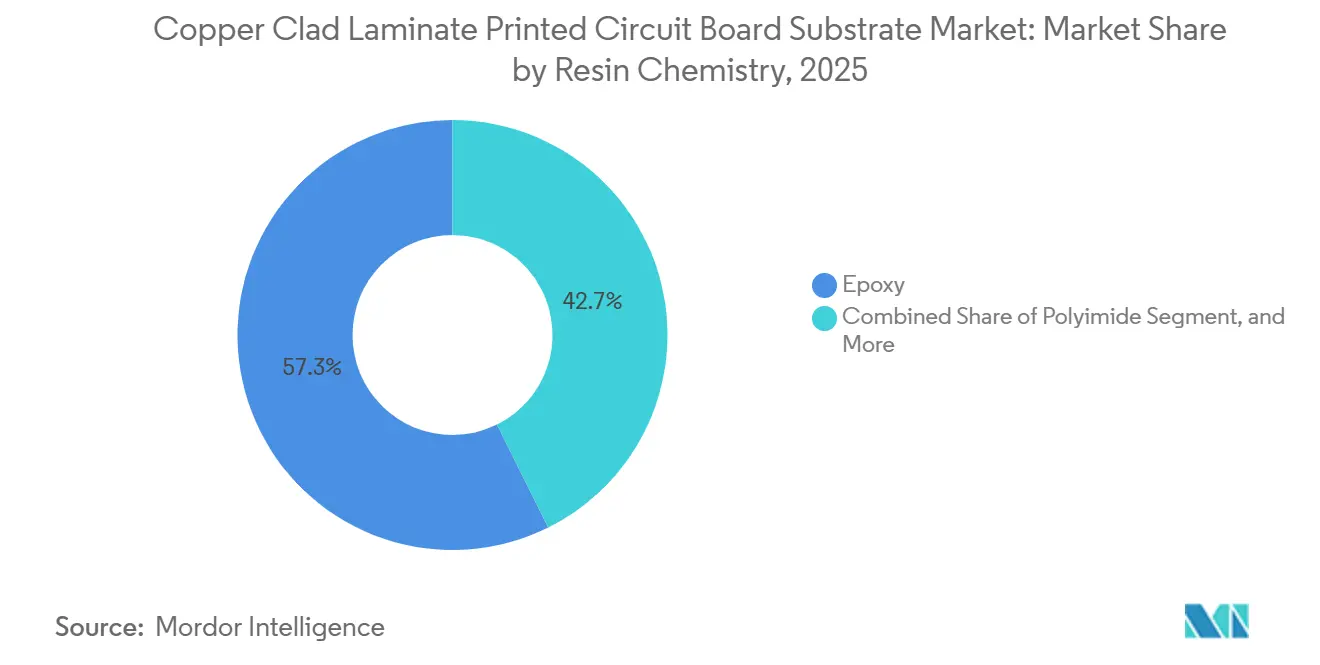

- Nach Harzchemie dominierte Epoxid mit 57,34 % des Marktes für kupferkaschierte Laminat-Leiterplattensubstrate im Jahr 2025; Polyimid ist die am schnellsten wachsende Chemie mit einem CAGR von 6,68 % bis 2031.

- Nach Anwendung entfielen Unterhaltungselektronik und Computing auf 44,89 % des Umsatzes im Jahr 2025, während Automobilelektronik voraussichtlich zwischen 2026 und 2031 einen CAGR von 7,24 % verzeichnen wird.

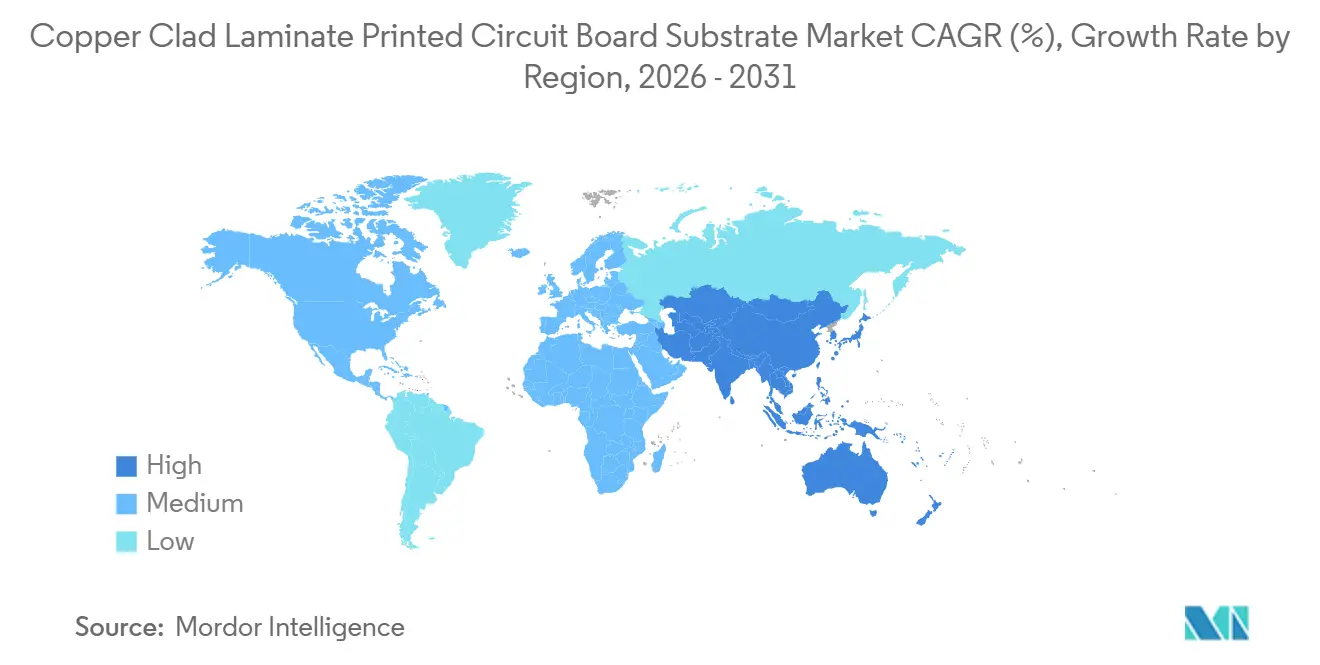

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 53,28 % am kupferkaschierten Laminat-Leiterplattensubstrat und wird voraussichtlich bis 2031 mit einem CAGR von 6,89 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zum kupferkaschierten Laminat-Leiterplattensubstrat

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der 5G-Basisstationsausbauten | +0.9% | China, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Ausbau der Produktionskapazitäten für Unterhaltungselektronik | +0.8% | China, Vietnam, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum bei ADAS und Elektrofahrzeugen in der Automobilindustrie | +1.2% | China, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Hochfrequenz- und Hochgeschwindigkeits-Leiterplatten | +1.0% | Nordamerika, asiatisch-pazifische Rechenzentren | Mittelfristig (2–4 Jahre) |

| Einsatz von Leistungselektronik in erneuerbaren Energien | +0.6% | China, Europa, Indien | Langfristig (≥ 4 Jahre) |

| Druck hin zu halogenfreien Laminaten mit niedrigem Dk/Df | +0.5% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der 5G-Basisstationsausbauten

Netzbetreiber fügen Mittelband- und Millimeterwellen-Funkgeräte hinzu, die Substrate mit Dielektrizitätskonstanten unter 3,2 und Verlustfaktoren unter 0,002 verwenden, um die Antennengewinne innerhalb der Designgrenzen zu halten.[1]Rogers Technisches Team, "RO3000 Series Circuit Materials Data Sheet," Rogers Corporation, rogerscorp.com Rogers RO3003-Laminate erfüllen diese Werte und reduzieren in Kombination mit rückseitig behandelten LoPro-Kupferfolien mit einer Rauheit unter 1 µm den Leiterverlust bei 28 GHz um fast 30 % im Vergleich zu standardmäßig galvanisch abgeschiedenen Folien. China allein hatte bis Ende 2025 mehr als 1,8 Millionen 5G-Makrozellen ausgebaut, und jedes Massive-MIMO-Antennenmodul integriert mehrere verlustarme Platinen, was die Laminatnachfrage vervielfacht. Nordamerikanische und europäische Netzbetreiber folgen mit Verdichtungsprogrammen, die Premium-Blechlieferanten zu Just-in-time-Lieferungen auf mehreren Kontinenten drängen. Der rasche Wechsel von unter 6 GHz zu Frequenzen über 24 GHz verstärkt die Skin-Effekt-Verluste und festigt mittelfristig den Bedarf an ultraglatter Kupferfolie und stabilen Harzsystemen.

Ausbau der Produktionskapazitäten für Unterhaltungselektronik im asiatisch-pazifischen Raum

Die China-plus-eins-Verlagerung lenkt die Smartphone- und Notebook-Montage nach Thailand, Vietnam und Malaysia um – Regionen, in denen taiwanesische Leiterplattenfirmen 1,9 Milliarden USD für neue Fabriken zugesagt haben, die 2026 mit der Massenproduktion beginnen sollen. Thailands Leiterplattenerlöse werden voraussichtlich von 2,07 Milliarden USD im Jahr 2023 auf 3,98 Milliarden USD im Jahr 2028 steigen, was Laminatlieferanten dazu zwingt, lokale Prepreg- und Kupferfolienbestände aufzubauen, um Aufträge von Auftragsfertigern zu gewinnen. Taiwan liefert weiterhin Hochfrequenz- und Hochgeschwindigkeitsplatten für KI-Notebooks und verzeichnete im ersten Halbjahr 2025 eine Produktion von kupferkaschierten Laminaten und Prepregs im Wert von NTD 195,9 Milliarden (6,4 Milliarden USD), ein Anstieg von 6,8 % im Jahresvergleich.[2]I-Connect007 Redaktion, "Taiwan PCB Industry Projects NTD 915.7 Billion Output in 2025," iconnect007.com Lieferanten, die chinesische Skalierung mit südostasiatischer Logistik kombinieren, vermeiden Zollstrafen und verkürzen Lieferzeiten, was ihnen Marktanteilsgewinne bei Smartphone-Erneuerungszyklen verschafft. Die Verlagerung der Region hin zu faltbaren Displays und Wearables erhöht auch die Nachfrage nach Polyimid-basierten Flexlaminaten, die wiederholtes Biegen ohne Mikrorisse standhalten.

Schnelles Wachstum bei ADAS und Elektrofahrzeugelektronik in der Automobilindustrie

Fortschrittliche Fahrerassistenzsysteme und elektrifizierte Antriebsstränge treiben den Elektronikanteil auf bis zu 10.000 USD pro Fahrzeug und verdreifachen den Kupferverbrauch im Vergleich zu Fahrzeugen mit Verbrennungsmotor.[3]CME Group Analysten, "Copper: Major Factors That Offer Two Opposing Price Scenarios," CME Group, cmegroup.com Substrate für 77–81-GHz-Radar und 800-V-Wechselrichter müssen Umgebungstemperaturen von nahezu 80 °C und wiederholten Thermozyklen standhalten, was OEMs dazu veranlasst, Laminate wie RO4350B zu spezifizieren, die einen Z-Achsen-CTE von 32 ppm/°C und eine Tg über 280 °C aufweisen. Kingboard erhielt Tier-1-Zulassungen, nachdem 2025 1.500 Tonnen pro Monat dedizierter Dickupferfolie für Elektrofahrzeug-Sammelschienen hinzugefügt wurden. Europas strengere Kohlenstoffemissionsziele und der Inflation Reduction Act der Vereinigten Staaten beschleunigen die Markteinführung von Elektrofahrzeugmodellen und verstärken das langfristige Nachfragesignal. Da Radar sich in Richtung 120–140 GHz bewegt, muss die Toleranz der Dielektrizitätskonstante auf ±0,05 verengt werden, was Raum für hybride Glasfaser-Keramik-Verstärkungen eröffnet.

Nachfrage nach Hochfrequenz- und Hochgeschwindigkeits-Leiterplattenmaterialien

GPU-dichte KI-Server erfordern Platinen mit mehr als 24 Lagen, die 56-Gbps-Signale über Backplanes mit Verlustbudgets unter 1,5 dB übertragen, was Dielektrizitätskonstanten unter 3,5 und Verlustwinkel unter 0,004 bei 40 GHz erfordert. Taiwans computerbezogene Leiterplattenlieferungen stiegen im dritten Quartal 2025 um 25,2 % im Jahresvergleich, während KI-Servervolumina im Gesamtjahr um 82,8 % zulegten und das Angebot an CTE-armer Kupferfolie und Spezialglasgewebe übertrafen. Spread-Glass-Gewebe und HVLP4-Folien sind knapp, was die Laminatpreise auch in einem schwachen Verbraucherzyklus in die Höhe treibt. Rogers RO4835-Materialien mit einem Verlustfaktor von 0,0037 bei 10 GHz und einer Td von 390 °C sind zu Referenzsubstraten für Beschleuniger-Hauptplatinen geworden. Die Verschiebung hin zu diesen ultraverlustarmen Platten stützt ein stetiges mittleres einstelliges Wachstum, selbst wenn die Gesamtlieferungen von Servern stagnieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Kupfer- und Harzpreise | −1.1% | Asiatisch-pazifischer Raum, Europa | Kurzfristig (≤ 2 Jahre) |

| Kosten für die Einhaltung von Umweltvorschriften | −0.4% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Fertigung in Schwellenmärkten | −0.3% | Lateinamerika, Naher Osten und Afrika, Südasien | Langfristig (≥ 4 Jahre) |

| Engpässe bei ultraverlustarmen Glasgeweben | −0.5% | Angebot konzentriert in Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Kupfer- und Harzpreise

Kupfer erreichte im Oktober 2025 11.200 USD pro Tonne, und J.P. Morgan prognostiziert für 2026 12.075 USD aufgrund eines Verfeinerungsdefizits von 330.000 Tonnen, was die Bruttomarge von Laminaten schmälert, wenn Weitergabeklauseln hinter Spot-Spitzen zurückbleiben. Kingboard und wichtige taiwanesische Wettbewerber reagierten 2025 mit drei Preiserhöhungen für Platten in vier Monaten, doch jeder nachhaltige Kupferpreisanstieg von 10 % reduziert die Marge je nach Harzmix immer noch um 1–2,5 Prozentpunkte. Epoxid- und Phenolharzmärkte folgen Benzol- und Formaldehyd-Rohstoffen und fügen eine weitere volatile Schicht hinzu, da Umweltabgaben steigen. Spot-Engpässe bei Bisphenol-A Anfang 2026 zwangen einige Hersteller, hochmargige KI-Servermaterialien auf Kosten von Standard-FR-4 zu priorisieren, was Lieferlücken für Verbraucherplatinen schuf. Volatilität fördert daher eine tiefere vertikale Integration in Kupferfolie und eigene Phenolreaktoren.

Kosten für die Einhaltung von Umweltvorschriften für gefährliche Stoffe

Die Europäische Kommission verlängerte die RoHS-Ausnahmeregelung, die bis zu 4 % Blei in Kupferlegierungen erlaubt, nur bis zum 31. Dezember 2026, was Laminathersteller verpflichtet, Substitutions-Roadmaps zu validieren oder ein de-facto-Bleiverbot bei Steckverbindern und Durchkontaktierungen zu riskieren. Gleichzeitige REACH-Überprüfungen zielen auf bromierte Flammschutzmittel ab und beschleunigen den Wechsel zu halogenfreien Phosphor-Stickstoff-Systemen, die neue Aushärtungsprofile und eine Neuzulassung bei OEMs erfordern. Die Einhaltung der Vorschriften verursacht Labor-, Dokumentations- und Prüfkosten, die für eine vollständige Materialfamilie 800.000 USD übersteigen können, was kleinere Plattenhersteller unter Druck setzt. Exportorientierte asiatische Lieferanten müssen doppelte Produktlinien pflegen – eine für strenge EU- und nordamerikanische Märkte und eine für die Inlandsnachfrage –, was die Lagerkomplexität erhöht. Frühe Anwender mit zertifizierten halogenfreien, formaldehydarmen Harzen erlangen den Status bevorzugter Lieferanten und vermeiden kostspielige Neudesign-Zyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Laminattyp: Flexible Substrate gewinnen inmitten der Starrheit von KI-Servern

Starre Laminate machten 66,71 % der Nachfrage im Jahr 2025 aus, gestützt durch mehrlagige Leiterplatten in Servern, Telekommunikations-Switches und industriellen Steuerungen. Kingboard brachte 1.500 Tonnen pro Monat Dickupferfolie an seinem Standort Lianzhou online, um diesen Anstieg zu bedienen. Flexible Folien weisen jedoch mit 6,29 % eine steilere Wachstumskurve auf, da Wearables, faltbare Telefone und Automobilinnenraumdisplays Biegeradien unter 1 mm priorisieren. Taiwans Produktion flexibler Leiterplatten fiel im dritten Quartal 2025 zwar um 10,9 % im Jahresvergleich, doch Pipeline-Programme in medizinischen Implantaten und Cockpit-Elektronik untermauern den strukturellen Wandel. Hersteller, die Polyimid-Flexlaminate mit Glasübergangstemperaturen über 280 °C betonen, werben nun um Tier-1-Automobilzulassungen.

Die Nachfrage nach starren Platten verlagert sich hin zu Hochlagen- und HDI-Konstruktionen, was Pressprozesse hinzufügt und die Maßkontrolle belastet. Taiwans Hochlagenplatinen wuchsen 2025 um 20,1 % im Jahresvergleich, während HDI-Volumina um 8 % zulegten. Der Markt für kupferkaschierte Laminat-Leiterplattensubstrate für starre Basismaterialien expandiert daher in absoluten Zahlen, auch wenn der Anteil sich mäßigt. Unterdessen bleiben Starr-Flex-Hybride, die um 14,9 % im Jahresvergleich zurückgingen, zyklische Stellvertreter, die an Smartphone-Erneuerungsrhythmen gebunden sind. Lieferanten, die rückseitig behandelte Kupferfolie und laserbohrbare Prepregs integrieren, sind am besten positioniert, um Schwung zurückzugewinnen, sobald sich die Smartphone-Volumina normalisieren.

Nach Verstärkungsmaterial: Hybridverbundwerkstoffe adressieren Radartoleranzen

Glasgewebe bleiben das Arbeitspferd und machen 62,33 % des Volumens im Jahr 2025 aus, doch lokale dielektrische Schwankungen beeinträchtigen Millimeterwellenschaltkreise. Kingboard begann im ersten Halbjahr 2025 mit dem Bau seines ersten Niedrig-Dk-Glasfaserbrennofens in Qingyuan und plant, bis 2026 sechs Spezialbrennöfen hinzuzufügen, um Engpässe zu mindern. Hybrid- oder Verbundgewebe, die Spread-Glass mit Keramikfüllstoffen kombinieren, verbessern die Phasenstabilität und treiben ihre CAGR-Prognose von 6,51 % an. Rogers RO4360G2, ein glasverstärktes keramisches Duroplastlaminat mit einer Dielektrizitätskonstante von 6,15 ±0,15, veranschaulicht die Balance zwischen Fertigbarkeit und HF-Leistung.

Der Marktanteil des kupferkaschierten Laminat-Leiterplattensubstrats, der auf Hybridverstärkung entfällt, wächst am schnellsten in Automobilradar und Hochgeschwindigkeits-Backplanes, wo Toleranzen der Dielektrizitätskonstante innerhalb von ±0,05 bleiben müssen. Spread-Glass-Gewebe ermöglichen auch 25-µm-Leiterbahnen, die für substratähnliche Leiterplattenverpackungen entscheidend sind. Kapazitätsinvestitionen in Spezialglasgewebe dienen daher gleichzeitig als Absicherung gegen japanische Materialdominanz und Lieferverzögerungen für KI-Serverplatinen.

Nach Harzchemie: Polyimid erfasst den thermischen Bedarf der Automobilindustrie

Epoxid stützt weiterhin 57,34 % der Lieferungen im Jahr 2025 dank Kosten- und Prozessvertrautheit, während Polyimid mit einem CAGR von 6,68 % die klare Wachstumsgrenze darstellt. Polyimid-Flexfolien halten Lötreflow-Spitzen über 260 °C und Umgebungstemperaturen von 80 °C in der Automobilindustrie stand und erfüllen die OEM-Lebensdauerkriterien. Hydrierte Bisphenol-A-Epoxide mit geringer dielektrischer Varianz entstehen ebenfalls, insbesondere für rechenintensive Platinen, die Verlustwinkel unter 0,004 erfordern. Die Marktgröße des kupferkaschierten Laminat-Leiterplattensubstrats, die mit Epoxid verbunden ist, wird sich daher in Verbraucher- und Industrieplatinen mit wenigen Lagen ausweiten, während Polyimid- und modifizierte Epoxidplattformen Marktanteile in Elektrofahrzeug-Traktionswechselrichtern und KI-Beschleunigern gewinnen werden.

Phenolische Härter machen mehr als die Hälfte des Phenolharzpools aus und bieten Flammschutz, doch Formaldehydklassifizierungen verschärfen die Umweltprüfung. Europäische Käufer spezifizieren bereits halogenfreie V-0-Systeme und fördern Investitionen in Phosphor-Stickstoff-Flammschutzsysteme, die den dielektrischen Verlust minimal halten. Hersteller, die biobasierte Phenole mit vergleichbarer mechanischer Festigkeit kommerzialisieren, können regulatorischen Goodwill und Nachhaltigkeitsziele von Marken nutzen und so ihren Preisgestaltungsspielraum erhöhen.

Nach Anwendung: Automobilelektronik übertrifft die Verbrauchernachfrage

Unterhaltungselektronik und Computing hielten 2025 einen Anteil von 44,89 %, doch ihre Wachstumsrate mäßigt sich, da Smartphones reifen und Cloud-Anbieter Erneuerungszyklen optimieren. Im Gegensatz dazu wird Automobilelektronik voraussichtlich mit einem CAGR von 7,24 % wachsen, angetrieben durch die Verdreifachung des Kupfergehalts pro Fahrzeug bei Elektrofahrzeugen sowie Radar, Lidar und zonale Steuerungen, die die Platinenanzahl vervielfachen. Die Premium-Laminate von Kingboard haben die Tier-1-Qualifizierung für diese Module bestanden. Die Expansion des Marktes für kupferkaschierte Laminat-Leiterplattensubstrate in Fahrzeugen absorbiert auch Spezialkapazitäten für Kupferfolie, die von Lithiumbatteriefolienherstellern umgewidmet werden, die in Leiterplattenfolie wechseln.

Telekommunikation und Netzwerke bleiben wichtige sekundäre Wachstumsmotoren, da hyperscale Rechenzentren allein 2026 weitere 110.000 Tonnen Kupfer verbrauchen. Industrielles IoT, medizinische Wearables und Verteidigungsavionik runden kleinere, aber margenreiche Nischen ab, die ausgasungsarme, strahlungsbeständige Laminate erfordern. Lieferanten, die Harzformulierungen für Biokompatibilität und Feuchtigkeitsaufnahme unter 0,05 % anpassen, gewinnen einen frühen Design-in-Vorteil in diesen regulierten Märkten.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte 2025 mit 53,28 % des Umsatzes und wird voraussichtlich bis 2031 einen CAGR von 6,89 % verzeichnen, da China, Taiwan und Südostasien die vertikale Integration in Kupferfolie, Glasfasergarn und Spezialharze vertiefen. Chinas Leiterplattenproduktion stieg 2024 auf 27,95 Milliarden USD und wird für 2025 auf 34,18 Milliarden USD prognostiziert, was einem globalen Anteil von 37,6 % entspricht. Taiwan erzielte 2025 einen Leiterplattenerlös von NTD 915,7 Milliarden (30,1 Milliarden USD), ein Sprung von 12,1 %, angetrieben durch die KI-Servernachfrage. Japan behält seine Spezialstärke mit Ibiden, das 70 % der KI-GPU-Substrate liefert, während Südkorea 45 % seines Leiterplattenwerts in Halbleiterpaketen konzentriert.

Südostasien ist die am schnellsten wachsende Teilregion und wird voraussichtlich den Markt für kupferkaschierte Laminat-Leiterplattensubstrate für lokale Leiterplattenhersteller bis 2028 mit einem CAGR von 12,8 % ausweiten, da Thailand allein 72 % der abgehenden taiwanesischen Investitionen absorbiert. Diese China-plus-eins-Umverteilung streut geopolitische Risiken und diversifiziert die Energieversorgung angesichts höherer Stromtarife auf dem chinesischen Festland. Lokale Laminatplattenpressen in Thailand und Vietnam verkürzen die Lieferzeiten für Verbraucher- und Automobilplatinen und verbessern die Betriebskapitaleffizienz für EMS-Akteure.

Nordamerika und Europa liegen bei der Fertigungsleistung zurück, üben aber regulatorischen und gestalterischen Einfluss aus. Der Anteil der US-Rechenzentren am Stromverbrauch könnte bis 2028 12 % erreichen und die inländische Präferenz für hochzuverlässige, verlustarme Platinen fördern. Europas RoHS- und REACH-Rahmenwerke beschleunigen die Einführung halogenfreier Laminate und bestrafen bleihaltige Legierungen, was globale Lieferanten zu konformen Chemikalien drängt. Lateinamerika, der Nahe Osten und Afrika tragen einstellige Prozentsätze bei, begrenzt durch schwache vorgelagerte Ökosysteme und Qualifikationslücken, weisen jedoch eine aufkommende Nachfrage nach industrieller Automatisierung und Telekommunikations-Backhaul auf, wo kostengünstige FR-4-Varianten noch ausreichen.

Wettbewerbslandschaft

Hochleistungssegmente konsolidieren sich, während Standardsegmente fragmentieren. Die fünf größten Festlandhersteller kontrollierten 2014 etwa 68 % des Volumens an starren und Premium-Platten; der Anteil ist seitdem gestiegen, da Kingboard, Shengyi und ITEQ ihre Skalierung ausgebaut haben. Kingboard liefert monatlich etwa 9 Millionen Platten und betreibt mehr als 20 Fabriken in China und Südostasien. Das Unternehmen nahm 2025 drei Niedrig-Dk-Glasfaserbrennöfen in Betrieb und plant bis 2026 sechs weitere, was die vorgelagerte Selbstversorgung festigt.

Shengyi Technology startete ein CNY-1,9-Milliarden-Hochlagen-Leiterplattenwerk für KI- und Serverkunden und fügte 700.000 m² Jahresproduktion mit Testläufen hinzu, die für 2026 geplant sind. Die integrierte Kette umfasst 45 Millionen m² starre Platinen und 9,6 Millionen m² Flexplatten, unterstützt von mehr als 40 staatlichen Forschungs- und Entwicklungsprogrammen. Rogers Corporation und Nischenanbieter aus den USA und Japan dominieren PTFE-Keramik- und Kohlenwasserstoff-Keramiklaminate und nutzen proprietäre Chemikalien und rückseitig behandelte Kupferfolie, um Rechenzentren- und Radarsockel zu gewinnen.

Neue Marktteilnehmer aus den Bereichen Batterie, Kupferfolie und Spezialharze treten in den Leiterplatten-Laminatmarkt ein, angetrieben durch überlappende Reinheits- und Dickespezifikationen. Defu Technology erweiterte die Folienkapazität 2025 auf 175.000 Tonnen und unterzeichnete Abnahmeverträge mit CATL und Gotion, was auf einen Schwenk in Richtung platinentauglicher Folie hindeutet. Fusionen zwischen Folienmühlen und Plattenpressen könnten die Verhandlungsmacht im nächsten Zyklus neu gestalten. Regulatorische Veränderungen, insbesondere das Auslaufen der RoHS-Bleiausnahmeregelung 2026, fügen Unsicherheit hinzu, die Amtsinhaber mit großen Compliance-Stäben und diversifizierten Harzportfolios im Markt für kupferkaschierte Laminat-Leiterplattensubstrate begünstigt.

Marktführer der Branche für kupferkaschierte Laminat-Leiterplattensubstrate

Kingboard Laminates Holdings Ltd.

Shengyi Technology Co., Ltd.

Nanya Plastics Corporation

ITEQ Corporation

Panasonic Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Das in China ansässige Unternehmen Kingboard Laminates setzte seine dritte Preiserhöhung in vier Monaten um, um Kupfer- und Glasfasersteigerungen auszugleichen.

- August 2025: Kingboards Werk in Lianzhou erreichte eine Dickfolienkapazität von 1.500 Tonnen pro Monat, während drei Niedrig-Dk-Glasfaserbrennöfen in Qingyuan mit der Inbetriebnahme begannen.

- August 2025: Shengyi Electronics genehmigte ein intelligentes Fertigungsprojekt im Wert von CNY 1,9 Milliarden für Hochlagen-Computing-Leistungsplatinen mit Testproduktion im Jahr 2026.

- Juli 2025: Kingboard erweiterte die Plattenkapazität in Thailand auf 1 Million Platten pro Monat mit dem Ziel von 1,8 Millionen bis 2027.

Berichtsumfang des globalen Marktes für kupferkaschierte Laminat-Leiterplattensubstrate

Der Marktbericht für kupferkaschierte Laminat-Leiterplattensubstrate ist segmentiert nach Laminattyp (Starr, Flexibel), Verstärkungsmaterial (Glasfaser, Papierbasis, Hybrid/Verbund und andere Verstärkungsmaterialien), Harzchemie (Epoxid, Phenolisch, Polyimid, andere Harzchemien), Anwendung (Unterhaltungselektronik und Computing, Telekommunikation und Netzwerke, Automobilelektronik, Industrie- und Gewerbeelektronik, Medizin- und Gesundheitsgeräte, Luft- und Raumfahrt sowie Verteidigung, andere Anwendungen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Starr |

| Flexibel |

| Glasfaser |

| Papierbasis |

| Hybrid / Verbund und andere Verstärkungsmaterialien |

| Epoxid |

| Phenolisch |

| Polyimid |

| Andere Harzchemien |

| Unterhaltungselektronik und Computing |

| Telekommunikation und Netzwerke |

| Automobilelektronik |

| Industrie- und Gewerbeelektronik |

| Medizin- und Gesundheitsgeräte |

| Luft- und Raumfahrt sowie Verteidigung |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Mexiko | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Südostasien | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika |

| Nach Laminattyp | Starr | |

| Flexibel | ||

| Nach Verstärkungsmaterial | Glasfaser | |

| Papierbasis | ||

| Hybrid / Verbund und andere Verstärkungsmaterialien | ||

| Nach Harzchemie | Epoxid | |

| Phenolisch | ||

| Polyimid | ||

| Andere Harzchemien | ||

| Nach Anwendung | Unterhaltungselektronik und Computing | |

| Telekommunikation und Netzwerke | ||

| Automobilelektronik | ||

| Industrie- und Gewerbeelektronik | ||

| Medizin- und Gesundheitsgeräte | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Andere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Südostasien | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für kupferkaschierte Laminat-Leiterplattensubstrate bis 2031 wachsen?

Es wird prognostiziert, dass er von 19,21 Milliarden USD im Jahr 2026 auf 25,51 Milliarden USD bis 2031 expandiert, was einem CAGR von 5,84 % entspricht.

Welcher Endverbrauchssektor wird den größten inkrementellen Umsatz hinzufügen?

Automobilelektronik wird voraussichtlich den steilsten CAGR von 7,24 % verzeichnen, da Elektrofahrzeuge und ADAS-Inhalte die Platinenachfrage vervielfachen.

Warum ist der asiatisch-pazifische Raum in der Produktion so dominant?

Die Region konzentriert die Leiterplattenfertigung, kontrolliert vorgelagerte Materialien wie Kupferfolie und Glasfaser und profitiert von großen hyperscale Rechenzentrumsbauten.

Welches Harzsystem gewinnt am schnellsten Marktanteile?

Polyimidlaminate, die für Glasübergangstemperaturen über 280 °C geschätzt werden, sind mit einem CAGR von 6,68 % am schnellsten wachsend.

Wie mindern Lieferanten das Kupferpreisrisiko?

Führende Hersteller integrieren sich vorwärts in die Folienproduktion, passen vertragliche Weitergabeklauseln an und diversifizieren in höhermargige verlustarme Substrate, die Rohstoffschwankungen besser absorbieren.

Seite zuletzt aktualisiert am: