Marktgröße und Marktanteil für Luft- und Raumfahrt sowie Verteidigung Leiterplatten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.11 Milliarden US-Dollar |

| Marktgröße (2031) | 7.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luft- und Raumfahrt sowie Verteidigung Leiterplatten von Mordor Intelligence

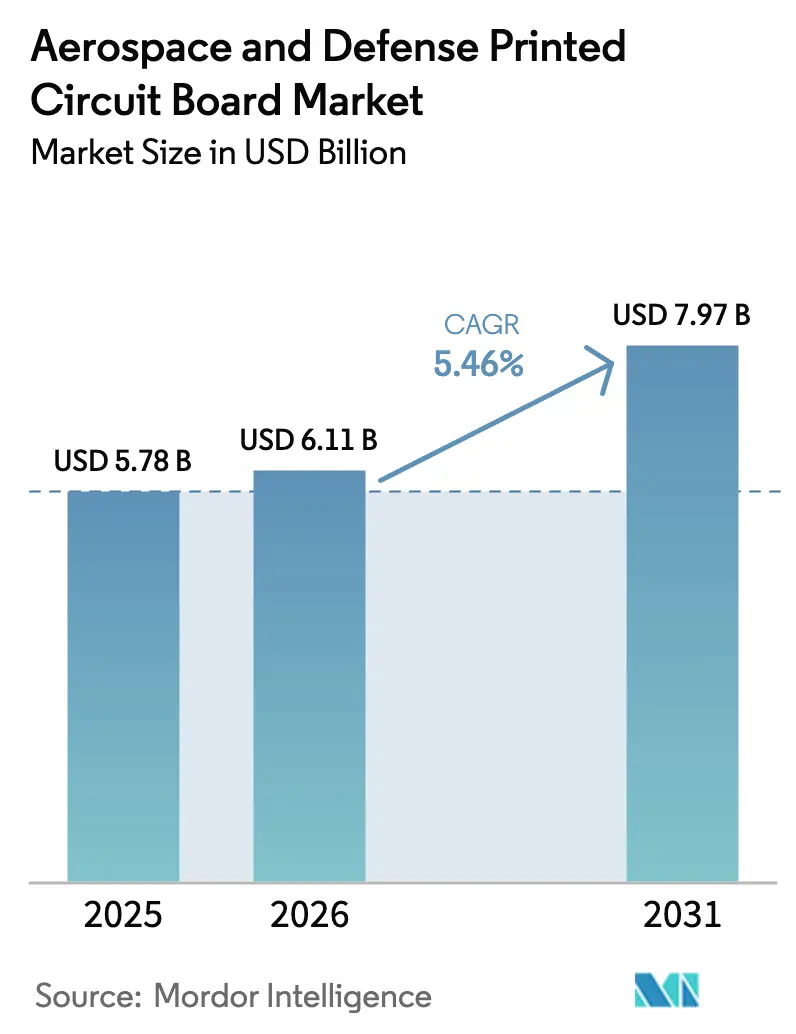

Die Marktgröße für Luft- und Raumfahrt sowie Verteidigung Leiterplatten wird für 2025 auf 5,78 Milliarden USD, für 2026 auf 6,11 Milliarden USD geschätzt und soll bis 2031 7,97 Milliarden USD erreichen, mit einer CAGR von 5,46 % von 2026 bis 2031.

Dieses Wachstum spiegelt die stetige Migration von analoger Elektronik zu digitalen, leistungsdichten Architekturen wider, die strenge Anforderungen an Leiterbahnbreiten, Wärmebudgets und die Einhaltung gesetzlicher Vorschriften stellen. Erstausrüster verlagern Fertigungslinien zurück ins Inland, um die Anforderungen der Internationalen Vorschriften für den Rüstungsgüterverkehr und der AS9100-Anforderungen zu erfüllen, während souveräne Mandate für künstliche Intelligenz und Programme für Hyperschallwaffen die Nachfrage nach vertrauenswürdigen inländischen Kapazitäten ankurbeln. Erhöhte Radarbandbreite, die Proliferation von Satelliten und das Konzept des stärker elektrifizierten Flugzeugs lenken Investitionen in Richtung hochdichter Verbindungsträgerplatten, Schwerkupferkonstruktionen und Metallkernsubstrate. Gleichzeitig verlängern anhaltende Exportlizenzprüfungen und anhaltende Engpässe bei Polyimidharzen die Vorlaufzeiten, was vertikal integrierte Lieferanten dazu veranlasst, die Laminatchemie intern zu sichern und die Qualifizierung alternativer Materialien zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

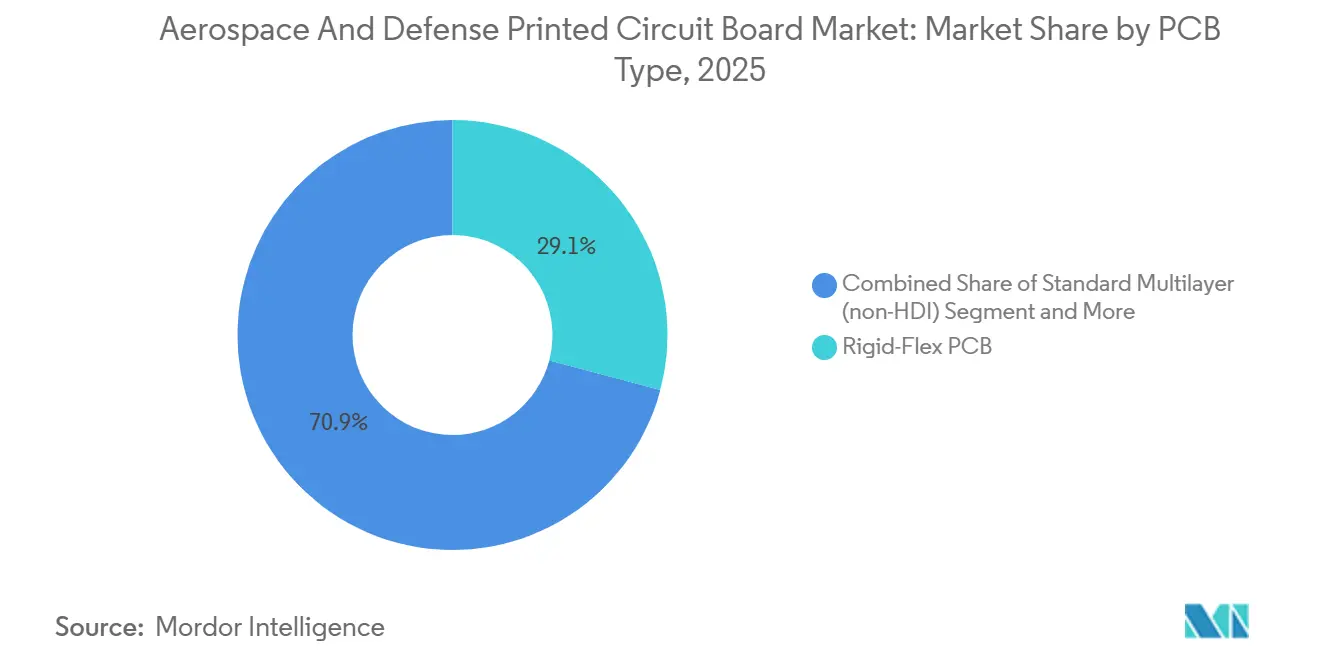

- Nach Leiterplattentyp erfasste Starr-Flex 29,12 % des Marktanteils für Luft- und Raumfahrt sowie Verteidigung Leiterplatten im Jahr 2025, während flexible Schaltungen voraussichtlich mit einer CAGR von 6,93 % bis 2031 expandieren werden.

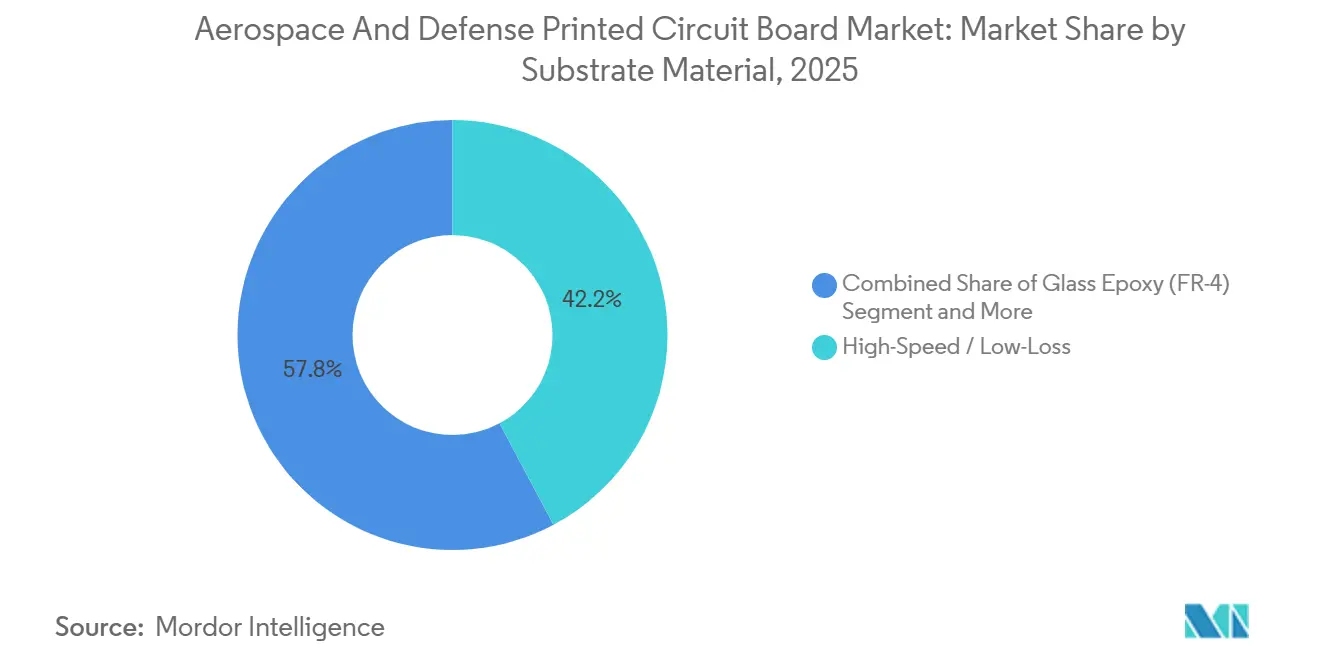

- Nach Substratmaterial machten Hochgeschwindigkeit und verlustarme Laminate 42,21 % der Marktgröße für Luft- und Raumfahrt sowie Verteidigung Leiterplatten im Jahr 2025 aus und sollen bis 2031 mit einer CAGR von 6,12 % wachsen.

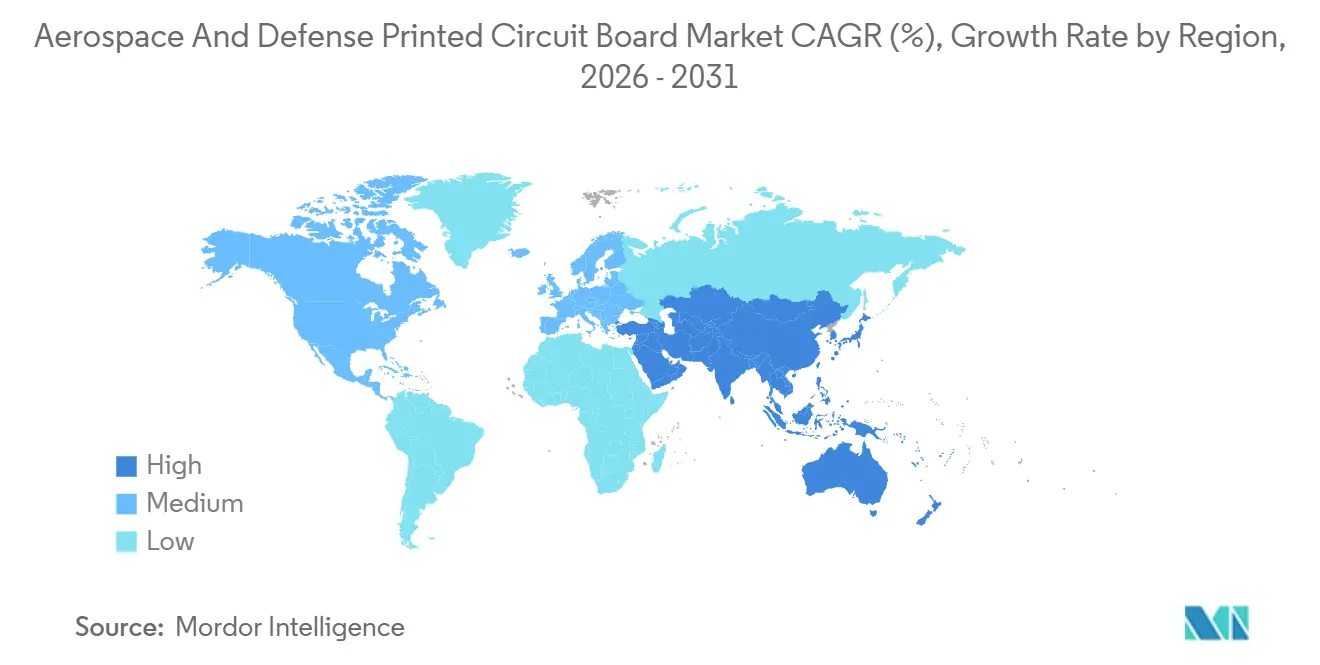

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum 87,43 % des globalen Volumens im Jahr 2025, und es wird erwartet, dass er bis 2031 eine CAGR von 6,04 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Luft- und Raumfahrt sowie Verteidigung Leiterplatten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Trend zum stärker elektrifizierten Flugzeug treibt Leiterplatten für Leistungselektronik an | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Aufrüstung der Verteidigungselektronik in NATO-Flotten | +1.0% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von HDI-Platten in der Avionik | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung von Raumfahrzeugen erfordert hochdichte Verbindungsträger | +0.7% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mandate für inländische Inhalte stärken lokale Leiterplatten-Lieferketten | +0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Hochtemperatur-Leiterplatten für Hyperschallwaffen | +0.5% | Nordamerika, China, Russland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Trend zum stärker elektrifizierten Flugzeug treibt Leiterplatten für Leistungselektronik an

Flugzeughersteller ersetzen hydraulische und Zapfluftkreisläufe durch elektrisch angetriebene Aktuatoren, Vereisungsschutz und Klimasteuereinheiten. Diese Module leiten Kilowatt durch Platten, die mit 6-Unzen- bis 10-Unzen-Kupferfolien beschichtet sind, was Schwerkupfer- oder Metallkernsubstrate erfordert, die für dauerhafte Sperrschichttemperaturen von 175 °C ausgelegt sind. Siliziumkarbid-Wechselrichter werden bereits direkt auf Metallkernplatten in Regionalflugzeugen und Demonstratoren für urbane Luftmobilität eingebettet, wodurch parasitäre Induktivitäten reduziert und die Masse der Kühlhardware um 22 % verringert wird, wie das ORCHESTRA-Testprogramm von Horizon Europe belegt.[1]ORCHESTRA-Projekt, "Forschung zur Leistungselektronik für stärker elektrifizierte Flugzeuge," orchestra-project.eu Militärische Drehflügler verstärken die Anforderung: Die Spezifikation für zukünftige Vertikalhubfahrzeuge der US-Armee fordert redundante Leiterplattenkanäle mit integrierter Testlogik, die eine fehlertolerante Heckrotorsteuerung aufrechterhalten. Polyimidlaminate mit Glasübergangstemperaturen über 280 °C haben daher FR-4 in Hochleistungspositionen verdrängt, was die globale Lieferantenbasis effektiv auf eine Handvoll Harzformulierungsunternehmen einschränkt.

Zunehmende Aufrüstung der Verteidigungselektronik in NATO-Flotten

Die Initiative Digitales Rückgrat der NATO schreibt bis 2030 interoperable Datenverbindungen und softwaredefinierte Funkgeräte vor, was Cockpit-Nachrüstungen in F-16-, Eurofighter- und Rafale-Flotten auslöst.[2]Nordatlantikpakt-Organisation, "Initiative Digitales Rückgrat," nato.int Der Auftrag der US-Luftwaffe über 2,4 Milliarden USD für die E-7A Wedgetail veranschaulicht den Umfang und erfordert mehrlagige Platten, die mit Tausenden von Galliumnitrid-TR-Modulen und gestapelten Mikrovias auf einem 0,8-mm-Raster bestückt sind. Europäische Kampfflugzeugprogramme der sechsten Generation übernehmen ähnliche Any-Layer-HDI-Prozesse, die die Viabildung auf jeder Kupferebene ermöglichen – eine Fähigkeit, die weltweit noch auf etwa ein Dutzend qualifizierte Hersteller beschränkt ist. System-in-Package-Avionik integriert passive Bauelemente in den Platinenkern, reduziert die Bauhöhe der Baugruppe um 60 % und ermöglicht die konforme Installation in Flügelnasenleisten.

Wachsende Einführung von HDI-Platten in der Avionik

Flugmanagementsysteme, synthetische Sicht- und Geländewarnsysteme sind auf System-on-Chip-Geräte mit mehr als 400 Ball-Grid-Array-Verbindungen migriert, die nicht über herkömmliche Durchgangsloch-Vias herausgeführt werden können. Lasergebohrt Mikrovias mit 75-µm-Aufnahmepads bieten Ausweichrouting für 0,4-mm-Gehäuse bei gleichzeitiger Einhaltung einer differenziellen 100-Ω-Impedanz bei 28 Gb/s. Die Hera-Mission der ESA nutzte diesen Ansatz, um die Masse ihres autonomen Navigationscomputers um 35 % zu reduzieren, und die Tankdrohne MQ-25 Stingray validierte Mikrovia-Platten für 15-G-Manöver unter Salznebelexposition. Jeder Prototyp erfordert destruktive Querschnitte und Ionenkontaminationstests, die 8–12 Wochen in Anspruch nehmen, was die ITAR-qualifizierte Kapazität belastet und Designzyklen verlängert.

Miniaturisierung von Raumfahrzeugen erfordert hochdichte Verbindungsträger

Kleinsatellitenbusse unter 250 kg erfordern Platten mit Flächendichten unter 2,5 kg/m² und einer Toleranz gegenüber ionisierender Gesamtdosis von mehr als 100 krad. Starr-Flex-Konstruktionen entfernen sperrige Kabelbäume und reduzieren den Montageaufwand bei Solararray-Antrieben und Sternsensor-Schnittstellen um 40 %. Starlink-V2-Satelliten verwenden Polyimid-Flex mit gewalztem geglühtem Kupfer, das 200 Temperaturzyklen zwischen −180 °C und +120 °C übersteht – eine Leistung, die am NASA Goddard Space Flight Center verifiziert wurde.[3]NASA Goddard Space Flight Center, "Materialprüfung und -bewertung," nasa.gov/goddard Weniger als acht globale Hersteller verfügen über die doppelte AS9100- und ITAR-Zertifizierung, die für solche Bauten erforderlich ist, was die Vorlaufzeiten für raumfahrttaugliche Platten auf 32 Wochen verlängert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklische Verteidigungsbeschaffungsbudgets | -0.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| ITAR- und Exportkomplexitäten bei der Einhaltung von Vorschriften | -0.6% | Global, mit primären Auswirkungen auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Laminatmaterialien in Luft- und Raumfahrtqualität | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Zertifizierungskosten für neue Leiterplattenlieferanten | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklische Verteidigungsbeschaffungsbudgets

Fortlaufende Entschließungen verzögerten die US-amerikanischen Haushaltsmittel für das Geschäftsjahr 2025 bis März 2025, froren neue Elektronikprojekte ein und verschoben 18 Milliarden USD an Verteidigungsbeschaffungen. Deutschlands Verteidigungshaushalt 2025 von 53,3 Milliarden EUR (57,2 Milliarden USD) stieg nur um 1,2 % und blieb damit hinter der Inflation zurück.[4]Bundesministerium der Finanzen, "Bundeshaushalt 2025," bundesfinanzministerium.de Eine solche Volatilität dämpft die Auftragstransparenz für Leiterplattenlieferanten mit lagerbestandsbegrenzter Haltbarkeit und schreckt neue Marktteilnehmer ab, die gezwungen sind, 4–6 Millionen USD für die AS9100- und MIL-PRF-55110-Zertifizierung zu investieren.

ITAR- und Exportkomplexitäten bei der Einhaltung von Vorschriften

Platten, die für Raketenlenkung, Radar oder elektronische Kriegsführung ausgelegt sind, gelten als Verteidigungsgüter und schränken den Zugang ausländischer Staatsangehöriger zu Konstruktionsdaten ohne ein Technisches Unterstützungsabkommen ein. Hersteller in Taiwan oder Europa müssen Minderungspläne für ausländisch besessene, ausländisch kontrollierte oder ausländisch beeinflusste Unternehmen erstellen, ein Prozess, der bis zu 18 Monate dauern kann. Dedizierte ITAR-Materialströme erhöhen die Laminatkosten um etwa 15 % gegenüber kommerziellen Äquivalenten, und ein Verstoß im Jahr 2024, der eine Strafe von 3,2 Millionen USD nach sich zog, erhöhte die Wachsamkeit der Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Flexible Schaltungen gewinnen an Höhe

Starr-Flex-Platten erfassten 2025 einen Marktanteil von 29,12 % für Luft- und Raumfahrt sowie Verteidigung Leiterplatten und behielten die Dominanz bei Cockpit-Displays, Missionscomputern und Triebwerkssteuereinheiten, die von einer steckverbinderfreien dreidimensionalen Verpackung profitieren. Flexible Schaltungen, die für gewichtskritische unbemannte Luftfahrzeuge und LEO-Satelliten bevorzugt werden, entwickeln sich mit einer CAGR von 6,93 % – dem schnellsten Tempo unter allen Formfaktoren. Mehrlagige und starre ein- bis zweiseitige Platten unterstützen weiterhin Legacy-Upgrades, doch ihr kombinierter Anteil sinkt, da Erstausrüster Any-Layer-HDI-Designs spezifizieren, um das Volumen zu komprimieren und die Zuverlässigkeit zu steigern. Schwerkupferplatten unterstützen die Stromverteilung stärker elektrifizierter Flugzeuge und leiten Hunderte von Ampere über 10-Unzen-Folien, ohne 175 °C Sperrschichttemperaturen zu überschreiten. Metallkern- und Keramiksubstrate füllen Nischen-Wärmemanagementrollen in gerichteten Energiewaffen, wo Siliziumkarbid-Verstärker 300 W/cm² dissipieren, aber hohe Kosten und begrenzte Via-Dichte schränken die weit verbreitete Nutzung ein. Die Tendenz zu Flex und Starr-Flex vereinfacht auch die Exportdokumentation, da die Eliminierung von Steckverbindern die Anzahl der serialisierten Komponenten reduziert, die einer Lizenzanmeldung unterliegen.

Effekte zweiter Ordnung verstärken diese Verschiebung. Satellitenkonstellationen in Koloniegröße erfordern eine Rolle-zu-Rolle-Produktion von langspannigem Polyimid-Flex, das sich um Solararray-Scharniere faltet – ein Vorgang, der mit herkömmlichen panelbasierten Linien nicht kompatibel ist. Erstausrüster errichten interne Starr-Flex-Kapazitäten, um geistiges Eigentum zu schützen und mehrjährige Qualifizierungsverzögerungen bei externen Betrieben zu vermeiden. Start-ups, die eingebettete passive HDI-Prototypen anbieten, verkürzen Designschleifen von 12 Wochen auf 6 Wochen, was Avionikingenieure anspricht, die mit komprimierten Zeitplänen kämpfen. Diese Kundenerwartungen verstärken die Nachfragevolatilität, da die anfängliche Produktion mit niedriger Rate innerhalb eines einzigen Quartals auf Vollratenaufträge umgestellt werden kann, was Hersteller belohnt, die innerhalb von Tagen statt Wochen umrüsten können.

Nach Substratmaterial: Hochgeschwindigkeitslaminate dominieren die Signalintegrität

Hochgeschwindigkeit und verlustarme Materialien hielten 2025 42,21 % der Marktgröße für Luft- und Raumfahrt sowie Verteidigung Leiterplatten und sollen jährlich um 6,12 % wachsen, angetrieben durch Phasenarray-Radar-Nachrüstungen und Ka-Band-Datenverbindungen über 40 GHz. Die Laminatfamilien Rogers RO4000 und Isola Astra MT77 liefern Dissipationsfaktoren unter 0,004 mit Dielektrizitätskonstanten, die bei Sweeps von −55 °C bis +125 °C stabil auf ±0,02 bleiben – eine Eigenschaft, die mit IPC-TM-650-Tests verifiziert wurde. Polyimidsubstrate schützen triebwerksnahe Sensoren, wo FR-4 nach 500 Temperaturzyklen delaminieren würde, während Ajinomoto-Aufbaufolien Flip-Chip-IC-Substrate mit Pitches unter 0,4 mm ermöglichen.

Handelsübliches FR-4 dient weiterhin Netzteiltochterplatinen und Relaispanelen, doch sein hoher Verlusttangens (>0,020 bei 10 GHz) schließt Millimeterwellen-Routing aus. Metallkernsubstrate finden außerhalb von LED-Arrays und Leistungsgrundplatten nur begrenzte Verwendung, da ihr ein- bis zweiseitiges Routing keine dichte Steuerlogik unterstützen kann. Keramikplatten, insbesondere Aluminiumnitrid, bieten eine unübertroffene Wärmeleitfähigkeit für hybride Mikrowellen-Integrationsschaltungen, erfordern jedoch Laserbohrung und sind daher für Avionik in großen Stückzahlen zu kostspielig. Die Innovation beschleunigt sich: Panasonic hat ein Laminat mit einem Dissipationsfaktor von 0,002 bei 28 GHz veröffentlicht, das auf Satellitentransponder und luftgestützte ISR-Nutzlasten abzielt. Lieferanten, die Harzchemien gemeinsam mit Kunden entwickeln können, erlangen strategische Vorteile, insbesondere wenn Exportlizenzen oder knappe Lieferfenster Materialsubstitutionen einschränken.

Geografische Analyse

Der asiatisch-pazifische Raum generierte 2025 87,43 % des Produktionsvolumens und spiegelt die etablierte Infrastruktur für hohe Variantenvielfalt und geringe Stückzahlen in Taiwan, Japan und Südkorea wider. Regionale Regierungen finanzieren weiterhin Linien in Luft- und Raumfahrtqualität, wie Japans Subvention von 45 Milliarden JPY (300 Millionen USD) im Jahr 2025 zeigt, die darauf abzielt, verlorene Marktanteile aus früheren Störungen zurückzugewinnen.[5]Ministerium für Wirtschaft, Handel und Industrie, "Förderprogramme für die Luft- und Raumfahrtindustrie," meti.go.jp China, Indien und Südkorea lenken Vorschriften für inländische Inhalte in die Avionikbeschaffung, schützen Lieferketten vor westlichen Exportkontrollen, setzen Programme jedoch dem Risiko eines einzigen Ausfallpunkts aus, wenn geopolitische Spannungen Substratsendungen drosseln.

Nordamerika ist zwar volumenmäßig kleiner, skaliert jedoch schnell, da der CHIPS and Science Act Kapazitätserweiterungen auslöst. TTM Technologies eröffnete einen 40.000 ft² großen Reinraum in Wisconsin für HDI- und Starr-Flex-Platten für F-35- und Next Generation Interceptor-Bauten. Mexikos Cluster in Querétaro und Baja California ziehen Endmontagen unter USMCA-Regeln an, obwohl ITAR-Vorschriften die Laminatfertigung weiterhin in den Vereinigten Staaten zentralisieren.

Europas Präsenz bleibt auf Deutschland, Frankreich, das Vereinigte Königreich und Österreich verteilt. AT&S betreibt das größte luft- und raumfahrtqualifizierte Werk des Kontinents in Leoben und nutzt 3,2 Milliarden EUR (3,4 Milliarden USD) an Anreizen aus dem Europäischen Chips-Gesetz. Brexit-bedingte Zollreibungen haben BAE Systems dazu veranlasst, Starr-Flex-Platten von deutschen und französischen Partnern doppelt zu beziehen, um Tempest-Zeitpläne zu schützen. Außerhalb dieser Zentren ist Südamerika hauptsächlich auf Brasiliens Embraer-Ökosystem angewiesen, das weiterhin hochzuverlässige Laminate für Verteidigungsprogramme importiert.

Wettbewerbslandschaft

Der Markt für Luft- und Raumfahrt sowie Verteidigung Leiterplatten weist eine moderate Konzentration auf: Die fünf führenden Lieferanten erfassten 2025 etwa 38 % des Umsatzes, doch programmspezifische Werkzeuge, mehrjährige Qualifizierungen und strenge Audits begrenzen Skaleneffekte. TTM Technologies, AT&S und Amphenol Printed Circuits pflegen eine vertikale Integration von der Laminatbeschaffung bis zum Abschlusstest, was schnelle Designiterationen für klassifizierte Plattformen ermöglicht. Kleinere Spezialisten wie Summit Interconnect und APCT nutzen die Nähe zu Ingenieurbüros von Erstausrüstern, verkürzen Prototypenzyklen auf 48 Stunden und gewinnen frühe Design-Ins.

Strategische Schritte konzentrieren sich auf geografische Diversifizierung und eingebettete Komponententechnologie. Sanminas Kauf einer Anlage in Guadalajara im Jahr 2024 bietet Near-Shore-Kapazitäten unter USMCA bei gleichzeitiger Einhaltung von AS9100 und ITAR. Patentanmeldungen deuten auf einen beschleunigten Einsatz von Laser-Direktbelichtungssystemen hin, die 25-µm-Leiterbahn-und-Abstand-Geometrien ermöglichen – unerlässlich für Avionikprozessoren der nächsten Generation.[6]Vereinigtes Staaten Patent- und Markenamt, "Patentsuche und Datenbank," uspto.gov Die Einhaltung von Vorschriften bleibt ein gewaltiger Schutzwall: NADCAP-Audits und AS9100-Erneuerungen laufen in mehrjährigen Zyklen, was Kunden davon abhält, mitten im Programm zu wechseln, und Bestandslieferanten für die 15–25-jährige Lebensdauer von Verteidigungsplattformen effektiv bindet.

Chancen in weißen Flecken bestehen weiterhin. Schwerkupferplatten für stärker elektrifizierte Flugzeuge und strahlungsgehärtete Substrate für LEO-Konstellationen sind nach wie vor unterversorgt. Unternehmen, die Laminatchemie plus Via-Zuverlässigkeit bei 200 °C beherrschen, werden einen überproportionalen Marktanteil gewinnen, wenn Hyperschallwaffen- und vollelektrische Drehflüglerprogramme vom Prototyp zur Produktion mit niedriger Rate übergehen.

Branchenführer im Bereich Luft- und Raumfahrt sowie Verteidigung Leiterplatten

TTM Technologies Inc.

NCAB Group AB

WUS Printed Circuit Co. Ltd.

Summit Interconnect Inc.

APCT Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Berichtsumfang des globalen Marktes für Luft- und Raumfahrt sowie Verteidigung Leiterplatten

| Standard-Mehrlagig (Nicht-HDI) |

| Starr 1-2-seitig |

| Hochdichte Verbindungsträger (HDI) |

| Flexible Schaltungen (FPC) |

| IC-Substrate (Gehäusesubstrate) |

| Starr-Flex |

| Andere Leiterplattentypen |

| Glasepoxid (FR-4) |

| Hochgeschwindigkeit / Verlustarm |

| Polyimid (PI) |

| Vergussharze (BT / ABF) |

| Andere Substratmaterialien |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Taiwan | |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Rest der Welt |

| Nach Leiterplattentyp | Standard-Mehrlagig (Nicht-HDI) | |

| Starr 1-2-seitig | ||

| Hochdichte Verbindungsträger (HDI) | ||

| Flexible Schaltungen (FPC) | ||

| IC-Substrate (Gehäusesubstrate) | ||

| Starr-Flex | ||

| Andere Leiterplattentypen | ||

| Nach Substratmaterial | Glasepoxid (FR-4) | |

| Hochgeschwindigkeit / Verlustarm | ||

| Polyimid (PI) | ||

| Vergussharze (BT / ABF) | ||

| Andere Substratmaterialien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Taiwan | ||

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Luft- und Raumfahrt sowie Verteidigung Leiterplatten bis 2031 voraussichtlich wachsen?

Der Markt soll mit einer CAGR von 5,46 % wachsen und von 6,11 Milliarden USD im Jahr 2026 auf 7,97 Milliarden USD bis 2031 steigen.

Welcher Leiterplattentyp verzeichnet die schnellste Expansion?

Flexible Schaltungen führen das Wachstum mit einer prognostizierten CAGR von 6,93 % bis 2031 an, angetrieben durch unbemannte Luftfahrzeuge und Satellitenkonstellationen.

Welches Materialsegment hat den größten Anteil?

Hochgeschwindigkeit und verlustarme Laminate hielten 2025 42,21 % des Umsatzes und sollen jährlich um 6,12 % wachsen, angetrieben durch Radar- und Elektronische-Kriegsführung-Nachfrage.

Warum ist der asiatisch-pazifische Raum in der Produktion so dominant?

Jahrzehntelange Investitionen taiwanesischer, japanischer und südkoreanischer Hersteller erzeugen 87,43 % der globalen Produktion, obwohl geopolitische Risiken selektive Rückverlagerungen vorantreiben.

Was ist die primäre regulatorische Hürde für neue Lieferanten?

Die Erlangung der ITAR-Konformität und der AS9100-Zertifizierung kann 4–6 Millionen USD kosten und bis zu 18 Monate dauern, was kleinere Marktteilnehmer abschreckt.

Wo liegen neue Marktchancen?

Schwerkupferplatten für stärker elektrifizierte Flugzeuge und strahlungsgehärtete Substrate für Kleinsatellitenkonstellationen sind nach wie vor unterversorgte Nischen mit hohen Markteintrittsbarrieren.

Seite zuletzt aktualisiert am: