Größe und Marktanteil des europäischen Marktes für gedruckte Leiterplatten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.93 Milliarden US-Dollar |

| Marktgröße (2026) | 3.03 Milliarden US-Dollar |

| Marktgröße (2031) | 3.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.28% CAGR |

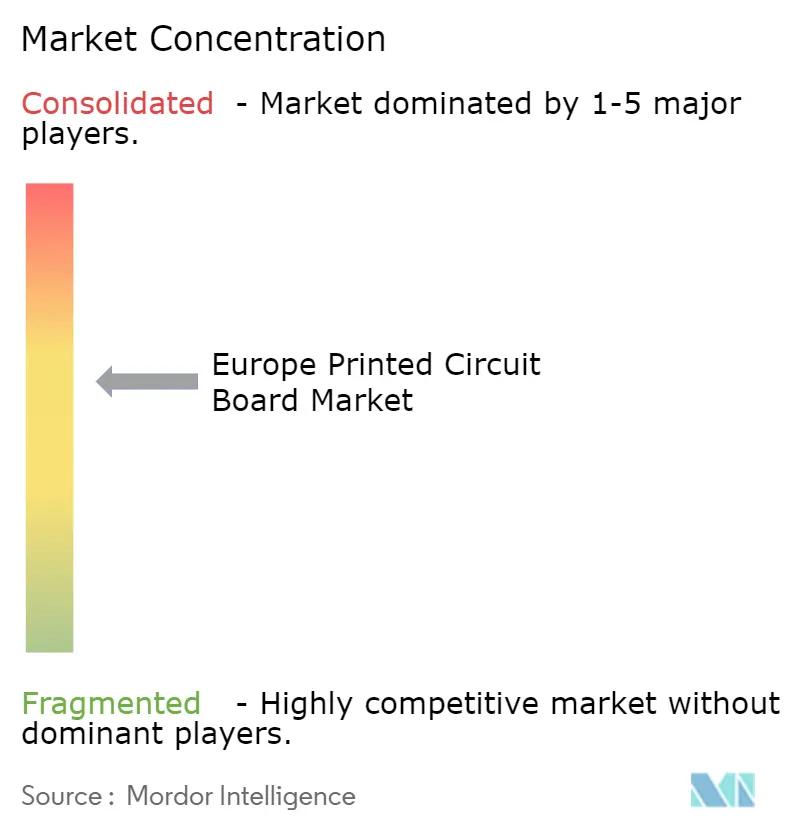

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für gedruckte Leiterplatten von Mordor Intelligence

Die Größe des europäischen Marktes für gedruckte Leiterplatten wurde im Jahr 2025 auf USD 2,93 Milliarden geschätzt und soll von USD 3,03 Milliarden im Jahr 2026 auf USD 3,56 Milliarden bis 2031 wachsen, bei einer CAGR von 3,28 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich hin zu Hochdichte-Verbindungsleiterplatten (HDI) und IC-Substraten, da die Elektrifizierung des Automobilsektors, die inländische Halbleiterverpackung und Rechenzentrum-Upgrades die Bestellmuster neu gestalten. Flexible Schaltungen für medizinische Wearables, verlustarme Laminate für Telekommunikationsgeräte und Starr-Flex-Formate für Verteidigungssysteme ziehen Kapital an, während Kupferpreisvolatilität und asiatisch geprägte Laminatbeschaffung die Bruttomargen belasten. Tier-1-Lieferanten mit IATF-16949- und AS9100-Zertifizierungen konsolidieren Automobil- und Luft- und Raumfahrtvolumina, während Dutzende von Schnelllieferspezialisten weiterhin von Prototypen- und Kleinserienbedarf der Industrie profitieren. Nationale Förderprogramme im Rahmen des Europäischen Chips-Gesetzes senken die effektiven Kapitalkosten für neue Substratfabriken und fördern die regionale Koansiedlung mit Test- und Montagebetrieben.

Wichtigste Erkenntnisse des Berichts

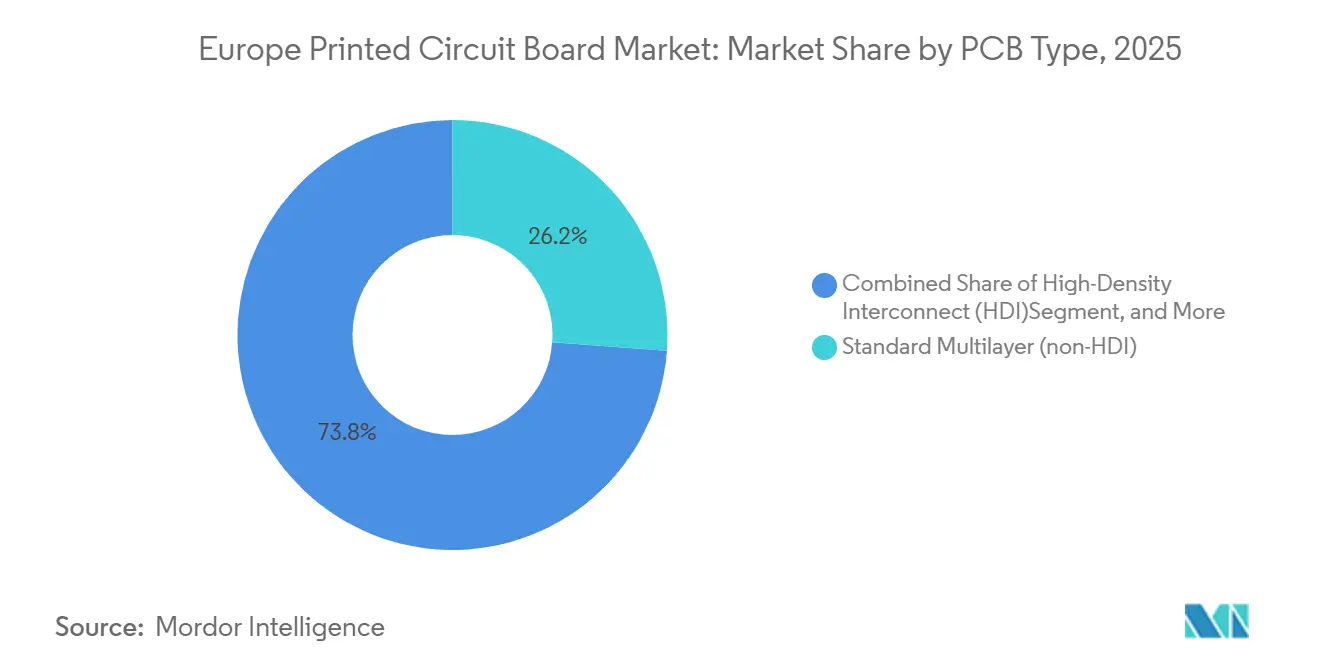

- Nach Leiterplattentyp hielten Standard-Mehrlagenleiterplatten im Jahr 2025 einen Marktanteil von 26,15 % am europäischen Markt für gedruckte Leiterplatten, während flexible Schaltungen bis 2031 voraussichtlich mit einer CAGR von 4,62 % wachsen werden.

- Nach Substratmaterial erzielte Glas-Epoxid FR-4 im Jahr 2025 einen Umsatzanteil von 41,59 %, und Hochgeschwindigkeit-Niedrigverlust-Laminate sollen im Zeitraum 2026–2031 mit einer CAGR von 4,41 % wachsen.

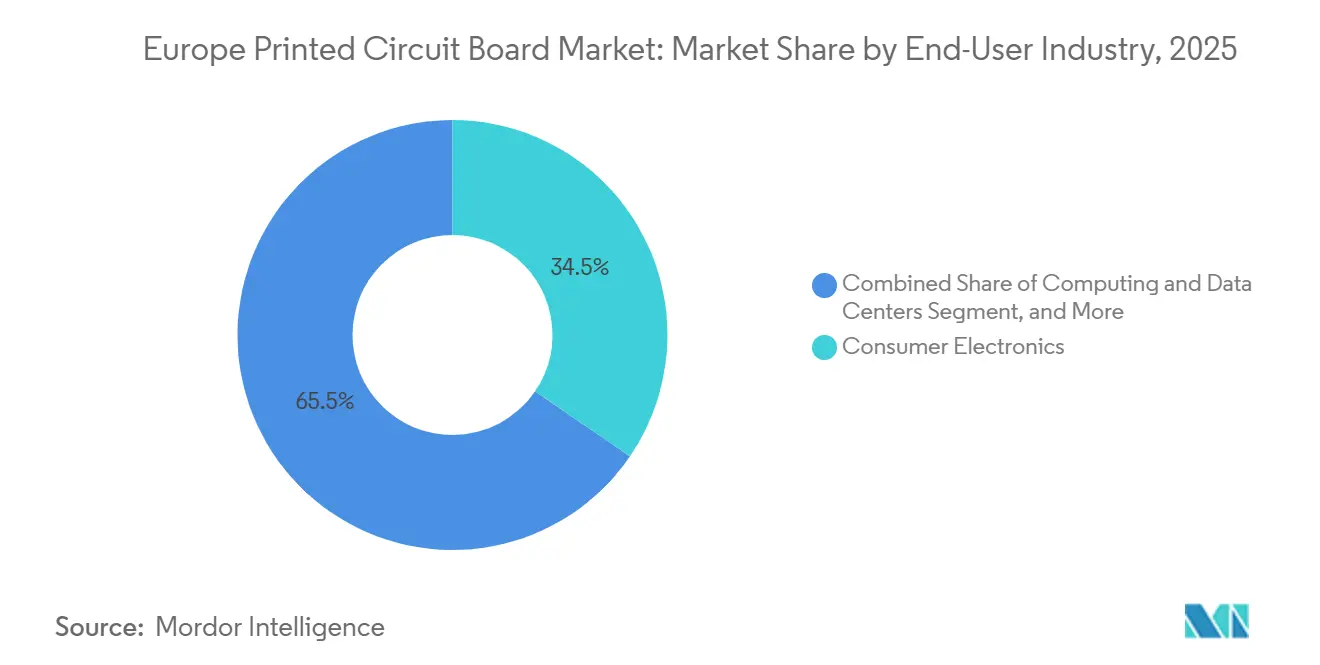

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Nachfrageanteil von 34,53 % auf die Unterhaltungselektronik, während Automobil- und Elektrofahrzeuganwendungen im gleichen Zeitraum mit einer CAGR von 4,86 % wachsen.

- Nach Geografie erzielte Deutschland im Jahr 2025 einen Umsatzanteil von 43,77 %, und das Vereinigte Königreich soll mit einer CAGR von 4,34 % bis 2031 das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für gedruckte Leiterplatten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Miniaturisierung und Hochdichte-Verbindungsleiterplatten | +1.2% | Deutschland, Vereinigtes Königreich, Italien, übriges Europa | Mittelfristig (2–4 Jahre) |

| Rasante Verbreitung von Elektrofahrzeugen mit Bedarf an fortschrittlichen Automobil-Leiterplatten | +1.5% | Deutschland, Italien, übriges Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Forschungs- und Entwicklungsinvestitionen in europäische Leiterplattenfabriken | +0.8% | Deutschland, Vereinigtes Königreich, übriges Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen für inländische Halbleiter- und Verpackungskapazitäten | +0.9% | Deutschland, Italien, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für REACH-konforme halogenfreie Laminate | +0.4% | Deutschland, Vereinigtes Königreich, Italien, übriges Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung biokompatibeler flexibler Leiterplatten für implantierbare Medizinprodukte | +0.6% | Deutschland, Vereinigtes Königreich, übriges Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung von Elektrofahrzeugen mit Bedarf an fortschrittlichen Automobil-Leiterplatten

Elektrofahrzeugplattformen setzen Leiterplatten Thermozyklen von -40 °C bis 150 °C, Strömen von 400 Ampere und Mehrgibabit-Sensor-Backbones aus. Europäische Automobilhersteller lieferten im Jahr 2025 2,8 Millionen reine Batterieelektrofahrzeuge und Plug-in-Hybride aus, was den Leiterplattenanteil pro Fahrzeug erhöhte, da sich 800-Volt-Zonenregler-Topologien verbreiten. AT&S meldete ein Wachstum des Automobilumsatzes von 22 % im Jahresvergleich durch Gewinne bei Batteriemanagementsystemen und zentralen Recheneinheiten, was eine Migration hin zu HDI- und Starr-Flex-Linien bestätigt, die im europäischen Markt für gedruckte Leiterplatten Bruttomargen von 8–10 Prozentpunkten über herkömmlichen Starrleiterplatten erzielen.[1]AT&S Austria Technologie und Systemtechnik AG, "Geschäftsbericht 2025," ats.net

Wachsende Nachfrage nach Miniaturisierung und Hochdichte-Verbindungsleiterplatten

Wearables und IoT-Knoten verdichten die Leiterplattenfläche, was Leiterbahn- und Abstandsziele unter 50 µm und Durchmesserdurchmesser unter 100 µm erfordert. Würth Elektronik qualifizierte Anfang 2025 ein Laserdirekbelichtungssystem mit 25-µm-Strukturen zur Unterstützung von Leistungsmanagementmodulen für Industrie- und Medizingeräte.[2]Würth Elektronik Group, "Pressemitteilung: Neues Laserdirekbelichtungssystem qualifiziert," we-online.com Any-Layer-HDI und kernlose Substrate verwischen die Grenze zwischen herkömmlichen Leiterplatten und IC-Gehäusen und binden Lieferanten mit sequenzieller Laminierung und modifizierter halbadditiver Galvanisierung in lange Design-in-Zyklen ein.

Staatliche Subventionen für inländische Halbleiter- und Verpackungskapazitäten

Das Europäische Chips-Gesetz leitet EUR 43 Milliarden (USD 48,4 Milliarden) um, um den Halbleiteranteil des Blocks bis 2030 zu verdoppeln, wobei erhebliche Tranchen für fortschrittliche Verpackung vorgesehen sind. Deutschland budgetierte EUR 2 Milliarden (USD 2,25 Milliarden) für Pilot-Verpackungslinien, während Italien EUR 500 Millionen (USD 563 Millionen) für den Ausbau der IC-Substratproduktion in Agrate Brianza bereitstellte, was die Kapitalhürden für Leiterplattenhersteller senkt, die sich gemeinsam mit Montagebetrieben im europäischen Markt für gedruckte Leiterplatten ansiedeln.

Zunehmende Forschungs- und Entwicklungsinvestitionen in europäische Leiterplattenfabriken

Hersteller gaben im Jahr 2025 EUR 850 Millionen (USD 957 Millionen) für Prozessforschung und -entwicklung aus, ein Anstieg von 37 % gegenüber 2023. AT&S investierte EUR 120 Millionen (USD 135 Millionen) in Glaskernsubstrate für Hochleistungsrechner, und Schweizer Electronic kooperierte mit dem Fraunhofer IZM an Leiterplatten mit eingebetteten Komponenten, die die Fläche um 30 % reduzieren.[3]Fraunhofer IZM, "Pilotprojekt für Leiterplatten mit eingebetteten Komponenten," izm.fraunhofer.de Diese Projekte zielen auf Automobil-Leistungselektronik, KI-Beschleuniger und implantierbare Geräte mit einem Bruttomargen-Potenzial von über 35 % ab.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kupfer- und Laminatpreise belasten die Margen | -0.9% | Deutschland, Vereinigtes Königreich, Italien, übriges Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalintensität der nächsten Generation von HDI-Produktionslinien | -0.6% | Deutschland, Vereinigtes Königreich, übriges Europa | Mittelfristig (2–4 Jahre) |

| Verlängerte Lieferzeiten aufgrund asiatisch geprägter Laminatversorgung | -0.5% | Deutschland, Vereinigtes Königreich, Italien, übriges Europa | Kurzfristig (≤ 2 Jahre) |

| Kosten für die PFAS-Ausstiegskonformität entlang der gesamten Wertschöpfungskette | -0.4% | Deutschland, Vereinigtes Königreich, Italien, übriges Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kupfer- und Laminatpreise belasten die Margen

Kupfer-Futures lagen im Jahr 2025 im Durchschnitt bei USD 9.200 pro Tonne und schwankten innerhalb eines Quartals um fast USD 1.700, was Festpreisverträge erschwerte. FR-4-Plattennotierungen stiegen bis zum dritten Quartal 2025 um 14 %, bevor sie sich abschwächten, als die Nachfrage aus der Unterhaltungselektronik nachließ. Mittelständische Leiterplattenbetriebe mit Bruttomargen von 12–15 % absorbierten Kostensteigerungen, als Automobilkunden Vertragsanpassungen ablehnten, was die Konsolidierung hin zu großen Marktteilnehmern beschleunigte, die Rohstoffe an der Londoner Metallbörse absichern, was den europäischen Markt für gedruckte Leiterplatten beeinflusst.[4]Londoner Metallbörse, "Kupfer-Futures-Daten 2025," lme.com

Hohe Kapitalintensität der nächsten Generation von HDI-Produktionslinien

Eine neue 1-N-1-HDI-Linie erfordert EUR 40–60 Millionen (USD 45–68 Millionen) für Laserbohrung, sequenzielle Laminierung und automatisierte Inspektion. Schweizer Electronic investierte im Jahr 2025 EUR 25 Millionen (USD 28 Millionen) in die Qualifizierung von Automobil-HDI-Programmen, was die Kapitalrendite unter die gewichteten durchschnittlichen Kapitalkosten des Jahres drückte.[5]Schweizer Electronic AG, "Geschäftsbericht 2025," schweizer.ag Kleinere Hersteller konzentrieren sich stattdessen auf Schnelllieferprototypen und überlassen hochvolumige Chancen vertikal integrierten Wettbewerbern im europäischen Markt für gedruckte Leiterplatten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Flexible Schaltungen führen das Wachstum angesichts der Nachfrage aus dem Medizin- und Wearable-Bereich an

Flexible Schaltungen sollen bis 2031 mit einer CAGR von 4,62 % wachsen und sind damit die am schnellsten wachsende Kategorie im europäischen Markt für gedruckte Leiterplatten. Medizinische Wearables, implantierbare Herzmonitore und faltbare Displays sind auf Polyimid-Substrate angewiesen, die Tausende von Biegezyklen ohne Leiterbahnbruch überstehen. Standard-Mehrlagenleiterplatten hielten im Jahr 2025 noch immer einen Marktanteil von 26,15 % am europäischen Markt für gedruckte Leiterplatten und dominierten die Automobil-Karosserieelektronik und industrielle Automatisierung. Dennoch verlagern sich Design-Gewinne hin zu HDI-Formaten in Smartphones und fortschrittlichen Fahrerassistenzmodulen, wo die Reduzierung der Lagenanzahl einen 2- bis 3-fachen Stückkosten-Aufschlag ausgleicht.

Starre 1-2-seitige Leiterplatten bleiben für Netzteile und LED-Beleuchtung relevant, und IC-Substrate gewinnen an Bedeutung, da inländische Verpackungslinien im Rahmen der Chips-Gesetz-Förderung hochgefahren werden. Starr-Flex-Leiterplatten behalten ihre Nischenattraktivität in der Luft- und Raumfahrt-Flugsteuerung und bei implantierbaren Geräten, erzielen Bruttomargen von über 30 %, erfordern jedoch AS9100- oder IATF-16949-Zertifizierung. Aspocomp meldete ein Wachstum des Umsatzes mit medizinischen flexiblen Leiterplatten von 31 % im Jahresvergleich nach dem Abschluss eines Liefervertrags mit einem skandinavischen Erstausrüster, was unterstreicht, wie regulierte Nischen Lieferanten vor Preiswettbewerb schützen und den europäischen Markt für gedruckte Leiterplatten bereichern.

Nach Substratmaterial: Hochgeschwindigkeit-Niedrigverlust-Laminate gewinnen Marktanteile in Telekommunikation und Rechenzentren

Glas-Epoxid FR-4 erzielte im Jahr 2025 einen Umsatzanteil von 41,59 % und unterstreicht damit seine Kosteneffizienz in der Größengleichung des europäischen Marktes für gedruckte Leiterplatten. Dennoch erfordern 5G-Basisstationen, 400-GbE-Switches und KI-Beschleuniger verlustarme Materialien mit Dielektrizitätskonstanten unter 3,5 und Verlustfaktoren unter 0,005. Rogers-RO4000- und Isola-I-Speed-Laminate, die bereits von Würth Elektronik für die europäische Telekommunikationsinfrastruktur qualifiziert wurden, sollen mit einer CAGR von 4,41 % wachsen.

Polyimid-Substrate unterstützen Automobil-Elektronik unter der Motorhaube und Avionik dank Glasübergangstemperaturen über 250 °C. Verpackungsfolien wie Ajinomoto-Aufbaufolien ermöglichen die Chiplet-Integration auf kernlosen Interposern und erzielen das 3- bis 5-fache des Preises pro Quadratmeter gegenüber FR-4, erschließen jedoch Feinliniengeometrien, die von der fortschrittlichen Verpackung gefordert werden. Keramik- und PTFE-Verbindungen füllen Mikrowellen- und Satellitennischen. Hyperscale-Cloud-Anbieter bestehen auf verlustarmen Laminaten für 112-Gbps-PAM4-Backplanes, was hybride Stapelaufbauten vorantreibt, die FR-4-Leistungsebenen mit hochwertigen Signalschichten kombinieren und die durchschnittlichen Verkaufspreise im europäischen Markt für gedruckte Leiterplatten anheben.

Nach Endverbraucherbranche: Automobil und Elektrofahrzeuge überholen die Unterhaltungselektronik

Die Unterhaltungselektronik trug im Jahr 2025 34,53 % zum Umsatz bei, doch ihr Wachstum verlangsamt sich, da Smartphone-Sättigung und die Einführung von System-in-Package-Lösungen die Leiterplattenfläche pro Gerät reduzieren. Automobil- und Elektrofahrzeugsysteme hingegen sollen bis 2031 mit einer CAGR von 4,86 % wachsen und werden zum wichtigsten Wachstumstreiber für die Nachfrage im europäischen Markt für gedruckte Leiterplatten. Batteriemanagementsysteme, Zonenregler und 800-Volt-Wechselrichterleiterplatten erfordern 0,2-mm-Mikrovias, Schwerkupferschichten und Schutzlacke, die Premiumpreise rechtfertigen.

Computer- und Rechenzentrumsgeräte profitieren von KI-Server-Einsätzen, die Stapelaufbauten mit mehr als 20 Lagen und kontrollierter Impedanz erfordern. Telekommunikationsausgaben für die Open-RAN-Verdichtung halten die Nachfrage nach Basisstationsleiterplatten stabil, während industrielle Automatisierung und Wechselrichter für erneuerbare Energien ein mittleres einstelliges Wachstum liefern. Luft- und Raumfahrt sowie Verteidigung bleiben volumenschwach, aber margenstark und schützen qualifizierte Lieferanten vor Kommoditisierung. Jabil nannte in seinem Bericht 2025 ein Wachstum der Automobil-Leiterplatten von 19 %, weit über seiner gesamten Expansion in der Elektronikfertigung, was signalisiert, wie die Elektrifizierung den europäischen Markt für gedruckte Leiterplatten hin zu höherem Wertgehalt zieht.

Geografische Analyse

Deutschland erzielte im Jahr 2025 einen Umsatzanteil von 43,77 % am europäischen Markt für gedruckte Leiterplatten, gestützt durch Automobilplattformen, die etwa zwei Drittel der lokalen Produktion verbrauchten. Mittelständische Hersteller kombinieren Schnelllieferprototypen mit IATF-qualifizierter HDI-Massenproduktion und ermöglichen Lieferzeiten von unter zwei Wochen für Tier-1-Lieferanten. Bundessubventionen von EUR 2 Milliarden (USD 2,25 Milliarden) für fortschrittliche Verpackungs-Pilotlinien in Dresden und München stärken die inländische Kapazität weiter, während die Produktion von Batterieelektrofahrzeugen 1,2 Millionen Einheiten erreichte und die Nachfrage nach Zonenregler- und Batteriemanagementsystem-Leiterplatten intensivierte.

Das Vereinigte Königreich soll bis 2031 eine CAGR von 4,34 % verzeichnen, die schnellste in der Region. Ein Anstieg der Beschaffung von Verteidigungselektronik um 12 % im Jahr 2025 und Ausgaben von GBP 4,2 Milliarden (USD 5,3 Milliarden) für die 5G-Verdichtung lenken Prototypen- und Kleinserienvolumina zu inländischen Leiterplattenherstellern mit AS9100-Zertifizierung um. Verteidigungsauflagen für sichere Lieferketten begünstigen Hersteller wie Exception PCB, während Telekommunikationsbetreiber verlustarme Laminate für Millimeterwellen-Kleinzellen vorschreiben.

Italiens Konzentration in der Lombardei und im Piemont nutzt die Nähe zu Automobilzulieferern und Industriemaschinenbauern. Das EUR-500-Millionen-IC-Substratprojekt (USD 563 Millionen) von STMicroelectronics in Agrate Brianza verankert einen aufstrebenden Cluster für fortschrittliche Verpackung, der ab 2027 lokale Starr-Flex- und Substratnachfrage erschließen soll. Die übrigen europäischen Märkte, darunter Finnland, Schweden, die Schweiz, die Iberische Halbinsel und Mitteleuropa, bedienen gemeinsam spezialisierte Nischen. Finnlands Medizingeräte-Ökosystem treibt biokompatible flexible Leiterplatten von Aspocomp an, Schwedens NCAB Group koordiniert die Mehrquellen-Produktion für Lieferzeitagilität, und die Schweizer Cicor konzentriert sich auf HDI-Starr-Flex-Baugruppen mit Zyklen von unter drei Wochen.

Wettbewerbslandschaft

Der europäische Markt für gedruckte Leiterplatten balanciert moderate Konsolidierung an der Spitze mit weitreichender Fragmentierung darunter. AT&S, Würth Elektronik, Schweizer Electronic, NCAB Group und Aspocomp erzielten im Jahr 2025 einen Umsatzanteil von 38 %, während der Rest auf Dutzende regionaler Spezialisten entfiel. Automobil- und Luft- und Raumfahrtkäufer beziehen zunehmend von einem einzigen Tier-1-Lieferanten mit nachgewiesener Null-Fehler-Bilanz und Know-how bei eingebetteten Komponenten, während Prototypen- und Industriekunden weiterhin Lieferzeitagilität über Skalierung stellen.

Technologische Kompetenz ist das wichtigste Unterscheidungsmerkmal. Marktführer setzen Laserdirekbelichtung, modifizierte halbadditive Galvanisierung und die Integration eingebetteter Passivkomponenten ein, um Leiterbahnbreiten unter 50 µm zu erreichen, was ihnen ermöglicht, Hochgeschwindigkeits-Switches, 800-V-Antriebsstränge und implantierbare Geräte zu bedienen. AT&S reservierte EUR 300 Millionen (USD 338 Millionen) für eine IC-Substrat-Linie in Leoben und verfolgt eine vertikale Integration, die das Unternehmen näher an die Chiplet-Verpackung heranführt. Würth Elektronik verfolgt ein hybrides Modell, indem es deutsche HDI-Kapazitäten ausbaut und gleichzeitig asiatische Partner für Konsumentenvolumina nutzt. Die digitale Plattform von NCAB bündelt die Nachfrage über ein zertifiziertes Netzwerk und tauscht Prämienmargen gegen eine leichte Vermögensbasis, die das Unternehmen vor Kapitalschwankungen schützt.

Chancen in weißen Flecken entstehen bei biokompatiblen flexiblen Schaltungen, inländischen IC-Substraten und Ultrahochfrequenz-Mikrowellenleiterplatten, wo regulatorische Hürden und Prozesskomplexität den Kreis der in Frage kommenden Lieferanten auf weniger als zehn europäische Werke reduzieren. IPC-6012 Klasse 3 und ISO 9001 bleiben Mindestanforderungen, doch der Wettbewerbsvorteil beruht nun auf langfristigen Forschungs- und Entwicklungsprogrammen und der Fähigkeit, gemeinsam mit den Ingenieurteams der Kunden für schnelle Iterationen tätig zu sein.

Marktführer der europäischen Branche für gedruckte Leiterplatten

KSG GmbH

Wurth Elektronik Group (Wurth Group)

AT&S Austria Technologie und Systemtechnik AG

NCAB Group AB

Schweizer Electronic AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: AT&S schloss eine Erweiterung im Wert von EUR 180 Millionen (USD 203 Millionen) in Leoben ab und fügte 25.000 m² Reinraumfläche für die IC-Substratproduktion hinzu, die auf Automobil- und Hochleistungsrechenkunden ausgerichtet ist.

- Januar 2026: Schweizer Electronic und Infineon starteten ein gemeinsames Programm zur direkten Einbettung von Galliumnitrid-Transistoren in Leiterplattensubstrate für 800-V-Wechselrichter und Rechenzentrum-Netzteile, wobei die Prototypenvalidierung für Mitte 2026 geplant ist.

- Dezember 2025: Würth Elektronik eröffnete eine HDI-Linie im Wert von EUR 45 Millionen (USD 51 Millionen) in Niedernhall, qualifiziert für 1-N-1- und 2-N-2-Automobil-Stapelaufbauten und eine Jahreskapazität von 120.000 m².

- November 2025: NCAB Group erwarb einen Anteil von 35 % an einem polnischen Hersteller für EUR 12 Millionen (USD 13,5 Millionen), um die europäischen Lieferzeiten für Automobil- und Industriekunden zu verkürzen.

Berichtsumfang des europäischen Marktes für gedruckte Leiterplatten

Eine gedruckte Leiterplatte verbindet elektronische Komponenten mechanisch und elektrisch mithilfe von leitenden Pfaden, Leiterbahnen oder Signalleitungen, die aus Kupferfolien geätzt und auf ein nicht leitendes Substrat laminiert werden. Leiterplatten dominieren elektronische Geräte und sind leicht als grün gefärbte Platinen zu erkennen.

Der Bericht über den europäischen Markt für gedruckte Leiterplatten ist segmentiert nach Leiterplattentyp (Standard-Mehrlagenleiterplatten, starre 1-2-seitige Leiterplatten, Hochdichte-Verbindungsleiterplatten, flexible Schaltungen, IC-Substrate, Starr-Flex-Leiterplatten und sonstige Leiterplattentypen), Substratmaterial (Glas-Epoxid FR-4, Hochgeschwindigkeit-Niedrigverlust, Polyimid, Verpackungsharze und sonstige Substratmaterialien), Endverbraucherbranche (Unterhaltungselektronik, Computer und Rechenzentren, Telekommunikation und 5G, Automobil und Elektrofahrzeuge, Industrie und Energie, Gesundheitswesen und Medizin, Luft- und Raumfahrt sowie Verteidigung und sonstige Endverbraucherbranchen) und Geografie (Deutschland, Vereinigtes Königreich, Italien und übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standard-Mehrlagenleiterplatten |

| Starre 1-2-seitige Leiterplatten |

| HDI / Mikrovia / Aufbau |

| Flexible Leiterplatten |

| Starr-Flex-Leiterplatten |

| Sonstige Kategorien |

| Industrieelektronik |

| Luft- und Raumfahrt sowie Verteidigung |

| Unterhaltungselektronik |

| Kommunikation |

| Automobil |

| Medizin |

| Sonstige Endverbraucherbereiche |

| FR-4 |

| Metallkern |

| Polyimid |

| Keramik |

| Sonstige Leiterplattensubstrate |

| 1–2 Lagen |

| 4–6 Lagen |

| 8–10 Lagen |

| Mehr als 10 Lagen |

| Oberflächenmontagetechnologie |

| Durchsteckmontage-Technologie |

| Gemischte Bestückung |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Kategorie | Standard-Mehrlagenleiterplatten |

| Starre 1-2-seitige Leiterplatten | |

| HDI / Mikrovia / Aufbau | |

| Flexible Leiterplatten | |

| Starr-Flex-Leiterplatten | |

| Sonstige Kategorien | |

| Nach Endverbraucherbereich | Industrieelektronik |

| Luft- und Raumfahrt sowie Verteidigung | |

| Unterhaltungselektronik | |

| Kommunikation | |

| Automobil | |

| Medizin | |

| Sonstige Endverbraucherbereiche | |

| Nach Leiterplattensubstrat | FR-4 |

| Metallkern | |

| Polyimid | |

| Keramik | |

| Sonstige Leiterplattensubstrate | |

| Nach Lagenanzahl | 1–2 Lagen |

| 4–6 Lagen | |

| 8–10 Lagen | |

| Mehr als 10 Lagen | |

| Nach Bestückungsart | Oberflächenmontagetechnologie |

| Durchsteckmontage-Technologie | |

| Gemischte Bestückung | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Markt für gedruckte Leiterplatten bis 2031 sein?

Es wird prognostiziert, dass er USD 3,56 Milliarden erreichen wird, mit einer CAGR von 3,28 % zwischen 2026 und 2031.

Welcher Leiterplattentyp wächst in Europa am schnellsten?

Flexible Schaltungen, die von medizinischen Wearables und faltbaren Geräten profitieren, sollen bis 2031 mit einer CAGR von 4,62 % wachsen.

Warum ist die Automobilnachfrage für europäische Leiterplattenhersteller wichtig?

Elektrofahrzeugarchitekturen benötigen HDI- und Starr-Flex-Leiterplatten mit höheren Margen und längeren Design-in-Zyklen, was Automobilanwendungen auf eine CAGR von 4,86 % treibt.

Welche Materialien gewinnen Marktanteile bei Hochgeschwindigkeits-Telekommunikationsleiterplatten?

Verlustarme Laminate wie Rogers RO4000 und Isola I-Speed ersetzen FR-4 in 5G- und Rechenzentrum-Hardware aufgrund überlegener Signalintegrität.

Welches Land wird innerhalb Europas am schnellsten wachsen?

Das Vereinigte Königreich soll mit einer CAGR von 4,34 % bis 2031 das schnellste Wachstum verzeichnen, angetrieben durch Verteidigungselektronik und 5G-Verdichtung.

Wie konzentriert ist der Wettbewerb in der Region?

Die fünf größten Lieferanten vereinen 38 % des Umsatzes auf sich, was auf eine moderate Konzentration mit Raum für Nischen- und Schnelllieferspezialisten hindeutet.

Seite zuletzt aktualisiert am: