Marktgröße und Marktanteil für Dicing-Anlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

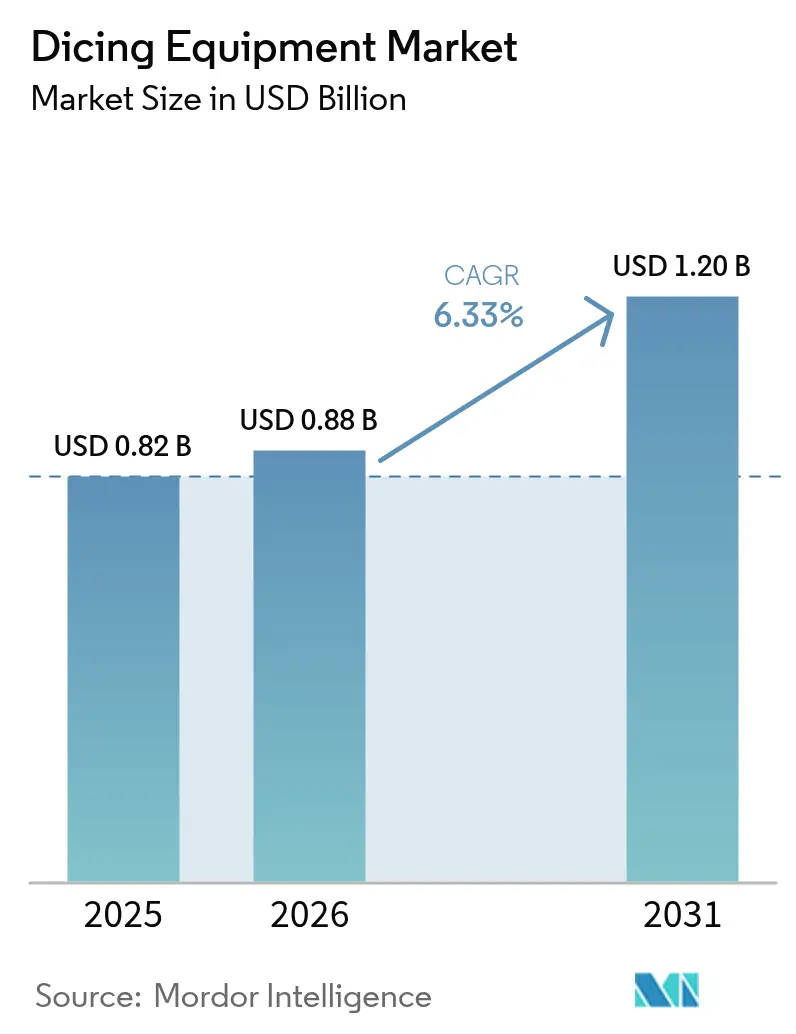

| Marktgröße (2026) | 0.88 Milliarden US-Dollar |

| Marktgröße (2031) | 1.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.33% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dicing-Anlagen von Mordor Intelligence

Die Marktgröße für Dicing-Anlagen wird für 2025 auf 0,82 Milliarden USD, für 2026 auf 0,88 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,20 Milliarden USD erreichen, mit einer CAGR von 6,33 % von 2026 bis 2031.

Die anhaltende Migration hin zu fortschrittlicher Wafer-Level-Verpackung, die breitere Einführung plasma- und stealth-basierter Vereinzelung sowie der geografisch diversifizierte Fab-Bau stützen diese Wachstumstrajektorie. Anlagenlieferanten profitieren von größeren 300-mm-Substratläufen und der Verbreitung von Leistungsbauelementen mit breitem Bandabstand, während serviceorientierte Einnahmequellen aus dem Klingenaustausch und der Prozessoptimierung zyklische Abschwächungen teilweise abfedern. Der Wettbewerbsdruck bleibt hoch, da chinesische Werkzeughersteller staatliche Subventionen erhalten und auf reife Knoten abzielen, während japanische Marktführer ihren Anteil durch globale Servicestandorte und robuste Patentportfolios verteidigen. Steigende Compliance-Kosten im Zusammenhang mit der Schlammentsorgung und dem Risiko der Versorgung mit seltenen Erden dämpfen die kurzfristigen Margen, beschleunigen jedoch auch den Übergang zu verbrauchsarmen Plasmaprozessen, die schlankere Betriebsausgaben versprechen.

Wichtigste Erkenntnisse des Berichts

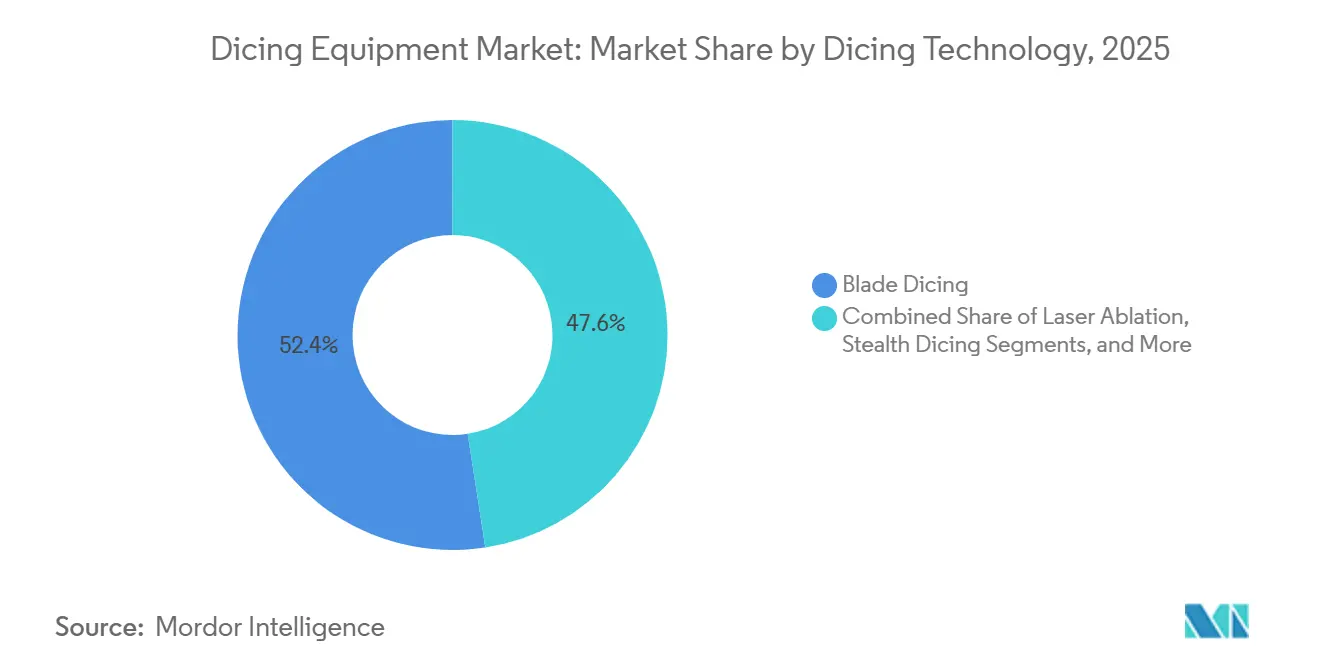

- Nach Dicing-Technologie hielt Blade Dicing im Jahr 2025 einen Marktanteil von 52,43 % am Markt für Dicing-Anlagen, während Plasma Dicing bis 2031 die schnellste CAGR von 7,17 % verzeichnen soll.

- Nach Wafer-Größe erfasste das 200-mm-Segment im Jahr 2025 42,23 % des Marktes für Dicing-Anlagen, während 300-mm-Plattformen bis 2031 mit einer CAGR von 7,07 % wachsen sollen.

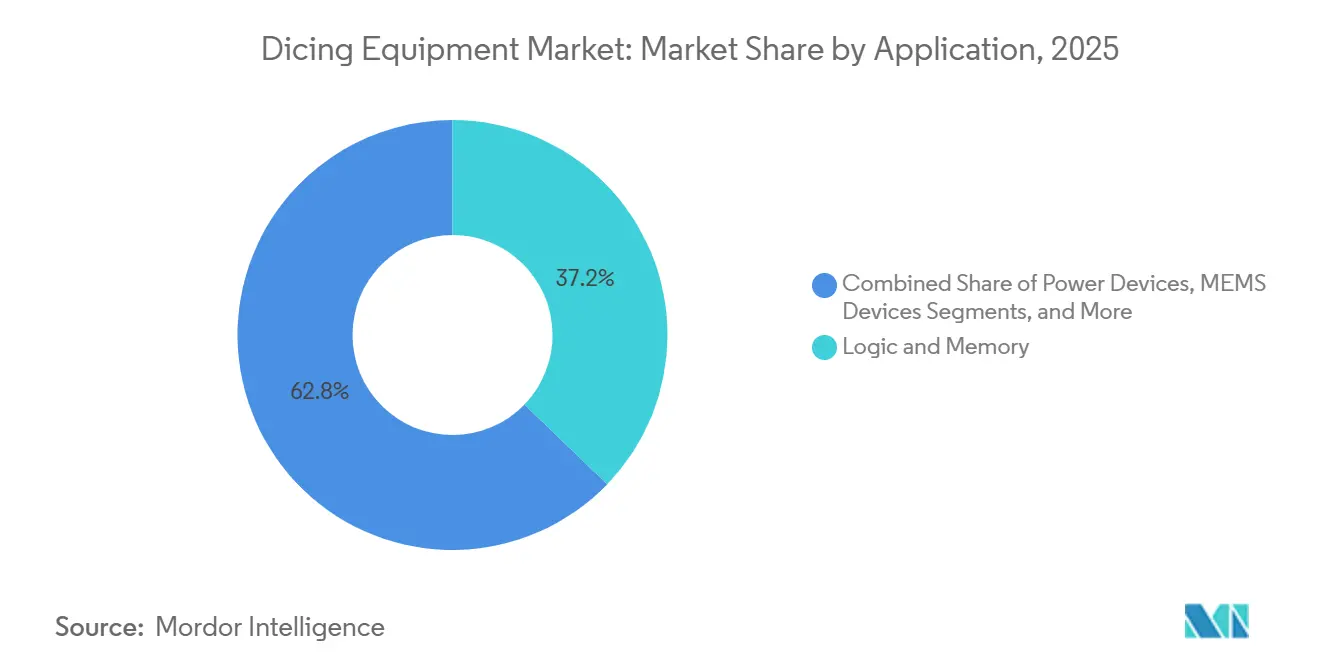

- Nach Anwendung erwirtschafteten Speicher und Logik im Jahr 2025 37,21 % des Umsatzes, und Leistungsbauelemente sollen im Zeitraum 2026–2031 mit einer CAGR von 7,41 % wachsen.

- Nach Endverbraucher entfielen 44,43 % der Nachfrage im Jahr 2025 auf Foundries, und ausgelagerte Montage- und Testanbieter sollen bis 2031 mit einer CAGR von 6,94 % wachsen.

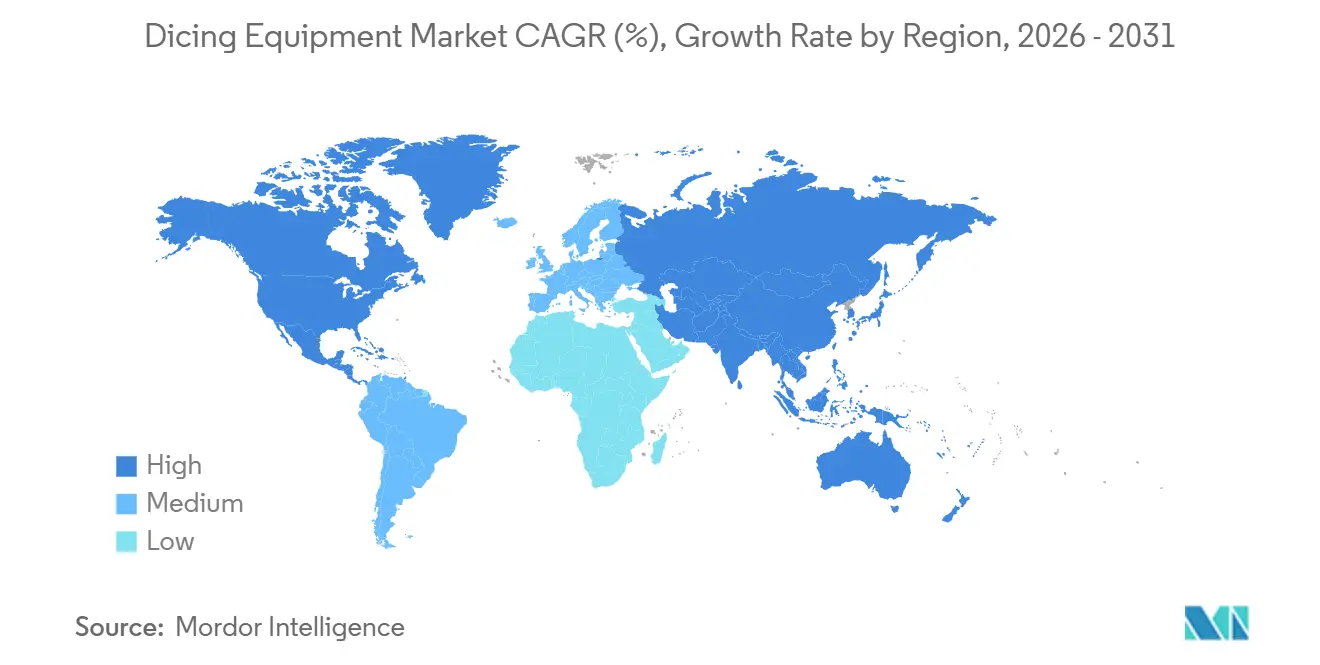

- Nach Geografie entfielen 56,57 % des Umsatzes im Jahr 2025 auf den asiatisch-pazifischen Raum, und der Nahe Osten soll bis 2031 die schnellste CAGR von 7,31 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Dicing-Anlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte bei hochpräzisen Bewegungssystemen | +0.8% | Global, frühe Einführung in Japan und Taiwan | Mittelfristig (2–4 Jahre) |

| Nachfrageschub aus fortschrittlichen Logik- und Speicher-Fabs | +1.2% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika und den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von 3D-Verpackung und heterogener Integration | +1.0% | Global, konzentriert in Taiwan, Südkorea und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Wachsender Einsatz von Leistungsbauelementen für Elektrofahrzeuge und erneuerbare Energien | +0.9% | Global, stärkste Einführung in China, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Plasma Dicing für ultraflache Wafer | +0.7% | Asiatisch-pazifischer Raum und Europa, Zentren für fortschrittliche Verpackung | Mittelfristig (2–4 Jahre) |

| Lokalisierungsanreize für inländische Anlagen in China | +0.6% | China, mit sekundären Auswirkungen in Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte bei hochpräzisen Bewegungssystemen

Moderne Klingensägen integrieren jetzt Luftlager-Spindeln und piezoaktuierte Tische, wodurch die Positionierungstoleranz unter 1 µm gedrückt und das Absplittern an der Würfelkante bei 300-mm-Substraten um bis zu 40 % reduziert wird [1]DISCO Corporation, "DFD6362 Blade Saw Spec Sheet," disco.co.jp. Die Linearmotor-Indizierung verkürzt die Zykluszeit weiter und ermöglicht Durchsätze von mehr als 1.200 Würfeln pro Stunde bei stark gedünnten Wafern [2]Accretech, "AD3500 Linear Stage Introduction," accretech.jp. Diese Upgrades kommen genau dann, wenn der IEEE-Fahrplan Würfeldicken unter 30 µm für Hochbandbreiten-Speicherstapel fordert, was die Nachfrage nach vibrationsfreien Bewegungssystemen verschärft. Fabs in Japan und Taiwan führen diese früh ein, weil sich die Hybrid-Bonding-Ausbeuten schnell verschlechtern, wenn sich Mikrorisse ausbreiten, und lokale Werkzeuglieferanten bereits dichte Servicenetzwerke betreiben, um den 24-Stunden-Betrieb zu unterstützen. Da neue Fabs im Nahen Osten grundlegende Prozessabläufe evaluieren, sind Anbieter, die Sub-Mikrometer-Rundlauf betonen, gut positioniert, um Ankeraufträge zu sichern.

Nachfrageschub aus fortschrittlichen Logik- und Speicher-Fabs

Die kombinierten Kapitalbudgets von TSMC, SK Hynix und Micron für 2025–2026 übersteigen 90 Milliarden USD, mit großen Zuweisungen für Hochbandbreiten-Speicher und 2-nm-Logikknoten, die jeweils 3–4 zusätzliche Dicing-Anlagen pro inkrementeller 10-k-wpm-Kapazität erfordern. Anlagenvorziehungen konzentrieren sich auf Taiwan und Südkorea, aber Pilotgespräche mit Golfstaaten-Investoren deuten auf eine 5–7%ige Umleitung von Aufträgen hin, sobald Exportkontrollgenehmigungen vorliegen. Speicher-Fabs, die auf 12–16-lagige vertikale Stapel umsteigen, bevorzugen jetzt Plasma- oder Stealth-Methoden, um thermische Schocks zu vermeiden, was Upselling-Möglichkeiten für Premium-Ätz-basierte Systeme verstärkt. Kurze Beschaffungszyklen verstärken die CAGR-Auswirkung, da Fabs Werkzeuglieferungen ein Quartal vor dem Hochlauf der Wafer-Starts planen, was die Umsatzrealisierung für Lieferanten beschleunigt, die bei der schnellen Lieferzeiterfüllung versiert sind.

Schnelle Einführung von 3D-Verpackung und heterogener Integration

Chiplet-basierte Layouts erschweren die Vereinzelung, da jedes Würfelmaterial, jede Dicke und jede rückseitige Metallisierung einzigartige Klingenkörnungen und Vorschubprofile erfordert, um Delaminierung zu verhindern. Der IEEE-Fahrplan 2024 prognostiziert, dass Chiplets bis 2028 mehr als 30 % der Hochleistungsrechen-Lieferungen ausmachen werden, was ihren Anteil von 2024 verdreifacht. Das Vertragsverpackungshaus ASE reagierte darauf, indem es die Investitionsausgaben für 2025 um mehr als 60 % erhöhte und malaysische Fan-out-Linien hinzufügte, die Stealth Dicing verwenden, um schmale 10-µm-Straßen ohne Rückstände zu liefern. Panasonics hybrider Laser-Spalt-Ansatz reduziert die gesamte Zykluszeit für ultraflache Silizium-auf-Isolator-Wafer um 35 % [3]SPTS Technologies, "Sigma fxP Plasma Dicer Performance," spts.com. Da Logikanbieter analoge und Speicher-Kacheln gemeinsam verpacken, werden Anlagen, die innerhalb von Sekunden zwischen Rezepten wechseln können, unverzichtbar, was softwarereiche Plattformen zu einem entscheidenden Faktor für die Hochmix-Produktion macht.

Wachsender Einsatz von Leistungsbauelementen für Elektrofahrzeuge und erneuerbare Energien

Die Lieferungen von Siliziumkarbid-Wafern stiegen 2025 um 40 %, da Automobilhersteller 800-V-Antriebsstränge einführten, die höhere Sperrspannungen erfordern. Plasma Dicing eliminiert mechanische Spannungen bei Galliumnitrid-Bauelementen, bewahrt die Heteroübergangsintegrität und hält die Kantendefektdichte bei 200-mm-Wafern unter 5 /cm. Da die Bruttomargen von Leistungsbauelementen 10–15 Punkte höher sein können als bei Logikchips, zahlen Fabs bereitwillig einen Aufpreis von 0,06–0,10 USD pro Schnitt, um Ausschuss zu vermeiden. Die kantenberührungslose Vereinzelung ermöglicht auch dünnere gesägte Kanten, was die nutzbare Würfelanzahl pro Wafer erhöht und hohe Substratkosten ausgleicht. Politisch geförderte Solar- und Windkraftausbauten in China, Europa und Nordamerika halten die mehrjährige Nachfrage nach Hochtemperatur-Leistungswürfeln aufrecht und verlängern die Sichtbarkeit von Werkzeugaufträgen über normale Drei-Quartals-Horizonte hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und lange Amortisationszeit | -0.9% | Global, am stärksten in aufstrebenden Fab-Regionen | Mittelfristig (2–4 Jahre) |

| Ausbeuteverluste durch Absplittern und Mikrorisse | -0.7% | Global, konzentriert bei Breitbandlücken- und ultraflachen Werkstücken | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften zur Schlammentsorgung und chemischen Entsorgung | -0.4% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Versorgungsengpässe bei Laserquellen und Abhängigkeit von seltenen Erden | -0.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und lange Amortisationszeit

Plasma-Dicing-Anlagen werden für 3–4 Millionen USD angeboten, verglichen mit 1,5–2 Millionen USD für fortschrittliche Klingensägen, was die Cashflows für ausgelagerte Montage- und Testanbieter belastet, die mit Betriebsmargen von 8–12 % arbeiten. Zahlungsaufschubfristen betragen jetzt durchschnittlich 18 Monate, doch die Amortisation übersteigt immer noch vier Jahre, wenn die Linienauslastung unter 70 % fällt. Kleinere südostasiatische Einrichtungen greifen häufig auf Leasing zurück und zahlen Zinsspreads von 200–300 Basispunkten über dem Leitzins, ein Hindernis, das die Anlagenerneuerung verlangsamt, selbst wenn technologische Obsoleszenz drängt. Neue Fabs im Nahen Osten verfügen über staatliche Garantien, aber bis sich die Wafer-Starts stabilisieren, bleiben Kreditgeber vorsichtig, was die Umwandlung von Absichtserklärungen in feste Kaufaufträge verzögert.

Ausbeuteverluste durch Absplittern und Mikrorisse

Eine Studie im Journal of Electronic Materials aus dem Jahr 2025 ergab, dass 5 µm tiefe Mikrorisse die Würfelfestigkeit um 40 % reduzierten und die Häufigkeit von Feldausfällen in Automobilmodulen verdoppelten [4]Journal of Electronic Materials Editorial Board, "Micro-Crack Impact on Power Module Reliability," link.springer.com. Die Mohs-Härte von Siliziumkarbid von 9 beschleunigt den Klingenverschleiß und treibt die Verbrauchsmaterialkosten um 30–40 % höher als bei Silizium. Plasmaätzen reduziert das Absplittern auf nahezu null, führt jedoch zu einer Seitenwandrauheit von über 1 µm, es sei denn, die Nachreinigung nach dem Ätzen verlängert die Zykluszeit um 10–15 %. Da ausgelagerte Montage- und Testanbieter in der Regel Dicing-Ausschuss absorbieren, erodiert selbst ein Ausbeuteverlust von 200–300 Basispunkten die dünnen einstelligen Nettomargen und schreckt von der schnellen Einführung riskanterer, aber günstigerer Klingenlieferanten von Drittanbietern ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dicing-Technologie: Plasma gewinnt mit abnehmender Dicke

Klingensysteme erwirtschafteten 2025 52,43 % des Umsatzes, da ihre ausgereifte Kostenstruktur von unter 0,02 USD pro Schnitt für Würfel mit einer Dicke von mehr als 75 µm überzeugend bleibt. Plasma Dicing soll mit einer CAGR von 7,17 % wachsen, was mit Hochbandbreiten-Speicher- und CMOS-Bildsensorlinien übereinstimmt, die jetzt Wafer liefern, die auf 20 µm gedünnt sind, wo der Kerfverlust durch Klingen inakzeptabel wird. Die Marktgröße für Dicing-Anlagen bei Plasma-Werkzeugen soll das Gesamtwachstum übertreffen, da Fabs zur berührungslosen Vereinzelung migrieren, um die Defekttoleranzen beim Hybrid-Bonding zu erfüllen. Stealth Dicing gewinnt eine Nische bei Silizium-auf-Isolator- und GaAs-Substraten dank 10-µm-Straßenbreiten, aber Laserablation bleibt aufgrund von Problemen mit der Kontrolle thermischer Spannungen auf Saphir-LED-Linien beschränkt.

Anbieter begegnen dem Vormarsch von Plasma durch den Einsatz von 15 µm dicken Klingen, die mit 60.000 U/min drehen, obwohl die Physik der Spindelauslenkung weitere Gewinne begrenzt. SPTS demonstrierte eine Seitenwandvariation von 0,3 µm durch Fluor-Argon-Kofluss, was sich den Anforderungen des Hybrid-Bondings nähert und die Abstimmung von Prozessparametern als Differenzierungsmerkmal unterstreicht. Hybride Laser-Plasma-Zellen, die in Japan gemeinsam entwickelt werden, deuten darauf hin, dass zukünftige Plattformen Geschwindigkeit und Kantenqualität vereinen könnten, was einen Upgrade-Pfad für aktuelle Klingensägen-Nutzer bietet. Insgesamt bleibt der Markt für Dicing-Anlagen zwischen Hochvolumen-Niedrigmix-Linien, die bei Klingen bleiben, und leistungskritischen Linien, die den Aufpreis von Plasma- oder Stealth-Systemen rechtfertigen, gespalten.

Nach Wafer-Größe: 300 mm setzt sich durch

Das 200-mm-Segment behielt 42,23 % der Ausgaben im Jahr 2025, was auf etablierte Analog- und Leistungsbauelement-Fabs zurückzuführen ist, die vollständig abgeschriebene Anlagen nutzen. Das 300-mm-Segment soll jedoch mit einer CAGR von 7,07 % wachsen, da es das einzige wirtschaftlich tragfähige Substrat für führende Logik- und Hochbandbreiten-Speicher ist und de facto zur Standardgröße für neue Greenfield-Projekte wird. TSMC und Samsung haben die Investitionen für 2025 gemeinsam auf über 60 Milliarden USD begrenzt, und jede neue Prozessknoten-Einführung an ihren Standorten erfordert zusätzliche 300-mm-Dicing-Anlagen, was dem Marktanteil für diesen Durchmesser eine aufwärts gerichtete Trajektorie verleiht.

Trends bei der fortschrittlichen Verpackung verstärken die Dominanz von 300 mm weiter, da mehrere Dicing-Durchgänge einen einzelnen Interposer-Wafer in Logik-, Speicher- und passive Kacheln aufteilen. Anlagenhersteller verkaufen jetzt Doppelspindel-Plattformen, die paralleles Schneiden ermöglichen und die Zykluszeit im Vergleich zu Einzelspindel-Vorgängern um 40 % verkürzen, ein Merkmal, das ausgelagerte Montage- und Testanbieter anspricht, die stündliche Wafer-Durchsatz-Benchmarks anstreben. 150 mm und darunter werden strukturell zurückgehen, da Verbindungshalbleiter-Anbieter auf 200-mm-Linien umsteigen, was die Nachfrage nach Legacy-Plattformen verringert, aber einen langen Schwanz an Ersatzverbrauchsmaterialien sicherstellt.

Nach Anwendung: Leistungsbauelemente übertreffen Logik

Speicher und Logik machten 37,21 % des Umsatzes im Jahr 2025 aus, aber Leistungsbauelemente, gestützt durch den Bau von Elektrofahrzeug-Wechselrichtern und Wechselrichtern für erneuerbare Energien, sollen das Feld mit einer CAGR von 7,41 % bis 2031 anführen. Jedes batteriebetriebene Elektrofahrzeug integriert 300–500 Siliziumkarbid-Würfel, und Photovoltaik-Optimierer packen 50–100 Galliumnitrid-Würfel pro Kilowatt, was eine stabile Nachfrage für kantendefektempfindliche Plasma-Plattformen schafft. Die dem Markt für Dicing-Anlagen zugewiesene Marktgröße für Leistungsbauelemente wächst daher schneller als die Gesamtausgaben, selbst wenn Legacy-Klingenlösungen an Mainstream-Logik-Wafern festhalten, wo die Würfeldicke über 50 µm bleibt.

CMOS-Bildsensoren bleiben eine stetige Wachstumsnische im mittleren einstelligen Bereich, da OEMs die Pixelanzahl erhöhen, was vibrationsfreies Schneiden erfordert, um Pixel-Hotspots zu vermeiden. MEMS-Anteile steigen leicht im Bereich Automobil und industrielles IoT, während RFID- und Chipkartennachfrage reift und das Volumenwachstum insgesamt bremst. Über alle Kategorien hinweg werden Lieferanten, die Maschinenvision einbetten können, um die Spindelgeschwindigkeit in Echtzeit auf Basis von Kantendaten automatisch anzupassen, Marktanteile gewinnen, da sie die Endtestausbeute direkt steigern.

Nach Endverbraucherbranche: OSATs gewinnen Marktanteile

Foundries machten 44,43 % der Ausgaben im Jahr 2025 aus, angetrieben durch Kapitalprogramme bei TSMC, Samsung und Intel. Ausgelagerte Montage- und Testanbieter sollen jedoch mit einer CAGR von 6,94 % wachsen, da mehr integrierte Gerätehersteller die heterogene Integration auslagern, um Fixkosten zu senken. Die den OSATs zuzurechnende Marktgröße für Dicing-Anlagen wächst entsprechend, insbesondere in Südostasien, wo Hochdurchsatz-Mehrspindel-Klingen den Kosten-pro-Würfel-Zielen entsprechen. ASEs malaysische Erweiterung im Jahr 2025 und KYECs Singapur-Upgrade sind Beispiele für Kapazitätswetten, die auf Automobil- und Hochleistungsrechen-Workflows abzielen.

Foundry-Standorte kaufen weiterhin ultrapräzise Dicing-Anlagen für Sub-2-nm-Knoten, da die Zykluszeitsynchronisation über Lithografie und rückseitige Leistungsumverteilung eine enge interne Integration erfordert. Unterdessen gewinnen OSATs mittelklassige Logik-, MEMS- und Galliumnitrid-Aufträge, indem sie Test und Verpackung bündeln, ein Angebot, das vertikal integrierte Fabs preislich nicht erreichen können. Diese Dichotomie teilt die Beschaffung in Premium-Präzisionswerkzeuge versus Hochverfügbarkeits-Flotten-Dicing-Anlagen auf und zwingt Anbieter, beide Spezifikationsextreme innerhalb derselben Produktfamilien zu unterstützen.

Geografische Analyse

Der asiatisch-pazifische Raum machte 56,57 % des Umsatzes im Jahr 2025 aus, und innerhalb der Region bleiben Taiwan, Südkorea und China die Eckpfeiler. Der Bau von SK Hynix' M15X-Linie und der Yongin-Mega-Fab wird zwischen 2026–2027 mehr als 400 k-wpm Hochbandbreiten-Speicherkapazität hinzufügen, wobei jede drei bis vier Dicing-Anlagen pro 10-k-wpm-Tranche erfordert. TSMCs milliardenschwere Arizona- und 2-nm-Hochlaufaufträge halten die Montagelinien japanischer Klingenlieferanten ausgelastet, während chinesische subventionierte Werkzeughersteller inländischen Fabs unter 25%igen Importzöllen Preisnachlässe von 40–50 % anbieten.

Nordamerika und Europa machten etwa ein Viertel der Käufe im Jahr 2025 aus, angetrieben durch Intels 25-Milliarden-USD-Ausgaben für Kapazitäten in Ohio und Arizona sowie Microns transatlantische Hochbandbreiten-Speicherausgaben. Beide Regionen setzen strengere Chemikalienentsorgungsregeln durch, die die Betriebskosten erhöhen, aber auch Käufer zu Plasmasystemen lenken, die kein Kühlwasser verbrauchen. Finanzielle Anreize im Rahmen des EU-Chips-Gesetzes zielen auf einen globalen Halbleiterproduktionsanteil von 20 % bis 2030 ab, ein Ehrgeiz, der sich in eine steigende Durchdringung von Dicing-Werkzeugen übersetzt, sobald deutsche und italienische Fabs den Bau beginnen.

Der Nahe Osten verzeichnet die schnellste CAGR von 7,31 % bis 2031. Der Public Investment Fund Saudi-Arabiens und die Vereinigten Arabischen Emirate umwerben beide führende Partner und locken mit kombinierten Anreizen von mehr als 140 Milliarden USD. Obwohl Technologietransferhürden bedeuten, dass das erste Silizium wahrscheinlich erst 2028–2029 verfügbar sein wird, erkunden Anbieter ohne lokale Servicestützpunkte bereits Dubai und Riad für Außendienstbasen. Wenn auch nur ein Gigafab realisiert wird, könnte die regionale Nachfrage 5–7 % der globalen Dicing-Lieferungen absorbieren und das kommerzielle Gravitationszentrum von den traditionellen nordostasiatischen Hochburgen wegverlagern.

Wettbewerbslandschaft

DISCO und Tokyo Seimitsu verankern das Klingensegment mit mehr als 60 % der Lieferungen, eine Dominanz, die auf einem beeindruckenden Patentportfolio aufgebaut ist, das Spindelmetallurgie, Kühlmittelzufuhr und Prozessüberwachung umfasst. Ihre Preisresilienz zeigt sich in DISCOs Betriebsergebnis für das erste Halbjahr des Geschäftsjahres 2025 von 66,4 Milliarden JPY (460 Millionen USD), was die Fähigkeit des Unternehmens unterstreicht, dem Zolldruck aus China standzuhalten. Diese gefestigte Position unterstreicht, wie geistiges Eigentum und Prozess-Know-how entscheidend für die Aufrechterhaltung der Margen in einem konzentrierten Markt bleiben.

Im Gegensatz dazu sind die Plasma-Dicing-Nischen fragmentierter, wobei Akteure wie SPTS, Plasma-Therm und 3D-Micromac bei der Seitenwandqualität konkurrieren. SPTS hat beispielsweise eine Rauheit von 0,3 µm unter Verwendung von Fluor-Argon-Chemikalien demonstriert, ein Benchmark, der für fortschrittliche Verpackungslinien attraktiv ist. Westliche Herausforderer treiben auch mit softwaredefinierten Klingen und Echtzeit-Visions-Feedback die Grenzen voran, was durch eine USPTO-Anmeldung aus dem Jahr 2025 veranschaulicht wird, die eine Drehmomentmodulation alle 50 ms einführte und das Absplittern von Siliziumkarbid um 35 % reduzierte. Diese Innovationen verdeutlichen, wie Prozesskontrolle und adaptive Werkzeuge zu Differenzierungsmerkmalen bei Plasma- und Hybridansätzen werden.

Chinesische Marktteilnehmer wie Han's Laser und Suzhou Delphi Laser nutzen hohe Subventionen von 1,5 Milliarden CNY (210 Millionen USD), um die Listenpreise um 40–50 % zu senken. Dennoch bleibt ihr Spindelrundlauf zwei- bis dreimal höher als japanische Normen, was die Einführung in Hybrid-Bonding-Linien einschränkt, wo Präzision entscheidend ist. Unterdessen experimentieren japanische Unternehmen mit hybriden Plasma-Stealth-Prototypen, die eine Reduzierung der Zykluszeit um 30 % versprechen, obwohl die Projektkosten von 50 Millionen USD Ankerkunden zur Risikoverteilung erfordern. In allen Segmenten bleibt die Einhaltung von SEMI S2, ISO 9001 und ISO 14001 ein entscheidender Faktor, der Vertrauensprämien verleiht, insbesondere für Fabs, die an Funktionssicherheitsprüfungen im Automobilbereich gebunden sind.

Marktführer im Bereich Dicing-Anlagen

DISCO Corporation

Advanced Dicing Technologies Ltd.

Plasma-Therm LLC

Tokyo Seimitsu Co., Ltd. (ACCRETECH)

Panasonic Connect Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: SK Hynix begann mit der Serienlieferung von Hochbandbreiten-Speicher der vierten Generation aus seiner P- und T7-Linie unter Verwendung von Plasma-Werkzeugen zum Dicing von 25 µm dicken 16-lagigen Stapeln.

- Januar 2026: TSMC bestätigte die Investitionsausgaben für 2026, die dem 2-nm-Knoten und der US-amerikanischen Arizona-Erweiterung gewidmet sind, und sicherte damit zusätzliche 300-mm-Dicing-Anlagen-Aufträge.

- November 2025: ASE Technology Holding eröffnete seine malaysische Fan-out- und System-in-Package-Anlage mit vollautomatischen Vereinzelungslinien.

- Oktober 2025: Micron erhöhte die Investitionsausgaben für das Geschäftsjahr 2026 auf 20 Milliarden USD und wies einen Teil des Budgets für das Dicing ultraflacher Wafer für die bevorstehende Hiroshima-Speicherproduktion zu.

Berichtsumfang des globalen Markts für Dicing-Anlagen

Der Bericht über den Markt für Dicing-Anlagen ist segmentiert nach Dicing-Technologie (Blade Dicing, Laserablation, Stealth Dicing, Plasma Dicing), Wafer-Größe (kleiner oder gleich 150 mm, 200 mm, 300 mm, größer als 450 mm), Anwendung (Logik und Speicher, MEMS-Geräte, Leistungsbauelemente, CMOS-Bildsensoren, RFID und Chipkarten), Endverbraucherbranche (Foundries, IDMs, OSATs) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Blade Dicing |

| Laserablation |

| Stealth Dicing |

| Plasma Dicing |

| Kleiner oder gleich 150 mm |

| 200 mm |

| 300 mm |

| Größer als 450 mm |

| Logik und Speicher |

| MEMS-Geräte |

| Leistungsbauelemente |

| CMOS-Bildsensoren |

| RFID / Chipkarten |

| Foundries |

| IDMs |

| OSATs |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Dicing-Technologie | Blade Dicing | |

| Laserablation | ||

| Stealth Dicing | ||

| Plasma Dicing | ||

| Nach Wafer-Größe | Kleiner oder gleich 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Größer als 450 mm | ||

| Nach Anwendung | Logik und Speicher | |

| MEMS-Geräte | ||

| Leistungsbauelemente | ||

| CMOS-Bildsensoren | ||

| RFID / Chipkarten | ||

| Nach Endverbraucherbranche | Foundries | |

| IDMs | ||

| OSATs | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll die Nachfrage nach Dicing-Werkzeugen zwischen 2026 und 2031 wachsen?

Die Gesamtausgaben sollen mit einer CAGR von 6,33 % steigen und den Markt für Dicing-Anlagen von 0,88 Milliarden USD im Jahr 2026 auf 1,20 Milliarden USD bis 2031 bringen.

Welche Wafer-Größe wird den größten inkrementellen Anlagenbedarf erzeugen?

300-mm-Linien werden die schnellste CAGR von 7,07 % verzeichnen, da führende Logik- und Speichertechnologien ausschließlich auf diesen Durchmesser migrieren.

Warum gewinnt Plasma Dicing gegenüber Klingensystemen an Bedeutung?

Plasma eliminiert mechanische Spannungen, reduziert den Kerfverlust und unterstützt Würfeldicken unter 25 µm, was alles für Hochbandbreiten-Speicher und Chiplet-Pakete unerlässlich ist.

Welche Faktoren begrenzen die breitere Einführung von Stealth- oder Plasma-Werkzeugen?

Anfangspreise von 3–4 Millionen USD, Amortisationszeiten von mehr als vier Jahren bei einer Auslastung von unter 70 % sowie zusätzliche Seitenwandreinigungsschritte dämpfen die kurzfristige Einführung.

Welche Region zeigt das höchste Wachstumspotenzial für Anlagenlieferanten?

Der Nahe Osten soll mit einer CAGR von 7,31 % wachsen, da staatlich geförderte Gigafab-Projekte in den Vereinigten Arabischen Emiraten und Saudi-Arabien voranschreiten.

Wie konzentriert ist die Lieferantenmacht im aktuellen Markt?

Zwei japanische Unternehmen halten mehr als 60 % der Klingenlieferungen, was der Branche einen moderaten Konzentrationsgrad von 7 auf einer Skala von 1–10 verleiht.

Seite zuletzt aktualisiert am: