Marktgröße und Marktanteil des mexikanischen Drucketiketten-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.31 Milliarden US-Dollar |

| Marktgröße (2026) | 1.36 Milliarden US-Dollar |

| Marktgröße (2031) | 1.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Drucketiketten-Marktes von Mordor Intelligence

Die Marktgröße des mexikanischen Drucketiketten-Marktes wird voraussichtlich von USD 1,31 Milliarden im Jahr 2025 und USD 1,36 Milliarden im Jahr 2026 auf USD 1,67 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 4,23 % verzeichnen. Über den Prognosezeitraum hinweg trieben Markeneigentümer, die nach dem Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada die Produktion aus Asien nach Mexiko verlagerten, eine inkrementelle Etikettennachfrage an, die die historischen Durchschnittswerte übertraf. Die Auftragsbücher der Konverter verlängerten sich, da Nearshore-Fabriken eine Wiederbeschaffung in Stunden statt in Wochen erfordern, was die Preissetzungsmacht zugunsten von Lieferanten verschob, die Werke in wichtigen Industriekorridoren betreiben. Steigende E-Commerce-Paketvolumina, regulatorische Vorgaben für Kreislaufverpackungen und serialisierte pharmazeutische Track-and-Trace-Etiketten erweitern die Anwendungsbreite zusätzlich und fördern Kapitalinvestitionen in hybride Digital-Flexo-Pressen und linerlosen Konvertierungslinien. Die Wettbewerbsintensität bleibt moderat, doch jüngste Fusionen zeigen, dass Skalierung, Softwareintegration und nachhaltige Trägermaterialportfolios nun die Margenstabilität bestimmen und nicht mehr niedrige Arbeitskosten.

Wichtigste Erkenntnisse des Berichts

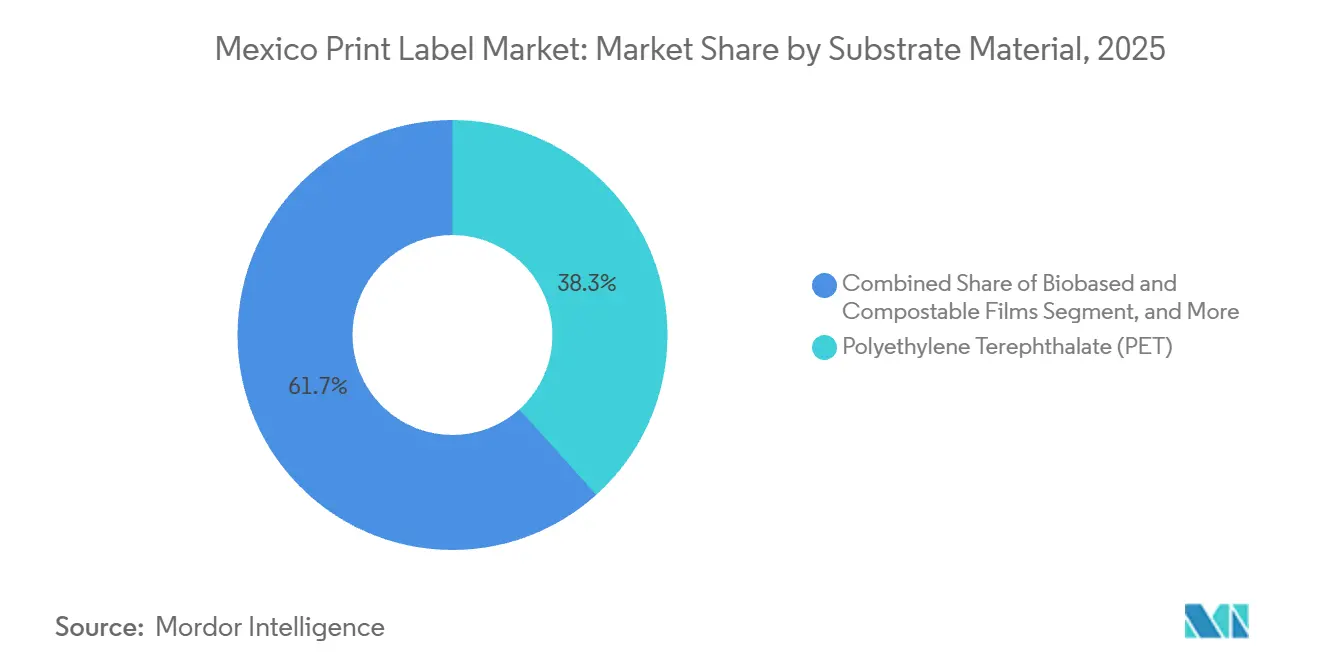

- Nach Trägermaterial erfasste Polyethylenterephthalat im Jahr 2025 einen Marktanteil von 38,34 % am mexikanischen Drucketiketten-Markt, während biobasierte und kompostierbare Folien bis 2031 voraussichtlich mit einer CAGR von 5,68 % wachsen werden.

- Nach Drucktechnologie hielt der Flexodruck im Jahr 2025 einen Marktanteil von 46,32 %, während der Digitaldruck bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen wird.

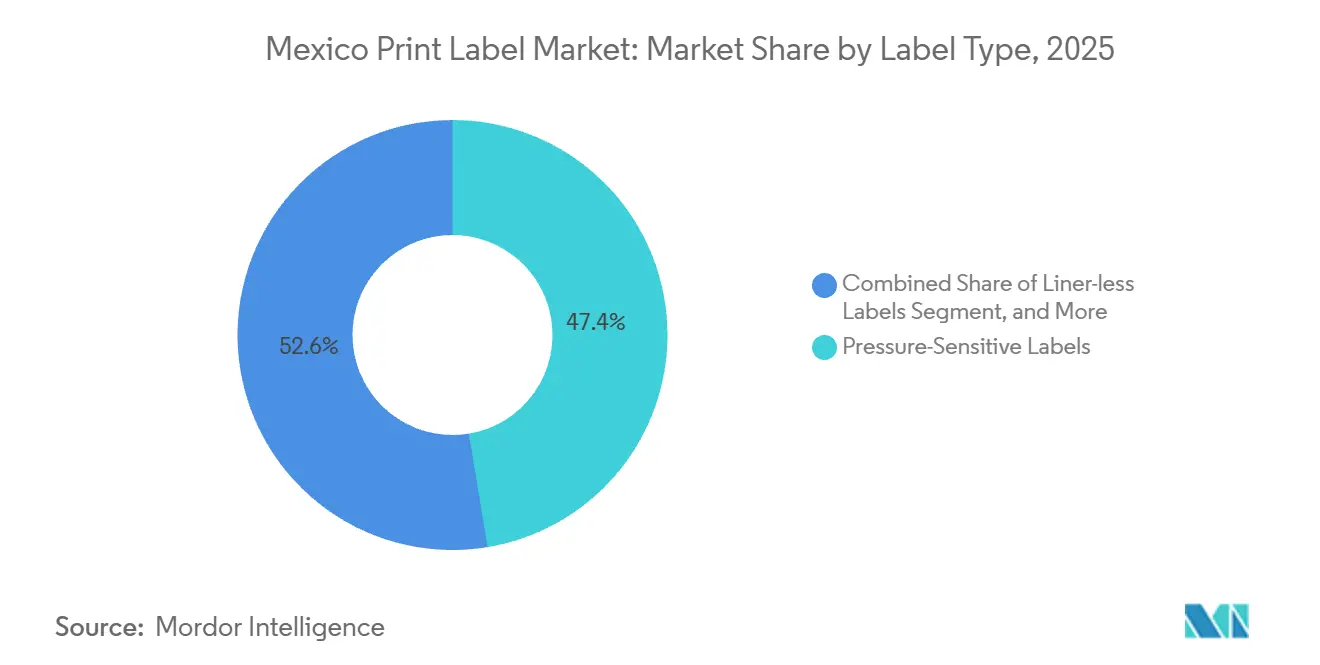

- Nach Etikettentyp entfielen im Jahr 2025 47,39 % der Marktgröße des mexikanischen Drucketiketten-Marktes auf Haftetiketten, und linerlosen Etiketten wird erwartet, dass sie im Prognosezeitraum mit einer CAGR von 5,76 % zulegen werden.

- Nach Endverbraucherbranche führten Lebensmittelanwendungen im Jahr 2025 mit einem Anteil von 28,64 %, während Etiketten für das Gesundheitswesen und die Pharmaindustrie voraussichtlich die schnellste CAGR von 5,41 % bis 2031 verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Drucketiketten-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reshoring-bedingter Anstieg der lokalen Etikettennachfrage | +1.2% | National, konzentriert in den Industriekorridoren Nuevo León, Guanajuato, Querétaro und Jalisco | Kurzfristig (≤ 2 Jahre) |

| Wachstum des E-Commerce und der Logistikautomatisierung | +0.9% | National, mit frühen Gewinnen in den Metropolregionen Mexiko-Stadt, Monterrey und Guadalajara | Mittelfristig (2-4 Jahre) |

| Nachhaltigkeitsvorgaben zur Förderung von linerlosen und abwaschbaren Etiketten | +0.8% | National, compliance-getrieben in exportorientierten Betrieben | Mittelfristig (2-4 Jahre) |

| Expansion der mexikanischen Handwerksgetränkeexporte | +0.6% | Tequila- und Mezcal-Produktionszonen in Jalisco, Oaxaca und Guanajuato; Craft-Beer-Cluster in Baja California | Langfristig (≥ 4 Jahre) |

| Intelligente Etikettierung und Rückverfolgbarkeitsvorschriften | +0.5% | National, Pharma- und Lebensmittelsektor unter Aufsicht von COFEPRIS und der Secretaría de Economía | Mittelfristig (2-4 Jahre) |

| Kurzfristige CAPEX-Anreize für Unternehmen (Grüne Steuergutschriften) | +0.4% | National, Sofortabschreibungsregelungen begünstigen Fertigungszentren in Monterrey, Querétaro und Tijuana | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Reshoring-bedingter Anstieg der lokalen Etikettennachfrage

Multinationale Hersteller, die die Endmontage von Asien nach Mexiko verlagert haben, benötigen nun Etikettenkonverter, die sich in denselben Industrieparks befinden, da Just-in-time-Systeme nur wenige Stunden Vorlaufzeit tolerieren. Durchschnittliche Arbeitskosten von USD 3,50-5,00 pro Stunde in Tijuana, Monterrey und Hermosillo stärken das Argument für Nähe, während der zollfreie USMCA-Zugang Zollverzögerungen eliminiert.[1]Boston Consulting Group, "Die neue Ökonomie der globalen Fertigung," bcg.com Avery Dennisons RFID-Werk im Wert von USD 100 Millionen in Querétaro zeigt, wie integrierte Produktion, Prototypenentwicklung und Auftragsabwicklung auf einem Campus zusammenlaufen, um eine Wiederbeschaffung in weniger als 24 Stunden zu ermöglichen.[2]Avery Dennison, "Avery Dennison eröffnet weltweit größte RFID-Anlage in Querétaro, Mexiko," Averydennison.com Markeneigentümer unterzeichnen nun 18- bis 24-monatige Verträge anstelle von mehrjährigen Liefervereinbarungen, um Flexibilität zu wahren, wenn sich Produktionsstandorte verschieben. Konverter, die keine Lieferung über Nacht garantieren können, verlieren Ausschreibungen, selbst wenn sie niedrigere Stückpreise anbieten. Infolgedessen belohnt der mexikanische Drucketiketten-Markt geografische Dichte und agile Planung statt bloßer Produktionskapazität.

Wachstum des E-Commerce und der Logistikautomatisierung

Von Amazon und Mercado Libre betriebene Paketzentren in Mexiko-Stadt, Monterrey und Guadalajara setzen Hochgeschwindigkeits-Sortierstrecken ein, die mit 200 Einheiten pro Minute laufen, was die Nachfrage nach linerlosen und haftsensitiven Etiketten steigert, die für die automatisierte Applikation ausgelegt sind. Der Logistiksektor Südamerikas belief sich im Jahr 2024 auf USD 426,2 Milliarden und expandiert rasch, wobei Mexiko dank des grenzüberschreitenden Verkehrs in die Vereinigten Staaten einen überproportional großen Anteil gewinnt. Linerlose Rollen eliminieren silikonbeschichteten Abfall und senken den Materialverbrauch um 15-20 %, was Fulfillment-Betreibern sowohl Kosten- als auch Nachhaltigkeitsvorteile bietet. Technische Spezifikationen für Stanzgenauigkeiten und Klebstoffe, die bei Feuchtigkeitsschwankungen funktionieren, erhöhen die Eintrittsbarrieren für kleine Konverter ohne F&E-Labore. Folglich konsolidiert der mexikanische Drucketiketten-Markt das E-Commerce-Volumen bei Lieferanten, die Software, Drucker und Verbrauchsmaterialien in einem Vertrag bündeln.

Nachhaltigkeitsvorgaben zur Förderung von linerlosen und abwaschbaren Etiketten

Das Kreislaufwirtschaftsgesetz, das im Januar 2026 in Kraft trat, verpflichtet Hersteller zur Registrierung von Verpackungsmaterialien, zur Einhaltung von Recyclinganteil-Schwellenwerten und zum Nachweis eines kreislaufgerechten Designs, wodurch eine Neugestaltung von Etiketten für die Recyclingfähigkeit erzwungen wird. Linerlose Formate entfernen nicht recycelbare Trennlagen, während abwaschbare Klebstoffe PET-Recyclern die Rückgewinnung sauberer Flocken ermöglichen. UPM Raflatacs Carbon-Action-Portfolio quantifiziert die Emissionen von der Wiege bis zum Werkstor und ermöglicht es Markeneigentümern, Scope-3-Ziele zu erfüllen. Biofase skaliert 500 Tonnen pro Monat Avocadokern-Harz, das kompostierbare Folien speist und mit Lebensmittelservice-Etiketten übereinstimmt, die mit organischen Abfällen entsorgt werden.[3]Biofase, "Nachhaltige Biokunststoffe aus Avocadokernen," biofase.com.mx Konverter, die frühzeitig investieren, erzielen Premiumpreise von globalen Marken, während Nachzügler riskieren, aus Exportlieferketten ausgeschlossen zu werden, sobald die Durchsetzung verschärft wird.

Expansion der mexikanischen Handwerksgetränkeexporte

Tequila, Mezcal und Craft-Bier sind auf Etiketten als Marken-Assets angewiesen und verlangen metallische Folien, taktile Lacke und Sicherheitshologramme, die die Stückkosten um 15-25 % erhöhen. Grupo Flexográfico erwarb eine Nilpeter FA-17-Presse, um Aufträge von 5.000-10.000 Stück für Premium-Tequila-Läufe zu bedienen. Von der Consejo Regulador del Tequila ausgestellte Marbetes und Precintos enthalten serialisierte QR-Codes, die Fälschungen in Exportkanälen abschrecken. Währungsrisiken entstehen, weil Destillerien in US-Dollar fakturieren, aber Lieferanten in Pesos bezahlen, was die Konvertermargen bei einer Pesostärke drückt. Unternehmen, die absichern oder in Dollar fakturieren können, gewinnen grenzüberschreitende Verträge und spalten den mexikanischen Drucketiketten-Markt entlang finanzieller Risikofähigkeiten auf.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Preise für erdölbasierte Folien | -0.6% | National, akut bei importabhängigen Konvertern ohne Absicherungsmechanismen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Flexo- und Digitaldruck-Maschinenführern | -0.4% | National, konzentriert in den Industriezonen Monterrey, Guadalajara und Querétaro | Mittelfristig (2-4 Jahre) |

| Hohe Anfangsinvestitionen für hybride Digitalpressen | -0.3% | National, Kapitalbeschränkungen bei regionalen Konvertern | Langfristig (≥ 4 Jahre) |

| Fragmentierte Recyclinginfrastruktur | -0.2% | National, städtisch-ländliches Gefälle bei Sammel- und Sortierkapazitäten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Preise für erdölbasierte Folien

Polypropylen- und PET-Folienkosten folgen dem Brent-Rohöl mit einer Verzögerung von 60-90 Tagen, doch mexikanische Konverter unterzeichnen häufig Festpreisverträge mit einer Laufzeit von 12-18 Monaten. Als Brent Anfang 2025 um 22 % stieg, sprangen die Folienpreise um 18 %, doch die Lieferanten gaben nur 40 % des Anstiegs weiter, was die Bruttomargen erodierte. Begrenzter Zugang zu Terminmärkten lässt Konverter exponiert zurück und zwingt zu Kürzungen bei F&E und Wartung, die letztendlich die Qualität beeinträchtigen. Multinationale Unternehmen mit globalen Einkaufsabteilungen sichern ihr Risiko ab, was lokale unabhängige Unternehmen anfällig lässt und den mexikanischen Drucketiketten-Markt zugunsten von Akteuren mit finanzieller Kompetenz verschiebt.

Mangel an qualifizierten Flexo- und Digitaldruck-Maschinenführern

Die Flexographic Technical Association Mexico zertifiziert weniger als 200 neue Maschinenführer pro Jahr, während die Branche 500-700 benötigt, um Expansionen zu besetzen.[4]Flexographic Technical Association Mexico, "Zertifizierungsprogramme," flexography.org Abwerbung treibt eine Lohnsteigerung von 20-30 % und stört kleinere Konverter. Mark Andy kooperierte im März 2025 mit Canvitech, um den Zugang zu Schulungen zu erweitern, doch die Abdeckung bleibt außerhalb der Hauptkorridore dünn. Folglich halten Konverter mit internen Akademien Betriebszeiten und Farbkonsistenz aufrecht, während ressourcenschwache Konkurrenten unter Ausschuss und verfehlten SLAs leiden und letztendlich Marktanteile im mexikanischen Drucketiketten-Markt abgeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Trägermaterial: PET-Dominanz trifft auf biobasierte Disruption

Polyethylenterephthalat generierte im Jahr 2025 38,34 % des Marktes und bestätigte damit seine Klarheit, Barrierestärke und Kompatibilität mit Hochgeschwindigkeitsapplikatoren, die die Marktanteilsführerschaft des mexikanischen Drucketiketten-Marktes in den Bereichen Getränke und Körperpflege untermauern. Kosten pro Quadratmeter und robuste Lieferketten halten PET zur Basiswahl, selbst wenn die Harzvolatilität steigt. Die Marktgröße des mexikanischen Drucketiketten-Marktes, die aus biobasierten und kompostierbaren Folien resultiert, wird voraussichtlich am schnellsten mit einer CAGR von 5,68 % wachsen, da Händler-Scorecards und unternehmenseigene Netto-Null-Verpflichtungen Trägermaterialien bevorzugen, die Kreislaufansprüche unterstützen. Biofase liefert 500 Tonnen pro Monat Avocadokern-Harz für kompostierbare Folien, und Innovia Films hat seine Zacapú-Beschichtungslinie aufgerüstet, um Sauerstoff- und Feuchtigkeitsbarrieren zu verbessern und biobasierte Materialien für die Massenanwendung zu positionieren.

Das strategische Dilemma dreht sich um die Wirtschaftlichkeit. Biobasierte Bahnen erzielen Aufschläge von 30-50 % gegenüber erdölbasierten Äquivalenten, was die Akzeptanz auf Premium-SKUs oder Exportverpackungen beschränkt, die strengen Umweltprüfungen unterliegen. Konverter, die frühzeitig skalieren, bauen Prozess-Know-how auf und sichern sich Rohstoffe im Rahmen langfristiger Vereinbarungen, was zukünftige Konvertierungskosten senkt. Sollten Regulatoren bis 2028 Mindestanteile an biobasierten Inhalten vorschreiben, wird die installierte Kapazität auf kompostierbaren Linien zu einem verteidigungsfähigen Vorteil im gesamten mexikanischen Drucketiketten-Markt.

Nach Drucktechnologie: Hybride Digitalsysteme verringern den Vorsprung des Flexodrucks

Der Flexodruck entfiel im Jahr 2025 auf 46,32 % des Marktanteils, aufgrund überlegener Kosteneffizienz bei Auflagen von mehr als 10.000 Laufmetern und stetiger Verbesserungen bei der Leistung wasserbasierter Tinten. Digitale Systeme werden jedoch voraussichtlich mit 5,12 % pro Jahr zulegen, da Marketingteams kurzfristige Artwork-Änderungen, serialisierte Codes und regionale Promotionen verlangen. Die Labelexpo Mexico 2025 präsentierte HP Indigo-, Durst- und Xeikon-Einheiten mit einer Kapazität von 80 m pro Minute und demonstrierte, dass die Druckqualitätslücken gegenüber dem Offsetdruck bei typischen Betrachtungsabständen geschlossen wurden. Der mexikanische Drucketiketten-Markt, der mit der Digitalproduktion verbunden ist, expandiert, da Pharma- und Handwerksgetränkekunden Versionierung gegenüber Stückkosten schätzen.

Hybridkonfigurationen, die UV-Tintenstrahlköpfe in servoangetriebene Flexo-Rahmen einbetten, ermöglichen es Konvertern, in einem einzigen Durchgang zwischen digitalen und analogen Bahnen zu wechseln und dabei sowohl Skaleneffekte als auch Personalisierungsmargen zu erzielen. Obwohl die Listenpreise zwischen USD 1,2-2,5 Millionen liegen, verkürzen Plan-Mexico-Abschreibungsanreize die Amortisationszeiten und erschließen Finanzierungsmöglichkeiten. Konvertern ohne Kapital droht die Abstufung auf Standardartikel-SKUs, was ihre Relevanz im mexikanischen Drucketiketten-Markt verringert.

Nach Etikettentyp: Führungsposition der Haftetiketten steht vor der Herausforderung durch linerlose Etiketten

Haftetiketten-Konstruktionen entfielen im Jahr 2025 auf 47,39 % des Marktanteils in den Bereichen Lebensmittel, Logistik und Körperpflege, da die Abzieh-und-Klebe-Bequemlichkeit mit automatisierten Applikationsgeschwindigkeiten übereinstimmt. Linerlose Alternativen, unterstützt durch das Kreislaufwirtschaftsgesetz, werden voraussichtlich jährlich um 5,76 % zulegen und alle anderen Formen übertreffen. E-Commerce-Fulfillment-Linien schätzen die Materialeinsparung von 15-20 % und die um 40 % schnellere Applikation, die linerlose Rollen ermöglichen. Schrumpfhülsen und In-Mold-Etiketten behalten ihre Stärken dort, wo 360-Grad-Grafiken oder hohe chemische Beständigkeit entscheidend sind.

Die Akzeptanz hängt von der Klebstoffchemie ab. Linerlose Materialien erfordern Formulierungen, die klebrig bleiben, aber kein Auslaufen oder Blockieren verursachen, was das Angebot auf eine Handvoll multinationaler Trägermaterialhersteller beschränkt. Frühe Anwender, die Beschichtungs- und Schneidespezifikationen beherrschen, sichern sich mehrjährige Verträge mit Paketdienstleistern und Logistikdienstleistern. Der mexikanische Drucketiketten-Markt belohnt daher Konverter, die Applikator-Nachrüstungen mit Verbrauchsmaterialien integrieren und die Wechselkosten vom Markeneigentümer auf den Konverter übertragen.

Nach Endverbraucherbranche: Gesundheitswesen übertrifft das Volumen der Lebensmittelbranche

Lebensmitteletiketten erfassten im Jahr 2025 28,64 % des Marktanteils, da NOM-051-Oktagon-Warnhinweise Neugestaltungen in den Bereichen Snacks, Milchprodukte und Getränke erzwangen. Die Nachfrage aus dem Gesundheitswesen und der Pharmaindustrie wird jedoch von 2026 bis 2031 voraussichtlich eine CAGR von 5,41 % verzeichnen, da die COFEPRIS-Serialisierung vom Pilotbetrieb zur vollständigen Durchsetzung übergeht. Die Marktgröße des mexikanischen Drucketiketten-Marktes im Zusammenhang mit serialisierten Fläschchen, Blisterpackungen und Medizinprodukten wächst schneller als Lebensmittelgrundnahrungsmittel, da Regulierung und nicht Konsum den Umsatz antreibt.

Pharmalinien erfordern ISO-13485-Reinraumumgebungen, Bildverarbeitungssystem-Verifizierung und Integration mit Enterprise-Resource-Planning für die Echtzeit-Datenerfassung. Konverter, die in konforme Reinräume und Validierungsprotokolle investiert haben, erzielen bereits Preisaufschläge von 20-30 % und schützen ihre Margen vor Harzvolatilität. Lebensmittelkonverter mit grundlegenden GMP-Zertifizierungen stehen vor hohen Kapitalinvestitionen für eine Neuausrichtung, was Joint-Venture-Gespräche mit multinationalen Etikettengruppen anregt, die einen schnellen Markteintritt anstreben.

Geografische Analyse

Zentrale und nördliche Industriekorridore verankern die Aktivität im mexikanischen Drucketiketten-Markt, wobei Monterrey, Guadalajara, Querétaro und Guanajuato den Großteil der installierten Konvertierungskapazität ausmachen. Monterrey beherbergt Avery Dennisons RFID-Campus, Oben Groups neue BOPP-Linie und mehrere Auftragsfertigungsunternehmen für Medikamentenverpackungen, was eine stetige Nachfrage generiert, die die Maschinenauslastung über 80 % hält. Guadalajara nutzt Cluster der Unterhaltungselektronik und die Nähe zu Tequila-Kerngebieten und zieht Handwerksgetränke-Konverter an, die schnelle LKW-Fahrten zu Abfüllanlagen schätzen.

Querétaro und Guanajuato profitieren von Luft- und Raumfahrt- sowie Automobil-OEMs, die Just-in-Sequence-Etikettenlieferungen im Stundentakt vorschreiben und den Bedarf an Konvertern innerhalb von 50 km von Montagestandorten verstärken. Mexiko-Stadt und Estado de México fügen Volumen durch Konsumgüterfabriken und die größten E-Commerce-Fulfillment-Zentren des Landes hinzu, die beide die Nachfrage nach Haft- und linerlosen Etiketten intensivieren. Grenzstädte wie Tijuana und Ciudad Juárez übernehmen die Etikettierung von Medizinprodukten für den US-Markt und nutzen die FDA-Vertrautheit, um Preisaufschläge im mexikanischen Drucketiketten-Markt zu erzielen.

Aufstrebende sekundäre Zentren umfassen Puebla und San Luis Potosí, wo neue Investitionen in Elektrofahrzeuge und Luft- und Raumfahrt Spezialetikettierungen in hochtemperatur- und chemikalienbeständigen Formaten erfordern. Infrastrukturdefizite in Oaxaca und Chiapas begrenzen die Skalierbarkeit trotz lebhaftem Mezcal-Wachstum, da Trägermaterial-LKWs lange Transitzeiten und intermittierende Stromversorgung bewältigen müssen. Konverter mit binationalen Standorten, insbesondere AGH Labels und Valley, betreiben Werke auf beiden Seiten der Grenze, um die grenzüberschreitende Wiederbeschaffung zu synchronisieren – eine Fähigkeit, die von multinationalen Markeneigentümern zunehmend gefordert wird.

Wettbewerbslandschaft

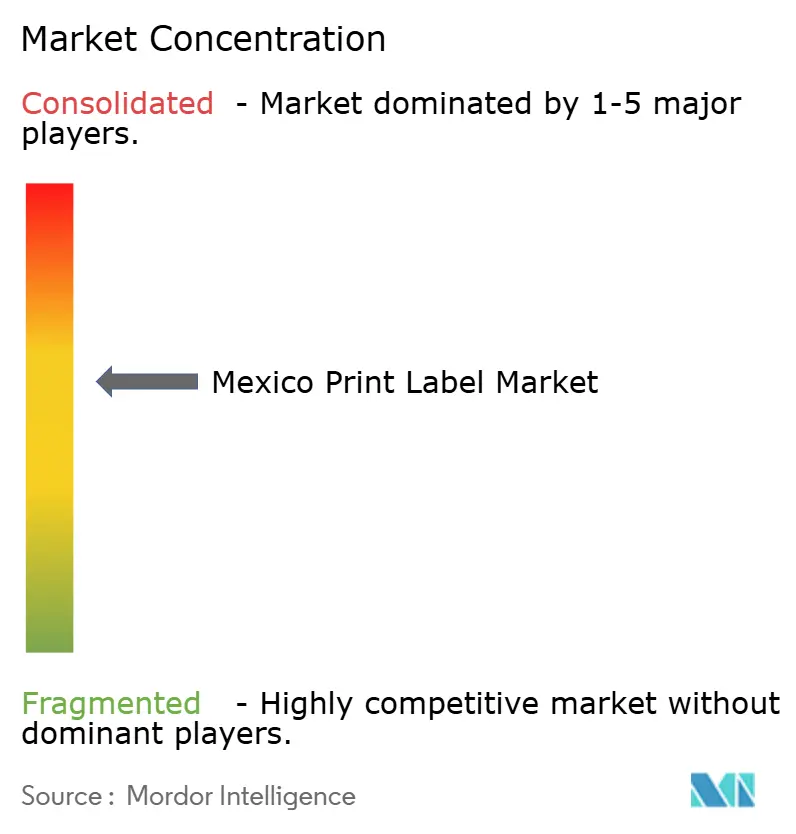

Der mexikanische Drucketiketten-Markt befindet sich in einem mittleren Konzentrationsbereich, in dem die fünf größten multinationalen Konverter – Avery Dennison, CCL Industries, UPM Raflatac, Multi-Color Corporation und Amcor – hochwertige Nischen wie RFID, Sicherheitshologramme und pharmazeutische Serialisierung dominieren. Regionale familiengeführte Unternehmen, darunter Papeles y Conversiones de México, AGH Labels, Grupo Sigma Q und Grupo Flexográfico, verfolgen Volumenaufträge durch Nutzung von Nähe, zweisprachigem Service und schnellen Rüstwechseln. Jüngste Fusionen und Übernahmen – Multi-Colors Kauf von Eximpro und ProMachs Übernahme von Etiflex – signalisieren, dass Skalierung und proprietäre Software nun Voraussetzungen für nachhaltige Margen sind.

Technologieinvestitionen schaffen eine wachsende Kluft. Avery Dennisons RFID-Campus im Wert von USD 100 Millionen in Querétaro hebt die Etikettenfunktionalität von der statischen Identifikation zur Dateninfrastruktur. Konverter, die Hybridpressen und LED-UV-Härtungssysteme installieren, sichern sich Handwerksgetränke- und Kosmetikgeschäfte, die taktile und variable Dateneffekte schätzen. Unternehmen, die ausschließlich auf veraltete Flexo-Pressen setzen, haben Schwierigkeiten, Farbkonsistenz bei schnellen Durchlaufzeiten zu gewährleisten, und werden in Richtung standardisierter Lebensmittelanwendungen mit geringen Margen gedrängt.

Die Finanzierungskapazität teilt das Feld weiter auf. Plan-Mexico-Steueranreize begünstigen Unternehmen, die große Summen vorfinanzieren und strukturierte Schulungen dokumentieren können, was de facto eine Subvention für gut kapitalisierte multinationale Unternehmen darstellt. Lokale unabhängige Unternehmen, die keinen Zugang zu günstigen Krediten haben, werden zu Übernahmezielen oder ziehen sich in Nischenaufträge zurück. Im Prognosezeitraum werden die Wettbewerbsdynamiken im mexikanischen Drucketiketten-Markt weniger von Arbeitskosten und mehr von der Fähigkeit abhängen, Software, intelligente Trägermaterialien und Kreislaufwirtschafts-Compliance in ein einziges Wertversprechen zu integrieren.

Marktführer im mexikanischen Drucketiketten-Markt

Avery Dennison Corporation

CCL Industries Inc.

Amcor plc

UPM Raflatac Oy

Brady Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Mexikos Kreislaufwirtschaftsgesetz trat in Kraft und verpflichtet zur Registrierung im Rahmen der erweiterten Herstellerverantwortung sowie zur Einhaltung von Recyclinganteil-Schwellenwerten für alle Verpackungen und Etiketten.

- Dezember 2025: Die Secretaría de Economía veröffentlichte PROY-NOM-051-SE/SSA1-2025 und schlug zusätzliche Änderungen an der Vorderseite der Verpackung vor, die die Neugestaltungszyklen bis 2027 verlängern.

- August 2025: Grupo Corporativo Papelera verpflichtete sich zu MXN 1.700 Millionen (USD 95 Millionen) für Kapazitätserweiterungen im Bereich nachhaltige Verpackung und Etikettierung.

- Juli 2025: SIG Combibloc investierte USD 35 Millionen in sein Werk in Querétaro, um aseptische Karton- und Etikettierstrecken hinzuzufügen.

Berichtsumfang des mexikanischen Drucketiketten-Marktes

Das Drucketikett ist ein Stück Papier, Kunststofffolie, Stoff, Metall oder anderes Material, das an einem Behälter oder Produkt befestigt ist und gedruckte Informationen oder Symbole über das Produkt oder den Artikel enthält. Informationen können auch direkt auf einen Behälter oder Artikel gedruckt werden.

Der Bericht über den mexikanischen Drucketiketten-Markt ist segmentiert nach Trägermaterial (Papier und Karton, PET, PP und BOPP, PVC, biobasierte und kompostierbare Folien und andere Trägermaterialien), Drucktechnologie (Offset, Flexodruck, Siebdruck, Digitaldruck und andere Technologien), Etikettentyp (Nassklebe-, Haftetiketten, linerlose Etiketten, In-Mold-, Schrumpfhülsen- und andere Etikettentypen), Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen und Pharma, Kosmetik und Körperpflege, Industrie und andere Endverbraucher). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Papier und Karton |

| Polyethylenterephthalat (PET) |

| Polypropylen (PP und BOPP) |

| Polyvinylchlorid (PVC) |

| Biobasierte und kompostierbare Folien |

| Andere Trägermaterialien |

| Offset |

| Flexodruck |

| Siebdruck |

| Digitaldruck |

| Andere Drucktechnologien |

| Nassgeklebte Etiketten |

| Haftetiketten |

| Linerlose Etiketten |

| In-Mold-Etiketten |

| Schrumpfhülsen-Etiketten |

| Andere Etikettentypen |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharma |

| Kosmetik und Körperpflege |

| Industrie |

| Andere Endverbraucherbranchen |

| Nach Trägermaterial | Papier und Karton |

| Polyethylenterephthalat (PET) | |

| Polypropylen (PP und BOPP) | |

| Polyvinylchlorid (PVC) | |

| Biobasierte und kompostierbare Folien | |

| Andere Trägermaterialien | |

| Nach Drucktechnologie | Offset |

| Flexodruck | |

| Siebdruck | |

| Digitaldruck | |

| Andere Drucktechnologien | |

| Nach Etikettentyp | Nassgeklebte Etiketten |

| Haftetiketten | |

| Linerlose Etiketten | |

| In-Mold-Etiketten | |

| Schrumpfhülsen-Etiketten | |

| Andere Etikettentypen | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Gesundheitswesen und Pharma | |

| Kosmetik und Körperpflege | |

| Industrie | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der mexikanische Drucketiketten-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 1,67 Milliarden erreichen wird, mit einer CAGR von 4,23 % zwischen 2026 und 2031.

Welches Trägermaterial wächst am schnellsten in der mexikanischen Etikettenkonvertierung?

Biobasierte und kompostierbare Folien werden voraussichtlich bis 2031 eine CAGR von 5,68 % verzeichnen und damit erdölbasierte Optionen übertreffen.

Warum gewinnen linerlose Etiketten in Mexiko an Bedeutung?

Fulfillment-Zentren schätzen ihre Materialeinsparungen von 15-20 % und die um 40 % schnelleren Applikationsgeschwindigkeiten, während das Kreislaufwirtschaftsgesetz abfallerzeugende Trennlagen bestraft.

Was macht die Etikettierung im Gesundheitswesen für Konverter attraktiv?

COFEPRIS-Serialisierungsvorschriften und neargeshorte Pharmabetriebe schaffen eine stetige Nachfrage nach hochmargigen variablen Daten- und RFID-fähigen Etiketten.

Wie beeinflussen Plan-Mexico-Steueranreize Presseinvestitionen?

Sofortabschreibungen zuzüglich eines 25%igen Schulungsabzugs verkürzen die Amortisationszeiten um etwa 15-20 % und fördern die Einführung hybrider Digital-Flexo-Pressen.

Welche Regionen bieten die stärksten Wachstumsaussichten für Konverter?

Industriekorridore in Monterrey, Guadalajara, Querétaro und Guanajuato führen die Nachfrage dank Expansionen in der Automobil-, Luft- und Raumfahrt- sowie E-Commerce-Branche an.

Seite zuletzt aktualisiert am: