Marktgröße und Marktanteil für Hafenausrüstungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.66 Milliarden US-Dollar |

| Marktgröße (2031) | 28.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hafenausrüstungen von Mordor Intelligence

Die Marktgröße für Hafenausrüstungen wird im Jahr 2026 auf USD 21,66 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 20,55 Milliarden, mit Prognosen für 2031 von USD 28,16 Milliarden, was einem Wachstum von 5,39 % CAGR über den Zeitraum 2026–2031 entspricht. Wachsende Containerschiffgrößen, strengere Dekarbonisierungsvorschriften und eine beschleunigte Terminalautomatisierung prägen die Beschaffungsentscheidungen in allen wichtigen Drehkreuzen weiterhin grundlegend. Der Containerdurchsatz hat bereits neue Rekorde erreicht, wobei allein die automatisierten Häfen Chinas im Jahr 2024 16,04 Milliarden Tonnen Fracht und 300 Millionen Container verarbeitet haben – ein Anstieg von 3,4 % im Jahresvergleich [1]„Hafendurchsatzstatistiken 2024”, Ministerium für Verkehr der Volksrepublik China, mot.gov.cn. Geopolitische Spannungen beeinflussen ebenfalls die Beschaffungsstrategien, was durch das USD 20 Milliarden schwere Programm der Vereinigten Staaten zum Aufbau einer heimischen Kranproduktion und zur Stärkung der Hafenkyber-Sicherheit verdeutlicht wird. Unterdessen hält der asiatisch-pazifische Raum den größten regionalen Anteil, und Krane bleiben die meistgekaufte Ausrüstungsklasse.

Wesentliche Erkenntnisse des Berichts

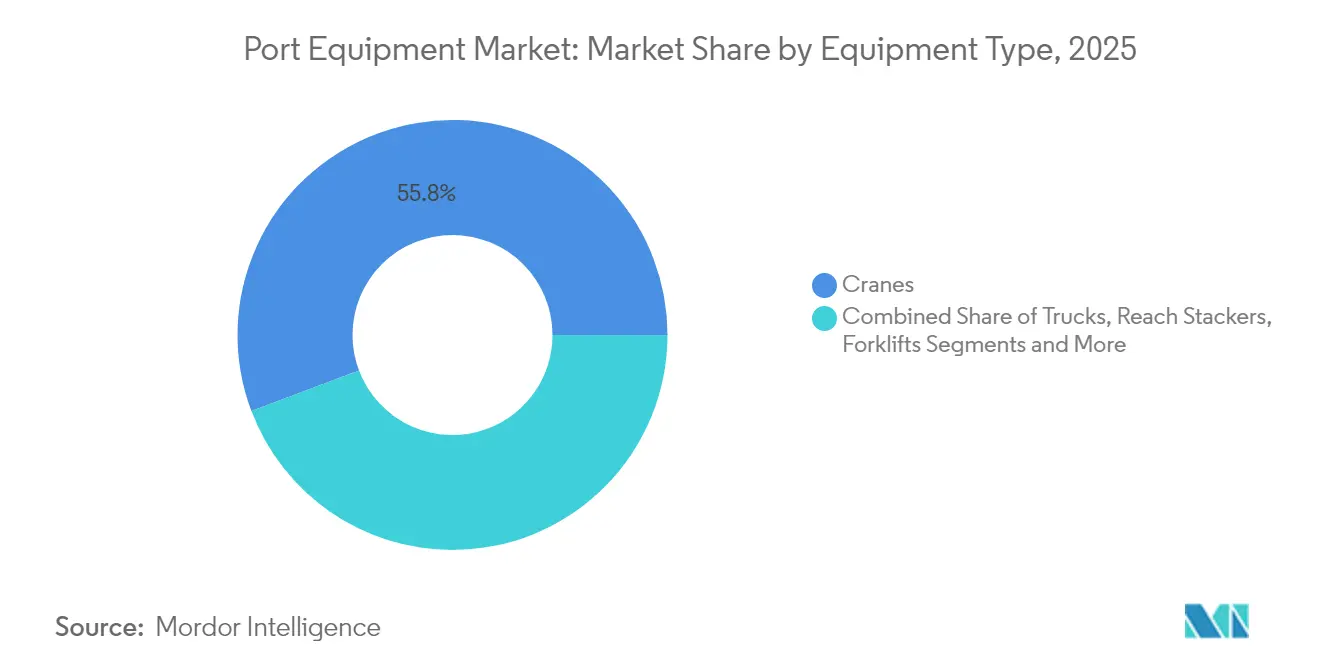

- Nach Ausrüstungstyp befehligten Krane im Jahr 2025 einen Marktanteil von 55,76 % am Markt für Hafenausrüstungen und sollen im Prognosezeitraum (2026–2031) mit einer CAGR von 6,97 % wachsen.

- Nach Anwendung führte der Containerumschlag den Markt für Hafenausrüstungen im Jahr 2025 mit einem Anteil von 54,22 % an; Lager- und Umschlagslogistik wird voraussichtlich im Prognosezeitraum (2026–2031) mit einer CAGR von 8,03 % wachsen.

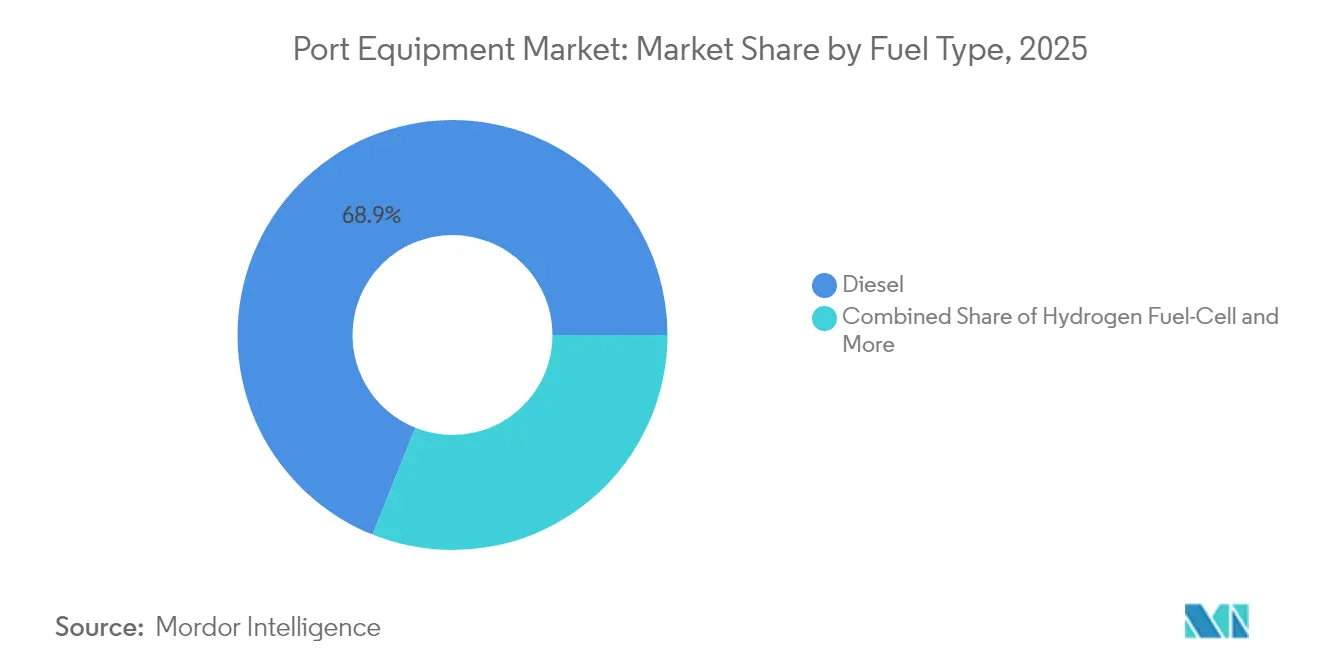

- Nach Kraftstofftyp entfielen im Jahr 2025 68,94 % des Marktanteils für Hafenausrüstungen auf Dieseleinheiten, während Elektro- und Hybridmodelle im Prognosezeitraum (2026–2031) voraussichtlich eine CAGR von 8,95 % verzeichnen werden.

- Nach Betriebsmodus entfiel im Jahr 2025 ein Anteil von 90,92 % der Marktgröße für Hafenausrüstungen auf konventionelle (manuelle/halb-automatische) Betriebsarten, während vollständig autonome Modelle im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 16,05 % wachsen werden.

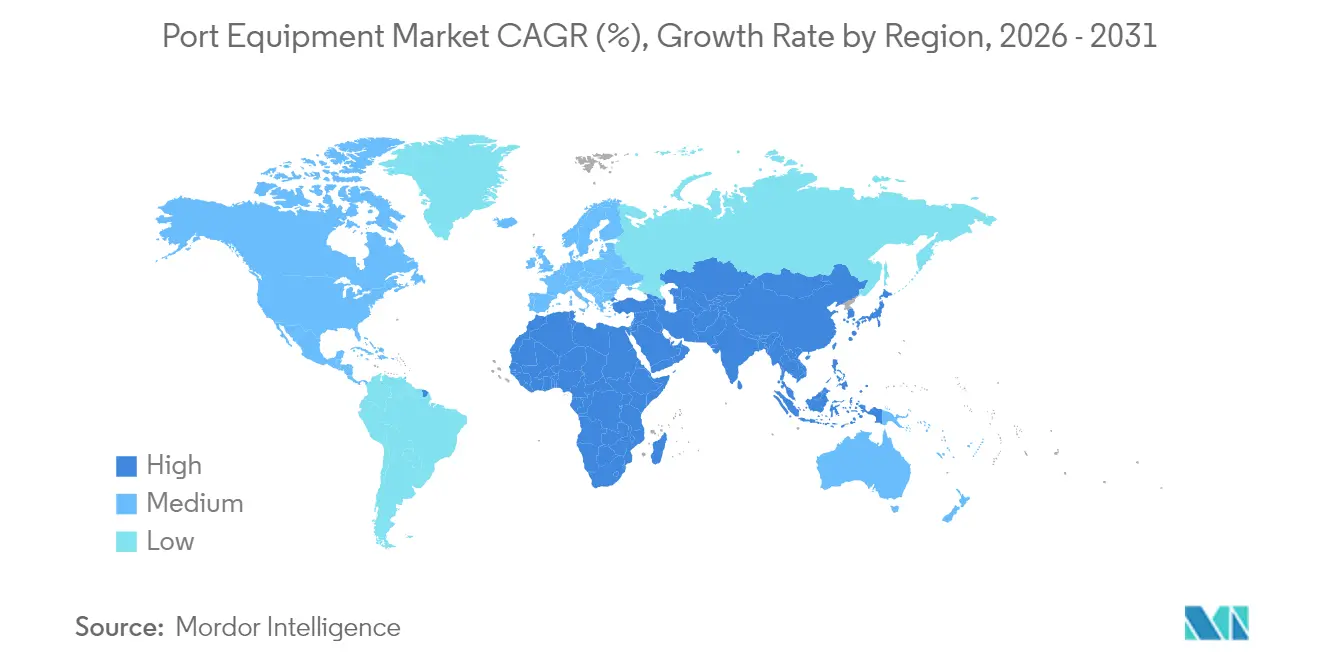

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 45,88 % am Markt für Hafenausrüstungen; für die Region wird im Prognosezeitraum (2026–2031) eine CAGR von 6,18 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hafenausrüstungen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Containerschiffgrößen | +1.2% | Globale Drehkreuze | Mittelfristig (2–4 Jahre) |

| Strengere hafenseitige Dekarbonisierungsvorschriften | +0.9% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Schnelle Terminalautomatisierung | +0.8% | Kernregion asiatisch-pazifischer Raum; Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zollbedrohung für chinesische Krane | +0.6% | Nordamerika; sekundär in der EU | Kurzfristig (≤ 2 Jahre) |

| Einhaltung der OT-Kyber-Sicherheitsvorschriften | +0.4% | Global; angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Autonome, ferngesteuerte Fahrzeuge | +0.3% | Frühadoptoren im asiatisch-pazifischen Raum und in der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Containerschiffgrößen treibt Nachfrage nach Mega-Schiff-zu-Ufer-Kranen und automatisierten Stapelkranen

Ultragroße Containerschiffe messen heute 400 m und fassen bis zu 23.000 TEU, wodurch Terminals gezwungen sind, Kaikrane mit einer Ausladung von mehr als 74 m anzuschaffen, um 24 Reihen abzudecken. Jeder Anlauf kann 3.800 Fahrzeuge und 50 Güterzüge erfordern, was Tor-, Hof- und Schienengüterkapazitäten – wie in Hamburg beobachtet – stark belastet. Der Hafen von Savannah hat kürzlich die größten Schiff-zu-Ufer-Krane der Ostküste erhalten, um Schiffe mit 16.000 TEU abzufertigen, was eine zusätzliche Jahreskapazität von rund 1,5 Millionen TEU schafft. Dennoch ist die Kranproduktivität in zwei Jahrzehnten nur um 90 % gestiegen, gegenüber einem Anstieg der Buchtgröße um 202 %, was operative Engpässe vergrößert und die Nachfrage nach Automatisierung und Doppel-Hub-Spreizern ankurbelt.

Strengere hafenseitige Dekarbonisierungsvorschriften beschleunigen den Ausbau elektrischer und hybrider Fahrzeugflotten

Kalifornien schreibt vor, dass 90 % der emissionsfreien Güterumschlagsausrüstungen bis 2036 eingesetzt werden müssen, eine Regel, die rund 33.500 Nahverkehrs-LKW und Tausende von Terminalanlagen betrifft [2]„Betriebliche Lokomotive & Vorschrift für Güterumschlagsausrüstungen”, California Air Resources Board, arb.ca.gov. Terminals reagieren bereits: APM Suape hat USD 47 Millionen für 28 vollelektrische Einheiten bereitgestellt, um bis 2026 Südamerikas erster vollständig elektrifizierter Standort zu werden. Ein elektrischer Schiff-zu-Ufer-Kran kann USD 3,3 Millionen an Dieselkosten einsparen und jährlich 776 t CO₂ einsparen, was die Geschäftsbegründung stärkt. Die Zero Emission Port Alliance erwartet, dass bis 2035 94 % der Mitgliederkäufe auf Batterie-Elektrisch entfallen werden, was Standards für Zugmaschinen und Portalhubwagen untermauert.

Schnelle Terminalautomatisierung zur Kompensation von Arbeitskräftemangel und Steigerung des Durchsatzes

China betreibt bereits 52 automatisierte Container- und Schüttgutterminals, wobei Qingdao einen Durchsatzzuwachs von 15 % und Yantai einen Effizienzgewinn von 20 % verzeichnet. In Rotterdam erzielte die Anlage Maasvlakte II einen Produktivitätssprung von 40 %, indem ferngesteuerte Schiff-zu-Ufer-Krane mit Batterie-AGV kombiniert wurden. Trotz der Vorteile sind nur 4 % aller Containerterminals vollständig automatisiert, hauptsächlich weil Projekte USD 500 Millionen bis USD 1 Milliarde kosten können, obwohl schrittweise Einführungen die Beeinträchtigungen abmildern.

Zollbedrohung für chinesische Krane verändert regionale Beschaffungsstrategien

Washington hat neue Zölle eingeführt und ein USD 20 Milliarden schweres Anreizpaket zur heimischen Kranproduktion angeboten, das auf Chinas ZPMC abzielt, das einen erheblichen Anteil in Indien und einen substanziellen Fußabdruck in US-Anlagen hält. Konecranes und PACECO bilden US-Partnernetzwerke, um Build America, Buy America-konforme Maschinen herzustellen – eine Verschiebung, die europäischen Wettbewerbern die Tür öffnet.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionskosten in Millionenhöhe und lange Amortisationszyklen | -1.1% | Global; besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffpreise | -0.7% | Fertigungsintensive Regionen | Mittelfristig (2–4 Jahre) |

| Boom im Ausrüstungsleasing | -0.5% | Nordamerika und EU; globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollen | -0.4% | Eingeschränkte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionskosten in Millionenhöhe und lange Amortisationszyklen

Die Automatisierung eines Terminals kann USD 500 Millionen bis USD 1 Milliarde erfordern, wobei das Gewinnschwellenvolumen bei einem Neun-Liegeplatz-Design 544.000 TEU übersteigt. Mehr als 50 % der Ausrüstungen werden inzwischen extern finanziert, und das Leasing nimmt zu, da Betreiber hohe Vorabinvestitionen vermeiden wollen [3]„US-Ausrüstungsfinanzierungs-Ausblick 2024”, Equipment Leasing & Finance Association, elfaonline.org. Verlängerte Amortisationshorizonte dämpfen die Kaufbereitschaft und verleihen Ausrüstung-als-Dienstleistung-Verträgen, die Wartung bündeln, jedoch den Verkauf neuer Einheiten potenziell reduzieren, Auftrieb.

Volatilität der Rohstoffpreise

Stahl erreichte im März 2022 USD 950 t, bevor er bis Juli 2024 auf USD 579,5 t fiel, was die Hersteller zwang, Zuschläge zu jonglieren und Lagerbestände abzusichern. Hyster-Yale erwartet trotz solider Margen weiterhin erhöhte Fracht- und Materialkosten. Elektrische Antriebsstränge erhöhen das Seltene-Erden-Risiko für Batterien und Motoren, was das Kostenmanagement zu einem zentralen Element wettbewerbsfähiger Angebote macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Krane dominieren inmitten des Automatisierungsschubs

Die Marktgröße für Hafenausrüstungen im Bereich Krane entfiel im Jahr 2025 auf einen Anteil von 55,76 % und liegt auf Kurs für eine CAGR von 6,97 % bis 2031. Schiff-zu-Ufer-Modelle führen die Kauflisten an, da Betreiber die Ausladung auf über 74 m nachrüsten, um 24-reihige Schiffe zu bedienen. Projekte wie die fünf neuen Schwerlastekaikrane für ultragroße Containerschiffe am Hafen Tanjung Pelepas veranschaulichen den Drang zur zukunftssicheren Gestaltung von Kaianlagen. Automatisierte Stapelkrane gewinnen an Dynamik; die Sieben-Block-Erweiterung von Hutchison BEST steigerte die Hofkapazität um 25 % und reduzierte gleichzeitig die Fahrzeugumsetzungen. Gummibereifte und schienengeführte Portalkrane werden rasch elektrifiziert, wobei PSA Halifax acht Batterie-Gummibereifter-Portalkrane von Konecranes unter Vertrag genommen hat, um Nordamerikas ersten vollständig elektrischen Hof zu schaffen. Fahrzeuge bleiben die am schnellsten wachsende Unterklasse, da AGV und Terminalzugmaschinen Autonomie, Bildsensoren und saubere Antriebsstränge integrieren. Toyotas Plan, in Nagoya erprobte AGV ins Ausland zu liefern, unterstreicht das Exportpotenzial der in Asien entwickelten Technologie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Anwendung: Containerumschlag führt, Lagerlogistik beschleunigt sich

Der Containerumschlag absorbierte im Jahr 2025 54,22 % des Marktanteils für Hafenausrüstungen nach Umsatz, begünstigt durch eine Rekordvolumenexpansion und Megaschiff-Kaskaden. Neubauten von Schiff-zu-Ufer-Kranen, Hofautomaten und Doppel-Hub-Spreizern dominieren die Investitionsplanungen, da Häfen nach Produktivitätssteigerungen an Liegeplätzen und kürzeren Schiffsliegezeiten streben. Die Lager- und Umschlagslogistik wird jedoch voraussichtlich mit einer CAGR von 8,03 % wachsen, da das durch den E-Commerce getriebene Cross-Docking die Nachfrage nach automatisierten mobilen Robotern und intelligenten Fördersystemen ankurbelt. Die Schüttgutabfertigung behält in mineralreichen Regionen eine stetige Dynamik bei, unterstützt durch leistungsfähigere Greifer und kontinuierliche Schiffsentlader. Die Schiffsabfertigung – Festmachen, Ro-Ro- und Passagierterminals – erhält gezielte Investitionen, wo Kreuzfahrt- und Fahrzeughandel wieder Fahrt aufnehmen. Hafeninfrastrukturbauprojekte erzeugen episodische Nachfragespitzen bei schweren Rammen, Baggern und Hebelösungen, wenn Regierungen wirtschaftliche Konjunkturpakete auflegen.

Nach Kraftstofftyp: Elektrischer Übergang beschleunigt sich trotz Dieseldominanz

Diesel bleibt mit einem Marktanteil von 68,94 % für Hafenausrüstungen im Jahr 2025 das Arbeitstier, geschätzt für Reichweite und Betankungsgeschwindigkeit in abgelegenen Liegeplätzen. Regulatorischer Gegenwind und TCO-Wirtschaftlichkeit treiben Elektro- und Hybridausrüstungen mit einer CAGR von 8,95 % bis 2031 voran, was sie zum dynamischsten Segment im Markt für Hafenausrüstungen macht. Das USD 100 Millionen schwere Elektro-Gabelstapler-Werk von Toyota Material Handling veranschaulicht die veränderten Fertigungsstandorte angesichts steigender Batterienachfrage. Wasserstoffbrennstoffzellen-Prototypen bewegen sich vom Pilot- in den begrenzten Flottenstatus. MITSUI E&S und PACECO haben den ersten Wasserstoff-Gummibereiften-Portalkran im Hafen von Los Angeles eingesetzt, der die Dieselleistung ohne Netzanschluss erreicht. Unterdessen kombiniert Taylor Machine Works Cummins-gebaute Motoren, um kommerzielle Skalierung zu erreichen. Die Vielfalt der Antriebsstränge wird zu einem zentralen Ausstattungsmerkmal, da Betreiber Optionen fordern, um sich entwickelnde Emissionsobergrenzen und Betriebszeitzielvorgaben zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Betriebsmodus: Konventionelle Betriebsarten dominieren, autonome Systeme zeigen explosives Wachstum

Manuelle und halb-automatisierte Betriebsarten entfielen im Jahr 2025 auf 90,92 % des Marktes für Hafenausrüstungen, was die anhaltende Abhängigkeit von menschlicher Aufsicht bei komplexen Hebevorgängen, Ausnahmebehandlungen und der Liegeplatzsicherheit unterstreicht. Konventionelle Flotten profitieren von niedrigeren Vorabkosten, etablierten Wartungsregelungen und der Vertrautheit der Belegschaft, was sie zur Standardwahl für viele Häfen in Schwellenmärkten macht. Ferngesteuerte Varianten fügen schrittweise Effizienz hinzu, ohne den disruptiven Investitionsaufwand der vollständigen Automatisierung, was es Betreibern ermöglicht, Upgrades rund um Liegeplatzerweiterungen zu phasen. Allerdings decken Arbeitskräftemangel, Sicherheitsanforderungen und steigende Schiffsabfertigungen Produktivitätsobergrenzen auf, die manuelle Systeme nur schwer überwinden können. Vollständig autonome Betriebsarten werden voraussichtlich mit einer CAGR von 16,05 % bis 2031 wachsen, angetrieben durch erfolgreiche Einsätze wie in Qingdao und Yantai, wo Durchsatz und Effizienz um 15 % bzw. 20 % stiegen. APM Terminals' Maasvlakte II demonstrierte einen Produktivitätssprung von 40 % durch die Kombination unbemannter Schiff-zu-Ufer-Krane mit Batterie-AGV, was die Rendite hochgradig automatisierter Investitionen validiert. Die Kosten bleiben ein Hindernis – Projekte können zwischen USD 500 Millionen und USD 1 Milliarde pro Terminal liegen, aber schrittweise Einführungen und leistungsbasierte Finanzierung verringern die Lücke. Der Plan von Toyota Industries, in Nagoya Port erprobte AGV zu exportieren, wo Einheiten eine Positioniergenauigkeit von 20 mm erreichen, signalisiert eine reifende Lieferantenbasis, die die Skalierungsübernahme beschleunigen dürfte. Da die Technologiepreise fallen und Regulierungsbehörden Sicherheits- und Emissionsziele verschärfen, werden autonome Systeme die zukünftigen Auftragsbücher grundlegend verändern.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 45,88 % des Marktes für Hafenausrüstungen und wird voraussichtlich bis 2031 mit einer CAGR von 6,18 % wachsen. China verankert die Region mit 52 automatisierten Terminals, die jährlich 16,04 Milliarden t Fracht verarbeiten, und stärkt damit den Wachstumsmotor des Marktes für Hafenausrüstungen. Singapurs PSA Tuas Port verkörpert den regionalen Ehrgeiz, da er durch KI-gestützte Automatisierung eine jährliche Kapazität von 65 Millionen TEU anstrebt. Indiens Einschränkungen beim Kauf chinesischer Krane eröffnen Chancen für inländische und nicht-chinesische Anbieter, Marktanteile zu gewinnen.

Nordamerika verzeichnete Nachfrageschübe, nachdem Washington Zölle auf chinesische Krane und ein USD 20 Milliarden schweres Anreizprogramm für die heimische Fertigung angekündigt hatte. Die Kyber-Sicherheitsrichtlinien der US-Küstenwache drängen Häfen dazu, rund 200 chinesisch gefertigte Einheiten nachzurüsten oder zu ersetzen, wodurch ein paralleler Dienstleistungsmarkt entsteht. Kanada priorisiert die Elektrifizierung, wobei PSA Halifax im Rahmen einer landesweiten Null-Emissions-Strategie acht Batterie-Gummibereifter-Portalkrane bestellt hat. Gemeinsam verändern diese Faktoren die Beschaffungsmodelle und beschleunigen technologische Upgrades auf dem gesamten Kontinent. Europa hielt im Jahr 2024 einen erheblichen Umsatzanteil am Markt für Hafenausrüstungen und treibt weiterhin Nachhaltigkeits- und digitale Integrationsagenden voran. EUROGATE hat ein 5G-Campusnetz in Hamburg, Bremerhaven und Wilhelmshaven ausgerollt, um Fernbetrieb und Echtzeit-Diagnosen zu unterstützen. Der Nahe Osten und Afrika entwickeln sich zu Hochewachstumszonen, da Regierungen staatliche Infrastrukturfonds einsetzen, um Knotenpunkte zu modernisieren. DP World hat USD 3 Milliarden für afrikanische Terminalprojekte zugesagt, während der NEOM-Hafen in Saudi-Arabien automatisierte Krane im Vorfeld eines Starts im Jahr 2026 installiert. Ägypten hat zudem USD 700 Millionen von Hutchison Ports für neue Anlagen in Sokhna und Alexandria angezogen, was den wachsenden Ausrüstungsbedarf der Region unterstreicht.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Kalmar, Konecranes und ZPMC verankern das Führungsfeld, aber aufstrebende Akteure wie Sany und Liebherr gewinnen durch die Bündelung von Automatisierungspaketen mit lokalisierten Serviceangeboten an Marktanteilen. Die Entscheidung von Cargotec im Jahr 2024, Kalmar auszugliedern, schärfte den Produktfokus auf Container- und Schwergutsumschlag, während Konecranes ein US-Lieferantennetzwerk aufbaute, um Build America-konforme Krane zu liefern und sein elektrifiziertes Hofproduktportfolio zu erweitern.

Die Differenzierung verlagert sich von der reinen Hebekapazität hin zu integrierter Software, Kyberresilienz und Energieflexibilität. ZPMC behält einen Skalierungsvorteil, doch Sicherheitsprüfungen in den Vereinigten Staaten und Teilen Europas eröffnen Chancen für Wettbewerber. Liebherrs USD 2,8 Milliarden schweres Abkommen über emissionsfreie Bergbauausrüstungen mit Fortescue deutet auf branchenübergreifende Übertragungseffekte hin und lässt Wasserstoff- und Batteriemodule erahnen, die in Hafenausrüstungen einfließen.

Ausrüstung-als-Dienstleistung-Angebote wachsen. Kalmar und Hyster-Yale bündeln Verfügbarkeitsgarantien und Ferndiagnosen nun in Abonnementform, was Kunden-Investitionsausgaben in Betriebsausgaben umwandelt und datenreiche Beziehungen festigt. Autonome Nischenlieferanten gehen Partnerschaften mit etablierten Erstausrüstern ein, um Wahrnehmungsstacks zu integrieren, was das geistige Eigentum und die Erlöspools weiter fragmentiert.

Marktführer für Hafenausrüstungen

Liebherr Group

Kalmar (Cargotec)

Konecranes Oyj

Sany Heavy Industry Co., Ltd.

ZPMC (Shanghai)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Kalmar unterzeichnete mit der Maputo Port Development Company einen Vertrag zur Lieferung von fünf T2i-Terminalzugmaschinen, vier schweren Gabelstaplern und einem mittleren Gabelstapler.

- Dezember 2024: Adani Gangavaram Port führte zwei elektrische Greiferschiffskrane ein, um Ladungszyklen zu beschleunigen.

- September 2024: Hutchison BEST setzte den ersten elektrischen Reach-Stapler Südeuropas in Barcelona ein.

- Juli 2024: Konecranes nahm an einer Initiative des Weißen Hauses teil, um alternative US-Hersteller für große Schiff-zu-Ufer-Krane zu fördern.

Umfang des globalen Berichts über den Markt für Hafenausrüstungen

Der Markt für Hafenausrüstungen umfasst die neuesten Trends und technologischen Entwicklungen im Markt für Hafenausrüstungen, die Nachfrage nach Ausrüstungstyp (Krane, Fahrzeuge, Reach-Stapler, Gabelstapler und weitere), Anwendung (Containerumschlag, Schiffsabfertigung), Kraftstofftyp (Diesel, Elektrisch, Hybrid) und Geografie.

| Krane | Schiff-zu-Ufer (STS) |

| Gummibereifter Portalkran (RTG) | |

| Schienengebundener Portalkran (RMG) | |

| Automatisierte Stapelkrane (ASC) | |

| Mobile Hafenkrane | |

| Fahrzeuge | Terminalzugmaschinen |

| Abschleppzugmaschinen | |

| Automatisch geführte Fahrzeuge (AGV) | |

| Reach-Stapler | |

| Gabelstapler | |

| Sonstige |

| Containerumschlag |

| Schüttgutabfertigung |

| Schiffsabfertigung (Festmachen, Ro-Ro) |

| Hafeninfrastrukturbau |

| Lager- und Umschlagslogistik |

| Diesel |

| Elektrisch und Hybrid |

| Wasserstoffbrennstoffzelle |

| Konventionell (Manuell/Halb-Automatisch) |

| Vollständig Autonom |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Ausrüstungstyp | Krane | Schiff-zu-Ufer (STS) |

| Gummibereifter Portalkran (RTG) | ||

| Schienengebundener Portalkran (RMG) | ||

| Automatisierte Stapelkrane (ASC) | ||

| Mobile Hafenkrane | ||

| Fahrzeuge | Terminalzugmaschinen | |

| Abschleppzugmaschinen | ||

| Automatisch geführte Fahrzeuge (AGV) | ||

| Reach-Stapler | ||

| Gabelstapler | ||

| Sonstige | ||

| Nach Anwendung | Containerumschlag | |

| Schüttgutabfertigung | ||

| Schiffsabfertigung (Festmachen, Ro-Ro) | ||

| Hafeninfrastrukturbau | ||

| Lager- und Umschlagslogistik | ||

| Nach Kraftstofftyp | Diesel | |

| Elektrisch und Hybrid | ||

| Wasserstoffbrennstoffzelle | ||

| Nach Betriebsmodus | Konventionell (Manuell/Halb-Automatisch) | |

| Vollständig Autonom | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Hafenausrüstungen?

Der Markt für Hafenausrüstungen wird im Jahr 2026 auf USD 21,66 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 28,16 Milliarden erreichen.

Welcher Ausrüstungstyp hält den größten Umsatzanteil?

Krane dominieren mit 55,76 % des globalen Umsatzes im Jahr 2025 und sollen bis 2031 mit einer CAGR von 6,97 % wachsen.

Wie schnell wächst die elektrische Hafenausrüstung?

Elektro- und Hybridmodelle stellen das am schnellsten wachsende Kraftstoffsegment dar und werden voraussichtlich eine CAGR von 8,95 % zwischen 2026 und 2031 verzeichnen.

Warum ist der asiatisch-pazifische Raum der größte regionale Markt?

Die Region profitiert von Chinas 52 automatisierten Terminals, anhaltenden Infrastrukturausgaben und einer CAGR-Prognose von 6,18 %.

Seite zuletzt aktualisiert am: