Marktgröße und Marktanteil für Schrumpffolienverpackungsmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

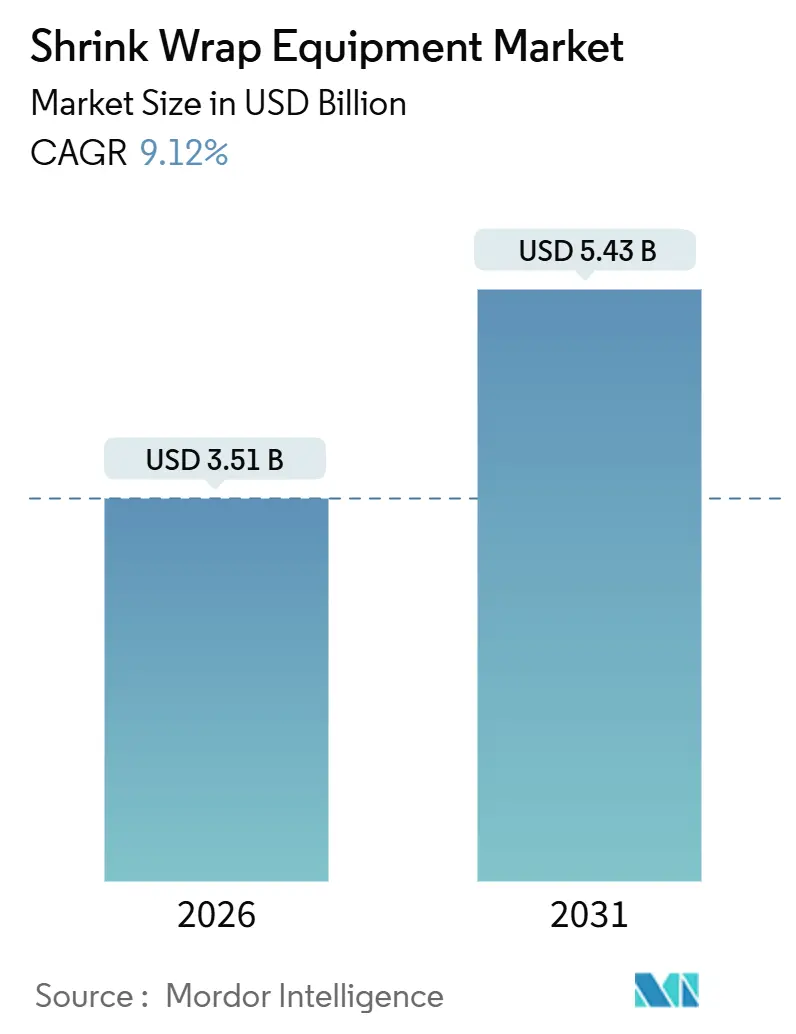

| Marktgröße (2026) | 3.51 Milliarden US-Dollar |

| Marktgröße (2031) | 5.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schrumpffolienverpackungsmaschinen von Mordor Intelligence

Die Marktgröße für Schrumpffolienverpackungsmaschinen erreichte im Jahr 2026 einen Wert von 3,51 Milliarden USD und wird bis 2031 voraussichtlich 5,43 Milliarden USD erreichen, was einem CAGR von 9,12% über den Prognosezeitraum entspricht. Steigende Paketvolumina aus dem globalen E-Commerce, anhaltende Investitionen in die Automatisierung zur Kompensation von Arbeitskräftemangel sowie verschärfte Anforderungen an die Wiederverwertbarkeit bilden gemeinsam die Grundlage für diese Expansion. Hersteller priorisieren integrierte Maschinen, die die gesamte Arbeitszeit pro Verpackungseinheit reduzieren, den Folieneinsatz optimieren und Mono-Material-Substrate verarbeiten können, die durch Kreislaufwirtschaftsvorschriften erforderlich werden. Gerätehersteller, die servoangetriebene Präzision, Software für vorausschauende Wartung und schnelle Umrüstvorgänge anbieten können, erzielen Premiumpreise und erweitern gleichzeitig ihre installierte Basis in schnell wachsenden Fulfillment-Centern.

Wesentliche Erkenntnisse des Berichts

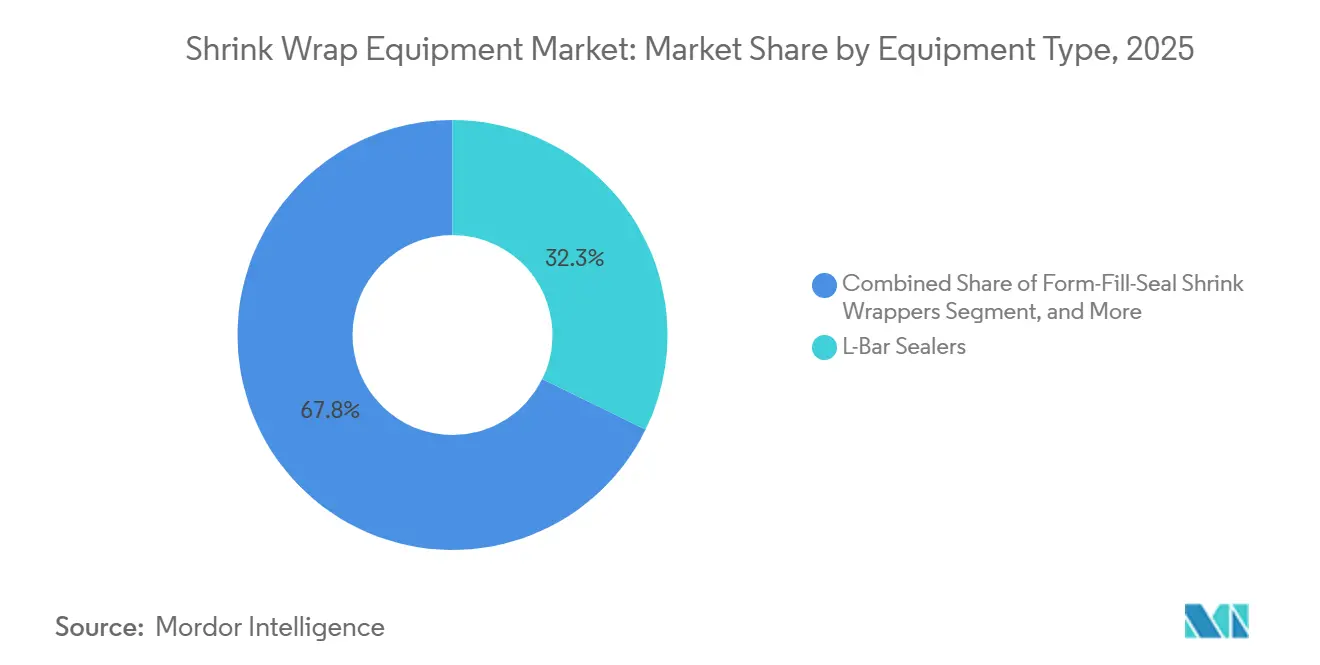

- Nach Gerätetyp erzielten L-Balken-Siegler im Jahr 2025 einen Marktanteil von 32,25% am Markt für Schrumpffolienverpackungsmaschinen.

- Nach Automatisierungsgrad wird die Marktgröße für Schrumpffolienverpackungsmaschinen im Segment vollautomatischer Systeme von 2026 bis 2031 voraussichtlich mit einer CAGR von 10,57% wachsen.

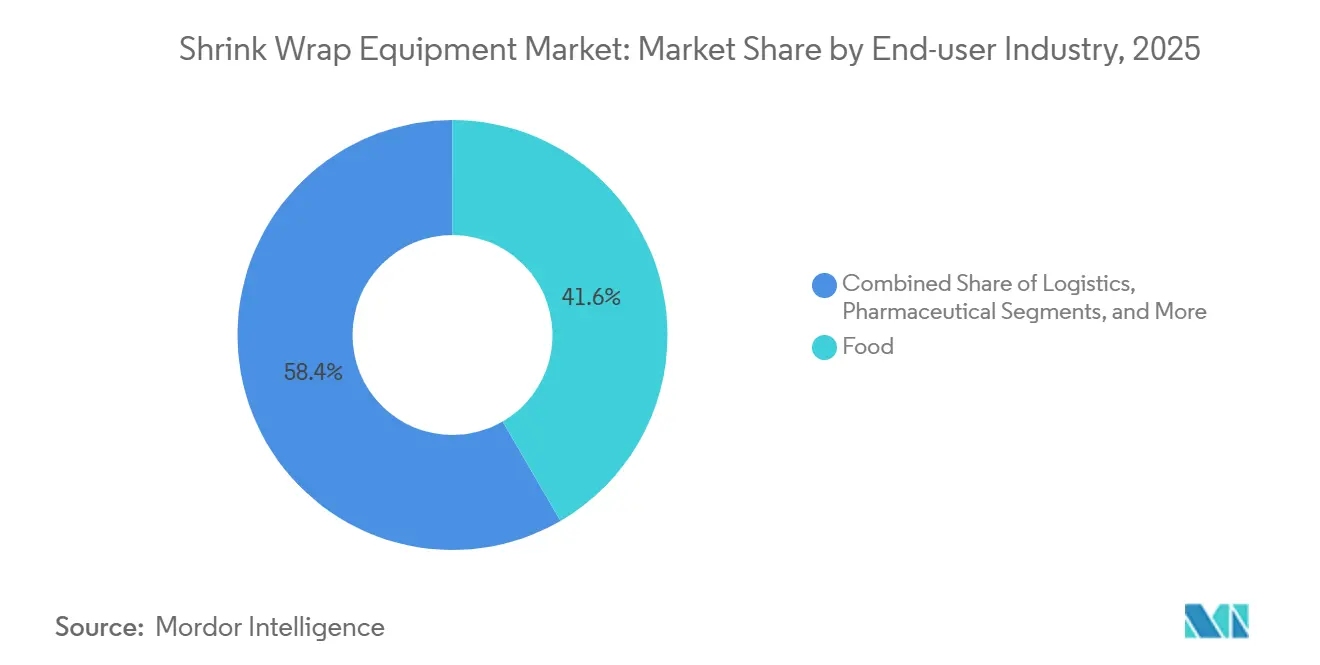

- Nach Endverbraucherbranche entfielen auf Lebensmittelanwendungen im Jahr 2025 41,62% des Marktanteils für Schrumpffolienverpackungsmaschinen.

- Nach Geografie wird die Marktgröße für Schrumpffolienverpackungsmaschinen im asiatisch-pazifischen Raum zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,59% wachsen.

Globale Markttrends und Erkenntnisse für Schrumpffolienverpackungsmaschinen

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Paketvolumina | +2.8% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum von lebensmitteltauglichen Polyolefin-Schrumpffolien | +1.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Automatisierungsbedarf zur Senkung der Arbeitskosten | +2.1% | Kernbereich asiatisch-pazifischer Raum, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Umstieg von Markeninhabern auf 360-Grad-Schrumpfetiketten | +1.4% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung von vorausschauender Wartung nach Industrie 4.0 | +1.6% | Europa und Nordamerika sowie selektiv asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftsvorschriften zugunsten recycelbarer Folien | +2.2% | Europa primär, Nordamerika sekundär, asiatisch-pazifischer Raum aufkommend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Paketvolumina

Der beschleunigte Online-Einzelhandel treibt Fulfillment-Center dazu an, manuelle Verpackungsprozesse durch hochdurchsatzfähige Automatisierung zu ersetzen, die in einem einzigen Durchgang versiegeln, schrumpfen und etikettieren kann. Betriebe, die automatisierte Schrumpfsysteme einsetzen, berichten von einer Reduzierung des Folieneinsatzes um fast ein Drittel und messbaren Verbesserungen bei der Ladungsstabilität, was die Kapitalrückgewinnung innerhalb von zwei Hochsaisonperioden ermöglicht. Logistikbetreiber machen mittlerweile mehr als ein Fünftel der Nachfrage nach neuen Maschinen aus – ein Anteil, der voraussichtlich zunehmen wird, da sich Paketnetzwerke weiter verdichten. Form-Fill-Seal-Plattformen, die Einbeuteln, Versiegeln und Schrumpferwärmung integrieren, entsprechen dieser Konsolidierungslogik und werden daher in den meisten Greenfield-E-Commerce-Hubs spezifiziert. Das Ergebnis ist ein kaskadierender Upgrading-Zyklus bei vorgelagerten Folien- und Tunnelsystemen, die die höheren Liniengeschwindigkeiten der neuen Verpackungsmaschinen abbilden müssen.

Wachstum von lebensmitteltauglichen Polyolefin-Schrumpffolien

Lebensmittelkontaktvorschriften in den Vereinigten Staaten und der Europäischen Union legen strenge Migrationsgrenzen für Verpackungspolymere fest und beschleunigen den Übergang zu Mono-Material-Polyolefin-Schrumpffolien. Konforme Folien erfordern beim Schrumpfen engere Temperaturfenster, was die Nachfrage nach Geräten mit Mehrzonentemperaturregelung und Echtzeit-Siegelstärkeüberwachung ankurbelt. Europäische Verbote von Per- und Polyfluoralkylsubstanzen (PFAS) in Lebensmittelverpackungen zwingen Markeninhaber zusätzlich dazu, Folien neu zu formulieren, was ein Nachrüstungsgeschäft für Maschinen schafft, die die neuen Chemikalien ohne übermäßigen Energieverbrauch verarbeiten können. Anbieter, die Zertifizierungsunterstützung und dokumentierte Materialversuche anbieten, erzielen Margen von 15–20% über allgemeinen Alternativen und stärken so ein Premiumsegment innerhalb des breiteren Marktes für Schrumpffolienverpackungsmaschinen.

Automatisierungsbedarf zur Senkung der Arbeitskosten

Steigende Löhne und anhaltende Arbeitskräftevakanzen veranlassen Hersteller, die Verpackung am Ende der Linie zu automatisieren. Eine einzelne vollautomatische Verpackungsmaschine kann bis zu drei manuelle Arbeitsplätze pro Schicht ersetzen, was bei nordamerikanischen Lohnsätzen zu monatlichen Arbeitskosteneinsparungen von mehr als 9.000 USD führt.[1]Polypack, "Automatisierung der Folienentfernung mit dem Polypack Unwrapper," polypack.com Servomotoren und Linearantriebe verbessern die Positionsgenauigkeit, reduzieren die Zykluszeit um bis zu ein Viertel und verbessern die Wiederholbarkeit der Versiegelung. Etwa 40% der neuen Installationen beinhalten mittlerweile IoT-Sensoren, die cloudbasierte Analysen und Wartungs-Dashboards speisen, ungeplante Ausfälle reduzieren und die Lebensdauer von Verbrauchsmaterialien verlängern. Der Kapitalaufschlag für diese intelligenten Systeme wird zunehmend durch die durch vorausschauende Wartung ermöglichte Betriebszeit ausgeglichen, was den Fall für eine rasche Technologieadoption in entwickelten und aufstrebenden Märkten gleichermaßen stärkt.

Umstieg von Markeninhabern auf 360-Grad-Schrumpfetiketten

Verbraucherproduktvermarkter schätzen den Plakatwand-Effekt und die manipulationssicheren Eigenschaften von Ganzkorper-Schrumpfetiketten – ein Format, das eine hochpräzise Applikation und gleichmäßige Wärmeverteilung erfordert. Pharmazeutische und Körperpflegemarken verwenden diese Etiketten, um unregelmäßige Behälter und dichte Regulierungstexte unterzubringen, und bevorzugen Maschinen mit spannungsgesteuerten Abwicklern und segmentierten Heiztunneln. Etikettenapplikatoren erzielen für Maschinenbauer deutlich höhere Margen aufgrund ihrer spezialisierten Konstruktion und des geringeren globalen Volumens, doch wächst die Stückzahlnachfrage stetig, da Nachhaltigkeitsinitiativen die Einführung von leichten Hartbehältern vorantreiben, die dennoch Gestaltungsfläche für Markenkommunikation benötigen. Vorausschauende Anbieter entwickeln Maschinen, die Etiketten aus PET-G und Polypropylen mit Recyclatanteil verarbeiten können, ohne die Etikettenintegrität zu beeinträchtigen, und positionieren sich so für die nächste Nachhaltigkeitswelle.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Komplexität der Nachrüstung | -1.8% | Global, insbesondere kleine und mittelgroße Unternehmen in aufstrebenden Märkten betreffend | Kurzfristig (≤ 2 Jahre) |

| Volatile Polymerharzspreise | -1.4% | Global, mit erheblichen Auswirkungen auf harzimportierende Regionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck auf den Wärmeenergieverbrauch | -0.9% | Europa primär, Nordamerika aufkommend | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Stretchhauben- und Papierverpackungen | -1.1% | Europa und Nordamerika, mit selektiver Übernahme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Komplexität der Nachrüstung

Eine moderne, vollautomatische Schrumpffolienverpackungsmaschine mit Industrie-4.0-Bereitschaft kann 150.000–500.000 USD kosten – ein Betrag, der sich weiter erhöht, wenn Förderbänder, Elektroschaltschränke und Anlagenumkonfigurierungen einkalkuliert werden. Kleine und mittelständische Unternehmen schieben solche Investitionen häufig auf oder entscheiden sich für generalüberholte Einheiten, die zu einem um ein Drittel niedrigeren Preis angeboten werden, jedoch häufig über keine energieeffizienten Antriebe und keine vorausschauende Diagnose verfügen. Die Amortisationszeit ist in Regionen mit Lohnkostenvorteilen am längsten und übersteigt die typischen Drei-Jahres-Hürden der Kapitalrechtfertigung. Nachrüstprojekte erhöhen die Komplexität, da veraltete Linien häufig Erweiterungen der Bodenfläche oder Upgrades der Stromversorgung erfordern, die die Gesamtprojektkosten verdoppeln. Diese finanzielle Hürde behindert die Durchdringung fortschrittlicher Technologien im unteren Marktsegment und dämpft den Gesamtwachstumsschwung.

Volatile Polymerharzspreise

Die Spotpreise für Polyethylen und Polypropylen verzeichneten im Jahr 2025 quartalsmäßige Schwankungen von mehr als 20%, was die Kostenstrukturen der Verpackungsunternehmen mit Unsicherheit belastet. Folienverträge werden typischerweise auf monatlicher oder vierteljährlicher Basis ausgehandelt, sodass Markeninhaber, die mit starken Preiserhöhungen konfrontiert sind, diskretionäres Kapital einfrieren – einschließlich Maschinenupgrades – bis sich die Rohstoffmärkte stabilisieren. Hohe Harzkosten können auch kurzfristige Umstellungen auf Stretchhauben- oder Papierlösungen auslösen, was zu einem reduzierten Folieneinsatz und einer Unterauslastung von Schrumpftunneln führt. Maschinenlieferanten erleben daher in harzknappen Zyklen Auftragsverschiebungen und müssen flexible Fertigungspläne aufrechterhalten, um die Nachfragevolatilität abzufedern. Obwohl die langfristigen Fundamentaldaten solide bleiben, schaffen diese kurzfristigen Schocks anhaltende Prognoseherausforderungen für Maschinenbauer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Lösungen treiben das Form-Fill-Seal-Wachstum voran

Form-Fill-Seal-Schrumpffolienverpackungsmaschinen verzeichneten die schnellste CAGR-Prognose von 11,57%, da Nutzer ein einzelnes Chassis bevorzugen, das einbeutelt, versiegelt und schrumpft, ohne manuelle Folieneinfädelung. Diese Konfiguration minimiert den Platzbedarf und reduziert Linienstillstände – ein Vorteil, der insbesondere in E-Commerce-Hubs von Bedeutung ist, die täglich Tausende von Lagerbestandseinheiten abwickeln. L-Balken-Siegler behielten dennoch im Jahr 2025 einen Marktanteil von 32,25% am Markt für Schrumpffolienverpackungsmaschinen aufgrund ihrer Vielseitigkeit und niedrigeren Anfangsinvestition. Ärmel- und Bündelwickler dominieren bei Getränke-Multipacks, während Schrumpftunnel proportional zu den Installationen von Versiegelungsgeräten zusätzliche Umsätze generieren. Die Marktgröße für Schrumpffolienverpackungsmaschinen im Bereich Oben-Versiegelungsmaschinen, wie dem Christ Packing Systems FilmTeq 250, wird voraussichtlich stetig in Lebensmittel- und Körperpflegebetrieben wachsen, die kompakte Stellflächen und geringe Wärmeemissionsprofile schätzen.[2]Pharmaceutical Technology, "Christ Packing Systems erhält Patent für innovative Versiegelungstechnologie im FilmTeq 250," pharmaceutical-technology.com

Die steigende Nachfrage nach Energieeffizienz treibt eine Verschiebung hin zu servogesteuerten Seitensieglern und Haubenmaschinen an, die Gebläsegeschwindigkeit und Heizleistung modulieren und den Kilowattstundenverbrauch ohne Beeinträchtigung des Durchsatzes reduzieren. Premium-Schrumpfetikettenapplikatoren bedienen pharmazeutische Linien, die eine validierte Spannungssteuerung erfordern, und erhalten aufgrund ihrer spezialisierten Natur eine Margenreserve. Neue Designs integrieren maschinelle Bildverifikation, die falsch etikettierte Behälter in Echtzeit aussondert, die Genauigkeit der nachgelagerten Etikettierung schützt und Nacharbeiten reduziert. Anbieter, die diese Fähigkeiten bündeln, gewinnen Mehrlinienverträge mit globalen Konsumgüterunternehmen, die eine Plattformarchitektur werksübergreifend standardisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Arbeitskostenökonomie festigt die Führungsposition vollautomatischer Systeme

Vollautomatische Plattformen deckten 58,04% der Nachfrage im Jahr 2025 ab und werden voraussichtlich die Dominanz mit einer CAGR von 10,57% beibehalten, getragen von Lohninflation und chronischen Personalengpässen. Vorausschauende Wartungsmodule in diesen Maschinen bieten Verfügbarkeitsgarantien, die halbautomatische Modelle nicht erreichen können – ein entscheidender Vorteil für rund um die Uhr betriebene Distributionszentren. Die Integration von kollaborativen Robotern zur Produktzuführung in die Versiegelungszone steigert die Produktivität weiter und verringert die Arbeitsvorteile, die früher manuelle Arbeitstische hatten. Die Marktgröße für Schrumpffolienverpackungsmaschinen im Bereich halbautomatischer Einheiten wird voraussichtlich weiter wachsen, insbesondere bei mittelständischen Herstellern, die Flexibilität benötigen, aber nicht über das Kapital für eine vollständige Automatisierung verfügen. Manuelle Stationen bleiben für Spezialprodukte mit geringem Volumen relevant, sind aber einem schrittweisen Rückgang ausgesetzt, da die Servopreise sinken.

Branchenweit haben etwa 60% der Verpackungsanlagen eine Form von Robotik oder fortschrittlicher Automatisierung installiert, was auf einen Wendepunkt hindeutet, der vollständige Linienneukonfigurierungen gegenüber inkrementellen Nachrüstungen bevorzugt. Da Anbieter leistungsbasierte Leasingmodelle und Geräte-als-Dienstleistung-Modelle einführen, können kleinere Unternehmen ohne große Kapitalaufwendungen auf vollständige Automatisierung zugreifen, was die Investitionshürde abmildert. Solche Finanzierungspakete hängen jedoch von zuverlässigen Datenströmen eingebetteter Sensoren ab, was vollautomatische Architekturen weiter als analytisches Rückgrat moderner Verpackungshallen verankert.

Nach Endverbraucherbranche: Logistik stört die traditionelle Hierarchie

Lebensmittelverarbeiter machten immer noch 41,62% des Marktes für Schrumpffolienverpackungsmaschinen im Jahr 2025 aus, angetrieben durch Sicherheitsvorschriften und die Notwendigkeit der Unitisierung beim Kühltransport. Logistikunternehmen, die mit der E-Commerce-Abwicklung verbunden sind, stellen jedoch nun die am schnellsten wachsende Kundengruppe dar, mit einer prognostizierten CAGR von 12,07%. Sie benötigen variable Längenwicklungen, die vielfältige Produktkataloge ohne manuellen Eingriff bewältigen können. Die Marktgröße für Schrumpffolienverpackungsmaschinen im Bereich Logistikinstallationen wird voraussichtlich wachsen, da Omnichannel-Einzelhändler Versand-aus-dem-Geschäft-Modelle integrieren, die kompakte und leicht zu installierende Linien in Hinterräumen erfordern.

Getränkeabfüller investieren in Hochgeschwindigkeits-Ärmelwickler für Multipack-Aktionen, während Pharmaunternehmen Edelstahlgehäuse und validierte Steuerungssoftware benötigen, um die Anforderungen der Guten Herstellungspraxis (GMP) zu erfüllen. Körperpflegemarken verstärken ästhetische Anforderungen und bestellen Maschinen, die Hochglanz- und Recycling-PET-Etiketten verarbeiten können, die Premium-Visualstandards entsprechen. Industriegütersektoren, insbesondere in der Automobilteile- und Elektronikindustrie, suchen robuste Maschinen, die durchstichfeste Verpackungen für Exportkisten liefern und damit die Nachfrage nach Kompatibilität mit dickeren Folienstärken ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 38,51% am globalen Umsatz und wird voraussichtlich mit einer CAGR von 11,59% wachsen, angetrieben durch Chinas Fertigungsmaßstab, Indiens beschleunigtes Wachstum im Online-Einzelhandel und die frischen Kapitalzuflüsse in Südostasien. In China haben staatlich geförderte Programme zur Förderung der intelligenten Fertigung inländische Originalgerätehersteller dazu veranlasst, servoangetriebene Verpackungsmaschinen zu entwickeln, die europäische Importe preislich unterbieten und dabei Leistungslücken schließen. Indien, das im Geschäftsjahr 2024 Verpackungsmaschinen im Wert von 73,5 Milliarden INR importierte, gleicht kostengünstige chinesische Angebote zunehmend mit hochwertigen deutschen Geräten für regulierte Sektoren aus, was ein zweigleisiges Nachfrageprofil unterstreicht. Japan und Südkorea bevorzugen Premiumsysteme mit integrierter Inspektion, was strengen Qualitätsnormen entspricht, während Australiens zerstreute Bevölkerung Investitionen in hochdurchsatzfähige, arbeitssparende Maschinen zur Kompensation hoher Lohnniveaus fördert.

Nordamerika bleibt ein Ersatz- und Upgrading-Markt, der von den Vereinigten Staaten dominiert wird, die allein fast zwei Drittel der regionalen Ausgaben generieren. Gesetze zur erweiterten Herstellerverantwortung in mehreren Bundesstaaten beschleunigen die Einführung von Geräten, die mit recycelbaren Mono-Material-Folien kompatibel sind, und stimulieren damit Nachrüstungsaktivitäten trotz makroökonomischer Unsicherheit. Kanada spiegelt die US-Dynamik wider, profitiert jedoch von trilateralen Handelsregeln, die Einfuhrhemmnisse für Maschinen senken, während Mexiko Nearshoring-Investoren anzieht, die die Nähe zu nordamerikanischen Verbrauchern ohne transpazifische Frachtlaufzeiten suchen. In der gesamten Region verankern Fulfillment-Center neue Gerätebestellungen, die Robotik mit Schrumpffolienverpackung kombinieren, um Erwartungen an die Lieferung am selben Tag zu erfüllen.

Europa kämpft mit der Verpackungs- und Verpackungsabfallverordnung 2025/40, die Recycelbarkeit vorschreibt und Energieverbrauchsschwellenwerte festlegt, die Schrumpftunnel erfüllen müssen. Deutschland ist Vorreiter bei der Einführung von Industrie-4.0-fähigen Maschinen, Italien exportiert spezialisierte lebensmitteltaugliche Verpackungsmaschinen, und Frankreich lenkt Investitionen in nachhaltige Folientechnologien. Die regulatorische Divergenz des Vereinigten Königreichs nach dem Brexit schafft lokale Beschaffungsmöglichkeiten, erfordert jedoch duale Compliance-Mapping für Exporteure. Osteuropäische Märkte wie Polen und die Türkei nehmen Einsteiger-Automatiklinien auf, da ausländische Marken lokale Lohnverpackung ausbauen, während Russlands nachfrageseitiger Ausblick durch Lieferkettensanktionen getrübt wird, die den Import fortschrittlicher Komponenten einschränken.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei eine Gruppe multinationaler Anbieter neben agilen regionalen Spezialisten konkurriert. ProMach, Aetna Group und Sealed Air nutzen breite Produktportfolios und Servicenetzwerke, während kleinere automatisierungsorientierte Neueinsteiger durch modulare, softwarereiche Angebote Nischenanwendungen erschließen. Strategische Übernahmen bleiben üblich; Unternehmen wie Krones und Duravant verfolgen Ergänzungsakquisitionen, die technologische Tiefe oder geografische Reichweite hinzufügen, anstatt sich ausschließlich auf Volumen zu konzentrieren.

Die vertikale Integration in die Folienproduktion oder digitale Dienste entwickelt sich zu einem Differenzierungsmerkmal, exemplifiziert durch DIC Corporations patentiertes Verfahren zur Herstellung von Flexverpackungsfolien, das die Kontrolle über die Kompatibilität von Verbrauchsmaterialien und Maschinen verbessert.[3]Europäisches Patentamt, "Verfahren zur Herstellung von Flexverpackungsfolie – EP 3508437 B1," epo.org Anbieter betonen Servo-Antrieb-Nachrüstungen, Oben-Versiegelungspatente und Plattformen für vorausschauende Wartung, um Serviceverträge zu sichern und wiederkehrende Umsätze zu generieren.

Die Preissetzungsmacht konzentriert sich in Segmenten, in denen regulatorische Compliance oder komplexe Umrüstvorgänge die Wechselkosten erhöhen, insbesondere in der Pharma- und Körperpflegeproduktindustrie. Inzwischen disrumpieren asiatische Hersteller mittlere Budgets mit kosteneffizienten Maschinen, die zunehmend westliche Leistungsspezifikationen erfüllen, was etablierte Anbieter zwingt, ihr Wertversprechen durch gebündelte Analysen und Finanzierung zu schärfen. Nachhaltigkeitsqualifikationen prägen ebenfalls den Wettbewerb, da Käufer Partner bevorzugen, die die Kompatibilität mit recycelbaren Folien validieren und Energieeinsparungen mit maschinenseitigen Messgeräten dokumentieren können.

Marktführer für Schrumpffolienverpackungsmaschinen

Texwrap Packaging Systems LLC (Pro Mach Inc.)

Standard-Knapp, Inc.

U.S. Packaging & Wrapping LLC

Conflex Incorporated

Aetna Group S.P.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Krones erwarb 60% von GHS Separationstechnik und 100% von Can Systems Worldwide, um Abfüll- und Verpackungstechnologien für PET-Recycling zu erweitern.

- September 2025: Polypack stellte den automatisierten Unwrapper vor, der 20 Packungen pro Minute erreicht und drei manuelle Arbeitsstellen pro Schicht eliminiert.

- August 2025: Christ Packing Systems erhielt ein Patent für Oben-Versiegelung beim FilmTeq 250-Stretchbander, das den Bedarf an einem beheizten Tisch beseitigt.

- Mai 2025: SIG InnoVentures und Optima wurden strategische Investoren in PulPac, um Trockengepresste-Faser-Verpackungslösungen zu beschleunigen.

Globaler Berichtsumfang des Marktes für Schrumpffolienverpackungsmaschinen

Der Markt für Schrumpffolienverpackungsmaschinen bezieht sich auf das Segment der Verpackungsmaschinen, das wärmeschrumpfbare Folie um Produkte oder Bündel legt, um eine sichere, manipulationssichere und schützende Verpackung zu schaffen. Diese Maschinen sind unverzichtbar zur Verbesserung der Produktsicherheit, Steigerung der Regalattraktivität und Optimierung der Logistik durch Volumenreduzierung.

Der Markt für Schrumpffolienverpackungsmaschinen wird nach Gerätetyp (L-Balken-Siegler, I-Balken-Siegler, Seitensiegler, Ärmel-/Bündelwickler, Schrumpftunnel und Haubenmaschinen, Schrumpfetikettenapplikatoren und Weitere Gerätetypen), Automatisierungsgrad (Manuell, Halbautomatisch und Vollautomatisch), Endverbraucherbranche (Lebensmittel, Getränke, Pharma, Körperpflege und Kosmetik, Industrielle Fertigung, Logistik und Weitere Endverbraucherbranchen) und Geografie erfasst. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| L-Balken-Siegler |

| I-Balken-Siegler |

| Seitensiegler |

| Ärmel-/Bündelwickler |

| Schrumpftunnel und Haubenmaschinen |

| Schrumpfetikettenapplikatoren |

| Weitere Gerätetypen |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Lebensmittel |

| Getränke |

| Pharma |

| Körperpflege und Kosmetik |

| Industrielle Fertigung |

| Logistik |

| Weitere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Gerätetyp | L-Balken-Siegler | ||

| I-Balken-Siegler | |||

| Seitensiegler | |||

| Ärmel-/Bündelwickler | |||

| Schrumpftunnel und Haubenmaschinen | |||

| Schrumpfetikettenapplikatoren | |||

| Weitere Gerätetypen | |||

| Nach Automatisierungsgrad | Manuell | ||

| Halbautomatisch | |||

| Vollautomatisch | |||

| Nach Endverbraucherbranche | Lebensmittel | ||

| Getränke | |||

| Pharma | |||

| Körperpflege und Kosmetik | |||

| Industrielle Fertigung | |||

| Logistik | |||

| Weitere Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Schrumpffolienverpackungsmaschinen bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 5,43 Milliarden USD erreichen, angetrieben durch eine CAGR von 9,12%.

Welche Region wird voraussichtlich bis 2031 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einer erwarteten CAGR von 11,59%, angetrieben durch zunehmenden Fertigungsmaßstab und E-Commerce-Durchdringung.

Welcher Gerätetyp wächst am schnellsten?

Form-Fill-Seal-Schrumpffolienverpackungsmaschinen werden voraussichtlich mit einer CAGR von 11,57% wachsen, da Nutzer zunehmend integrierte Einbeutelungs-, Versiegelungs- und Schrumpflösungen bevorzugen.

Wie beeinflussen Arbeitskräftemangel die Geräteentscheidungen?

Anhaltende Personalengpässe veranlassen Käufer, sich für vollautomatische Systeme zu entscheiden, die manuelle Aufgaben automatisieren und Analysen zur vorausschauenden Wartung integrieren.

Welcher regulatorische Trend prägt die Maschinenspeziifikationen in der Europäischen Union?

Die Verpackungs- und Verpackungsabfallverordnung 2025/40 schreibt Recycelbarkeit und Energieeffizienz vor und kurbelt die Nachfrage nach Geräten an, die Mono-Material-Folien mit geringerem Wärmeverbrauch verarbeiten können.

Warum gewinnt der Logistiksektor bei den Endverbrauchern an Bedeutung?

E-Commerce-Fulfillment-Center benötigen Hochgeschwindigkeits- und vielseitige Verpackungslinien, um steigende Paketvolumina zu bewältigen, was eine CAGR von 12,07% bei Logistikinstallationen antreibt.

Seite zuletzt aktualisiert am: