Marktgröße und Marktanteil für hochwertige alkoholische Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

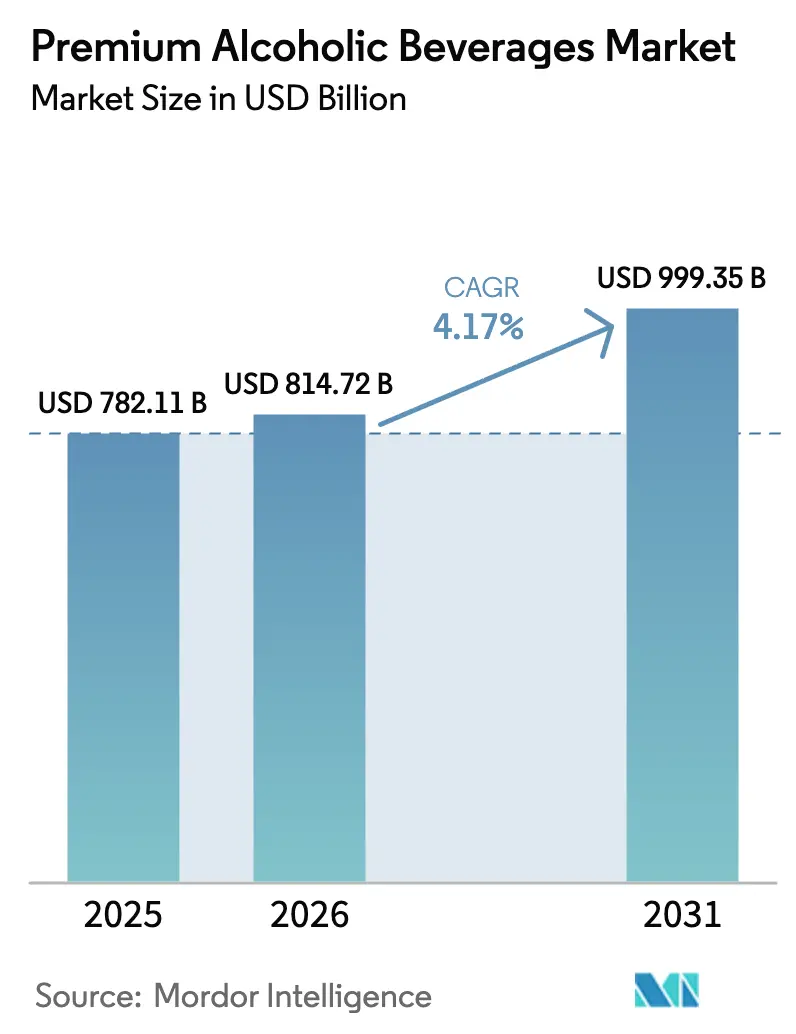

| Marktgröße (2026) | 814.72 Milliarden US-Dollar |

| Marktgröße (2031) | 999.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für hochwertige alkoholische Getränke von Mordor Intelligence

Die Marktgröße für hochwertige alkoholische Getränke wird voraussichtlich von 782,11 Milliarden USD im Jahr 2025 auf 814,72 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 999,35 Milliarden USD erreichen, bei einer CAGR von 4,17 % im Zeitraum 2026–2031. Das Wachstum wird durch die steigende Nachfrage nach Kleinserien-Spirituosen, biodynamischen Weinen und Craft-Bieren angetrieben, die Transparenz und Qualität in den Vordergrund stellen. Premium-Tequila, japanischer Whisky und botanische Gins erweitern die Preisoptionen, während kalorienarme Fertigcocktails gesundheitsbewusste Verbraucher ansprechen. Glasflaschen bleiben ein Symbol für Qualität, doch schlanke Aluminiumdosen gewinnen aufgrund ihrer Nachhaltigkeit und Bequemlichkeit an Beliebtheit. Der Off-Trade-Einzelhandel führt den Markt an, aber Erlebnisgastronomie wie Brauereigaststätten, Taprooms und Luxushotelbars verbessern das Kundenerlebnis, stärken die Markentreue und erhöhen die Ausgaben pro Besuch.

Wichtigste Erkenntnisse des Berichts

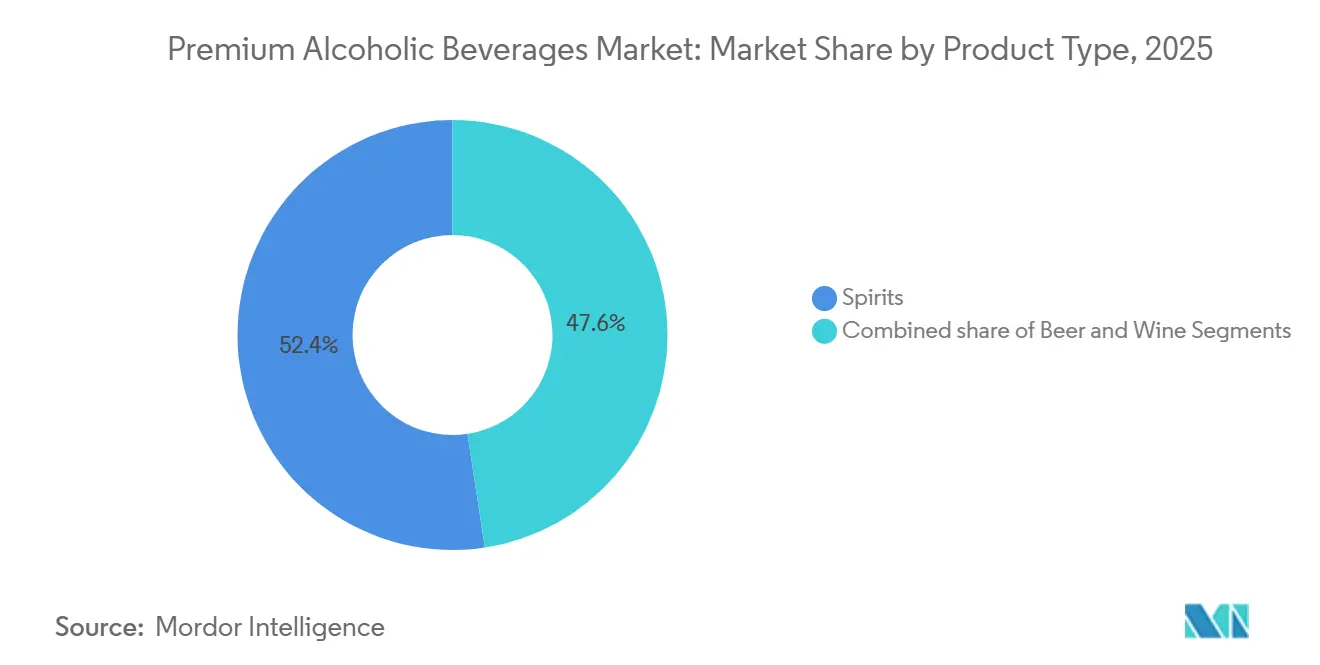

- Nach Produkttyp führten Spirituosen mit einem Marktanteil von 52,39 % bei hochwertigen alkoholischen Getränken im Jahr 2025, während Wein mit einer CAGR von 5,52 % bis 2031 die schnellste Expansion verzeichnet.

- Nach Endverbraucher entfielen 53,45 % des Volumens im Jahr 2025 auf männliche Trinker; im Gegensatz dazu wachsen auf Frauen ausgerichtete Angebote mit einer CAGR von 4,89 %.

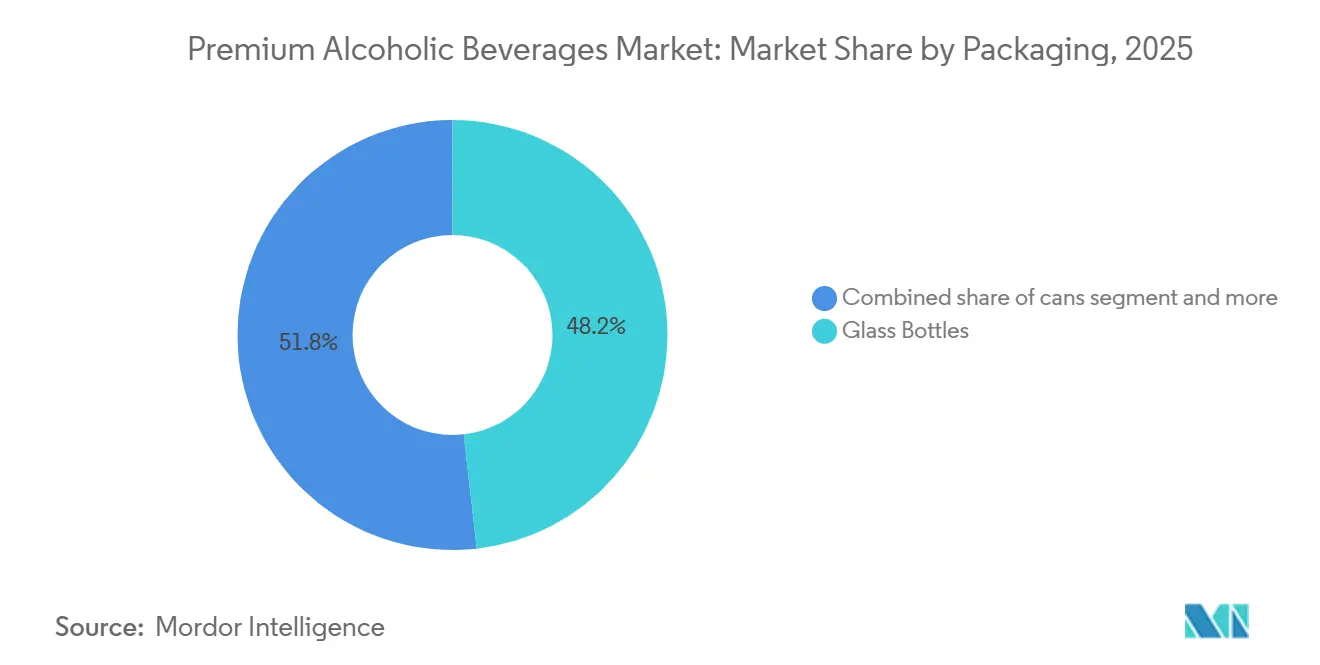

- Nach Verpackung hielt Glas im Jahr 2025 einen Anteil von 48,21 %, während Aluminiumdosen voraussichtlich mit einer CAGR von 6,21 % wachsen werden.

- Nach Vertriebskanal erfasste der Off-Trade im Jahr 2025 61,29 % des Wertes, während On-Trade-Standorte mit einer CAGR von 5,17 % wachsen.

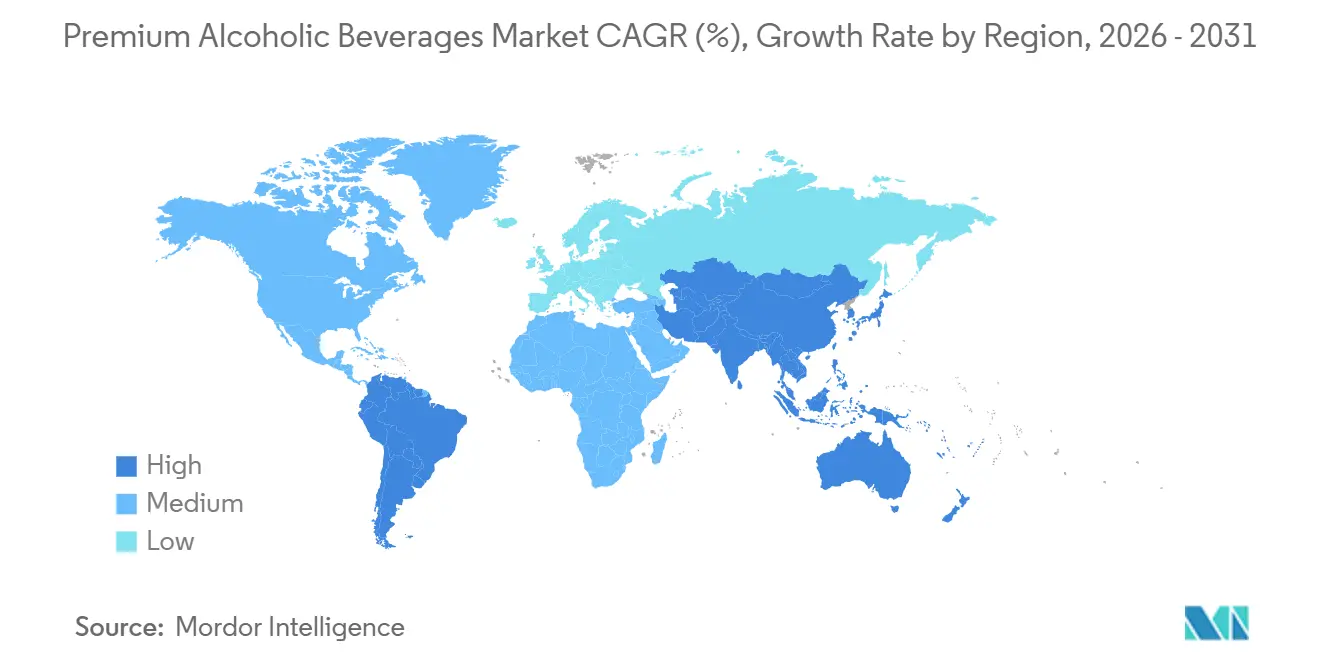

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 36,87 % des Wertes, und der Asien-Pazifik-Raum führt das Feld mit einer CAGR von 6,13 % an.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für hochwertige alkoholische Getränke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beliebtheit von Craft-Bieren, handwerklichen Spirituosen und aromatisierten Innovationen wie CBD-angereicherten Optionen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mixologie-Trends und Cocktailkultur treiben den Konsum hochwertiger Spirituosen in gehobenen Bars an | +0.9% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Nachhaltige Beschaffung und umweltfreundliche Verpackung erfüllen Wellness-Anforderungen | +0.8% | Europa, Nordamerika, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| E-Commerce erweitert den Zugang zu seltenen und gereiften Getränken | +0.7% | Global, frühe Einführung in Nordamerika und dem Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Kalorienarme und hochwertige Fertigcocktails bedienen den moderaten Konsum | +0.6% | Nordamerika, Europa, aufkommend im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg der On-Trade-Kanäle wie Brauereigaststätten, Taprooms und Luxus-Gastgewerbestandorte, die den Premiumabsatz ankurbeln | +0.5% | Nordamerika, Europa, Metropolregionen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beliebtheit von Craft-Bieren, handwerklichen Spirituosen und aromatisierten Innovationen wie CBD-angereicherten Optionen

Craft-Brauereien und Mikro-Destillerien definieren die Verbrauchererwartungen mit Kleinserienproduktion, lokalen Zutaten und einzigartigen Aromen neu, die großvolumige Marken nur schwer replizieren können. Im Jahr 2024 gab es in den Vereinigten Staaten 9.796 Craft-Brauereien, die laut der Brewers Association mehr als 13 % des gesamten Biervolumens ausmachten[1]Quelle: Brewers Association, „Nationale Bierverkaufs- und Produktionsdaten”, brewersassociation.org. Handwerkliche Spirituosen wie botanischer Gin, in einzigartigen Fässern gereifter Whiskey und in Weinfässern veredelter Tequila erzielen Preisaufschläge von 20–40 %, was Rentabilität bei geringeren Produktionsmengen ermöglicht. CBD-angereicherte alkoholische Getränke sind aufgrund regulatorischer Hürden mit Verzögerungen konfrontiert, da das US-amerikanische Alcohol and Tobacco Tax and Trade Bureau eine individuelle Genehmigung für hanfabgeleitetes CBD in Alkohol verlangt. Nischenanbieter in permissiven Bundesstaaten bauen jedoch bereits Markenwert auf, bevor eine mögliche bundesweite Harmonisierung erfolgt. Darüber hinaus ziehen Innovationen wie adaptogene Kräuter, Nootropika und fermentierte Botanicals wellness-orientierte Verbraucher an und verbinden Genuss mit funktionalen Vorteilen, wodurch die Grenze zwischen alkoholischen Getränken und Nahrungsergänzungsmitteln verschwimmt.

Mixologie-Trends und Cocktailkultur treiben den Konsum hochwertiger Spirituosen in gehobenen Bars an

Craft-Cocktailbars und Speakeasy-ähnliche Lokale haben Spirituosen von einfachen Handelswaren zu hochwertigen kulinarischen Zutaten erhoben, wobei Barkeeper eine Schlüsselrolle als Markenbotschafter spielen, die Verbraucher über Terroir, Destillationstechniken und Geschmackskombinationen aufklären. Dieser Premiumisierungstrend verstärkt sich selbst, da höhere Durchschnittsrechnungen die Lokale dazu veranlassen, seltene Flaschen zu bevorraten, was Enthusiasten anzieht, die bereit sind, für exklusive Verkostungen zu reisen, und den Außer-Haus-Absatz ankurbelt. Agavenbasierte Spirituosen, insbesondere Tequila, verdeutlichen diese Dynamik: Die US-Importe erreichten 2024 rund 70,7 Millionen Proof-Gallonen, wobei Premium- und Ultra-Premium-Segmente deutlich schneller wuchsen als Mixto-Kategorien[2]Quelle: Distilled Spirits Council of the United States (DISCUS), Importvolumen von Tequila in den Vereinigten Staaten von 2017 bis 2024,

distilledspirits.org. Die Wiederbelebung der Cocktailkultur hat auch die Nachfrage nach Bitters, Vermouths und Likören neu entfacht und ermöglicht es Nischenproduzenten, ohne direkten Wettbewerb mit multinationalen Portfolios zu gedeihen. Der On-Premise-Konsum dient als Entdeckungskanal, bei dem Verbraucher neue Marken in Bars ausprobieren und diese später im Einzelhandel kaufen. E-Commerce-Plattformen replizieren diesen Weg durch virtuelle Verkostungen und Abonnementboxen und fördern so die Markenentdeckung und das Verbraucherengagement weiter.

Nachhaltige Beschaffung und umweltfreundliche Verpackung erfüllen Wellness-Anforderungen

Nachhaltigkeit hat sich von einer Marketingstrategie zu einem wesentlichen operativen Schwerpunkt gewandelt, da Regulierungsbehörden Recyclingziele durchsetzen und Verbraucher mehr Verantwortung in der Lieferkette fordern. Heineken hat sich verpflichtet, bis 2025 alle Verpackungen zu 100 % recycelbar, wiederverwendbar oder kompostierbar zu machen und Plastikschrumpffolie durch Kartonträger zu ersetzen – eine Maßnahme, die den Verpackungsabfall bereits um 12.000 Tonnen jährlich reduziert hat. Die Verpackungs- und Verpackungsabfallverordnung 2025/40 der Europäischen Union schreibt vor, dass Getränkebehälter bis 2030 mindestens 30 % Recyclingmaterial enthalten müssen, was Glas- und Aluminiumlieferanten zwingt, in geschlossene Recyclingsysteme zu investieren oder Strafen zu riskieren[3]Quelle: Europäische Kommission, Verpackungs- und Verpackungsabfallverordnung 2025/40,

ec.europa.eu. Destillateure priorisieren auch das Wassermanagement: Pernod Ricard hat den Wasserverbrauch zwischen 2020 und 2024 um 18 % pro Liter produziertem Alkohol gesenkt – eine Kennzahl, die nun in ihren jährlichen Nachhaltigkeitsberichten aufgeführt und von ESG-orientierten Investoren genau beobachtet wird. Darüber hinaus treibt die Schnittstelle von Wellness und Nachhaltigkeit die Nachfrage nach Zutaten-Transparenz an, da Verbraucher künstliche Farben, zugesetzten Zucker und nicht deklarierte Zusatzstoffe zunehmend ablehnen. Dieser Trend zwingt Hersteller, ihre Produkte zu reformulieren, um in Premium-Märkten wettbewerbsfähig zu bleiben.

E-Commerce erweitert den Zugang zu seltenen und gereiften Getränken

Der direkte Verbraucher-E-Commerce hat die Türen zu limitierten Editionen und gereiften Spirituosen geöffnet, die einst die Domäne von Auktionshäusern und Facheinzelhändlern waren. Diese Verschiebung ermöglicht es Herstellern nicht nur, höhere Margen zu erzielen, sondern fördert auch direkte Beziehungen zu ihren Kunden. Während die Versandvorschriften je nach Bundesstaat variieren – nur 45 Bundesstaaten erlauben den direkten Weinversand und lediglich 14 gestatten den direkten Verkauf von Spirituosen –, ist ein spürbarer gesetzgeberischer Druck erkennbar. Steuerbehörden betrachten den E-Commerce zunehmend als Einnahmequelle und nicht als Compliance-Herausforderung. Abonnementdienste wie Flaviar und Caskers sind auf dem Vormarsch und liefern monatlich kuratierte Auswahlen seltener Whiskeys und Craft-Spirituosen. Diese Plattformen fungieren als Entdeckungszentren und stellen Verbraucher mit Marken vor, die im traditionellen Einzelhandel oft übersehen werden. Im Jahr 2024 meldeten Auktionsplattformen wie Sotheby's Wine and Whisky Rekordvolumina, wobei japanischer Whisky und seltener Scotch Preise von über 100.000 USD pro Flasche erzielten. Dieser Trend unterstreicht die wachsende Wahrnehmung gereifter Spirituosen als alternative Investitionen. Darüber hinaus ermöglicht der E-Commerce Herstellern, das traditionelle dreistufige Vertriebssystem zu umgehen. Dies ist besonders vorteilhaft für Craft-Destillerien und Weingüter, die aufgrund ihrer geringeren Größe oft Schwierigkeiten haben, erstklassige Einzelhandelsplatzierungen zu sichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fälschungsrisiken untergraben das Markenvertrauen und die Authentizität in Luxussegmenten | -0.6% | Global, akut im Asien-Pazifik-Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb durch Craft-Destillerien und Standardalkohol | -0.5% | Nordamerika, Europa, aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Schwankungen bei der Verfügbarkeit von Rohstoffen | -0.4% | Global, konzentriert auf Agave (Mexiko), Gerste (Europa), Trauben (global) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit alkoholfreier Getränke und Mäßigungsbewegungen | -0.3% | Nordamerika, Europa, frühe Signale im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fälschungsrisiken untergraben das Markenvertrauen und die Authentizität in Luxussegmenten

Im Jahr 2024 untergraben gefälschte Premium-Spirituosen und -Weine weiterhin den Markenwert und stellen Gesundheitsrisiken dar, wobei in Indien und Südostasien Todesfälle durch gefälschte Flaschen mit Methanol oder Industriealkohol gemeldet wurden. Luxus-Scotch und seltener japanischer Whisky sind häufige Ziele, wobei Sotheby's schätzt, dass 5–10 % der Auktionseinreichungen gefälscht oder falsch etikettiert sind. Um dem entgegenzuwirken, führte Sotheby's eine blockchain-basierte Herkunftsverfolgung und manipulationssichere Verschlüsse ein, während Diageo NFC-fähige Etiketten auf ausgewählten Ultra-Premium-Produkten einsetzte, die eine smartphone-basierte Echtheitsprüfung ermöglichen. Die Einführung bleibt jedoch aufgrund hoher Kosten von über 0,50 USD pro Einheit begrenzt. Der Asien-Pazifik-Raum ist mit akuten Fälschungsproblemen konfrontiert, die auf schwachen Schutz des geistigen Eigentums und fragmentierte Vertriebsnetze zurückzuführen sind, was Graumarktbetreibern ermöglicht, Lieferketten zu infiltrieren. Über entgangene Umsätze hinaus riskieren Marken eine Haftung für Schäden durch gefälschte Produkte und sehen sich einem langfristigen Reputationsschaden ausgesetzt.

Intensiver Wettbewerb durch Craft-Destillerien und Standardalkohol

Craft-Destillerien gewinnen Marktanteile, indem sie hyperlokal verankerte Geschichten und limitierte Editionen anbieten, die Premiumpreise erzielen – selbst ohne die umfangreichen Marketingbudgets multinationaler Unternehmen. Diese Verschiebung hat etablierte Akteure dazu veranlasst, Craft-Marken zu erwerben oder mit ihnen zu kooperieren, um wettbewerbsfähig zu bleiben. So erwarb Pernod Ricard im Jahr 2024 eine Minderheitsbeteiligung an Codigo 1530 Tequila und bewertete die Marke mit 150 Millionen USD, obwohl das jährliche Volumen unter 100.000 Kisten lag – was strategische Prioritäten über unmittelbare Rentabilität stellt. Der zunehmende Wettbewerb drückt die Margen in der gesamten Wertschöpfungskette: Distributoren fordern höhere Listungsgebühren und Werbekostenzuschüsse, während Einzelhändler Premium-Eigenmarkenangebote ausbauen, die Markenprodukte um 15–25 % unterbieten. Gleichzeitig stehen Craft-Produzenten vor Herausforderungen wie steigenden Zutatenkosten, Arbeitskräftemangel und Kapitalbeschränkungen, die ihre Skalierbarkeit einschränken. Viele haben auch Schwierigkeiten, sich in den komplexen dreistufigen Vertriebssystemen zurechtzufinden. Infolgedessen entwickelt sich der Markt zu einer Hantelstruktur, bei der globale Konzerne und Nischen-Craft-Produzenten gedeihen, während mittelgroße regionale Marken zunehmend verdrängt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spirituosen dominieren, während Wein durch ökologischen Weinbau an Fahrt gewinnt

Im Jahr 2025 sicherten sich Spirituosen einen beherrschenden Marktanteil von 52,39 %, gestützt durch einen Trend zur Premiumisierung bei Whiskey, Tequila und Gin. Verbraucher entscheiden sich zunehmend für gereifte Abfüllungen und handwerklich destillierte Angebote, die ihr einzigartiges Terroir und ihre Produktionsmethoden hervorheben. Diageos Tequila-Portfolio, angeführt von Don Julio und Casamigos, verzeichnete im Geschäftsjahr 2024 einen Volumensanstieg von 8 %. Scotch erfreute sich unterdessen eines Zuwachses von 3 % und übertraf damit die flachen Trends in der breiteren Kategorie – ein Beweis für effektive Premiumisierungsstrategien. Das Spirituosensegment weist höhere Margen auf, mit einem durchschnittlichen Bruttogewinn von 60–70 % pro Liter für Premium-Spirituosen, verglichen mit 40–50 % für Bier, sowie einer längeren Haltbarkeit. Diese Langlebigkeit ermöglicht es Herstellern, Nachfrageschwankungen ohne das Risiko von Verderb zu bewältigen. Regulatorische Maßnahmen wie der US-amerikanische Craft Beverage Modernization Act, der die Bundesverbrauchsteuern für kleine Destillerien senkte, haben die Eintrittsbarrieren gesenkt und einen Anstieg der Craft-Destillerien ausgelöst.

Wein wird voraussichtlich alle Produkttypen mit einem prognostizierten CAGR-Wachstum von 5,52 % von 2026 bis 2031 übertreffen. Dieser Schwung wird durch ökologischen und biodynamischen Weinbau angetrieben, der einen Einzelhandelsaufschlag von 25–40 % erzielt. Verbraucher verbinden regenerative Landwirtschaft zunehmend mit verbessertem Geschmack und gesundheitlichen Vorteilen. Treasury Wine Estates hob diesen Trend hervor und stellte fest, dass sein Luxusportfolio, angeführt von Penfolds, im Geschäftsjahr 2024 48 % des Gesamtumsatzes ausmachte, obwohl es nur 12 % des Volumens darstellte. Dies unterstreicht das lukrative Margenpotenzial im Premium-Wein. Obwohl Bier möglicherweise nicht das am schnellsten wachsende Segment ist, bleibt es ein Eckpfeiler des On-Premise-Konsums. Craft-Brauereien haben sich zu Erlebnisorten entwickelt, die die Markentreue stärken und durch Taproom-Verkäufe zusätzliche Einnahmen generieren.

Nach Endverbraucher: Weibliche Verbraucher treiben die Premiumisierung durch wellness-orientierte Produkte voran

Im Jahr 2025 repräsentierten männliche Verbraucher 53,45 % des Marktvolumens – ein Trend, der mit historischen Mustern und einem höheren Pro-Kopf-Konsum übereinstimmt. Diese männliche Dominanz schwindet jedoch, da Hersteller Angebote entwickeln, die auf weibliche Geschmäcker zugeschnitten sind. Im Jahr 2024 führte Brown-Formans Woodford Reserve Bourbon eine Variante mit niedrigerem Alkoholgehalt ein, die weibliche Verbraucher mit einer Vorliebe für weichere Aromen anspricht. Dieser Schritt verdeutlicht ein differenziertes Verständnis geschlechtsspezifischer Geschmacksunterschiede und vermeidet klischeehafte Verpackungen. Produkte für Männer betonen weiterhin Tradition, Handwerkskunst und kräftige Aromen. Gereifte Whiskeys und Fassstärke-Spirituosen haben insbesondere eine treue Anhängerschaft unter Enthusiasten gewonnen, die das Sammeln als geschätztes Hobby betrachten.

Von 2026 bis 2031 werden auf Frauen zugeschnittene Premium-Angebote voraussichtlich mit einer CAGR von 4,89 % wachsen und alle anderen Segmente übertreffen. Dieser Anstieg wird maßgeblich durch Fertigcocktails, botanisch angereicherte Spirituosen und kalorienarme Weine angetrieben, die alle mit zeitgenössischen Wellness-Trends resonieren. Constellation Brands' Fresca Mixed-Linie, die nur 100 Kalorien pro Portion enthält und sich auf natürliche Zutaten konzentriert, erfasste innerhalb eines halben Jahres nach ihrer Einführung im Jahr 2024 rasch 2,3 % des Fertigcocktail-Marktes. Darüber hinaus setzt die weibliche Zielgruppe auf Transparenz bei Produktzutaten. Marken, die umfassende Zutatenlisten und Nährwertdaten offen teilen, schneiden besser ab als jene, die vage „natürliche Aromen”-Etiketten verwenden. Dieser Drang nach Klarheit veranlasst viele in der Branche, ihre Produkte zu reformulieren. Um mit dieser sich wandelnden Zielgruppe in Resonanz zu treten, holen Hersteller zunehmend weibliche Chefdestilateurinnen und Winzerinnen an Bord – nicht nur für eine vielfältige Produktentwicklung, sondern auch um Authentizität und Repräsentation zu unterstreichen.

Nach Verpackung: Aluminiumdosen erleben einen Aufschwung, da Nachhaltigkeit und Portabilität zusammentreffen

Im Jahr 2025 hielten Glasflaschen einen Anteil von 48,21 % am Verpackungsmarkt und unterstrichen damit ihre Verbindung mit traditionellem Markenimage. Verbraucher nehmen Glas oft als Symbol für Qualität und Tradition wahr, insbesondere bei gereiften Spirituosen und Premium-Weinen. Ardagh Group, ein führender Akteur im Bereich Glasverpackungen, verzeichnete einen Anstieg der Nachfrage nach Premium-Spirituosenflaschen. Diese Flaschen, die oft individuelle Formen, Prägungen und schwere Böden aufweisen, übertreffen nun Standardformate. Über die Ästhetik hinaus bietet Glasverpackung Transparenz, die es Verbrauchern ermöglicht, Farbe und Klarheit zu beurteilen – wichtige sensorische Hinweise, die Kaufentscheidungen im Einzelhandel beeinflussen können. Die Verwendung von Glas ist jedoch nicht ohne Herausforderungen. Obwohl es eine bevorzugte Wahl ist, ist seine Produktion energieintensiv, und sein Gewicht beim Transport erhöht den CO₂-Fußabdruck. Hersteller begegnen diesen Bedenken aktiv durch Initiativen wie Gewichtsreduzierung und die Einbeziehung von mehr Recyclingmaterial.

Aluminiumdosen werden unter den Verpackungsformaten das schnellste Wachstum verzeichnen, mit einer prognostizierten CAGR von 6,21 % von 2026 bis 2031. Dieser Anstieg wird maßgeblich durch die Einführung dieser leichten, unbegrenzt recycelbaren Dosen für hochwertige Fertigcocktails und Craft-Biere angetrieben. Solche Entscheidungen resonieren mit den Nachhaltigkeitswerten von Millennials und der Generation Z. Ball Corporation hob einen bemerkenswerten Trend hervor: die steigende Nachfrage nach schlanken 12-Unzen-Dosen. Diese Dosen, die für ihre elegante Ästhetik geschätzt werden, werden zunehmend für Premium-Cocktails nachgefragt. Hersteller sind sogar bereit, einen Aufschlag von 10–15 % gegenüber Standarddosen für diese differenzierten Formate zu zahlen. Über ihren Nachhaltigkeitsappell hinaus bieten Dosen funktionale Vorteile. Sie blockieren effektiv Licht und Sauerstoff und verlängern so die Haltbarkeit lichtempfindlicher Getränke. Zudem kühlen sie schneller als Glas und kommen dem mobilen Verbraucher entgegen. Die lang gehegte Überzeugung, dass Dosen Flaschen unterlegen sind, schwindet. Premium-Marken wie Underwood Wines und Cutwater Spirits setzen nun auf das Dosenformat und betonen Qualität durch Design und Marketing statt durch das Verpackungsmaterial selbst.

Nach Vertriebskanal: Off-Trade dominiert, während On-Trade Erlebnisaufschläge liefert

Im Jahr 2025 sicherten sich Off-Trade-Kanäle einen dominanten Marktanteil von 61,29 %, angetrieben durch den Reiz von Bequemlichkeit, wettbewerbsfähigen Preisen und vielfältigen Sortimenten in Supermärkten, Verbrauchermärkten, Online-Händlern und Fachgeschäften. Supermärkte und Verbrauchermärkte, die Titanen des Off-Trade-Bereichs, profitieren von hohem Kundenaufkommen und Impulskäufen. Dennoch kämpfen sie mit zunehmendem Margendruck durch den Vordrang von Eigenmarkenkonkurrenten. Unterdessen entwickelt sich der Online-Einzelhandel zum am schnellsten wachsenden Off-Trade-Segment mit zweistelligen Wachstumsraten. Dieser Anstieg ist größtenteils auf Direktverbrauchermodelle und Abonnementdienste zurückzuführen, die seltene und gereifte Getränke zugänglicher machen. Andere Off-Trade-Standorte wie Duty-Free-Shops und Convenience-Stores bedienen Reisende und Impulskäufer. Sie kämpfen jedoch mit Herausforderungen durch einen Rückgang des internationalen Reiseverkehrs und strenge Vorschriften für den Alkoholverkauf in bestimmten Rechtsgebieten.

On-Trade-Kanäle, zu denen Bars, Restaurants, Brauereigaststätten und gehobene Gastgewerbestandorte gehören, verzeichnen die schnellste Wachstumsrate unter den Vertriebskanälen und expandieren mit einer CAGR von 5,17 % von 2026 bis 2031. Dieser Anstieg wird maßgeblich durch einen kulturellen Wandel hin zum Erlebniskonsum und zur Mixologie angetrieben, der Spirituosen von bloßen Handelswaren zu wesentlichen kulinarischen Zutaten erhebt. Die American Craft Spirits Association hebt den finanziellen Vorteil für Craft-Destillerien hervor: Jene mit Verkostungsräumen vor Ort erzielen 30–50 % ihres Umsatzes direkt aus dem Verkauf – eine Strategie, die sie vor Distributor-Aufschlägen schützt. Darüber hinaus spielen On-Trade-Standorte eine entscheidende Rolle bei der Markenförderung. Daten der Brewers Association unterstreichen dies: Verbraucher, die ein Produkt in einer Bar oder einem Restaurant probieren, sind 2,8-mal eher geneigt, es im Einzelhandel zu kaufen. Luxushotels servieren nicht nur Getränke; sie kuratieren „Spirituosenbibliotheken” ähnlich renommierten Weinkellern. Einige bieten sogar geführte Verkostungen an, die zwischen 150 und 300 USD pro Person kosten und ihren Getränkeumsatz erheblich steigern.

Geografische Analyse

Im Jahr 2025 erfasste Nordamerika 36,87 % des Marktanteils, angetrieben durch das schnelle Wachstum von Craft-Destillerien, steigende Exporte agavenbasierter Spirituosen aus Mexiko und die wachsende Nachfrage nach Premium-Produkten in den USA und Kanada. Der US-amerikanische Craft-Spirituosenmarkt umfasste 2024 2.687 Destillerien und erzielte einen Umsatz von über 7,8 Milliarden USD, da Verbraucher zunehmend lokal produzierte und exklusive Angebote bevorzugten. Mexikanische Tequila- und Mezcal-Exporte erreichten 35 Millionen 9-Liter-Kisten, wobei Premium-Kategorien aufgrund des Einflusses von Prominenten-Empfehlungen und der wachsenden Beliebtheit der Mixologie schneller wuchsen. Darüber hinaus spielte regulatorische Unterstützung, wie der US-amerikanische Craft Beverage Modernization Act und gelockerte staatliche Versandgesetze, eine bedeutende Rolle bei der Ankurbelung des Marktes.

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 6,13 % von 2026 bis 2031 wachsen und die globale Marktexpansion anführen. Dieses Wachstum wird durch die steigende Nachfrage nach japanischem Whisky, die Internationalisierung des chinesischen Baijiu und die wachsende Beliebtheit indischer Single Malts angetrieben. Japanischer Whisky erreichte Rekordexportniveaus, während chinesische Baijiu-Hersteller mit Luxusstandorten kooperierten, um Baijiu als Premium-Spirituose zu positionieren. Trotz fragmentierter Vorschriften lockern Regierungen in der gesamten Region die Beschränkungen, um Alkoholexporte zu fördern und das Marktwachstum zu unterstützen.

Europa, bekannt für seine historischen Weinregionen und das Erbe des Scotch Whisky, verzeichnet aufgrund von Marktsättigung und regulatorischen Herausforderungen wie der EU-Verpackungsverordnung 2025/40 ein langsameres Wachstum. Craft-Destillerien in Ländern wie Deutschland, den Niederlanden und Polen stören jedoch traditionelle Marken mit innovativen Angeboten. Im Jahr 2024 boten Alkoholsteuerreformen im Vereinigten Königreich kleineren Herstellern dringend benötigte Unterstützung und ermöglichten es ihnen, effektiver zu konkurrieren. Südamerika erlebt eine Verschiebung hin zur Premiumisierung bei Wein und Cachaça, angetrieben durch die Einführung geografischer Angaben und ökologischer Zertifizierungen. Im Nahen Osten und in Afrika steigt die Nachfrage nach importierten Spirituosen und Weinen in Tourismuszentren wie Dubai und Südafrika. Luxushotels in diesen Regionen bedienen wohlhabende Reisende und treiben so das Marktwachstum weiter voran.

Wettbewerbslandschaft

Der Markt für hochwertige alkoholische Getränke ist mäßig fragmentiert, wobei sowohl regionale als auch internationale Akteure um Marktanteile konkurrieren. Führende Unternehmen wie The Brown-Forman Corporation, Pernod Ricard SA, Gruppo Campari, Diageo plc und Bacardi Limited dominieren den Markt. Diese Akteure nutzen fortschrittliche Vertriebsnetze und starke Produktionskapazitäten, um ihr Produktangebot zu erweitern und einen Wettbewerbsvorteil zu behalten. Darüber hinaus investieren viele Unternehmen in der Flavonoid-Branche stark in Forschung und Entwicklung, um Produktinnovationen voranzutreiben, was den Umsatz im Prognosezeitraum voraussichtlich erheblich steigern wird.

Aufstrebende und wachstumsstarke Märkte wie die Vereinigten Staaten, Brasilien, China und Indien werden zu wichtigen strategischen Prioritäten für Hersteller hochwertiger alkoholischer Getränke. Diese Märkte profitieren von steigenden verfügbaren Einkommen, wachsenden Mittelschichtbevölkerungen und rascher Urbanisierung. Veränderte Verbraucherpräferenzen hin zu hochwertigen, handwerklichen und differenzierten alkoholischen Getränken unterstützen das Nachfragewachstum weiter. Als Reaktion darauf stärken führende Unternehmen ihre regionalen Präsenzen durch lokalisierte Produktion, Portfolio-Anpassung und fokussierte Vertriebsstrategien. Gezielte Markenaufbau- und Erlebnismarketinginitiativen werden ebenfalls umgesetzt, um jüngere, wohlhabende Verbraucher anzusprechen.

Der Wettbewerb auf dem Markt wird in erster Linie durch Faktoren wie Markenwert, Premiumisierung und Innovation geprägt, anstatt durch preisbasierte Strategien. Führende Unternehmen investieren aktiv in Super-Premium- und Ultra-Premium-Produktlinien, setzen fortschrittliche Fasslagerungstechniken ein und implementieren Erlebnismarketingstrategien, um das Verbraucherengagement zu steigern und die Markentreue zu fördern. Darüber hinaus werden Fusionen, Übernahmen und strategische Partnerschaften selektiv verfolgt, um in wachstumsstarke Premium-Segmente vorzudringen. Dieser Trend deutet auf eine schrittweise Konsolidierung des Marktes hin, während die mäßig fragmentierte Natur des Marktes für hochwertige alkoholische Getränke erhalten bleibt.

Marktführer für hochwertige alkoholische Getränke

Pernod Ricard SA

Diageo plc

Bacardi Limited

The Brown-Forman Corporation

Gruppo Campari

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Globus Spirits führte ein neues Produkt ein, „Doaab Expression 02: The Old Man & The Blossom”, und erweiterte damit sein Portfolio. Diese Einführung stellt einen strategischen Schritt dar, um die Präsenz des Unternehmens im Premium-Spirituosensegment potenziell zu stärken und sein Produktsortiment zu diversifizieren.

- Oktober 2024: Allied Blenders and Distillers Ltd. (ABDL), ein Unternehmen für in Indien hergestellten ausländischen Likör, kündigte seine Pläne zur Einführung eines Blended Malt Scotch Whisky an. Darüber hinaus plant ABDL, seine Whisky- und Nicht-Whisky-Produktlinien zu erweitern, indem es das Premium-Segment anvisiert und neue Varianten entwickelt, um ein breiteres Verbraucherspektrum anzusprechen.

- Juli 2024: Urban Spirit Vodka brachte Mitte 2025 seinen Signature Vodka als Kleinserien-Premium-Vodka auf den Markt. Die Marke gab an, die Flüssigkeit in kleinen Chargen aus hochwertigem Zuckerrohr herzustellen, um einen frischen und sauberen Abgang zu erzielen.

- Juli 2024: Ad Gefrin hat einen neuen limitierten Whisky eingeführt, Tácnbora Cognac Cask Finish. Die Kleinserien-Fassstärke-Mischung wurde sechs Monate in ehemaligen Cognac-Eichenfässern veredelt, was der Marke zufolge Tiefe, Struktur und Süße verleiht.

Globaler Berichtsumfang des Marktes für hochwertige alkoholische Getränke

Hochwertige alkoholische Getränke sind Waren, einschließlich Bier, Spirituosen und anderer Produkte, die Verpackung und Zutaten nutzen, um den wahrgenommenen Wert von Getränken zu steigern. Der globale Markt für hochwertige alkoholische Getränke ist nach Typ, Vertriebskanal und Geografie segmentiert. Nach Typ wird der Markt in Bier, Wein und Spirituosen unterteilt. Nach Vertriebskanal ist der Markt in On-Trade und Off-Trade segmentiert. Darüber hinaus analysiert die Studie den Markt für hochwertige alkoholische Getränke in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Bier |

| Wein |

| Spirituosen |

| Männlich |

| Weiblich |

| Glasflaschen |

| Dosen |

| Sonstiges |

| On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte |

| Online-Einzelhandel | |

| Fachgeschäfte | |

| Sonstige Off-Trade-Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Bier | |

| Wein | ||

| Spirituosen | ||

| Endverbraucher | Männlich | |

| Weiblich | ||

| Verpackung | Glasflaschen | |

| Dosen | ||

| Sonstiges | ||

| Vertriebskanal | On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte | |

| Online-Einzelhandel | ||

| Fachgeschäfte | ||

| Sonstige Off-Trade-Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für hochwertige alkoholische Getränke im Jahr 2026?

Er erreichte im Jahr 2026 814,72 Milliarden USD und ist auf dem Weg zu 999,35 Milliarden USD bis 2031.

Welche CAGR wird für hochwertige alkoholische Getränke zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich im Zeitraum 2025–2030 jährlich um 4,17 % wachsen.

Welcher Produkttyp hält heute den größten Anteil?

Spirituosen führen mit einem Marktanteil von 52,39 % bei hochwertigen alkoholischen Getränken im Jahr 2025.

Welche Region expandiert am schnellsten?

Der Asien-Pazifik-Raum verzeichnet das höchste Wachstum und schreitet bis 2031 mit einer CAGR von 6,13 % voran.

Seite zuletzt aktualisiert am: