Nordamerika Biermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

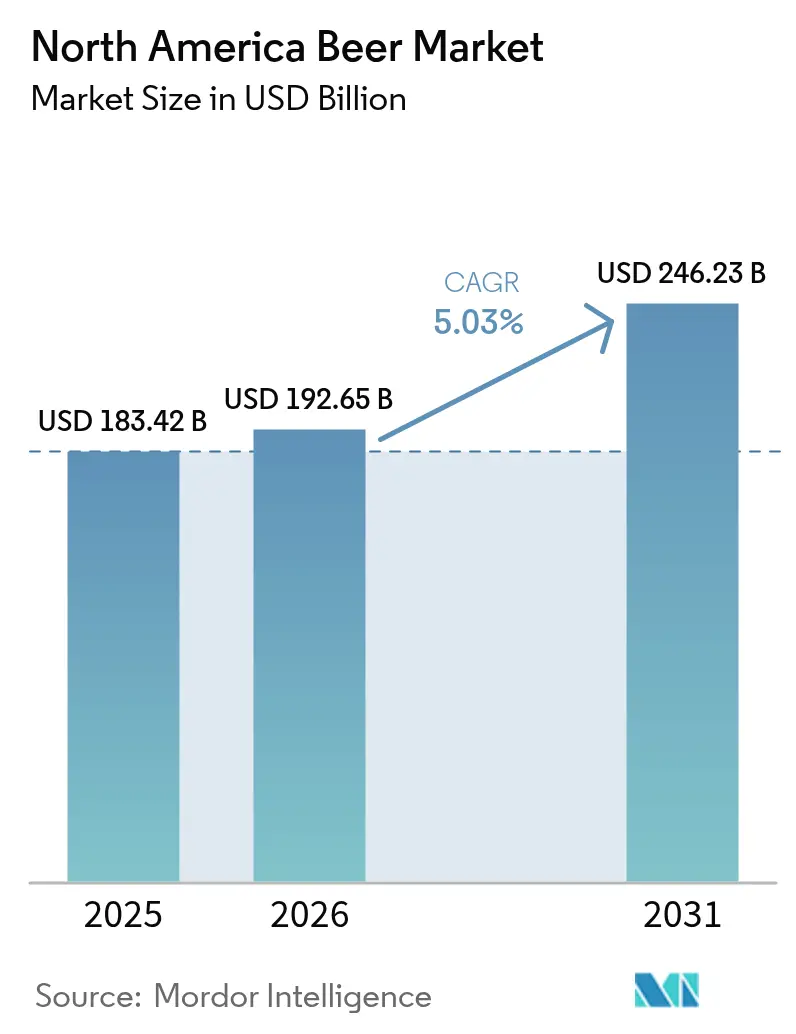

| Marktgröße im Basisjahr (2025) | 183.42 Milliarden US-Dollar |

| Marktgröße (2026) | 192.65 Milliarden US-Dollar |

| Marktgröße (2031) | 246.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Biermarkt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Biermarkts wird voraussichtlich von 183,42 Milliarden USD im Jahr 2025 auf 192,65 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,03 % über den Zeitraum 2026-2031 einen Wert von 246,23 Milliarden USD erreichen. Verbraucher reduzieren ihr Volumen, steigern jedoch ihren Wertkonsum, da Premium-, alkoholarme und alkoholfreie Angebote an Dynamik gewinnen. Handwerkliche Brauer beeinflussen weiterhin die Geschmacksexperimentierung, während multinationale Konzerne die Portfoliobereinigung beschleunigen, um die Margen zu schützen. Die Durchdringung des E-Commerce vertieft den Markenzugang, und Investitionen in die Aluminiudosen-Infrastruktur unterstützen Nachhaltigkeitsziele. Auf der Vorstufe belasten schrumpfende Gerstenanbauflächen und Wasserknappheit die Inputkosten und veranlassen Brauer, auf alternative Getreidesorten umzusteigen und die Absicherungsaktivitäten zu intensivieren.

Wichtige Berichtserkenntnisse

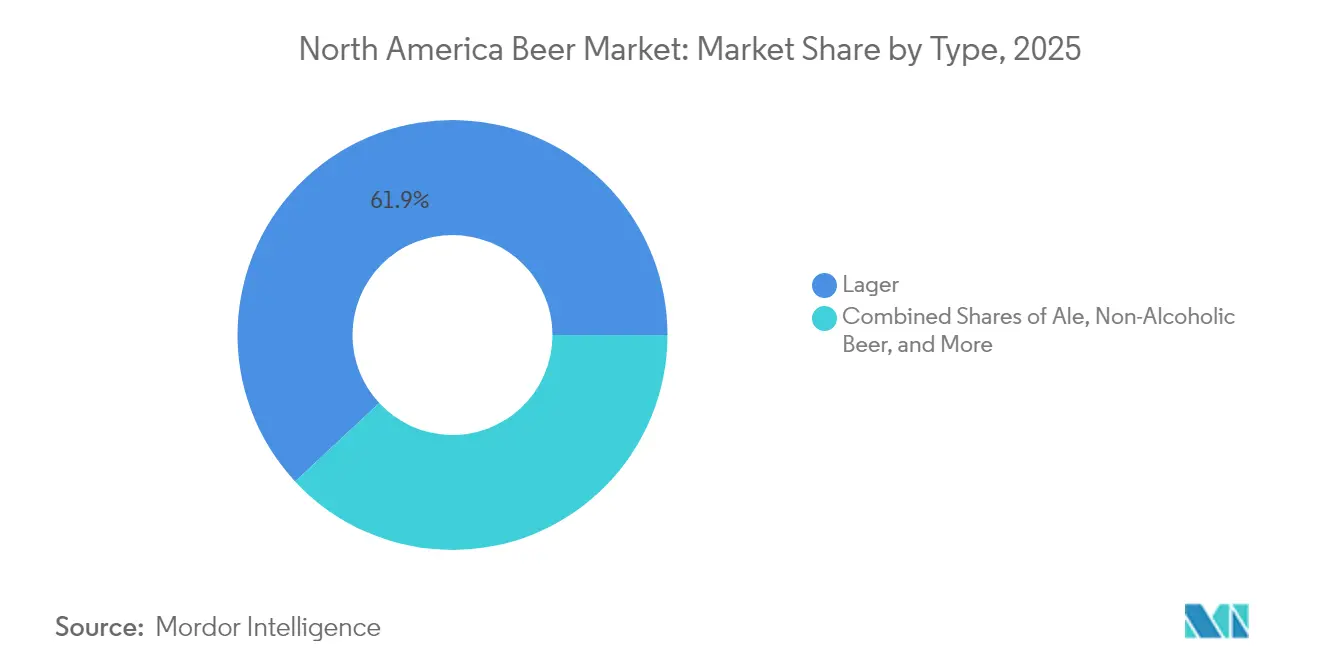

- Nach Typ führte Lagerbier mit einem Anteil von 61,92 % am nordamerikanischen Biermarkt im Jahr 2025; Ale wird voraussichtlich bis 2031 eine CAGR von 6,08 % verzeichnen.

- Nach Kategorie entfiel im Jahr 2025 ein Anteil von 56,15 % des nordamerikanischen Biermarkts auf Standard, während Premium bis 2031 mit einer CAGR von 6,74 % expandieren soll.

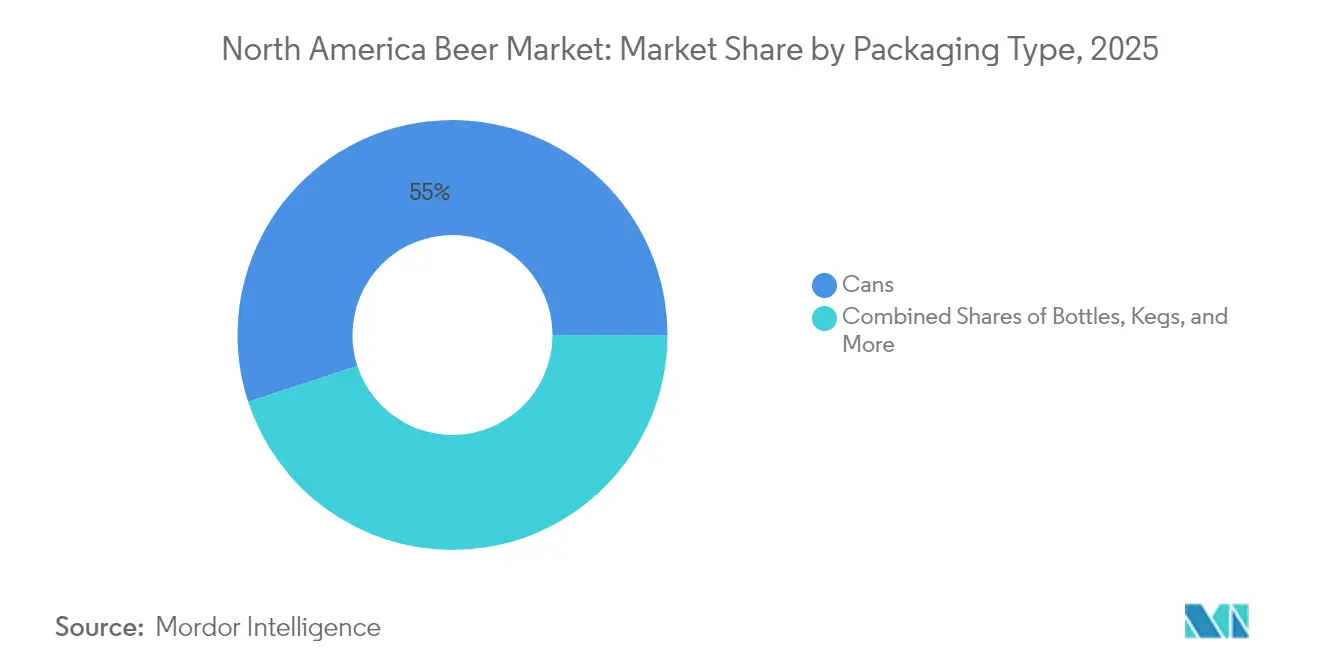

- Nach Verpackung beherrschten Dosen im Jahr 2025 einen Anteil von 55,02 % und liegen auf Kurs für eine CAGR von 6,37 %, die höchste aller Formate.

- Nach Vertrieb erfasste der Heimkonsum 71,55 % der Umsätze im Jahr 2025; der Außer-Haus-Konsum erholt sich am schnellsten mit einer prognostizierten CAGR von 6,86 %.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 77,85 %, während Mexiko voraussichtlich mit einer CAGR von 7,05 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Nordamerika Biermarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachstum im Craftbier-Segment | +0.8% | Vereinigte Staaten, Kanada | Mittelfristig (2-4 Jahre) |

| Innovationen bei Geschmacksrichtungen und Brautechniken | +0.6% | Nordamerika | Mittelfristig (2-4 Jahre) |

| Ausweitung von alkoholarmen und alkoholfreien Bieren | +1.2% | Global, am stärksten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Beliebtheit von trinkfertigen (RTD) Getränken und aromatisierten Malzgetränken | +0.9% | Nordamerika, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Zunahme des E-Commerce und des Direktvertriebs an Verbraucher | +0.7% | Vereinigte Staaten, Kanada | Mittelfristig (2-4 Jahre) |

| Nachhaltigkeitsinitiativen bei Verpackung und Brauvorgang | +0.5% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum im Craftbier-Segment

In Nordamerika befindet sich das Craftbier-Segment, obwohl es eine breitere Marktkontraktion bewältigt, weiterhin an der Spitze von Innovation und Premiumisierung, wenn auch in einem gemäßigteren Tempo als in früheren Jahren. Die Branche erlebte eine Phase der Rationalisierung, die durch 399 Brauereischließungen im Gegensatz zu 335 Neueröffnungen gekennzeichnet war. Dieser Trend unterstreicht einen reifenden Markt, der die Notwendigkeit operativer Effizienz inmitten zunehmenden Wettbewerbs betont. Als Reaktion darauf straffen Craftbier-Brauer ihre Portfolios, konzentrieren sich auf meistverkaufte Produkte und diversifizieren in alkoholfreie Getränke, um einen breiteren Verbrauchergeschmack zu erschließen. Diese strategische Verschiebung erhöht nicht nur den Status von Craftbier als Premiumkategorie, sondern ermöglicht es auch, überlegene Margen zu erzielen, was mit dem sich ändernden Verbraucherwunsch nach Qualität statt reiner Menge übereinstimmt.

Innovationen bei Geschmacksrichtungen und Brautechniken

Technologische Fortschritte bei der Hopfenextraktion und der Geschmackskonsistenz revolutionieren die Braumöglichkeiten, indem sie anhaltende Herausforderungen im Zusammenhang mit der Variabilität der Zutaten und der Produktionseffizienz angehen. Abstrax Hops stellte im Februar 2024 Quantum Brite vor, ein wasserlösliches Hopfenextrakt, das die Notwendigkeit der Hopfenentfernung eliminiert, Bierverluste reduziert und eine 100%ige Nutzungsrate beansprucht. Darüber hinaus nutzen ihre Omni Hop Profiles terpengesteuerte Nachbildungen, um Jahr für Jahr konsistente Geschmacksrichtungen zu liefern, unabhängig von der Erntevielfalt. Diese Innovationen ermöglichen es Brauern, präzise Geschmacksprofile zu erzielen und gleichzeitig Kosten zu senken und Abfall zu minimieren, was angesichts der anhaltenden Volatilität der Hopfenpreise besonders vorteilhaft ist. Diese Technologie ermöglicht es kleineren Craftbier-Brauern, mit größeren Betrieben zu konkurrieren, indem sie Zugang zu konsistenten, hochwertigen Geschmacksverbindungen erhalten, die bisher schwer zu beschaffen oder zu replizieren waren. Fortgeschrittene botanische Analyse, die über 500 Verbindungen in Hopfenprofilen identifiziert, schafft Möglichkeiten zur Anpassung und zur Geschmacksarchivierung. Dies ermöglicht es Brauern, einzigartige Markengeschmäcker zu entwickeln, die dazu beitragen, dass ihre Produkte in wettbewerbsintensiven Marktsegmenten hervorstechen.

Ausweitung von alkoholarmen und alkoholfreien Bieren

Im Jahr 2024 wurde alkoholfreies Bier zum am schnellsten wachsenden Segment in der Bierkategorie und erzielte einen Umsatzanstieg von rund 30 % im Jahresvergleich. Dieses Wachstum wurde hauptsächlich durch gesundheitsbewusste Verbraucher und die wachsende "nüchtern-neugierige" Bewegung vorangetrieben, insbesondere unter jüngeren Bevölkerungsgruppen. Über einen Zeitraum von 12 Wochen verzeichneten die alkoholfreien Marken von Molson Coors ein beeindruckendes Wachstum von 89 %. Bemerkenswert ist, dass Blue Moon Alkoholfrei innerhalb seines ersten Startjahres in die Top 10 der alkoholfreien Biere nach Dollaranteil aufgestiegen ist. Fortschritte in den Brautechniken haben es dem Segment ermöglicht, traditionelle Biergeschmäcker eng nachzuahmen und gleichzeitig die sozialen und kulturellen Aspekte des Bierkonsums beizubehalten. Große Brauereien investieren stark in diese wachsende Kategorie. Zum Beispiel erzielte Peroni Nastro Azzurro 0,0 % über einen Zeitraum von 52 Wochen ein Dollarsaleswachstum von 83,5 %, unterstützt durch Lifestyle-Marketingmaßnahmen wie Formel-1-Sponsoring. Dieses Wachstum entspricht einem breiteren Verbrauchertrend hin zum bewussten Trinken, der über traditionelle Trocken-Januar-Kampagnen hinausgeht und eine konsistente, ganzjährige Nachfrage nach hochwertigen alkoholfreien Alternativen antreibt, die Markenwert und Gewinnmargen erhalten.

Beliebtheit von trinkfertigen (RTD) Getränken und aromatisierten Malzgetränken

RTD-Cocktails und aromatisierte Malzgetränke gewinnen Marktanteile von traditionellem Bier, indem sie Bequemlichkeit, Vielfalt und Attraktivität für Verbraucher bieten, die Alternativen zu Standard-Bierprofilen suchen. Das Segment profitiert von übergreifender Attraktivität und zieht sowohl Biertrinker an, die Abwechslung suchen, als auch Spirituosenverbraucher, die alkoholarme Optionen mit konsistenter Qualität und Portabilität bevorzugen. Anheuser-Buschs Investition von 16 Millionen USD in seine Brauerei in Los Angeles zielte speziell auf erweiterte Verpackungskapazitäten für \"Beyond-Beer\"Marken ab, einschließlich Cutwater und NÜTRL, was das Engagement großer Brauereien zur Diversifizierung ihrer Portfolios demonstriert. Das Wachstum der Kategorie wird durch verbesserte Vertriebsnetze und die Platzierung im Einzelhandel unterstützt, wobei RTD-Produkte zunehmend neben traditionellem Bier und nicht in separaten Spirituosenabteilungen positioniert werden. Innovationen bei Geschmacksprofilen, Verpackungsformaten und der Optimierung des Alkoholgehalts schaffen Möglichkeiten für Premiumpreise, während gleichzeitig die Verbrauchernachfrage nach authentischen Cocktail-Erlebnissen in bequemen Formaten befriedigt wird.

Hemmnisauswirkungsanalyse des Nordamerika Biermarkts*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenges und komplexes regulatorisches/steuerliches Umfeld | -0.9% | Nordamerika, am stärksten in Kanada | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Konsum alternativer Getränke | -1.4% | Vereinigte Staaten, Kanada | Mittelfristig (2-4 Jahre) |

| Handelsbarrieren und grenzüberschreitende Zölle | -0.6% | US-Mexiko, US-Kanada Grenzen | Kurzfristig (≤ 2 Jahre) |

| Gersten-Ertrags-Volatilität aufgrund von Wasserknappheit | -0.8% | US-Präriestaaten, Westkanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenges und komplexes regulatorisches/steuerliches Umfeld

Bierproduzenten in Nordamerika sehen sich zunehmenden Steuerbelastungen und regulatorischen Komplexitäten gegenüber. Im April 2024 führte Kanada eine bundesweite Biersteuererhöhung von 4,7 % ein, die größte Erhöhung seit fast 40 Jahren. Beer Canada[1]Bier Kanada, "4,7%ige Erhöhung der Bundesbiersteuer," beer-canada.prowly.com schätzt, dass diese Steuererhöhung die Steuerzahler im Haushaltsjahr 2025-26 rund 40 Millionen CAD kosten wird. Derzeit machen Steuern etwa 46 % der Einzelhandelspreise für Bier in Kanada aus. Die regulatorische Landschaft wird durch vorgeschlagene bundesweite Kennzeichnungsvorschriften weiter verkompliziert, wie etwa die \"Alcohol Facts\"Anforderungen der TTB[2]TTB, "Beer - Notices of Proposed Rulemaking", www.ttb.gov, die pro Portion Angaben zu Alkoholgehalt, Kalorien und Nährstoffen vorschreiben. Mit einer fünfjährigen Konformitätsfrist verursachen diese Vorschriften erhebliche Kosten für die Neugestaltung von Etiketten und Anpassungen der Lieferkette. Darüber hinaus fügen staatliche Variationen bei Vertriebsregeln, Lizenzen und Verpackungsvorschriften eine weitere Komplexitätsebene hinzu. Produzenten müssen mehrere Compliance-Rahmenwerke navigieren, was die Betriebskosten erhöht und den Marktzugang einschränkt. Diese kombinierten regulatorischen Belastungen begrenzen die Preisflexibilität und reduzieren die Rentabilität, insbesondere für kleinere Craftbier-Brauer, denen die Skalierung fehlt, um diese Herausforderungen effizient zu bewältigen.

Zunehmender Konsum alternativer Getränke

Die Verbraucherpräferenzen verschieben sich erheblich und stellen eine strukturelle Bedrohung für den traditionellen Biermarkt dar. Jüngere Bevölkerungsgruppen, insbesondere die Generation Z und Millennials, führen diesen Wandel an und bevorzugen Hard Seltzers, alkoholfreie Formate und andere alternative alkoholische und alkoholfreie Getränke. Laut Daten der Internationalen Flaschenwasservereinigung[3]International Bottled Water Association, "Anteil des Getränkekonsums in den Vereinigten Staaten", www.bottledwater.org aus dem Jahr 2024 konsumierten 20,31 % der Menschen in den Vereinigten Staaten Softdrinks. Diese Gruppen werden zunehmend von \"nüchtern-neugierigen\"Trends angezogen und entscheiden sich für Getränke, die sie als gesünder, bequemer oder einfach abwechslungsreicher betrachten. Dieser Trend dreht sich nicht nur darum, dass Verbraucher ein Getränk gegen ein anderes austauschen. Viele dieser alternativen Getränke umgehen die üblichen Bierdistributionskanäle und Einzelhandelspartnerschaften, was Herausforderungen für etablierte Bierlieferketten darstellt. Während traditionelles Brauen auf Malzgerste setzt, wenden sich viele dieser neuen Getränke fermentiertem Zucker zu. Diese Verschiebung verändert nicht nur die Nachfrage nach Rohstoffen, sondern bedroht auch die wirtschaftliche Tragfähigkeit des traditionellen Brauens und übt langfristigen Druck auf das gesamte Bier-Ökosystem aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Nordamerika Biermarkts

Nach Typ:

Lagerbier-Dominanz trifft auf Ale-InnovationIm Jahr 2025 hält Lagerbier einen dominierenden Marktanteil von 61,92 %, während Ale mit einer CAGR von 6,08 % bis 2031 als der am schnellsten wachsende Typ hervorsticht. Dieser Trend verdeutlicht das zunehmende Verbraucherinteresse an komplexen Geschmacksprofilen und die Attraktivität des Craftbier-Brauens. Das Lagerbier-Segment gedeiht aufgrund etablierter Verbraucherpräferenzen, effizienter Produktionsmethoden und starker Markenbekanntheit, die durch große Brauereien vorangetrieben wird. Im Gegensatz dazu wird das Wachstum von Ale durch die Expansion von Craftbier-Brauereien und Premiumisierungstrends vorangetrieben, die höhere Margen erzielen. Stout und Porter bedienen Nischenmärkte mit treuen Verbrauchern und profitieren von saisonaler Nachfrage und Möglichkeiten zur Speisenkombination. Pilsner zieht mit seinem frischen und zugänglichen Geschmack weiterhin sowohl traditionelle als auch aufstrebende Verbrauchergruppen an und gewährleistet eine stabile Leistung.

Alkoholfreies Bier entwickelt sich zum dynamischsten Wachstumssegment und nutzt fortschrittliche Brautechniken, um traditionelle Biereigenschaften eng nachzuahmen und gleichzeitig die Bedürfnisse gesundheitsbewusster Verbraucher zu erfüllen. Die Zusammenarbeit von New Holland Brewing mit Dungeons & Dragons zur Markteinführung limitierter Dragon's Milk Produkte veranschaulicht, wie traditionelle Biertypen durch strategische Partnerschaften und Premiumpositionierung weiterentwickelt werden können. Die Kategorie \"Sonstige\"umfasst Hybridprodukte und experimentelle Stile, die traditionelle Grenzen verwischen und Möglichkeiten zur Differenzierung und Premiumpreisgestaltung schaffen. Innovationen wie das Quantum Brite System von Abstrax Hops bei der Hopfenextraktion transformieren die Branche, indem sie konsistente Geschmacksprofile über alle Biertypen hinweg liefern, Produktionskosten senken und Abfall minimieren, was sowohl traditionelle als auch innovative Brauansätze unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Kategorie:

Premiumbeschleunigung bei StandardstabilitätIm Jahr 2025 hält Standardbier einen Marktanteil von 56,15 % und gewährleistet stabile Volumen sowie erschwingliche Preispunkte, die eine breite Verbraucherbasis ansprechen. Gleichzeitig erlebt das Premiumsegment ein starkes Wachstum mit einer CAGR von 6,74 %. Dieses Wachstum wird durch die Bereitschaft der Verbraucher angetrieben, mehr für wahrgenommene Qualität, markante Geschmacksrichtungen und ansprechende Markenerlebnisse zu zahlen. Die Expansion des Premiumsegments wird zusätzlich durch den Einfluss des Craftbier-Brauens, das Prestige importierter Biere und die Attraktivität von Limitedition-Editionen unterstützt, die Verbraucher ansprechen, die einzigartige und exklusive Produkte suchen. Im Gegensatz dazu bleibt die Standardkategorie der Grundpfeiler des Marktes und bietet konsequent Qualität und Wert, der kostenbewusste Verbraucher und solche anspricht, die einen hohen Volumenkonsum suchen.

Das Wachstum des Premiumsegments wird durch einen strategischen Schwerpunkt auf hochwertige Zutaten, handwerkliche Produktionsmethoden und überzeugendes Marken-Storytelling vorangetrieben, das Premiumpreise rechtfertigt. Tilrays Übernahme von Craftbier-Brauereien von Molson Coors unterstreicht diesen Fokus auf Premiumpositionierung, wobei das Unternehmen anstrebt, vom neunten zum fünftgrößten Craftbier-Akteur in den USA aufzusteigen und dabei Umsatzwachstum vor Volumenerweiterung priorisiert. Die Unterscheidung zwischen den Kategorien verwischt zunehmend: Standardmarken führen Premiumerweiterungen ein, während Premiummarken zugänglichere Optionen anbieten, was eine dynamische und fließende Wettbewerbslandschaft schafft. Digitales Marketing und Direktvertriebs-an-Verbraucher-Kanäle sind besonders vorteilhaft für das Premiumsegment, da sie gezielte Botschaften ermöglichen und Beziehungen fördern, die Margen verbessern und Markentreue aufbauen.

Nach Verpackungsart:

Dosen führen bei Innovation und NachhaltigkeitIm Jahr 2025 halten Dosen einen führenden Marktanteil von 55,02 % und werden voraussichtlich bis 2031 mit einer CAGR von 6,37 % wachsen. Dieses Wachstum wird durch ihre Nachhaltigkeitsvorteile, die Bequemlichkeit für Verbraucher und ihre überlegene Fähigkeit, die Bierqualität in der gesamten Lieferkette zu schützen, angetrieben. Aluminiumdosen übertreffen mit ihrer unbegrenzten Recyclingfähigkeit Glasflaschen nicht nur bei der Recyclingfähigkeit, sondern auch beim Schutz des Bieres vor Licht und Sauerstoff, was die Qualität beeinträchtigen kann. Andererseits behaupten Flaschen eine bedeutende Marktpräsenz aufgrund ihrer Premiumpositionierung und traditionellen Verbraucherattraktivität. Dies zeigt sich besonders in Außer-Haus-Konsum-Umgebungen, wo Glasverpackungen mit Qualität und Authentizität assoziiert werden.

Fässer bedienen den Außer-Haus-Konsum-Sektor effizient, insbesondere in Hochvolumen-Veranstaltungsorten. Sie sehen sich jedoch Herausforderungen durch die zunehmende Einführung von Dosenbier in Bars und Restaurants gegenüber, die betriebliche Flexibilität und Abfallreduzierung priorisieren. In Reaktion auf diesen Wandel hat Molson Coors 85 Millionen USD zugesagt, um bis Ende 2025 Plastik-Sixpack-Ringe aus seinen nordamerikanischen Marken zu eliminieren. Diese Initiative verdeutlicht, wie Verpackungsinnovation sowohl Nachhaltigkeit als auch Wettbewerbsvorteile fördern kann, insbesondere für Coors Light. Die Kategorie \"Sonstige\"expandiert und umfasst aufkommende Verpackungsformate wie größere Dosen und innovative Verschlüsse. Diese Formate verbessern das Verbrauchererlebnis und gewährleisten die Produktintegrität. Zur Unterstützung dieser Entwicklung hat Sidel seine EvoFILL Can Compact-Technologie eingeführt, die in der Lage ist, bis zu 40.000 Dosen pro Stunde mit einer Abfüllgenauigkeit von ±1 ml zu verarbeiten, was zeigt, wie Fortschritte in der Verpackungstechnologie zum Marktwachstum und zur betrieblichen Effizienz beitragen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Vertriebskanälen:

Heimkonsum-Dominanz mit Außer-Haus-Konsum-ErholungIm Jahr 2025 halten Heimkonsum-Kanäle einen dominierenden Marktanteil von 71,55 %, was eine Verbraucherpräferenz für den Konsum zu Hause, wettbewerbsfähige Preise und bequemes Einkaufen hervorhebt - Trends, die während der Pandemie entstanden und inmitten wirtschaftlicher Unsicherheiten angehalten haben. Innerhalb des Heimkonsum-Segments bieten Spezialitäts-/Spirituosengeschäfte kuratierte Sortimente und Expertenberatung, was insbesondere dem Craftbier- und Premiumbiersegment zugute kommt. Andererseits bieten andere Heimkonsum-Kanäle wie Lebensmittel- und Convenience-Stores eine weitreichende Marktreichweite und fördern Impulskäufe. Die Dominanz des Heimkonsums wird durch das Wachstum des E-Commerce weiter verstärkt, exemplifiziert durch die BEES-Plattform von AB InBev, die im dritten Quartal 2024 20 Millionen Bestellungen bearbeitete und einen Bruttomerchandisingwert von über 5,5 Milliarden USD generierte, wie von Consumer Goods Technology berichtet.

Außer-Haus-Konsum-Kanäle wachsen unterdessen mit einer schnelleren Rate, mit einer prognostizierten CAGR von 6,86 % bis 2031. Dieses Wachstum wird durch die Erholung des Gastgewerbesektors, Premiumisierungstrends, die den Konsum vor Ort begünstigen, und erlebnisorientiertes Gastronomie-Angebot vorangetrieben, das Bierkombinationen und Entdeckungen betont. Der Außer-Haus-Konsum-Kanal profitiert von höheren Gewinnmargen, Möglichkeiten zum Markenaufbau und der Bereitschaft der Verbraucher, Premiumpreise für kuratierte Erlebnisse und soziale Interaktionen zu zahlen. Zum Beispiel veranschaulicht die Partnerschaft von Redhook Brewery mit dem NIL-Kollektiv der Universität Washington zur Einführung von Montlake Gameday Gold Lager, wie Außer-Haus-Konsum-Strategien Gemeinschaftsverbindungen und Markentreue fördern können, die über traditionelle Einzelhandelsbeziehungen hinausgehen, wie von Tilray Brands angemerkt. Darüber hinaus verwischt die digitale Integration zunehmend die Grenzen zwischen den Kanälen; Tools wie QR-Codes und mobile Bestellung ermöglichen nahtlose Übergänge von der Entdeckung vor Ort zum Kauf außer Haus und schaffen Omnichannel-Erlebnisse, die das Verbraucherengagement steigern und die Verkaufskonversionen verbessern.

Geografische Analyse

Vereinigte Staaten Biermarkt

Die Vereinigten Staaten behaupten mit einem Marktanteil von 77,85 % im Jahr 2025 eine überwältigende Marktdominanz, gestützt durch eine umfangreiche Vertriebsinfrastruktur, vielfältige Verbraucherpräferenzen und etablierte Braukapazitäten, stehen jedoch vor strukturellen Herausforderungen durch rückläufigen Bierkonsum und zunehmenden Wettbewerb durch alternative Getränke. Mexiko entwickelt sich mit einer CAGR von 7,05 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch das Investitionsprogramm von Grupo Modelo in Höhe von 3,6 Milliarden USD für 2025–2027, das sich auf die Modernisierung von Brauereien, Kreislaufwirtschaftsinitiativen und den Ausbau der Produktionskapazitäten konzentriert.

Mexiko und Kanada Biermarkt

Der mexikanische Markt profitiert von der Position des Bieres als größtes Agrar- und Lebensmittelexportgut des Landes mit einem Wert von 6,163 Milliarden USD im Jahr 2023, wobei Grupo Modelo rund 1 % des mexikanischen BIP repräsentiert, was die wirtschaftliche Bedeutung und das Wachstumspotenzial der Branche verdeutlicht. Kanada sorgt für Marktstabilität durch etablierte Brautraditionen und regulatorische Rahmenbedingungen, sieht sich jedoch mit Gegenwind durch erhebliche Steuererhöhungen und Handelsstreitigkeiten konfrontiert, die die grenzüberschreitenden Bierströme beeinträchtigen könnten. Die Erhöhung der föderalen Biersteuer um 4,7 % im April 2024 stellt die größte einzelne föderale Alkoholsteuererhöhung seit rund 40 Jahren dar und erzeugt Kostendruck, der das Konsumwachstum einschränken könnte.

Nordamerikanischer Grenzregionen Biermarkt

Das übrige Nordamerika umfasst kleinere Märkte, die von regionalen Präferenzen und Nischenpositionen profitieren, obwohl ihr begrenztes Volumen ihre Auswirkungen auf die gesamte Marktdynamik einschränkt. Die Handelsbeziehungen über die nordamerikanischen Grenzen hinweg sind durch vorgeschlagene Zölle potenziell gefährdet, wobei Branchenvertreter warnen, dass Zölle von 25 % auf mexikanische und kanadische Importe die Verbraucherpreise erheblich anheben und Vergeltungsmaßnahmen auslösen könnten, die das gesamte regionale Bierökosystem schädigen würden.

Regulatorisches Umfeld

Bier in Nordamerika unterliegt alkoholspezifischen Vorschriften sowie bundesstaatlichen bzw. provinziellen Unterschieden bei Lizenzierung, Vertrieb, Besteuerung und Kennzeichnung. In den Vereinigten Staaten verwaltet das Alcohol and Tobacco Tax and Trade Bureau (TTB) die Kennzeichnungsanforderungen für Malzgetränke im Rahmen des Federal Alcohol Administration Act, einschließlich verpflichtender Kennzeichnungselemente wie Markenname, Klasse/Typ, Nettoinhalt und Herstellerangaben, wobei der Alkoholgehalt unter bestimmten Umständen anzugeben ist (zum Beispiel, wenn dieser aus Aromen oder anderen Zusatzstoffen stammt). In Kanada setzt die Canadian Food Inspection Agency (CFIA) Zusammensetzungs- und Kennzeichnungsanforderungen für Bier gemäß den Food and Drug Regulations durch, mit besonderem Schwerpunkt auf Allergen-, Glutenquellen- und Angaben zu zugesetzten Sulfiten.

Ein wichtiger kurzfristiger Compliance-Treiber ist die nährwertähnliche Kennzeichnung. Am 17. Januar 2025 veröffentlichte das TTB einen Vorschlag (Notice No. 237) für eine „Alcohol Facts“-Angabe für Malzgetränke, die zusätzliche Angaben pro Portion vorsehen würde, wie Portionsgröße, Portionen pro Behälter, ABV, Alkohol in Flüssigunzen, Kalorien und Makronährstoffe; der Vorschlag verweist zudem auf eine mehrjährige Übergangsfrist im Zusammenhang mit der Veröffentlichung einer endgültigen Regelung. Kanada wahrt Flexibilität bei Zutateninnovationen, während sicherheitsrelevante Angaben durchgesetzt werden. Vorverpacktes Bier erfordert im Allgemeinen keine Zutatenliste, sofern diese nicht freiwillig angegeben wird, jedoch müssen Angaben zu Allergenen, Gluten und Sulfiten gegebenenfalls deklariert werden, was Formulierungsentscheidungen und Etikettengestaltung für Brauereien beeinflusst, die landesweit über Provinzgrenzen hinweg verkaufen.

Wertschöpfungskettenanalyse

Die nordamerikanische Bier-Wertschöpfungskette beginnt mit landwirtschaftlichen und industriellen Inputs (Gerste und andere Getreidesorten, Hopfen und Extrakte, Hefe, Wasser und Verarbeitungshilfsstoffe) und verläuft über Brauen und Fermentation, Verpackung (Aluminiumdosen, Glasflaschen, Fässer, Etiketten und Sekundärverpackung) sowie Distribution, entweder kühlkettengebunden oder bei Umgebungstemperatur, je nach Format. Große Akteure optimieren typischerweise Brau-Netzwerke und Verpackungslinien um durchsatzstarke SKUs, während Craft-Brauer häufig flexiblere Produktionsprozesse betreiben, differenzierte Zutaten verwenden und einzelne Schritte auslagern, wenn dies wirtschaftlich vorteilhaft ist. Volatilität bei Vorleistungen, einschließlich Aluminium und Verpackungsmaterialien, sowie klimabedingter Stress bei der Verfügbarkeit von Gerste und Wasser erhöhen das Beschaffungsrisiko und fördern Absicherungsgeschäfte, alternative Getreideversuche und die Diversifizierung von Lieferanten.

Der Vertrieb wird weiterhin durch regulierte Kanäle geprägt, insbesondere durch das US-amerikanische Drei-Stufen-System, in dem unabhängige Großhändler eine zentrale Rolle beim Transport von Produkten zum Einzelhandel und zu Gastronomiebetrieben spielen. Logistik und Management von Mehrwegverpackungen werden zunehmend von spezialisierten Partnern übernommen. Beispiele sind Tilray Brands, das für ausgelagertes Fassmanagement zu MicroStar Logistics wechselte (Februar 2024), New Belgium, das seine MicroStar-Partnerschaft um Bell's-Marken erweiterte (Mai 2024) und MicroStar nutzte, als das Unternehmen die US-Produktion von Kirin Ichiban und Kirin Light übernahm (September 2024), sowie Stone Brewing, das mit Flock Freight im Rahmen eines Shared-Truckload-Modells zusammenarbeitet, um Versandkosten und Emissionen zu senken (November 2025). Bei der Verpackungsversorgung spiegeln lokalisierte Beschaffungsvereinbarungen, wie etwa die Belieferung der Stevens Point Brewery durch Ardagh Glass Packaging aus deren Werk in Burlington, Wisconsin (März 2024), Bemühungen wider, Lieferzeiten zu verkürzen, die Versorgungssicherheit zu verbessern und Transportkosten zu steuern.

Wettbewerbslandschaft

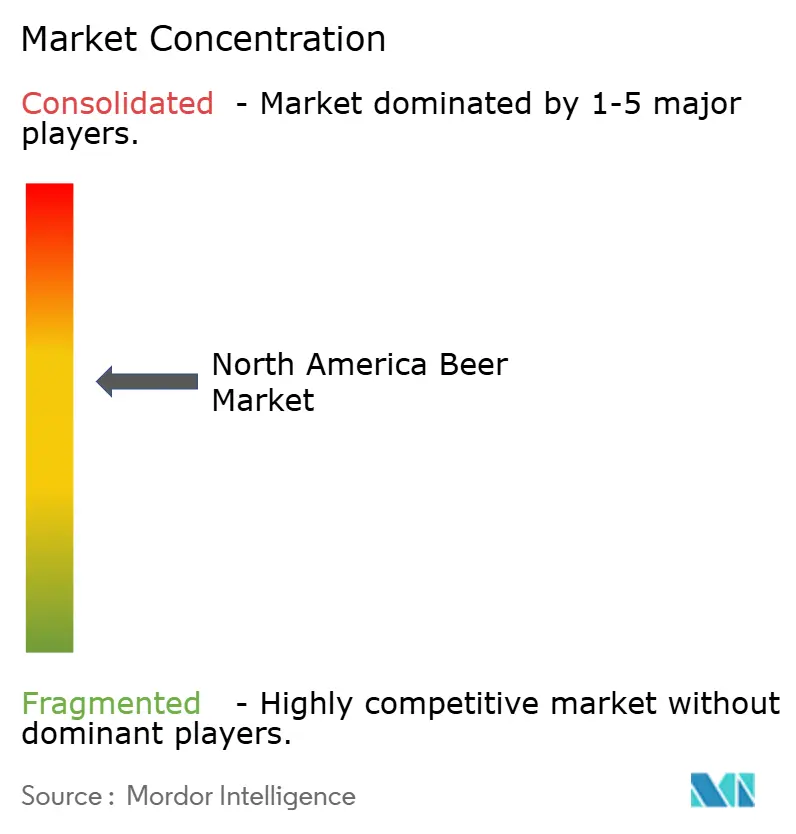

Der nordamerikanische Biermarkt weist eine moderate Konzentration mit einer Marktintensität auf, was darauf hindeutet, dass erhebliche Konsolidierungsmöglichkeiten bestehen, da führende Akteure Portfolio-Optimierung und operative Effizienzgewinne anstreben. Strategische Neuausrichtungen beschleunigten sich im Zeitraum 2024-2025, mit bemerkenswerten Transaktionen, darunter Tilrays Übernahme von vier Craftbier-Brauereien von Molson Coors, AB InBevs neuer Vertragsbrauvereinbarung mit Pabst und mehreren regionalen Craftbier-Brauerei-Partnerschaften, die die Bemühungen der Branche zeigen, Skalenvorteile mit lokaler Marktexpertise zu verbinden.

Der Wettbewerb konzentriert sich zunehmend auf Premiumisierungsstrategien, Nachhaltigkeitsinitiativen und Fähigkeiten zur digitalen Transformation, die direkte Verbraucherbeziehungen und operative Effizienz ermöglichen. Die Technologieadoption entwickelt sich zu einem kritischen Wettbewerbsdifferenziator, wobei AB InBevs BEES-Plattform in ausgewählten Märkten eine Umsatzdurchdringung von über 90 % erreicht und über 5,5 Milliarden USD an vierteljährlichem Bruttomerchandisingwert generiert, während Verpackungsinnovationen wie die Einführung der CIRT-Recyclingtechnologie durch Four Peaks Brewing Verbraucherengagement-Möglichkeiten und Umweltvorteile schaffen.

Freie Marktchancen bestehen in alkoholfreien Biersegmenten, Direktvertriebs-an-Verbraucher-Kanälen und kategorieübergreifenden Produkten, die traditionelle Getränkegrenzen verwischen. Aufkommende Störer nutzen spezialisierte Positionierung, Gemeinschaftsverbindungen und agile Operationen, um effektiv gegen größere etablierte Marktteilnehmer zu konkurrieren, während etablierte Akteure durch Akquisitionsstrategien und Innovationsinvestitionen reagieren, die die Marktposition erhalten und gleichzeitig neue Wachstumsvektoren erschließen.

Nordamerika Bierbranche Führende Unternehmen

Constellation Brands

Anheuser-Busch InBev

Boston Beer Company

Heineken NV

Carlsberg Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Nordamerika Biermarkts

- Anheuser-Busch InBev

- Molson Coors Beverage Company

- Heineken Holding N.V.

- Constellation Brands Inc.

- Boston Beer Company

- Diageo Plc

- Carlsberg Group

- Grupo Modelo

- Pabst Brewing Company

- FIFCO USA

- Suntory Beverage & Food Ltd.

- D.G. Yuengling & Son Inc.

- Stone Brewing Co.

- Brooklyn Brewery

- Sierra Nevada Brewing Co.

- Royal Unibrew

- Goose Island Beer Company

- Amsterdam Brewery Co. Ltd.

- New Belgium Brewing Company

Marktchancen und Zukunftsaussichten

Kapazitäts- und Fertigungsmodernisierung rund um erfolgreiche SKUs und Formate schafft Freiräume für Ausrüstungslieferanten, Verpackungspartner und Co-Manufacturing-Vereinbarungen. Anheuser-Busch kündigte 600 Millionen USD für 2025 und 2026 an, um die US-Fertigung zu modernisieren, Technologiesysteme zu verbessern und die technische Weiterbildung der Belegschaft auszubauen. Weitere Standortinvestitionen umfassen 30 Millionen USD in Jacksonville (Januar 2026) sowie gezielte Modernisierungen in Williamsburg, Virginia (5,8 Millionen USD) und Columbus, Ohio (5 Millionen USD) im Mai 2026, um die Produktion von Michelob ULTRA und Michelob ULTRA Zero auszuweiten. Diese Maßnahmen unterstützen eine höhere Auslastung der Dosen- und Verpackungslinien und erweitern die Nachfrage nach Automatisierung, Qualitätssicherung und Anlagendigitalisierung, wodurch die betriebliche Messlatte für regionale und Craft-Brauer im Wettbewerb um Regalplatz steigt.

Premium-, alkoholarme und alkoholfreie Nebensegmente vergrößern ebenfalls den Raum für Portfolioerweiterungen durch bierorientierte Akteure und Einzelhändler, unterstützt durch Transaktionsaktivität und messbare Segmentdynamik. Constellation Brands unterzeichnete im März 2026 eine endgültige Vereinbarung zum Erwerb der verbleibenden Anteile an HOPWTR und fügt damit eine alkoholfreie, auf Mäßigung ausgerichtete Marke zu seinem Portfolio hinzu, während alkoholfreies Bier im Jahr 2024 im breiteren Bierkategorie-Kontext ein Umsatzwachstum von etwa 30 % im Jahresvergleich verzeichnete. Parallel dazu erhöhen Dekarbonisierungs- und Ressourceneffizienzprogramme die Nachfrage nach Nachrüstungen: New Belgium arbeitete im April 2026 mit Grundfos zusammen, um intelligente, hocheffiziente Kühlpumpen in seinem Werk in Fort Collins zu implementieren, was verdeutlicht, wie Optimierung von Versorgungseinrichtungen, Wasserbewirtschaftung und vorausschauende Wartungstools kurzfristig zu Verbesserungen der Betriebskosten und der Nachhaltigkeit an Brauereistandorten führen.

Jüngste Branchenentwicklungen im Nordamerika Biermarkt

- März 2026: Constellation Brands kündigte eine endgültige Vereinbarung zum Erwerb der verbleibenden Anteile an HOPWTR an, einer alkoholfreien Marke, die sich um Mäßigung mit funktionalen Zutaten positioniert. Der Deal erweitert einen bedeutenden Bierportfolio-Inhaber weiter in alkoholnahe, für den Außer-Haus-Verkauf geeignete Getränke, die um dieselben Konsumanlässe wie Bier konkurrieren.

- August 2025: BrewDog USA führte BrewDog IPA als neues Headliner-Bier ein, positioniert um lebendige tropische und Zitrusnoten mit einem sauberen Bitterprofil. Die Einführung fügt den Craft-Regalen einen weiteren rotierenden Innovationspunkt hinzu und unterstützt Premium-Mix und Probieren in einem Segment, in dem Brauer ihre Portfolios um schneller drehende SKUs straffen.

- Mai 2024: The Boston Beer Company brachte Samuel Adams American Light auf den Markt, ein leichtes Craft-Lager, das für alltägliche Trinkanlässe konzipiert ist. Die Markteinführung unterstreicht den anhaltenden Wettbewerbsfokus auf zugängliche Lagerbiere, die Volumen in Außer-Haus-Kanälen verteidigen und gleichzeitig markengeführte Premium-Signale beibehalten.

Nordamerika Biermarkt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert des in Nordamerika verkauften Biers, einschließlich Mainstream- und Craft-Angeboten, gemessen als Umsatz, der über On-Trade- und Off-Trade-Kanäle in der Region erzielt wird.

Ausschlüsse: Diese Marktgrößenbestimmung schließt verwandte alkoholische Getränke wie Cider, Spirituosen und Wein aus, ebenso wie Verkäufe von Brauereiausrüstung und Rohstoffen.

Übersicht der Segmentierung

- Nach Typ

- Lagerbier

- Ale

- Alkoholfreies Bier

- Sonstige

- Nach Kategorie

- Standard

- Premium

- Nach Verpackungsart

- Dosen

- Flaschen

- Fässer

- Sonstige

- Nach Vertriebskanälen

- Außer-Haus-Konsum

- Heimkonsum

- Spezialitäts-/Spirituosengeschäfte

- Andere Heimkonsum-Kanäle

- Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis zu Produktions-, Handels- und Konsummustern von Bier in den Vereinigten Staaten, Kanada und Mexiko, da diese Ankerpunkte den Nachfragepool realistisch halten, bevor Preisanpassungen vorgenommen werden. Öffentliche und offizielle Quellen wie das Alcohol and Tobacco Tax and Trade Bureau (TTB), USITC-Handelsdaten, das US Census Bureau, Statistics Canada und das mexikanische INEGI werden herangezogen, um Variablen wie Lieferungen, Importe und Kategoriemix zu fundieren.

Wir überprüfen zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Verbandsmitteilungen und seriöse Nachrichtenberichterstattung, um Verpackungsveränderungen, Kanalmixverschiebungen und Premiumisierungssignale zu verstehen, die Durchschnittspreise beeinflussen können. Bei Bedarf werden kostenpflichtige Abonnementquellen für Unternehmensfinanzen und -informationen, kostenpflichtige Nachrichten- und Finanzdatenfeeds sowie eine Datenbank auf Sendungsebene für Import und Export genutzt, um den zeitlichen Ablauf von Volumenänderungen im Vergleich zur gemeldeten Umsatzentwicklung gegenzuprüfen. Dies sind veranschaulichende Beispiele, und viele weitere Quellen wurden ebenfalls für Datenerhebung, Validierung und Forschungsklärung konsultiert.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu, die Annahmen aus der Schreibtischarbeit mit Brauern, Vertriebshändlern, Einzelhändlern und Kanalspezialisten zu überprüfen, die sich zu realisierten Preisen, Mixveränderungen (Premium vs. Standard) und Erholungsmustern im On-Trade-Bereich äußern können. Für einen regionalen Markt wie Nordamerika wurden die Eingaben über die Vereinigten Staaten, Kanada und Mexiko hinweg überprüft, damit lokale Unterschiede bei Steuern, Kanälen und Verpackung nicht zu früh gemittelt werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 16 % | |

| Mittleres Segment: 53 % | Funktions-/Bereichsleiter: 25 % | |

| Kleinere Akteure: 19 % | Manager: 59 % |

Marktgrößenbestimmung & Prognose

Das Modell wird nach einem Top-down-Ansatz erstellt, bei dem Produktions-, Handels- und Signale zum scheinbaren Verbrauch verwendet werden, um den jährlichen Nachfragepool für Bier in Nordamerika zu rekonstruieren, und der Wert wird anschließend durch Anwendung einer Preisstruktur abgeleitet, die den Kanal- und Verpackungsmix widerspiegelt. Danach validieren wir die Gesamtsummen durch selektive Bottom-up-Prüfungen, wie stichprobenartige Preisberechnungen nach Verpackungseinheit, Kanalprüfungen zur Aufteilung zwischen On-Trade und Off-Trade sowie begrenzte Lieferanten-Zusammenfassungen, soweit die Finanzoffenlegung dies zulässt.

Zu den wichtigsten Eingaben zählen Biervolumentrends nach Land, Verpackungsmix (Dosen, Flaschen, Fässer), Kategoriemix (Standard vs. Premium), der Anteil von On-Trade gegenüber Off-Trade sowie steuer- oder abgabenbedingte Verschiebungen, die die Einzelhandelspreise beeinflussen. Für Prognosen wird eine Szenarioanalyse verwendet, sodass das erwartete Wachstum basierend auf Veränderungen des On-Trade-Verkehrs, des Premiumisierungstempos und der Weitergabe von Rohstoffkosten flexibel angepasst werden kann, was dann mit den Erwartungen der Branchenbefragten für die kommenden Jahre abgeglichen wird. Wenn eine Bottom-up-Gegenprüfung bei kleineren Marktteilnehmern Lücken aufweist, füllen wir diese anhand verhältnisbasierter Proxys, die an Ländervolumina und beobachtete Kanalpreise gebunden sind, damit das Modell nachvollziehbar und reproduzierbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale wie Ausgabentrends für alkoholische Getränke, gemeldete Liefertendenzen und Kanalanteilsverschiebungen geprüft, und starke Abweichungen werden vor der Freigabe überprüft. Wenn Preisgestaltung oder Mix einen Ausreißer erzeugen, werden die Annahmen überarbeitet, und wir kontaktieren erneut eine kleine Gruppe von Befragten, um zu bestätigen, ob die Veränderung real oder zeitbedingt ist.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Steueränderungen, raschen Verschiebungen im On-Trade-Bereich oder einem sprunghaften Wandel der Premiumpreisgestaltung. Vor der Fertigstellung erfolgt ein abschließender Analystendurchgang, damit die Zahlen die neuesten verfügbaren öffentlichen Daten sowie die aktuellsten, durch Interviews gestützten Annahmen widerspiegeln.

Vergleich der Marktgröße für Bier in Nordamerika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Bier in Nordamerika unterscheiden sich oft, selbst wenn das Thema gleich klingt, da die Definition von Umsatz, der zeitliche Bezug der Preisgestaltung und welche Kanäle vollständig erfasst werden, den Gesamtwert um mehrere Milliarden Dollar verschieben können. In der Praxis sind die Aufteilung zwischen On-Trade und Off-Trade, die Art und Weise, wie Premium- und Standardmixe bepreist werden, sowie der Umgang mit dem zeitlichen Bezug der Währung meist die Haupttreiber.

Eine häufige Diskrepanz ergibt sich daraus, wie durchschnittliche Verkaufspreise im Laufe des Jahres aktualisiert werden und wie schnell auffällige Bewegungen validiert werden, bevor sie in Prognosen übernommen werden. Durch die erneute Überprüfung von Preis- und Mixannahmen am Jahresübergang und die Neuvalidierung ungewöhnlicher Sprünge mit aktuellen Kanaldaten reduziert Mordor Intelligence Abweichungen, die entstehen können, wenn ältere Preispunkte oder Mixanteile aus einer einzigen Quelle unverändert beibehalten werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 183,42 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 177,83 Mrd. USD (2024) | Die Schätzung basiert auf einem anderen Basisjahr, was die Auswirkungen jüngster Premium-Preisanpassungen und der Erholung im On-Trade-Bereich unterschätzen kann, und sie wendet möglicherweise eine vereinfachte Preisentwicklung über Verpackungstypen hinweg an. |

| Branchenverlag B | 196,00 Mrd. USD (2025) | Der höhere Gesamtwert steht im Einklang mit einer breiteren Preisstaffelung oder einer aggressiveren Mixverschiebung hin zu Premium- und Spezialbieren, und er kann auch unterschiedliche zeitliche Bezüge bei Währungen sowie unterschiedliche Behandlung von Einzelhandelspreisen zwischen Ländern widerspiegeln. |

Zusammen betrachtet spiegelt die Spanne hauptsächlich zeitliche und preisbezogene Entscheidungen wider und nicht eine Uneinigkeit darüber, dass Bierbedarf in der Region besteht. Wenn die Abgrenzung eng auf Bier beschränkt bleibt, Preise im Einklang mit dem Kanalmix aktualisiert werden und ungewöhnliche Jahresveränderungen erneut überprüft werden, ergibt sich eine praktikable Marktkennzahl, die reproduziert und im Zeitverlauf nachverfolgt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Biermarkts?

Der Markt wird im Jahr 2026 auf 192,65 Milliarden USD geschätzt.

Wie schnell wächst Premiumbier in Nordamerika?

Der Umsatz der Premiumkategorie wird voraussichtlich bis 2031 mit einer CAGR von 6,74 % steigen.

Welches Verpackungsformat expandiert am schnellsten?

Für Aluminiumdosen wird eine CAGR von 6,37 % prognostiziert, gestützt durch Nachhaltigkeits- und Bequemlichkeitsvorteile.

Wie gehen Brauereien mit der Reduzierung von Kohlenstoffemissionen um?

Strategien umfassen CO₂-Abscheidung, Aluminiumrecycling und die Eliminierung von Plastik-Sixpack-Ringen.

Seite zuletzt aktualisiert am: