Marktgröße und Marktanteil für fermentierte Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.15 Billionen US-Dollar |

| Marktgröße (2031) | 1.51 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.59% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fermentierte Getränke von Mordor Intelligence

Die Marktgröße für fermentierte Getränke wird voraussichtlich von 1,09 Billionen USD im Jahr 2025 und 1,15 Billionen USD im Jahr 2026 auf 1,51 Billionen USD bis 2031 anwachsen, was einem CAGR von 5,59 % zwischen 2026 und 2031 entspricht. Alkoholische Getränke dominieren weiterhin wertmäßig; alkoholfreie probiotische Getränke wie Kombucha und Kefir wachsen jedoch doppelt so schnell wie Bier. Dies verdeutlicht einen dualen Wachstumstrend, bei dem wellnessorientierte Innovationen traditionelle volumengetriebene Strategien übertreffen. Die Lücke zwischen den Preissegmenten weitet sich aus, da Premium-Craft-Marken Preiserhöhungen von über 50 % erzielen, während Mainstream-Marken sich darauf konzentrieren, ihren Marktanteil durch Strategien wie das Anbieten von Multipacks und die Bildung von Eigenmarkenpartnerschaften zu verteidigen. Der Aufstieg des E-Commerce komprimiert die Margen auf dem Weg zum Markt, was die Verhandlungsmacht von den Distributoren weg und hin zu Supermärkten verlagert, die digitale Verkaufsplattformen kontrollieren. Auch die Verpackungspräferenzen unterliegen Veränderungen; obwohl Flaschen das am weitesten verbreitete Format bleiben, werden Aluminiumdosen aufgrund von Recyclingvorschriften zunehmend bevorzugt. Diese Vorschriften helfen den Herstellern, die Compliance-Kosten im Zusammenhang mit den Scope-3-Netto-Null-Emissionszielen zu senken.

Wichtigste Erkenntnisse des Berichts

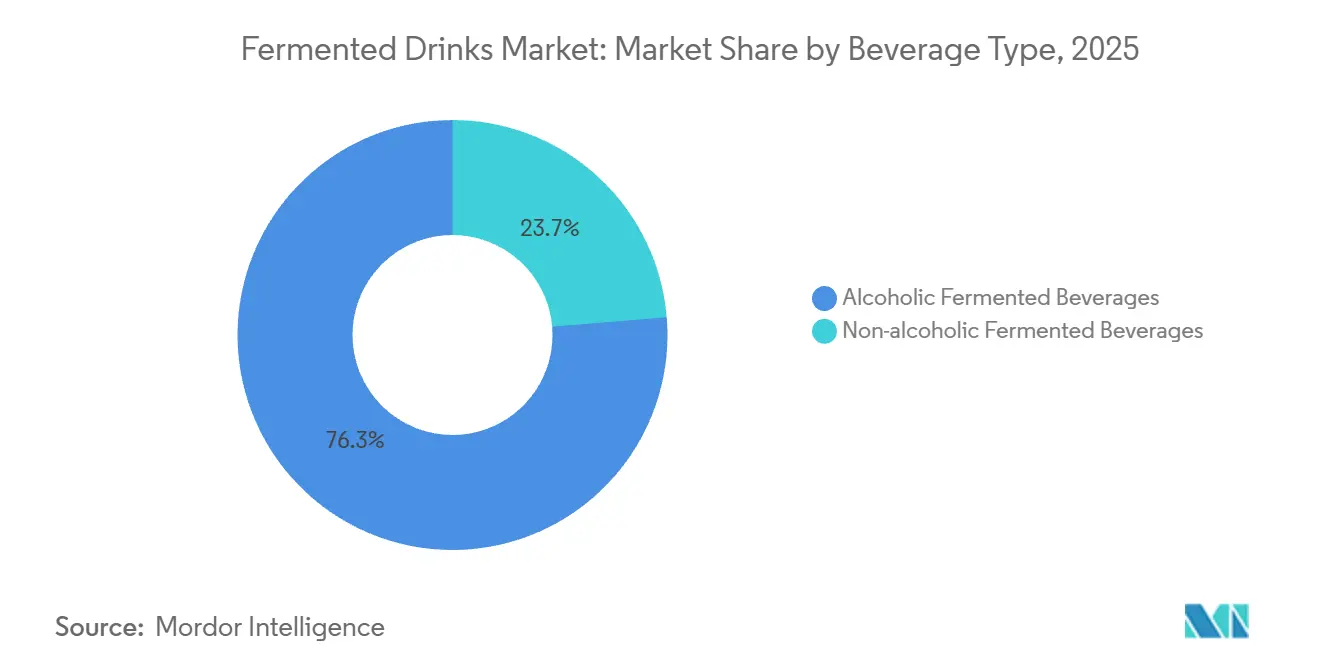

- Nach Getränketyp führten alkoholische Formate mit einem Marktanteil von 76,32 % am Markt für fermentierte Getränke im Jahr 2025, während alkoholfreie Alternativen bis 2031 mit einem CAGR von 8,02 % wachsen.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 70,43 % der Marktgröße für fermentierte Getränke auf den Einzelhandel, während der Online-Einzelhandel zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 12,3 % wachsen wird.

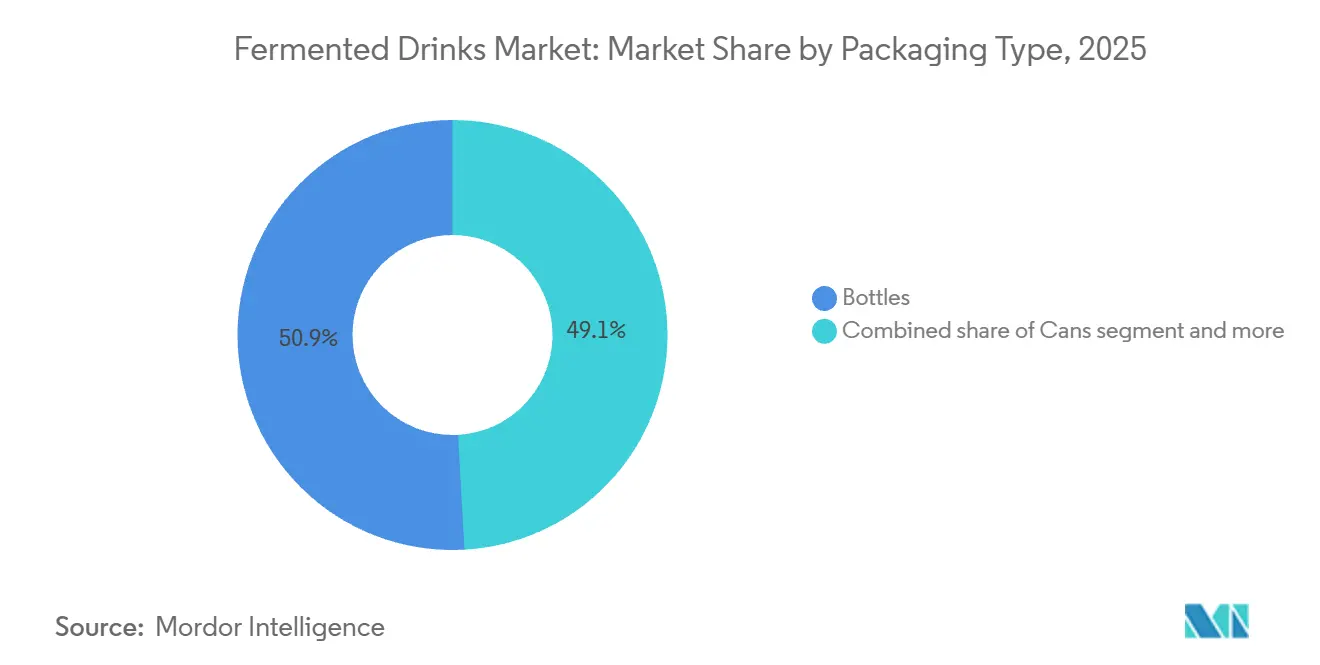

- Nach Verpackungstyp hielten Glasflaschen im Jahr 2025 einen Marktanteil von 50,89 % am Markt für fermentierte Getränke, und Dosen wachsen bis 2031 mit 7,79 %.

- Nach Geografie erfasste die Region Asien-Pazifik im Jahr 2025 einen Anteil von 33,82 %; die Region Naher Osten und Afrika wird bis 2031 den schnellsten CAGR von 7,23 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für fermentierte Getränke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherbewusstsein für den probiotischen Nutzen für die Darmgesundheit und Immunität | +1.2% | Weltweit, mit Schwerpunkt in Nordamerika, Westeuropa und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach funktionellen Getränken zur Unterstützung der Verdauung und des Wohlbefindens | +1.0% | Weltweit, insbesondere in städtischen Zentren in Asien-Pazifik, Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu natürlichen und biologischen Alternativen zu zuckerhaltigen Getränken | +0.9% | Nordamerika, Westeuropa, Australien, aufkommend in urbanem Südamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit pflanzlicher und milchfreier fermentierter Optionen wie Kombucha und Kefir | +0.8% | Nordamerika, Europa, urbane Asien-Pazifik-Märkte einschließlich Singapur und Südkorea | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Fermentationstechnologie zur Verbesserung der Effizienz und Produktkonsistenz | +0.6% | Weltweit, angeführt von Innovationszentren in Europa, Nordamerika und Japan | Langfristig (≥ 4 Jahre) |

| Premiumisierungstrends zugunsten handwerklicher und Craft-fermentierter Getränke | +0.7% | Nordamerika, Westeuropa, wohlhabende Asien-Pazifik-Städte, Ausbreitung in den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherbewusstsein für den probiotischen Nutzen für die Darmgesundheit und Immunität

Probiotisch angereicherte fermentierte Getränke werden zunehmend zu Mainstream-Lebensmittelartikeln im Einzelhandel und vollziehen den Übergang von Nischen-Wellnessprodukten. Dieser Wandel wird durch klinische Belege vorangetrieben, die die Diversität des Darmmikrobioms mit verbesserter Immunfunktion und psychischer Gesundheit in Verbindung bringen. In begutachteten Fachzeitschriften veröffentlichte Forschungsergebnisse belegen, dass der regelmäßige Konsum von Getränken mit lebenden Kulturen Entzündungsmarker modulieren und die Impfansprechraten verbessern kann. Diese Erkenntnisse decken sich mit den Prioritäten gesundheitsbewusster Verbraucher, die sich auf das Wohlbefinden nach der Pandemie konzentrieren. Danone meldete im Jahr 2025 einen Anstieg der Verkäufe probiotischer Milchgetränke auf europäischen Märkten um 23 % im Jahresvergleich und führte dieses Wachstum auf gezielte digitale Kampagnen zurück, die stammspezifische Gesundheitsvorteile hervorheben. Ebenso erweiterte Yakult Honsha seine Produktionskapazität in Indien Anfang 2025 um 30 %, um die anhaltende Nachfrage von städtischen Millennials zu antizipieren, die präventive Gesundheitslösungen suchen. Dieses wachsende Bewusstsein wird durch Influencer-Empfehlungen und Telemedizin-Plattformen weiter verstärkt, die fermentierte Getränke als ergänzende Therapien bei Verdauungsstörungen empfehlen. Eine zentrale Herausforderung für die Branche liegt jedoch darin, Gesundheitsaussagen zu belegen, ohne regulatorische Aufmerksamkeit auf sich zu ziehen. Regulierungsbehörden wie die Food and Drug Administration (FDA) haben 2024 aktualisierte Leitlinien herausgegeben, die Daten aus randomisierten kontrollierten Studien zur Unterstützung immunitätsbezogener Marketingaussagen vorschreiben, was die Vermarktung dieser Produkte zusätzlich erschwert.

Steigende Nachfrage nach funktionellen Getränken zur Unterstützung der Verdauung und des Wohlbefindens

Die Positionierung als funktionelles Getränk beeinflusst die Produktentwicklungsstrategien erheblich, da Marken Verdauungsenzyme, Präbiotika und Adaptogene in fermentierte Basen integrieren, um Premiumpreise zu erzielen und sich von traditionellen Erfrischungsgetränken abzuheben. PepsiCos KeVita-Linie brachte Mitte 2025 eine Kombucha-Variante mit Kurkuma und Ingwer auf den Markt, die auf Verbraucher abzielt, die neben probiotischen Kulturen auch entzündungshemmende Vorteile suchen. Dieses Produkt sicherte sich innerhalb von sechs Monaten die Distribution in 12.000 Einzelhandelsgeschäften. Die Marke Health-Ade von The Coca-Cola Company nutzte ihr Akquisitionskapital, um in funktionelle Kefir-Smoothies zu expandieren und fermentierte Milchprodukte mit Pflanzenprotein und mittelkettigen Triglyceriden (MCT) zu kombinieren, um fitnessorientierte Verbraucher anzusprechen. Diese Integration von Fermentation und funktionellen Zutaten ist auch in den Märkten des Asien-Pazifik-Raums ausgeprägt. So führte Bright Food Group beispielsweise in China ein fermentiertes Sojagetränk ein, das mit Omega-3-Fettsäuren angereichert ist, und erzielte im ersten Jahr einen Marktanteil von 8 % in der Kategorie der funktionellen Getränke. Die regulatorischen Rahmenbedingungen entwickeln sich weiter, wobei die ISO-Norm 20963 (Internationale Organisation für Normung) für die Aufzählung von Probiotika in Getränken im Jahr 2025 von 18 Ländern übernommen wurde und den Herstellern klarere Compliance-Leitlinien bietet.

Verlagerung hin zu natürlichen und biologischen Alternativen zu zuckerhaltigen Getränken

Vorschriften zur Zuckerreduzierung und der Widerstand der Verbraucher gegen künstliche Süßungsmittel treiben eine Verlagerung hin zu natürlich fermentierten Getränken voran. Diese Getränke beziehen ihre Süße aus Restfruchtzuckern und Fermentationsnebenprodukten und nicht aus zugesetzter Saccharose oder Maissirup mit hohem Fruchtzuckergehalt. Die überarbeiteten Zuckersteuer-Schwellenwerte der Europäischen Union, die ab Januar 2025 gelten, verhängen Strafen für Getränke mit mehr als 5 Gramm Zucker pro 100 Milliliter [1]Quelle: Europäische Union, "Zuckersteuerrichtlinie," food.ec.europa.eu. Diese Regulierung hat Reformulierungsbemühungen begünstigt und Produkte wie Kombucha und Kefir bevorzugt, die von Natur aus unter diesem Grenzwert liegen. GT's Living Foods nutzte diesen Trend beispielsweise, indem es eine Bio-Kombucha-Linie einführte, die nach den Standards des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) als biologisch und nach den Standards des Non-GMO (gentechnikfreien) Projekts zertifiziert ist. Dieser strategische Schritt führte im Jahr 2025 zu einem Umsatzwachstum von 18 % in Nordamerika. Ebenso unterstreicht Nestlés Erwerb einer Minderheitsbeteiligung an einem Schweizer Bio-Kefir-Hersteller Ende 2024 die wachsende Bedeutung der Clean-Label-Positionierung als entscheidenden Faktor für die Aufrechterhaltung der Marktrelevanz. Das Bio-Segment steht jedoch vor Lieferkettenherausforderungen. Zertifizierte Bio-Tee- und Milcheingaben sind im Vergleich zu konventionellen Alternativen um 25 % bis 40 % teurer. Diese höheren Kosten komprimieren die Margen, insbesondere für kleinere Hersteller, denen langfristige Lieferantenverträge fehlen.

Wachsende Beliebtheit pflanzlicher und milchfreier fermentierter Optionen wie Kombucha und Kefir

Die pflanzliche Fermentation erschließt neue Verbrauchersegmente, insbesondere laktoseintolerante Personen und Flexitarier, die Milchalternativen suchen, ohne auf ihre Probiotikzufuhr verzichten zu müssen. Produkte wie Haferkefir und Kokoswasser-Kombucha gewinnen an Beliebtheit. So berichtete Remedy Drinks beispielsweise, dass seine Kokoskefir-Linie im Jahr 2025 in Australien 22 % des Gesamtumsatzes ausmachte, gegenüber 14 % im Jahr 2024. Darüber hinaus investierte Asahi Group Holdings Anfang 2025 35 Millionen USD in die Errichtung einer Anlage für pflanzliche Fermentation in Japan. Diese Anlage konzentriert sich auf die Herstellung von sojabasierten probiotischen Getränken für den Export in südostasiatische Märkte, wo der Milchkonsum kulturell begrenzt ist. Eine erhebliche technische Herausforderung in diesem Markt besteht darin, lebensfähige Probiotikzahlen in milchfreien Matrices aufrechtzuerhalten, da laktosefreie Substrate eine Stammanpassung und pH-Pufferung erfordern, um die Lagerstabilität zu gewährleisten. Fortschritte in der Einkapselungstechnologie, wie die von Danone im Jahr 2024 patentierte Alginat-basierte Mikroverkapselung, haben die Überlebensraten von Probiotika auf über 90 % während einer 12-monatigen Haltbarkeit in pflanzlichen Getränken verbessert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften erhöhen den Compliance-Aufwand | -0.8% | Weltweit, besonders streng in der EU, Nordamerika und Japan | Kurzfristig (≤ 2 Jahre) |

| Kurze Haltbarkeit und Verderbnisrisiken erfordern fortschrittliche Konservierung | -0.6% | Weltweit, akut in tropischen und subtropischen Regionen ohne Kühlketteninfrastruktur | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen beeinträchtigen die Verfügbarkeit von Rohzutaten | -0.5% | Weltweit, konzentrierte Auswirkungen in gerstenabhängigem Europa und teeabhängigem Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Komplexe Standardisierung von Fermentationsprozessen für Konsistenz | -0.4% | Weltweit, am schwierigsten für Craft-Hersteller und Marktteilnehmer in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften erhöhen den Compliance-Aufwand

Die Verschärfung der Vorschriften bezüglich der Probiotikakennzeichnung und der Pathogenkontrolle stellt Marktteilnehmer vor erhebliche Herausforderungen, erhöht die Markteintrittsbarrieren und erfordert Reformulierungsmaßnahmen, die Ressourcen von der Innovation hin zur Compliance verlagern. Im Jahr 2024 führte die US-amerikanische Food and Drug Administration (FDA) überarbeitete Leitlinien für aktuelle gute Herstellungspraktiken für fermentierte Getränke ein. Diese Leitlinien schreiben vierteljährliche Drittprüfungen auf Listeria monocytogenes und Salmonella in Einrichtungen vor, die nicht pasteurisiertes Kombucha und Kefir herstellen, was die Compliance-Kosten für die Hersteller erheblich erhöht [2]Quelle: US-amerikanische Food and Drug Administration, "Leitlinien für aktuelle gute Herstellungspraktiken für fermentierte Getränke," fda.gov. Ebenso hat die Europäische Behörde für Lebensmittelsicherheit (EFSA) im Jahr 2025 strengere Anforderungen an die Identifizierung von Probiotikastämmen eingeführt. Diese neuen Regeln erfordern eine Gesamtgenomsequenzierung für jeden Stamm, der mit Gesundheitsaussagen vermarktet wird, was sowohl finanzielle als auch zeitliche Belastungen für den Produktentwicklungsprozess mit sich bringt. Kleinere Hersteller spüren die Auswirkungen stärker, da die Compliance-Kosten im Vergleich zu multinationalen Unternehmen mit eigenen Regulierungsabteilungen einen weitaus größeren Anteil ihres Umsatzes ausmachen. Diese ungleiche Belastung beschleunigt die Konsolidierung innerhalb des Marktes. So wurde Bio-tiful Dairy beispielsweise Ende 2024 von Lactalis Group übernommen, ein Schritt, der teilweise durch die Notwendigkeit angetrieben wurde, Zugang zur etablierten Regulierungsinfrastruktur des Erwerbers zu erhalten.

Kurze Haltbarkeit und Verderbnisrisiken erfordern fortschrittliche Konservierung

Getränke mit lebenden Kulturen stehen vor inhärenten Stabilitätsherausforderungen, da die Lebensfähigkeit von Probiotika nach einer begrenzten Kühllagerdauer erheblich abnimmt. Diese Einschränkung begrenzt die Distributionsreichweite und erhöht das Risiko von Händlerrabatten. Schreiber Foods investierte einen erheblichen Betrag in Hochdruckverarbeitungsanlagen in mehreren Einrichtungen in Nordamerika und verlängerte damit die Haltbarkeit von Kefir, während die Probiotikzahlen über einer Milliarde koloniebildender Einheiten pro Portion gehalten wurden. Dieser Durchbruch ermöglichte den Eintritt in Convenience-Store-Kanäle, die zuvor aufgrund von Umschlagsbeschränkungen unzugänglich waren. Im Nahen Osten und in Afrika verschärfen Lücken in der Kühlketteninfrastruktur die Verderbnisrisiken. Es wird geschätzt, dass ein erheblicher Prozentsatz der fermentierten Milchlieferungen in diesen Regionen Temperaturabweichungen erfährt, was die Produkte unverkäuflich macht. Um den Herausforderungen in tropischen Märkten mit unzuverlässiger Kühlverteilung zu begegnen, wechselte Kombucha Wonder Drink im Jahr der Investition zu lagerstabilen pasteurisierten Formulierungen. Obwohl dieser Wechsel die Positionierung als Lebendkultur opferte, ermöglichte er dem Unternehmen, Volumen in diesen Regionen zu gewinnen. Der Kompromiss zwischen Haltbarkeit und probiotischer Authentizität treibt Veränderungen im Produktdesign voran. Einige Marken verfolgen duale Lagerhaltungseinheiten (SKU)-Strategien und bieten sowohl Lebendkultur- als auch pasteurisierte Varianten an, die auf die Fähigkeiten spezifischer Vertriebskanäle zugeschnitten sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Getränketyp: Der Anstieg alkoholfreier Getränke stellt die Dominanz alkoholischer Getränke in Frage

Alkoholische fermentierte Getränke machten im Jahr 2025 76,32 % des Marktanteils aus. Dies spiegelt etablierte Konsummuster und die umfangreichen Vertriebsnetze wider, die über Jahrzehnte von Bier- und Cider-Herstellern aufgebaut wurden. Andererseits wird erwartet, dass alkoholfreie fermentierte Getränke bis 2031 mit einer jährlichen Rate von 8,02 % wachsen und damit den zusammengesetzten jährlichen Wachstumsrate (CAGR) des alkoholischen Segments von 4,8 % übertreffen. Dieses Wachstum verdeutlicht einen bedeutenden Wandel in den Verbraucherpräferenzen, der durch einen zunehmenden Fokus auf Wohlbefinden und unterstützende regulatorische Entwicklungen angetrieben wird. Bier bleibt das größte alkoholische Teilsegment, unterstützt durch Massenmarkt-Lagerbiere in der Region Asien-Pazifik und Craft India Pale Ales (IPAs) in Nordamerika. Es steht jedoch vor Volumenherausforderungen, da gesundheitsbewusste Verbraucher den Alkoholkonsum reduzieren und Regierungen strengere Vorschriften gegen Trunkenheit am Steuer einführen. Cider gewinnt in Europa Marktanteile, insbesondere im Vereinigten Königreich und in Spanien, wo fruchtbetonte Geschmacksprofile jüngere Verbraucher ansprechen, die alkoholarme Alternativen zu Wein suchen. So meldete Heinekens Marke Strongbow beispielsweise im Jahr 2025 ein Volumenwachstum von 11 %.

Sake erlebt eine Premiumisierung in Exportmärkten, wobei japanische Hersteller gehobene Restaurants in Nordamerika und Europa ansprechen. Trotzdem ist der Inlandskonsum in Japan seit mehreren Jahrzehnten rückläufig, da jüngere Verbraucher zunehmend Bier und Spirituosen bevorzugen. Dieser Trend spiegelt einen breiteren Wandel im Verbraucherverhalten wider, bei dem traditionelle alkoholische Getränke wie Sake gegenüber anderen Optionen, die besser mit den sich entwickelnden Geschmäckern und Präferenzen übereinstimmen, an Boden verlieren.

Nach Vertriebskanal: Die Dominanz des Einzelhandels verdeckt die Disruption durch den E-Commerce

Der Einzelhandelskanal machte im Jahr 2025 70,43 % des Marktanteils aus und wird voraussichtlich bis 2031 mit einer Rate von 7,82 % wachsen. Dieses Wachstum wird durch die Ausweitung von Supermarkt-Eigenmarkenangeboten und eine erhöhte E-Commerce-Durchdringung angetrieben, was die Abhängigkeit vom traditionellen Vor-Ort-Konsum verringert. Supermärkte und Verbrauchermärkte bleiben das größte Teilsegment innerhalb des Einzelhandelskanals und nutzen ihre Kontrolle über die Regalplatzzuweisung, um Listungsgebühren und Werbeunterstützung von Markenherstellern zu sichern. Diese Dynamik begünstigt tendenziell multinationale Unternehmen mit erheblichen Marketingbudgets gegenüber kleineren Craft-Herstellern. Convenience- und Lebensmittelgeschäfte gewinnen in städtischen Gebieten Marktanteile, wo Verbraucher Nähe und Impulskäufe gegenüber Preisüberlegungen priorisieren. So meldete 7-Eleven beispielsweise im Jahr 2025 ein Wachstum der Kühlkombucha-Verkäufe in seinem nordamerikanischen Netzwerk um 14 % im Jahresvergleich. Fachgeschäfte wie Reformhäuser und Bio-Märkte erzielen weiterhin Premiumpreise, stehen jedoch vor zunehmendem Wettbewerb durch Mainstream-Lebensmittelhändler, die ihre Natur- und Bio-Produktbereiche ausweiten, um wellnessorientierte Verbraucher anzuziehen.

Online-Einzelhandelsgeschäfte stellen das am schnellsten wachsende Teilsegment innerhalb des Einzelhandelskanals dar, mit einer erwarteten jährlichen Wachstumsrate von 12,3 % bis 2031. Direktvertriebsmodelle (DTC) ermöglichen es Craft-Herstellern, Distributormargen zu umgehen und durch Abonnementprogramme Kundentreue aufzubauen. So startete GT's Living Foods beispielsweise im Jahr 2025 einen Direktvertrieb-Abonnementservice und bot einen Rabatt von 15 % auf wiederkehrende Kombucha-Lieferungen an. Innerhalb von neun Monaten machte diese Initiative 8 % des Gesamtumsatzes des Unternehmens aus und lieferte wertvolle Zero-Party-Daten zur Steuerung der Geschmacksentwicklung.

Nach Verpackungstyp: Nachhaltigkeitsvorschriften treiben die Akzeptanz von Dosen voran

Flaschen machten im Jahr 2025 50,89 % des Verpackungsanteils aus, unterstützt durch die Wahrnehmung der Verbraucher, dass Glas die Geschmacksintegrität bewahrt und ein Premium-Image vermittelt. Aluminiumdosen wachsen jedoch bis 2031 mit einer jährlichen Rate von 7,79 %, angetrieben durch Nachhaltigkeitsvorschriften und Effizienzgewinne in der Lieferkette. Die Richtlinie der Europäischen Union über Einwegkunststoffe, die 2025 vollständig durchgesetzt wird, beschleunigt den Wechsel von Polyethylenterephthalat (PET)-Flaschen zu Aluminiumdosen und Glas. So hat sich Carlsberg beispielsweise verpflichtet, bis 2027 100 % recycelbare Verpackungen in seinem europäischen Portfolio zu erreichen. Aluminiumdosen bieten eine höhere Recyclingfähigkeit, mit geschlossenen Recyclingraten von über 70 % in entwickelten Märkten im Vergleich zu 30 % für Glas. Darüber hinaus reduziert ihr geringeres Gewicht die Transportemissionen um 15 % bis 20 % pro versandter Einheit [3]Quelle: The Aluminum Association, "Nachhaltigkeitsbericht 2025," aluminum.org. Im Jahr 2025 investierte Anheuser-Busch InBev 120 Millionen USD in die Erweiterung der Dosenfertigungskapazität auf vier Kontinenten und antizipierte damit eine anhaltende Substitution von Flaschen, da Unternehmensverpflichtungen zur Netto-Null-Emission die Beschaffungsstrategien beeinflussen.

Tetra Packs und Kartons gewinnen bei umgebungsstabilen fermentierten Getränken an Beliebtheit, insbesondere in Regionen mit begrenzter Kühleinzelhandelsinfrastruktur. Tetra Pak meldete im Jahr 2025 ein Volumenwachstum von 18 % bei aseptischen Verpackungen für fermentierte Milchgetränke im Nahen Osten und in Afrika. Fässer und Barrels bleiben für den Außer-Haus-Vertrieb unverzichtbar, insbesondere in Craft-Bier- und Kombucha-Zapfräumen, stehen jedoch vor Volumenherausforderungen, da der Vor-Ort-Konsum hinter dem Wachstum des Einzelhandels zurückbleibt. Nachhaltigkeitsorientierte Innovationen zeigen sich in wiederbefüllbaren Glasflaschensystemen, wie sie von Remedy Drinks in Australien erprobt werden. In diesem System geben Verbraucher leere Flaschen an Einzelhandelspartner zur Reinigung und Wiederbefüllung zurück, was den Einwegverpackungsverbrauch um 85 % pro verbrauchter Einheit reduziert.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Im Jahr 2025 führte die Region Asien-Pazifik den globalen Markt an und erfasste 33,82 % des gesamten Marktanteils. Diese Dominanz wurde hauptsächlich durch Chinas Bierkonsum angetrieben, der weltweit nach Volumen der größte bleibt, trotz eines geringeren Pro-Kopf-Verbrauchs im Vergleich zu entwickelten Märkten. Japans Sake-Industrie, tief in der Tradition verwurzelt, vollzieht den Übergang zur exportorientierten Premiumisierung, da die Inlandsnachfrage zurückgeht. In China entwickelt sich der Markt für fermentierte Getränke weiter, wobei Massenmarkt-Lagerbiere bei städtischen Millennials, die Alternativen zu Legacy-Marken suchen, die mit Bankettkultur assoziiert werden, an Boden gegenüber Craft-Bier und importiertem Cider verlieren. Traditionelle fermentierte Milchgetränke wie Suanmei Tang behalten ihre Stärke in ländlichen Provinzen. Japans Sake-Exporte stiegen im Jahr 2025 volumenmäßig um 12 %, unterstützt durch die Nachfrage aus nordamerikanischen und europäischen Gourmetrestaurants. Inländische Brauereien stehen jedoch vor Nachfolgeherausforderungen, da jüngere Generationen weniger Interesse daran zeigen, Familienbetriebe zu übernehmen, was Möglichkeiten zur Unternehmenskonsolidierung schafft.

Indien entwickelte sich im Jahr 2025 zum am schnellsten wachsenden Segment, wobei Kombucha und Kefir in Städten der ersten Kategorie an Beliebtheit gewannen. Dieses Wachstum wird auf die Expansion von Reformhäusern und die Verfügbarkeit von Direktimporten über E-Commerce-Plattformen zurückgeführt. Regulatorische Unsicherheit bezüglich probiotischer Gesundheitsaussagen hat jedoch breitere Marketingbemühungen eingeschränkt. In Europa steigt die Kombucha-Akzeptanz auch bei gesundheitsbewussten städtischen Verbrauchern, was zum Gesamtwachstum der Region beiträgt. Deutschlands Craft-Brauereien erzielten im Jahr 2025 einen Marktanteil von 6 %, indem sie trotz der Einschränkungen des Reinheitsgebots von 1516 an traditionellen Zutaten festhielten und gleichzeitig mit Fermentationstechniken experimentierten.

Weitere bemerkenswerte Entwicklungen umfassen den Cider-Markt des Vereinigten Königreichs, der pro Kopf weltweit der größte bleibt. Heinekens Strongbow und Pernod Ricards Bulmers hielten zusammen einen Marktanteil von 60 %, standen jedoch vor Volumendruck durch die wachsende Beliebtheit von Hard Seltzers und trinkfertigen Cocktails bei jüngeren Verbrauchern. In Nordamerika machten die Vereinigten Staaten den Großteil des regionalen Volumens aus, angetrieben durch die Verbreitung von Craft-Bier und die Mainstream-Etablierung von Kombucha in Lebensmittel- und Convenience-Store-Kanälen. Die Marke Samuel Adams von The Boston Beer Company verzeichnete im Jahr 2025 Volumenrückgänge, da sich die Verbraucherpräferenzen hin zu kalorienärmeren Hard Seltzers und alkoholfreien Alternativen verschoben. Als Reaktion darauf erweiterte das Unternehmen seine Truly Hard Seltzer-Linie und erwarb eine Minderheitsbeteiligung an einem Kombucha-Hersteller. PepsiCos KeVita und Coca-Colas Health-Ade konkurrierten um die Führung in der Kombucha-Kategorie, wobei beide Marken bis 2025 eine Distribution in über 30.000 Einzelhandelsgeschäften erreichten und in nationale Werbekampagnen investierten, die Kombucha als funktionelle Alternative zu Erfrischungsgetränken positionierten.

Wettbewerbslandschaft

Der globale Markt für fermentierte Getränke ist durch eine geringe Konzentration gekennzeichnet, wobei multinationale Unternehmen wie Anheuser-Busch InBev, Heineken und Danone neben zahlreichen regionalen Craft-Herstellern und familiengeführten Brauereien konkurrieren. Diese kleineren Akteure machen zusammen 40 % bis 45 % des globalen Volumens aus. Diese Marktfragmentierung wird durch niedrige Markteintrittsbarrieren im Craft-Segment angetrieben, wo die Kosten für Fermentationsanlagen zwischen 50.000 und 200.000 USD liegen. Darüber hinaus nutzen Nischenanbieter lokalisierte Geschmacksprofile und gesundheitsorientierte Positionierung, um treue Kundenstämme aufzubauen, ohne auf Großbetriebe angewiesen zu sein. Multinationale Unternehmen konzentrieren sich auf die Portfoliodiversifizierung, wobei PepsiCo und Coca-Cola Kombucha-Marken erwerben, um den rückläufigen Erfrischungsgetränkekonsum auszugleichen. Ebenso investieren Bierhersteller wie Carlsberg und Asahi in alkoholfreie fermentierte Getränke, um gesundheitsbewusste Verbraucher anzusprechen und ihre Marktreichweite zu erweitern.

Erhebliche Wachstumschancen bestehen in hybriden Kategorien wie Hard Kombucha und probiotischen Energiegetränken. Diese Segmente sind noch unterentwickelt, mit begrenzter Präsenz etablierter Akteure, während die Verbrauchernachfrage schneller wächst als die angebotsseitige Innovation. Unternehmen, die innovieren und diese Nachfrage befriedigen können, sind gut positioniert, um Marktanteile in diesen aufkommenden Kategorien zu gewinnen. Die Fähigkeit, Verbraucherpräferenzen für funktionelle Getränke zu bedienen, die Gesundheitsvorteile mit einzigartigen Geschmacksprofilen verbinden, wird ein wichtiger Erfolgstreiber in diesen hybriden Segmenten sein.

Aufkommende Disruptoren nutzen Direktvertriebsmodelle und proprietäre Fermentationstechnologien, um traditionelle Vertriebskanäle zu umgehen. So haben GT's Living Foods und Remedy Drinks beispielsweise nationale Reichweite ohne Abhängigkeit von Distributornetzwerken erreicht, die typischerweise Margen von 25 % bis 35 % einbehalten. Im Jahr 2024 meldete Danone ein Patent für einen kontinuierlichen Fermentations-Bioreaktor an, der die Produktionszykluszeit um 40 % reduziert und gleichzeitig die Probiotikalebensfähigkeit über 2 Milliarden koloniebildenden Einheiten (KBE) pro Portion hält. Dieser technologische Fortschritt könnte die Produktionskosten senken und wettbewerbsfähige Preisgestaltung in Massenmarktkanälen ermöglichen. Die Einhaltung von Vorschriften wird zu einem entscheidenden Faktor im Markt, da kleinere Hersteller Schwierigkeiten haben, die Kosten für Drittprüfungen und Stammidentifizierung zu decken, die von den Leitlinien der US-amerikanischen Food and Drug Administration (FDA) und der Europäischen Behörde für Lebensmittelsicherheit (EFSA) gefordert werden. Dies schafft Konsolidierungsmöglichkeiten für größere Unternehmen mit etablierter Regulierungsinfrastruktur. Die nächste Wettbewerbsphase im Markt wird sich wahrscheinlich auf die Standardisierung von Fermentationsprozessen, die Optimierung der Kühlkettenlogistik und die Aufklärung der Verbraucher über die Wirksamkeit von Probiotika konzentrieren, ohne Durchsetzungsmaßnahmen von Gesundheitsbehörden zu riskieren.

Marktführer für fermentierte Getränke

Anheuser-Busch InBev SA/NV

Heineken N.V.

Carlsberg Group

The Boston Beer Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Lipton, ein Mitglied der Carlsberg Britvic-Gruppe, brachte seine erste Kombucha-Linie im Vereinigten Königreich auf den Markt. Dieser Schritt zielte auf den wachsenden Kombucha-Markt ab und bot eine Mischung aus natürlich fermentiertem Tee und authentischen Fruchtessenzen. Die Reihe umfasste drei Geschmacksrichtungen: Erdbeer-Minze, Himbeere und Mango-Maracuja. Jede Variante bot ein erfrischendes Erlebnis mit einem zuckerarmen, kalorienarmen Profil und prickelnden Bläschen.

- Februar 2025: Fermenthe, ein Hersteller aus Thailand, stellte eine trinkfertige (RTD) Kombucha-Linie vor. Dieses Kombucha enthielt ein 22%iges Teekonzentrat, das fermentierten Schwarz- und Grüntee kombinierte. Es war zuckerfrei und bezog seine Süße aus Honig und war für kalorienorientierte Verbraucher konzipiert, die sich auf Schönheit und Gewichtsmanagement konzentrieren.

- November 2024: Bliss Body, ein prominenter Akteur in Indiens Landschaft der funktionellen Ernährung, stellte die erste Reihe von Hirse-fermentierten funktionellen Getränken des Landes vor. Diese Produktlinie enthielt eine zuckerfreie Formulierung in drei unverwechselbaren Geschmacksrichtungen: Ananas, Mango und Orange. Diese Getränke lieferten natürlich süße Geschmacksprofile und förderten gleichzeitig das Wohlbefinden durch die Nutzung der Kraft nährstoffreicher alter Zutaten.

Umfang des globalen Marktberichts für fermentierte Getränke

Fermentierte Getränke umfassen Getränke, die einer bakteriellen und Hefe-Oxidation unterzogen wurden, bei der Zucker während der Fermentation abgebaut und in verschiedene Gase und Ethanol umgewandelt werden. Alle fermentierten Getränke produzieren nützliche Bakterien, die die Darmgesundheit verbessern, wenn sie roh konsumiert werden. Der Markt für fermentierte Getränke ist nach Getränketyp, Vertriebskanal, Verpackungstyp und Geografie segmentiert. Nach Typ wurde der Markt in alkoholische und alkoholfreie Getränke segmentiert. Die alkoholischen fermentierten Getränke sind weiter in Bier, Cider, Sake und Sonstige unterteilt. Die alkoholfreien Getränke sind weiter in probiotische Getränke wie Kombucha, Kefir, fermentierte Milchgetränke und Sonstige unterteilt. Basierend auf dem Vertriebskanal ist der Markt in Außer-Haus-Konsum und Einzelhandel segmentiert. Das Einzelhandelssegment umfasst Supermärkte/Verbrauchermärkte, Facheinzelhandelsgeschäfte, Convenience-Stores und andere Vertriebskanäle. Der Verpackungstyp ist in Flaschen, Dosen, Tetra Packs/Kartons, Fässer und Barrels sowie Sonstige segmentiert. Die Studie analysiert auch den untersuchten Markt in aufstrebenden und etablierten geografischen Regionen und deckt Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab. Die Marktgröße wurde wertmäßig in USD und volumenmäßig für alle oben genannten Segmente ermittelt.

| Alkoholische fermentierte Getränke | Bier |

| Cider | |

| Sake | |

| Sonstige | |

| Alkoholfreie fermentierte Getränke | Kombucha |

| Kefir | |

| Fermentierte Milchgetränke | |

| Sonstige alkoholfreie fermentierte Getränke |

| Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores/Lebensmittelgeschäfte | |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte |

| Flaschen |

| Dosen |

| Tetra Packs/Kartons |

| Fässer und Barrels |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Getränketyp | Alkoholische fermentierte Getränke | Bier |

| Cider | ||

| Sake | ||

| Sonstige | ||

| Alkoholfreie fermentierte Getränke | Kombucha | |

| Kefir | ||

| Fermentierte Milchgetränke | ||

| Sonstige alkoholfreie fermentierte Getränke | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Nach Verpackungstyp | Flaschen | |

| Dosen | ||

| Tetra Packs/Kartons | ||

| Fässer und Barrels | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die globale Nachfrage nach fermentierten Getränken bis 2031?

Es wird prognostiziert, dass sie 1,51 Billionen USD erreicht und zwischen 2026 und 2031 mit einem CAGR von 5,59 % wächst.

Welches Segment wächst am schnellsten?

Alkoholfreie probiotische Getränke wie Kombucha und Kefir werden voraussichtlich jährlich um 8,02 % wachsen.

Welche Region führt heute den Kategoriewert an?

Asien-Pazifik beherrscht 33,82 % des globalen Umsatzes, angetrieben durch China und Japan.

Warum gewinnen Aluminiumdosen Marktanteile?

Dosen bieten eine geschlossene Recyclingrate von 70 % und reduzieren die Transportemissionen um 15 %, was mit den Unternehmenszielen zur Netto-Null-Emission übereinstimmt.

Welche regulatorische Hürde betrifft kleine Marken am stärksten?

Vierteljährliche Pathogentests und Anforderungen an die Genomsequenzierung erhöhen die Compliance-Kosten um 50.000 bis 150.000 USD pro Produktionslinie.

Seite zuletzt aktualisiert am: