Marktgröße und Marktanteil für Aloe-Vera-basierte Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

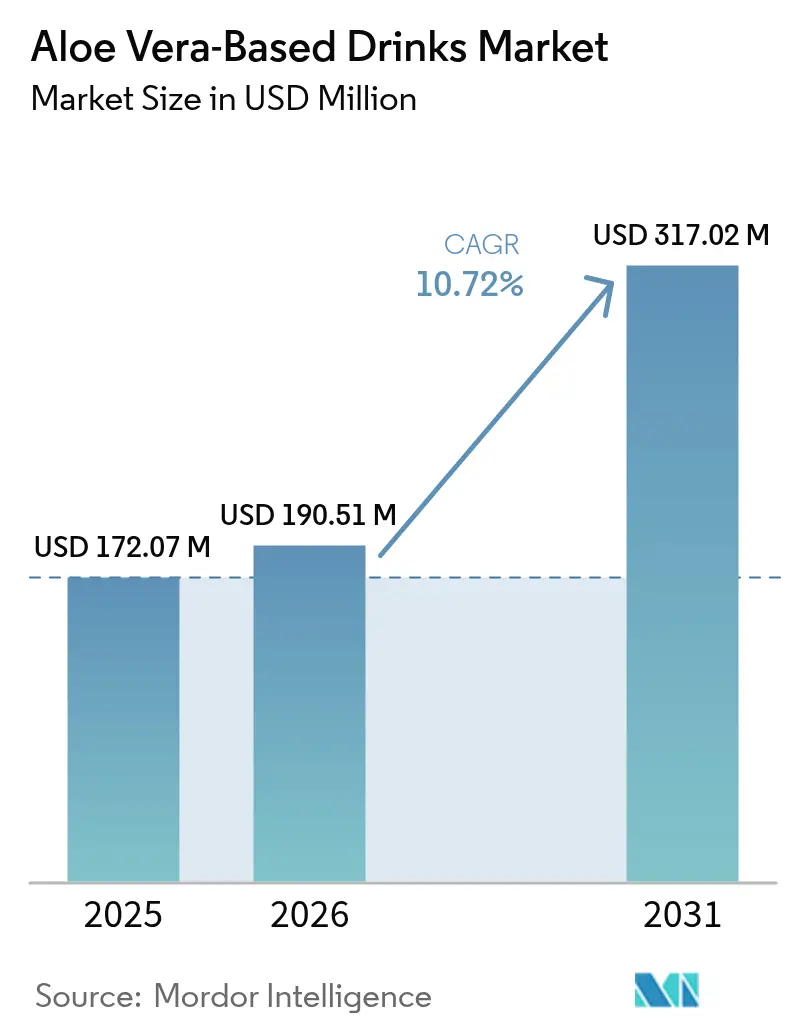

| Marktgröße (2026) | 190.51 Millionen US-Dollar |

| Marktgröße (2031) | 317.02 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.72% CAGR |

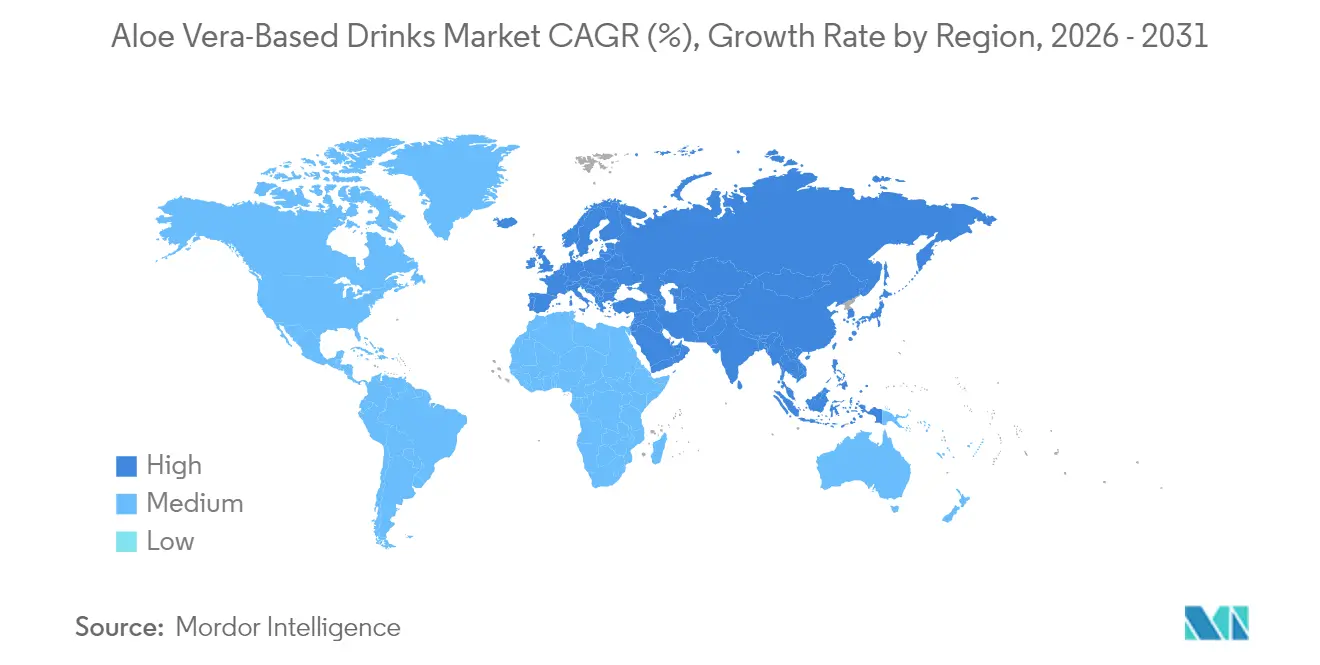

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Aloe-Vera-basierte Getränke von Mordor Intelligence

Die Marktgröße für Aloe-Vera-basierte Getränke wird im Jahr 2026 auf USD 190,51 Millionen geschätzt, ausgehend von einem Wert von USD 172,07 Millionen im Jahr 2025, mit Prognosen für 2031 von USD 317,02 Millionen, was einem Wachstum von 10,72 % CAGR im Zeitraum 2026–2031 entspricht. Die beschleunigte Nachfrage nach funktionellen Getränken, die Verdauung und Immunsystem stärken, treibt dieses Wachstum an, während gebrauchsfertige Formate Zubereitungshürden beseitigen und eine breitere Massenanziehung ermöglichen. Aromaentwicklung, die die Bitterkeit von Aloe ohne Beeinträchtigung des Polysaccharidgehalts mindert, fördert Wiederholungskäufe, und Bio-Zertifizierung ermöglicht es Marken, Preisaufschläge in Nordamerika und Europa aufrechtzuerhalten. Die Region Asien-Pazifik hält die Versorgungskosten durch umfangreichen Anbau niedrig, während die jüngste regulatorische Klarheit in der Europäischen Union einen beachtlichen neuen Absatzkanal für Produkteinführungen eröffnet hat. Die Wettbewerbsintensität bleibt moderat, da die Volatilität der Rohstoffe und strenge Qualitätsstandards eine rasche Skalierung durch Neueinsteiger erschweren.

Wichtigste Erkenntnisse des Berichts

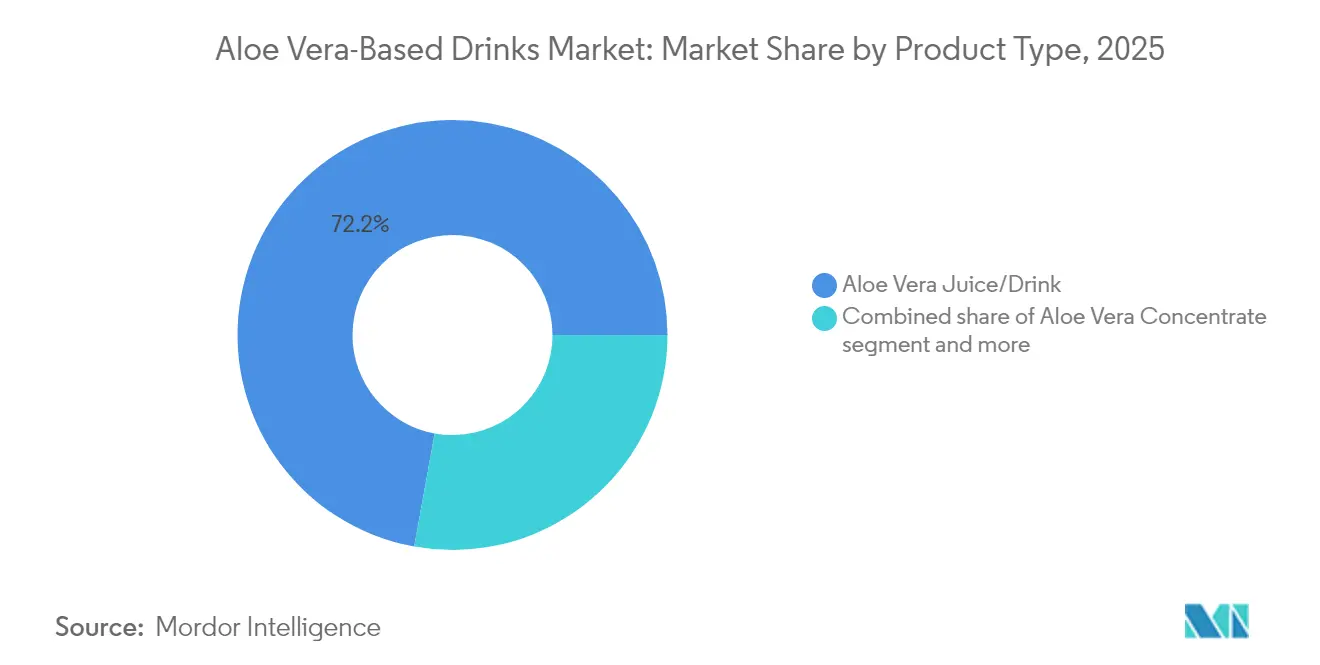

- Nach Produkttyp führte Aloe-Vera-Saft/Getränk mit einem Umsatzanteil von 72,15 % im Jahr 2025, während Aloe-Vera-Konzentrat bis 2031 mit einer CAGR von 12,05 % expandiert.

- Nach Geschmacksrichtung erfassten aromatisierte Varianten 56,70 % des Marktanteils für Aloe-Vera-basierte Getränke im Jahr 2025; für das nicht aromatisierte Segment wird eine CAGR von 11,58 % prognostiziert.

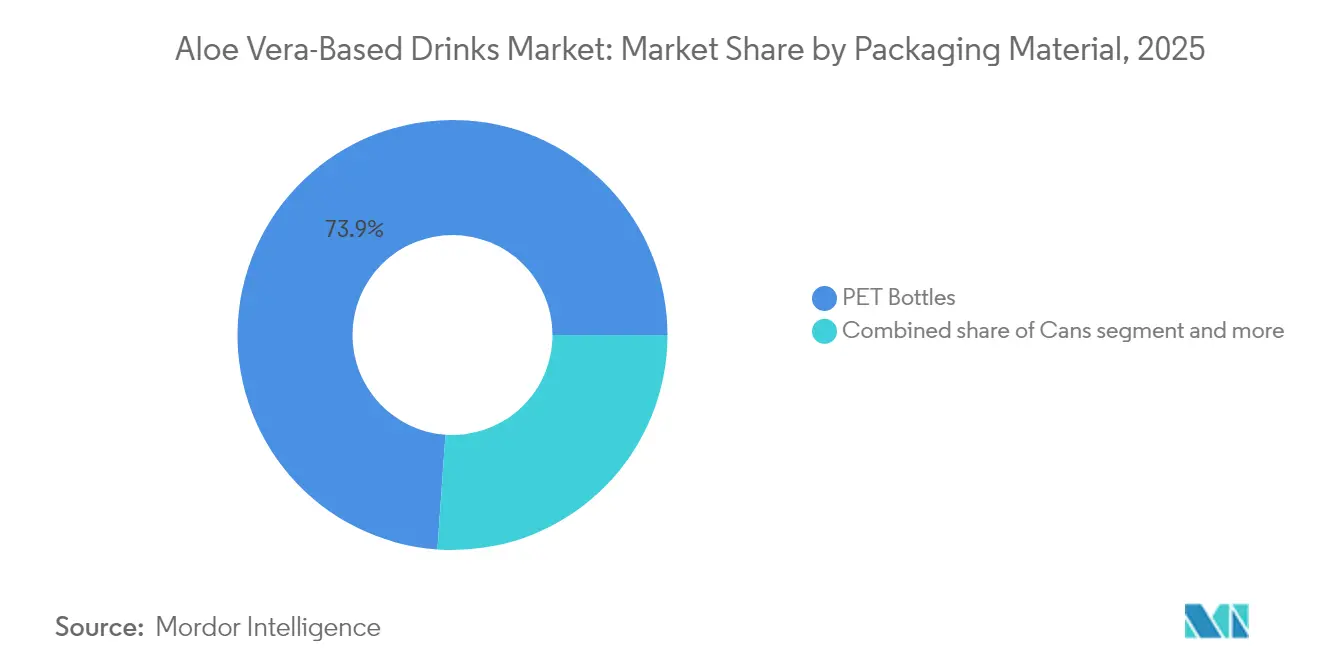

- Nach Verpackung entfielen 73,88 % der Marktgröße für Aloe-Vera-basierte Getränke im Jahr 2025 auf PET-Flaschen, während für Dosen eine CAGR von 11,39 % projiziert wird.

- Nach Kanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 41,05 %, und der Online-Einzelhandel soll bis 2031 mit einer CAGR von 12,62 % expandieren.

- Nach Region befehligte die Region Asien-Pazifik 38,25 % des Wertes im Jahr 2025; Europa ist auf dem Weg zum schnellsten Wachstum mit einer CAGR von 12,37 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Aloe-Vera-basierte Getränke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Präferenz für funktionelle Getränke | +2.1% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Fokus auf Verdauungsgesundheit | +1.8% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion gebrauchsfertiger Formate | +1.5% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Aromainnovation | +1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Premium- und Bio-Linien | +1.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Kalorienarme Varianten | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherpräferenz für funktionelle Getränke

Verbraucher widmen nun einen größeren Anteil ihrer Getränkeausgaben Getränken, die messbare gesundheitliche Vorteile bieten. Der Acemannan-Gehalt von Aloe unterstützt natürliche Darmgesundheitsversprechen, die bei Millennials und Käufern der Generation Z stark ankommen. Supermärkte haben reagiert, indem sie eigene Bereiche für funktionelle Getränke eingerichtet haben und Aloe von Nischenregalen in frequentierte Gänge verlagert haben. Die Verbreitung von Adaptogenen und Probiotika in neuen Mischungen vertieft den wahrgenommenen Wellness-Nutzen und erhält die Preiselastizität aufrecht. Diese Faktoren bilden zusammen die Grundlage für einen strukturellen Anstieg der Kategoriegegenwart in entwickelten Einzelhandelsmärkten.

Zunehmende Beliebtheit natürlicher Produkte für die Verdauungsgesundheit

Skepsis gegenüber synthetischen Zusatzstoffen lenkt Verbraucher zu Botanicals mit langer medizinischer Geschichte. Das Innenblatgel von Aloe bietet eine wiedererkennbare Lösung, doch die Standardisierung des Acemannan-Gehalts bleibt eine branchenweite Hürde. Der Internationale Aloe-Wissenschaftsrat (International Aloe Science Council) legt freiwillige Benchmarks fest, die es Premium-Marken ermöglichen, das Vertrauen der Verbraucher aufzubauen und aufrechtzuerhalten. Regulatorische Rahmenbedingungen wie 21 CFR Teil 170 in den Vereinigten Staaten bieten weitere Leitplanken für Formulierungen in Lebensmittelqualität[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "CFR Titel 21, Teile 170–172," fda.gov. Unternehmen betonen daher gemäß dem Internationalen Aloe-Wissenschaftsrat (International Aloe Science Council) die Innenblatextraktion und Niedrig-Aloin-Verfahren, um sowohl Sicherheits- als auch Wirksamkeitserwartungen zu erfüllen.

Expansion gebrauchsfertiger (RTD) Formate

Einzelportions-PET-Flaschen und Aluminiumdosen ermöglichen es Käufern, Aloe-Getränke spontan in Fitnessstudios, Verkehrsknotenpunkten und Convenience-Stores zu kaufen. Große Getränkekonzerne erweitern ihre Auftragsabfüllkapazitäten; ein bemerkenswertes Beispiel ist Suntory Oceanias CO₂-neutrale Anlage in Queensland, die laut Krones AG mehr als 200 Millionen Liter jährlich abfüllen kann[2]Quelle: Krones AG, "Referenz für CO₂-neutrale Getränkeanlage," krones.com. Kleinere Marken nutzen solche Einrichtungen, um ohne schwere Kapitalinvestitionen zu skalieren und dabei eine landesweite Reichweite zu gewährleisten, während sie sich auf die Beschaffung von Zutaten und das Branding konzentrieren. Die Verfügbarkeit gebrauchsfertiger Formate erweitert daher den Markt für Aloe-Vera-basierte Getränke über den Kreis der kerngesundheitsbewussten Verbraucher hinaus.

Frucht- und Kräuteraromainnovationen

Bitterkeit schränkte einst die Attraktivität von Aloe ein, doch Mischungen mit Ananas, Mango, Ingwer und Kurkuma mildern nun den Geschmack, während komplementäre gesundheitliche Vorteile geschichtet werden. Ausgewogene Formulierungen müssen genug Aloe erhalten, um Verdauungsgesundheitsansprüche aufrechtzuerhalten, was eine genaue Kontrolle der Verdünnungsverhältnisse erfordert. Erfolgreiche Varianten gewinnen Hauptlistungen, bei denen der Geschmack Wiederholungskäufe antreibt. Da Einzelhändler ihr Angebot an funktionellen Getränken erweitern, differenziert Aromenvielfalt Regalangebote weiter und mindert das Risiko der Kommoditisierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Begrenzte Bekanntheit funktioneller Vorteile | -1.4% | Schwellenländer, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Kurze Haltbarkeit | -1.6% | Regionen ohne Kühlkette | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktions- und Einsatzstoffkosten | -1.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Verfälschung oder Qualitätsinkonsistenz | -1.1% | Fragmentierte Versorgungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Bekanntheit funktioneller Vorteile

Außerhalb der großen Stadtzentren ist Aloe nach wie vor eher als topisches Kosmetikingrediens denn als Getränk bekannt. Aufklärungskampagnen sind teuer, und Gesundheitsanspruchsvorschriften erfordern robuste klinische Nachweise, die kleinere Unternehmen möglicherweise nicht finanzieren können. Zertifizierungslogos sind hilfreich, doch ihre Bekanntheit in Entwicklungsregionen bleibt gering. Im Laufe der Zeit könnte koordinierte Branchenforschung das Verständnis erweitern, obwohl die Fragmentierung unter den Herstellern gemeinsame Öffentlichkeitsarbeit erschwert.

Kurze Haltbarkeit für minimal verarbeitete Getränke

Frisches Aloe-Gel verliert seine Qualität innerhalb von Stunden nach der Ernte, und minimal verarbeitete Getränke halten im Kühlschrank nur ein bis zwei Wochen. Regionen ohne zuverlässige Kühlkettenlogistik können daher keine rohstilartigen Formate bevorraten. HTST-Pasteurisierung verlängert die Haltbarkeit auf mehrere Monate und bewahrt dabei mehr Acemannan als UHT, verursacht jedoch zusätzliche Energiekosten und kann den frischen Geschmack beeinträchtigen. Konzentrat- und Pulveralternativen ermöglichen den Versand bei Umgebungstemperatur, geben jedoch die „Rohkost”-Positionierung auf, sodass Vermarkter die Balance zwischen Reichweite und Authentizität abwägen müssen, gemäß dem Engineers India Research Institute[3]Quelle: Engineers India Research Institute, "Projektbericht über Aloe-Vera-Anbau und -Verarbeitung," eiriindia.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Effizienz treibt den Schwung für Konzentrate voran

Im Jahr 2025 entfielen 72,15 % des Marktes für Aloe-Vera-basierte Getränke auf Saft- und Getränkeformate, was die Präferenz der Käufer für die Bequemlichkeit unterstreicht. Konzentrate sind zwar kleiner, wachsen aber mit einer CAGR von 12,05 %, da sie leichter versendet werden und nahe am Bestimmungsort abgepackt werden, was die Logistikkosten pro Einheit senkt. Diese Einsparungen sind besonders relevant für Exporteure in der Region Asien-Pazifik, die näher an nordamerikanischen und europäischen Verbrauchern verdünnen und abfüllen. Verarbeitungsoptionen sind entscheidend: Handfiletiertes Gel maximiert die Polysaccharidretention, während das Mahlen von ganzen Blättern den Ertrag steigert, aber eine strengere Aloin-Kontrolle erfordert. Bei Konzentraten verlängern Sprühtrocknung und Gefriertrocknung die Lagerbeständigkeit auf 24 Monate, obwohl sie hohe Energie erfordern, was das Interesse an Solartrockenpilotprojekten weckt, die die Betriebskosten in tropischen Zonen senken.

Kommerzielle Akteure segmentieren auch nach Verwendungsanlass. Gebrauchsfertige Flaschen zielen auf Hydratation und Verdauung unterwegs ab, während Konzentratbeutel auf Smoothie-Bars und Hersteller funktioneller Shots ausgerichtet sind. Die Flexibilität von Konzentraten unterstützt Eigenmarken- und Foodservice-Verträge, was Einnahmequellen über Einzelhandelsregale hinaus erweitert. Diese Dynamiken positionieren Aloe-Vera-basierte Konzentrate so, dass sie das Gesamtwachstum des Marktes für Aloe-Vera-basierte Getränke über den Prognosehorizont hinaus übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschmacksrichtung: Transparenz fördert die Akzeptanz von Nicht-aromatisierten Varianten

Aromatisierte Varianten hielten 2025 einen Anteil von 56,70 %, wobei Frucht- und Kräutermischungen genutzt wurden, um die natürliche Bitterkeit von Aloe auszugleichen. Tropische Kombinationen wie Ananas und Mango vermitteln Frische, während Ingwer- oder Kurkumainfusionen immunstärkende oder entzündungshemmende Hinweise hinzufügen. Die kritische Einschränkung ist die Verdünnung: Übermäßige Aromabasiskomponenten können die Acemannan-Dichte unter funktionelle Schwellenwerte senken, daher optimieren Formulierer Verhältnisse, um Gesundheitsansprüche zu schützen. Einzelhandelskäufer priorisieren den Geschmack für Wiederholungsverkäufe, was Aromaführerschaft zu einem Weg zu erstklassigen Regalplätzen in breitflächigen Supermarktsupermärkten macht.

Nicht aromatisierte Optionen gewinnen, obwohl historisch nischenartig, mit einer CAGR von 11,58 % an Bedeutung, da Clean-Label-Verbraucher den ursprünglichen Pflanzengeschmack tolerieren und manchmal suchen. Das Segment profitiert vom E-Commerce, wo ausführliche Produktseiten Reinheitszertifikate erläutern, und von Fachkanälen, die Probenahmen ermöglichen. Kurze Zutatenlisten, oft nur Aloe-Gel, Wasser und Ascorbinsäure, stärken das Vertrauen. Dieser Minimalismus ist eng mit der Bio-Zertifizierung verknüpft, was den Korbwert erhöht, aber zuverlässige, hochwertige Lieferungen erfordert. Da die Erwartungen an Transparenz steigen, wird der Markt für Aloe-Vera-basierte Getränke wahrscheinlich konvergierende Geschmacks- und Reinheitsangebote sehen, die die Verbraucherauswahl erweitern.

Nach Verpackungsmaterial: Nachhaltigkeit hebt Aluminiumdosen

PET-Flaschen dominierten 2025 mit 73,88 % des Volumens, unterstützt durch etablierte globale Recyclingströme und die klare Sichtbarkeit des Produktfleisches. Doch der ökologische Druck hat sich intensiviert, und die Flasche-zu-Flasche-Kreislaufwirtschaft bleibt in einigen Regionen unter den gewünschten Zielen. Produzenten reagieren, indem sie den Anteil von Recycling-PET erhöhen, was die Kosten um etwa 7 % steigert, aber dazu beiträgt, die Nachhaltigkeitsbewertungen der Einzelhändler zu erfüllen. Technische Fortschritte wie lichtblockierende Zusätze schützen nun Polysaccharide vor UV-Abbau, ohne auf undurchsichtige Etiketten zurückzugreifen.

Aluminiumdosen wachsen mit einer CAGR von 11,39 %, angetrieben durch Recyclingquoten von über 90 % in Pfandrückgabemärkten wie Deutschland und einer soliden Verbraucherwahrnehmung der Recyclingfähigkeit von Dosen. Vollständiger Lichtausschluss verlängert zudem die Haltbarkeit, was ein Vorteil für die Umgebungslogistik in heißen Klimazonen ist. Designmerkmale wie matte Oberflächen und Pastellpaletten helfen dabei, Dosen von einem Erfrischungsgetränk-Erbe in ein Wellness-Territorium umzupositionieren. Kartons haben einen kleineren Anteil, aber aseptische Abfüllung bietet eine zwölfmonatige Stabilität, die für Exportlieferungen geeignet ist, bei denen Hafenverzögerungen üblich sind. Glas bleibt premium, steht aber vor Frachtemmissions- und Bruchproblemen, die seine Skalierung in der Aloe-Vera-basierten Getränkebranche begrenzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Plattformen erweitern die Reichweite

Supermärkte und Hypermärkte machten 41,05 % des Umsatzes 2025 aus, nutzten Kundenfrequenz und mehrstufige Preisaktionen, um Probeverkäufe anzukurbeln. Listungsgebühren, Platzierungsgebühren und hohe Margenanforderungen belasten jedoch aufstrebende Marken erheblich. Convenience-Stores nutzen den Einzelportion-Schwung bei Pendlern, aber die Fragmentierung des Marktzugangs begrenzt ihre landesweite Abdeckung in vielen Entwicklungsländern. Fachgeschäfte für Naturkost pflegen Glaubwürdigkeit und bieten Aufklärungspunkte, doch ihr enges Einzugsgebiet begrenzt das Volumenpotenzial.

Der Online-Einzelhandel, der mit einer CAGR von 12,62 % wächst, beseitigt Regalplatzbeschränkungen und unterstützt Abonnementmodelle, die die monatliche Nachfrage sichern. Detailliertes Produkt-Storytelling online adressiert Verbraucherzweifel hinsichtlich Geschmack und Wirksamkeit und fördert hohe Wiederholungsraten für vertrauenswürdige Marken. Quick-Commerce-Dienste verwischen zudem die Grenze zwischen digitalem und vor-Ort-Einkauf, indem sie gekühlte Flaschen in Großstädten innerhalb von 30 Minuten liefern. Foodservice- und Fitnessstudiokanäle fügen inkrementelles Volumen mit attraktiven Margen hinzu, obwohl angepasste Packungsgrößen und regulatorische Einhaltung für den Außer-Haus-Verzehr zusätzliche betriebliche Aufmerksamkeit erfordern. Zusammen stellen diese Wege sicher, dass der Markt für Aloe-Vera-basierte Getränke vielfältige Zugangswege zu den Käufern beibehält, wenn sich die Gewohnheiten weiterentwickeln.

Geografische Analyse

Die Region Asien-Pazifik befehligte 38,25 % des Wertes im Jahr 2025, angetrieben durch die tief verwurzelte kulturelle Akzeptanz von Aloe in traditionellen Heilmitteln und seine skalierbaren Anbaubasen in China, Indien und Südkorea. Rasche Urbanisierung und die Premiumisierung gebrauchsfertiger Getränke bieten Marken ein aufgeschlossenes Publikum, während Investitionen wie Suntorys CO₂-neutrale Anlage in Queensland auf anhaltendes Vertrauen in die Nachfrage nach funktionellen Getränken hinweisen. Zu den Herausforderungen zählen fragmentierte Landwirtschaftsstrukturen und unterschiedliche Qualitätskontrollsysteme, die das Verfälschungsrisiko erhöhen und die grenzüberschreitende Rückverfolgbarkeit erschweren. Nationale Initiativen in Indien zur Ausweitung der Anbauflächen für Heilpflanzen könnten das Angebot ausweiten, aber hohe Marketingkosten und begrenzte Preisunterstützungen schränken die Rentabilität der Landwirte weiterhin ein.

Europa, nach dem Ende seines früheren Verbots der Lebensmittelverwendung Ende 2024, ist nun die am schnellsten wachsende Region mit einer CAGR von 12,37 %. Deutschland, Spanien und Italien führen die frühe Akzeptanz dank etablierter Bio-Lebensmittelkulturen an, während das Einzelhandelsökosystem für Gesundheit und Wellness im Vereinigten Königreich die Probenahme beschleunigt. Die Aufsicht der Europäischen Behörde für Lebensmittelsicherheit (EFSA) legt strenge Aloin-Grenzwerte fest, was die Compliance-Kosten erhöht, aber Verbraucher in Bezug auf die Sicherheit beruhigt. Pfandrückgabesysteme treiben die Recyclingquoten für Aluminiumdosen auf über 90 %, was mit den Erwartungen an nachhaltige Verpackungen übereinstimmt, die Aloe-Getränke begünstigen, die als umweltfreundlich positioniert sind. Das Angebot bleibt knapp, da die Bio-Anbaufläche hinter der Nachfrage zurückbleibt, was engere Beschaffungsbeziehungen zwischen europäischen Abfüllern und Erzeugern in Mexiko und Kenia fördert.

Nordamerika bietet eine reife, aber noch expandierende Chance, verankert durch ein hohes Bewusstsein für funktionelle Getränke und eine robuste E-Commerce-Durchdringung. Der US-amerikanische Bio-Lebensmittelabsatz erreichte 2023 trotz inflationärer Drücke USD 63,8 Milliarden. Die Initiative zur Bio-Übergangsunterstützung des US-amerikanischen Landwirtschaftsministeriums (USDA) unterstützt das Flächenwachstum, doch das Adoptionsmomentum war langsamer als erhofft, sodass Marken auf importiertes Gel angewiesen bleiben. Kanada spiegelt die US-amerikanischen Präferenzen in kleinerem Maßstab wider und profitiert von harmonisierten Kennzeichnungsvorschriften, die den grenzüberschreitenden Vertrieb vereinfachen. Mexiko ist mit seinen für den Aloe-Anbau geeigneten ariden Regionen ein entscheidender Lieferant, obwohl die Hersteller Zertifizierungsprüfungen durchlaufen müssen, um die Qualitätsschwellen der nördlichen Käufer zu erfüllen.

Südamerika und der Nahe Osten und Afrika zusammen machen einen bescheidenen, aber wachsenden Anteil am Markt für Aloe-Vera-basierte Getränke aus. Brasiliens Getränkeriesen haben begonnen, Aloe-Pilotlinien einzuführen, aber Kühlkettenbeschränkungen jenseits der großen Städte verzögern eine breite Einführung. Argentinien nutzt die Nähe zu Anbaugebieten, während Kolumbien Solartrocknungstechniken erkundet, die Kleinbauern ganzjährige Einkommensströme ermöglichen könnten. Im Golfkooperationsrat (GCC) suchen wohlhabende Expat-Bevölkerungen nach Premium-Wellnessgetränken, doch extreme Hitze und Logistikkosten halten die Preise hoch. Südafrikas organisiertes Einzelhandelsnetzwerk bietet einen Sprungbrett für regionales Wachstum, obwohl unterbrochene Stromversorgung gelegentlich kühlkettenabhängige Segmente stört.

Wettbewerbslandschaft

Der Markt für Aloe-Vera-basierte Getränke ist mäßig fragmentiert, wobei die fünf größten Akteure Qualitäts- und Preis-Benchmarks setzen, jedoch zusammen deutlich weniger als die Hälfte des globalen Umsatzes halten. OKF aus Südkorea nutzt seine skalierte Fertigung und ein breites Zertifizierungsportfolio, um mehr als 180 Länder zu beliefern. ALO Drink mit Sitz in den Vereinigten Staaten differenziert sich durch fruchtige Rezepte und die transparente Sichtbarkeit des Fruchtfleisches, die den Massenlebensmittelkäufern ansprechen. Forever Living Products integriert Getränke in ein Direktverkaufsökosystem, umgeht Einzelhandelsregalgebühren und nutzt Händlerschulung, um ein hohes Engagement aufrechtzuerhalten. Lotte Chilsung Beverage genießt inländische Stärke bei gebrauchsfertigen Getränken und schnelle Produktentwicklungszyklen, während Herbalife Aloe-Konzentrate als Rehydrierungszusätze anbietet, die sich nahtlos in seine Ernährungsprogramme integrieren.

Zu den Hindernissen für eine rasche Marktanteilsgewinnung zählen Rohstoffpreisschwankungen, komplexe Lebensmittelsicherheitsanforderungen und die technische Herausforderung, die Acemannan-Retention mit der Lagerstabilität in Einklang zu bringen. Führende Marken investieren in HTST-Pasteurisierung und mehrstufige Filtration, um funktionelle Nutzlasten zu maximieren, ohne den Geschmack zu opfern. Zertifizierung und Rückverfolgbarkeit dienen nun als Wettbewerbsvorteile; OKF beispielsweise hebt Siegel des Internationalen Aloe-Wissenschaftsrats (International Aloe Science Council) hervor, um Käufer zu beruhigen, und mehrere nordamerikanische Start-ups nutzen Blockchain-Ledger, um Farm-to-Bottle-Wege zu protokollieren. Diese Systeme verursachen Kosten, unterstreichen jedoch die Premium-Positionierung, insbesondere im Online-Einzelhandel, wo die Herkunft der Inhaltsstoffe stark auf Kaufentscheidungen einwirkt.

Strategische Partnerschaften prägen Expansionstrategien. Asiatische Verarbeiter schließen Lohnabfüllvereinbarungen mit europäischen und US-amerikanischen Marken, um Frachtkosten für fertige Getränke zu umgehen, während westliche Unternehmen mehrjährige Blattlieferverträge unterzeichnen, um Acemannan-Spezifikationen zu sichern. Produktlücken bestehen bei kalorienarmen, mit Mönchsfrucht gesüßten SKUs und bei funktionellen Mischungen, die Kollagen oder Adaptogene enthalten. Eine Konsolidierung erscheint mittelfristig plausibel, da multinationale Getränkekonzerne Akquisitionen sondieren, um in der schnell wachsenden Aloe-Vera-basierten Getränkebranche Fuß zu fassen.

Marktführer der Aloe-Vera-basierten Getränkebranche

ALO Drink (SPI West-Port)

Forever Living Products

Lotte Chilsung Beverage

Herbalife Nutrition

OKF Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Grace Foods' Say-Aloe-Getränkesortiment wurde in preisausgezeichneten Verpackungen (PMPs) zu GBP 1,15 für drei Geschmacksrichtungen – Original, Erdbeere und Mango – in 500-ml-Flaschen eingeführt.

- September 2023: Kelly Love brachte ein Aloe-Vera-Getränk mit Ananasgeschmack auf den Markt; das 500-ml-Getränk ist mit echtem Aloe-Gel gefüllt und ist zudem zuckerfrei, glutenfrei und vegan. Das Produkt ist auch in einer Packungsgröße von 20 Stück auf der Kelly-Loves-Website erhältlich.

Berichtsumfang des globalen Marktes für Aloe-Vera-basierte Getränke

Aloe-Vera-basierte Getränke werden aus dem Fleisch des Blattes der Aloe-Vera-Pflanze hergestellt und werden als gesund für Gesundheit und Haut vermarktet. Der Markt für Aloe-Vera-basierte Getränke ist nach Produkttyp in Aloe-Vera-Saft/Getränk, Aloe-Vera-Konzentrat und andere Produkte unterteilt, einschließlich Aloe-Vera-angereichertes Wasser, Aloe-Vera-Mischsaft, Aloe-Vera-Gel und andere Varianten. Nach Geschmacksrichtung ist der Markt in aromatisierte und nicht aromatisierte/natürliche Optionen unterteilt. In Bezug auf Verpackungsmaterialien werden Produkte in PET-Flaschen, Dosen, Tetra-Pak-Kartons und anderen Verpackungsformaten angeboten. Nach Vertriebskanal werden Aloe-Vera-basierte Getränke über Supermärkte/Hypermärkte, Convenience-Stores, Lebensmittelgeschäfte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und andere Kanäle verkauft. Geografisch wird der Markt über Nordamerika, Europa, Asien-Pazifik, Südamerika und den Nahen Osten & Afrika analysiert. Die Marktgrößen und -prognosen basieren auf USD-Millionen-Werten für jedes Segment.

| Aloe-Vera-Saft/Getränk |

| Aloe-Vera-Konzentrat |

| Sonstige (Aloe-Vera-angereichertes Wasser, Aloe-Vera-Mischsaft, Aloe-Vera-Gel und weitere) |

| Aromatisiert |

| Nicht aromatisiert/Natürlich |

| PET-Flaschen |

| Dosen |

| Tetra-Pak und Kartons |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-Stores/Lebensmittelgeschäfte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Aloe-Vera-Saft/Getränk | |

| Aloe-Vera-Konzentrat | ||

| Sonstige (Aloe-Vera-angereichertes Wasser, Aloe-Vera-Mischsaft, Aloe-Vera-Gel und weitere) | ||

| Nach Geschmacksrichtung | Aromatisiert | |

| Nicht aromatisiert/Natürlich | ||

| Nach Verpackungsmaterial | PET-Flaschen | |

| Dosen | ||

| Tetra-Pak und Kartons | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Aloe-Vera-basierte Getränke bis 2031 voraussichtlich sein?

Es wird prognostiziert, dass er bis 2031 USD 317,02 Millionen erreichen wird, was einer zusammengesetzten jährlichen Wachstumsrate von 10,72 % entspricht.

Welche Region führt derzeit die globalen Verkäufe von Aloe-Getränken an?

Asien-Pazifik führt mit 38,25 % des Umsatzes im Jahr 2025 dank weitverbreitetem Anbau und kultureller Vertrautheit mit Aloe.

Welches Verpackungsformat wächst am schnellsten für Aloe-Getränke?

Aluminiumdosen wachsen mit einer CAGR von 11,39 %, angetrieben durch hohe Recyclingquoten und lichtblockierenden Schutz der aktiven Komponenten.

Warum gewinnen Konzentrate bei Herstellern an Bedeutung?

Konzentrierte Formate reduzieren das Versandgewicht und ermöglichen lokale Verdünnung, was die Logistikkosten im Vergleich zum Versand von gebrauchsfertigen Flaschen um 15–20 % senkt.

Welche Rolle spielt die Bio-Zertifizierung bei der Verbraucherentscheidung?

Bio-Kennzeichnungen unterstützen die Premium-Preisgestaltung, insbesondere in Nordamerika und Europa, und geben Käufern die Gewissheit niedriger Aloin-Werte und nachhaltiger Anbaumethoden.

Seite zuletzt aktualisiert am: