Biermarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.85 Billionen US-Dollar |

| Marktgröße (2031) | 1.09 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biermarktanalyse von Mordor Intelligence

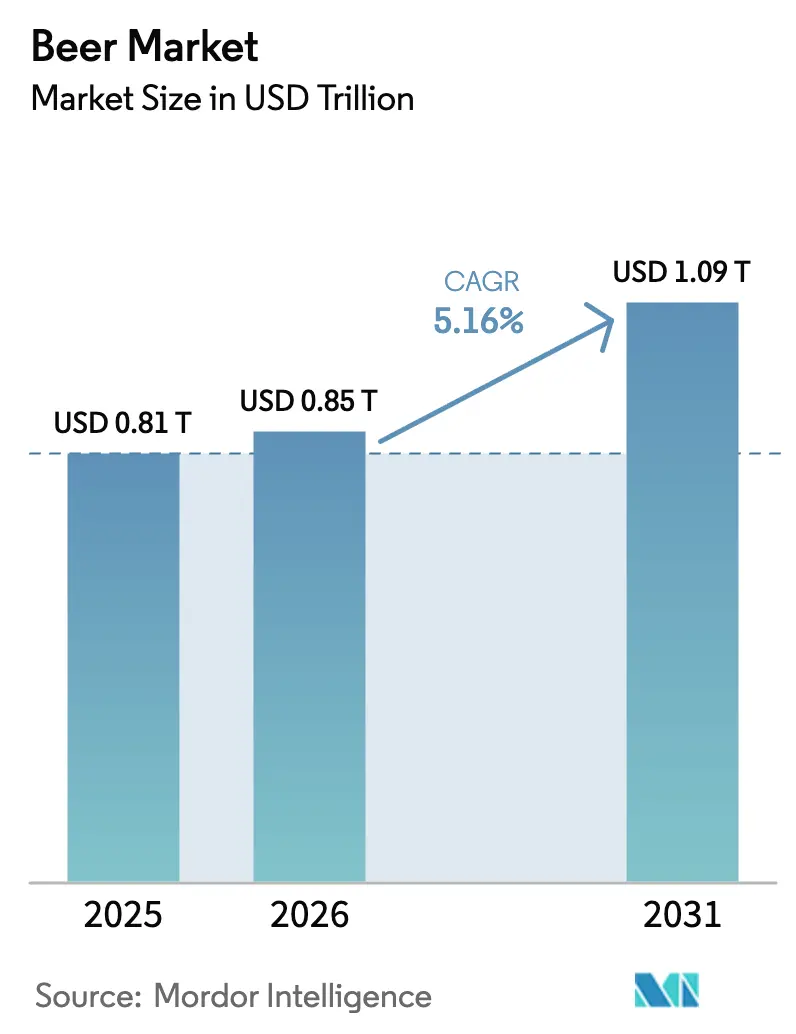

Die Biermarktgröße wurde im Jahr 2025 auf 0,81 Bio. USD geschätzt und soll von 0,85 Bio. USD im Jahr 2026 auf 1,09 Bio. USD bis 2031 wachsen, was einem CAGR von 5,16 % während des Prognosezeitraums entspricht. Das Marktwachstum wird durch Premiumisierung, Portfoliodiversifizierung in alkoholfreie und alkoholarme Varianten sowie geografische Expansion im Asien-Pazifik-Raum und ausgewählten afrikanischen Märkten gestützt. Große multinationale Brauereien stärken ihre Margen durch direkte Einzelhandelskanäle, fortschrittliche Automatisierung und Initiativen zur regenerativen Landwirtschaft, trotz des Kostendrucks bei Rohstoffen. Alkoholfreie Biere, Craft-Stile und Premium-Lagerbiere gewinnen weiterhin jüngere Verbraucher an, die ihren Alkoholkonsum mäßigen, aber bereit sind, für wahrgenommene Qualität zu zahlen. Nachhaltigkeitsorientierte Investitionen, darunter die Einführung erneuerbarer Energien, Mehrwegglasflaschen und Aluminiumdosen mit höherem Recyclinganteil, stärken die Markenpositionierung bei umweltbewussten Verbrauchern und institutionellen Investoren und festigen damit die globale Bierbranche weiter.

Wichtigste Erkenntnisse des Berichts

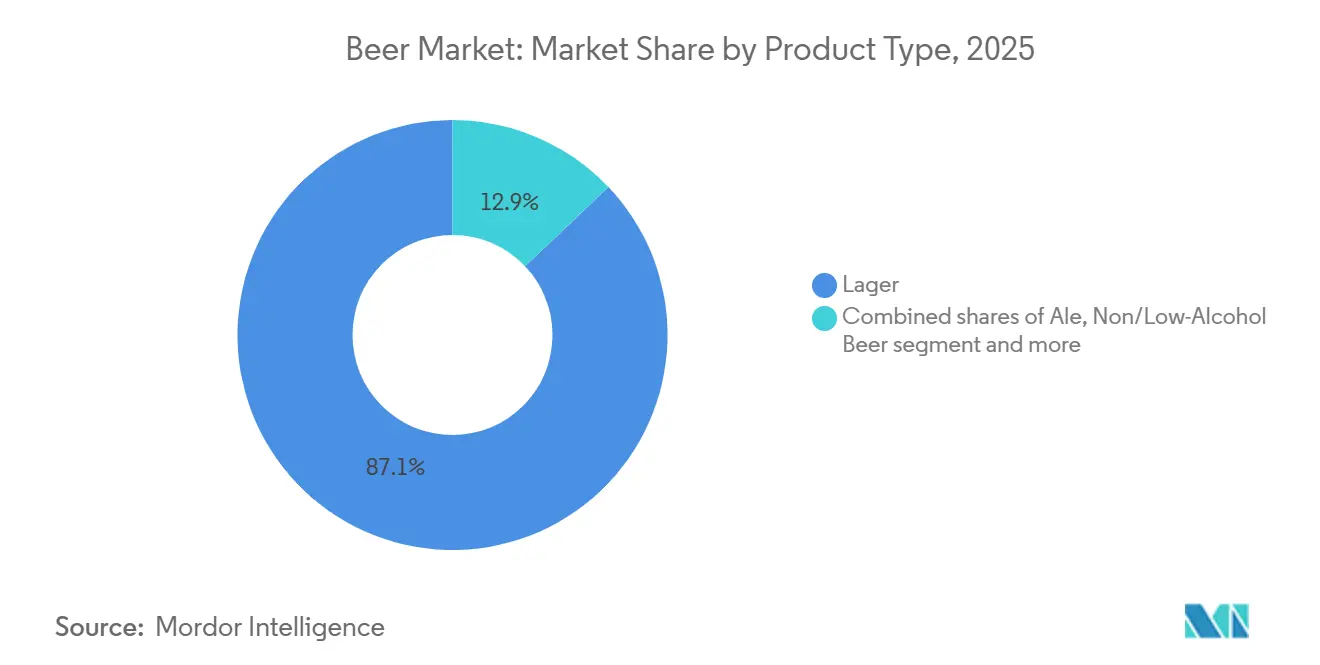

- Nach Produkttyp führte Lagerbier im Jahr 2025 mit einem Biermarktanteil von 87,09 %; alkoholfreies/alkoholarmes Bier wird bis 2031 voraussichtlich mit einem CAGR von 5,30 % im Biermarkt wachsen.

- Nach Kategorie hielt das Standardsegment im Jahr 2025 einen Anteil von 79,32 % am Biermarkt, während das Premiumbiersegment bis 2031 einen CAGR von 5,45 % verzeichnen dürfte.

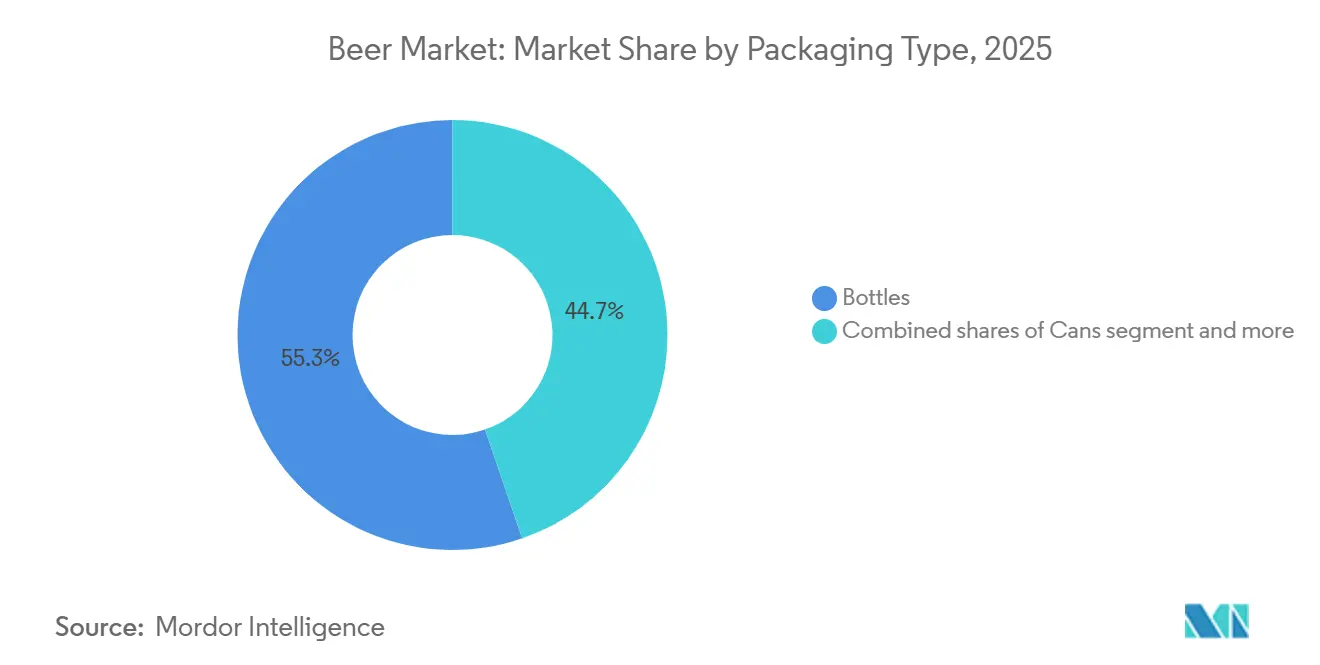

- Nach Verpackungstyp entfielen im Jahr 2025 55,26 % des Marktes auf Flaschen; Dosen verzeichnen mit 5,60 % CAGR das stärkste Wachstum aufgrund von Nachhaltigkeits- und Convenience-Vorteilen.

- Nach Vertriebskanal erzielten Gastronomiekanäle im Jahr 2025 einen Umsatzanteil von 57,45 %; der Einzelhandel wächst mit einem CAGR von 5,71 %, da Heimkonsumgelegenheiten zunehmen.

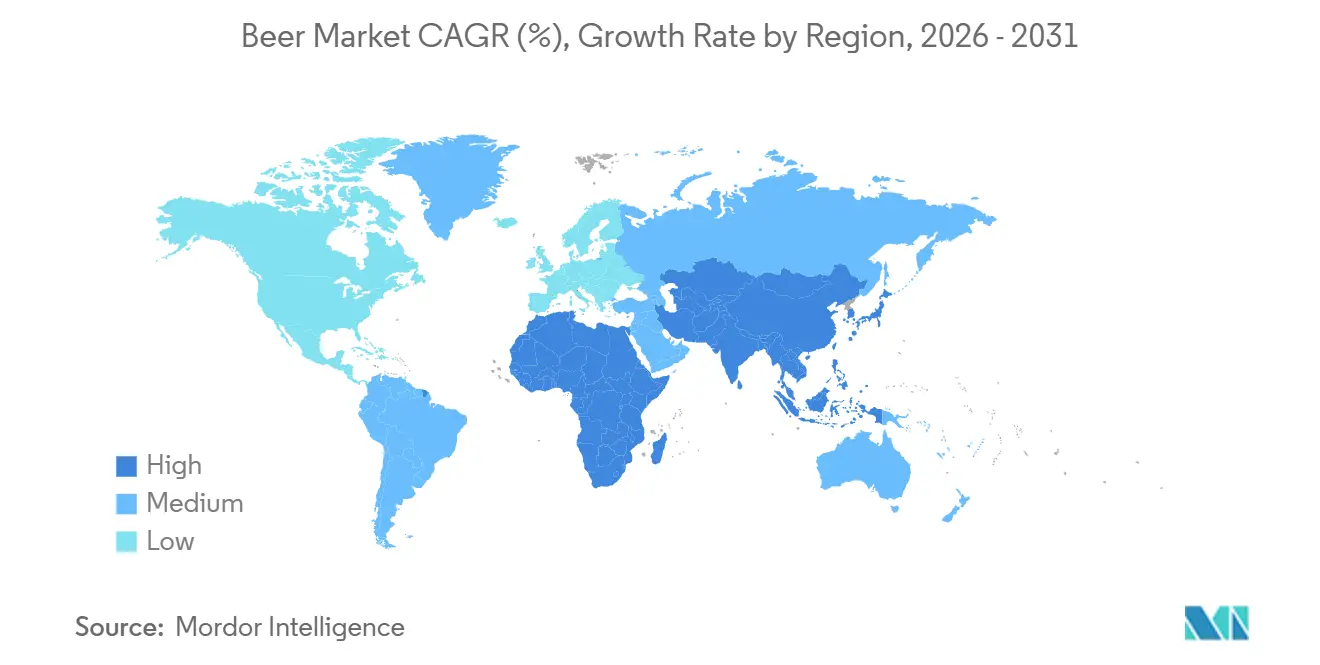

- Nach Geografie entfallen im Jahr 2025 30,12 % des globalen Umsatzes auf den Asien-Pazifik-Raum, der mit einem CAGR von 5,40 % die am schnellsten wachsende Region bleibt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Biermarkttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Anzahl von Brauereien führt zu hoher Verbreitung von Craft Beer | +0.8% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Wachsender Tourismus und Gastgewerbe wirken sich positiv auf das Wachstum aus | +0.60% | Europa, Naher Osten, Asien-Pazifik-Tourismuszentren | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation hinsichtlich Zutaten und Alkoholgehalt | +0.90% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gesundheitsbewusste Verbraucher beschleunigen die Nachfrage nach glutenfreiem Bier | +0.40% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Wachsender Fokus auf nachhaltige und ethische Bierproduktion | +0.70% | Global, mit Vorreiterrolle von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Technologische Entwicklung der Brauindustrie | +1.0% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Anzahl von Brauereien führt zu hoher Verbreitung von Craft Beer

Die rasche Verbreitung von Craft-Brauereien verändert weiterhin die Marktdynamik, verschärft den Wettbewerb um Regalflächen und fördert Konsolidierungsstrategien unter etablierten Marktteilnehmern. In den Vereinigten Staaten waren im Jahr 2025 mehr als 9.922 Craft-Brauereien in Betrieb[1]Quelle: Brewers Association, "National Beer Sales & Production Data," BrewersAssociation.org. Großanbieter erwerben zunehmend erfolgreiche regionale Craft-Marken und investieren in Innovationspipelines, die lokale Authentizität nachbilden und gleichzeitig von operativer Skalierung profitieren. So hat beispielsweise Carlsberg mit der Übernahme von Britvic für 3,3 Mrd. GBP im Januar 2025 sein Engagement in Premium-Mixern und Craft-affinen Getränkekategorien ausgebaut. Im Asien-Pazifik-Raum, insbesondere in Indien, profitiert das Craft-Beer-Ökosystem weiterhin von der Urbanisierung und dem sich wandelnden Verbraucherlebensstil. Von B9 Beverages unterstützte Taproom-Ketten haben bei jungen Berufstätigen in Ballungsräumen an Bedeutung gewonnen und im Geschäftsjahr 2025 ein zweistelliges Umsatzwachstum erzielt. Diese Expansion spiegelt die anhaltende Nachfrage nach lokalisiertem, erlebnisorientierten Bierkonsum wider und unterstreicht die Rolle von Craft- und Premiumformaten bei der Diversifizierung eines Biermarktes, der traditionell von massenproduzierten Lagerbieren dominiert wird.

Wachsender Tourismus und Gastgewerbe wirken sich positiv auf das Wachstum aus

Die Erholung des Tourismus- und Gastgewerbesektors fördert das Wachstum des Biermarktes, insbesondere im Gastronomiesegment. In Asien verzeichnen Märkte wie Hongkong, Singapur, Thailand und Vietnam einen starken Alkoholkonsum in der Gastronomie, der durch ein lebhaftes Nachtleben, eine ausgeprägte Esskultur und internationale Tourismusströme angetrieben wird. Großveranstaltungen, darunter Bierfestivals, Live-Entertainment und kulturelle Feiern, verstärken den Bierkonsum zusätzlich, indem sie den Besucherverkehr erhöhen und die Vertriebspunkte ausweiten. Diese erlebnisorientierten Umgebungen unterstützen Premium-Preisgestaltung und Markenentdeckung und festigen die Position des Bieres bei freizeitorientierten Konsumgelegenheiten. Parallel dazu hat sich der Biertourismus als bedeutender Wachstumshebel für regionale Märkte etabliert, da Verbraucher zunehmend immersive Erlebnisse durch Besuche von Craft-Brauereien, Produktionsführungen und branchengeführten Veranstaltungen suchen. So ziehen beispielsweise Brauereien in Belgien durch Führungen und Flaggschiff-Veranstaltungen wie das Belgische Bierwochenende erhebliche Besucherzahlen an, was die Rolle des Biertourismus bei der Steigerung des Marktwerts und der Unterstützung des langfristigen Branchenwachstums unterstreicht.

Produktinnovation hinsichtlich Zutaten und Alkoholgehalt

Bierhersteller erschließen den Markt weiterhin durch fortschrittliche Brautechnologien und Zutateninnovationen, die auf die sich wandelnden Verbraucherpräferenzen hinsichtlich Mäßigung, Geschmacksvielfalt und Nachhaltigkeit eingehen. Der Einsatz alkoholarmer Hefestämme, funktionaler Botanicals und präzisionsfermentierter Hopfenverbindungen ermöglicht es Brauern, ihre Geschmacksportfolios zu erweitern und gleichzeitig die Abhängigkeit von traditionellen Rohstoffen zu reduzieren. Eine im Jahr 2025 in Nature Communications veröffentlichte Studie identifizierte neuartige Hefestämme, die in der Lage sind, Biere mit 2–3 % Alkoholgehalt (ABV) herzustellen und dabei einen vollmundigen Körper zu erhalten, was es Brauern ermöglicht, mäßigungsorientierte Konsumgelegenheiten anzusprechen, ohne die sensorische Qualität zu beeinträchtigen[2]Quelle: Nature Communications, "Yeast Engineering for Low-Alcohol Beer Production," Nature.com. Diese Innovationen ermöglichen es Herstellern, komplexe sensorische Profile mit geringerem Alkoholgehalt zu liefern und damit die Verbrauchernachfrage nach ausgewogenem Konsum ohne Geschmackseinbußen zu bedienen. Im Jahr 2024 führte Carlsberg Pilotbrauversuche mit Präzisionsfermentierungstechniken durch, die den Wasserverbrauch um etwa 30 % reduzierten und den Flächenbedarf im Vergleich zum konventionellen Hopfenanbau um 50 % senkten. Solche Prozessinnovationen verbinden ökologische Effizienz mit Geschmackskonsistenz und unterstreichen die strategische Bedeutung nachhaltiger Brauinputs. Insgesamt stärken diese Fortschritte die Produktdifferenzierung, die Nachhaltigkeitsausrichtung und das langfristige Wachstum im globalen Biermarkt.

Gesundheitsbewusste Verbraucher beschleunigen die Nachfrage nach glutenfreiem Bier

Glutenfreie Bierprodukte verzeichnen ein stetiges Wachstum, unterstützt durch ein wachsendes Gesundheitsbewusstsein der Verbraucher, eine zunehmende Einhaltung spezieller Diäten sowie die steigende Prävalenz und Diagnose von Zöliakie. Verstärkte medizinische Untersuchungen und öffentliche Aufklärungskampagnen haben zu höheren gemeldeten Inzidenzraten beigetragen und die Nachfrage nach zertifizierten glutenfreien und glutenreduzierten Bieralternativen gestärkt. Als Reaktion darauf erweitern sowohl multinationale als auch Craft-Brauereien ihre Produktportfolios, um spezifische Ernährungsanforderungen zu erfüllen, darunter glutenfreie, kalorienarme und kohlenhydratarme Bierformulierungen. Diese Angebote richten sich an Verbraucher, die ketogene, paläolithische und andere eingeschränkte Diäten befolgen, und erweitern die Bierkonsumgelegenheiten über traditionelle Segmente hinaus. Das Verbraucherengagement und die Kategoriesichtbarkeit werden durch Bierfestivals und erlebnisorientierte Marketingveranstaltungen weiter gestärkt, bei denen glutenfreie Optionen prominent präsentiert werden. Solche Plattformen erfüllen eine doppelte Funktion: Sie erhöhen das Bewusstsein für Glutenempfindlichkeit und Zöliakie und informieren Verbraucher gleichzeitig über Produktformulierung und Zertifizierungsstandards. Die direkte Verbraucherinteraktion bei diesen Veranstaltungen ermöglicht es Brauern, Vertrauen aufzubauen, Feedback zu sammeln und die Erstnutzung bei Erstkäufern zu beschleunigen. So veranstaltete beispielsweise Lakefront im Mai 2025 eine Frühjahrs-Outdoor-Feier mit seinen zertifizierten glutenfreien New Grist-Bieren und speziellen glutenfreien Fassbieren, ergänzt durch eine kuratierte Auswahl ausschließlich glutenfreier Food-Trucks und Anbieter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Regulierungen | -0.60% | Global, mit erheblichen Auswirkungen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Gesundheitsbewusste Konsumtrends begrenzen die Biernachfrage | -0.30% | Global, insbesondere in Europa und Nordamerika, wo Wellness-Trends am stärksten ausgeprägt sind | Langfristig (≥ 4 Jahre) |

| Rohstoffkosteninflation und Lieferkettenherausforderungen beeinträchtigen die Bierproduktion | -0.90% | Global, mit unterschiedlicher Intensität in den Regionen | Mittelfristig (2–4 Jahre) |

| Religiöse und kulturelle Einschränkungen beeinflussen das Biermarktwachstum | -0.40% | Naher Osten, Nordafrika, Teile Asiens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Regulierungen

Staatliche Regulierungen üben durch Steuerreformen, Marketingbeschränkungen und erweiterte Kennzeichnungspflichten weiterhin einen erheblichen Einfluss auf den Biermarkt aus, erhöhen die Compliance-Komplexität für Brauer und schränken das Mengenwachstum in stark regulierten Regionen ein. Änderungen der Verbrauchsteuerstrukturen wirken sich direkt auf Preisgestaltung, Konsummuster und die Rentabilität der Gastronomie aus. So wechselte das Vereinigte Königreich im August 2023 zu einem an den Alkoholgehalt (ABV) gekoppelten Verbrauchsteuersystem, was im Jahr 2024 zu einem Rückgang der Biermengen in der Gastronomie um 4 % beitrug[3]Quelle: Britische Regierung, "Alcohol Duty Review," Gov.uk. Bemühungen zur regulatorischen Harmonisierung auf regionaler Ebene erhöhen die Betriebskosten für Bierhersteller weiter. Gemäß einer im Dezember 2023 erlassenen Richtlinie der Europäischen Union müssen alkoholische Getränke, die innerhalb des Blocks verkauft werden, bis 2026 Zutatenlisten und Kalorieninformationen ausweisen[4]Quelle: Europäische Kommission, "Food Labelling and Nutrition," Ec.europa.eu. Die Einhaltung dieser Anforderungen wird voraussichtlich kumulative Kosten von 50–100 Mio. EUR im Zusammenhang mit der Neugestaltung von Etiketten, Lagerbestandsabschreibungen und Lieferkettenanpassungen für Hersteller verursachen, die in mehreren EU-Märkten tätig sind. Infolgedessen prägen sich entwickelnde regulatorische Rahmenbedingungen in den Regionen die strategischen Entscheidungen der Brauer, beeinflussen Preisgestaltung, Vertrieb und Investitionsprioritäten und mäßigen die gesamte Biermarktexpansion.

Rohstoffkosteninflation und Lieferkettenherausforderungen

Klimabedingte Versorgungsengpässe und Inputkostenvolatilität üben weiterhin Druck auf die Rentabilität und operative Planung der Brauer aus. Im Jahr 2024 störten Dürrebedingungen in wichtigen Gerstenanbauregionen in Frankreich und Deutschland die Ernteerträge, trieben die Spotpreise in die Höhe und zwangen Brauer, bestehende Lagerbestände abzubauen, um die Produktionskontinuität aufrechtzuerhalten. Die Verpackungsinflation verschärfte die Kostenherausforderungen zusätzlich. Steigende Aluminiumpreise beschleunigten effizienzgetriebene Verpackungsredesigns und veranlassten Brauer zur Zusammenarbeit mit Lieferanten wie Ball Corporation an Programmen zur Gewichtsreduzierung von Dosen. Wasserknappheit hat sich als zusätzliches strukturelles Risiko herausgestellt, insbesondere in wasserarmen Märkten. In Südafrika implementierten Brauereien geschlossene Wasserrecyclingsysteme, um den Verbrauch auf etwa 2,5 Hektoliter Wasser pro Hektoliter produziertem Bier zu reduzieren und die Betriebsabläufe an den Weltklasse-Benchmarking-Standards auszurichten. Diese Umwelt- und Inputkostendrücke verdeutlichen daher die wachsende Interdependenz zwischen Klimaresilienz, operativer Effizienz und Margensicherung im globalen Biermarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lagerbier dominiert, alkoholfreies/alkoholarmes Bier beschleunigt sich

Lagerbier dominiert weiterhin den globalen Biermarkt und macht im Jahr 2025 87,09 % des Gesamtumsatzes aus, was seine gefestigte Massenmarktposition, insbesondere im Asien-Pazifik-Raum und in Lateinamerika, unterstreicht. Die Segmentleistung wird weiterhin durch umfangreiche Vertriebsnetze, starke Markenbekanntheit und kulturelle Relevanz bei gesellschaftlichen Anlässen, Live-Events und Fernsehsport gestützt. Premiumisierung und Craft-getriebene Diversifizierung prägen weiterhin die Verbraucherausgabenmuster. Während traditionelle Lagerbiere ihre kulturelle Bedeutung behalten, gewinnen Premium-Craft-Lagerbiere und hopfenbetonte Ales bei städtischen Millennials und der Generation Z an Bedeutung und beanspruchen deren Ermessensausgaben.

Im Gegensatz dazu stellt das alkoholfreie und alkoholarme Biersegment die am schnellsten wachsende Produktkategorie dar und wird voraussichtlich mit einem CAGR von 5,30 % wachsen. Das Wachstum wird durch jüngere Verbrauchergruppen angetrieben, die soziales Engagement zunehmend mit Gesundheits- und Wellnessüberlegungen in Einklang bringen. Der Wertbeitrag von alkoholfreiem Bier ist besonders ausgeprägt in entwickelten Märkten, wobei das alkoholfreie Biersegment in Westeuropa durch Initiativen im Bereich der öffentlichen Gesundheit und institutionelle Unterstützung für Kampagnen zum maßvollen Trinken gestützt wird.

Nach Kategorie: Premiumwachstum übertrifft das Standardvolumen

Standardbier repräsentiert weiterhin den Großteil des globalen Bierkonsums und macht im Jahr 2025 79,32 % des Gesamtumsatzes aus. Die Dominanz des Segments wird durch Erschwinglichkeit, breite Verfügbarkeit und gefestigte Verbraucherpräferenzen aufrechterhalten, insbesondere in bevölkerungsreichen Märkten in Asien und Afrika, wo die Preissensibilität ein wichtiger Kauftreiber bleibt. Standard-Lagerbiere verankern daher weiterhin die Mengenstabilität im globalen Biermarkt, trotz zunehmender Segmentierung.

Im Gegensatz dazu zeigt das Premiumbiersegment ein beschleunigtes Wertwachstum und wird voraussichtlich mit einem CAGR von 5,45 % wachsen, was das Standardbier um fast einen Prozentpunkt übertrifft. Diese Entwicklung spiegelt das anhaltende „Aufwärtsverhalten” der Verbraucher wider, da Trinker nach verbesserter Qualität, Markenglaubwürdigkeit und differenzierten Trinkerlebnissen suchen. Die Expansion des Premiumsegments wird weiter durch Markengeschichten unterstützt, die auf Erbe, Handwerkskunst und Authentizität ausgerichtet sind, sowie durch limitierte Verpackungsauflagen und die Ausrichtung auf Gastronomie- und Speisebegleitungsanlässe.

Nach Verpackungstyp: Nachhaltigkeit treibt das Dosenwachstum an

Glasflaschen bleiben das dominierende Bierverpackungsformat und machen im Jahr 2025 55,26 % des globalen Volumens aus. Ihre anhaltende Attraktivität ist eng mit starken visuellen Qualitäts- und Authentizitätssignalen verbunden, insbesondere in europäischen Märkten und Teilen Asiens, wo Flaschen sowohl für das Premium-Branding als auch für die Gastronomie-Präsentation unverzichtbar bleiben. So hat Thai Beverage sein Mehrwegglasflaschen-Programm ausgebaut, um die Kohlenstoffintensität zu senken und sich an sich entwickelnden Nachhaltigkeitszielen auszurichten. Neben diesen Initiativen diversifizieren Brauer weiterhin ihre Verpackungslösungen durch Fässer für den Fassbierservice und papierbasierte Alternativen, die Plastikringe ersetzen und damit strengeren regulatorischen Anforderungen und Umweltstandards entsprechen.

Aluminiumdosen entwickeln sich jedoch zum am schnellsten wachsenden Verpackungsformat und werden voraussichtlich bis 2031 mit einem CAGR von 5,60 % wachsen. Das Wachstum wird durch die Kreislaufwirtschaftsvorteile von Dosen angetrieben, darunter hohe Recyclingquoten, reduziertes Transportgewicht und verbesserte Portabilität. Dosen bieten auch funktionale Leistungsvorteile, da ihre Fähigkeit, Licht zu blockieren und den Sauerstoffeintrag zu begrenzen, die Haltbarkeit von hopfenbetonten und geschmackssensiblen Bieren verbessert. Infolgedessen wird erwartet, dass der Biermarkt für abgefüllte Premium-Lagerbiere in Dosen erheblich wachsen wird, wobei große Marken wie Budweiser Sekundärverpackungen und Etikettierungen einführen, die Recyclinganteil-Benchmarks hervorheben, um nachhaltigkeitsbewusste Verbraucher anzusprechen.

Nach Vertriebskanal: Wachstum im Einzelhandel beschleunigt sich

Gastronomiekanäle behaupten weiterhin eine führende Position im globalen Biermarkt und erzielen im Jahr 2025 57,45 % des gesamten Marktwerts. Diese Dominanz wird durch erlebnisorientierte Preisstrategien in Bars, auf Festivals und in Unterhaltungsveranstaltungsorten gestärkt, wo Verbraucher eine höhere Zahlungsbereitschaft für Premium-Biere, limitierte Auflagen und immersive soziale Erlebnisse zeigen. Gastronomieeinrichtungen differenzieren sich zunehmend durch kuratierte Biermenüs und Premium-Markenplatzierungen und erhalten so das Wertwachstum, auch wenn sich die Gesamtverbrauchsmengen stabilisieren.

Umgekehrt ist der Einzelhandelskanal positioniert, um den Gastronomiekanal in Bezug auf die Wachstumsrate zu übertreffen, und wird voraussichtlich bis 2031 mit einem CAGR von 5,71 % wachsen. Dieser Schwung wird durch eine tiefere Durchdringung von E-Grocery-Plattformen, convenience-orientierten Einzelhandelsformaten und brauereieigenen B2B-Digitalplattformen angetrieben, die die Effizienz der Großhandelsbestellung und der Bestandsauffüllung verbessern. Innerhalb des Einzelhandelsvertriebs erweitern Spezialitäten- und Spirituosengeschäfte ihren Anteil, da Einzelhändler zusätzliche Regalflächen für Mehrfachpackungsformate, Premium-Importe und alkoholfreie Bieroptionen bereitstellen. Die digitale Befähigung im gesamten Vertriebsnetz, einschließlich direkter Einzelhandelsplattformen und datengesteuerter Sortimentsoptimierung, verändert weiterhin die Kanaldynamik und unterstützt das langfristige Wachstum sowohl im Gastronomie- als auch im Einzelhandelssegment des globalen Biermarktes.

Geografische Analyse

Der Asien-Pazifik-Raum hat seine Position als größter und am schnellsten wachsender regionaler Biermarkt gestärkt, generierte im Jahr 2025 30,12 % des globalen Umsatzes und wird voraussichtlich bis 2031 mit einem CAGR von 5,40 % wachsen. Das Wachstum wird durch rasche Urbanisierung, steigende verfügbare Einkommen und die anhaltende Expansion der städtischen Mittelschicht in Schwellenländern unterstützt. Indien bleibt ein wichtiger Wachstumsmotor, wobei die Biermengen im Jahr 2024 zunahmen, unterstützt durch günstige demografische Entwicklungen, verbesserten Einzelhandelszugang und die laufende Modernisierung der inländischen Brauerei-Infrastruktur. Südostasiatische Märkte wie Vietnam und Indonesien verzeichnen weiterhin ein mittleres einstelliges Wachstum, begünstigt durch staatliche Investitionen in die Tourismusinfrastruktur und einen expandierenden Gastronomiekonsum in städtischen und Ferienzielen.

Europa und Nordamerika bleiben reife Biermärkte, die mit strukturellen Mengenrückgängen konfrontiert sind, erhalten jedoch beide durch Premiumisierung, Innovation und Portfoliodiversifizierung in alkoholfreie Angebote ein Umsatzwachstum aufrecht. In Europa haben demografische Alterung und Initiativen im Bereich der öffentlichen Gesundheit die traditionellen Konsummuster belastet. Deutschlands Pro-Kopf-Bierkonsum sank im Jahr 2023 auf 84,3 Liter, was diese langfristigen Trends widerspiegelt[5]Quelle: Deutscher Brauer-Bund, "Beer Statistics Germany 2023," Brauer-Bund.de. Premium-, Craft- und alkoholfreie Erweiterungen verfeinern weiterhin die Verbraucherwahl und stabilisieren das Wertwachstum in der gesamten Region.

Entwicklungsregionen, darunter Südamerika, der Nahe Osten und Afrika, weisen unterschiedliche Wachstumspfade auf, die durch wirtschaftliche Bedingungen, Regulierung und demografische Entwicklungen geprägt werden. Im Nahen Osten schränken strenge regulatorische Umgebungen das Marktpotenzial in Ländern wie Saudi-Arabien ein, während die Vereinigten Arabischen Emirate von einem tourismusgetriebenen Aufschwung profitieren, der den Vor-Ort-Verkauf importierter Premium-Lagerbiere unterstützt. Subsahara-Afrika bietet langfristiges Wachstumspotenzial, das durch eine junge Bevölkerung und steigende verfügbare Einkommen angetrieben wird; die Marktexpansion bleibt jedoch von Verbesserungen der Logistikinfrastruktur, lokalen Beschaffungskapazitäten und vorhersehbaren Verbrauchsteuerrahmen abhängig.

Wettbewerbslandschaft

Der Biermarkt weist eine stark konzentrierte Wettbewerbsstruktur auf, mit einer Dominanz etablierter Marktteilnehmer, vor allem AB InBev, Heineken und Carlsberg, die durch umfangreiche globale Vertriebsnetze, mehrstufige Markenportfolios von Value bis Super-Premium und zunehmend integrierte digitale Ökosysteme, die Einzelhändler und Großhändler in proprietäre Bestell- und Datenplattformen einbinden, erheblichen Einfluss ausüben. Diese strukturellen Vorteile ermöglichen es führenden Marktteilnehmern, die Preisgestaltung zu steuern, den Sortimentsmix zu optimieren und Marktanteile bei nachlassendem Mengenwachstum zu verteidigen.

Trotz ihrer Größe sehen sich Marktführer weiterhin mit Wettbewerbsdruck von Craft-Brauern und Handelsmarkenangeboten konfrontiert. AB InBev meldete im Jahr 2024 Umsätze von 59,8 Mrd. USD, obwohl die konsolidierten Mengen um 1,4 % zurückgingen, was den verschärften Wettbewerb in Nordamerika durch Craft-Produzenten und in Europa durch händlergeführte Handelsmarken widerspiegelt. Führende Brauer nutzen auch Innovationen in der Verpackung und bei Zapfsystemen, um ihre Angebote zu differenzieren und Nachhaltigkeitsnachweise zu stärken. Beispiele hierfür sind das Pilotprojekt von Ball Corporation mit Aluminiumtassen für Molson Coors für geschlossene Recyclingkreisläufe in Sportstätten und Heinekens Einsatz von Smart-Fässern mit Frischesensoren in europäischen Pubs.

Mittelgroße und regionale Brauer reagieren auf den Wettbewerbsdruck durch gezielte Strategien, die sich auf geografische Konzentration, Kooperationen und operative Flexibilität konzentrieren. Asiatische Brauer wie Kirin und Asahi mildern die Stagnation in reifen Inlandsmärkten durch Kreuzbeteiligungen und Joint Ventures in Südostasien. Unterdessen prägt die Leistung in den Bereichen Umwelt, Soziales und Unternehmensführung (ESG) zunehmend die Kapitalallokation der Investoren und bevorzugt Brauer mit wissenschaftsbasierten Emissionszielen und Investitionen in erneuerbare Energien. Dieser Trend stärkt die strukturellen Vorteile für Großkapitalisierungsunternehmen, die in der Lage sind, Nachhaltigkeitstransitionen zu finanzieren, und festigt damit die Wettbewerbsführerschaft im globalen Biermarkt weiter.

Führende Unternehmen der Bierbranche

Heineken N.V.

Anheuser-busch Inbev SA/NV

Carlsberg Group

Molson Coors Beverage Company

Asahi Group Holdings Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: United Breweries, eine Tochtergesellschaft von Heineken, hat Kingfisher Smooth eingeführt, ein neues starkes Bier für die nächste Generation von Verbrauchern in Indien, das einen weicheren, zugänglicheren Geschmack bietet und dabei die im Segment erwartete Stärke beibehält.

- Dezember 2025: Rockberg hat ein Weihnachts-Sondereditions-Premium-Starkbier mit 5–8 % Alkoholgehalt eingeführt, das festliche Feiern mit seinem sauberen, erfrischenden Geschmack, einem kristallklaren Einschenken und einem ausgewogenen Malz- und Hopfenprofil bereichern soll. Das Bier ist darauf ausgelegt, kräftige Erfrischung für Feiertagsveranstaltungen zu bieten und gleichzeitig das qualitätsorientierte Wachstum der Marke sowohl auf inländischen als auch auf internationalen Märkten, einschließlich der Vereinigten Arabischen Emirate, Omans, Singapurs und Malaysias, zu unterstützen.

- Dezember 2025: Carlsberg Hong Kong hat eine erweiterte Alkoholfreie und Alkoholarme Produktreihe sowie die Beyond Beer-Serie eingeführt, um Mäßigung und bewusstes Trinken während der Festsaison und des Dry January zu fördern. Das Sortiment umfasst Optionen wie Carlsberg 0.0, Poretti Zero und Erdinger Alkoholfrei und bietet geschmackvolle alkoholfreie und alkoholarme Alternativen ohne Geschmackseinbußen.

- Mai 2025: Heineken implementierte Heineken Studio, eine Produktentwicklungsplattform mit Pilotbrauchargen in limitierter Produktion, verbesserten Schaumformulierungen und anpassbaren Zapfsystemen, die es Verbrauchern ermöglichen, Geschmack und Alkoholgehalt zu modifizieren. Die erste Markteinführung erfolgte in den Niederlanden, Frankreich und Irland, mit geplanter Marktexpansion in nachfolgenden Phasen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Biermarkt als alle kommerziell hergestellten fermentierten Getränke, die hauptsächlich aus gemälzter Gerste und Hopfen hergestellt, natürlich oder mechanisch karbonisiert und in verpackter oder Fassform an den Einzel- und Gastronomiehandel weltweit verkauft werden. Gemäß Mordor Intelligence umfasst der Geltungsbereich Lager, Ale, alkoholfreie oder alkoholarme Sorten sowie Spezialuntertypen, gemessen in konstantem Wechselkurs-Ab-Werk-Umsatz.

Ausschluss aus dem Geltungsbereich: Heimbraukits, Cider, Hard Seltzer und Vertragsbrauerei-Servicegebühren sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Ale

- Lagerbier

- Alkoholfreies/Alkoholarmes Bier

- Andere Biertypen

- Nach Kategorie

- Standard

- Premium

- Nach Verpackungstyp

- Flaschen

- Dosen

- Sonstiges

- Nach Vertriebskanal

- Gastronomie

- Einzelhandel

- Spezialitäten- und Spirituosengeschäfte

- Sonstige Einzelhandelskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Saudi-Arabien

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Validierung der Desk-Recherche-Ergebnisse führten wir strukturierte Interviews mit Beschaffungsleitern mittelgroßer Brauereien, Verpackungslieferanten, On-Trade-Distributoren und Brauergilde-Funktionären in der Asien-Pazifik-Region, Europa, Amerika und Afrika durch. Diese Gespräche verfeinerten die durchschnittlichen Verkaufspreise, aufkommende Stilanteile und Annahmen zur Erholung des On-Premise-Bereichs nach der Pandemie.

Desk-Recherche

Wir sichteten FAO-Statistiken zur Gerstenernte, UN-Comtrade-Hopfenhandelsströme und Zollversanddaten, die die regionale Versorgung verankern. Brauereiumsatzzahlen aus 10-K-Berichten börsennotierter Unternehmen, Euromonitor-Verbrauchspanels und WHO-Pro-Kopf-Alkoholkonsumtabellen offenbaren Nachfragemuster, während sich unsere Analysten auf IMF-Währungsdaten stützten, um länderübergreifende Werte zu harmonisieren.

Kostenpflichtige Datenbanken wie D&B Hoovers für Unternehmensaufschlüsselungen und Volza für Sendungsebenenprüfungen halfen dabei, die Stückökonomie zu benchmarken. Ergänzende Erkenntnisse stammten aus Faktenblättern der Brewers Association, Eurostat-Verbrauchsteuer-Dashboards und Pressearchiven in Dow Jones Factiva. Die zitierten Quellen sind illustrativ; zahlreiche weitere Referenzen unterstützten die Datenerhebung, -validierung und -klärung.

Marktgröße & Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion der regionalen Produktionsvolumina aus offiziellen Outputdaten, die anschließend mit interviewvalidierten durchschnittlichen Verkaufspreisen multipliziert werden, um den Umsatz für 2025 abzuleiten. Lieferanten-Rollups für Dosen, Kronkorken und Malz dienen als Bottom-up-Kontrollpunkte, die Ausreißermärkte korrigieren. Zu den wesentlichen Treibern in unserer multivariaten Regression zählen Gerstenkostentrends, städtische Millennial-Bevölkerung, On-Trade-Besucherfrequenzindizes, Verbrauchsteuerveränderungen, Craft-Brewery-Eröffnungen und die Akzeptanz alkoholfreier SKUs. Szenarioanalysen zu Besteuerung und Rohstoffpreisinflation leiten den Ausblick für 2026–2030.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe vergleichen wir die Ergebnisse mit unabhängigen Zolleinnahmen und Behälterglas-Lieferungen und kennzeichnen Abweichungen von mehr als zwei Standardabweichungen. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Steuererhöhungen, größere Fusionen oder Ernteausfälle ausgelöst werden. Ein abschließender Analystencheck stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Biermarkt-Basislinie Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen Produktkörbe, Preispunkte und Aktualisierungsrhythmen vermischen.

Unsere disziplinierten Geltungsbereichsentscheidungen, der jährliche Aktualisierungsrhythmus und die zweischichtige Validierung geben Entscheidungsträgern eine verlässliche Kennzahl.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 804,65 Mrd. | Mordor Intelligence | - |

| USD 882,80 Mrd. | Global Consultancy A | Beinhaltet Cider und aromatisierte Malzgetränke, höhere ASP-Basis |

| USD 898,10 Mrd. | Trade Journal B | Verwendet Aufschläge auf Distributionsebene und Währungsbasis 2024 |

| USD 224,43 Mrd. | Regional Consultancy C | Erfasst nur verpackte Off-Trade-Verkäufe, schließt Fassvolumina aus |

Zusammenfassend lässt sich sagen: Während andere durch Ausweitung oder Einengung des Geltungsbereichs nach oben oder unten abweichen, liefern unsere transparenten Variablen und wiederholbaren Schritte einen ausgewogenen, nachvollziehbaren Mittelpunkt für die strategische Planung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Biermarkt und wie schnell wächst er?

Der Biermarkt wird im Jahr 2026 auf 0,85 Bio. USD geschätzt und soll bis 2031 einen Wert von 1,09 Bio. USD erreichen, mit einem CAGR von 5,16 %.

Welche Region führt den Biermarkt beim Umsatz an?

Der Asien-Pazifik-Raum entfällt im Jahr 2025 auf 30,12 % des globalen Umsatzes und ist mit einem CAGR von 5,40 % auch die am schnellsten wachsende Region.

Warum gewinnen Dosen beim Bierverpackungsmarkt an Bedeutung?

Dosen verzeichnen einen CAGR von 5,60 %, da sie höhere Recyclingquoten unterstützen, Logistiksemissionen reduzieren und den Convenience-Bedürfnissen der Verbraucher entsprechen.

Wie beeinflusst die Premiumisierung die Bierbranche?

Premiumlinien expandieren mit einem CAGR von 5,45 %, da Verbraucher für Qualität, besondere Zutaten und Markengeschichten aufsteigen und damit Mengenrückgänge in Standardkategorien ausgleichen.

Seite zuletzt aktualisiert am: