Marktgröße und Marktanteil für alkoholische Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.89 Billionen US-Dollar |

| Marktgröße (2031) | 2.25 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.53% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für alkoholische Getränke von Mordor Intelligence

Die Marktgröße für alkoholische Getränke wird voraussichtlich von 1,83 Billionen USD im Jahr 2025 auf 1,89 Billionen USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,53 % über den Zeitraum 2026–2031 voraussichtlich 2,25 Billionen USD erreichen. Premiumisierung, eine rasche Erholung des Tourismus und ein Wandel hin zum Omnichannel-Vertrieb treiben das Wachstum in der Branche der alkoholischen Getränke voran. Im Asien-Pazifik-Raum steigert eine wachsende Mittelschicht die Ausgaben für Bier, Wein und Spirituosen und belebt den Markt für alkoholische Getränke in der Region. Digitale Plattformen vereinfachen Einkäufe und fördern direkte Beziehungen zwischen Produzenten und Verbrauchern. Nachhaltigkeitsinitiativen, wie recycelbare Aluminiumdosen und wasserpositive Destillerien, stärken den Markenwert. Regulatorische Aktualisierungen, wie neue US-amerikanische Füllstandards, erhöhen die Portfolioflexibilität und berücksichtigen veränderte Konsumtrends. Gesundheitsbewusstsein und Kennzeichnungsanforderungen fördern Innovationen bei alkoholarmen und alkoholfreien Produkten und erweitern die Marktbasis, ohne den Kernumsatz zu beeinträchtigen. Während globale Akteure margenschwächere Vermögenswerte abstoßen und regionale Marken ihr Premiumangebot ausbauen, erschließen Start-ups mit funktionalen Formulierungen Nischennachfragen und verschärfen den Wettbewerb.

Wichtigste Erkenntnisse des Berichts

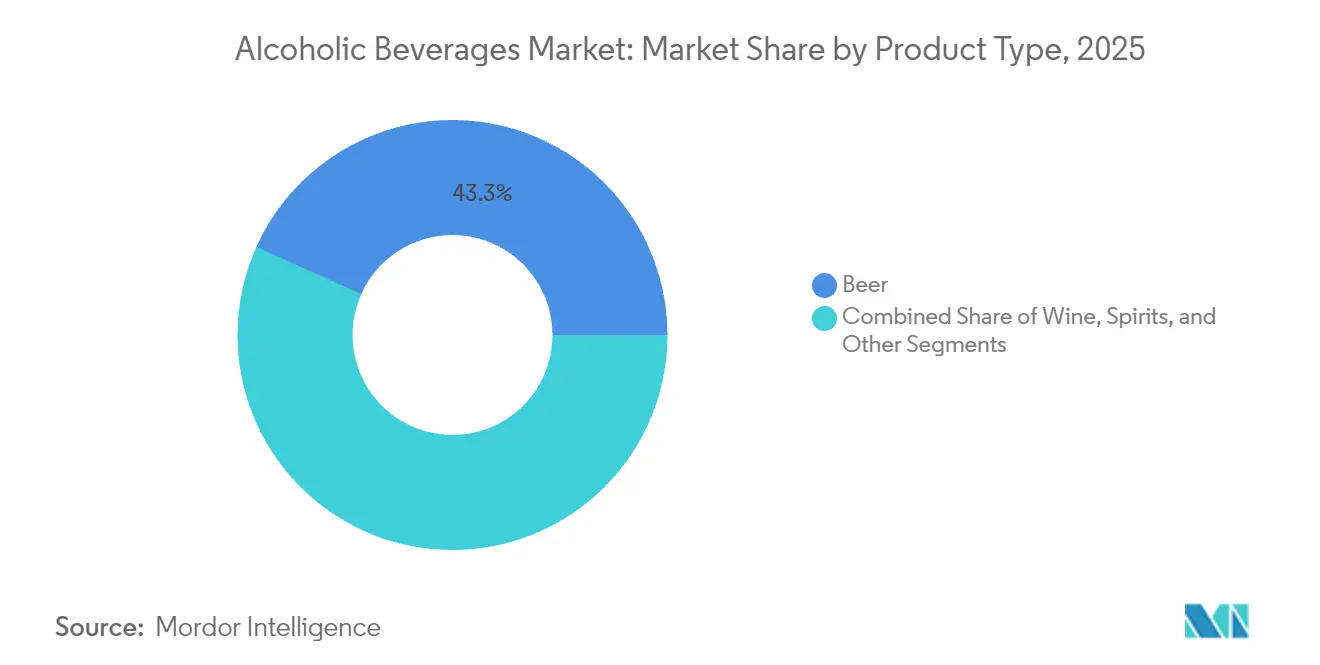

- Nach Produkttyp führte Bier im Jahr 2025 mit einem Marktanteil von 43,28 % bei alkoholischen Getränken, während Spirituosen bis 2031 den schnellsten CAGR von 3,68 % verzeichnen sollen.

- Nach Endverbraucher entfielen im Jahr 2025 71,98 % des Marktanteils für alkoholische Getränke auf männliche Konsumenten; der weibliche Konsum soll zwischen 2026 und 2031 mit einem CAGR von 3,93 % wachsen.

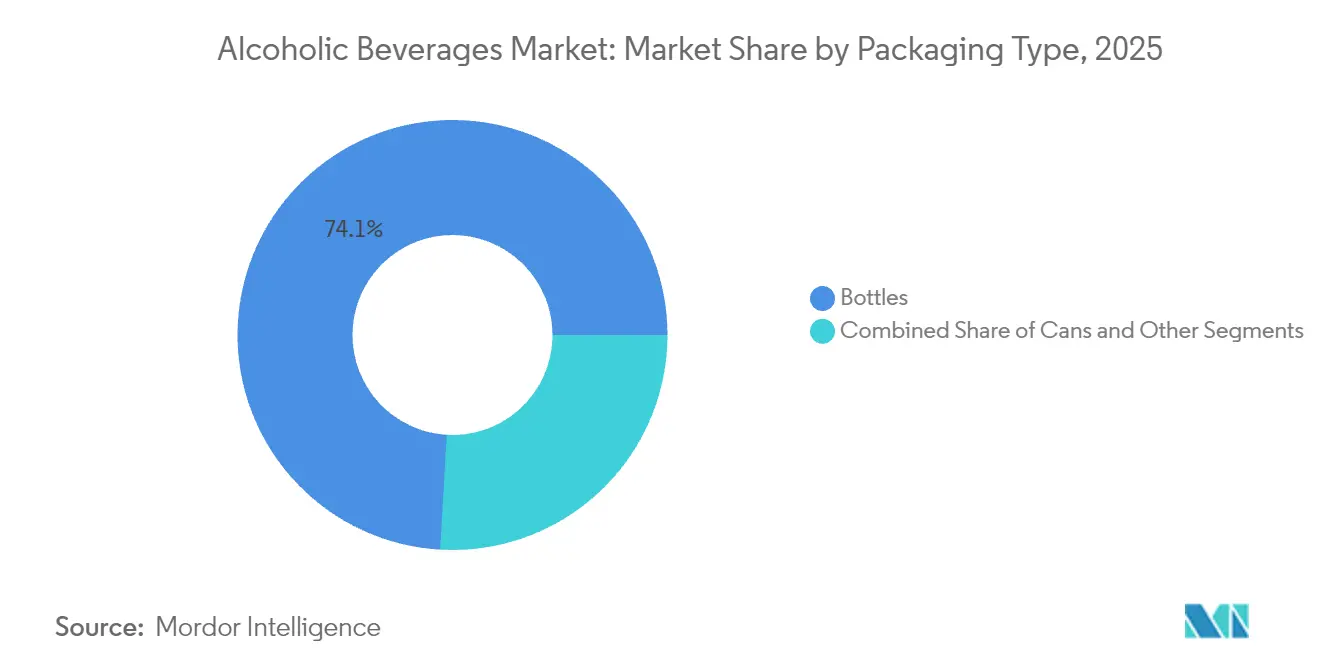

- Nach Verpackung entfielen im Jahr 2025 74,08 % des Marktanteils für alkoholische Getränke auf Flaschen, während Dosen bis 2031 voraussichtlich mit einem CAGR von 4,24 % zulegen werden.

- Nach Vertriebskanal hielt der On-Trade-Bereich im Jahr 2025 einen Anteil von 50,12 %, während der Off-Trade-Bereich mit einem CAGR von 4,61 % bis 2031 schneller wächst.

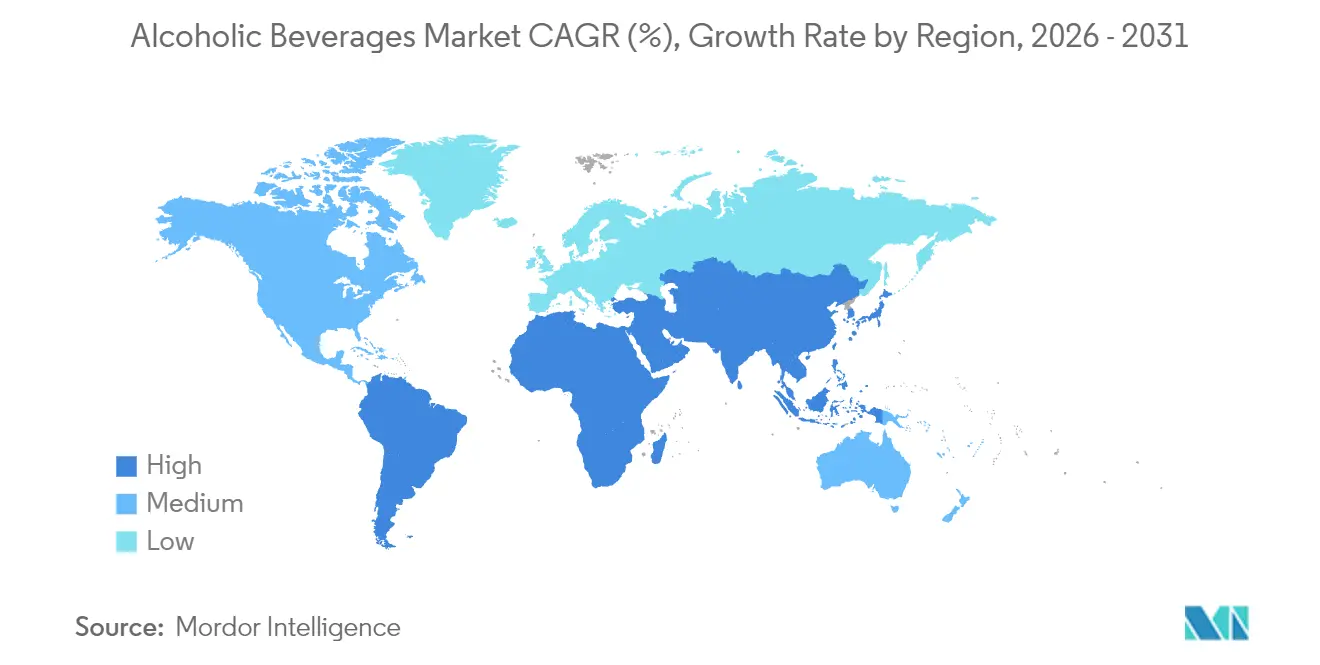

- Nach Geografie entfielen im Jahr 2025 29,21 % des Marktanteils für alkoholische Getränke auf den Asien-Pazifik-Raum; die Region Naher Osten und Afrika soll im Zeitraum 2026–2031 den höchsten CAGR von 5,03 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für alkoholische Getränke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Tourismus und Gastgewerbe wirken sich positiv auf das Wachstum aus | +0.8% | Global, mit stärkster Auswirkung in Asien-Pazifik und Nahem Osten | Mittelfristig (2–4 Jahre) |

| Steigende Verbraucherpräferenz für alkoholarme Produkte | +0.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach Premium-Alkoholika | +1.2% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Produktdifferenzierung hinsichtlich Verpackung und Alkoholgehalt | +0.4% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung der gesellschaftlichen Trinkkultur | +0.7% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachstum des Online-Alkoholverkaufs | +0.5% | Global, beschleunigt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Tourismus und Gastgewerbe wirken sich positiv auf das Wachstum aus

Im Jahr 2024 näherten sich die internationalen Touristenankünfte weltweit nahezu dem Vorkrisenniveau an und generierten Besuchereinnahmen in Höhe von 1,6 Billionen USD. Der Nahe Osten stach als leistungsstärkste Region hervor und übertraf die Ankunftszahlen von 2019 um 32 %, so die Welttourismusorganisation der Vereinten Nationen [1]Quelle: Welttourismusorganisation der Vereinten Nationen, "World Tourism Barometer," unwto.org. Die Besucherzahlen in Hotels, Bars und Restaurants schlagen sich direkt in einer höheren Nachfrage vor Ort nieder und beleben den Markt für alkoholische Getränke, insbesondere bei Premiummarken, die auf erlebnisorientierte Reisende ausgerichtet sind. Reiseziele, die kulinarische Erlebnisse in den Vordergrund stellen, profitieren davon, dass Reisende lokale alkoholische Spezialitäten als Souvenirs kaufen, was sowohl den Vor-Ort- als auch den Einzelhandelskanal ankurbelt. Da die Welttourismusorganisation der Vereinten Nationen für 2025 ein Wachstum der internationalen Ankünfte von 3–5 % prognostiziert, bleibt das zusätzliche Volumenpotenzial besonders stark in den Ferienregionen des Asien-Pazifik-Raums und den Hospitality-Korridoren des Golfkooperationsrats (GCC). Der Tourismusmultiplikator stärkt auch lokale Lieferketten und ermutigt Kleinproduzenten zur Zusammenarbeit mit Hotels und Fluggesellschaften, wodurch terroir-basierte Narrative in den breiteren Markt für alkoholische Getränke eingebettet werden.

Steigende Verbraucherpräferenz für alkoholarme Produkte

Der Globale Statusbericht 2024 der Weltgesundheitsorganisation verknüpfte Alkohol mit 2,6 Millionen jährlichen Todesfällen und erhöhten Krebsrisiken, so die Weltgesundheitsorganisation. Im Januar 2025 stufte der Generalchirurg der USA Alkohol als dritthäufigste vermeidbare Krebsursache ein, was einen Wandel der Verbraucher hin zu alkohlärmeren Getränken auslöste. Die strategische Investition von Constellation Brands in das alkoholfreie Funktions-Start-up Hiyo unterstreicht, wie etablierte Marktführer im Bereich alkoholischer Getränke Erweiterungen mit niedrigem Alkoholgehalt als Kategorieerweiterer und nicht als Kannibalisierungsfaktor betrachten, da die überwiegende Mehrheit der Käufer alkoholfreier Getränke weiterhin traditionellen Alkohol kauft und damit die breitere Branche der alkoholischen Getränke stützt. Der regulatorische Rückenwind ist unterstützend: Die WHO Europa hat sich für obligatorische Krebswarnhinweise eingesetzt, und die irische Gesetzgebung, die solche Hinweise vorschreibt, tritt 2026 in Kraft – ein Signal für eine breitere Angleichung zwischen öffentlichen Gesundheitszielen und Produktinnovationspfaden.

Produktdifferenzierung hinsichtlich Verpackung und Alkoholgehalt

Lebenszyklusanalysen zeigen, dass Aluminiumdosen einen geringeren CO₂-Fußabdruck als Glas aufweisen und laut dem Verband der Dosenhersteller im Jahr 2024 einen erheblichen Anteil am weltweiten Metalldosenvolumen ausmachten. Diageos Baileys-Prototyp aus 90 % Papier, hergestellt mit Dry-Molded Fiber, demonstriert eine radikale Materialdiversifizierung, die umweltbewusste Verbraucher anspricht. Die US-amerikanischen Füllstandards des Finanzministeriums von 2025 fügen 13 neue Wein- und 15 neue Spirituosengebindegrößen hinzu und fördern portionskontrollierte Angebote, die moderaten Konsum unterstützen [2]Quelle: Alkohol- und Tabaksteuer- und Handelsbüro, "TTB fügt neue Füllstandards für Wein und Destillate hinzu; hebt die Unterscheidung zwischen Füllstandards für Destillate in Dosen und anderen Behältertypen auf", ttb.gov. Intelligente Verschlüsse mit NFC- oder QR-Codes authentifizieren die Herkunft, leiten Cocktailrezepte an und erleichtern die Recyclingaufklärung, wodurch funktionale und erlebnisorientierte Differenzierung im Markt für alkoholische Getränke miteinander verbunden werden.

Ausweitung der gesellschaftlichen Trinkkultur

Digitale Plattformen, insbesondere Douyin in China, haben den gelegentlichen Alkoholkonsum gesteigert, indem sie Mixologie-Trends mit Musik- und Reiseinhalten verbinden und so eine stärker von Gleichaltrigen beeinflusste Übernahme fördern. Der Algorithmus der Plattform bewirbt Anleitungen zur Getränkezubereitung und Lifestyle-Inhalte, die alkoholische Getränke in sozialen Umgebungen präsentieren, und macht den Konsum für jüngere Nutzer attraktiver. Die Länder des Golfkooperationsrats (GCC) erleben offenere Diskussionen über moderaten Alkoholkonsum, während die politischen Änderungen Saudi-Arabiens zur Genehmigung lizenzierter Alkoholverkaufsstellen einen bedeutenden Wandel darstellen. Die Entscheidung der saudi-arabischen Regierung markiert eine Abkehr von jahrzehntelangem Verbot und spiegelt breitere regionale Veränderungen in den Alkoholvorschriften wider. Diese gesellschaftlichen Veränderungen wirken sich direkt auf den Markt für alkoholische Getränke aus, indem sie legale Vertriebskanäle erweitern und moderaten Alkoholkonsum unter jüngeren Bevölkerungsgruppen normalisieren. Der Wandel in den kulturellen Einstellungen, kombiniert mit digitalem Einfluss, hat neue Möglichkeiten für sowohl inländische als auch internationale Getränkeunternehmen geschaffen, ihre Präsenz in diesen aufstrebenden Märkten für alkoholische Getränke auszubauen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Regulierungen | -0.9% | Global, mit unterschiedlicher Intensität je Region | Langfristig (≥ 4 Jahre) |

| Gesundheitsbedenken hinsichtlich übermäßigen Konsums | -0.7% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Religiöse und kulturelle Einschränkungen | -0.3% | Naher Osten, Teile Asiens und Afrikas | Langfristig (≥ 4 Jahre) |

| Starker Wettbewerb durch alkoholfreie Alternativen | -0.4% | Nordamerika und Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Regulierungen

Die regulatorische Komplexität nimmt weltweit zu, da Regierungen öffentliche Gesundheitsbedenken mit wirtschaftlichen Interessen in Einklang bringen müssen, was Compliance-Belastungen schafft, die insbesondere kleinere Produzenten und neue Marktteilnehmer betreffen. Die vorgeschlagenen obligatorischen Kennzeichnungsanforderungen für „Alkohol-Fakten” der US-amerikanischen Alkohol- und Tabaksteuer- und Handelsbehörde (TTB), einschließlich Allergenangaben und Nährwertinformationen, verursachen erhebliche Reformulierungs- und Kennzeichnungskosten, die laut Daten des Bundesregisters im ersten Jahr auf 6,6 Millionen bis 16,6 Millionen USD geschätzt werden. Das Verbot der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) für bromiertes Pflanzenöl, das im August 2024 in Kraft trat und mit Sicherheitsbedenken und Bioakkumulationsrisiken begründet wurde, zeigt, wie sich das sich weiterentwickelnde wissenschaftliche Verständnis auf regulatorische Änderungen auswirkt, die eine Anpassung der Branche erfordern. Compliance-Kosten belasten Handwerksproduzenten und aufstrebende Marken überproportional und könnten den Marktanteil bei größeren Akteuren mit dedizierten Regulierungsabteilungen konsolidieren.

Gesundheitsbedenken hinsichtlich übermäßigen Konsums

Die Interessenvertretung im Bereich der öffentlichen Gesundheit erhöht den Druck auf die Branche der alkoholischen Getränke, wobei WHO-Daten zeigen, dass Alkoholkonsum jährlich 2,6 Millionen Todesfälle verursacht und zu über 200 Krankheiten beiträgt, darunter verschiedene Krebsarten, so die Weltgesundheitsorganisation. Die Kampagne „Alkohol neu definieren” der WHO in Europa zielt darauf ab, den Konsum durch Hervorhebung von Gesundheitsrisiken zu reduzieren, während nur 15 % der Befragten wussten, dass Alkohol Brustkrebs verursacht, und 39 % sich seines Zusammenhangs mit Darmkrebs bewusst waren, so die Weltgesundheitsorganisation. Konsummuster bei Jugendlichen geben besonderen Anlass zur Sorge: 57 % der 15-Jährigen haben Alkohol probiert und fast 40 % haben ihn in den letzten 30 Tagen konsumiert, was gezielte Präventionsstrategien und politische Maßnahmen erfordert, so die Weltgesundheitsorganisation [3]Quelle: Weltgesundheitsorganisation, " Alkohol, E-Zigaretten, Cannabis: Besorgniserregende Trends beim Substanzkonsum Jugendlicher zeigt neuer WHO/Europa-Bericht", who.int. Diese Gesundheitsbedenken treiben regulatorische Reaktionen voran, darunter obligatorische Warnhinweise, Werbebeschränkungen und Steuerpolitiken zur Reduzierung des Konsums, was für die Branche der alkoholischen Getränke Gegenwind beim Wachstum erzeugt und gleichzeitig Chancen für alkoholarme und funktionale Getränkealternativen schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bier behauptet Dominanz inmitten von Kategorieinnovationen

Im Jahr 2025 hält Bier mit einem Anteil von 43,28 % eine beherrschende Stellung auf dem Markt, gestützt durch seine etablierten Vertriebsnetze, Erschwinglichkeit und breite Verbraucherakzeptanz bei verschiedenen Anlässen. Spirituosen entwickeln sich derweil zum am schnellsten wachsenden Segment, mit Prognosen, die bis 2031 eine CAGR-Wachstumsrate von 3,68 % anzeigen. Dieser Anstieg ist größtenteils auf die aufkommende Cocktailkultur, einen Wandel hin zu Premiumangeboten und den aufkeimenden Trend der Heimmixologie zurückzuführen. Wein hingegen verzeichnet ein stabiles Wachstum dank Strategien, die auf Premiumisierung und ein gesteigertes Interesse an biologischen und naturnahen Rebsorten ausgerichtet sind. Die Kategorie „Sonstige”, die RTD-Cocktails, Hard Seltzers und funktionale alkoholische Getränke umfasst, fesselt weiterhin gesundheitsbewusste und jüngere Verbraucher, die nach Bequemlichkeit und Geschmacksinnovation suchen.

In den USA und ausgewählten Regionen Europas ist eine spürbare Tendenz hin zu Handwerksspirituosen und limitierten Editionen zu beobachten. Dieser Trend fördert nicht nur die Markendifferenzierung, sondern stärkt auch die Prämienmargen. Als Reaktion darauf bringen führende Marken Innovationen wie aromatisierten Whisky, botanischen Gin und alkoholarme Formate auf den Markt, die alle im Einklang mit dem Mäßigungstrend stehen. Dennoch sind erhebliche Herausforderungen zu bewältigen: Engere Regalflächen im Einzelhandel und eine Konsolidierungswelle unter den Distributoren stellen erhebliche Hürden für kleinere Marken dar. Dieses Szenario unterstreicht die wachsende Bedeutung von robustem digitalem Marketing, Direktvertriebskanälen und immersiven Markenerlebnissen.

Nach Endverbraucher: Weiblicher Konsum beschleunigt sich trotz männlicher Dominanz

Männliche Trinker machten im Jahr 2025 71,98 % des Umsatzes aus und spiegeln damit historische Konsumnormen in den meisten Regionen wider. Der weibliche Konsum wird jedoch mit einem CAGR von 3,93 % prognostiziert und übertrifft damit das Gesamtkategoriewachstum, da Marken auf differenzierte Geschmacksprofile mit aromatisierten Wodkas, Spritz-Weinen und botanischem Gin abzielen. WHO-Studien zum Jugendkonsum zeigen eine Annäherung: In mehreren OECD-Ländern entspricht der Alkohol- und E-Zigarettenkonsum von Teenager-Mädchen nun dem der Jungen, was auf einen tiefgreifenden kulturellen Wandel hindeutet.

Auf Frauen ausgerichtete Innovationen umfassen rosafarbene Dosen-Rosés mit 8 % Alkoholgehalt, kollagenhaltige Schaumweine und elegant portionierte 187-ml-Spirituosenmixer, die mit Mäßigungszielen übereinstimmen. Das Marketing wandelt sich von massenhafter „Party”-Bildsprache hin zu Wellness, Handwerkskunst und erlebnisorientierten Erzählungen, was zusätzliches Volumen erschließt und die Preisrealisierung verbessert. Da die wirtschaftliche Stärkung voranschreitet – insbesondere im städtischen Indien, in Südostasien und in Teilen Subsahara-Afrikas – werden weibliche Verbraucher voraussichtlich einen überproportionalen Einfluss auf Geschmack, Format und Nachhaltigkeitsattribute ausüben, die zukünftige Iterationen des Marktes für alkoholische Getränke prägen.

Nach Verpackungstyp: Nachhaltigkeit treibt die Einführung von Aluminium voran

Glasflaschen dominieren den Getränkeverpackungsmarkt mit einem Anteil von 74,08 % im Jahr 2025, da Verbraucher sie konsequent mit Premiumqualität und Authentizität assoziieren, insbesondere in den Segmenten Wein und Spirituosen, wo die Verpackung die Kaufentscheidung maßgeblich beeinflusst. Die Präferenz für Glasflaschen bleibt sowohl in entwickelten als auch in aufstrebenden Märkten stark, wobei Hersteller in leichtere Designs und verbesserte Haltbarkeitseigenschaften investieren. Metalldosen verzeichnen mit einem CAGR von 4,24 % bis 2031 ein erhebliches Wachstum, unterstützt durch zunehmendes Umweltbewusstsein, Bequemlichkeitsvorteile und eine erfolgreiche Kategorieausweitung über das traditionelle Bier hinaus auf Wein, Hard Seltzers und trinkfertige Cocktails.

Die überlegene Recyclingfähigkeit und der deutlich geringere CO₂-Fußabdruck von Aluminium im Vergleich zu Glas sprechen umweltbewusste Verbraucher und Unternehmen, die aktiv Nachhaltigkeitsziele verfolgen, stark an. Neue Vorschriften, darunter das EU-Mandat für angebundene Verschlüsse ab Juli 2024, erhöhen die Compliance-Anforderungen und erzeugen gleichzeitig eine erhöhte Nachfrage nach innovativen Verpackungslösungen, die effektiv mit strengen Umweltstandards und Kreislaufwirtschaftsprinzipien in Einklang stehen.

Nach Vertriebskanal: Off-Trade-Wachstum beschleunigt die digitale Transformation

On-Trade-Betriebe wie Bars, Restaurants und Hotels hielten im Jahr 2025 mit 50,12 % eine knappe Mehrheit, gestützt durch die Erholung des Tourismus und den erneuerten Appetit auf gemeinsame soziale Erlebnisse. Der Off-Trade-Bereich wird jedoch mit einem CAGR von 4,61 % bis 2031 schneller wachsen, da E-Commerce, Click-and-Collect im Lebensmittelhandel und Abonnementclubs die während der Lockdowns gebildeten Kaufgewohnheiten festigen. US-amerikanische Omnichannel-Akteure berichten von 25–40 % höheren Warenkorbgrößen, wenn Alkohol mit frischen Lebensmitteln gebündelt wird, was kategorieübergreifende Synergien hervorhebt, die eigenständige Spirituosengeschäfte herausfordern, so das US-amerikanische Landwirtschaftsministerium. Direktvertriebsmodelle demokratisieren den Regalzugang für kleine Destillerien, die soziale Werbung und Influencer-Mixologie nutzen, um Markenwert aufzubauen, ohne Listungsgebühren zu zahlen.

Regulatorische Rückenwinde umfassen die zunehmende Einführung von „digitalen Altersverifizierungsportemonnaies”, die reibungslose Ausweiskontrollen bei der Lieferung ermöglichen und damit langjährige Compliance-Hürden beseitigen. Spezialisierte Spirituosengeschäfte sichern ihre Relevanz durch die Kuration seltener Fassauswahlen und Kleinstmengen-Weine sowie durch hybride Verkostungsveranstaltungen, die persönliche Verkostungen mit Livestream-Bildung verbinden. Da Verbraucher häusliche Cocktailrituale annehmen, steigt die Nachfrage nach Premium-Mixern, Bitters und Barware-Zukäufen und erhöht den durchschnittlichen Bestellwert, was die strategische Bedeutung des Off-Trade-Bereichs für den Markt für alkoholische Getränke unterstreicht.

Geografische Analyse

Der Asien-Pazifik-Raum erfasste im Jahr 2025 29,21 % der Marktgröße für alkoholische Getränke. Wachsender städtischer Wohlstand, gepaart mit einer aufblühenden Hospitality-Szene, treibt Premium-Bier und Handwerksspirituosen voran, während Weinvolumina von einer niedrigen Basis aus expandieren. Die Region profitiert von kulturellen Veränderungen hin zu einer gesellschaftlichen Akzeptanz des Trinkens, insbesondere unter städtischen Millennials, während die staatliche Politik gegenüber der Expansion der Branche der alkoholischen Getränke trotz traditioneller regulatorischer Einschränkungen zunehmend günstiger wird.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden Gebiete, mit einer prognostizierten CAGR von 5,03 %, da die politische Liberalisierung bisher eingeschränkte Märkte öffnet. Saudi-Arabiens bevorstehendes Lizenzierungsrahmenwerk, das bis 2026 rund 600 Verkaufsstellen genehmigen soll, stellt einen Paradigmenwechsel dar, der multinationale Beteiligung und lokale Joint Ventures einlädt, so das saudi-arabische Tourismusministerium. Die Vereinigten Arabischen Emirate fungieren als Wiederausfuhrdrehscheibe und importierten 2023 Spirituosen im Wert von 569 Millionen USD, die Premiumprodukte durch den gesamten GCC-Raum leiten, so das US-amerikanische Landwirtschaftsministerium. Südafrikanische Weingüter nutzen derweil zollfreie Korridore in Ostafrika, um den Vertrieb auszuweiten und inländische Herausforderungen durch Stromausfälle zu kompensieren.

Nordamerika und Europa bleiben reife, aber lukrative Arenen, in denen Premiumisierung, handwerkliche Herkunft und Experimente mit alkoholarmen Produkten die Wertexpansion unterstützen. Die Sechs-Cluster-Analyse der WHO zu europäischen Trinkmustern bestätigt tief verwurzelte kulturelle Präferenzen – Wein in mediterranen Märkten, Bier in Mitteleuropa –, während strengere Gesundheitsvorschriften Produzenten zu reformulierten zuckerarmen und funktionalen Varianten drängen, so die Weltgesundheitsorganisation. Südamerika bietet selektive Chancen: Brasiliens widerstandsfähige Verbraucherbasis stützt die Nachfrage nach Premium-Spirituosen, während Inflationsdruck in Argentinien und Kolumbien die diskretionären Ausgaben einschränkt und Lieferanten dazu veranlasst, Erschwinglichkeitspakete zu betonen, ohne das Markenimage zu beschädigen. In allen Regionen profitiert der Markt für alkoholische Getränke von kontinuierlicher Verbraucheraufklärung, reisebedingter Gaumenentwicklung und einer zunehmenden rechtlichen Verfügbarkeit in Rechtsgebieten, die historische Beschränkungen lockern.

Wettbewerbslandschaft

Der Markt für alkoholische Getränke weist eine moderate Konsolidierung auf, wobei globale Akteure einen erheblichen Branchenanteil halten und gleichzeitig neben regionalen und handwerklichen Produzenten tätig sind. Unternehmen erweitern ihre Portfolios, um veränderten Verbraucherpräferenzen gerecht zu werden, wie Diageos Übernahme von Ritual Zero Proof im September 2024 zeigt. Dieser strategische Schritt stärkte Diageos Präsenz im Segment der alkoholfreien Spirituosen, das in fünf Jahren einen CAGR von 31 % im Einzelhandelsumsatz erzielt hat.

Unternehmen setzen zunehmend auf Technologielösungen, insbesondere im Bereich der Direktverbraucheransprache und des E-Commerce. AccelPays Übernahme von Cask & Barrel Club im Januar 2025 verdeutlicht diesen Fokus auf die Ausweitung des digitalen Alkoholhandels in verschiedenen Märkten. Der Markt für alkoholische Getränke bietet erhebliche Wachstumschancen bei funktionalen alkoholischen Getränken, die traditionellen Alkoholgehalt mit zusätzlichen gesundheitlichen Vorteilen wie Vitaminen, Antioxidantien oder natürlichen Energieboostern verbinden.

Darüber hinaus gewinnen Premium-Produkte mit niedrigem Alkoholgehalt im Markt für alkoholische Getränke bei gesundheitsbewussten Verbrauchern an Bedeutung und schaffen Möglichkeiten für Hersteller, anspruchsvolle Alternativen zu entwickeln, die Geschmacksprofile beibehalten und gleichzeitig den Alkoholgehalt reduzieren. Diese aufkommenden Kategorien stellen wichtige Bereiche für Produktinnovation und Marktexpansion dar, da Verbraucher zunehmend Optionen verlangen, die sowohl gesundheitsbewussten als auch Premium-Konsumpräferenzen entsprechen.

Marktführer der Branche für alkoholische Getränke

Anheuser-Busch InBev SA/NV

Heineken Holding NV

Diageo PLC

Constellation Brands Inc.

Pernod Ricard SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Blisswater Industries brachte seinen Premium-Kornwodka Salty Nerd auf dem Markt der Vereinigten Arabischen Emirate auf den Markt. Der Wodka wird einer Kohlefiltrierung unterzogen, um seine Reinheit zu verbessern, was zu einem sauberen und weichen Geschmacksprofil führt, das für den puren Genuss geeignet ist.

- Mai 2025: Radico Khaitan Ltd. (RKL) brachte TRIKAL – Indian Single Malt – Eternal Whisky und Morpheus Super Premium Whisky auf den Markt. TRIKAL ist derzeit in Uttar Pradesh, Maharashtra und Haryana erhältlich, mit geplanter Expansion in ganz Indien und auf internationalen Märkten.

- April 2025: CaskX erweiterte seine Investitionsplattform durch die Aufnahme von American Single Malt Whiskey in sein Kundenangebot. Das Unternehmen ging eine Partnerschaft mit der Jackson Purchase Distillery ein, wo Master Distiller Craig Beam die Produktion überwachen wird.

- März 2025: Camikara und Fort City Brewing stellten Mridya vor, Indiens erstes in Rum-Fässern gereiftes Bier. Das Bier, das auf einem belgischen Dubbel-Stil basiert, reifte 15 Monate in ehemaligen Camikara-Rum-Fässern. Dieser Reifeprozess schuf ein komplexes Bier mit ausgeprägten Aromen aus der Fassreifungstechnik.

Umfang des globalen Marktberichts für alkoholische Getränke

Alkoholische Getränke umfassen eine große Gruppe von Getränken, die unterschiedliche Mengen an Alkohol (Ethanol) enthalten.

Der Markt für alkoholische Getränke ist nach Produkttyp, Endverbraucher, Verpackungstyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Bier, Wein, Spirituosen und sonstige Produkttypen unterteilt. Bier ist weiter unterteilt in Ale-Bier, Lagerbier, alkoholarmes/alkoholfreies Bier und sonstige Biertypen. Wein ist weiter unterteilt in Likörwein, Stillwein, Schaumwein und sonstige Weintypen. Spirituosen sind weiter unterteilt in Brandy und Cognac, Likör, Rum, Tequila und Mezcal, Whisky, Weißbrand und sonstige Spirituosentypen. Nach Endverbraucher ist der Markt in Männer und Frauen unterteilt. Nach Verpackungstyp ist der Markt in Flaschen, Dosen und Sonstige unterteilt. Nach Vertriebskanal ist der Markt in Off-Trade und On-Trade unterteilt. Off-Trade ist weiter unterteilt in Fachgeschäfte/Spirituosengeschäfte und sonstige Off-Trade-Kanäle. Der Markt ist nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika unterteilt. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Bier | Ale-Bier |

| Lagerbier | |

| Alkoholarmes/alkoholfreies Bier | |

| Sonstige Biertypen | |

| Wein | Likörwein |

| Stillwein | |

| Schaumwein | |

| Sonstige Weintypen | |

| Spirituosen | Brandy und Cognac |

| Likör | |

| Rum | |

| Tequila und Mezcal | |

| Whisky | |

| Weißbrand | |

| Sonstige Spirituosentypen | |

| Sonstige |

| Männlich |

| Weiblich |

| Flaschen |

| Dosen |

| Sonstige |

| On-Trade | |

| Off-Trade | Fachgeschäfte/Spirituosengeschäfte |

| Sonstige Off-Trade-Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Niederlande | |

| Italien | |

| Schweden | |

| Polen | |

| Belgien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Nigeria | |

| Saudi-Arabien | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Bier | Ale-Bier |

| Lagerbier | ||

| Alkoholarmes/alkoholfreies Bier | ||

| Sonstige Biertypen | ||

| Wein | Likörwein | |

| Stillwein | ||

| Schaumwein | ||

| Sonstige Weintypen | ||

| Spirituosen | Brandy und Cognac | |

| Likör | ||

| Rum | ||

| Tequila und Mezcal | ||

| Whisky | ||

| Weißbrand | ||

| Sonstige Spirituosentypen | ||

| Sonstige | ||

| Nach Endverbraucher | Männlich | |

| Weiblich | ||

| Nach Verpackungstyp | Flaschen | |

| Dosen | ||

| Sonstige | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Fachgeschäfte/Spirituosengeschäfte | |

| Sonstige Off-Trade-Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Niederlande | ||

| Italien | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Nigeria | ||

| Saudi-Arabien | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für alkoholische Getränke?

Der Markt für alkoholische Getränke wird im Jahr 2026 auf 1,89 Billionen USD geschätzt und soll bis 2031 auf 2,25 Billionen USD ansteigen, was einem CAGR von 3,53 % im Zeitraum 2026–2031 entspricht.

Welche Produktkategorie hält den größten Marktanteil bei alkoholischen Getränken?

Bier behielt mit 43,28 % des globalen Umsatzes im Jahr 2025 die Führungsposition, gestützt durch etablierte Vertriebsstrukturen und breite Verbraucherakzeptanz.

Welche Region wächst im Markt für alkoholische Getränke am schnellsten?

Die Region Naher Osten und Afrika soll zwischen 2026 und 2031 mit einem CAGR von 5,03 % wachsen, bedingt durch Tourismusinvestitionen und regulatorische Liberalisierung.

Welche Rolle spielt der E-Commerce beim Verkauf alkoholischer Getränke?

Off-Trade-Kanäle sollen bis 2031 mit einem CAGR von 4,61 % wachsen, angetrieben durch den Aufstieg des E-Commerce, der mehr Bequemlichkeit, personalisierte Einkaufserlebnisse und Wachstum bei abonnementbasierten Alkohol-Liefermodellen ermöglicht.

Seite zuletzt aktualisiert am: