Größe und Marktanteil des nordamerikanischen Marktes für alkoholische Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

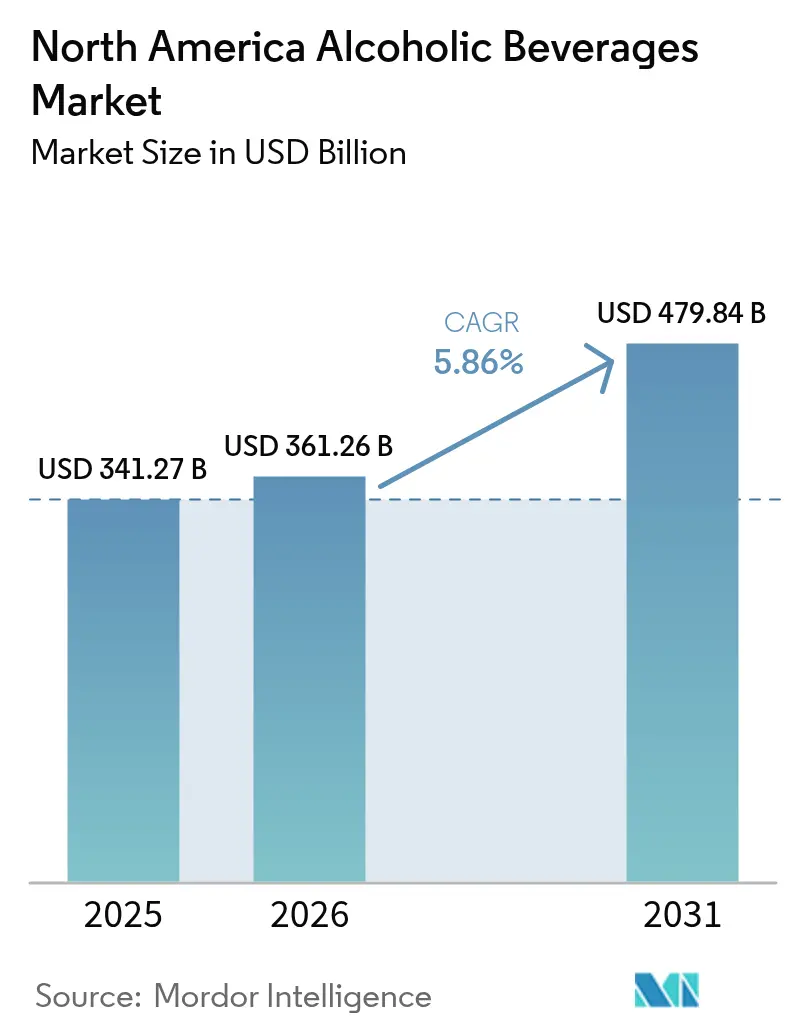

| Marktgröße im Basisjahr (2025) | 341.27 Milliarden US-Dollar |

| Marktgröße (2026) | 361.26 Milliarden US-Dollar |

| Marktgröße (2031) | 479.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für alkoholische Getränke durch Mordor Intelligence

Die Größe des nordamerikanischen Marktes für alkoholische Getränke wurde im Jahr 2025 auf USD 341,27 Milliarden geschätzt und soll von USD 361,26 Milliarden im Jahr 2026 auf USD 479,84 Milliarden bis 2031 wachsen, bei einer CAGR von 5,86 % während des Prognosezeitraums (2026–2031). Das Marktwachstum resultiert aus etablierten Alkoholkonsummustern in der gesamten Region. Bier dominiert den Marktanteil, gestützt durch eine robuste Craft-Brauindustrie und eine anhaltende Nachfrage nach traditionellen Lager- und Leichtbierprodukten. Das Spirituosensegment verzeichnet ein deutliches Wachstum, insbesondere bei Premium-Whisky, Tequila und Wodkasegmenten. Das Weinsegment verzeichnet ein stetiges Wachstum durch einen gesteigerten Konsum von Schaumweinen, Roséweinen und Bio-Sorten, insbesondere unter gesundheitsbewussten Verbrauchern und jüngeren Altersgruppen. Die Verbraucherpräferenzen entwickeln sich in Richtung Premium-, handwerklich hergestellter und alkoholarmer Produkte, was ein verstärktes Interesse an maßvollem Konsum und gesundheitsbewussten Entscheidungen widerspiegelt. Die Ausweitung des E-Commerce und der Direktvertriebskanäle an Verbraucher hat die Produktverfügbarkeit verbessert und den traditionellen Einzel- sowie den Vor-Ort-Konsum unterstützt. Der Markt hat ein erhebliches Wachstum bei trinkfertigen Cocktails, aromatisierten Getränken und Hard Seltzers verzeichnet, die insbesondere jüngere Verbraucher und Frauen ansprechen.

Wichtigste Erkenntnisse des Berichts

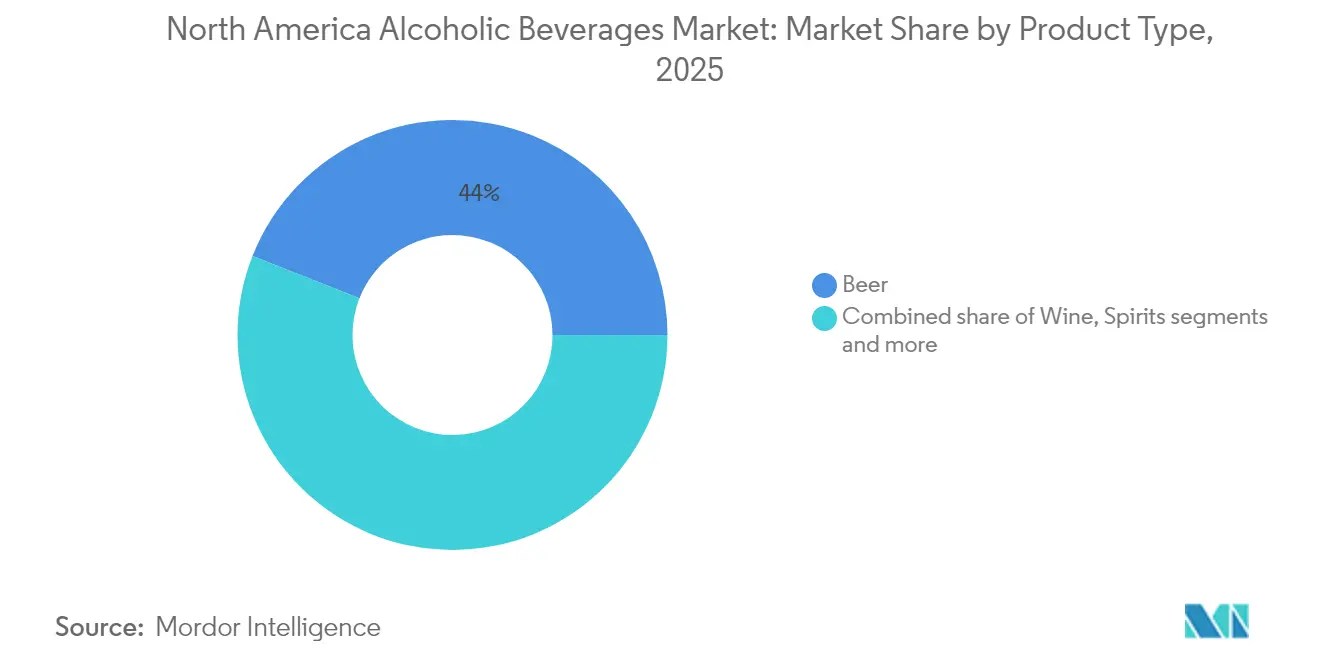

- Nach Produktkategorie führte Bier mit einem Umsatzanteil von 44,02 % im Jahr 2025, während trinkfertige Getränke/Hard Seltzers bis 2031 voraussichtlich mit einer CAGR von 8,37 % wachsen werden.

- Nach Endnutzer entfielen auf männliche Verbraucher im Jahr 2025 ein Anteil von 66,10 % am nordamerikanischen Markt für alkoholische Getränke, während der weibliche Konsum bis 2031 mit einer CAGR von 7,92 % steigt.

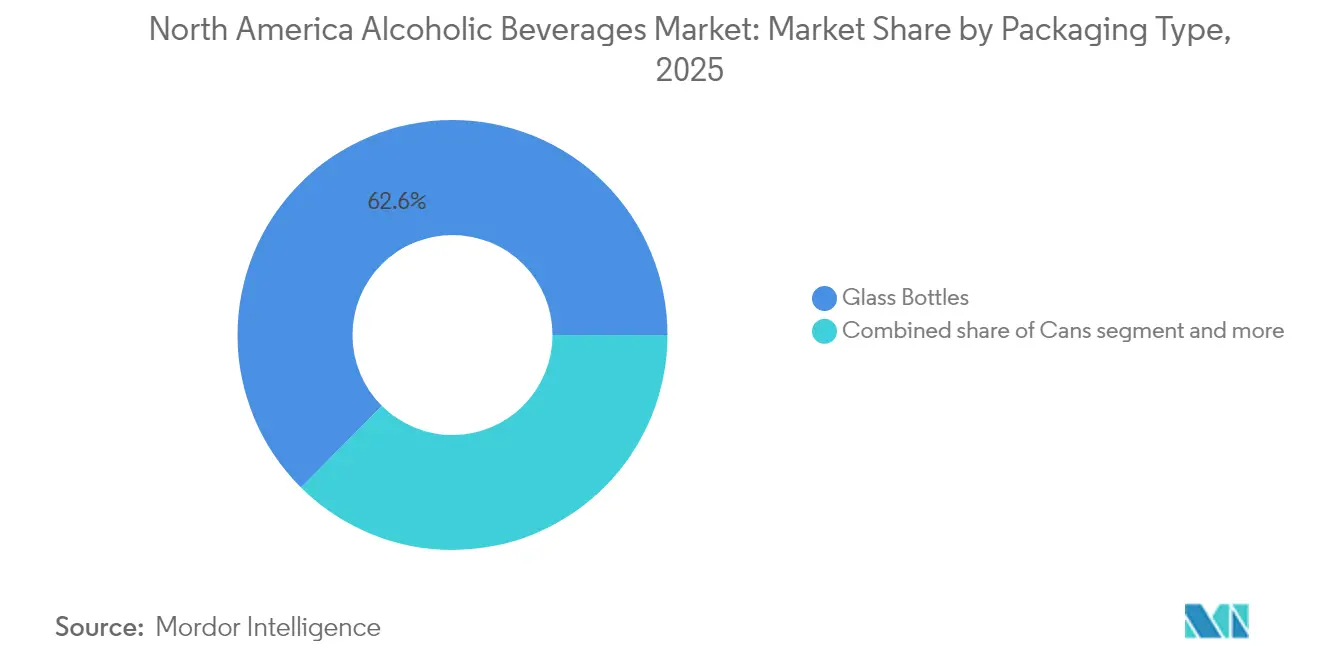

- Nach Verpackungsart dominierten Glasflaschen mit einem Anteil von 62,55 % im Jahr 2025; Dosen stellen das am schnellsten wachsende Format mit einer CAGR von 6,95 % über den Prognosehorizont dar.

- Nach Vertriebskanal kontrollierte der Einzelhandel 69,60 % des Umsatzes im Jahr 2025, während der Gastronomiekanal mit einer CAGR von 6,05 % wieder aufholt, da der erlebnisorientierte Konsum wieder an Bedeutung gewinnt.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 75,80 %, während Mexiko mit einer prognostizierten CAGR von 6,82 % bis 2031 den schnellsten regionalen Zuwachs verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für alkoholische Getränke

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Premiumisierung und handwerkliche Innovation | +1.2% | Vereinigte Staaten und Kanada, Ausstrahlungseffekte auf Mexiko | Mittelfristig (2–4 Jahre) |

| Aromatisierte und funktionale alkoholische Getränke | +1.1% | Nordamerika, am stärksten in den Stadtmärkten der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Bequeme trinkfertige Angebote (RTD) | +0.9% | Vereinigte Staaten und Kanada, aufkommend in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Integration und Vielfalt der Alkoholpräferenzen | +0.8% | Metropolregionen der Vereinigten Staaten und Kanadas | Mittelfristig (2–4 Jahre) |

| Aufstieg des nachhaltigen und ethischen Konsums | +0.7% | Kanada und die Westküste der Vereinigten Staaten, nationale Ausweitung | Langfristig (≥ 4 Jahre) |

| Prominenten- und Influencer-Empfehlungen | +0.6% | Städtische Zentren der Vereinigten Staaten und Kanadas | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und handwerkliche Innovation

Der nordamerikanische Markt für alkoholische Getränke zeigt ein erhebliches Wachstum durch Premiumisierung und handwerkliche Innovation, angetrieben durch die Verbrauchernachfrage nach hochwertigen und unverwechselbaren Getränkeerlebnissen. Premium- und Craft-Angebote erfüllen die Marktanforderungen durch den Einsatz verfeinerter Zutaten, ausgezeichneter Geschmacksprofile und traditioneller Produktionsmethoden. Das Biersegment verdeutlicht diese Marktentwicklung, wobei Craft-Brauereien ihre Betriebspräsenz ausbauen und diversifizierte, regionsspezifische Produkte entwickeln. Laut der Brewers Association (US-amerikanischer Brauereiverband) verzeichneten die Vereinigten Staaten im Jahr 2024 9.796 operativ tätige Craft-Brauereien, bestehend aus 2.029 Mikrobrauereien, 3.552 Braupubs und 3.936 Schankraumbrauereien [1]Quelle: Brewers Association, "Brewers Association berichtet über die Zahlen der US-amerikanischen Craft-Brauindustrie 2024", brewersassociation.org. Der Fokus auf handwerkliche Produktion ermöglicht Premium-Preisstrategien und stärkt die Kundenbindung, während er gleichzeitig die Produktdiversifizierung in den Segmenten Bier, Wein und Spirituosen fördert. Diese Marktentwicklung umfasst anspruchsvolles Verpackungsdesign und strategische Markenkommunikation, die die Wertwahrnehmung der Verbraucher und die Preisakzeptanz maßgeblich beeinflussen.

Aromatisierte und funktionale alkoholische Getränke

Der nordamerikanische Markt zeigt eine steigende Nachfrage nach aromatisierten und funktionalen alkoholischen Getränken. Die Verbraucherpräferenzen verlagern sich hin zu einzigartigen Geschmackserlebnissen und Getränken mit zusätzlichem gesundheitsorientiertem Nutzen über den Alkoholgehalt hinaus. Diese Produkte sprechen insbesondere jüngere Verbraucher und experimentierfreudige Konsumenten an, die nach vielfältigen Geschmacksoptionen und personalisierten Auswahlen suchen. Die Integration funktionaler Zutaten, darunter Vitamine, Antioxidantien und Adaptogene, entspricht aktuellen Wellness-Trends und spricht Verbraucher an, die Genuss und gesundheitsbewusste Entscheidungen in Einklang bringen möchten. Diese Marktentwicklung verbindet innovative Aromen mit funktionalen Elementen und treibt sowohl Erstkäufe als auch die Kundenbindung voran. So spiegelt beispielsweise die Einführung von Jack Daniel's Blackberry Flavored Whiskey im August 2025 wider, wie etablierte Marken ihre Produktlinien anpassen, um aktuellen Verbraucherpräferenzen zu entsprechen und die Marktrelevanz zu erhalten.

Bequeme trinkfertige Angebote (RTD)

Bequeme trinkfertige Angebote (RTD) expandieren rasch innerhalb des nordamerikanischen Marktes für alkoholische Getränke, angetrieben durch die wachsende Präferenz der Verbraucher für unterwegs konsumierbare, leicht zu trinkende alkoholische Optionen, die keine Abstriche bei Qualität oder Geschmack erfordern. Die Bevölkerungssegmente der Millennials und der Generation Z priorisieren zugängliche Optionen, die Premium-Eigenschaften und Qualitätsstandards für gesellschaftliche Anlässe, Outdoor-Freizeitaktivitäten und den regelmäßigen Konsum aufrechterhalten. Der Markt zeigt umfangreiche Geschmacksentwicklungsinitiativen, wobei Hersteller vielfältige Geschmacksprofile einsetzen, um sowohl experimentierfreudige als auch gesundheitsbewusste Verbrauchersegmente anzusprechen. Trinkfertige Produkte (RTD) beinhalten kalorienreduzierte und alkoholarme Formulierungen, die mit aufkommenden Verbraucherpräferenzen für maßvollen Konsum und Wellness-Ziele übereinstimmen. So initiierte beispielsweise im März 2025 Smirnoff Vodka den Betrieb im kanadischen RTD-Markt durch die Einführung von Cocktail-Varianten, darunter Raspberry Mule, Cosmo Bellini und Passion Fruit Martini, unter Verwendung hochwertiger Zutaten.

Kulturelle Integration und Vielfalt der Alkoholpräferenzen

Der nordamerikanische Markt für alkoholische Getränke zeigt einen erheblichen Einfluss durch kulturelle Integration und vielfältige Getränkepräferenzen. Die multikulturelle demografische Zusammensetzung der Region erzeugt eine erhebliche Nachfrage in verschiedenen Kategorien alkoholischer Getränke, die traditionelle Biere, Spirituosen sowie ethnische und handwerklich hergestellte Produkte umfassen. Diese Diversifizierung erleichtert den Verbrauchern die Erkundung unterschiedlicher Aromen und Stile in mehreren Alkoholsegmenten und etabliert diese Getränke als grundlegende Bestandteile sozialer und kultureller Zusammenkünfte. So gibt beispielsweise das Nationale Institut für Alkoholmissbrauch und Alkoholismus (National Institute on Alcohol Abuse and Alcoholism) an, dass im Jahr 2024 ungefähr 228,4 Millionen Personen im Alter von 12 Jahren und älter in den Vereinigten Staaten angaben, mindestens einmal in ihrem Leben Alkohol konsumiert zu haben, was die beträchtliche Präsenz von Alkohol in der amerikanischen Kultur belegt [2]Quelle: Nationales Institut für Alkoholmissbrauch und Alkoholismus, "Alkoholkonsum in den Vereinigten Staaten", niaaa.nih.gov. Der Markt zeigt eine kontinuierliche Expansion durch Produktentwicklungsinitiativen und spezialisierte Angebote, die sowohl etablierte Präferenzen als auch aufkommende Verbraucheranforderungen berücksichtigen.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont | |

|---|---|---|---|---|

| Strenges regulatorisches Umfeld | -0.8% | Nordamerika, am stärksten in Kanada | Langfristig (≥ 4 Jahre) | |

| Hohe Besteuerung und Verbrauchssteuern | -0.5% | Vereinigte Staaten und Kanada, provinciale Unterschiede | Mittelfristig (2–4 Jahre) | |

| Kampagnen für öffentliche Gesundheit und Anti-Alkohol-Stimmung | -0.4% | Nordamerika, Schwerpunkt auf städtischen Märkten | Mittelfristig (2–4 Jahre) | |

| Durchsetzung des gesetzlichen Mindesttrinkalters | -0.3% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Strenges regulatorisches Umfeld

Das strenge regulatorische Umfeld im nordamerikanischen Markt für alkoholische Getränke stellt ein wesentliches Hemmnis dar, das durch komplexe und vielschichtige regulatorische Rahmenbedingungen auf Bundes-, Staats- und Provinzebene gekennzeichnet ist. Diese Vorschriften verursachen erhebliche Compliance-Kosten und beeinträchtigen insbesondere kleinere Craft-Produzenten und innovative Marken mit begrenzten Ressourcen zur Erfüllung von Lizenzierungs-, Kennzeichnungs- und Vertriebsanforderungen. Das Genehmigungsverfahren des US-amerikanischen Alkohol- und Tabaksteuer- und Handelsbüros (Alcohol and Tobacco Tax and Trade Bureau, TTB) für Produktformulierungen, Kennzeichnung und Werbestandards führt häufig zu verlängerten Markteinführungszeiten, insbesondere für neue Produktkategorien wie aromatisierte Spirituosen, alkoholarme Getränke und trinkfertige Produkte (RTD). Die unterschiedlichen Vorschriften auf Staatsebene schaffen zusätzliche Herausforderungen für Vertrieb und Marktexpansion, insbesondere für kleinere Produzenten, die ihre Betriebe ausbauen möchten. Diese regulatorischen Anforderungen schaffen Markteintrittshürden und operative Herausforderungen, die Innovation und Wettbewerb im nordamerikanischen Markt für alkoholische Getränke beeinträchtigen.

Hohe Besteuerung und Verbrauchssteuern

Die Erhebung erheblicher Steuern und Verbrauchssteuern stellt ein wesentliches Hemmnis für den nordamerikanischen Markt für alkoholische Getränke dar, da sie zu erhöhten Produktkosten und einer verminderten Kaufkraft der Verbraucher führt. Staatlich vorgeschriebene Verbrauchssteuern, die zur Regulierung von Konsummustern und zur Steigerung der Einnahmen eingeführt wurden, schlagen sich anschließend in erhöhten Einzelhandelspreisen nieder. Diese steuerlichen Verpflichtungen belasten die Betriebsmargen in der gesamten Branche, wobei besonders kleine Produzenten und Handwerkshersteller vor erheblichen Herausforderungen bei der Bewältigung inkrementeller Kosten stehen. Die heterogene Steuerstruktur zwischen Staaten und Provinzen führt zu operativen Komplexitäten bei Preismechanismen und Vertriebsnetzwerken. Darüber hinaus tragen erhöhte Steuerniveaus potenziell zur Verbreitung von unerlaubtem Handel und gefälschten Produkten bei, was die Marktintegrität und Sicherheitsprotokolle gefährdet. Diese steuerbezogenen Hemmnisse beeinflussen anschließend das Marktvoluenwachstum, die Fähigkeiten zur Einführung neuer Produkte und das Innovationspotenzial der Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktart: RTD-Innovation stört traditionelle Kategorien

Bier hält im Jahr 2025 einen beherrschenden Marktanteil von 44,02 %, angetrieben durch mehrere Faktoren, die in veränderten Verbraucherpräferenzen, Marktinnovation und demografischen Trends verwurzelt sind. Laut der Beverage Information Group erreichte der Bierkonsum in den Vereinigten Staaten im Jahr 2023 ungefähr 2,65 Milliarden Kisten à 2,25 Gallonen und demonstriert damit seine dominierende Präsenz auf dem regionalen Markt für alkoholische Getränke. Bier ist tief in sozialen und kulturellen Anlässen wie Sportveranstaltungen, Grillabenden und Festivals verwurzelt und gilt als bevorzugte Wahl für den ungezwungenen und gemeinschaftlichen Konsum. Die anhaltende Verbrauchernachfrage nach Craft- und Spezialbieren, die einzigartige Aromen, lokale Authentizität und handwerkliche Qualität bieten, treibt das Wachstum weiterhin an. Dieser Trend hat zur Ausweitung von Mikrobrauereien und Craft-Bierfestivals in der gesamten Region geführt, um der Verbrauchernachfrage nach personalisierten und erlebnisorientierten Trinkanlässen gerecht zu werden.

Trinkfertige Getränke (RTD) und Hard Seltzers sollen im nordamerikanischen Markt für alkoholische Getränke bis 2031 mit einer CAGR von ungefähr 8,37 % wachsen. Dieses Wachstum resultiert aus einer Verschiebung der Verbraucherpräferenzen hin zu gesünderen, leichteren alkoholischen Getränken. Gesundheitsbewusste Verbraucher, die ihren Kalorien- und Zuckerkonsum reduzieren möchten, aber dennoch alkoholische Getränke genießen, tendieren zu den kalorienarmen, glutenfreien und alkoholarmen Eigenschaften von Hard Seltzers. Jüngere Bevölkerungsgruppen bevorzugen diese Getränke wegen ihres erfrischenden Geschmacks, ihrer Bequemlichkeit und des wahrgenommenen Wellness-Nutzens, was mit ausgewogenen Lifestyle-Trends übereinstimmt. Hersteller treiben die Marktexpansion durch Geschmacksinnovation kontinuierlich voran, indem sie vielfältige Optionen von tropischen Früchten bis hin zu botanischen Infusionen einführen, die verschiedene Geschmackspräferenzen ansprechen und sowohl Erst- als auch Wiederholungskäufe fördern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Weiblicher Konsum beschleunigt die Marktentwicklung

Männliche Verbraucher machen im Jahr 2025 66,10 % des nordamerikanischen Marktes für alkoholische Getränke aus, was hauptsächlich auf etablierte soziokulturelle Konsummuster zurückzuführen ist. Die Marktzusammensetzung zeigt eine signifikante Konzentration bei Bier und braunen Spirituosen, wo männliche Verbraucher eine erhebliche Marktpräsenz aufrechterhalten. Das Konsumverhalten männlicher Verbraucher weist duale Charakteristika auf: volumenbezogene Einkäufe und den Erwerb von Premium-Produkten, insbesondere in traditionellen Bierkategorien wie Lager und Ale bei gesellschaftlichen Zusammenkünften, Sportveranstaltungen und Freizeitanlässen. Dieses demografische Segment beeinflusst zusätzlich die Expansion der Premium- und Craft-Spirituosensegmente.

Das weibliche Segment im nordamerikanischen Markt für alkoholische Getränke verzeichnet bis 2031 ein prognostiziertes Wachstum mit einer CAGR von 7,92 %. Diese Expansion ist auf die Entwicklung gesellschaftlicher Paradigmen und die zunehmende Normalisierung des Alkoholkonsums unter weiblichen Verbrauchern zurückzuführen. Strategische Produktentwicklungs- und Marketinginitiativen, die auf die weibliche Zielgruppe abzielen, betonen aromatisierte Getränke, kalorienarme Alternativen und trinkfertige Formulierungen (RTD). Die Präferenzen weiblicher Verbraucher richten sich überwiegend an wellnessorientierten Konsummustern aus und beeinflussen nachfolgend die Produktinnovation, insbesondere in den Kategorien alkoholischer Getränke auf Basis biologischer und natürlicher Zutaten. Die zunehmende Teilnahme von Frauen an beruflichen und sozialen Umgebungen, in denen Alkoholkonsum stattfindet, unterstützt ferner die Expansionstrajektorie dieses Marktsegments.

Nach Verpackungsart: Nachhaltigkeit treibt Doseninnovation an

Glasflaschen machen im Jahr 2025 einen Anteil von 62,55 % am nordamerikanischen Markt für alkoholische Getränke aus und demonstrieren damit eine erhebliche Marktdominanz. Diese Marktposition ist auf den etablierten Ruf von Glas in Premium-Produktsegmenten zurückzuführen, insbesondere in den Kategorien Wein, Spirituosen und Craft-Bier. Die inhärenten Eigenschaften des Materials ermöglichen eine optimale Bewahrung von Geschmacksprofilen, aromatischen Verbindungen und Karbonisierungsgraden und gewährleisten damit die Produktintegrität und die Qualitätserwartungen der Verbraucher. Die recycelbare Zusammensetzung von Glas und seine Eigenschaften in Bezug auf ökologische Nachhaltigkeit entsprechen dem wachsenden Umweltbewusstsein der Verbraucher. Das Medium ermöglicht es Herstellern, durch strukturelle Designvariationen und Etikettenanwendungen unverwechselbare Markenidentitäten zu entwickeln und so die Produktdifferenzierung im Einzelhandelsumfeld zu unterstützen.

Das Aluminiumdosensegment zeigt eine prognostizierte CAGR von 6,95 % bis 2031 im nordamerikanischen Markt für alkoholische Getränke. Diese Trajektorie ist auf die steigende Marktnachfrage nach tragbaren und leichten Verpackungslösungen zurückzuführen, insbesondere bei jüngeren demografischen Segmenten und Outdoor-Konsumgelegenheiten. Das Format bietet erhebliche ökologische Vorteile durch etablierte Recyclinginfrastrukturen und trägt zu unternehmerischen Nachhaltigkeitszielen bei. Zusätzlich bietet die Aluminiumdosenkonfiguration einen verbesserten Schutz vor Lichtdurchdringung und Sauerstoffexposition und erhält dadurch eine optimale Getränkequalität und Produktstabilität.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Die Erholung des Gastronomiebereichs gestaltet die Strategie neu

Der Einzelhandelskanal dominiert den nordamerikanischen Markt für alkoholische Getränke mit einem Marktanteil von 69,60 %. Diese Dominanz spiegelt die Verbraucherpräferenzen für Bequemlichkeit, Vielfalt und wettbewerbsfähige Preise wider. Einzelhandelskanäle, einschließlich Supermärkten, Verbrauchermärkten, Convenience-Stores und Online-Händlern, bieten Verbrauchern umfangreiche Produktpaletten zu niedrigeren Preisen im Vergleich zu Gastronomiegeschäften. Das Wachstum von E-Commerce-Plattformen hat den Einzelhandelskanal gestärkt, indem Heimlieferung und Direktvertrieb an Verbraucher ermöglicht wurden, was mit den Verbraucherpräferenzen für effizientes Einkaufen übereinstimmt. Einzelhandelsumgebungen unterstützen auch Großeinkäufe und Vorteilspacks und sprechen damit preisbewusste Verbraucher und große Haushalte an.

Das Gastronomiesegment im nordamerikanischen Markt für alkoholische Getränke prognostiziert bis 2031 eine CAGR von 6,05 %. Dieses Wachstum resultiert aus dem steigenden Verbrauchervertrauen und einer höheren Besucherfrequenz in Bars, Restaurants, Nachtclubs und Gastgewerbebetrieben. Das Segment profitiert vom Verbraucherinteresse an erlebnisorientierten Trinkerfahrungen, einschließlich handwerklich hergestellter Cocktails, Verkostungsveranstaltungen und Premium-Angeboten, die höhere Ausgaben pro Anlass fördern. Innovationen im Getränkeangebot, charakteristische Geschmacksprofile und Mixologie-Expertise sprechen jüngere, städtische Verbraucher an, die soziale Erlebnisse suchen. Veranstaltungen, Festivals und Sportstätten fördern den Gastronomiekonsum, während das Segment seine Bedeutung für die Markenentwicklung und Produktverkostung beibehält. Diese Faktoren tragen zur Erholung und Wachstumstrajektorie des Segments über den Prognosezeitraum bei.

Geografische Analyse

Die Vereinigten Staaten halten im Jahr 2025 einen Marktanteil von 75,80 %, gestützt durch eine umfangreiche Produktionsinfrastruktur, Vertriebsnetzwerke und eine starke Kaufkraft der Verbraucher. Diese Faktoren schaffen erhebliche Wettbewerbsvorteile für etablierte Unternehmen und beschränken gleichzeitig den internationalen Markteintritt. Der US-amerikanische Markt beeinflusst globale Trends durch Verbraucherpräferenzen und regulatorische Standards, die die internationale Marktentwicklung prägen. Während der US-amerikanische Markt Trends wie Craft-Bier, Prominentenmarken und trinkfertige Innovationen (RTD) initiiert, die sich anschließend global ausbreiten, begünstigt seine Reife und die Komplexität seiner Regulierungen nun das Wachstum in aufstrebenden Märkten gegenüber der inländischen Expansion.

Der mexikanische Markt für alkoholische Getränke prognostiziert bis 2031 eine CAGR von 6,82 %. Dieses Wachstum resultiert aus steigendem verfügbarem Einkommen, der Expansion der Mittelschicht und Urbanisierung, die die Kaufkraft der Verbraucher und die Nachfrage nach Premium-Getränken steigern. Das kulturelle Erbe und die Traditionen des Landes rund um Tequila und Mezcal tragen sowohl zum lokalen Konsum als auch zum Exportwachstum bei.

Der kanadische Markt für alkoholische Getränke expandiert weiterhin durch veränderte Verbraucherpräferenzen und die Nachfrage nach vielfältigen Getränkeoptionen. Das Marktwachstum spiegelt die wachsende Beliebtheit von Craft-Bieren, Premium-Spirituosen und aromatisierten RTD-Getränken unter gesundheitsbewussten und erlebnisorientierten Verbrauchern wider. Statistics Canada (Statistisches Amt Kanadas) berichtet, dass im Jahr 2023 in Neufundland und Labrador Raten für starken Alkoholkonsum von 28,3 % bei Männern und 16,5 % bei Frauen verzeichnet wurden, was auf starke regionale Konsummuster hinweist, die das Marktwachstum unterstützen. Diese provinziellen Unterschiede in den Konsumraten tragen zur gesamten Marktexpansion bei.

Regulatorisches Umfeld

Die Alkoholregulierung in Nordamerika bleibt über föderale und subnationale Zuständigkeiten hinweg fragmentiert, was Kennzeichnung, Formulierung und Markteintrittsentscheidungen beeinflusst. In den Vereinigten Staaten setzt das Alcohol and Tobacco Tax and Trade Bureau (TTB) seine Rechtsetzungstätigkeit rund um Angaben zu Alcohol Facts und Deklarationen von Hauptallergenen für Weine, Spirituosen und Malzgetränke fort (Aktivität im Federal Register im Jahr 2025), was den Compliance-Aufwand für Markeninhaber, die ihre Portfolios an aromatisierten Spirituosen und RTDs erweitern, voraussichtlich erhöhen wird.

In Kanada wird die Konformität bei Kennzeichnung und Zusammensetzung über föderale Rahmenwerke abgewickelt, die von der Canadian Food Inspection Agency (CFIA) im Rahmen des Safe Food for Canadians Act und damit verbundener Vorschriften durchgesetzt werden. Health Canada legt Anforderungen für Kategorien wie aromatisierten gereinigten Alkohol (SOR/2019-147) fest und konsolidiert Höchstwerte für Kontaminanten wie Ethylcarbamat in einer zentralen Liste. Über die Produktkonformität hinaus wird auch der interprovinzielle und grenzüberschreitende Marktzugang durch provinzielle Alkoholkontrollpolitiken geprägt, die seit März 2025 zu einem zentralen Thema in den Handelsgesprächen zwischen den USA und Kanada geworden sind, da provinzielle Beschränkungen, die US-Alkohol betreffen, seither in Kraft sind.

Wettbewerbslandschaft

Der nordamerikanische Markt für alkoholische Getränke weist ein moderates Konzentrationsmaß auf, mit einem Wettbewerb zwischen multinationalen Unternehmen und aufstrebenden Craft-Produzenten sowie prominentengestützten Marken. Große Unternehmen, darunter Anheuser-Busch InBev, Constellation Brands, Molson Coors Beverage Company, Diageo PLC und Heineken NV, kontrollieren einen erheblichen Marktanteil durch diversifizierte Produktportfolios in den Kategorien Bier, Wein und Spirituosen. Diese Unternehmen konzentrieren sich auf Portfolioexpansion und Premiumisierung und erwerben häufig Craft- und Handwerksmarken, um Nischenmärkte zu bedienen und der Verbrauchernachfrage nach Premium-Getränkeoptionen gerecht zu werden.

Unternehmen auf dem Markt setzen Technologie primär in der Lieferkettenoptimierung, im Direktvertrieb an Verbraucher (DTC) und in der Datenanalyse für Marketingzwecke ein, anstatt für die Produktentwicklung. Marktteilnehmer nutzen digitale Plattformen, um die Kundenbindung durch personalisierte Werbeaktionen und Lieferdienste zu verbessern. Während die Produktionsmethoden konventionell bleiben, ist die Integration digitaler Marketingwerkzeuge für die Aufrechterhaltung der Marktposition und der Kundenbeziehungen im digitalen Umfeld unverzichtbar geworden.

Neue Marktteilnehmer differenzieren sich durch Markenerzählung, die über soziale Medien und Influencer-Partnerschaften gefördert wird. Diese Unternehmen setzen häufig DTC-Vertriebsmodelle ein, um die Kontrolle über Kundeninteraktionen und Preisstrategien zu behalten. Ihr Fokus auf begrenzte Verfügbarkeit und exklusive Angebote ermöglicht es ihnen, Premium-Preise zu erzielen und Kundenbindung aufzubauen, insbesondere bei jüngeren Verbrauchern.

Marktführer im nordamerikanischen Markt für alkoholische Getränke

Anheuser-Busch InBev

Constellation Brands, Inc.

Molson Coors Beverage Co.

Diageo PLC

Heineken NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätsinvestitionen in die Produktion von Getränkealkohol und Verpackungsfähigkeiten schaffen Raum für Zulieferer und Markeninhaber, um Durchsatz, Automatisierung und Flexibilität bei Dosenformaten zu verbessern, da Dosen in der Region an Marktanteil gewinnen. Im April 2026 eröffnete Diageo eine 360.000 Quadratfuß große Produktions- und Lagerhalle in Montgomery, Alabama (rund 415 Millionen USD). Anheuser-Busch hob ebenfalls Investitionen über 2025 und 2026 in Höhe von insgesamt 600 Millionen USD hervor, um Technologiesysteme voranzutreiben und die Produktions- und Verpackungskapazität für Marken wie Michelob ULTRA auszubauen, mit zusätzlichen standortspezifischen Investitionen in Florida (Januar 2026) und Missouri (Juni 2026). Diese Schritte unterstützen die lokalisierte Produktion, schnellere Innovationszyklen für RTDs und geschmacksorientierte Erweiterungen sowie eine breitere Verfügbarkeit von Dosenformaten im Off-Trade- und On-Trade-Bereich.

Chancen ergeben sich auch aus sich wandelnden Markteintrittsberechtigungen und angrenzenden Kategorien. Kanada arbeitet über eine Koordination zwischen Provinzen und Territorien auf ein Rahmenwerk für Direct-to-Consumer-Alkoholverkäufe hin, mit einem für Mai 2026 genannten Zielmeilenstein, der Raum für DTC-Aktivierung, konforme Fulfillment-Partnerschaften und an provinzielle Vorschriften angepasste Portfoliopläne schafft. Parallel dazu prägt die bundesstaatliche Rechtsetzung in den Vereinigten Staaten angrenzende Ready-to-Drink-Konzepte wie hanfhaltige Getränke, einschließlich der ab 1. Oktober 2026 in Connecticut geltenden THC-Grenzwerte pro Behälter. Diese regulatorische Ausrichtung unterstützt Wertschöpfung bei der regulierungskonformen Produktentwicklung, bei Kennzeichnungssystemen und bei der Schulung von Distributoren, während Unternehmen ihre Angebote über traditionelle Bier-, Wein- und Spirituosensortimente hinaus erweitern.

Aktuelle Branchenentwicklungen

- Juli 2026: Repräsentantin Claudia Tenney brachte den CANADA Act ein, der den US-Handelsbeauftragten anweist, provinzielle kanadische Beschränkungen, die Importe von amerikanischem Bier, Wein und Spirituosen betreffen, gemäß Section 301 zu untersuchen. Der Vorschlag hob die Marktzugangsregeln der provinziellen Alkoholbehörden auf eine aktive handelspolitische Ebene und erhöhte die Unsicherheit für die grenzüberschreitende Markenplanung und Lieferantenzuteilung.

- Mai 2026: Molson Coors Beverage Company legte eine öffentliche Emission von auf US-Dollar lautenden Senior Notes fest. Die Finanzierungsmaßnahme unterstützte die Flexibilität der Bilanz für Portfolio- und Betriebsinitiativen, einschließlich fortgesetzter Investitionen in Kategorien jenseits des klassischen Biergeschäfts.

- April 2024: Das US Alcohol and Tobacco Tax and Trade Bureau (TTB) trieb seine Rechtsetzungstätigkeit durch eine Bekanntmachung im Federal Register voran, die sich auf Kennzeichnung und regulatorische Verwaltung von Getränkealkohol bezieht. Die fortgesetzte föderale Rechtsetzung signalisierte anhaltende Compliance-Aufmerksamkeit für Produzenten, die Multi-SKU-Portfolios und häufige Innovationszyklen bei aromatisierten Spirituosen und RTDs verwalten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der nordamerikanische Markt für alkoholische Getränke als der Wert definiert, der aus dem legalen Verkauf alkoholischer Getränke in den Kategorien Bier, Wein, Spirituosen und andere alkoholische Getränke in der Region generiert wird, erfasst über On-Trade- und Off-Trade-Kanäle.

Ausgeschlossene Bereiche: Diese Marktgrößenbestimmung schließt alkoholfreie Substitute, illegalen oder nicht erfassten Alkohol sowie Steuern und Abgaben aus, die nicht dem Wert der Getränkeverkäufe zufließen.

Übersicht der Segmentierung

- Nach Produktart

- Bier

- Ale-Bier

- Lagerbier

- Alkoholarmes Bier

- Sonstige Bierarten

- Wein

- Likörwein

- Stillwein

- Schaumwein

- Sonstige Weinarten

- Spirituosen

- Branntwein und Cognac

- Likör

- Tequila und Mezcal

- Rum

- Whisky

- Sonstige Spirituosenarten

- Sonstiges

- Bier

- Nach Endnutzer

- Männlich

- Weiblich

- Nach Verpackungsart

- Flaschen

- Dosen

- Sonstiges

- Nach Vertriebskanal

- Gastronomie

- Einzelhandel

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit dem Aufbau einer soliden Faktenbasis zu Alkoholkonsum- und Angebotssignalen, sodass das Modell von realen Mengen und Handelsströmen ausgeht, bevor der Wert prognostiziert wird. Öffentliche Quellen wie das US Alcohol and Tobacco Tax and Trade Bureau (TTB), Handelsdaten der US International Trade Commission (USITC), Statistics Canada und das mexikanische INEGI werden verwendet, um Kategoriendefinitionen und die historische Entwicklung zu verankern.

Um nicht von einem einzigen Datenstrom abhängig zu sein, prüfen wir zudem Veröffentlichungen von Branchenverbänden (etwa von Bier-, Wein- und Spirituosenverbänden), peer-reviewte Studien zu Trinkgewohnheiten sowie Unternehmensberichte und Investorenpräsentationen, die Mix-Verschiebungen und Preismaßnahmen erläutern. In einigen Schritten werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichteninformationen sowie sendungsbasierte Import- und Exportdatenbanken genutzt, um Trendbrüche und Kategoriedynamik plausibilitätszuprüfen. Diese Liste ist beispielhaft, und viele weitere Quellen wurden geprüft, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärgespräche werden genutzt, um die Schreibtischannahmen zu überprüfen und Lücken zu schließen, die öffentliche Daten nicht vollständig erklären, etwa Veränderungen im Kanalmix, Premiumisierung und zeitliche Abläufe von Preisanpassungen. Wir sprechen mit Produzenten, Distributoren, Einzelhändlern und Marktteilnehmern, und die Eingaben werden zwischen den Vereinigten Staaten, Kanada und Mexiko ausgeglichen, damit regionale Unterschiede nicht zu früh ausgeglichen werden.

Verteilung der Befragten in der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 17% | |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 26% | |

| Kleinere Akteure: 18% | Manager: 57% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Nachbau der Nachfrage anhand von Alkoholverkaufs- und Konsumindikatoren nach Land, wobei diese Gesamtwerte anschließend über Preisgestaltung und Mix auf Kategorienebene in Werte übersetzt werden. Da der Markt klare Produkt- und Kanalstrukturen aufweist, verfolgen wir eine kurze Liste praktischer Inputs wie erfasste Pro-Kopf-Konsumtrends, den Anteil von On-Trade gegenüber Off-Trade, Import- und Exportdynamik nach Getränkeart, Verpackungsmix (Flaschen gegenüber Dosen) und die Preisentwicklung pro Liter nach Hauptkategorie.

Sobald der regionale Gesamtwert gebildet ist, wird er mit selektiven Bottom-up-Näherungen abgeglichen, etwa Umsatz-Zusammenfassungen von Zulieferern aus stichprobenartig ausgewählten Unternehmensberichten, Kanalprüfungen bei Distributoren sowie Berechnungen von Volumen mal durchschnittlichem Verkaufspreis für Bier, Wein und Spirituosen. Wo die Bottom-up-Abdeckung unvollständig ist (zum Beispiel bei kleineren lokalen Marken), wird die Lücke anhand der in öffentlichen Statistiken beobachteten Kategorienanteile geschlossen und anschließend durch Interviews bestätigt.

Die Prognose wird durch Szenarioanalysen erstellt, die durch Trendglättung der historischen Reihe unterstützt werden, und sie wird anhand von Expertenmeinungen zu Inflation, verfügbarem Konsumverhalten, Premiumisierung und der Verschiebung hin zu Ready-to-Drink-Formaten angepasst. Wenn die wesentlichen Treiber übereinstimmen und die implizierten Preis- und Volumenentwicklungen für jedes Land realistisch bleiben, wird die endgültige Prognose freigegeben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit die endgültige Zahl nicht in einem einzigen Schritt festgelegt wird. Wir vergleichen die modellierten Gesamtwerte mit unabhängigen Signalen wie Alkoholsteuerabführungen und Lieferungen, Handelsrichtung und großen Kategorienerlösangaben, und ungewöhnliche Sprünge werden anschließend auf Zeitverschiebungen bei Währungen, einmalige Lagerbestandsaufbauten oder Kanalunterbrechungen überprüft.

Vor der Veröffentlichung wird die Arbeit von einem weiteren Analysten geprüft, und Abweichungen werden erörtert, bis sich die Annahmen in klarer Sprache erklären lassen. Der Bericht wird jährlich aktualisiert, und falls wesentliche Ereignisse eintreten (Politikänderungen, starke Preisspitzen oder größere Kategorienunterbrechungen), wird das Modell überprüft und die betroffenen Annahmen werden durch Folgegespräche erneut bestätigt. Ein abschließender Aktualisierungsdurchgang wird kurz vor der Lieferung durchgeführt, damit Kunden eine aktuelle Sicht erhalten.

Vergleich der Marktgröße für alkoholische Getränke in Nordamerika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für diesen Markt stimmen nicht immer überein, da Unternehmen häufig unterschiedliche Getränkedefinitionen verwenden, unterschiedliche Wertbasen anwenden und unterschiedliche Preis- und Währungszeitpunkte zugrunde legen. Ein weiterer häufiger Grund ist, dass sich manche Studien stark auf einen einzigen Datensatz stützen und die implizierten Volumen- und Preisentwicklungen nicht auf Kategorienebene erneut überprüfen.

Einige externe Schätzungen beziehen angrenzende Bereiche wie alkoholfreie Alternativen mit ein oder wenden breite Einzelhandelswertannahmen an, die Gesamtwerte aufblähen können, wenn Definitionen locker gefasst sind. Bei Mordor Intelligence wird der Markt ausschließlich für alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke) erfasst, die im On-Trade- und Off-Trade-Bereich in Nordamerika verkauft werden, und die Basis für 2025 wird anhand von Kategoriesignalen wie Handelsrichtung, Kanalmix und Preis-pro-Liter-Prüfungen zurückverfolgt.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 341,27 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 212,73 Mrd. USD (2025) | Verwendet ein engeres geografisches Konstrukt (USA, Kanada und Rest von Nordamerika) und wendet offenbar eine einfachere Übersetzung der Kategoriewerte mit weniger Kanal- und Verpackungsabgleichen an, was die Erfassung des On-Trade-Werts in manchen Jahren unterschätzen kann. |

| Globale Beratungsgesellschaft B | 1579,10 Mrd. USD (2023) | Kombiniert einen breiteren Getränkeumfang und angrenzende Kategorien (einschließlich alkoholfreier Alternativen) und stützt sich auf eine andere Wertbasis und ein anderes Basisjahr, was Gesamtwerte aufblähen kann, wenn Einzelhandelswertschichten und Kategoriegrenzen nicht konsistent gehalten werden. |

Die Streubreite in der Tabelle ergibt sich hauptsächlich aus unterschiedlichen Definitionsentscheidungen und der Art, wie der Wert aus realen Konsum- und Handelssignalen konstruiert wird. Indem der Umfang auf alkoholische Getränke beschränkt bleibt und die implizierten Preis- und Kanalmixwerte Land für Land überprüft werden, bleibt unsere Schätzung nachvollziehbar auf Inputs zurückführbar, die erneut getestet und bei sich ändernden Marktbedingungen aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Warum sollen trinkfertige Hard Seltzers bis 2031 schneller wachsen als Bier und Wein?

Bequeme Verpackung, geringere Kalorienanzahl und Geschmacksvielfalt unterstützen eine CAGR von 8,37 % für trinkfertige Getränke/Hard Seltzers und übertreffen damit den reifen Marktanteil von 44,02 %, den Bier derzeit hält.

Wie groß ist die männliche Verbraucherbasis heute, und welche Veränderung wird bei weiblichen Konsumentinnen erwartet?

Männer machen 66,10 % des Umsatzes im Jahr 2025 aus, während der weibliche Konsum mit einer CAGR von 7,92 % steigen soll, da Marken leichtere, geschmacksbetonte und alkoholarme Optionen einführen.

Welche Kräfte verlagern alkoholische Getränke von Glasflaschen zu Dosen?

Obwohl Glasflaschen einen Anteil von 62,55 % halten, treiben steigende Nachhaltigkeitserwartungen und Portabilitätsbedürfnisse Dosen zu einer CAGR von 6,95 % zwischen 2026 und 2031.

Warum soll Mexiko das am schnellsten wachsende Land in der Region sein?

Der Exportmomentum bei Premium-Tequila und das steigende inländische verfügbare Einkommen untermauern Mexikos prognostizierte CAGR von 6,82 % bis 2031.

Seite zuletzt aktualisiert am: