Weinmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

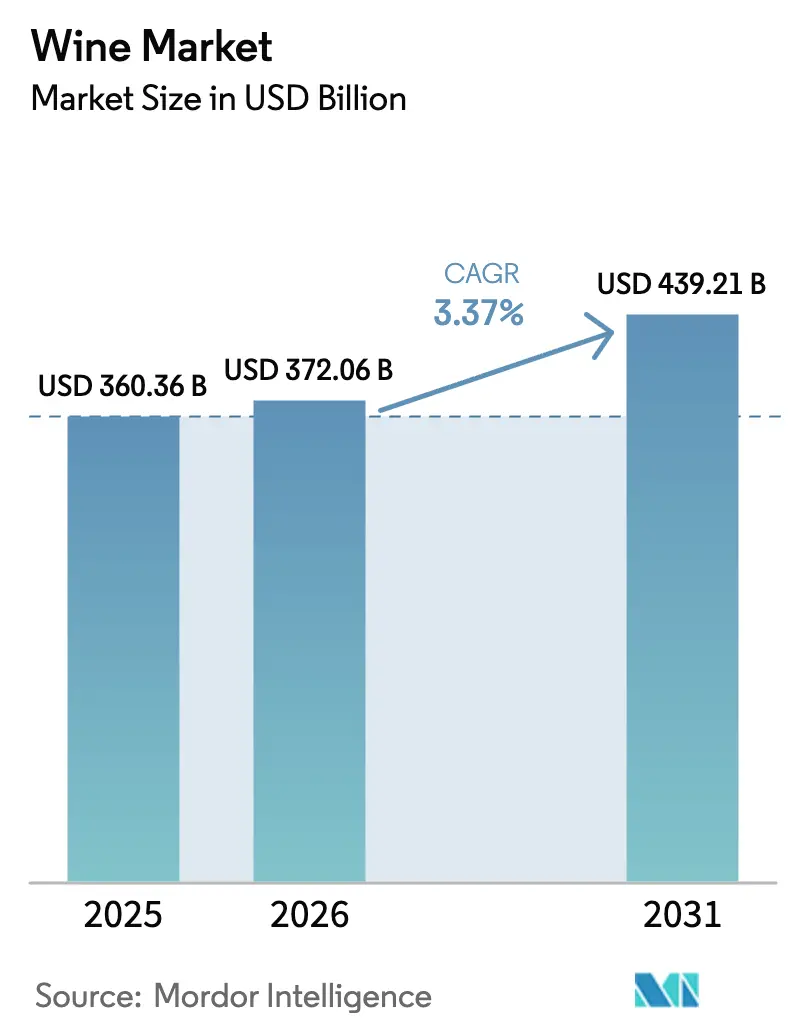

| Marktgröße (2026) | 372.06 Milliarden US-Dollar |

| Marktgröße (2031) | 439.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.37% CAGR |

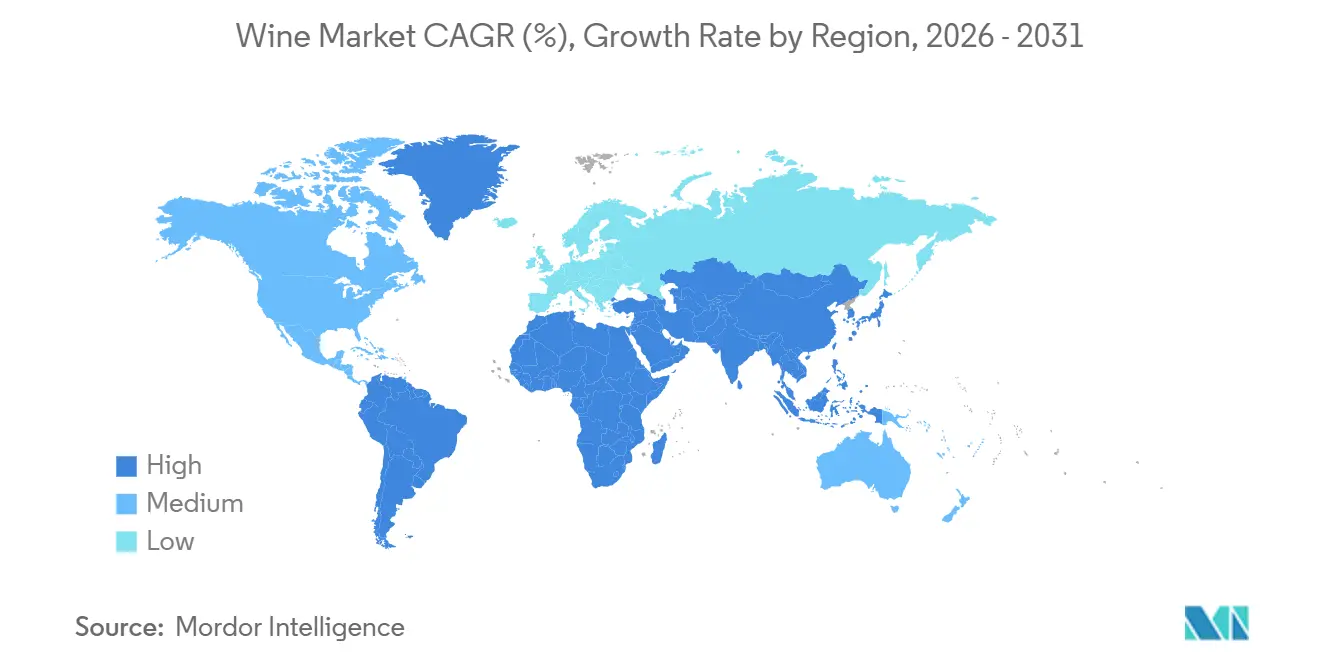

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Weinmarkt Analyse von Mordor Intelligence

Der Weinmarkt beläuft sich im Jahr 2025 auf USD 360,36 Milliarden und soll von USD 372,06 Milliarden im Jahr 2026 auf USD 439,21 Milliarden bis 2031 wachsen, was einem CAGR von 3,37 % entspricht. Dieses Wachstum spiegelt eine Wertsteigerung wider, die das Wachstum des Stückvolumens übertrifft, da Verbraucher zunehmend Produkte mit höheren Margen bevorzugen. Faktoren wie Premium-Positionierung, wachsender Tourismus und die Einführung von Direktvertriebskanälen (DTC) helfen dabei, Herausforderungen wie klimabedingte Ertragsrückgänge und Engpässe bei der Glasversorgung abzumildern. Europa behauptet seine Führungsposition dank etablierter Produktionszentren und geschützter Herkunftsbezeichnungen, die eine gleichbleibende Qualität und einen historischen Reiz gewährleisten. Unterdessen verzeichnet die Region Asien-Pazifik das schnellste Wachstum, da städtische Verbraucher der Mittelschicht die Weinkultur zunehmend annehmen, beeinflusst durch steigende verfügbare Einkommen und sich wandelnde Lebensstilpräferenzen. Während größere Marktteilnehmer von Regalprominenz und Skaleneffekten profitieren, bleibt der Markt stark fragmentiert, getragen von zahlreichen Familiengütern und Genossenschaften, die Nischenbedürfnisse und regionale Geschmäcker bedienen.

Wichtigste Erkenntnisse des Berichts

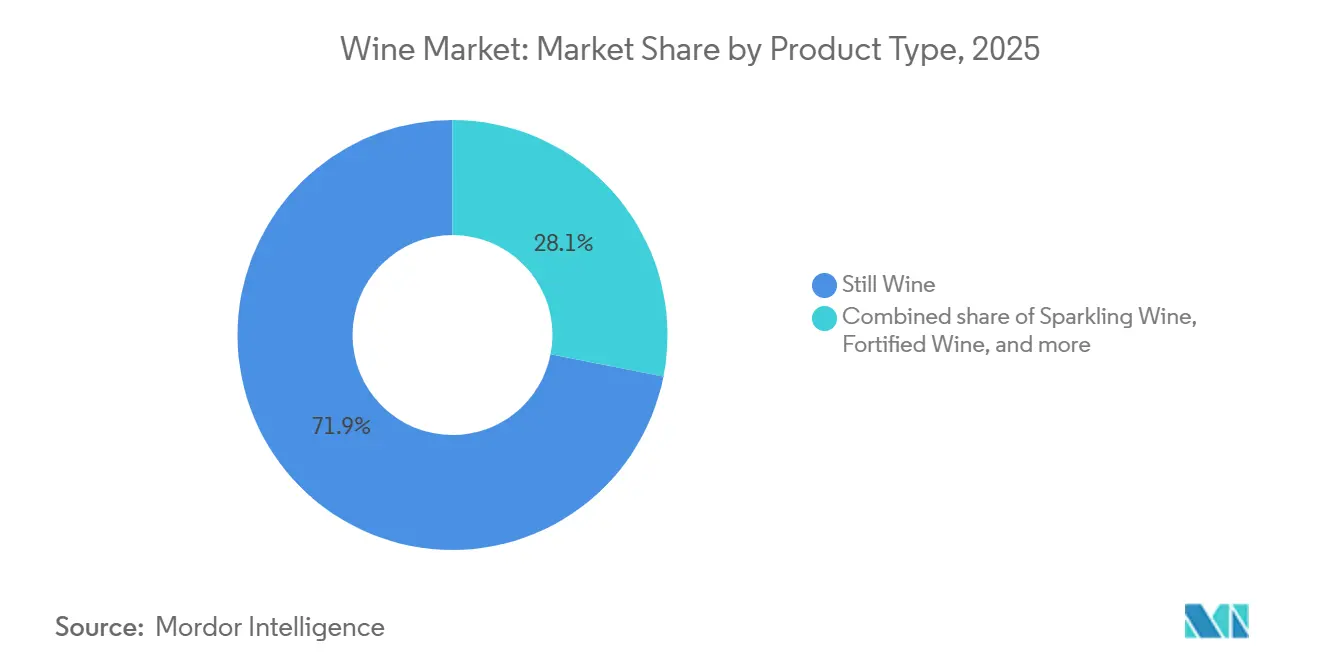

- Nach Produkttyp hielt Stillwein im Jahr 2025 einen Anteil von 71,90 % am Produkttyp-Segment, und Schaumwein soll bis 2031 mit einem CAGR von 4,0 % wachsen.

- Nach Farbe führte Rotwein mit einem Anteil von 48,23 % am Farbsegment im Jahr 2025, während Roséwein bis 2031 voraussichtlich mit einem CAGR von 4,12 % zulegen wird.

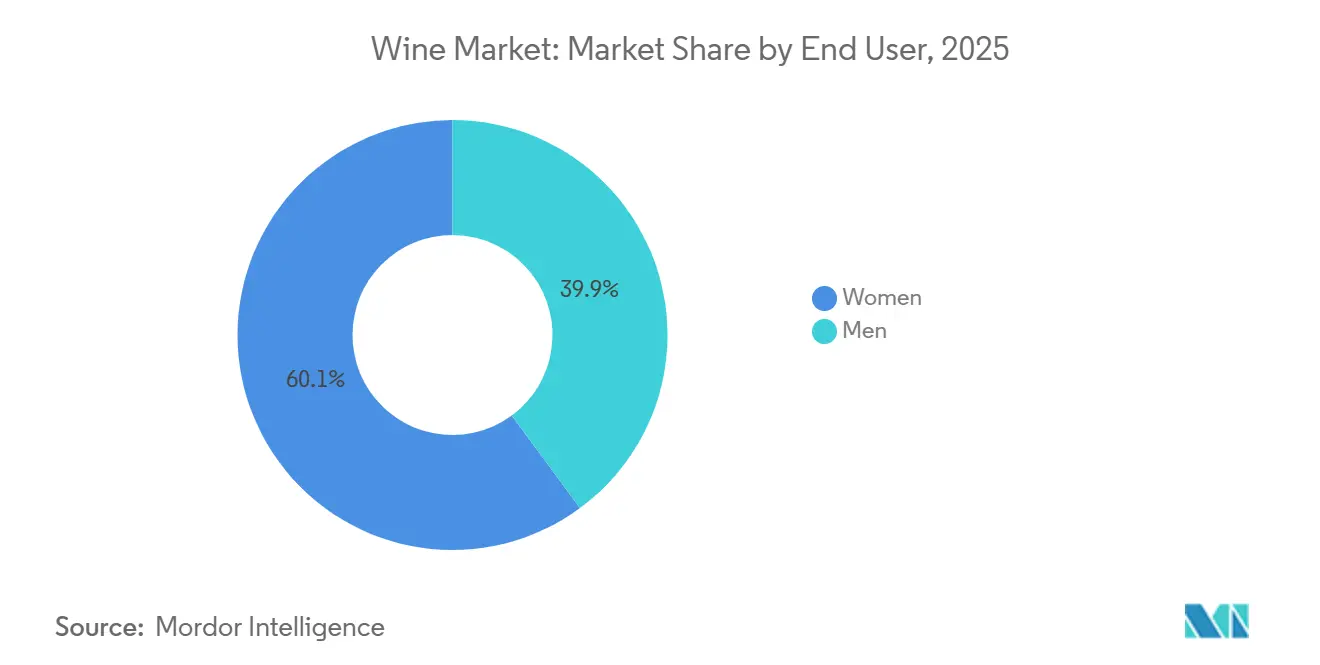

- Nach Endverbraucher entfielen auf Frauen 60,11 % des Konsums im Jahr 2025, und Männer sollen bis 2031 mit einem CAGR von 4,49 % zulegen.

- Nach Vertriebskanälen entfielen auf den Einzelhandel 59,65 % des Vertriebsanteils im Jahr 2025, während die Gastronomie mit einem CAGR von 3,69 % bis 2031 eine Erholung verzeichnet.

- Nach Geografie entfiel auf Europa ein Anteil von 45,34 % am regionalen Markt im Jahr 2025, und Asien-Pazifik ist für einen CAGR von 5,46 % bis 2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Weinmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Tourismus und zunehmende Präsenz im Gastgewerbe | +0.5% | Europa, Nordamerika, Südamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach alkoholarmen/-freien Weinen | +0.4% | Nordamerika, Europa, frühe Einführung in städtischen Zentren Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach Premium- und Super-Premium-Produkten | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Forschung zu klimaresistenten Rebsorten | +0.3% | Europa, Nordamerika, südliche Hemisphäre | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte Herkunftsnachverfolgung | +0.2% | Globale E-Commerce-Zentren | Mittelfristig (2–4 Jahre) |

| Weinberg-Robotik und KI-Analytik | +0.3% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Tourismus und zunehmende Präsenz im Gastgewerbe

Weintourismus hat sich von einem Nischenangebot zu einer bedeutenden Einnahmequelle entwickelt und macht etwa 25 % des Gesamteinkommens von Weingütern aus, wodurch die Auswirkungen von Margendrucks im Großhandel abgemildert werden. Die Globale Konferenz der Welttourismusorganisation der Vereinten Nationen (UNWTO) im Jahr 2025 hob die Bedeutung des Weintourismus für die regionale Entwicklung hervor, da Destinationen Weinerlebnisse nutzen, um Millennials und Verbraucher der Generation Z anzuziehen, die an authentischen kulturellen Erfahrungen interessiert sind[1]Quelle: „UN Tourism Global Conference on Wine Tourism highlights value of Culture”, untourism.int . Dieser Trend ist besonders in Europas etablierten Weinregionen wie Bordeaux, der Toskana und Rioja sowie in aufstrebenden Destinationen wie dem Colchagua-Tal in Chile und Stellenbosch in Südafrika zu beobachten, wo staatliche Tourismusbehörden Weinrouten aktiv als kulturelles Erbe fördern. Die Integration des Gastgewerbes geht über Verkostungsräume hinaus und umfasst die Gastronomie vor Ort, wo Restaurants und Hotels kuratierte Weinkarten anbieten, die das Ausprobieren von Premium-Etiketten fördern und so Markenentdeckung und Wiederholungskäufe begünstigen. Dieser Ansatz schützt die Produzenten auch vor den Auswirkungen der Einzelhandelskonsolidierung, indem er direkte Vertriebskanäle nutzt, die Zwischenhändlermargen umgehen und wertvolle Verbraucherdaten für zielgerichtete Marketingmaßnahmen liefern.

Steigende Verbraucherpräferenz für alkoholarme/-freie Weine

Die Nachfrage nach alkoholarmen und alkoholfreien Weinen wächst, da gesundheitsbewusste Verbraucher, insbesondere der Generation Z und Millennials, Mäßigung ohne vollständige Abstinenz anstreben. Europäische Produzenten haben reagiert, indem sie in Entalkoholisierungstechnologien wie Umkehrosmose und Vakuumdestillation investiert haben, die den Rebsortencharakter erhalten und gleichzeitig den Alkoholgehalt auf 0,5 % oder darunter reduzieren. Die regulatorische Klarheit bleibt jedoch uneinheitlich. In den Vereinigten Staaten erlaubt das TTB die Kennzeichnung als „alkoholfreier Wein” für Produkte unter 0,5 % ABV, während die Europäische Union strengere Schwellenwerte im Rahmen ihrer gemeinsamen Marktorganisation für Wein durchsetzt. Diese Kategorieausweitung spricht auch aufstrebende Märkte an, in denen kulturelle oder religiöse Normen den traditionellen Weinkonsum einschränken, und schafft Möglichkeiten für inkrementelles Volumenwachstum im Nahen Osten und in Teilen Asien-Pazifiks. Produzenten wie Treasury Wine Estates haben dedizierte NoLo-Submarken eingeführt, was signalisiert, dass sich dieses Segment von einem experimentellen zu einem strategischen Wachstumsbereich entwickelt hat, wie im Treasury Wine Estates Investoren-Präsentation 2025 hervorgehoben wird[2]Quelle: „2025 Annual Results Investor and Analyst Presentation”, www.tweglobal.com..

Anstieg der Nachfrage nach Premium- und Super-Premium-Weinen

Die Premiumisierung gestaltet den Weinmarkt weiterhin um. Dieser Trend wird von wohlhabenden Verbrauchern in Nordamerika und Asien-Pazifik angetrieben, die Wein sowohl als Luxuskonsumgut als auch als Anlageobjekt betrachten, wie Auktionsindizes belegen, die Bordeaux-Erstgewächse und Burgunder Grand Crus verfolgen. Die Moët Hennessy-Sparte von LVMH berichtete, dass ihr Prestige-Champagner-Portfolio trotz makroökonomischer Herausforderungen seine Preissetzungsmacht beibehielt, wobei Dom Pérignon und Krug im Jahr 2024 ein mittleres einstelliges Volumenwachstum erzielten, wie im LVMH-Jahresbericht 2024 vermerkt[3]Quelle: „Financial Documents fiscal Year Ended December 31, 2024”, lvmh-com . Im Gegensatz dazu sehen sich Mainstream- und Wert-Weinsegmente einem strukturellen Rückgang gegenüber. Constellation Brands hat beispielsweise Marken mit niedrigeren Margen veräußert, um sich auf sein Premium-Portfolio zu konzentrieren, darunter The Prisoner und Kim Crawford, wie in seiner 10-K-Einreichung für 2024 beschrieben. Diese Zweiteilung schafft strategische Notwendigkeiten: Großanbieter müssen entweder in Richtung Premium-Angebote wechseln oder den Markt verlassen, während Boutique-Güter Knappheit und Terroir-Narrative nutzen, um Ultra-Premium-Preise zu erzielen.

Forschung und Entwicklung klimaresistenter Rebsorten erweitert nutzbare Terroirs

Klimatische Volatilität, einschließlich unregelmäßiger Frosteignisse, Hitzewellen und sich verändernder Niederschlagsmuster, hat Investitionen in widerstandsfähige Rebengenetik und adaptive Weinbaumethoden angetrieben. PIWI-Sorten (pilzwiderstandsfähige Hybride) haben in Europa an Bedeutung gewonnen, wo Anforderungen an die ökologische Zertifizierung und ein reduzierter Fungizideinsatz mit den Nachhaltigkeitserwartungen der Verbraucher übereinstimmen. Deutschland und die Schweiz haben beispielsweise PIWI-Anpflanzungen von über 1.000 Hektar verzeichnet, da Produzenten die Betriebskosten senken und gleichzeitig die Qualität aufrechterhalten wollen, gemäß der Agrarforschung der Europäischen Kommission. Diese Innovationen erweitern den geografischen Fußabdruck der Premium-Weinproduktion, stellen traditionelle Herkunftsbezeichnungen in Frage und schaffen neue Herkunftsgeschichten, die explorative Verbraucher ansprechen. Die strategische Implikation ist eine schrittweise Entkopplung des Terroirs von der geografischen Breite, da Fortschritte in Technologie und Genetik klimatische Nachteile abmildern. Regulatorische Rahmenbedingungen für die Rebsortenkennzeichnung und Herkunftsbezeichnungsregeln werden jedoch eine entscheidende Rolle dabei spielen, in welchem Tempo diese Innovationen kommerzielle Größenordnungen erreichen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge und divergierende Alkoholregulierung | -0.4% | Global, akut in Nordamerika (bundesstaatliche Unterschiede), Asien-Pazifik (Importzölle, Lizenzvergabe) | Langfristig (≥ 4 Jahre) |

| Hohe Produktionskosten verstärkt durch Klimavolatilität | -0.5% | Europa, Nordamerika, Australien (etablierte Regionen mit Ertragsschwankungen) | Mittelfristig (2–4 Jahre) |

| Ausgefeilte Fälschungen in E-Commerce-Kanälen | -0.2% | Globaler E-Commerce, konzentriert in Asien-Pazifik und aufstrebenden Online-Märkten | Kurzfristig (≤ 2 Jahre) |

| Glas- und Logistikengpässe erhöhen Verpackungskosten | -0.3% | Global, akut in Europa und Nordamerika (Konzentration der Glasversorgung) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge und divergierende Alkoholvorschriften

Regulatorische Fragmentierung verursacht erhebliche Compliance-Kosten und schränkt den Marktzugang ein, insbesondere für Exporteure, die mit unterschiedlichen Kennzeichnungs-, Besteuerungs- und Vertriebsregeln konfrontiert sind. In den Vereinigten Staaten begrenzt das Drei-Stufen-System, das die Trennung von Produzenten, Händlern und Einzelhändlern vorschreibt, den Direktversand an Verbraucher. Das Alkohol- und Tabaksteuer- und Handelsbüro (TTB) hat seine Prozesse zur Erteilung von Etikettengenehmigungen (COLA) modernisiert und die Genehmigungszeiten verkürzt. In der Region Asien-Pazifik variieren Zollstrukturen und Importlizenzierungsregime erheblich. So steht Chinas Wiedereinführung seiner Nullzollpolitik für australischen Wein im Jahr 2024 nach einer dreijährigen Aussetzung in starkem Kontrast zu Indiens Zöllen von über 150 %, die legale Importe behindern und Graumarktaktivitäten begünstigen. In der Europäischen Union schützt der Rahmen für geografische Angaben regionale Herkunftsbezeichnungen, schränkt jedoch die Rebsortenflexibilität ein, was es Produzenten aus der Neuen Welt erschwert, die Traubenzusammensetzung transparent zu kommunizieren.

Hohe Produktionskosten verstärkt durch Klimavolatilität

Klimabedingte Ertragsschwankungen haben die Produktionskosten durch verschiedene Faktoren erheblich erhöht, darunter der Bedarf an verbesserten Bewässerungssystemen, Frostschutzinfrastruktur, höheren Versicherungsprämien und adaptivem Laubwandmanagement. Laut der Internationalen Organisation für Rebe und Wein (OIV) sank die weltweite Weinproduktion im Jahr 2024 auf 225,8 Mhl, den niedrigsten Stand seit sechs Jahrzehnten, aufgrund von Spätfrösten in Europa und Dürrebedingungen in Südamerika. Dies zwang die Produzenten, entweder zusätzliche Früchte zu erhöhten Spotpreisen zu beschaffen oder die Produktion zu reduzieren. Energieintensive Maßnahmen wie Windmaschinen zur Frostabwehr und Entsalzung zur Bewässerung in wasserarmen Gebieten haben wiederkehrende Betriebskosten hinzugefügt und die Gewinnmargen insbesondere für mittelgroße Produzenten ohne Skaleneffekte komprimiert. Saisonale Arbeitskräftemangel haben zudem Überstundenzuschläge und Investitionen in die Mechanisierung vorangetrieben, die verlängerte Amortisationszeiträume erfordern. Diese Kostendrücke wirken sich überproportional auf Regionen mit marginalen Klimabedingungen und begrenztem Kapitalzugang aus und beschleunigen die Branchenkonsolidierung, da kleinere Güter entweder den Markt verlassen oder an größere, besser kapitalisierte Unternehmen verkauft werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schaumwein übertrifft die Tradition des Stillweins

Im Jahr 2025 machte Stillwein 71,90 % des Produkttyp-Anteils aus, was seine etablierte Rolle sowohl im Alltag als auch in der gehobenen Gastronomie widerspiegelt. Schaumwein soll jedoch bis 2031 mit einem CAGR von 4,0 % wachsen und damit den Kategoriedurchschnitt übertreffen. Die verbesserte Zugänglichkeit von Prosecco, begünstigt durch die kostengünstige Charmat-Methode, hat den Schaumweinkonsum über festliche Anlässe hinaus ausgeweitet. Die italienischen Schaumweinexporte erreichten 2024 trotz makroökonomischer Herausforderungen Rekordvolumina, so Italian Wine Central. Im Gegensatz dazu setzt Champagner auf seine Knappheit und das Prestige seiner Herkunftsbezeichnung, um Ultra-Premium-Preise aufrechtzuerhalten.

Marken wie Moët und Chandon sowie Veuve Clicquot von LVMH priorisierten 2024 Margen gegenüber Marktanteilen, als der Lagerabbau abgeschlossen wurde, wie im LVMH-Jahresbericht 2024 vermerkt. Andere Weintypen wie Wermut, aromatisierte Weine und Pétillant-Naturel bleiben Nischenprodukte, sprechen aber handwerksorientierte Verbraucher an, die Neuheit und handwerkliche Herkunft suchen. Stillwein dominiert weiterhin in der gehobenen Gastronomie vor Ort, wo Sommeliers in kuratierten Weinkarten Terroir und Jahrgangsvariation betonen. In Einzelhandelskanälen bleibt Stillwein ein Grundnahrungsmittel für den täglichen Konsum, wobei preisbewusste Käufer sich auf die Kosten pro Portion statt auf Verpackungsinnovationen konzentrieren. Likörwein steht vor Herausforderungen, da jüngere Verbraucher weniger Interesse an süßen, alkoholreichen Profilen zeigen. Premium-Tawny-Ports und Single-Quinta-Jahrgänge behalten jedoch ihren Reiz bei Sammlern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Farbe: Roséwein gewinnt, während Rotwein die Tradition hält

Im Jahr 2025 machte Rotwein 48,23 % des farbbasierten Marktanteils aus, gestützt durch etablierte Rebsorten wie Cabernet Sauvignon, Merlot und Pinot Noir, die Weinkarten in der Gastronomie und Sammlerkeller dominieren. Roséwein soll jedoch bis 2031 mit einem CAGR von 4,12 % wachsen, angetrieben durch sich wandelnde ganzjährige Konsummuster und zunehmende Premiumisierung. Roséwein im Provence-Stil, bekannt für seine blasse Farbe und sein trockenes Profil, hat sich über seinen traditionellen saisonalen Reiz hinaus entwickelt. Produzenten wie Château d'Esclans und Whispering Angel haben in Nordamerika und der Region Asien-Pazifik erhebliche Anerkennung gewonnen. Weißwein, der den verbleibenden Marktanteil hält, profitiert von seiner Vielseitigkeit bei Speisekombinationen und seiner Beliebtheit bei warmem Wetter, wobei Chardonnay und Sauvignon Blanc die Rebsortenverkäufe anführen.

Das Wachstum des Roséweins wird durch seine geografische Expansion über seine mediterranen Ursprünge hinaus weiter unterstützt. Regionen wie Australien, Südafrika und Kalifornien haben die Roséproduktion durch die Nutzung bestehender Rotweinberge mittels Saignée- oder Direktpressmethoden gesteigert. Dieser Ansatz ermöglicht es den Produzenten, zusätzliche Margen zu erzielen, ohne neue Weinberge anlegen zu müssen. Die Segmentierung nach Farbe entspricht den Konsumgelegenheiten: Rotwein wird für formelle Mahlzeiten und die Lagerung bevorzugt, Weißwein für ungezwungene Mahlzeiten und Aperitifs, und Roséwein für gesellige Zusammenkünfte und Veranstaltungen im Freien.

Nach Endverbraucher: Frauen führen, Männer holen auf

Frauen repräsentierten im Jahr 2025 60,11 % des Endverbraucheranteils, angetrieben durch kontinuierliches Engagement in wellnessorientierten und alkoholarmen Kategorien. Männer sollen jedoch bis 2031 mit einem CAGR von 4,49 % wachsen, da die handwerklichen und Premium-Weinsegmente männliche Verbraucher ansprechen, die an handwerklichen Ursprüngen und sammelwürdigen Etiketten interessiert sind. Marketingstrategien, die auf Frauen abzielen, konzentrieren sich auf die Lifestyle-Integration, wobei Marken wie Sula Vineyards in Indien und Kim Crawford in Neuseeland soziale Medien und Influencer-Partnerschaften nutzen, um Community-Engagement zu fördern und Produkttests anzuregen. Im Gegensatz dazu zeigen männliche Verbraucher eine stärkere Präferenz für vollmundige Rotweine, Likörweine und Produkte mit limitierter Auflage, die Expertise und Investitionswert vermitteln.

Die Endverbraucher-Landschaft verändert sich, da traditionelle Geschlechterassoziationen abnehmen. Die Beteiligung von Männern an Weinclubs und Verkostungsveranstaltungen hat zugenommen, angetrieben durch Craft-Spirits-Enthusiasten, die in den Weinbereich wechseln, und jüngere Demografien, die geschlechtsspezifische Konsumnormen ablehnen. Gleichzeitig gewinnen weibliche Sommeliers und Winzerinnen an Sichtbarkeit, stellen Branchenstereotypen in Frage und steigern den kulturellen Reiz von Wein. Produzenten passen sich an, indem sie geschlechtsneutrales Branding und Verpackungen einsetzen, die Terroir, Nachhaltigkeit und Handwerkskunst statt lifestyle-orientierter Botschaften hervorheben. Die strategische Bedeutung dieser Segmentierung liegt in der Optimierung von Kanälen und Botschaften: Marken, die auf Frauen abzielen, sollten sich auf digitales Engagement, abonnementbasierte Modelle und Wellness-Narrative konzentrieren, während jene, die auf Männer abzielen, Knappheit, Kritikerbeurteilungen und vertikale Verkostungserlebnisse betonen sollten.

Nach Vertriebskanal: Einzelhandel dominiert, Gastronomie erholt sich

Einzelhandelskanäle machten im Jahr 2025 59,65 % des Vertriebsanteils aus, einschließlich Fachgeschäften für Spirituosen, Supermärkten und E-Commerce-Plattformen. Gastronomiekanäle sollen jedoch bis 2031 mit einem CAGR von 3,69 % wachsen, angetrieben durch die Erholung der Gastgewerbebetriebe und den zunehmenden Reiz des Erlebnisessens, das die Ausgaben pro Flasche steigert. Fachgeschäfte für Spirituosen bleiben ein wichtiger Bestandteil des Einzelhandelssegments und bieten kuratierte Sortimente und sachkundiges Personal, das eine Mittelposition zwischen Massenmarkt-Supermärkten und Gastronomieoptionen einnimmt. Gastronomiekanäle, einschließlich Restaurants, Bars und Hotels, erzielen höhere Preise pro Einheit, wobei in der gehobenen Gastronomie hohe Aufschläge auf Großhandelspreise üblich sind.

Die Vertriebssegmentierung verdeutlicht strukturelle Veränderungen im Verbraucherverhalten und in regulatorischen Rahmenbedingungen. Die Dominanz des Einzelhandels wird durch Faktoren wie Bequemlichkeit, Preistransparenz und das Wachstum von Direktvertriebsmodellen (DTC) gestützt, die traditionelle Drei-Stufen-Systeme dort umgehen, wo dies rechtlich zulässig ist. Fachgeschäfte für Spirituosen differenzieren sich durch Bildungsverkostungen, Mitarbeiterschulungen und kuratierte Produktkollektionen, die Premium-Preise rechtfertigen und Kundenloyalität fördern. Die Erholung der Gastronomie verlief ungleichmäßig, wobei sich die Freizeitgastronomie und Bars schneller erholt haben als die gehobene Gastronomie, die weiterhin mit Herausforderungen wie Arbeitskräftemangel und höheren Betriebskosten konfrontiert ist.

Geografische Analyse

Europa erwirtschaftete im Jahr 2024 44,45 % der weltweiten Weinumsätze, gestützt durch etablierte kulturelle Traditionen und konzentrierte weinproduzierende Regionen. Das Verbraucherverhalten zeigt eine Verschiebung vom täglichen Konsum hin zum Trinken am Wochenende und bei besonderen Anlässen, was zu einem Rückgang des Volumens im Niedrigpreissegment, aber einem gestiegenen Anteil des Premium-Segments führt. In Frankreich bleibt Wein das primäre alkoholische Getränk, mit starker Akzeptanz unter 18- bis 25-Jährigen. Das Marktwachstum in Italien wird durch Werbeaktivitäten der Denominazione di Origine Controllata e Garantita (DOCG) und gestiegene Exporte in die Vereinigten Staaten angetrieben. Europäische Produzenten sehen sich strengen Umweltvorschriften gegenüber, was zu einer verstärkten Einführung von Bio-Zertifizierungen und biodynamischen Praktiken führt, die die Produktionskosten erhöhen, aber Marketingvorteile bieten.

Die Region Asien-Pazifik soll bis 2030 mit einem CAGR von 5,46 % wachsen, angetrieben durch verschiedene Faktoren in den wichtigsten Märkten. In China wird die Marktexpansion durch die zunehmende Produktion inländischer Premium-Weine vorangetrieben, unterstützt durch Fortschritte in der Weinherstellungstechnik und die wachsende Beliebtheit lokal produzierter hochwertiger Weine. Darüber hinaus hat die Entwicklung von zollfreien Einzelhandelskanälen die Zugänglichkeit und Nachfrage nach Premium-Weinprodukten weiter gesteigert. In Indien wird das Wachstum durch den Aufstieg von Weintourismus-Initiativen in Maharashtra unterstützt, die landwirtschaftliche Erlebnisse wie Weinbergstouren und Weinverkostungen kombinieren. Südkoreanische Verbraucher zeigen eine starke Neigung zu süßeren Weinen, was kulturelle Geschmackspräferenzen widerspiegelt, während japanische Käufer eine wachsende Nachfrage nach perlenden Moscato-Weinen zeigen, angetrieben durch ihre Vielseitigkeit und Attraktivität in gesellschaftlichen Umgebungen. Der Weinmarkt in Thailand expandiert ebenfalls, unterstützt durch zunehmende Urbanisierung und eine wachsende Mittelschicht mit höheren verfügbaren Einkommen. Darüber hinaus ermöglichen digitale Plattformen Direktlieferungen von kleinen europäischen Produzenten an asiatische Verbraucher, wodurch traditionelle Importbarrieren umgangen und Kosten gesenkt werden.

Südamerikanische Exporteure, insbesondere aus Chile und Argentinien, nutzen Freihandelsabkommen, um ihre Marktpräsenz angesichts des wachsenden Wettbewerbs aus Spanien und Portugal aufrechtzuerhalten. Diese Abkommen bieten Exporteuren reduzierte Zölle und verbesserten Zugang zu internationalen Märkten, was ihnen ermöglicht, in einem zunehmend wettbewerbsintensiven Umfeld wettbewerbsfähig zu bleiben. Darüber hinaus konzentrieren sich diese Länder auf die Verbesserung der Qualität und des Brandings ihrer Weine, um globale Verbraucher anzusprechen. Die Regionen Naher Osten und Afrika zeigen langfristiges Wachstumspotenzial trotz regulatorischer Herausforderungen, da wohlhabende städtische Gebiete weiterhin Premium-Weine für gehobene Restaurants importieren. Wohlhabende Verbraucher in diesen Regionen suchen zunehmend nach hochwertigen Produkten, was Exporteuren Möglichkeiten bietet, Nischenmärkte zu bedienen. Die Navigation durch komplexe regulatorische Rahmenbedingungen und Importbeschränkungen bleibt jedoch eine kritische Herausforderung. Der Erfolg in diesen vielfältigen Märkten erfordert die Einhaltung regulatorischer Anforderungen und die Umsetzung maßgeschneiderter Kommunikationsstrategien, die den einzigartigen Präferenzen und kulturellen Nuancen jedes Marktes gerecht werden.

Wettbewerbslandschaft

Der globale Weinmarkt ist durch eine fragmentierte Wettbewerbsstruktur mit einem niedrigen Konzentrationsgrad gekennzeichnet. Dies spiegelt die Präsenz zahlreicher Produzenten wider, die von kleinen Familiengütern bis hin zu großen multinationalen Konzernen reichen. Die Fragmentierung wird durch die terroir-basierte Differenzierung des Weins vorangetrieben, bei der regionale Herkunftsbezeichnungen und Mikroklimata natürliche Barrieren gegen die Kommodifizierung schaffen. Unternehmen wie Constellation Brands, Treasury Wine Estates und E. & J. Gallo nutzen umfangreiche Portfolios und starke Einzelhändlerbeziehungen, um Premium-Regalflächen zu sichern und Mengenrabatte auszuhandeln. Die Markenloyalität bleibt jedoch verteilt, da Verbraucher häufig zwischen Rebsorten, Regionen und Preisstufen wechseln.

Wachstumschancen sind in der Premiumisierung aufstrebender Märkte, einschließlich Indien, Südostasien und Sub-Sahara-Afrika, erkennbar. Lokale Produzenten in diesen Regionen können höhere Margen erzielen, indem sie inländische Weine als zugängliche Luxusprodukte positionieren. Darüber hinaus bietet das Segment der alkoholarmen/-freien Weine Wachstumspotenzial, da etablierte Anbieter nur langsam in diese Kategorie investiert haben. Die Technologieadoption wird zu einem wichtigen Differenzierungsmerkmal im Weinmarkt. Treasury Wine Estates hat beispielsweise Präzisionsweinbau-Plattformen und Datenanalysen implementiert, um das Weinbergmanagement zu optimieren. Die Moët Hennessy-Sparte von LVMH hat Investitionen auf Ultra-Premium-Champagner und Prestige-Stillweine konzentriert und dabei Wertmarken veräußert oder deprioritisiert, um Margen und Markenwert zu schützen.

Aufstrebende Disruptoren wie die Direktvertriebsspezialisten Winc und Naked Wines nutzen Abonnementmodelle und algorithmische Empfehlungen, um traditionelle Einzelhandelskanäle zu umgehen. Dieser Ansatz ermöglicht es ihnen, Verbraucherdaten zu erfassen und Margen zu behalten, die historisch von Großhändlern und Einzelhändlern beansprucht wurden. Darüber hinaus gewinnen kleinere Produzenten, insbesondere ökologische und biodynamische Güter, an Bedeutung, indem sie nachhaltigkeitsbewusste Verbraucher ansprechen, die bereit sind, Aufpreise für zertifizierte Praktiken und transparente Lieferketten zu zahlen. Die Patentaktivität in der Weinberg-Automatisierung und KI-gesteuerten Qualitätskontrolle nimmt zu. Unternehmen wie Monarch Tractor und Trimble melden Patente für autonome Geräte und Sensorintegration an, was signalisiert, dass geistiges Eigentum in der Agrartechnologie zu einem Wettbewerbsvorteil für kapitalintensive Produzenten werden wird.

Marktführer der Weinbranche

Bacardi Limited

E. & J. Gallo Winery

Constellation Brands Inc.

Pernod Ricard

Bronco Wine Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Creek Vineyard brachte SeaQuelle auf den Markt, einen Meritage-Wein im Stil der Rechten Ufer mit Merlot als primärer Rebsorte. Der Wein vereint fünf Bordeaux-Sorten: 63 % Merlot, 18 % Cabernet Franc, 10 % Cabernet Sauvignon, 5 % Malbec und 4 % Petit Verdot. Die Zusammensetzung ist aus Transparenzgründen auf dem Frontetikett angegeben.

- Juni 2025: Die Weinmarke 19 Crimes stellte einen neuen Tempranillo-Rotwein vor. Der 19 Crimes Tempranillo weist Aromen von roten und schwarzen Kirschen auf, mit würzigen und geräucherten Noten, ergänzt durch subtile Eichenholzcharakteristika.

- Mai 2025: Viva Wine Group erwarb Delta Wines, einen bedeutenden Weinvertrieb in den Niederlanden, durch eine bindende Vereinbarung zum Kauf von 88,59 % der Anteile für EUR 57 Millionen. Diese Akquisition stärkt die Präsenz der Viva Wine Group auf dem europäischen Weinmarkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Weinmarkt als alle Stillweine, Schaumweine und verstärkten Weine, die aus fermentierten Trauben hergestellt und in Originalverpackung an On-Trade- oder Off-Trade-Kanäle verkauft werden, bewertet zu Ab-Werk-Preisen. Private-Label-Volumina und Direktlieferungen an Verbraucher sind eingeschlossen, da sie die Herstellererlöse wesentlich beeinflussen.

Ausschluss aus dem Geltungsbereich: Alkoholfreie Traubengetränke, aromatisierte Wine Cooler und Weinherstellungsausrüstung liegen außerhalb dieser Analyse.

Segmentierungsübersicht

- Nach Produkttyp

- Likörwein

- Stillwein

- Schaumwein

- Sonstige Weintypen

- Nach Farbe

- Rotwein

- Weißwein

- Roséwein

- Nach Endverbraucher

- Männer

- Frauen

- Nach Vertriebskanal

- Gastronomie

- Einzelhandel

- Fachgeschäfte/Spirituosengeschäfte

- Sonstige Einzelhandelskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Weinbergbesitzer, Lohnabfüller, Importeure, Sommeliers und Einzelhandelseinkäufer in Europa, Nordamerika, Asien-Pazifik und Lateinamerika. Diese Gespräche validierten Annahmen zur Zollweitergabe, typische Ab-Keller-Preise sowie sich verändernde Verbraucherpräferenzen, die reine Statistiken allein nicht erfassen können.

Desk Research

Wir begannen mit der Kartierung von Angebots- und Nachfragesignalen aus offenen Quellen wie OIV, UN Comtrade, USDA GAIN und Eurostat. Diese Datensätze verankern Produktion, Handelsströme und Pro-Kopf-Konsum. Politische Veränderungen wurden anhand nationaler Verbrauchsteuerpläne und WHO-Besteuerungsdashboards nachverfolgt, während Unternehmensberichte, IPO-Prospekte und D&B Hoovers-Finanzdaten Preiskorridore und Kostenstrukturen offenbarten. Kuratierte Feeds von Dow Jones Factiva und führenden Fachzeitschriften halfen uns, Sortimentserträge, Klimaauswirkungen und den Kanal-Mix zu verfolgen. Die aufgeführten Quellen sind illustrativ und nicht erschöpfend; viele weitere Dokumente flossen in Datenprüfungen und Klärungen ein.

Marktgröße & Prognose

Wir rekonstruieren die Ausgangsbasis durch eine Top-down-Kombination aus globalem Produktions- und Importvolumen, das anhand regionsspezifischer durchschnittlicher Verkaufspreise umgerechnet wird. Lieferanten-Rollups und stichprobenartige SKU-Preis-Volumen-Paare dienen anschließend als Bottom-up-Plausibilitätsprüfung. Schlüsselvariablen – Weinbergfläche, Hektoliter-Erträge, verfügbares Einkommen, Tourismusankünfte und Penetration des Premiumsegments – fließen in eine multivariate Regression ein, die die Nachfrage in den Prognosezeitraum projiziert. Die Szenarioanalyse umfasst regulatorische Verschärfungen und Klimaschocks, wobei etwaige Datenlücken durch gewichtete regionale Analoga überbrückt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Analytikerprüfungen; Abweichungen lösen eine erneute Kontaktaufnahme mit den Quellen aus, und wesentliche Ereignisse veranlassen zwischenzeitliche Aktualisierungen. Wir bauen das vollständige Modell jährlich neu auf und führen vor jeder Kundenlieferung einen abschließenden Durchgang durch, damit die Nutzer die aktuellste Sichtweise erhalten.

Warum Mordors Weinbaseline das Vertrauen der Stakeholder verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen Umfangsdefinitionen, Preisstufen und Aktualisierungsrhythmen unterschiedlich handhaben. Indem wir uns auf überprüfbare Produktions- und Handelsstatistiken stützen und diese mit aktuellen Felderkenntnissen ergänzen, liefern wir eine ausgewogene, transparente Sichtweise.

Wesentliche Lücken, die wir andernorts beobachten, resultieren aus der Bewertung zu Einzelhandelspreisen, dem Ausschluss von Schüttgutlieferungen oder aggressiven Premiumisierungsannahmen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 362,41 Mrd. (2025) | Mordor Intelligence | |

| USD 515,1 Mrd. (2024) | Global Consultancy A | Verwendet Einzelhandelsbelege und berücksichtigt Cider sowie weinbasierte RTDs |

| USD 508,1 Mrd. (2024) | Trade Journal B | Wendet einen einzigen europäischen ASP global an und lässt den informellen Handel außer Acht |

| USD 371,0 Mrd. (2024) | Research Firm C | Schließt Schaumwein- und Verstärktwein-Kategorien aus und unterschätzt damit die Basis |

Der Vergleich bestätigt, dass Mordors disziplinierte Umfangsentscheidungen, der jährliche Neuaufbau und die Multi-Quellen-Validierung Entscheidungsträgern eine verlässliche Ausgangsbasis bieten, die weder überhöht noch unangemessen konservativ ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Weinmarkt derzeit?

Der Weinmarkt beläuft sich im Jahr 2026 auf USD 372,06 Milliarden.

Wie schnell soll der Weinmarkt wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 3,37 % wächst und bis 2031 USD 439,21 Milliarden erreicht.

Welche Region wächst im Weinmarkt am schnellsten?

Asien-Pazifik führt mit einem CAGR von 5,46 % bis 2031, angetrieben durch steigende Einkommen der Mittelschicht und eine expandierende Weinkultur.

Welchen Herausforderungen stehen Weinproduzenten durch Vorschriften gegenüber?

Neue Kennzeichnungsvorschriften der Europäischen Union und der Vereinigten Staaten erfordern detaillierte Zutaten- und Nährwertinformationen, was die Compliance-Kosten und die betriebliche Komplexität erhöht.

Seite zuletzt aktualisiert am: