Größe und Marktanteil des europäischen Marktes für alkoholische Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

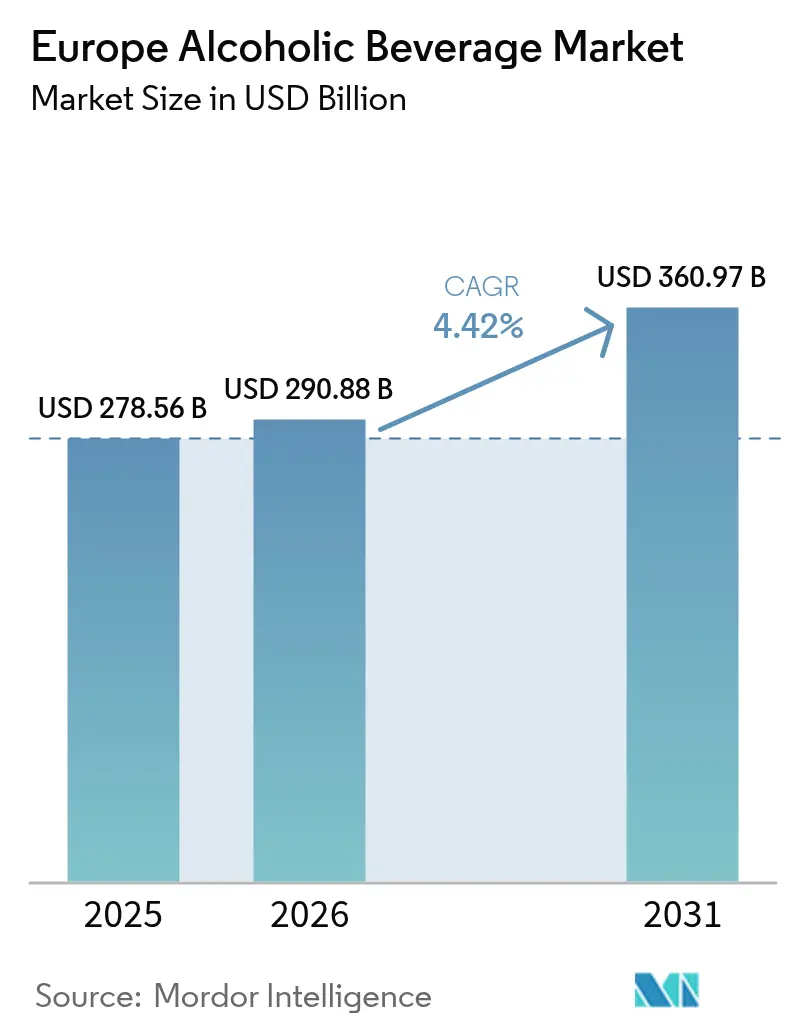

| Marktgröße im Basisjahr (2025) | 278.56 Milliarden US-Dollar |

| Marktgröße (2026) | 290.88 Milliarden US-Dollar |

| Marktgröße (2031) | 360.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für alkoholische Getränke von Mordor Intelligence

Die Größe des europäischen Marktes für alkoholische Getränke wird im Jahr 2026 auf 290,88 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 278,56 Milliarden USD, mit Projektionen für 2031, die 360,97 Milliarden USD zeigen, und wächst mit einer CAGR von 4,42 % über den Zeitraum 2026–2031. Dieses Wachstum ist maßgeblich auf die Erholung des Tourismus, die Verlagerung hin zu Premiumprodukten und die rasche Verbreitung des E-Commerce zurückzuführen. Das Volumenwachstum bleibt jedoch in reifen Kategorien wie dem Massenbier begrenzt. Verbraucher bevorzugen zunehmend Premium-Spirituosen, alkoholarme Biere und Ready-to-Drink (RTD)-Cocktails, angetrieben von einer Vorliebe für Qualität, Authentizität und Bequemlichkeit. Eine wachsende weibliche Verbraucherbasis, die Normalisierung von Trinkanlässen zu Hause und ein verstärktes digitales Engagement verändern Vertriebs- und Marketingstrategien. Darüber hinaus spielen digitale Plattformen und Influencer-Marketing eine bedeutende Rolle bei der Beeinflussung der Produktentdeckung und der Verbraucherpräferenzen. Auf regulatorischer Seite gewinnt die Nachhaltigkeitsdynamik an Fahrt, insbesondere in Bezug auf die Reduzierung von Verpackungsabfällen und die Einführung von Gesundheitskennzeichnungen. Dieser Wandel lenkt Investitionen in kohlenstoffarme Verpackungslösungen und Innovationen bei alkoholfreien Produkten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Bier mit einem Marktanteil von 45,32 % am europäischen Markt für alkoholische Getränke im Jahr 2025; Spirituosen werden voraussichtlich bis 2031 mit einer CAGR von 5,12 % wachsen.

- Nach Endverbraucher hielten männliche Verbraucher im Jahr 2025 einen Marktanteil von 62,10 % am europäischen Markt für alkoholische Getränke, während weibliche Verbraucher bis 2031 mit einer CAGR von 5,88 % wachsen.

- Nach Verpackungsart dominierten Flaschen im Jahr 2025 mit einem Umsatzanteil von 71,10 %; Dosen stellen das am schnellsten wachsende Format mit einer CAGR von 5,05 % zwischen 2026 und 2031 dar.

- Nach Vertriebskanal erfasste der Off-Trade im Jahr 2025 einen Marktanteil von 62,74 % am europäischen Markt für alkoholische Getränke und wächst bis 2031 mit einer CAGR von 4,66 %.

- Nach Geografie blieb Deutschland mit einem Marktanteil von 21,38 % im Jahr 2025 der größte Beitragszahler; Polen soll bis 2031 mit einer CAGR von 4,86 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für alkoholische Getränke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Nachfrage nach Premium-Spirituosen und alkoholischen Getränken | +1.2% | Global, am stärksten in Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Aufnahme von Produkten mit niedrigem/keinem Alkoholgehalt | +0.8% | Vereinigtes Königreich, Deutschland, nordische Länder | Langfristig (≥ 4 Jahre) |

| Wachstum der Craft- und Kleinserienproduktion | +0.6% | Deutschland, Belgien, Niederlande, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Wachsender Tourismus und positive Auswirkungen auf das Gastgewerbe | +0.9% | Spanien, Italien, Frankreich, Griechenland | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Online-Alkoholverkaufs | +0.5% | Angeführt von Vereinigtes Königreich, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Einfluss digitaler und sozialer Medien | +0.4% | Stärkste Auswirkung in Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Nachfrage nach Premium-Spirituosen und alkoholischen Getränken

In wichtigen europäischen Märkten treiben demografische Veränderungen und steigende verfügbare Einkommen die Konsumschemata für Premium-Alkohol voran, wobei Qualität über Quantität betont wird. Der Premiumisierungstrend hat sich nach der Pandemie beschleunigt, wobei Verbraucher eine größere Bereitschaft zeigen, für handwerkliche und traditionsreiche Marken zu zahlen. Da europäische Verbraucher einen verfeinerten Geschmack entwickeln, suchen sie nach einzigartigen, hochwertigen Getränken, die durch authentische Aromen und Handwerkskunst charakterisiert sind. Diese Verlagerung hin zur Premiumisierung hebt nicht nur die sich wandelnden Verbraucherpräferenzen hervor, sondern trägt auch erheblich zur Marktexpansion bei, mit einer Vorliebe für handwerkliche, kleinserienmäßig hergestellte und Craft-Produkte gegenüber massenproduzierten Alternativen. Obwohl das Wein- und Spirituosensegment von LVMH im Jahr 2023 einen organischen Rückgang von 4 % verzeichnete, zeigten die Champagnerverkäufe, insbesondere in Europa und Japan, Wachstum, was einen selektiven Premiumkonsum widerspiegelt. Diese Verlagerung hin zu Premiumprodukten ist insbesondere in der Spirituosenkategorie bemerkenswert, wo Verbraucher von authentischen Erlebnissen und Handwerksnarrationen angezogen werden, die höhere Preispunkte rechtfertigen.

Aufnahme von Produkten mit niedrigem/keinem Alkoholgehalt

Die europäischen Konsummuster erleben eine bemerkenswerte Transformation, wobei das Segment mit niedrigem und keinem Alkohol den Wandel anführt. Diese Entwicklung wird hauptsächlich durch zunehmendes Gesundheitsbewusstsein und sich verändernde generationelle Präferenzen vorangetrieben. Bei allen Bevölkerungsgruppen gibt es eine klare kulturelle Bewegung hin zur Mäßigung des Alkoholkonsums, was die Nachfrage nach alkoholarmen und alkoholfreien Optionen erheblich gesteigert hat. Jüngere Verbraucher stehen an der Spitze dieses Trends, oft motiviert durch das Ziel, die Kalorienaufnahme zu reduzieren oder Trunkenheit zu vermeiden. Im Jahr 2024 steht Alkoholkonsum mit einem von elf Todesfällen in der Europäischen Region der WHO in Verbindung[1]Weltgesundheitsorganisation, "Allgemeine Fakten über Alkohol", who.int. Um diesen Bedenken zu begegnen, hat die EU ein neues Klassifizierungssystem für alkoholfreie und alkoholarme Weine eingeführt. Dieses System definiert Begriffe wie „alkoholfrei” (≤ 0,5 % Vol.) und „0,0 %” (≤ 0,05 % Vol.) und schafft damit regulatorische Klarheit und fördert das Marktwachstum. Führende Getränkeunternehmen wie Anheuser-Busch InBev, Heineken, Carlsberg und Diageo treiben aktiv Innovationen voran und erweitern ihre Produktportfolios im Bereich alkoholarmer und alkoholfreier Produkte, wodurch das Verbrauchervertrauen gestärkt und die Produktverfügbarkeit erhöht wird.

Wachstum der Craft- und Kleinserienproduktion

Die Craft-Produktion steigert kontinuierlich ihren Marktanteil in ganz Europa, angetrieben durch eine wachsende Verbrauchernachfrage nach Authentizität und regional erzeugten Produkten. Die Craft-Bewegung profitiert von unterstützenden regulatorischen Rahmenbedingungen in mehreren EU-Mitgliedstaaten, darunter reduzierte Verbrauchsteuern und vereinfachte Lizenzierungsverfahren für Kleinproduzenten. Deutschland veranschaulicht diesen Trend mit 1.459 im Jahr 2024 tätigen Brauereien[2]Statistisches Bundesamt, "Zahl der Woche Nr. 17 vom 22. April 2025", destatis.de, trotz anhaltender Marktkonsolidierung. Craft-Produzenten nutzen digitales Marketing und Direktvertriebskanäle effektiv, um Markentreue zu stärken und Premium-Preisgestaltung zu rechtfertigen. Mikrobrauereien, unabhängige Destillateure und Kleinproduzenten beleben den Markt mit innovativen Brau- und Destillationsmethoden, einzigartigen Aromen und gesundheitsbewussten Angeboten (wie Bio- und alkoholarmen Optionen). Diese Strategien helfen Marken, sich zu differenzieren und trendbewusste Verbraucher anzusprechen. Darüber hinaus wird das Wachstum des Segments durch die Erholung des Tourismus gestützt, da Craft-Brauereien und Destillerien zunehmend als Reiseziele für lokale und internationale Besucher dienen.

Wachsender Tourismus und positive Auswirkungen auf das Gastgewerbe

Der europäische Tourismus hat das Vorkrisenniveau übertroffen und treibt eine erhebliche Nachfrage nach alkoholischen Getränken in On-Trade-Kanälen an. Laut der Europäischen Reisekommission übertrafen die Ankünfte ausländischer Touristen und die Übernachtungen Anfang 2024 die Zahlen von 2019 um 7,2 % bzw. 6,5 %[3]Europäische Reisekommission, "Europäische Tourismuserholung setzt sich bis 2024 fort", etc-corporate.org. Zudem erreichten die Reiseausgaben der Verbraucher 742,8 Milliarden EUR, was einem Anstieg von 14,3 % gegenüber 2023 entspricht. Diese Erholung hat insbesondere Premium-Alkoholkategorien angekurbelt, da Touristen während ihrer Reisen oft mehr für hochwertige Getränke ausgeben. Der Tourismus fördert die Erkundung und Verkostung lokaler Weine, Craft-Biere und handwerklicher Spirituosen. Besucher, angetrieben vom Wunsch, einheimische Produkte zu erleben, unterstützen lokale Produzenten und stärken Markenidentitäten auf globaler Ebene. Große Sportereignisse wie die UEFA Champions League haben den Konsum weiter angekurbelt. Die Wiederbelebung des Gastgewerbesektors hat Welleneffekte in der gesamten Alkohol-Lieferkette erzeugt und Stakeholder von Importeuren bis hin zu lokalen Distributoren begünstigt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Verbrauchsteuern und Regulierung | -0.7% | Insbesondere Vereinigtes Königreich, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Gesundheitsbewusstsein | -0.5% | Am stärksten in Nordeuropa | Langfristig (≥ 4 Jahre) |

| Starker Wettbewerb durch alkoholfreie Alternativen | -0.4% | Vereinigtes Königreich, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| CO₂-Versorgungsengpässe beim Brauen | -0.3% | Episodische regionale Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Verbrauchsteuern und Regulierung

Die Verbrauchsteuerregelungen in Europa üben erheblichen Druck aus, schränken das Volumenwachstum ein und begrenzen die Marktzugänglichkeit. Im Februar 2025 führte das Vereinigte Königreich eine umfassende Reform seines Alkoholzollsystems ein und wechselte zu einem Modell auf Basis von Liter reinen Alkohols. Diese Änderung führte zu einem leichten Anstieg der Zolleinnahmen um 0,5 % auf insgesamt 12,646 Milliarden GBP für das Haushaltsjahr 2024–2025. Die Komplexität des neuen Systems hat Produzenten und Distributoren zusätzliche administrative Herausforderungen auferlegt, während der erwartete Anstieg der öffentlichen Einnahmen nicht eingetreten ist. Laut WHO-Daten erheben derzeit nur 28 von 53 europäischen Mitgliedstaaten Verbrauchsteuern auf Wein, was Raum für potenzielle Steuerausdehnungen bietet, die das Marktwachstum weiter einschränken könnten. Darüber hinaus berichtet die Europäische Kommission, dass wichtige europäische Märkte ab Januar 2024 aufgrund von Mehrwertsteueranpassungen einem erhöhten Preisdruck ausgesetzt sind. Luxemburg erhöhte seinen Mehrwertsteuersatz von 16 % auf 17 %, die Tschechische Republik konsolidierte seinen Satz auf 12 %, und Estland erhöhte seine Mehrwertsteuer von 20 % auf 22 %[4]Europäische Kommission, "Änderungen der Mehrwertsteuersätze in bestimmten EU-Mitgliedstaaten", trade.ec.europa.eu.

Wachsendes Gesundheitsbewusstsein

Gesundheitsbewusstseinskampagnen und Fortschritte in der medizinischen Forschung haben einen starken Zusammenhang zwischen Alkoholkonsum und verschiedenen Gesundheitszuständen hergestellt und signifikante Verhaltensänderungen ausgelöst, insbesondere bei jüngeren Bevölkerungsgruppen. Laut der Weltgesundheitsorganisation (WHO) konsumieren europäische Erwachsene durchschnittlich 9,2 Liter reinen Alkohol pro Jahr und sind damit die weltweit höchsten Konsumenten. Darüber hinaus führt die WHO jährlich etwa 800.000 Todesfälle auf den Alkoholkonsum zurück[5]Weltgesundheitsorganisation, "Allgemeine Fakten über Alkohol", who.int. Diese Statistiken unterstreichen die Bedeutung öffentlicher Gesundheitsinitiativen, die darauf abzielen, Mäßigung oder vollständige Abstinenz vom Alkohol zu fördern. Die „Sober Curious”-Bewegung, die für einen bewussteren Umgang mit dem Trinken plädiert, gewinnt unter der Generation Z und den Millennials an Dynamik. Bemerkenswert ist, dass 52 % der Personen, die alkoholarme und alkoholfreie Getränke konsumieren, Bedenken hinsichtlich der negativen Auswirkungen von Alkohol auf die Schlafqualität äußern. Diese sich wandelnden demografischen Präferenzen stellen anhaltende Herausforderungen für traditionelle Alkoholkategorien dar und treiben gleichzeitig das Wachstum alkoholarmer und alkoholfreier Alternativen voran.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spirituosen treiben Premiumwachstum voran

Bier behält seine dominante Position mit einem Marktanteil von 45,32 % im Jahr 2025 bei, was seine kulturelle Bedeutung und Zugänglichkeit auf den europäischen Märkten widerspiegelt. Diese anhaltende Beliebtheit wird auf seine Erschwinglichkeit und die starke Biertrinktradition in der Region zurückgeführt. Innerhalb der Bierkategorie zeigt das Segment alkoholarmer Biere bemerkenswertes Wachstumspotenzial. Alkoholfreies Bier insbesondere wird voraussichtlich zur zweitgrößten Bierkategorie weltweit, angetrieben durch zunehmendes Gesundheitsbewusstsein und sich verändernde Verbraucherlebensstile. Im Gegensatz dazu steht der Weinmarkt vor erheblichen Herausforderungen aufgrund des Klimawandels, der die europäische Weinproduktion im Jahr 2024 nachteilig beeinflusst hat. Zudem ist der Weinkonsum ebenfalls zurückgegangen, was sich verändernde Verbraucherpräferenzen und äußere Drücke widerspiegelt.

Andererseits entwickeln sich Spirituosen als das am schnellsten wachsende Segment mit einer robusten CAGR von 5,12 % bis 2031. Dieses Wachstum wird hauptsächlich durch die steigende Nachfrage nach Premiumprodukten und die expandierende Cocktailkultur angetrieben, die jüngere Bevölkerungsgruppen und städtische Verbraucher anspricht. Die Spirituosenkategorie profitiert auch von der Erholung des Tourismus und der Revitalisierung der On-Trade-Kanäle, da Verbraucher eine wachsende Bereitschaft zeigen, Premiumpreise für authentische und hochwertige Erlebnisse zu zahlen. Spirituosen profitieren auch von Innovationen im Ready-to-Drink (RTD)-Segment. Unterdessen passen sich Weinproduzenten an neue EU-Kennzeichnungsvorschriften an, die im Dezember 2023 in Kraft traten. Diese Vorschriften schreiben die Aufnahme detaillierter Nährwertinformationen und Zutatenlisten auf Weinkennzeichnungen vor. Während diese Compliance-Anforderung die Betriebskosten für Produzenten erhöht, steigert sie die Transparenz und fördert ein größeres Vertrauen bei den Verbrauchern.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Endverbraucher: Weibliches Segment beschleunigt sich

Männliche Verbraucher repräsentieren im Jahr 2025 einen Marktanteil von 62,10 % und behalten ihre traditionelle Dominanz in den Alkoholkonsummustern bei. Die Weltgesundheitsorganisation gibt an, dass Männer in der Region im Jahr 2024 fast viermal mehr Alkohol konsumierten als Frauen, wobei Männer im Durchschnitt 14,9 Liter jährlich konsumierten, verglichen mit 4,0 Litern bei Frauen. Weibliche Verbraucher erleben jedoch ein signifikantes Wachstum, mit einer prognostizierten CAGR von 5,88 % bis 2031. Dieses Wachstum spiegelt sich wandelnde gesellschaftliche Normen und gezielte Marketingbemühungen wider. Dieser Trend ist besonders deutlich in den Premium-Spirituosen- und Weinkategorien, wo Marken Produkte und Erlebnisse schaffen, die auf weibliche Präferenzen zugeschnitten sind. Der Anstieg des weiblichen Konsums stimmt mit breiteren Lebensstiltrends überein, die soziale Erlebnisse und einen Fokus auf Qualität über Quantität betonen.

Generationelle Trends zeigen unterschiedliche Präferenzen innerhalb beider Segmente. Verbraucher der Generation Z und Millennials treiben die Nachfrage nach alkoholarmen Alternativen und authentischen Markenerlebnissen voran. Die Forschung von Diageo identifiziert einen „Zebra-Striping”-Trend, bei dem Verbraucher während derselben Gelegenheit zwischen alkoholischen und alkoholfreien Getränken wechseln, was sich verändernde Konsumverhaltensweisen bei allen Geschlechtern widerspiegelt. Marketingstrategien übernehmen zunehmend integrative Botschaften und erlebnisorientierte Positionierung und entfernen sich von traditionellen geschlechtsspezifischen Ansätzen.

Nach Verpackungsart: Nachhaltigkeit treibt Innovation voran

Im Jahr 2025 halten Flaschen einen Marktanteil von 71,10 % und unterstreichen die Verbraucherpräferenzen für Premium-Präsentation und Produktschutz. Glasflaschen, die traditionelle Wahl, bleiben die bevorzugte Verpackung für Wein, Spirituosen und Premium-Bier aufgrund ihrer Fähigkeit, Qualität, Geschmack und Eleganz zu bewahren. Dosen sind das am schnellsten wachsende Verpackungsformat mit einer prognostizierten CAGR von 5,05 % bis 2031. Ihr Wachstum wird durch Nachhaltigkeit, Bequemlichkeit und Fortschritte in der Barrieretechnologie angetrieben, die die Produktqualität erhalten. Die Verordnung der EU über Verpackungen und Verpackungsabfälle (PPWR) treibt Veränderungen in der Verpackungsindustrie voran und erfordert eine Recyclingfähigkeit von 80 % sowie eine Reduzierung des Verpackungsvolumens um 15 % bis 2040.

Innovationen in der nachhaltigen Verpackung gewinnen an Dynamik: Diageo testet zu 90 % papierbasierte Flaschen für seinen Johnnie Walker Black Label, während Absolut mit Blue Ocean Closures zusammenarbeitet, um Verschlüsse aus über 95 % FSC-zertifizierten Fasern zu entwickeln. Nordische Alkohol-Monopole haben ein Programm zur Reduzierung der Kohlenstoffemissionen um 50 % bis 2030 initiiert, mit Schwerpunkt auf der Minimierung der Verwendung schwerer Glasflaschen und der verstärkten Einführung von Verpackungen mit niedrigem CO₂-Fußabdruck. Tetra-Pack- und Bag-in-Box-Formate werden immer beliebter, insbesondere im Weinsegment, wo Funktionalität und Umwelterwägungen die traditionelle Verpackungsästhetik überwiegen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Vertriebskanal: Off-Trade-Dominanz bleibt bestehen

Im Jahr 2025 halten Off-Trade-Kanäle einen Marktanteil von 62,74 % und stellen das am schnellsten wachsende Segment dar, mit einer prognostizierten CAGR von 4,66 % bis 2031. Dieses Wachstum spiegelt anhaltende Verhaltensänderungen bei Verbrauchern aus der Pandemiezeit und die Expansion des E-Commerce wider. Die Prominenz der Off-Trade-Kanäle verdeutlicht eine signifikante Veränderung: Verbraucher kaufen zunehmend Alkohol für den Heimkonsum und nicht für Gelegenheiten an Vor-Ort-Einrichtungen. Zu den Wachstumstreibern zählen eine breitere Produktpalette, wettbewerbsfähige Preisgestaltung und die Bequemlichkeit, die zeitlich eingeschränkte Verbraucher anspricht.

Obwohl sich der Tourismussektor erholt, erholt sich das On-Trade-Segment in einem langsameren Tempo. Verbraucher bleiben bei ihren Ausgaben vorsichtig und bevorzugen kontrollierte Konsumumgebungen. Gleichzeitig beschleunigen Off-Trade-Kanäle die digitale Integration. Einzelhändler investieren stark in Online-Plattformen und Lieferdienste, um ihre Marktreichweite zu erweitern. In den nordischen Märkten ermöglichen regulatorische Änderungen in Schweden und Finnland nun den Direktverkauf von Produzenten an Verbraucher, was eine bedeutende Verschiebung darstellt, die die Vertriebsdynamik transformieren könnte. Insgesamt stimmt die Entwicklung dieser Kanäle mit breiteren Einzelhandelstrends überein, die Bequemlichkeit, Produktvielfalt und digitale Integration betonen.

Geografische Analyse

Deutschland behauptet seine Position als größter Alkoholmarkt Europas mit einem Anteil von 21,38 % im Jahr 2025, angetrieben durch seine reiche Bierkultur und eine robuste Tourismusbranche. Die deutsche Bierproduktion erreichte 2024 7,2 Milliarden Liter – die höchste in der EU –, obwohl der Inlandsabsatz um 1,4 % auf etwa 8,3 Milliarden Liter zurückging. Dieser Rückgang spiegelt anhaltende Trends eines gemäßigten Konsums wider, laut dem Statistischen Bundesamt. Die Widerstandsfähigkeit des Marktes zeigt sich in seiner Exportentwicklung, da die Bierexporte trotz Produktionsherausforderungen um 1,6 % gestiegen sind. Darüber hinaus ist der Premium-Spirituosenkonsum auf dem Vormarsch, unterstützt durch die Erholung des Tourismus und die wachsende Nachfrage städtischer Verbraucher nach authentischen Erlebnissen.

Polen entwickelt sich zum am schnellsten wachsenden europäischen Markt mit einer prognostizierten CAGR von 4,86 % bis 2031. Dieses Wachstum wird durch wirtschaftlichen Fortschritt, höhere verfügbare Einkommen und sich verändernde Konsummuster angekurbelt. Der Markt profitiert von der EU-Integration und zunehmendem Tourismus, die sowohl den Inlandskonsum als auch Exportmöglichkeiten fördern. Als drittgrößter Bierproduzent der EU, nach Deutschland und Spanien, hat Polen eine starke Grundlage für die Marktexpansion, laut Eurostat. Die starke Leistung von Pernod Ricard in Polen im Geschäftsjahr 24 unterstreicht die Attraktivität des Marktes für internationale Spirituosenmarken. Darüber hinaus erleichtert der Regulierungsrahmen, der durch die EU-Harmonisierung und den Abbau von Handelsbarrieren gestützt wird, das Marktwachstum.

Frankreich bleibt ein Schlüsselmarkt für Premium-Weine und Spirituosen, trotz Produktionsherausforderungen aufgrund klimabedingter Probleme. Selbst mit diesen Hindernissen führt Frankreich weiterhin die EU bei den Exporten alkoholischer Getränke an und erwirtschaftet 12,1 Milliarden EUR, was 41 % der Gesamtexporte der EU entspricht, hauptsächlich aus Weinkategorien, wie von Eurostat berichtet. Der Markt zeigt Widerstandsfähigkeit durch den Einsatz von Premiumisierungsstrategien und die Nutzung des Markenerbes zur Erzielung von Premiumpreisen, selbst bei Volumendruck. Die Entscheidung von Diageo, die Vertriebsrechte vom Gemeinschaftsunternehmen Moët Hennessy zurückzufordern, wirksam ab Januar 2025, spiegelt eine strategische Verschiebung globaler Akteure wider, um Marktchancen zu nutzen. Südeuropäische Länder wie Spanien, Italien und Griechenland profitieren vom tourismusgetriebenen Gastgewerbe, saisonalen Cocktails und veranstaltungsbasiertem Erlebnistrinken. Unterdessen führen nordische Länder in Nordeuropa den Weg bei alkoholarmen Vorschriften und umweltfreundlichen Verpackungen an und setzen Trends, die den breiteren europäischen Markt beeinflussen.

Wettbewerbslandschaft

Der europäische Markt für alkoholische Getränke ist mäßig fragmentiert, wobei etablierte multinationale Unternehmen dominante Positionen behaupten, während sie dem Aufstieg von Craft-Produzenten und sich verändernden Verbraucherpräferenzen entgegenwirken. Die Marktkonzentration unterscheidet sich erheblich nach Kategorie; das Biersegment ist stärker konsolidiert und wird von großen Akteuren wie Anheuser-Busch InBev, Heineken und Carlsberg angeführt, während die Spirituosen- und Weinsegmente fragmentiert bleiben und Möglichkeiten für regionale und Craft-Produzenten bieten. Die Untersuchung der Belgischen Wettbewerbsbehörde gegen AB InBev wegen mutmaßlicher wettbewerbswidriger Praktiken, insbesondere bezüglich der Bedingungen, die Großhändlern und Gastgewerbebetreibern auferlegt wurden, unterstreicht die regulatorische Kontrolle dominanter Marktpositionen.

Premiumisierung, Nachhaltigkeitsinitiativen und digitale Transformation sind wichtige Wettbewerbsstrategien. Unternehmen übernehmen kapitalleichte Betriebsmodelle, wie bei Diageo zu sehen, das seine Beteiligungen an Guinness-Betrieben in Westafrika veräußert und dabei Markeneigentum und Lizenzvereinbarungen beibehält. Produkteinführungen, Fusionen und Übernahmen, Partnerschaften und Expansionen sind die häufigsten Strategien, die Unternehmen einsetzen, um ihre Marktpositionen zu stärken. Trotz der großen Anzahl von Akteuren auf dem untersuchten Markt werden bedeutende Marktanteile von Schlüsselakteuren gehalten, darunter Diageo Plc, Bacardi Limited, Heineken Holding NV, Pernod Ricard und Anheuser-Busch InBev. Die Premiumisierung der Branche bleibt ein wichtiger Treiber des Marktes für alkoholische Getränke, insbesondere in den Spirituosen- und Weinsegmenten.

Chancen bestehen in alkoholarmen Segmenten, nachhaltigen Verpackungsinnovationen und Direktvertriebskanälen, unterstützt durch regulatorische Lockerungen in den nordischen Märkten. Der Technologieeinsatz konzentriert sich auf die Optimierung von Lieferketten, die Verbesserung der Verbraucherbindung durch digitale Plattformen und die Implementierung von Nachhaltigkeits-Tracking-Systemen, um sich entwickelnde regulatorische Anforderungen und Verbrauchererwartungen zu erfüllen. Die Einhaltung der EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR) stellt sowohl Herausforderungen als auch Chancen für Unternehmen dar, die in nachhaltige Verpackungstechnologien und Kreislaufwirtschaftsinitiativen investieren.

Marktführer im europäischen Markt für alkoholische Getränke

Pernod Ricard

Diageo Plc

Bacardi Limited

Anheuser-Busch InBev

Heineken Holding NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: HEINEKEN hat in den Niederlanden ein globales Forschungs- und Entwicklungszentrum eröffnet, um Brauereiinnovationen voranzutreiben und die Entwicklung von Produkten der nächsten Generation zu fördern. Die Investition in Höhe von 45 Millionen EUR unterstreicht die Rolle von HEINEKEN als Pionier in der Bierbranche und sein Engagement für die Führungsposition im niederländischen Lebensmitteltechnologiesektor.

- Juni 2025: Brewdog stellte ein exklusives Bier für das Test-Match England gegen Indien in Lord's vor. Das neue Bier wird mit Luminosa- und Galaxy-Hopfen gebraut. Dieses Bier ist leicht, erfrischend und tropisch, mit Aromen von Pfirsich-Mango-Limonade, kandierten Orangenschalen, Papaya und Guave. Es ist ein Gebräu, das mit Sicherheit beeindrucken wird.

- Mai 2025: BrewDog, die schottische Craft-Brauerei, hat das Branding seiner Kern-Bierpalette überarbeitet. Dieses Update betrifft beliebte Varianten wie Punk IPA, Hazy Jane, Lost Lager und Elvis Juice. Obwohl das charakteristische BrewDog-Markenzeichen und seine Farbpalette konsistent bleiben, weist jedes Bier nun eine einzigartige Ästhetik auf, was seine Präsenz im Regal und seine Wiedererkennbarkeit stärkt.

- Januar 2025: Diageo hat sein Vertriebsmodell in Frankreich umstrukturiert, indem es die Vertriebsrechte für wichtige Marken, darunter Johnnie Walker, J and B und Gordon's, von seinem Gemeinschaftsunternehmen mit Moët Hennessy zurückgefordert hat. Dieser Schritt etabliert Diageo France als unabhängiges Unternehmen im Markt.

Berichtsumfang des europäischen Marktes für alkoholische Getränke

Ein alkoholisches Getränk ist ein Getränk, das Ethanol enthält, allgemein bekannt als Alkohol. Alkoholische Getränke werden in der Regel in drei allgemeine Klassen unterteilt: Biere, Weine und Spirituosen.

Der europäische Markt für alkoholische Getränke ist nach Produkttyp, Vertriebskanal und Land segmentiert. Basierend auf dem Produkttyp ist der Markt in Bier, Wein und Spirituosen untergliedert. Basierend auf dem Vertriebskanal ist der Markt in On-Trade und Off-Trade segmentiert. Das Off-Trade-Segment ist weiter untergliedert in Supermärkte/Hypermärkte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und andere Off-Trade-Kanäle. Nach Land ist der Markt in Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland und den Rest Europas segmentiert.

Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Bier | Ale-Bier |

| Lagerbier | |

| Alkoholarmes Bier | |

| Andere Biertypen | |

| Wein | Likörwein |

| Stillwein | |

| Schaumwein | |

| Andere Weintypen | |

| Spirituosen | Brandy und Cognac |

| Likör | |

| Tequila und Mezcal | |

| Rum | |

| Whisky | |

| Andere Spirituosentypen | |

| Sonstige |

| Männlich |

| Weiblich |

| Flaschen |

| Dosen |

| Sonstige (Tetra-Pack) |

| On-Trade |

| Off-Trade |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Schweden |

| Belgien |

| Polen |

| Niederlande |

| Rest Europas |

| Nach Produkttyp | Bier | Ale-Bier |

| Lagerbier | ||

| Alkoholarmes Bier | ||

| Andere Biertypen | ||

| Wein | Likörwein | |

| Stillwein | ||

| Schaumwein | ||

| Andere Weintypen | ||

| Spirituosen | Brandy und Cognac | |

| Likör | ||

| Tequila und Mezcal | ||

| Rum | ||

| Whisky | ||

| Andere Spirituosentypen | ||

| Sonstige | ||

| Nach Endverbraucher | Männlich | |

| Weiblich | ||

| Nach Verpackungsart | Flaschen | |

| Dosen | ||

| Sonstige (Tetra-Pack) | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Rest Europas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für alkoholische Getränke im Jahr 2026?

Die Größe des europäischen Marktes für alkoholische Getränke erreichte im Jahr 2026 290,88 Milliarden USD und soll bis 2031 auf 360,97 Milliarden USD wachsen.

Welches Produktsegment wächst am schnellsten?

Spirituosen zeigen die höchste Dynamik und wachsen mit einer CAGR von 5,12 % auf der Grundlage von Premiumisierung und Cocktailkultur.

Warum gewinnen alkoholarme und alkoholfreie Getränke an Zugkraft?

Gesundheitsbewusstsein, neue EU-Kennzeichnungsvorschriften und innovative Aromen treiben alkoholfreies Bier und Spirituosen in Richtung zweistelligen Wachstums.

Welches Land bietet die besten Wachstumsaussichten?

Polen führt mit einer prognostizierten CAGR von 4,86 % bis 2031, dank steigender Einkommen und unterstützender Auswirkungen der EU-Integration.

Seite zuletzt aktualisiert am: