Marktgröße und Marktanteil für vorkonfektionierte Systeme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

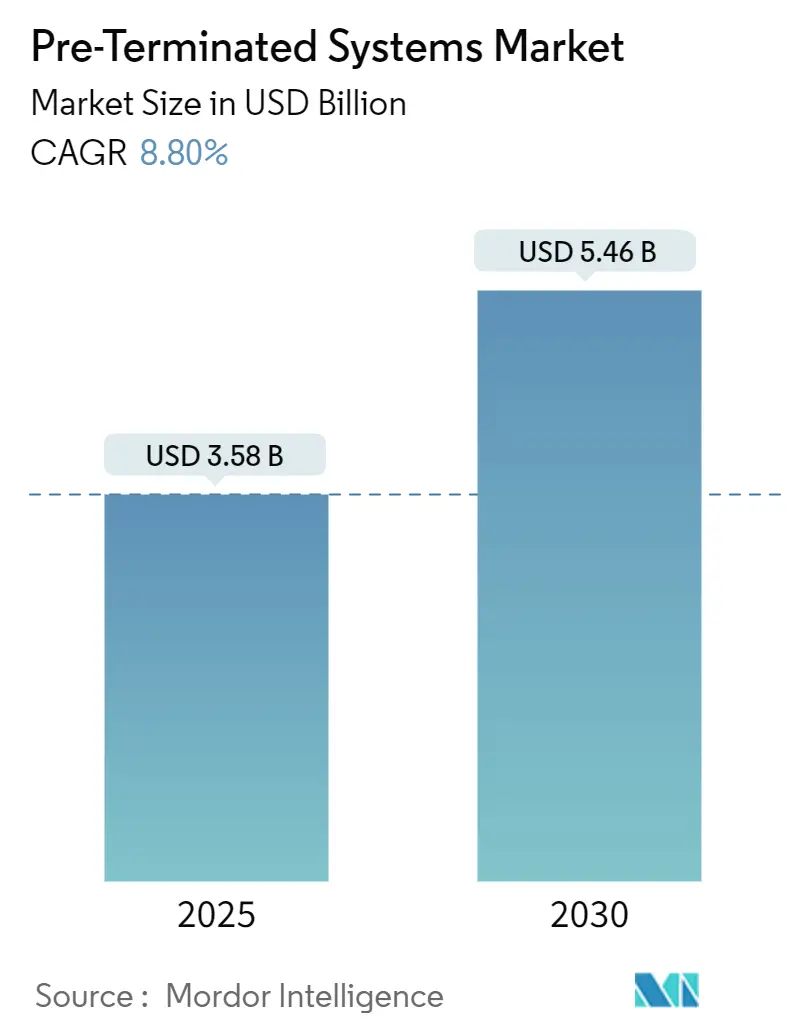

| Marktgröße (2025) | 3.58 Milliarden US-Dollar |

| Marktgröße (2030) | 5.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.80% CAGR |

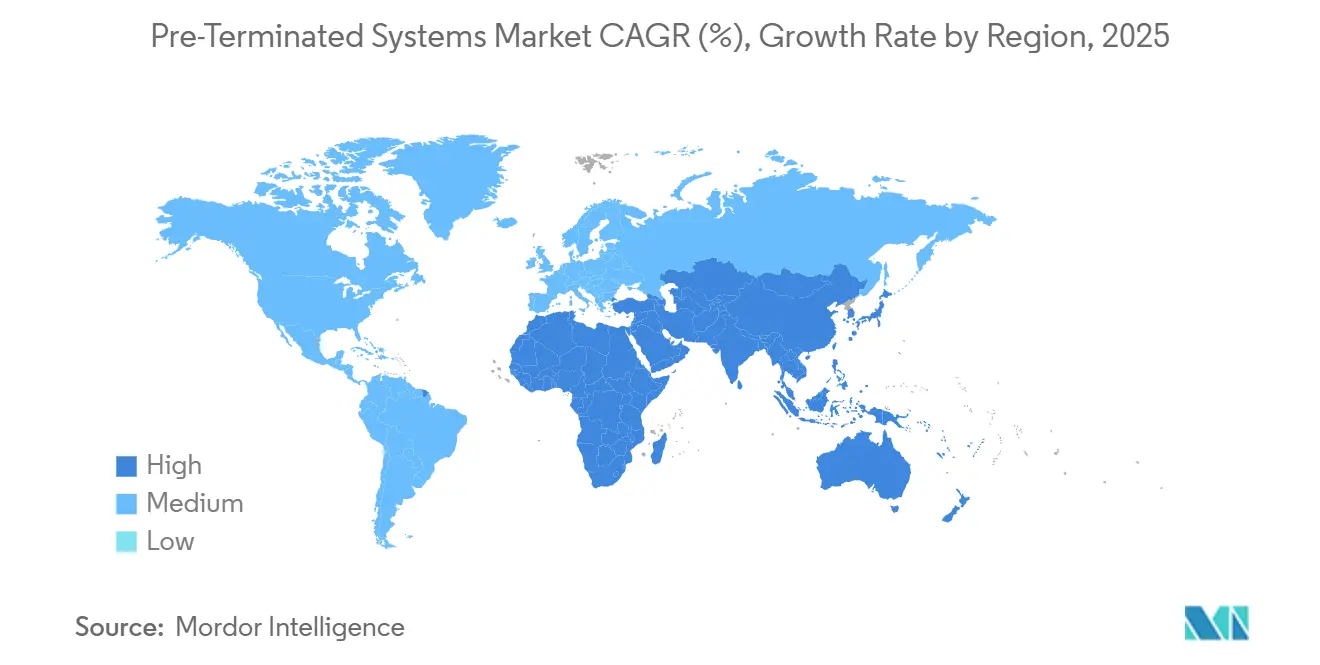

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vorkonfektionierte Systeme von Mordor Intelligence

Die Marktgröße für vorkonfektionierte Systeme belief sich im Jahr 2025 auf 3,58 Milliarden USD und wird bis 2030 voraussichtlich 5,46 Milliarden USD erreichen, was einem CAGR von 8,80 % über den Prognosezeitraum entspricht. Der rasche Bau von Hyperscale-Rechenzentren, der Ausbau von 5G-Fronthaul- und Backhaul-Netzen sowie Vorschriften zu eingebettetem Kohlenstoff veranlassen Betreiber dazu, werkseitig vorgefertigte Verkabelung vorzuschreiben, die Feldabschlüsse überflüssig macht und Installationszeitpläne verkürzt. Paralleloptik-Architekturen, die mit 400 G und 800 G betrieben werden, stärken die Nachfrage nach mikrometergenauer Steckverbinderausrichtung, die nur vorkonfektionierte Baugruppen gewährleisten können. Steigende Kupferpreise – mit einem Höchststand von 5,20 USD pro Pfund im Mai 2024 – veranlassen Käufer, arbeitssparende Systeme zu bevorzugen, die Materialaufschläge durch geringere Vor-Ort-Arbeitsstunden ausgleichen. Politische Rückenwind wie das BEAD-Programm der Vereinigten Staaten und Indiens Digital-Bharat-Initiative weiten die adressierbaren Möglichkeiten im Bereich ländlicher Breitbandversorgung und Greenfield-Mobilfunkstandorte aus. Die Wettbewerbsdynamik bleibt im Fluss, da Amphenols Übernahme von CommScope für 10,5 Milliarden USD die Lieferantenlandschaft neu gezeichnet und die vertikale Integration beschleunigt hat.

Wichtigste Erkenntnisse des Berichts

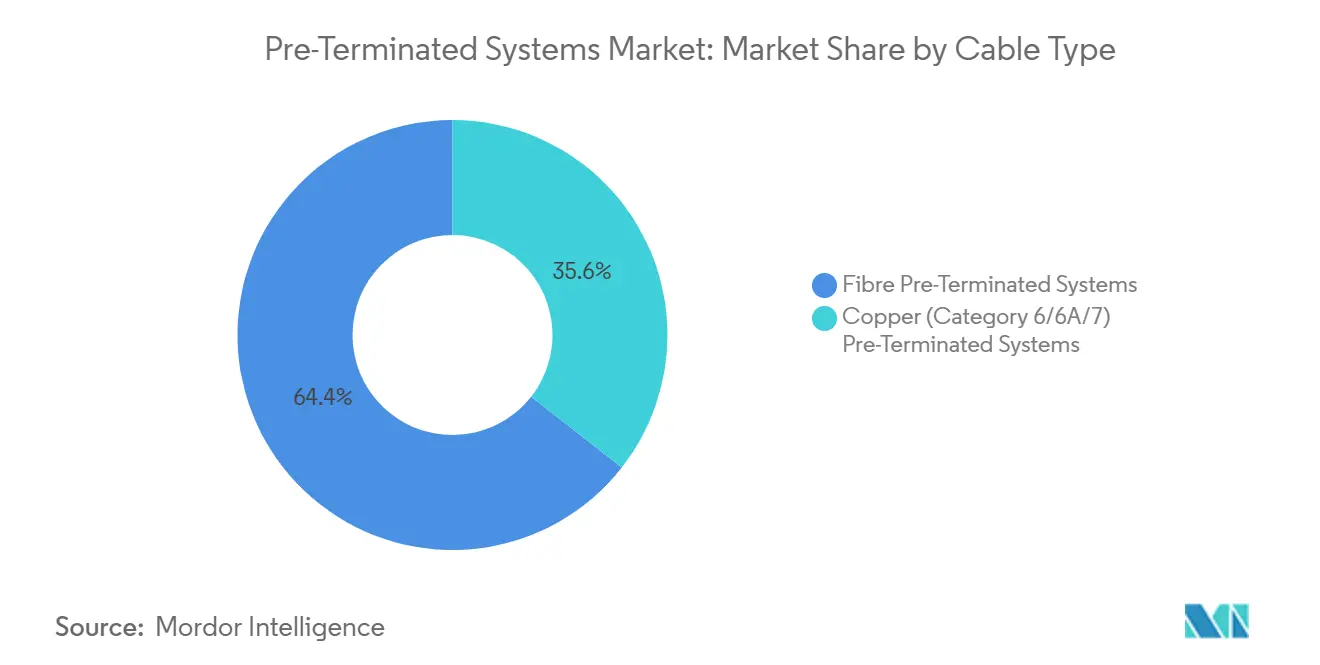

- Nach Kabeltyp entfielen im Jahr 2024 64 % des Marktanteils für vorkonfektionierte Systeme auf Glasfaserlösungen, während Kupfersysteme der Kategorie 6A bis 2030 mit einem CAGR von 11,21 % wachsen.

- Nach Steckverbindertyp hielten MPO/MTP-Geräte im Jahr 2024 einen Umsatzanteil von 40 %; RJ-45-Steckverbinder verzeichnen mit einem CAGR von 9,83 % das schnellste Wachstum.

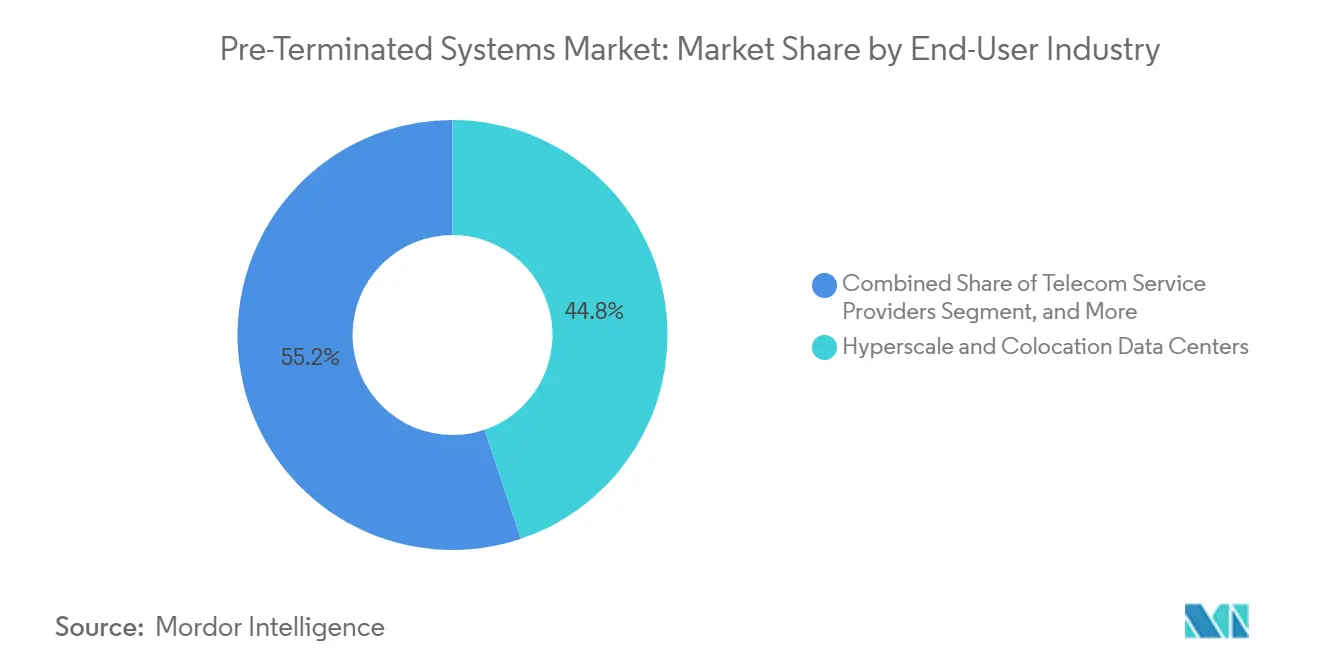

- Nach Endverbraucherbranche führten Rechenzentren im Jahr 2024 mit einem Anteil von 45 %, während Unternehmens-Campusse bis 2030 mit einem CAGR von 9,11 % expandieren.

- Nach Anwendung repräsentierte die strukturierte Gebäudeverkabelung im Jahr 2024 38 % der Marktgröße für vorkonfektionierte Systeme und verfolgt einen CAGR von 9,32 %.

- Nach Geografie trug Nordamerika im Jahr 2024 35 % des Umsatzes bei; Südamerika weist mit 8,97 % bis 2030 den höchsten regionalen CAGR auf.

Globale Markttrends und Erkenntnisse für vorkonfektionierte Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bau von Hyperscale-Rechenzentren nach 2025 | +2.1% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Globale Welle der Glasfaserausstattung für 5G-Fronthaul und Backhaul | +1.8% | Schwerpunkt Asien-Pazifik, Ausweitung auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Arbeitssparende Installationskürzungen (vorkonfektioniert vs. Feldabschluss) | +1.5% | Global, besonders in Regionen mit hohen Arbeitskosten | Kurzfristig (≤ 2 Jahre) |

| KI/ML-Cluster-Nachfrage nach 400-G/800-G-Paralleloptik | +1.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| US-BEAD-Förderung für ländliches Breitband zugunsten vorgefertigter Glasfaseranschlüsse | +0.8% | Vereinigte Staaten, ländliche und unterversorgte Gebiete | Mittelfristig (2–4 Jahre) |

| Vorschriften zu eingebettetem Kohlenstoff fördern werkseitig vorgefertigte Verkabelung | +0.9% | EU führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bau von Hyperscale-Rechenzentren nach 2025

NTT Data Corporations Zusage von 1,5 Milliarden USD, Indiens Kapazität bis 2027 auf 700 MW zu verdoppeln, verkörpert das rasante Wachstum, das den Markt für vorkonfektionierte Systeme neu gestaltet.[1]NTT Data Corporation, "NTT Data verdoppelt den Rechenzentrumsstandort in Indien," nttdata.com Die Betriebskapazität im Asien-Pazifik-Raum übersteigt bereits 12.206 MW, mit weiteren 14.338 MW in der Entwicklung, was Planer dazu veranlasst, VSFF-Steckverbinder zu bevorzugen, die die Portdichte gegenüber herkömmlichen MPO-Layouts verdreifachen. Werkseitig abgeschlossene Trunks verkürzen Bereitstellungszyklen von Monaten auf Wochen, was in Märkten entscheidend ist, in denen ein zweimonatiges Stromreservierungsfenster den Inbetriebnahmetermin eines Hyperscalers bestimmen kann. Die Migration auf 400-G/800-G-Verbindungen erfordert Toleranzen von wenigen Mikrometern, ein Präzisionsniveau, das Feldabschlüsse im großen Maßstab selten erreichen. Folglich entwickeln sich vorkonfektionierte Baugruppen von einer bewährten Praxis zur Basisspezifikation für jeden neuen Hyperscale-Saal.

KI/ML-Cluster-Nachfrage nach 400-G/800-G-Paralleloptik

Cornings Compact Versatile Small Form Factor-Steckverbinderlinie ermöglicht 400-G- und 800-G-Kanäle auf einem Drittel der Stellfläche herkömmlicher MPOs. KI-Cluster mit Tausenden von GPUs greifen auf Ost-West-Verkehrsmuster zurück, bei denen Einzelmodus-Paralleloptik Spine-Leaf-Kupfer-Backplanes übertrifft. Vorkonfektionierte Trunks bieten gleichmäßige Einfügedämpfung über Dutzende von Verbindungen, eine Voraussetzung für deterministische Latenz während Modelltrainingsläufen, die sich über mehrere Wochen erstrecken können. Sumitomo Electrics MMC-Steckverbinder steigern die Portdichte auf bis zu 144 Ports pro 1U-Panel, ein dreifacher Gewinn, der Rack-Platz-Engpässe entschärft.[2]Sumitomo Electric Industries, "MMC-Steckverbinder Übersicht," sumitomo-electric.com Die architektonische Notwendigkeit einer deterministischen Signalintegrität macht werkseitig abgeschlossene Kabel in GPU-Pod-Aufbauten unverzichtbar und verankert den Markt für vorkonfektionierte Systeme tief in jedem KI-Investitionszyklus.

Globale Welle der Glasfaserausstattung für 5G-Fronthaul und Backhaul

Indiens jährlicher Glasfaserbedarf ist auf dem Weg, sich bis 2030 auf 60 Millionen Faserkm zu verdreifachen, da Betreiber um die Erfüllung von Verdichtungszielen wetteifern. Clearfields Plug-and-Play-Kits halfen Blue Ridge Communications, die Installationszeit in Mehrfamilienhäusern zu halbieren, was die Rendite vorkonfektionierter Anschlüsse bestätigt. 5G-Fronthaul-Topologien stützen sich auf enge Biegeradien und polarisiertes Fasermapping, beides wird vor dem Versand an den Standort werkseitig verifiziert. Die Einhaltung von ANSI/TIA-568.5-1 ist einfacher geworden, da Kabelkennzeichnungen und Stirnflächengeometrien das Werk vollständig zertifiziert verlassen. Da 5G-Upgrades auf Mittelband- und Millimeterwellenspektrum ausgeweitet werden, bestellen Netzwerkingenieure vorgefertigte Kassetten vor, um die Inbetriebnahme von Mobilfunkstandorten während enger, mit Kommunalbehörden gesicherter Bereitstellungsfenster zu beschleunigen.

Arbeitssparende Installationskürzungen

HellermannTyton demonstrierte, dass RapidNet-Kabelbaum-Systeme die Glasfaserinstallationszeit um 95 % und Kupferverlegungen um 85 % im Vergleich zu Feldabschlüssen reduzieren. Cornings FlexNAP-Service komprimierte GoNetSpeeds FTTP-Ausbau von sechs Monaten auf drei Wochen und befreite Tiefbaukolonnen für die nächste Bauphase. Qualifizierte Techniker erzielen Spitzenlöhne in den Vereinigten Staaten, Deutschland und Japan, wo Arbeitskosten oft mehr als 50 % der gesamten Netzwerkbaukosten ausmachen. Durch den Wegfall von Epoxidhärtung, Vor-Ort-Polieren und Nachterminierungsabfall verbessern vorgefertigte Kabel den Projekt-Cashflow und reduzieren Nachtragsstreitigkeiten zwischen Generalunternehmern und Subunternehmern. Da tarifvertraglich festgelegte Mindestlöhne jährlich steigen, kippt die Arbeitskostenausgleichsrechnung weiter zugunsten vorkonfektionierter Lösungen und stärkt deren Anteil am Markt für vorkonfektionierte Systeme.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Anfangsmaterialkosten als bei feldabgeschlossenen Kits | -1.2% | Global, besonders in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Kompatibilitätsprobleme mit veralteter Mischmedien-Infrastruktur | -0.8% | Nordamerika und Europa mit alternder Infrastruktur | Mittelfristig (2–4 Jahre) |

| Ausschuss und Rückgaberisiko durch Längenabweichungen | -0.6% | Global, konzentriert in komplexen Installationen | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Lieferkette für MPO/MTP-Ferrules bei ≥ 16-Faser-Arrays | -0.9% | Global, akut in asiatisch-pazifischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Anfangsmaterialkosten als bei feldabgeschlossenen Kits

Der Anstieg des Kupferpreises auf 5,20 USD pro Pfund im Mai 2024 zwang viele Anbieter, ihre Katalogpreise um bis zu 45 % zu erhöhen. Beschaffungsteams in Südamerika sehen sich mit einem zusätzlichen Zoll von 35 % auf importierte Glasfaserkomponenten konfrontiert, was die sichtbare Lücke zwischen vorgefertigten und Massenkabelkosten vergrößert. Obwohl die Gesamtinstallationskosten häufig zugunsten von Werksbauten ausfallen, greifen Budgetverantwortliche auf Einzelpostenvergleiche zurück, die Arbeitskostenausgleiche außer Acht lassen. Volatile Wechselkursschwankungen können diesen Abstand vergrößern, wenn Bestellungen in USD bepreist, aber in lokalen Währungen abgerechnet werden. Folglich kehren Bereitstellungen in Brasilien, Argentinien und Teilen Südostasiens während Investitionsstopps manchmal zu Feldabschlüssen zurück, was den CAGR des Marktes für vorkonfektionierte Systeme kurzfristig um einige Punkte mindert.

Engpässe in der Lieferkette für MPO/MTP-Ferrules bei ≥ 16-Faser-Arrays

Die Lieferzeiten von US Conec für 16-Faser-Ferrules verlängerten sich Ende 2024 auf 16 Wochen, da die Nachfrage von Hyperscalern die schrittweise Kapazitätserweiterung übertraf.[3]US Conec Ltd., "MTP Hochfaser-Ferrule Lieferzeithinweis," usconec.com Die für hochzählige Arrays erforderliche Ultraflachheit und Bohrungsabstandstoleranz begrenzt den Lieferantenpool auf eine Handvoll japanischer und US-amerikanischer Schleifbetriebe. Wenn sich die Lieferzeiten verlängern, horten Auftragnehmer entweder Lagerbestände – was Betriebskapital bindet – oder verzögern Rack-Aufbauten, beides erhöht die Kosten. Spezialisierte Steckverbinder verursachen zudem Luftfrachtaufschläge, wenn Seetransport Projektmeilensteine gefährden würde. Sofern die Fertigungsautomatisierung nicht deutlich zunimmt, werden Ferrule-Engpässe das Aufwärtspotenzial der Marktgröße für vorkonfektionierte Systeme bis 2027 dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kabeltyp: Glasfaser behält Schwung, während Kategorie 6A aufholt

Glasfaserlösungen hielten im Jahr 2024 einen Marktanteil von 64 % für vorkonfektionierte Systeme, ein Anteil, der durch Hyperscale-Rechenzentrumskorridore und 5G-Fronthaul-Schleifen verankert ist. Die Zugkraft des Segments sichert seine Rolle als Volumenführer und Innovationsinkubator, wobei VSFF, biegeunempfindliche Einzelmodus- und verlustärmere OM5-Fasern Design-in-Präferenzen gewinnen. Umgekehrt wächst Kupfer der Kategorie 6A mit einem CAGR von 11,21 %, angetrieben durch Gebäude-Neuverkabelungszyklen und Power-over-Ethernet-Anwendungen in intelligenten Campus-Beleuchtungsnetzen. Die Marktgröße für vorkonfektionierte Systeme bei Kategorie-6A-Trunks wird bis 2030 voraussichtlich 1,14 Milliarden USD erreichen, was die Beständigkeit von Kupfer in Kurzstreckenbereich unterstreicht, die gleichzeitige Stromversorgung erfordern. Elektromagnetisch abgeschirmte Kategorie 7 bleibt eine Nischenoption in Funk- und Verteidigungsinstallationen. Kategorie-8-Verkabelung, kodifiziert in der ANSI/TIA-568.2-D-Ausgabe 2024, eröffnet neue Möglichkeiten für 25GBASE-T- und 40GBASE-T-Switch-zu-Server-Verbindungen, aber ihr Kostenaufschlag begrenzt die Einführung auf ausgewählte Hochleistungscluster.

Strategische Aktivitäten unterstützen den Wandel. Beldens Kauf von Precision Optical Technologies im Juli 2024 fügte Transceiver-Expertise hinzu, die seine vertikal integrierten Glasfaserbaugruppen verbessert. Unterdessen schärfte CommScopes Vermögensveräußerung Amphenols plattformübergreifende Roadmap und verband Kupferfertigungskapazität mit optischem Design-IP. Anbieter bündeln auch hybride Verbundkabel, die Strom über Kupferpaare und Daten über Glasfaser leiten, um Stadion-WLAN- und Überwachungsausbauten zu bedienen. Diese hybriden Innovationen erweitern den Markt für vorkonfektionierte Systeme, indem sie die Grenze zwischen reinen Glasfaser- und reinen Kupferbeständen verwischen.

Nach Steckverbindertyp: MPO/MTP bleibt führend, während VSFF durchbricht

MPO/MTP-Steckverbinder erzielten im Jahr 2024 40 % des Umsatzes und sind in den Hauptkorridoren von Rechenzentren fest verankert. Dennoch verzeichnet RJ-45 mit einem CAGR von 9,83 % das schnellste Wachstum, da Enterprise-Edge-Switches auf Multi-Gigabit-Geschwindigkeiten aufrüsten, ohne Kupfer-Patchfelder aufzugeben. LC- und SC-Duplexverbinder bedienen weiterhin Telekommunikations-Vermittlungsstellen und MATV-Kopfstationen, die individuelle Faserführung schätzen. Die Marktgröße für vorkonfektionierte Systeme, die mit VSFF-Geräten – MMC, SN und CS – verbunden ist, wird sich beschleunigen, da TIA-942-C diese ausdrücklich für neue Racks empfiehlt. Frühe Anwender wie europäische KI-Cluster betreiben bereits 864-Faser-Trunks mit VSFF-Fan-outs, die die Portanzahl pro Rack-Einheit verdreifachen und die Kühleffizienz steigern.

Sumitomo Electrics MMC-Muster überschreiten in der Laborvalidierung 400-G-Durchsatz und lösen eine Migrationsroadmap weg von MPO aus, wenn Portdichte die Trunk-Einfachheit übertrumpft. US Conecs MTP PRO fügt feldumkehrbare Polarität und Gender-Funktionen hinzu, ein Vorteil für Multi-Tenant-Colocation-Suiten, in denen jede Luftstromumkehr zählt. Da sich Leistungsgrenzen verengen, drängen Einfügedämpfungsbudgets feldabgeschlossene Optionen aus dem Rennen und stärken den Markenwert präzisionsgegossener Steckverbinder, die von automatisierten Linien laufen.

Nach Endverbraucherbranche: Rechenzentren dominieren, Campusse holen auf

Hyperscale- und Colocation-Einrichtungen sicherten sich im Jahr 2024 45 % des Umsatzes des Marktes für vorkonfektionierte Systeme, da KI- und Cloud-Workloads die Verkabelungsdichte intensivierten. Diese Betreiber investieren in Kühlhüllen von 1.200 W pro Rack, die auf eng gepackte optische Kabelbaum-Systeme angewiesen sind. Die Marktgröße für vorkonfektionierte Systeme bei Rechenzentrumsbestellungen wird bis 2030 voraussichtlich mit einem CAGR von 8,4 % wachsen, da 800-G-Optik und co-verpackte Optik die Steckverbinderanzahl nach oben treiben. Campus-Liegenschaften, die Hochschulen, Unternehmenshauptsitze und das Gesundheitswesen umfassen, verzeichnen mit einem CAGR von 9,11 % das höchste Wachstum, katalysiert durch Wi-Fi-7-Backbone-Netze und Smart-Building-Sensoren.

QuadReals Einführung eines passiven optischen LAN senkte die Betriebskosten um bis zu 70 % und veranschaulicht, wie Energieeinsparungen den Arbeitsvorteil vorgefertigter Trunks verstärken. Telekommunikationsunternehmen bleiben ein stabiles Ankersegment und leiten Subventionen für ländliches Breitband in vorgefertigte Anschlusskabel, die Fasermapping-Vorlagen entsprechen. Industrielle Automatisierungsanwendungen greifen auf robuste, vorgefertigte Lösungen zurück, die Vibrationen und chemischer Belastung standhalten; Panduits Baugruppen verkürzten die Inbetriebnahmezeit in einem kanadischen Getränkewerk um 75 %. Vorkonfektionierte Broadcast-Kabelbaum-Systeme sichern weiterhin Plätze in Fernproduktions-Trailern, wo Aufbaugeschwindigkeit bei Tournee-Veranstaltungen entscheidend ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Strukturierte Verkabelung behält den Schwerpunkt

Strukturierte Gebäudeverkabelung beanspruchte 38 % des Umsatzes 2024 und ist auf dem Weg zu einem CAGR von 9,32 %. Gebäudeeigentümer schätzen die normbasierte Kennzeichnungsdisziplin, die ein Werksprozess durchsetzt. Rechenzentrumsverbindungs-Trunks, die Leaf-Spine-Fabrics zusammenfügen, werden oft in Faserzahlen von 24 bis 2.016 mit Einziehhilfen und Reel-to-Rack-Messpräzision geliefert und schützen den Marktanteil für vorkonfektionierte Systeme bei Design-Build-Auftragnehmern. Edge- und modulare Rechenzentren verlassen sich auf Einzelbestellungs-Kitting, um achtwöchige Lieferzeiten auf vier zu reduzieren und die Zeit bis zur Umsatzgenerierung in Colocation-Pods zu beschleunigen.

Cornings EDGE Rapid Connect-Plattform kann 34.560 Fasern in einer werkseitig gekennzeichneten Baugruppe führen und verkürzt die Installationszeit um 70 %. FTTH/FTTx-Anschlüsse, die mit SC/APC-Steckverbindern vorkonfiguriert sind, ermöglichen Technikern die Konfektionierung ohne Spleißfahrzeuge. 5G-X-Haul-Topologien orientieren sich an farbcodierten Trunk-Leitungen, die eine schnelle SSA-zu-DU-Konnektivität gewährleisten und falsches Patching vermeiden, das Servicefahrten an entlegenen Standorten erzwingen könnte. Zusammen stärken diese Arbeitsabläufe den strukturierten Ansatz, der im Markt für vorkonfektionierte Systeme verankert ist.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 35 % des Umsatzes, gestützt durch einen hochkonzentrierten Hyperscale-Fußabdruck und das BEAD-Programm der Vereinigten Staaten, das 42,5 Milliarden USD für Breitbandausbauten bereitstellte. Amphenol verzeichnete im Jahr 2024 einen Umsatz von 15,2 Milliarden USD, ein Jahresanstieg von 21 %, der auf die KI-Verkabelungsnachfrage zurückzuführen ist. Mehrstaatliche Glasfaserüberlagerungen und kanadische Edge-Rechenzentrumskorridore erhalten einen robusten Durchsatz für vorgefertigte Glasfaserkabelbaum-Systeme. Lieferketten schwenkten auf inländische Produktion um, nachdem Belden ein 27.870 m² großes Glasfasertechnologiezentrum in Tucson eröffnete, das die taggleiche Lieferung vorkonfektionierter Kits ermöglicht.

Südamerika ist mit einem CAGR von 8,97 % bis 2030 der am schnellsten wachsende Markt, da die Glasfaserreife zurückliegt, die Akzeptanz jedoch zunimmt. Claros Glasfaser- und 5G-Programm im Wert von 7,7 Milliarden USD in Brasilien ist eines der Leitprojekte der Region. Dennoch treiben Zölle von 35 % auf optische Ausrüstung die Materialkosten in die Höhe und zwingen Betreiber, Arbeitskostenausgleiche aggressiver zu nutzen. V.tals Kauf von Ois Netz für 6 Milliarden BRL unterstreicht eine Fusionswelle, die darauf abzielt, neutrale Glasfaser-Großhändler zu schaffen. Argentinische Gemeinden, die Amazons Project-Kuiper-Gateways beherbergen, werden integrierte Satelliten-Terrestrial-Verkabelung benötigen und bilden eine neue Nische für robuste, vorkonfektionierte Baugruppen.

Europa verzeichnet ein mittleres einstelliges Wachstum, gestützt durch Energie- und Kohlenstoffvorschriften. Das Nachhaltigkeitsrating der Europäischen Kommission vom März 2024 drängt Rechenzentrumsbauer zu Materialien mit geringerem eingebettetem Kohlenstoff und begünstigt werkseitig produzierte Kabelsätze. Deutschlands 800-G-Testkorridore und Frankreichs Cloud-Souveränitätsinvestitionen sichern anhaltende Nachfrage. Asien-Pazifik hält das Volumen durch Chinas und Indiens Rechenzentrum-Pipelines aufrecht, doch Kapazitätsengpässe beim Ferrule-Schleifen stellen Lieferpläne vor Herausforderungen. Der Nahe Osten und Afrika sind aufstrebend, aber vielversprechend; Saudi-Arabiens NEOM-Smart-City und die Edge-Cluster der Vereinigten Arabischen Emirate erfordern Bereitstellungsmodelle ohne Ausfallzeiten, bei denen vorkonfektionierte Kits eingebaute Redundanz bieten.

Wettbewerbslandschaft

Der Markt für vorkonfektionierte Systeme weist eine moderate Fragmentierung auf, mit einer Handvoll vertikal integrierter Großunternehmen und einer breiten Masse regionaler Spezialisten. Amphenols Kauf der Verkabelungseinheit von CommScope für 10,5 Milliarden USD schuf den größten Einzellieferanten, indem hochvolumige Steckverbinderlinien mit Glasfaser- und Kupferfertigungsanlagen kombiniert wurden. US Conec steuert weiterhin die MPO-Formfaktorentwicklung über die feldumrüstbare MTP-PRO-Technologie, die die Flexibilität der Installateure verbessert. Corning nutzt patentierte Fast-Track-Fabriken, um 70 % schnellere Ausbauten zu versprechen und mehrjährige Vereinbarungen mit Colocation-Giganten zu besiegeln.

Belden intensivierte seine optische Ausrichtung durch die Übernahme von Precision Optical Technologies und fügte Transceiver-Design zu seinem Verkabelungsportfolio hinzu. Sein Arizona-Glasfasertechnologiezentrum bietet nachgelagerten Integratoren über Nacht Zugang zu vorgekennzeichneten Trunks, ein logistischer Differenziator in einer Ära enger Bauzeitfenster. Kleinere Nischenanbieter gedeihen in Bereichen mit kundenspezifischer Fertigung, wie formfaktoragnostische Break-out-Kits für Broadcast-Fahrzeuge. Patentportfolios, Lieferkettenbreite und Automatisierung treiben allesamt Wettbewerbsvorteile, während Kunden das Risiko durch Dual-Sourcing von Baugruppen über mindestens zwei Kontinente absichern.

Preisdruck entsteht hauptsächlich bei standardisierten Duplex-Glasfaserverbindungen, während KI-optimierte 16-Faser- oder 32-Faser-Baugruppen Prämienmargen erzielen. Nachhaltigkeitsnachweise und Kohlenstoffbilanzen von der Wiege bis zum Werkstor werden in Europa zu Ausschreibungsvoraussetzungen und drängen Nachzügler dazu, Werke mit erneuerbarer Energie nachzurüsten. Insgesamt dreht sich der Wettbewerb darum, wer zertifizierte Bündel innerhalb enger Fristen liefern kann, und nicht um rohe Kabelkosten, was die Wechselkosten hoch und die Käufermacht in den meisten Branchen moderat hält.

Marktführer der Branche für vorkonfektionierte Systeme

TE Connectivity Ltd.

CommScope Holding Company, Inc.

Corning Incorporated

Amphenol Corporation

Panduit Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Amphenol Corporation schloss die Übernahme des Connectivity and Cable Solutions-Geschäfts von CommScope für 10,5 Milliarden USD ab und schuf damit den größten Anbieter vorkonfektionierter Systeme der Branche mit kombinierten Fertigungskapazitäten, die Glasfaseroptik, Kupferkonnektivität und drahtlose Infrastrukturlösungen umfassen.

- Dezember 2024: Belden Inc. erhielt Zuschüsse und Steuergutschriften in Höhe von 2,4 Millionen USD von der Gouverneurin des Bundesstaates New York, Kathy Hochul, um die Glasfaserproduktion in seinem Werk in Syracuse auszubauen und Breitbandfertigungsinitiativen zu unterstützen, die mit der 65-Milliarden-USD-Internetzugangszuweisung des Parteiübergreifenden Infrastrukturgesetzes übereinstimmen.

- November 2024: Die Telecommunications Industry Association veröffentlichte die Normen ANSI/TIA-568.2-E und ANSI/TIA-568.5-1 mit aktualisierten Anforderungen für symmetrische Twisted-Pair- und Glasfaserverkabelungssysteme, die sich direkt auf die Spezifikationen und Leistungsvalidierungsverfahren für vorkonfektionierte Systeme auswirken.

- Juli 2024: Belden Inc. schloss die Übernahme von Precision Optical Technologies ab und erweiterte damit die optischen Transceiver-Fähigkeiten sowie das Angebot an vorkonfektionierten Glasfaserbaugruppen für Unternehmenslösungen und Breitbandmärkte.

Umfang des globalen Marktberichts für vorkonfektionierte Systeme

| Vorkonfektionierte Glasfasersysteme |

| Vorkonfektionierte Kupfersysteme (Kategorie 6/6A/7) |

| MPO/MTP |

| LC/SC-Duplex |

| RJ-45 (GG45, ARJ45) |

| Andere Steckverbindertypen |

| Hyperscale- und Colocation-Rechenzentren |

| Telekommunikationsdienstleister |

| Unternehmens-Campusse |

| Industrielle Automatisierung und OT-Netzwerke |

| Broadcast- und Medienproduktion |

| Strukturierte Gebäudeverkabelung |

| Rechenzentrumsverbindung / Spine-Leaf |

| Edge- und modulare Rechenzentren |

| FTTH/FTTx-Anschlusskabel |

| 5G-Fronthaul und Backhaul |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Kabeltyp | Vorkonfektionierte Glasfasersysteme | ||

| Vorkonfektionierte Kupfersysteme (Kategorie 6/6A/7) | |||

| Nach Steckverbindertyp | MPO/MTP | ||

| LC/SC-Duplex | |||

| RJ-45 (GG45, ARJ45) | |||

| Andere Steckverbindertypen | |||

| Nach Endverbraucherbranche | Hyperscale- und Colocation-Rechenzentren | ||

| Telekommunikationsdienstleister | |||

| Unternehmens-Campusse | |||

| Industrielle Automatisierung und OT-Netzwerke | |||

| Broadcast- und Medienproduktion | |||

| Nach Anwendung | Strukturierte Gebäudeverkabelung | ||

| Rechenzentrumsverbindung / Spine-Leaf | |||

| Edge- und modulare Rechenzentren | |||

| FTTH/FTTx-Anschlusskabel | |||

| 5G-Fronthaul und Backhaul | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für vorkonfektionierte Systeme im Jahr 2025?

Die Marktgröße für vorkonfektionierte Systeme erreichte im Jahr 2025 3,58 Milliarden USD und wird bis 2030 voraussichtlich auf 5,46 Milliarden USD anwachsen.

Welcher Kabeltyp führt die Nachfrage an?

Vorkonfektionierte Glasfasersysteme erzielten im Jahr 2024 dank Hyperscale-Rechenzentren und 5G-Ausbauten 64 % des Umsatzes.

Was ist das am schnellsten wachsende Steckverbinderformat?

RJ-45-Steckverbinder verzeichnen mit einem CAGR von 9,83 % das höchste Wachstum, da Unternehmen auf Multi-Gigabit-Kupfernetzwerke aufrüsten.

Warum werden vorkonfektionierte Lösungen für KI-Cluster bevorzugt?

400-G/800-G-Paralleloptik erfordert eine mikrometergenau Steckverbinderausrichtung, die Werksabschlüsse bieten und eine vorhersehbare Latenz gewährleisten.

Welche Region wächst am schnellsten?

Südamerika führt mit einem CAGR von 8,97 % bis 2030, angetrieben durch aggressive Glasfaser-bis-zum-Haus- und 5G-Investitionen.

Welche Herausforderungen könnten die Marktexpansion verlangsamen?

Höhere Anfangsmaterialkosten und Lieferengpässe bei hochzähligen MPO-Ferrules könnten das kurzfristige Wachstumspotenzial dämpfen.

Seite zuletzt aktualisiert am: