Marktgröße und Marktanteil des Enterprise-VSAT-Systems

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

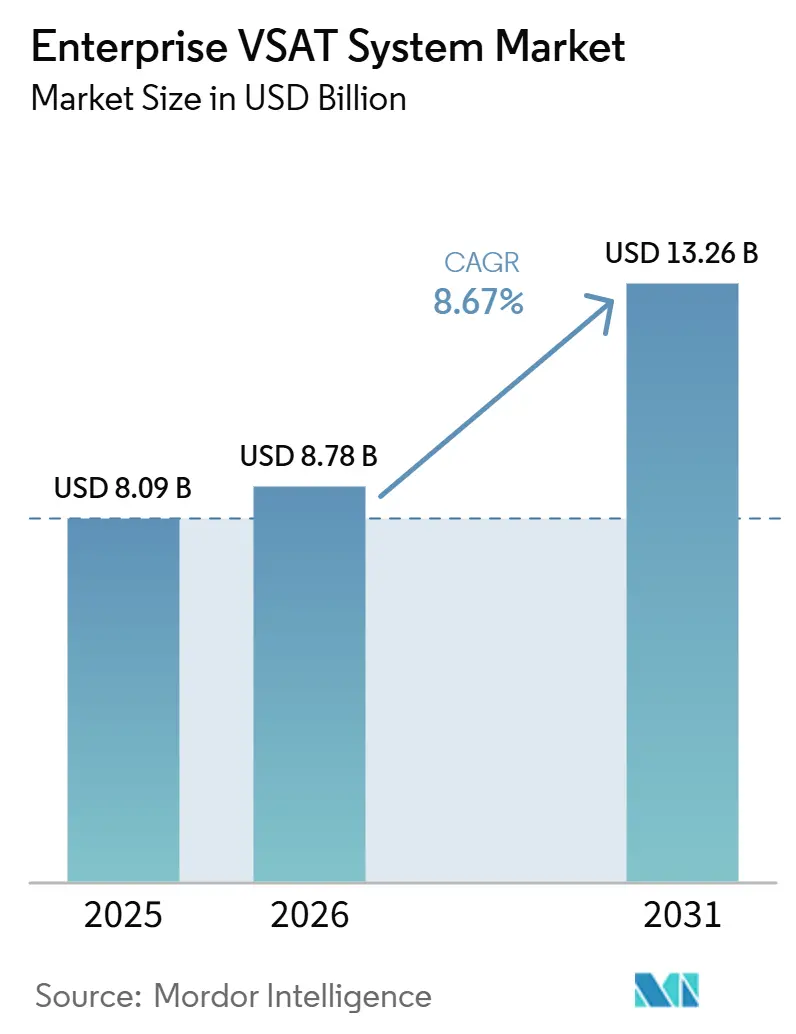

| Marktgröße (2025) | 8.78 Milliarden US-Dollar |

| Marktgröße (2031) | 13.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.67% CAGR |

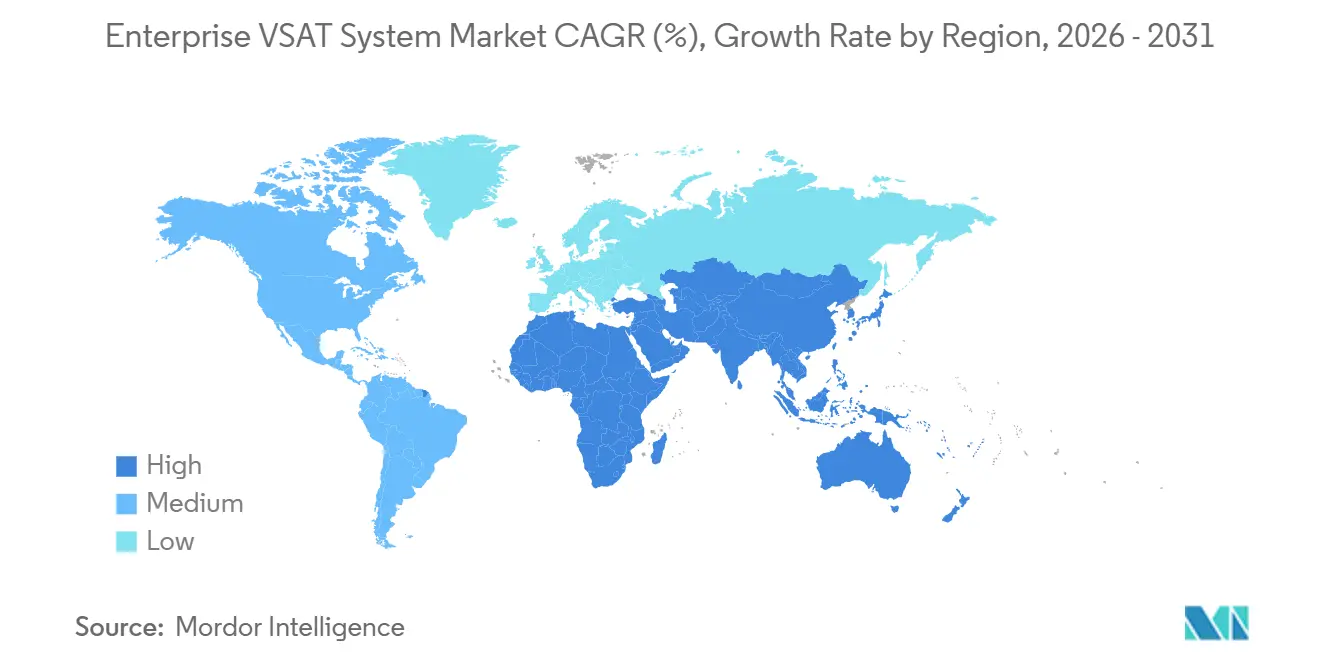

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Enterprise-VSAT-Systems von Mordor Intelligence

Die Marktgröße des Enterprise VSAT System Markts wird voraussichtlich von 8,09 Milliarden USD im Jahr 2025 auf 8,78 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 13,26 Milliarden USD erreichen, was einem CAGR von 8,67 % über den Zeitraum 2026–2031 entspricht. Die zunehmende Einführung von Hochdurchsatzsatelliten, die Reifung der Flachpaneel-Antennentechnologie sowie 5G-nichtterrestrische Standards senken jeweils die Gesamtbetriebskosten, sodass Satellitenleitungen nun für Anwendungsfälle geeignet sind, die zuvor auf terrestrischen Transport angewiesen waren. Hardware dominierte den Umsatz im Jahr 2025 weiterhin, doch Managed Services gewinnen an Dynamik, da Unternehmen Netzwerküberwachung, Cybersicherheit und regulatorische Meldungen auslagern. Die Nachfrage ist besonders stark nach kompakten elektronisch gesteuerten Terminals, die die Nachrüstung von Schiffen und Fahrzeugen vereinfachen. Auf der Angebotsseite priorisieren Betreiber Ka-Band-Nutzlasten, die im Orbit neu konfiguriert werden können, sodass sie Kapazitäten bei plötzlichen Verkehrsspitzen verschieben können, ohne Bodensegment-Upgrades durchführen zu müssen. Die moderate Fragmentierung der Anbieterlandschaft ermutigt regionale Integratoren, Terminals, Bandbreite und 24/7-Support in einzelne Betriebsausgabenverträge zu bündeln, was den Enterprise VSAT System Markt für eine nachhaltige Expansion positioniert.

Wichtigste Erkenntnisse des Berichts

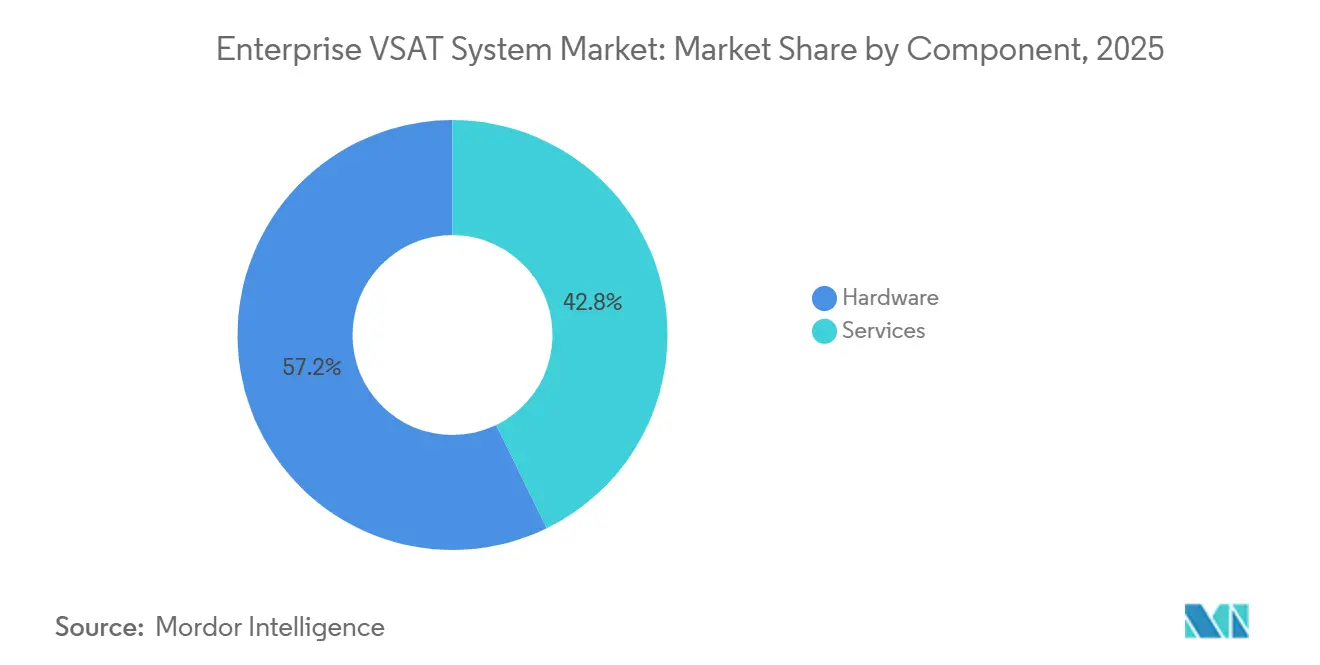

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 57,22 % im Enterprise VSAT System Markt, während Managed Services bis 2031 voraussichtlich mit einem CAGR von 9,98 % wachsen werden.

- Nach Plattformgröße erfasste die Mittlere Bodenstation (1,2–2,4 m) im Jahr 2025 einen Marktanteil von 45,67 % im Enterprise VSAT System Markt, während die Kleine Bodenstation (weniger als 1,2 m) voraussichtlich mit einem CAGR von 9,63 % wachsen wird.

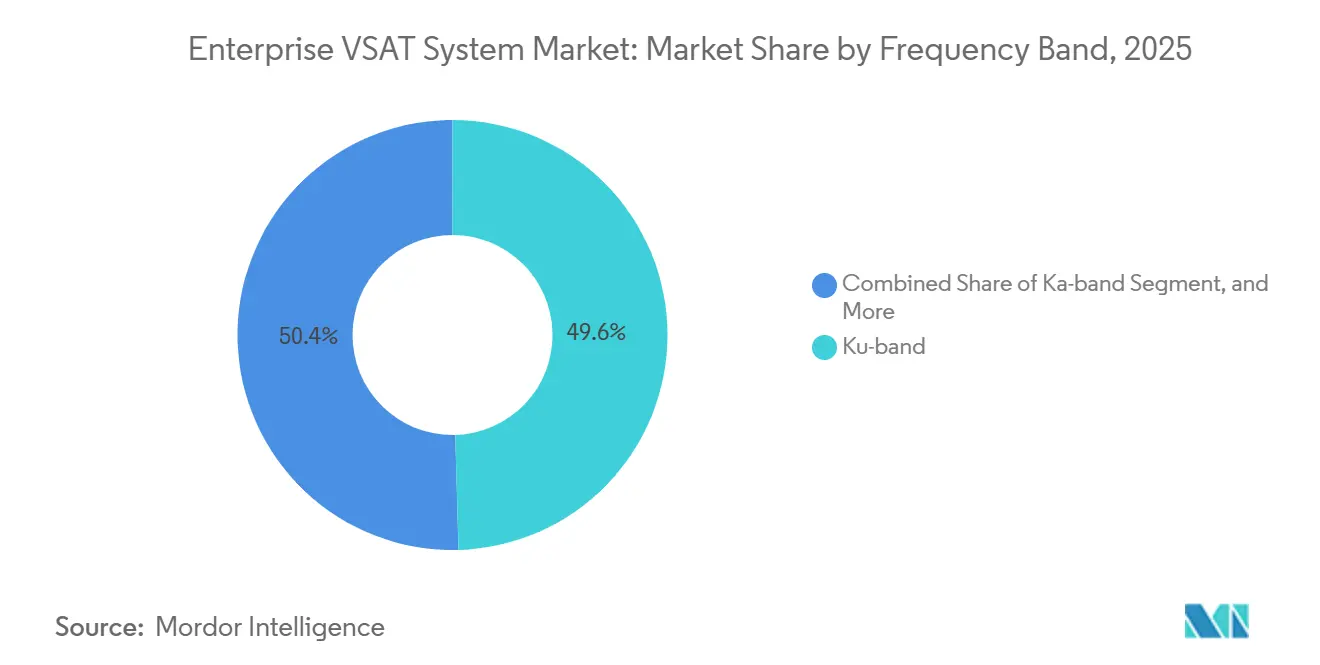

- Nach Frequenzband behielt das Ku-Band im Jahr 2025 einen Anteil von 49,56 %, und das Ka-Band ist für ein CAGR-Wachstum von 9,19 % bis 2031 positioniert.

- Nach Endnutzerbranche entfiel auf Öl und Gas im Jahr 2025 ein Umsatzanteil von 27,54 %, doch die Seefahrt ist das am schnellsten wachsende Segment mit einem CAGR von 8,79 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 34,56 %, doch Asien-Pazifik liegt auf Kurs für den höchsten regionalen CAGR von 8,78 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Enterprise-VSAT-Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Nachfrage nach Breitbandkonnektivität an abgelegenen und Offshore-Standorten | +2.1% | Nordamerikanische Schiefer- und Offshore-Felder; Naher Osten Persischer Golf; Asien-Pazifik maritime Korridore | Mittelfristig (2–4 Jahre) |

| Digitale Ölfeld- und intelligente Schifffahrtsinitiativen beschleunigen die VSAT-Einführung | +1.8% | Nordamerika, Naher Osten, Brasilien, Indonesien, Malaysia, Australien | Mittelfristig (2–4 Jahre) |

| Ausbau von HTS-Konstellationen senkt Bandbreitenkosten | +1.6% | Asien-Pazifik, Naher Osten, Südamerika | Langfristig (≥ 4 Jahre) |

| Wachstum cloudbasierter Unternehmensanwendungen, die permanente Verbindungen erfordern | +1.3% | Nordamerika, Europa; Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Flachpaneel-elektronisch gesteuerten Antennen zur Reduzierung des Installationsaufwands | +1.0% | Frühe maritime und Verteidigungsanwender in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung von 5G-nichtterrestriellen Netzwerkstandards zur Erschließung unternehmenstauglicher Dienstklassen | +0.9% | Pilotbereitstellungen in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Breitbandkonnektivität an abgelegenen und Offshore-Standorten

Betriebe in der Offshore-Bohrung, im Fernbergbau und in der Hochseeschifffahrt benötigen heute symmetrische Verbindungen mit geringer Latenz, die Glasfaser und Mobilfunk häufig nicht liefern können. Die Petrobras-Tochter Transpetro schloss Anfang 2025 hybride VSAT- und Starlink-Upgrades auf 26 Schiffen ab und erzielte durch optimiertes Routing Kraftstoffeinsparungen von 3–5 %.[1]Inmarsat Maritime, „Transpetro schließt VSAT- und Starlink-Installationen in der Flotte ab”, inmarsat.com Movistar Argentinien verzeichnete im Februar 2026 ein jährliches Wachstum von 40 % bei Satellitenabonnements unter Auftragnehmern im Vaca-Muerta-Schiefergebiet. Intellian rüstete eine schwimmende LNG-Einheit von Petronas mit dreifach redundanten Terminals aus, was die Bereitschaft des Sektors unterstreicht, zur Vermeidung kostspieliger Ausfallzeiten überzuprovisionieren. Die ITU-Funkregulierungsrahmen haben die Lizenzierung vereinfacht, sodass neue Bereitstellungen im Enterprise VSAT System Markt ohne langwierige Genehmigungen skaliert werden können.

Digitale Ölfeld- und Smart-Shipping-Initiativen beschleunigen die VSAT-Nutzung

Sensorintensive Bohrprogramme und datengesteuerte Flottenoperationen wandeln Konnektivität in einen Produktionsfaktor um. ST Engineering iDirect arbeitet mit Solutions by stc zusammen, um Bohrlöcher und Raffinerien im Rahmen von Saudi-Arabiens Initiative zur digitalen Wirtschaft im Wert von 90 Milliarden USD zu überwachen.[2]ST Engineering, „ST Engineering iDirect kooperiert mit Solutions by stc”, stengg.com SES und Viasat Energy führten Dienste mit einer Latenz unter 150 ms für Offshore-Plattformen im Asien-Pazifik-Raum ein und ermöglichten so die Echtzeit-Steuerung von Robotern. Reedereien wie Pacific Basin und Mitsui O.S.K. Lines schlossen 2025 NexusWave-Nachrüstungen ab, um die IMO-Cyber-Richtlinien einzuhalten und ungeplante Trockendockaufenthalte um bis zu 30 % zu reduzieren. Der Enterprise VSAT System Markt profitiert davon, dass Interessengruppen Bandbreite als Leistungshebel und nicht als Betriebsgemeinkosten betrachten.

Ausbau von HTS-Konstellationen senkt Bandbreitenkosten

Die Spotpreise für Ka-Band-Kapazitäten sanken bis 2019 auf unter 200 USD pro Mbps pro Monat und fielen weiter, als neue geostationäre, MEO- und LEO-Ressourcen in Betrieb genommen wurden. OmanSats Vertrag vom November 2025 für eine softwaredefinierte Nutzlast, die Strahlen über drei Regionen hinweg neu zuweist, veranschaulicht diesen Wandel. Viasat fusionierte die ViaSat-3-Abdeckungszonen im Dezember 2025 und ermöglichte so Mehrregionenverträge unter einem einzigen SLA sowie beschleunigte Beschaffungszyklen. Günstigere Megabits erweitern die adressierbare Basis für den Enterprise VSAT System Markt, insbesondere bei mittelständischen Unternehmen, die Satelliten zuvor als zu kostspielig betrachteten.

Wachstum cloudbasierter Unternehmensanwendungen, die permanente Verbindungen erfordern

Die Cloud-Migration erhöht die geschäftlichen Auswirkungen selbst kurzer Ausfälle. RCBC rüstete im Februar 2026 25 % seines philippinischen ATM-Go-Bestands mit Starlink aus, um den Betrieb während Taifunen aufrechtzuerhalten. Die Bank of Guam erweiterte die Satelliten-Sicherung in Mikronesien, um sich gegen Unterwasserkabelunterbrechungen zu schützen. Die Integration von Comtech-Terminals durch Speedcast in 3.000 mexikanische Filialen hält Kassensystemverbindungen aufrecht und hält Bestandsdaten aktuell. Da die Betriebszeit zu einer Kennzahl auf Vorstandsebene wird, schließt Satellit Resilienzlücken und stärkt den Enterprise VSAT System Markt.

Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten im Vergleich zu terrestrischen Alternativen | −1.4% | Städtische Korridore in Nordamerika und Europa mit dichter Glasfaser- und 5G-Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Spektrumüberlastung und Lizenzierungshürden in wichtigen Frequenzbändern | −0.9% | Städtische Ballungsräume in Europa, Nordamerika und Asien-Pazifik, wo sich 5G und Satellitennutzung überschneiden | Mittelfristig (2–4 Jahre) |

| Zunehmende Cyberangriffe auf das Satelliten-Bodensegment | −0.7% | Europa, Naher Osten, Asien-Pazifik-Brennpunkte | Kurzfristig (≤ 2 Jahre) |

| Risiken in der Lieferkette für HF-Komponenten infolge geopolitischer Spannungen | −0.6% | Globale Abhängigkeit von chinesischen Galliumarsenid-Lieferungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten im Vergleich zu terrestrischen Alternativen

VSAT-Hardware, Installationsarbeit und Teleport-Gemeinkosten übersteigen terrestrische Alternativen nach wie vor dort, wo Glasfaser oder 5G vorhanden sind. Komponentenengpässe im Jahr 2024 trieben die Preise für Galliumarsenid-Rauscharme Verstärker von 28,50 USD auf 175 USD. Öffentliche Einreichungen zeigen, dass Comtech und KVH vierteljährliche Betriebsausgaben von 136,24 Millionen USD bzw. 30,96 Millionen USD verzeichneten, was die Fixkostenbelastung des 24/7-Netzwerkbetriebs verdeutlicht.[3]US-amerikanische Börsenaufsichtsbehörde SEC, „Comtech Telecommunications Q3 GJ2024 10-Q”, sec.gov Während Fernnutzer den Aufpreis akzeptieren, wägen städtische Unternehmen die Wirtschaftlichkeit sorgfältig ab, was die breitere Einführung im Enterprise VSAT System Markt einschränkt.

Spektrumüberlastung und Lizenzierungshürden in wichtigen Frequenzbändern

Ku- und Ka-Band sind mit wachsenden Interferenzen durch expandierende 5G-Zuteilungen, proliferierende LEO-Satelliten und dokumentierte Spoofing-Vorfälle konfrontiert. Die ITU verurteilte im Juli 2024 russische Störungen europäischer Satelliten. GPS-Störungen beeinträchtigten im selben Jahr 46.000 Flüge in drei Regionen und demonstrierten das Kollateralrisiko. Zusätzliche Koordinierungsanforderungen verlängern Bereitstellungszeiträume und erhöhen Ingenieurbudgets, was als strukturelle Bremse auf die Dynamik des Enterprise VSAT System Markts wirkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich angesichts der Nachfrage nach schlüsselfertiger Konnektivität

Hardware dominierte den Umsatz im Jahr 2025 dank vorab getätigter Terminalkäufe, doch Managed-Angebote übertreffen Hardware mit einem CAGR von 9,98 %. Die Marktgröße des Enterprise VSAT System Markts für Serviceverträge steigt, da Organisationen Bandbreite, Cybersicherheit und regulatorische Compliance in Betriebsausgaben einbeziehen. Das 5650C2/MP-Modem von L3Harris und Comtech vereinfacht das Multi-Orbit-Roaming und senkt den internen Qualifikationsbedarf. Anbieter bündeln nun Orchestrierung, Installation und Ticketing-Portale und verlagern den Wettbewerb hin zu den Gesamtbetriebskosten statt zum Listenpreis. Integratoren nutzen Massenkapazitätsvereinbarungen, um Kunden vor Bandbreitenschwankungen zu schützen und wiederkehrende Umsatzströme zu vertiefen. Hardware-Innovationen setzen sich fort – Hughes' HM400-Luftfahrtmodem zielt auf ISR-Flugzeuge ab –, doch Produktveröffentlichungen fungieren zunehmend als Einstieg in langfristige Servicevereinbarungen.

Der Enterprise VSAT System Markt spiegelt daher breitere IT-Outsourcing-Trends wider. Unternehmen konsolidieren Lieferanten und bevorzugen einen einzigen Ansprechpartner für Betriebszeit-SLAs. Anbieter reagieren darauf, indem sie regionale Installateure übernehmen und in Netzwerkbetriebszentren investieren, die Bereitstellungszeit verkürzen und den Support über Geographien hinweg standardisieren. Mit der Reifung der Serviceportfolios stützt sich die Differenzierung auf Cybersicherheits-Overlays und API-Zugang, der Satellitenleitungen in DevOps-Toolchains integriert.

Nach Plattformgröße: Flachpaneel-Terminals erschließen neue Mobilitätsanwendungsfälle

Mittlere Bodenstationen (1,2–2,4 m) balancierten Gewinn und Kosten und gewannen 2025 einen Anteil von 45,67 %. Kleine Terminals unter 1,2 m, die mit einem CAGR von 9,63 % wachsen, profitieren von elektronisch gesteuerten Arrays, die bündig auf Decks und Fahrzeugen ohne mechanische Kardanaufhängungen montiert werden. Die Marktgröße des Enterprise VSAT System Markts für kompakte Antennen wächst, da maritime und Verteidigungskunden reduzierten Windwiderstand, schnellere Installation und geringere Wartung priorisieren. Orbits OrBeam MIL und Egatels Nachrüstpanele sind Beispiele für Angebote, die sich in bestehende Modem-Ökosysteme einfügen und den Austauschaufwand minimieren.

Große Teleport-Schüsseln bleiben für Gateways und Bandbreiten-Hubs unverzichtbar, doch der Unternehmenshunger tendiert zu mobilitätsfähigen Formfaktoren. Hughes' und QESTs Phased-Array bewies 2024 die Multi-Satelliten-Verfolgung und signalisiert eine Zukunft, in der ein einziges Panel über GEO-, MEO- und LEO-Netzwerke roamen kann. Diese Architektur verbessert die Verbindungsresilienz und begrenzt gleichzeitig den Platzbedarf auf beengten Schiffsmasten.

Nach Frequenzband: Ka-Band steigt auf rekonfigurierbaren Nutzlasten

Das Ku-Band behält fast die Hälfte des Umsatzes von 2025, da seine etablierte Bodeninfrastruktur tief verwurzelt ist. Ka-Band-Strahlen, gestützt durch einen CAGR von 9,19 %, erschließen jedoch höhere Spektraleffizienz und steuerbare Spotbeams. OmanSats softwaredefinierter Satellit ist ein Beispiel für Kapazitäten, die innerhalb von Minuten umgeleitet werden können – eine kritische Anforderung, wenn die Offshore-Nachfrage mitten in der Hurrikansaison ansteigt. Kymetas KuKa-Antennenvertrag mit dem US-amerikanischen Büro für Marineforschung demonstriert das Interesse an Funkgeräten, die Bänder sofort umschalten und so Störungen und Regenabschwächung abmildern. Der Marktanteilsvorteil des Ku-Bands im Enterprise VSAT System Markt schwindet, da die Ka-Band-Modemkosten sinken und die regulatorische Vertrautheit zunimmt. Das C-Band bleibt dort bestehen, wo Monsun-Regenabschwächung höhere Frequenzen herausfordert, insbesondere auf Routen im Golf von Mexiko und im Indischen Ozean, und das L-Band behält Nischen, die globale Abdeckung bei Kilobit-Datenraten benötigen.

Betreiber diversifizieren Spektrumbestände, um Überlastungsrisiken abzusichern. Dual-Band-Terminals geben Unternehmen die Flexibilität, die beste Verbindungsqualität zu verfolgen oder umkämpfte Kanäle zu meiden. Die Lizenzierung bleibt jedoch bandspezifisch, sodass Integratoren regulatorische Einreichungen zusammen mit Terminals bündeln müssen, was den Servicewertbeitrag stärkt.

Nach Endnutzerbranche: Seefahrt wächst stark durch Besatzungswohlfahrt und Frachtübersicht

Öl und Gas hielt 2025 27,54 % des Umsatzes, angetrieben durch permanente Sicherheitssysteme auf Offshore-Plattformen und Wüstenstandorten. Die Seefahrt führt jedoch das Wachstum mit einem CAGR von 8,79 % an, da Reedereien Konnektivität installieren, die neuen Bandbreitenmandaten für das Wohlbefinden der Besatzung entspricht und Echtzeit-Frachttelemetrie unterstützt. Regierung und Verteidigung halten eine stetige Nachfrage durch Modernisierungsbudgets aufrecht, die veraltete X-Band-Ausrüstungen durch Multi-Orbit-Ka-Band-Systeme ersetzen. Die Marktgröße des Enterprise VSAT System Markts im Bankensektor steigt, da Filial- und Geldautomatennetzwerke in Grenzmärkten Betriebszeit bei Stürmen und zivilen Ausfällen anstreben, wie RCBCs Starlink-Einführung veranschaulicht.

Telekommunikationsbetreiber erweitern 4G- und 5G-Abdeckungen über Satelliten-Backhaul in Archipelnationen, während Bergbauunternehmen Verbindungen für autonome Transportfahrzeuge tief im Outback einsetzen. Einzelhandelsketten nutzen VSAT als primäre oder Failover-Netzwerke, um Zahlungen auch dann aufrechtzuerhalten, wenn terrestrische Leitungen ausfallen. Da Terminalpreise sinken und Managed Services das Onboarding vereinfachen, wird erwartet, dass ein langer Schwanz von Bau-, Forst- und Notfallreaktionsnutzern der installierten Basis beitritt.

Geografische Analyse

Nordamerika trug 2025 34,56 % des Umsatzes bei, gestützt durch Verteidigungsbeschaffung und Schieferaktivitäten, doch die städtische Sättigung von Glasfaser und 5G begrenzt das inkrementelle Wachstum. Viasats einheitlicher Ka-Band-Dienst beseitigt grenzüberschreitende Vertragsreibungen in Kanada, den Vereinigten Staaten und Mexiko und beschleunigt regionale Bereitstellungen. Mehrere Verträge des US-amerikanischen Verteidigungsministeriums, die 2025–2026 an Gilat und L3Harris vergeben wurden, unterstreichen den strategischen Wert der Satellitenredundanz.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einem CAGR-Ausblick von 8,78 %. Nationale Ölgesellschaften in Indien, Indonesien und Malaysia digitalisieren Anlagen, die außerhalb der terrestrischen Reichweite liegen. SES's O3b mPOWER-Verbindungen mit geringer Latenz ermöglichen Unterwasserroboteroperationen und Live-Datenzusammenarbeit, während Pacific Basin und Mitsui O.S.K. Lines bereits vollständige Flotten ausgerüstet haben, um die IMO-Cyber-Resilienzregeln zu erfüllen. Indonesiens BRIsat veranschaulicht, wie Banknetzwerke inländische Satelliten nutzen, um ländliche Archipele zu versorgen.

Europas Glasfaserdichte schränkt die breite Einführung ein, doch Spezialanwendungsfälle – Nordsee-Plattformen, Ostsee-Schifffahrt, Verteidigungsmobilität – erhalten Nischenwachstum aufrecht. Die öffentliche Verurteilung grenzüberschreitender Störungen durch die ITU beleuchtet die geopolitische Sensibilität kontinentaler Satellitenressourcen. Im Nahen Osten treibt Saudi-Arabiens Vision der digitalen Wirtschaft landesweite Bereitstellungen durch Partnerschaften zwischen lokalen Telekommunikationsunternehmen und globalen Modemanbietern voran. OmanSats softwaredefinierter Satellit, Es'hailSats Nordafrika-Erweiterung und Eutelsats KONNECT-Vereinbarung in Côte d'Ivoire bestätigen, dass Schwellenländer Satelliten als schnellsten Weg zu universellem Breitband betrachten.

Südamerika profitiert von Brasiliens Pre-Salt-Anlagen und Argentiniens Schieferrevolution. Anatels Lizenzzulassungen vom März 2026 erlauben Viasat, Brasilien flächendeckend zu versorgen, während Transpetros früher Erfolg mit hybriden Terminals greifbare Kraftstoffeinsparungen veranschaulicht. Afrika bleibt eine wenig erschlossene Grenzregion; Kapazitätsvereinbarungen wie die von MTN Côte d'Ivoire mit Eutelsat zeigen Potenzial, doch fragmentierte Regulierung und begrenzte Kaufkraft dämpfen die kurzfristige Kurve des Enterprise VSAT System Markts.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollieren etwa 40–45 % des globalen Umsatzes, was dem Enterprise VSAT System Markt ein moderates Konzentrationsprofil verleiht. Viasats Netzwerkunifikation vom Dezember 2025 signalisiert einen Schwenk von der Transponder-Vermietung hin zur vertikal integrierten Serviceorchestrierung. ST Engineering iDirect erweitert seine Reichweite durch Partnerschaften mit nationalen Netzbetreibern, die VSAT mit terrestrischem MPLS bündeln, während Integratoren Mengenrabatte nutzen, um Ausrüstung, Installation und 24/7-Überwachung in vorhersehbare Betriebsausgaben zu verpacken.

Antenneninovatoren wie Kymeta und Isotropic Systems senken die Wechselkosten, indem sie Terminals ermöglichen, über mehrere Konstellationen zu roamen. Das Multi-Orbit-Modem von L3Harris und Comtech verringert die Anbieterabhängigkeit, indem es Unternehmen ermöglicht, Satelliten spontan zu wechseln. Release 17 und 18 von 3GPP festigen das Roaming zwischen 5G-terrestrischen und Satellitennetzwerken, was die Wertschöpfung von Hardwareherstellern hin zu Software-Orchestrierungsschichten und Managed-Service-Anbietern verlagern könnte.

Chancen in weißen Flecken bestehen im Filialbanking, im Grenzeinzelhandel und im autonomen Bergbau, wo Zuverlässigkeit den reinen Durchsatz übertrumpft. Anbieter, die Cybersicherheit, Zero-Touch-Bereitstellung und Spektrumanalyse in schlüsselfertige Angebote integrieren, werden Marktanteile gewinnen, da Unternehmen weniger Lieferanten mit breiteren Schultern anstreben. Angesichts des Tempos der Flachpaneel-Forschung und Entwicklung sowie der Ka-Band-Startmanifeste werden die Wettbewerbsdynamiken davon abhängen, Ankermieterverträge zu sichern, die eine langfristige Kapazitätsauslastung garantieren.

Marktführer in der Enterprise-VSAT-System-Branche

Hughes Network Systems LLC

ViaSat Inc.

ST Engineering iDirect

Gilat Satellite Networks Ltd.

Comtech Telecommunications Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Kymeta gewann einen Vertrag des US-amerikanischen Büros für Marineforschung zur Lieferung einer KuKa-Flachpaneel-Antenne, die Bänder innerhalb von Millisekunden für maritime Versuche umschaltet.

- April 2026: Eutelsat und MTN Côte d'Ivoire unterzeichneten einen mehrjährigen KONNECT-Vertrag zur Ausweitung von Breitband in Westafrika.

- März 2026: L3Harris und Comtech stellten das 5650C2/MP-Multi-Orbit-Modem vor, das automatische GEO-MEO-LEO-Übergänge ermöglicht.

- März 2026: Hughes stellte das HM400-Luftfahrtmodem im Rahmen des AFRL RAPID STAR-FISH-Programms vor.

Berichtsumfang des globalen Marktes für Enterprise-VSAT-Systeme

Der Enterprise VSAT System Markt bezieht sich auf die globale Industrie, die sich auf Satellitenkommunikationssysteme mit sehr kleinen Apertur-Terminals (VSAT) konzentriert. Diese Systeme ermöglichen es Unternehmen, zuverlässige Breitbandkonnektivität an abgelegenen, unterversorgten und mobilen Standorten bereitzustellen, insbesondere dort, wo terrestrische Netzwerke unzureichend sind.

Der Bericht zum Enterprise VSAT System Markt ist segmentiert nach Komponente (Hardware, Dienstleistungen), Plattformgröße (Kleine Bodenstation, Mittlere Bodenstation, Große Bodenstation), Frequenzband (Ku-Band, C-Band, Ka-Band, Sonstiges Frequenzband), Endnutzerbranche (Öl und Gas, Seefahrt, Regierung und Verteidigung, Bank- und Finanzdienstleistungen, Telekommunikation und IT, Bergbau, Energie und Versorgungsunternehmen, Einzelhandel, Sonstige Endnutzerbranche) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Dienstleistungen |

| Kleine Bodenstation (< 1,2 m) |

| Mittlere Bodenstation (1,2–2,4 m) |

| Große Bodenstation (> 2,4 m) |

| Ku-Band |

| C-Band |

| Ka-Band |

| Sonstiges Frequenzband |

| Öl und Gas |

| Schifffahrt |

| Regierung und Verteidigung |

| Bank- und Finanzdienstleistungen |

| Telekommunikation und IT |

| Bergbau |

| Energie und Versorgung |

| Einzelhandel |

| Sonstige Endnutzerbranche |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Hardware | ||

| Dienstleistungen | |||

| Nach Plattformgröße | Kleine Bodenstation (< 1,2 m) | ||

| Mittlere Bodenstation (1,2–2,4 m) | |||

| Große Bodenstation (> 2,4 m) | |||

| Nach Frequenzband | Ku-Band | ||

| C-Band | |||

| Ka-Band | |||

| Sonstiges Frequenzband | |||

| Nach Endnutzerbranche | Öl und Gas | ||

| Schifffahrt | |||

| Regierung und Verteidigung | |||

| Bank- und Finanzdienstleistungen | |||

| Telekommunikation und IT | |||

| Bergbau | |||

| Energie und Versorgung | |||

| Einzelhandel | |||

| Sonstige Endnutzerbranche | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Enterprise VSAT System Markt und welchen Wert wird er bis 2031 erreichen?

Der Enterprise VSAT System Markt wird im Jahr 2026 auf 8,78 Milliarden USD geschätzt und soll bis 2031 einen Wert von 13,26 Milliarden USD erreichen, was einem CAGR von 8,67 % entspricht.

Welches Komponentensegment wächst innerhalb von Enterprise-VSAT-Bereitstellungen am schnellsten?

Managed Services sind das am schnellsten wachsende Segment und expandieren bis 2031 mit einem CAGR von 9,98 %, da Unternehmen von investitionskostenintensiven Hardware-Modellen zu schlüsselfertigen betriebskostenbasierten Serviceverträgen wechseln.

Warum gewinnt Ka-Band gegenüber Ku-Band an Dynamik?

Ka-Band bietet steuerbare Spotbeams und sinkende Kapazitätskosten, was eine dynamische Bandbreitenzuteilung, höheren Durchsatz und wettbewerbsfähigere Preise im Vergleich zu Ku-Band ermöglicht.

Welche Branchenvertikale wird voraussichtlich die nächste Welle der VSAT-Einführung vorantreiben?

Die Seefahrt ist die am schnellsten wachsende Vertikale mit einem CAGR von 8,79 %, angetrieben durch Investitionen in Konnektivität für das Wohlbefinden der Besatzung sowie Echtzeit-Fracht- und Schiffsüberwachung.

Wie verändern Multi-Orbit-Modems Unternehmensbeschaffungsentscheidungen?

Multi-Orbit-Modems, die über GEO-, MEO- und LEO-Netzwerke betrieben werden, reduzieren die Anbieterabhängigkeit, ermöglichen Echtzeit-Kostenoptimierung und verbessern die Netzwerkresilienz gegen Überlastung oder Störungen.

Welcher regionale Markt bietet die stärksten Wachstumsaussichten?

Asien-Pazifik führt das Wachstum mit einem CAGR von 8,78 % an, unterstützt durch Offshore-Energieentwicklungen, Aufrüstungen von Schiffsflotten und Satelliten-Backhaul für entlegene Mobilfunkinfrastruktur.

Seite zuletzt aktualisiert am: