Marktgröße und Marktanteil des Automobil-Start-Stopp-Systems

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 54.19 Milliarden US-Dollar |

| Marktgröße (2031) | 98.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Start-Stopp-Systeme von Mordor Intelligence

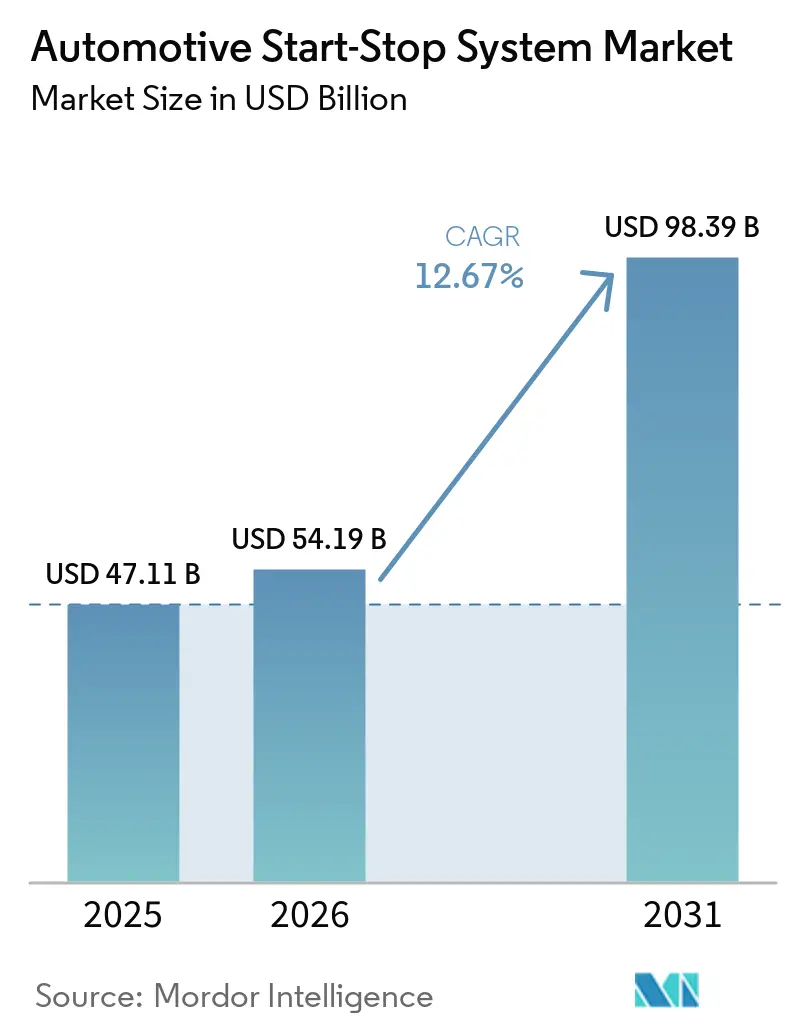

Die Marktgröße für Automobil-Start-Stopp-Systeme soll von 47,11 Milliarden USD im Jahr 2025 und 54,19 Milliarden USD im Jahr 2026 auf 98,39 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 12,67 % verzeichnen.

Verschärfte Kraftstoffverbrauchs- und Auspuff-CO₂-Vorschriften auf drei Kontinenten zwingen Erstausrüster (OEMs) dazu, Leerlaufreduzierungshardware in hochvolumigen Modellen einzubauen. Mikro-Hybridisierung wird als kostengünstige Brücke zwischen Verbrennungs- und vollständigen Batterieelektroarchitekturen eingesetzt, sodass Automobilhersteller schrittweise Effizienzgewinne erzielen können, während sie vorhandene Antriebsstranganlagen weiternutzen. Komponentenfortschritte, insbesondere hochzyklische Absorbiertes-Glasvlies (AGM)-Batterien und Edge-Computing-Steuergeräte, steigern die realen Kraftstoffeinsparungen und verbessern die Fahrerakzeptanz. Infolgedessen dringt der Markt für Automobil-Start-Stopp-Systeme weiterhin in Massenmarkt-Personenkraftwagen, Zweiräder und leichte Nutzfahrzeuge vor, auch wenn die Verkäufe von batterieelektrischen Fahrzeugen (BEV) zunehmen.

Wichtigste Erkenntnisse des Berichts

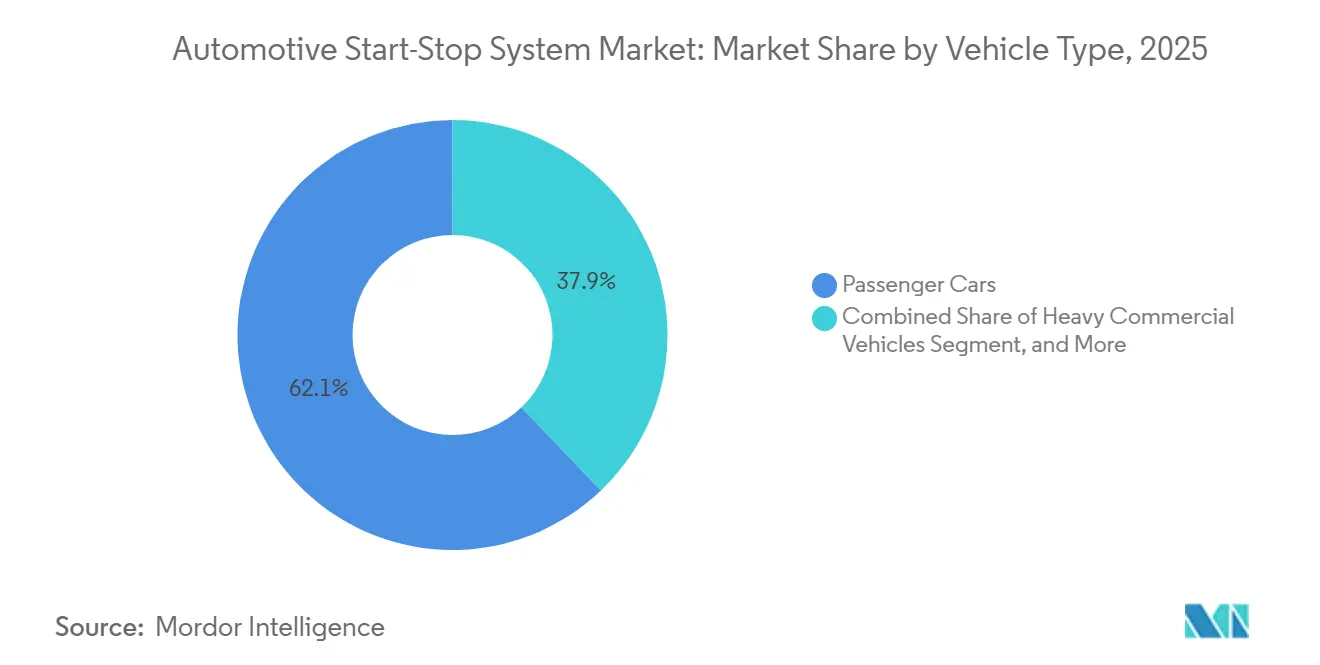

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Anteil von 62,14 % am Markt für Automobil-Start-Stopp-Systeme im Jahr 2025, während Zweiräder bis 2031 die höchste CAGR von 14,61 % verzeichnen sollen.

- Nach Technologie hielt der riemengetriebene Wechselstromgenerator-Starter im Jahr 2025 einen Anteil von 38,42 % an der Marktgröße für Automobil-Start-Stopp-Systeme, während der integrierte Starter-Generator im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 16,13 % wachsen wird.

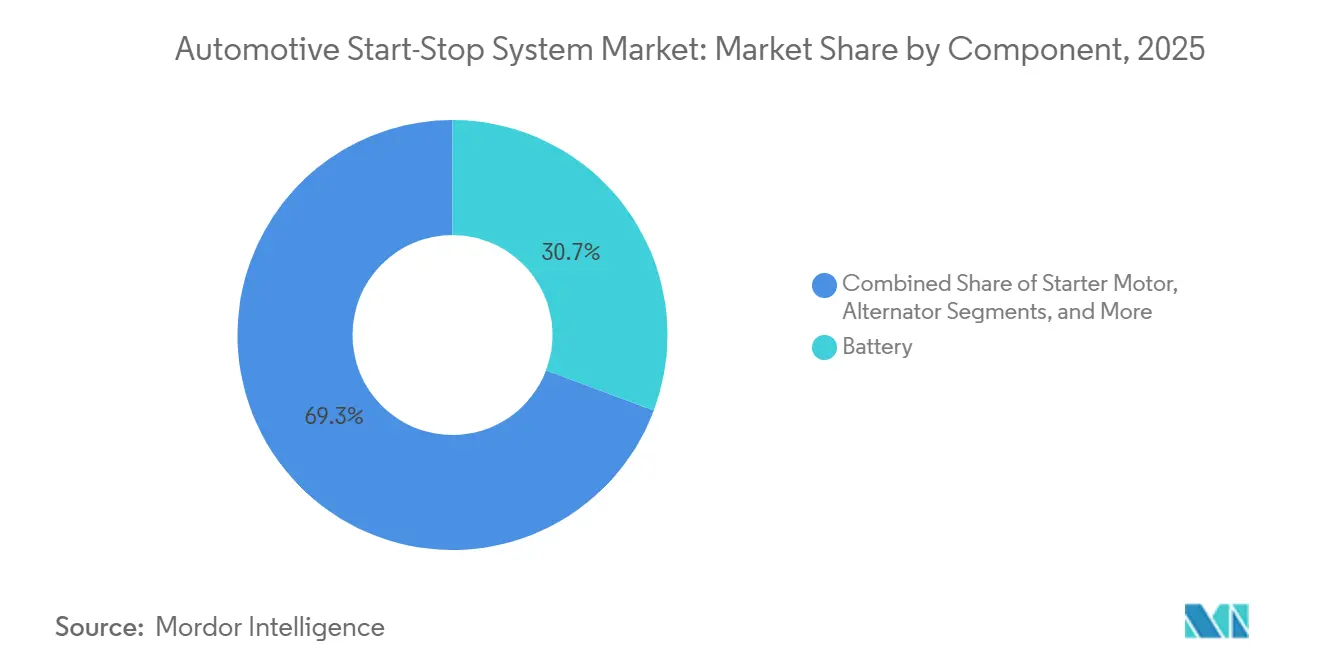

- Nach Komponente entfielen auf Batteriemodule im Jahr 2025 30,72 % der Marktgröße für Automobil-Start-Stopp-Systeme, doch Steuergeräte und Sensoren sollen bis 2031 mit einer CAGR von 15,04 % expandieren.

- Nach Kraftstofftyp hielten Benzinmotoren im Jahr 2025 einen Anteil von 57,11 % an der Marktgröße für Automobil-Start-Stopp-Systeme, während Hybridantriebe, einschließlich 48-Volt-Architekturen, im gleichen Zeitraum voraussichtlich mit einer CAGR von 16,82 % stark wachsen werden.

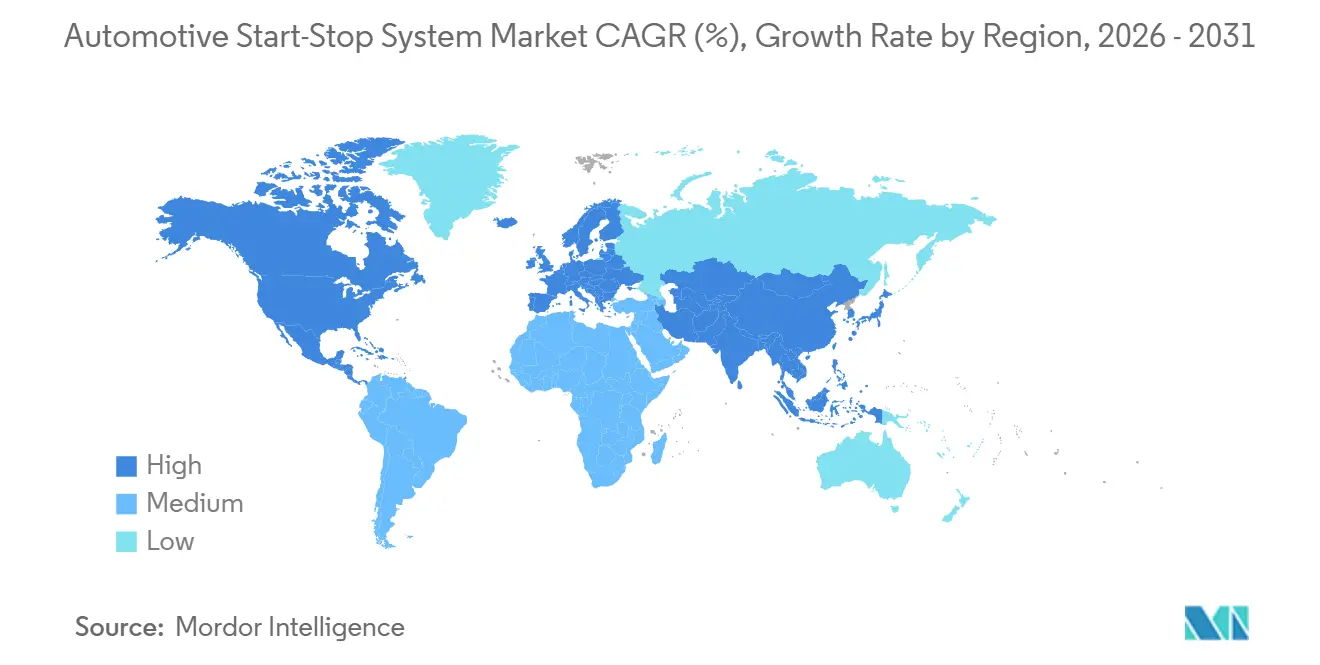

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 35,71 %; der asiatisch-pazifische Raum soll jedoch im Zeitraum 2026–2031 mit einer CAGR von 14,23 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Automobil-Start-Stopp-Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Unternehmens-Durchschnittsverbrauchsvorschriften und CO₂-Regulierungen | +3.2% | Global, mit stärkster Durchsetzung in Nordamerika, der Europäischen Union, China und Indien | Mittelfristig (2–4 Jahre) |

| OEM-Integration von 48-Volt-Mildhybridarchitekturen | +2.8% | Europa, China, Nordamerika – Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Mikro-Hybrid-Personenkraftwagen in Schwellenländern | +2.1% | Asiatisch-pazifischer Raum (Indien, Indonesien, Thailand, Vietnam), Naher Osten, Südamerika | Langfristig (≥ 4 Jahre) |

| Kontinuierlicher Rückgang der Lithium-Ionen-Batteriekosten in USD pro kWh zur Verbesserung der Haltbarkeit | +1.6% | Global, mit der schnellsten Einführung in China und Europa | Langfristig (≥ 4 Jahre) |

| Einsatz von Edge-KI-Leerlaufvorhersagealgorithmen zur Minimierung der Neustartverzögerung | +1.4% | Nordamerika, Europa, China (Premium- und Nahe-Premium-Segmente) | Kurzfristig (≤ 2 Jahre) |

| Telematikanreize für Versicherungen zugunsten von Leerlaufreduzierungstechnologien | +0.9% | Gewerbliche Flotten in Nordamerika, Flottenoperatoren in Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Unternehmens-Durchschnittsverbrauchsvorschriften und CO₂-Regulierungen

Die regulatorische Strenge bleibt der wirksamste Einzelhebel für die Expansion im Markt für Automobil-Start-Stopp-Systeme. Die Vereinigten Staaten haben Unternehmens-Durchschnittsverbrauchsziele festgelegt, die bis zum Modelljahr 2031 auf 50,4 Meilen pro Gallone ansteigen, und die Strafen für Nichteinhaltung sind hoch genug angesetzt, um die OEM-Produktplanungsbudgets in Richtung kosteneffektiver Leerlaufreduzierungsinhalte zu verschieben.[1]Umweltschutzbehörde der Vereinigten Staaten, "Unternehmens-Durchschnittsverbrauchsstandards für Personenkraftwagen und leichte Lastkraftwagen für die Modelljahre 2027 und darüber hinaus," federalregister.gov Die überarbeiteten CO₂-Leistungsstandards der Europäischen Union für Personenwagen und Transporter erfordern bis 2030 bis 2034 eine Reduzierung der Flottenemissionen um 55 %, was die Mikro-Hybridnachfrage als Compliance-Rückhalt festigt, wenn die Lieferungen batterieelektrischer Fahrzeuge hinter dem Plan zurückbleiben.[2]Umweltschutzbehörde der Vereinigten Staaten, "Unternehmens-Durchschnittsverbrauchsstandards für Personenkraftwagen und leichte Lastkraftwagen für die Modelljahre 2027 und darüber hinaus," federalregister.gov Quelle: Europäische Kommission, "CO₂-Emissionsleistungsstandards für Pkw und Transporter," climate.ec.europa.eu Ähnliche Verschärfungen sind in Indien und Brasilien zu beobachten, die die Technologie an den Zertifizierungserfolg im nächsten Fünfjahres-Produktzyklus binden. Insgesamt bieten diese sich überschneidenden Mandate eine dauerhafte Compliance-Untergrenze, die eine langfristige Einführung unterstützt.

OEM-Integration von 48-Volt-Mildhybridarchitekturen

Automobilhersteller migrieren von 12-Volt-Riemenstarterpaketen zu 48-Volt-Topologien mit integriertem Starter-Generator (ISG), die regeneratives Bremsen und Drehmomentunterstützung ermöglichen. Der 48-Volt-Riemen-Starter-Generator von MAHLE liefert bis zu 15 kW Rekuperation und spart 12–15 % Kraftstoff in städtischen Zyklen.[3]MAHLE GmbH, "48-V-Riemen-Starter-Generator," mahle.com Siliziumkarbid-Leistungsbauelemente von STMicroelectronics und onsemi reduzieren die Umwandlungsverluste um 30 %, sodass OEMs die Unterhaubenverpackung verkleinern können. Diese Gewinne, kombiniert mit sinkenden Lithium-Ionen-Preisen, machen 48 Volt zur dominanten Brücke in Richtung tieferer Elektrifizierung, ohne die vollen BEV-Kosten oder das Risiko einer Ladeinfrastruktur einzugehen.

Steigende Nachfrage nach Mikro-Hybrid-Personenkraftwagen in Schwellenländern

Städtische Staus und steigende Kraftstoffkosten in Indien, Indonesien und Vietnam treiben die rasche Einführung von Leerlaupstopp-Rollern und Kompaktwagen voran. Honda und TVS nennen reale Kraftstoffeinsparungen von 7–15 % durch ihre Leerlaupstopp-Systeme, was den Amortisationsfall für preissensible Pendler stärkt. Brasiliens Flex-Fuel-Flotte übernimmt ebenfalls Start-Stopp, um die PROCONVE-L-8-Standards zu erfüllen, während Kraftstoffsubventionsreformen im Nahen Osten die Leerlaufreduzierung zu einem schnellen Gewinn für Effizienzlabels im Showroom machen. Da kostengünstige Mikro-Hybride mit dem verfügbaren Einkommen und den bestehenden Servicenetzwerken übereinstimmen, werden Schwellenregionen weiterhin das Volumenwachstum für den Markt für Automobil-Start-Stopp-Systeme verankern.

Kontinuierlicher Rückgang der Lithium-Ionen-Batteriekosten in USD pro kWh zur Verbesserung der Haltbarkeit

Die Packpreise sanken 2024 auf etwa 115 USD pro kWh, was die Kostenlücke zwischen 12-Volt-AGM- und kapazitätsstärkeren 48-Volt-Lithium-Ionen-Modulen verringerte. Clarios hat seine VARTA-AGM-Reihe verbessert und kohlenstoffinfundierte Platten eingeführt, die die Ladeaufnahme verdreifachen und die Kapazität von Standardbatterien verlängern. Parallele Studien am Oak Ridge National Laboratory zeigen, dass 48-Volt-Lithiumpacks 3.000–5.000 Tiefzyklen standhalten, was einer Nutzungsdauer von 10–12 Jahren im Mildhybridbetrieb entspricht. Da Materialinnovationen die Kosten senken und die Lebensdauer verlängern, wandeln sich Batterien von einem Wartungsproblem zu einem langlebigen Vermögenswert, was den Markt für Automobil-Start-Stopp-Systeme tiefer in gewerbliche Flotten und Premiumsegmente treibt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung batterieelektrischer Fahrzeuge, die die Ausstattungsrate kannibalisiert | -2.4% | China, Europa, städtische Märkte in Nordamerika | Mittelfristig (2–4 Jahre) |

| Fahrerunbehagen durch Geräusch-, Vibrations- und Rauheitsbelastung bei intensiven Start-Stopp-Zyklen | -1.3% | Global, insbesondere in dicht besiedelten städtischen Märkten im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Übergang zu Festkörper-12-Volt-Batterien, der Neukonstruktionen erfordert | -0.8% | Europa, Nordamerika – Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Lieferketteninstabilität bei Leistungs-MOSFETs und Relais | -0.7% | Global, mit akuten Auswirkungen auf die Produktion von 48-Volt-Systemen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung batterieelektrischer Fahrzeuge, die die Ausstattungsrate kannibalisiert

Die steigende BEV-Durchdringung verkleinert direkt den adressierbaren Pool für Start-Stopp-Hardware. Chinas Fahrzeuge mit neuer Energie machten 2025 44,97 % aller neuen Kraftfahrzeugzulassungen aus, wobei BEVs etwa 70 % dieses Anteils ausmachten. Forschungen der Harvard Business School zeigen, dass der Geschäftsfall für Start-Stopp schwächer wird, wenn die Gesamtbetriebskosten von BEVs in Märkten mit hohen Kraftstoffpreisen und dichten Ladenetzen die Parität mit Verbrennungsfahrzeugen erreichen. Premiumsegmente konvertieren zuerst und reduzieren das Volumen für 12-Volt-Systeme. Während Schwellenländer und gewerbliche Flotten die Auswirkungen abmildern, bleibt das BEV-Wachstum der größte strukturelle Gegenwind.

Fahrerunbehagen durch Geräusch-, Vibrations- und Rauheitsbelastung bei intensiven Start-Stopp-Zyklen

Häufige Neustartereignisse können Torsionsschwingungen von 10–30 Hz durch den Antriebsstrang senden und den Kabinenlärm auf 60–70 dBA ansteigen lassen, was viele Fahrer dazu veranlasst, die Funktion zu deaktivieren. Obwohl Zweimassenschwungräder und aktive Lager die Vibration fast halbieren, fügen sie 80–120 USD pro Fahrzeug hinzu, was in kostenbeschränkten Segmenten ein Hindernis darstellt. Boschs Komfort-Stopp-Funktion von 2026 nutzt ADAS-Daten und GPS, um vorherzusagen, wann der Motor nicht abgeschaltet werden soll, und verringert so die Belästigung ohne hohe Hardwarekosten. Dennoch wird die Geräusch-, Vibrations- und Rauheitsbelastung das reale Kraftstoffeinsparungspotenzial weiterhin begrenzen, bis sich Vorhersagesoftware verbreitet und die Fahreraufklärung verbessert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Zweiräder beschleunigen, da sich die städtische Mobilität verändert

Der Markt für Automobil-Start-Stopp-Systeme für Personenkraftwagen dominierte im Jahr 2025 mit einem Anteil von 62,14 %, da die meisten globalen Leichtfahrzeugplattformen die Leerlaufreduzierung zur Erfüllung der Flottenanforderungen standardisierten. Städtische Autofahrer in Indien und Südostasien verbringen lange Zeiträume im Stop-and-Go-Verkehr, was die Kraftstoffeinsparungen durch Start-Stopp unmittelbar spürbar macht. Flottenoperatoren in Europa und Nordamerika fügen die Technologie auch leichten Transportern hinzu, um das diskretionäre Leerlaufen einzuschränken. Obwohl schwere Lastkraftwagen bei Drehmoment und Nebenverbrauchern zurückliegen, übernehmen Nischenanwendungen wie Müllfahrzeuge sie langsam.

Zweiräder stellen das am schnellsten wachsende Segment dar, das bis 2031 mit einer CAGR von 14,61 % wachsen soll, und gestalten den Markt für Automobil-Start-Stopp-Systeme neu. Hondas Leerlaupstopp-System startet einen Roller in 0,5 Sekunden neu und liefert zweistellige Kraftstoffeinsparungen, die bei preissensiblen Pendlern Anklang finden. TVS Motor hat den Ansatz mit seinem intelliGO-Starter repliziert und die Durchdringung über Premiummotorräder hinaus in Massenmarkt-Stadtroller ausgedehnt. Zunehmende Helmpflicht und wachsende Mikromobilitätsnachfrage vergrößern den Pool städtischer Fahrer, die Effizienz und niedrige Auspuffemissionen schätzen. Da die Zweiradproduktion in Indien, Indonesien und Vietnam zunimmt, wird ihr Anteil an den gesamten Systemlieferungen stetig steigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Integrierter Starter-Generator gewinnt mit der Verbreitung von 48 Volt

Riemengetriebene Wechselstromgenerator-Starter genossen im Jahr 2025 einen robusten Anteil von 38,42 % am Markt für Automobil-Start-Stopp-Systeme, angetrieben durch ihre günstigen Materialkosten von 200–300 USD. Sie werden weiterhin Einstiegs-Mikro-Hybride verankern, insbesondere dort, wo die 12-Volt-Elektroarchitektur bestehen bleibt. Dennoch sind integrierte Starter-Generator-Einheiten auf zweistelliges Wachstum vorbereitet, da OEMs 48-Volt-Plattformen zunächst in Premium- und schließlich in Volumenmodellen einführen. Der Wechsel ermöglicht Energierückgewinnung, elektrische Drehmomentfüllung und sanftere Neustarts.

Der integrierte Starter-Generator soll eine CAGR von 16,13 % verzeichnen und zunächst in Europa und China, dann in Nordamerika Marktanteile gewinnen. Valeos hochvolumiges 48-Volt-Programm bietet 15 kW Rekuperation, genug, um Hilfskompressoren zu betreiben und einem kleinen Dreizylinder-Motor das Gefühl eines größeren Vierzylinders zu verleihen. Halbleiterfortschritte, insbesondere 750-V-Siliziumkarbid-MOSFETs von Infineon, reduzieren thermische Verluste und ermöglichen kleinere Wandler, was die Verpackung in kompakten Limousinen ermöglicht. Direktstarterlösungen sind zwar günstiger, bieten jedoch nicht diese funktionalen Vorteile und werden zunehmend auf auslaufende Plattformen oder Märkte mit weniger strengen Standards beschränkt.

Nach Komponente: Steuergeräte gewinnen an Wert, da Intelligenz an den Edge wandert

Batteriepacks sicherten sich im Jahr 2025 einen Anteil von 30,72 % an der Marktgröße für Automobil-Start-Stopp-Systeme, was ihre grundlegende Rolle bei der Bewältigung von Tausenden von Hochstrom-Neustarts widerspiegelt. AGM- und verbesserte Nassdesigns verbessern sich weiterhin durch den Einsatz von Kohlenstoffzusätzen und intelligenten Ladealgorithmen, wodurch Garantieansprüche begrenzt werden. Das Wachstumsmomentum soll sich jedoch auf Steuergeräte und Sensorbaugruppen verlagern, deren Umsatzpool bis 2031 voraussichtlich mit einer CAGR von 15,04 % wachsen wird.

Edge-Computing-Controller fusionieren jetzt ADAS-Signale, GPS und Cloud-Eingaben, um die Fahrerabsicht vorherzusagen und unnötige Abschaltungen bei kurzen roten Ampeln und steilen Einfahrten zu vermeiden. Boschs Komfort-Stopp veranschaulicht, wie Software die wahrgenommene Verfeinerung ohne größere mechanische Upgrades verbessern kann. Sensoren, die den Batteriezustand, das Kabinenklima und die Verkehrsbedingungen überwachen, speisen diese Algorithmen und schaffen einen Upsell-Pfad von einfachen Spannungsschwellen zur prädiktiven Logik. Da Intelligenz an den Edge wandert, verlagern sich Wertpools in Richtung Elektronik und weg von kommoditisierten rotierenden Hardwarekomponenten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kraftstofftyp: Hybridantriebe führen, da 48 Volt zur Elektrifizierung überbrückt

Benzinaggregate behielten im Jahr 2025 einen Anteil von 57,11 % an der Marktgröße für Automobil-Start-Stopp-Systeme, doch ihr Wachstum flacht ab, da der regulatorische Druck Automobilhersteller in Richtung partieller Elektrifizierung drängt. Dieselmotoren sind bei leichten Personenkraftwagen rückläufig, obwohl gewerbliche Flotten Start-Stopp weiterhin einsetzen, um den Kraftstoffverbrauch im Leerlauf zu reduzieren.

Hybridantriebe, die ein 48-Volt-Pack und einen integrierten Starter-Generator bündeln, sollen mit einer CAGR von 16,82 % wachsen – der schnellsten unter den Kraftstofftypen. Die Architektur gewinnt Bremsenergie zurück, betreibt elektrische Lader und erleichtert die Einhaltung der Anforderungen für reale Emissionstests. Hyundai erwartet, dass ein Drittel seiner Verbrennungsfahrzeuge bis 2028 mit 48-Volt-Systemen ausgestattet sein wird, ein Zeichen für die Verbreitung von Mildhybriden. Alternative Kraftstoffe wie Erdgas und Ethanol hinken aufgrund geringerer globaler Volumina und Kalibrierungskomplexität hinterher, doch Flex-Fuel-Anwendungen in Brasilien zeigen inkrementelle CO₂-Einsparungen, wenn Start-Stopp mit intelligenten Lichtmaschinen kombiniert wird.

Geografische Analyse

Im Jahr 2025 sicherte sich Europa 35,17 % des globalen Marktes für Automobil-Start-Stopp-Systeme und festigte seine Position als führender regionaler Markt. Diese Dominanz resultiert aus strengen EU-CO₂-Emissionsvorschriften, aggressiven Flotteneffizienzvorschriften und der weit verbreiteten Einführung von 48-Volt-Mildhybridarchitekturen in Personenfahrzeugen. Selbst mit dem raschen Aufstieg batterieelektrischer Fahrzeuge bleiben Start-Stopp-Systeme auf Verbrennungs- und Hybridplattformen weit verbreitet und dienen als kostengünstige Compliance-Lösung. Darüber hinaus stärkt ein robustes Tier-1-Lieferantenökosystem in Deutschland, Frankreich und anderen Automobilzentren die Systemintegrationskapazitäten und fördert eine starke Nachfrage im Aftermarket.

Nordamerika ist ein zentraler Markt für Automobil-Start-Stopp-Systeme, gestützt durch verschärfte Kraftstoffverbrauchsstandards und ihre wachsende Präsenz in leichten Lastkraftwagen, SUVs und gewerblichen Flotten. Obwohl historisch niedrigere Kraftstoffpreise in den USA die Einführungsraten im Vergleich zu Europa gedämpft haben, beschleunigen zunehmende regulatorische Anforderungen nun ihre Integration in OEM-Plattformen. Darüber hinaus verstärkt die schrittweise Hinwendung der Region zu Mildhybridantrieben die Nachfrage, insbesondere bei Pickup- und SUV-Modellen der nächsten Generation.

Die asiatisch-pazifische Region, geprägt von rascher Urbanisierung und steigenden Kraftstoffkosten, erlebt einen Anstieg der Nachfrage nach Automobil-Start-Stopp-Systemen. Länder wie China, Indien, Japan und die Länder Südostasiens verschärfen die Emissionsvorschriften und treiben diesen Trend weiter voran. Die großvolumige Produktion von Kompakt- und Einstiegsfahrzeugen in der Region hat zur weit verbreiteten Nutzung von Start-Stopp-Systemen als kostengünstige Lösung zur Verbesserung der Kraftstoffeffizienz geführt. Darüber hinaus verbessert die zunehmende Lokalisierung der Batterie- und Anlassermotorfertigung die Erschwinglichkeit und treibt eine tiefere Durchdringung in Massenmarkt-Fahrzeugsegmente voran.

Darüber hinaus bilden Südamerika, der Nahe Osten und Afrika einen kleineren, aber aufstrebenden Markt für Automobil-Start-Stopp-Systeme. Länder wie Brasilien, Saudi-Arabien und Südafrika betonen Kraftstoffeffizienz, verschärfen Vorschriften und modernisieren Flotten. Die Einführung bleibt jedoch durch wirtschaftliche Volatilität, raue Betriebsumgebungen und begrenzte Elektrifizierungsinfrastruktur eingeschränkt, was trotz stetiger inkrementeller Nachfrage eine großflächige Durchdringung verlangsamt.

Wettbewerbslandschaft

Der Markt für Automobil-Start-Stopp-Systeme ist mäßig konzentriert, wobei die fünf größten Tier-1-Lieferanten – Bosch, Valeo, Denso, Continental und BorgWarner – gemeinsam einen Anteil von nahezu 60 % durch fest verankerte OEM-Verträge und globale Werke halten. Bosch differenziert sich durch Software, wie in seinem Komfort-Stopp von 2026 zu sehen, der das Erneuerungsgeschäft sichert, da neue Fahrzeugeinführungen auf prädiktive Steuerung umsteigen. Valeos Skalenvorteile ermöglichen es, aufgearbeitete 48-Volt-Einheiten mit 30–40 % Rabatt anzubieten und den kostenempfindlichen Aftermarket zu dominieren. Densos Investition von 2026 in eisenbasierte amorphe Legierungskerne signalisiert die vertikale Integration in fortschrittliche Materialien für Starter-Generatoren der nächsten Generation. [4]DENSO Corporation, "DENSO investiert in Next Core Technologies," denso.com

Batteriespezialisten steigen in der Wertschöpfungskette auf. Clarios, Exide und Johnson Controls integrieren LIN-Bus-Diagnosen in AGM-Packs, sodass OEMs Zustandsdaten erfassen und vorausschauende Wartung planen können. Festkörperpioniere wie Samsung SDI begannen Ende 2024 mit der Massenproduktion für Niederspannung und versprechen 25.000 Lebenszyklen, kämpfen aber noch mit Validierungskosten. Halbleiteranbieter Infineon und onsemi beanspruchen einen wachsenden Anteil am Systemwert, indem sie Siliziumkarbid-MOSFETs mit Referenzdesigns für 48-Volt-DC-DC-Wandler bündeln und dabei traditionelle Lichtmaschinenhersteller umgehen.

Wachstumspotenzial liegt in Zweirädern und leichten gewerblichen Nachrüstungen. Indische Rollerhersteller beziehen kompakte, geräuscharme Neustart-Module von lokalen Start-ups, was etablierte Anbieter bedroht, denen Niedrigleistungsportfolios fehlen. Da Software in den Mittelpunkt rückt und neue Chemien Skalierung erreichen, werden sich die Wettbewerbsdynamiken eher in Richtung Tiefe des geistigen Eigentums und Batteriemanagementerfahrung als mechanischer Stärke verlagern.

Marktführer im Bereich Automobil-Start-Stopp-Systeme

Aisin Corporation

BorgWarner Inc.

DENSO Corporation

Valeo SA

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: DENSO Corporation investierte in Next Core Technologies, um gemeinsam eisenbasierte amorphe Legierungsmotorkerne für Starter-Generatoren der nächsten Generation zu entwickeln.

- November 2025: Robert Bosch GmbH führte seine Komfort-Stopp-Funktion ein, die prädiktive Algorithmen nutzt, um unnötige Motorneustarts im dichten Verkehr zu reduzieren.

- September 2025: Clarios erweiterte sein VARTA-AGM- und EFB-Batterieportfolio um neue H3/L0- und H9/L6-Größen, die auf Start-Stopp- und Mildhybridfahrzeuge zugeschnitten sind.

- August 2025: BorgWarner Inc. hat begonnen, seine Start-Stopp-Systeme an Renault für ausgewählte Modelle in Lateinamerika zu liefern, darunter den Captur und den Duster mit 1,3-Liter-Turbomotoren.

Berichtsumfang des globalen Marktes für Automobil-Start-Stopp-Systeme

Der Bericht über den Markt für Automobil-Start-Stopp-Systeme ist segmentiert nach Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge und Zweiräder), Technologie (riemengetriebener Wechselstromgenerator-Starter, integrierter Starter-Generator und Direktstarter), Komponente (Batterie, Anlassermotor, Lichtmaschine, Steuergerät und Sensoren sowie weitere Komponenten (Kabelbäume und Relais)), Kraftstofftyp (Benzin, Diesel, Hybrid einschließlich 48 Volt und alternative Kraftstoffe einschließlich (Erdgas, Flüssiggas und Flex-Fuel)) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika und Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Zweiräder |

| Riemengetriebener Wechselstromgenerator-Starter |

| Integrierter Starter-Generator |

| Direktstarter |

| Batterie |

| Anlassermotor |

| Lichtmaschine |

| Steuergerät und Sensoren |

| Weitere Komponenten |

| Benzin |

| Diesel |

| Hybrid (einschl. 48 Volt) |

| Alternative Kraftstofftypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Zweiräder | ||

| Nach Technologie | Riemengetriebener Wechselstromgenerator-Starter | |

| Integrierter Starter-Generator | ||

| Direktstarter | ||

| Nach Komponente | Batterie | |

| Anlassermotor | ||

| Lichtmaschine | ||

| Steuergerät und Sensoren | ||

| Weitere Komponenten | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| Hybrid (einschl. 48 Volt) | ||

| Alternative Kraftstofftypen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automobil-Start-Stopp-Systeme und wie schnell wächst er?

Mordor Intelligence bewertet den Markt für Automobil-Start-Stopp-Systeme im Jahr 2026 auf 54,19 Milliarden USD und erwartet, dass er bis 2031 einen Wert von 98,39 Milliarden USD erreicht, was einer CAGR von 12,67 % entspricht.

Welche Fahrzeugkategorie wächst im Markt für Automobil-Start-Stopp-Systeme am schnellsten?

Zweiräder sollen bis 2031 mit der höchsten CAGR von 14,61 % wachsen, angetrieben durch die Urbanisierung in Asien, die die Nachfrage nach kraftstoffeffizienten Rollern steigert.

Welche Region erzielt den größten Umsatz?

Europa trägt 35,71 % des globalen Umsatzes bei und wächst mit einer CAGR von 12,74 %.

Warum sind 48-Volt-Mildhybridsysteme für die Start-Stopp-Technologie wichtig?

Eine 48-Volt-Architektur kombiniert regeneratives Bremsen und Drehmomentunterstützung mit sanfteren und schnelleren Neustarts, verbessert dadurch die Kraftstoffeinsparungen und den Fahrkomfort und hilft OEMs gleichzeitig, verschärfte CO₂-Ziele zu erfüllen.

Wie gehen Fahrerkomfortfunktionen mit Geräuschen und Vibrationen beim Motorstart um?

Prädiktive Algorithmen, wie Boschs Komfort-Stopp, analysieren Verkehrsdaten und verhindern Abschaltungen, wenn die Leerlaufzeiten zu kurz sind, wodurch Kabinenvibrationen reduziert und die manuelle Deaktivierung des Systems minimiert werden.

Seite zuletzt aktualisiert am: