Marktgröße und Marktanteil für automotive Betriebssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

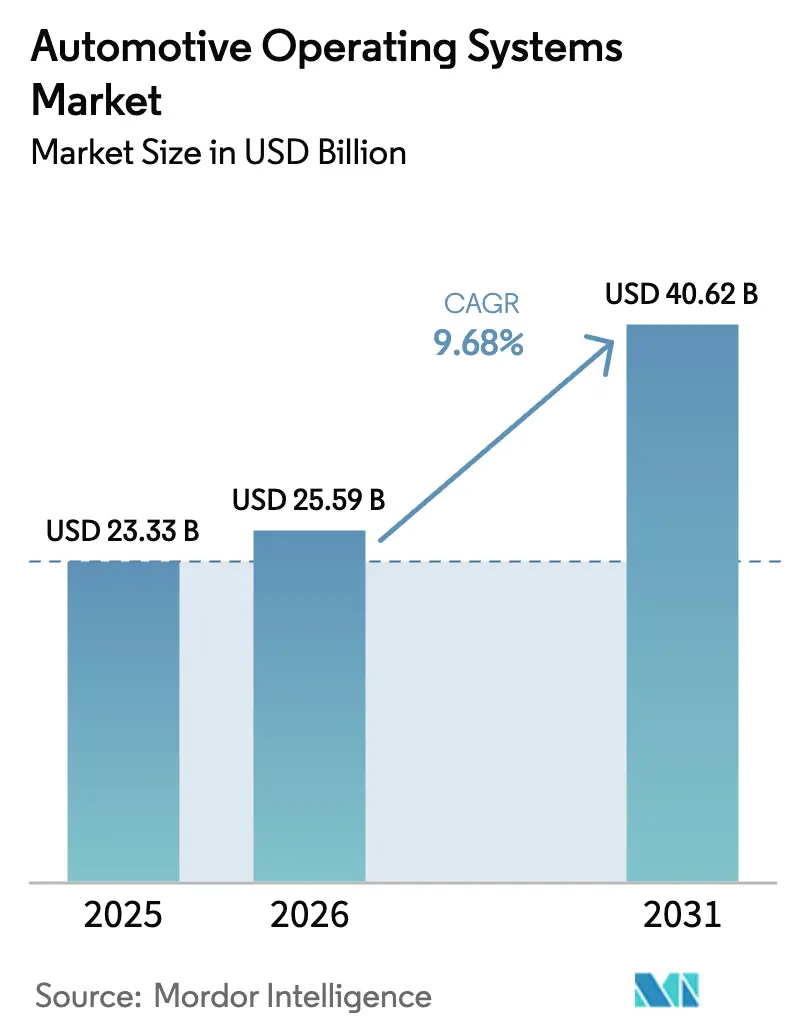

| Marktgröße (2026) | 25.59 Milliarden US-Dollar |

| Marktgröße (2031) | 40.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive Betriebssysteme von Mordor Intelligence

Die Marktgröße für automotive Betriebssysteme wird voraussichtlich von 23,33 Milliarden USD im Jahr 2025 auf 25,59 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,68 % über den Zeitraum 2026–2031 einen Wert von 40,62 Milliarden USD erreichen. [1]Semiconductor Industry Association, „State of the Industry 2024”, semiconductors.org Die zunehmende Elektrifizierung, allgegenwärtige Konnektivität und die rasche Einführung von KI haben das Betriebssystem zur zentralen Integrationsschicht gemacht, die Sensoren, Domänencontroller und Cloud-Back-Ends miteinander verbindet. Cybersicherheitsvorschriften wie UNECE WP.29 R155 und R156 haben ab Juli 2024 für jeden neuen Fahrzeugtyp, der in UNECE-Märkten verkauft wird, obligatorische Software-Updates und Sicherheitsmanagementsysteme vorgeschrieben und damit die OEM-Nachfrage nach zertifizierten Software-Stacks beschleunigt. Die Halbleiterversorgung stabilisierte sich, da die weltweiten Chip-Umsätze im Jahr 2024 auf 527 Milliarden USD zurückprallten und damit den für Cockpit- und Autonomieplattformen der nächsten Generation erforderlichen Verarbeitungsspielraum sicherstellten. Asien-Pazifik führte mit einem Marktanteil von 44,9 % im Jahr 2024, angetrieben durch Chinas Vorstoß für heimische Betriebssysteme wie HarmonyOS, das bis Ende 2024 mehr als 1,2 Milliarden Kilometer im Straßeneinsatz verzeichnet hatte. Der Wettbewerb verschärfte sich, als Technologiekonzerne in das Segment eintraten, was durch die cloudnative Snapdragon Digital Chassis Workbench von Qualcomm und Google veranschaulicht wird, die es Entwicklern ermöglicht, die Validierung vollständig online durchzuführen.

Wichtigste Erkenntnisse des Berichts

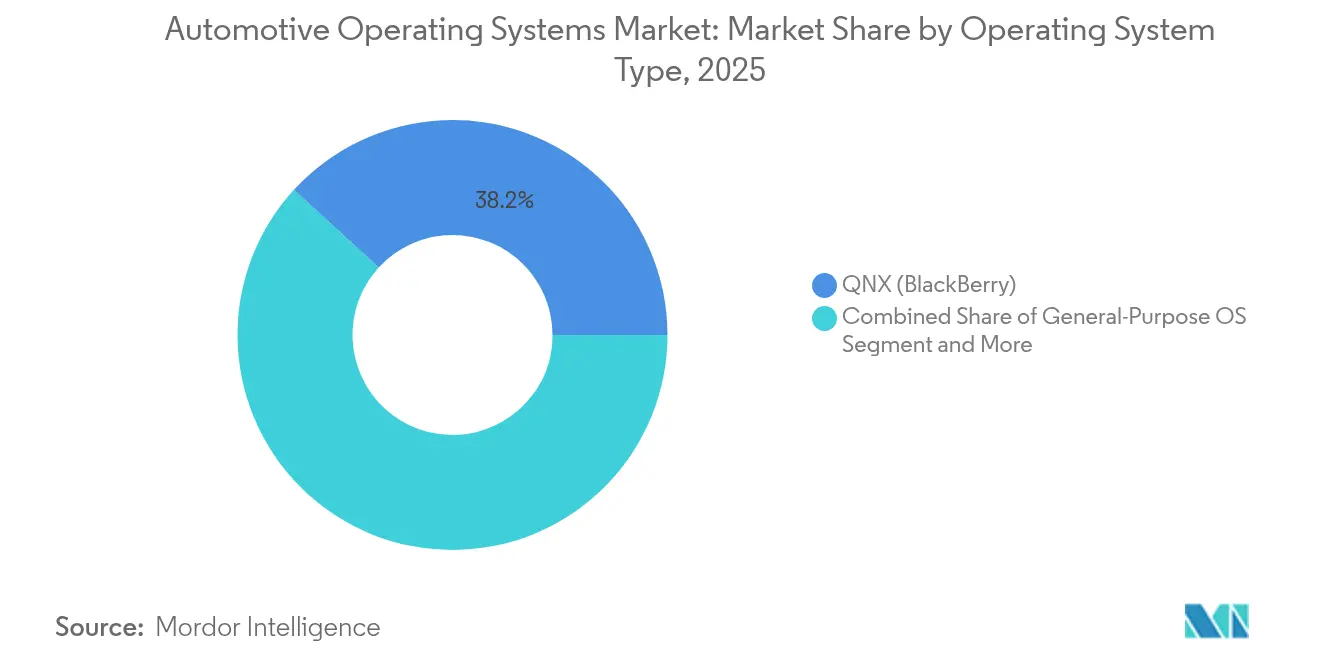

- Nach Betriebssystemtyp hielt QNX im Jahr 2025 einen Marktanteil von 38,20 % am Markt für automotive Betriebssysteme, während Android Automotive bis 2031 voraussichtlich mit einer CAGR von 17,47 % wachsen wird.

- Nach Fahrzeugtyp entfielen im Jahr 2025 65,70 % des Marktes für automotive Betriebssysteme auf Personenkraftwagen; leichte Nutzfahrzeuge werden bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen.

- Nach Anwendung führte Infotainment und digitales Cockpit im Jahr 2025 mit einem Umsatzanteil von 42,20 %; ADAS- und autonome Fahranwendungen entwickeln sich bis 2031 mit einer CAGR von 16,78 %.

- Nach Antriebsart entfielen im Jahr 2025 54,30 % des Marktes für automotive Betriebssysteme auf Plattformen mit Verbrennungsmotor, aber batterieelektrische Fahrzeuge werden voraussichtlich mit einer CAGR von 13,42 % wachsen.

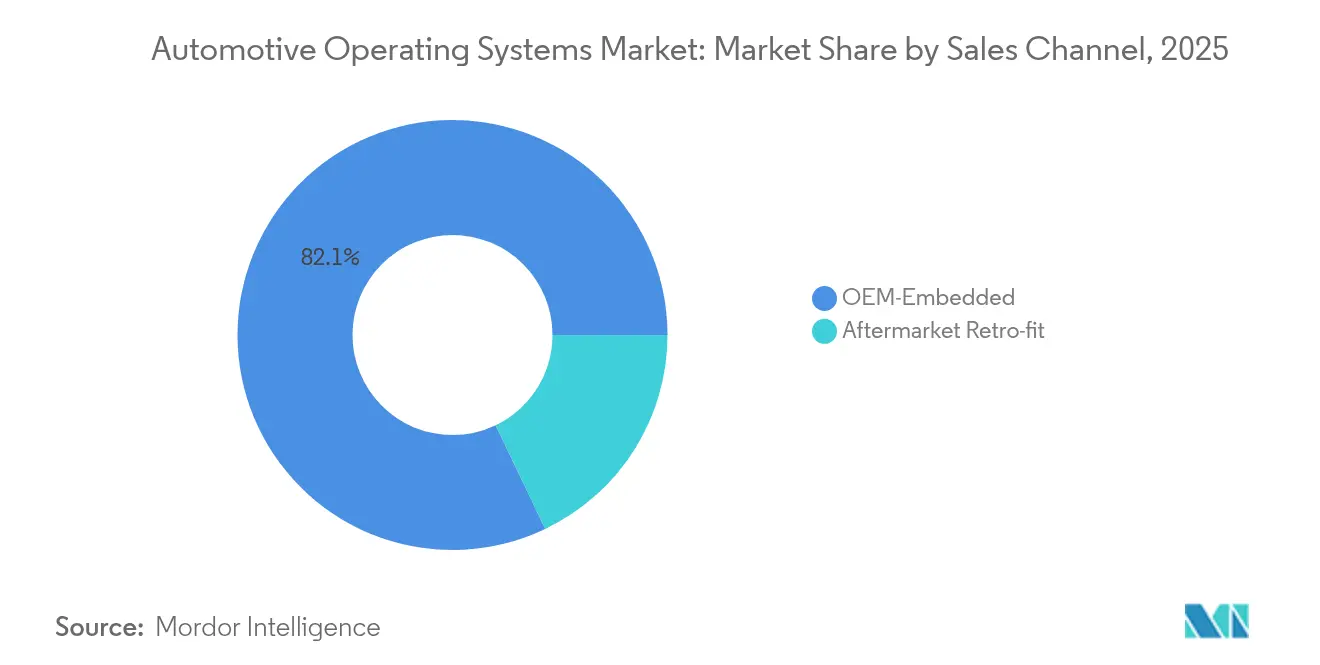

- Nach Vertriebskanal entfielen im Jahr 2025 82,10 % des Marktes für automotive Betriebssysteme auf OEM-installierte Stacks. Die Aftermarket-Nachrüstung entwickelt sich bis 2031 mit einer CAGR von 7,88 %.

- Nach Autonomiegrad entfielen im Jahr 2025 57,40 % des Marktes für automotive Betriebssysteme auf Stufe 0–1. Allerdings entwickeln sich Prototypen der Stufen 4–5 mit einer CAGR von 23,10 %.

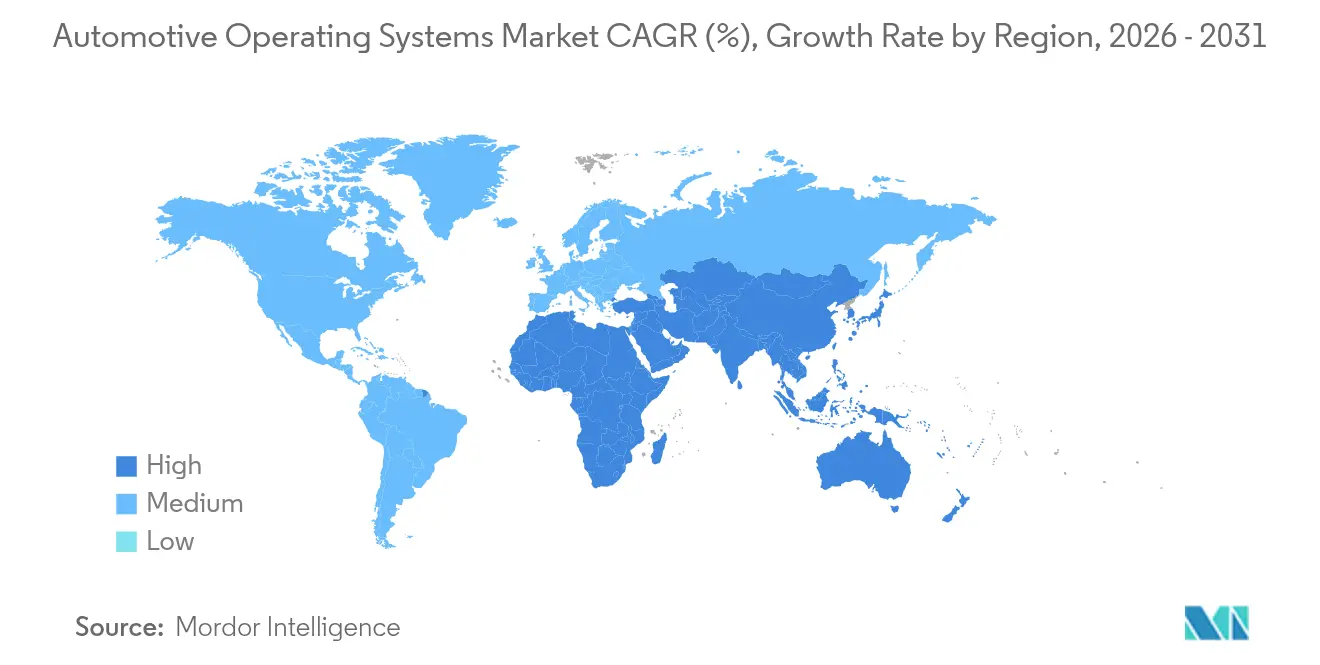

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 44,30 % der Marktgröße für automotive Betriebssysteme; für die Region Naher Osten und Afrika wird bis 2031 die schnellste CAGR von 11,12 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automotive Betriebssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub nach vernetzten und autonomen Fahrzeugen | +2.1% | Global, mit Führung durch Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| KI/ML-Integration über fahrzeuginterne Domänen hinweg | +1.8% | Global, konzentriert auf Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck auf Cybersicherheit und funktionale Sicherheit | +1.4% | Primär Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Übergang zum softwaredefinierten Fahrzeug und Monetarisierung von OTA-Updates | +2.3% | Global, mit früher Einführung in China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Cloudnative virtuelle Validierung beschleunigt Betriebssystem-Releasezyklen | +0.9% | Global, konzentriert auf wichtige OEM-Zentren | Kurzfristig (≤ 2 Jahre) |

| Freemium-Lizenzmodelle erweitern das Entwickler-Ökosystem | +0.7% | Global, insbesondere in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub nach vernetzten und autonomen Fahrzeugen

Automatisierungsfunktionen der Stufe 2 und darüber hinaus sind selbst in Mittelklassefahrzeugen zum Standard geworden und veranlassen OEMs, deterministische, hochdurchsatzfähige Betriebssysteme einzubetten, die multimodale Sensoreingaben in Echtzeit fusionieren können. NVIDIA's DriveOS, das mit fahrfertigen KI-Beschleunigern ausgeliefert wird, bot OEMs einen schlüsselfertigen, sicherheitszertifizierten Stack, der die Software-Validierungszyklen in Pilotprogrammen um 30 % reduzierte. Mercedes-Benz begann 2024 damit, DriveOS-basierte Recheneinheiten in Serienmodelle einzubauen, was zeigt, wie Premiummarken die Wahl des Betriebssystems als Differenzierungshebel nutzen. Hyundai integrierte sein Connected-Car-Betriebssystem mit NVIDIA-Silizium, um 20 Millionen vernetzte Fahrzeuge bis 2025 für Over-the-Air (OTA)-Funktionsfreischaltungen vorzubereiten. Diese Einsätze veranschaulichen, wie der Markt für automotive Betriebssysteme über das Infotainment hinaus in autonome Fahrrechendomänen expandiert.

KI/ML-Integration über fahrzeuginterne Domänen hinweg

OEMs betten nun On-Device-Machine-Learning-Engines für Energiemanagement, Kabinenpersonalisierung und prädiktive Diagnose ein. BMW verknüpfte 2024 seine Cloud-Analysen mit Edge-KI, um ungeplante Serviceeinsätze um 30 % zu reduzieren, indem eine Abstraktionsschicht auf Betriebssystemebene verwendet wird, die Sensordaten an Lernmodelle streamt. Toyota kooperierte mit NTT, um Echtzeit-Verkehrsdaten in eine stadtweite Routing-Engine einzuspeisen, die die durchschnittlichen städtischen Reisezeiten um 20 % senkte, was Betriebssysteme erfordert, die Fahrzeug-zu-Cloud-Datenflüsse mit einer Latenz von unter 100 ms orchestrieren können. HarmonyOS 5.0 integrierte neuronales Szenen-Rendering, um immersive 3D-Dashboards bereitzustellen, die die Fahrerpräferenzen im Laufe der Zeit erlernen. Solche Einführungen halten den Markt für automotive Betriebssysteme auf einer steilen KI-Adoptionskurve.

Regulatorischer Druck auf Cybersicherheit und funktionale Sicherheit

UNECE WP.29 R155 und R156 traten im Juli 2024 in die vollständige Fahrzeugdurchsetzung ein und zwangen jeden Automobilhersteller, der in UNECE-Gebiete verkauft, ein zertifiziertes Cybersicherheitsmanagementsystem und ein Software-Update-Managementsystem zu unterhalten. TÜV SÜD empfahl OEMs, ISO 26262- und ISO/SAE 21434-Prozesse frühzeitig aufeinander abzustimmen, um Rezertifizierungskosten zu minimieren, was Zulieferer dazu veranlasste, sicherheits-sicherheitstechnisches Co-Engineering in den Betriebssystemkern zu integrieren. Der Compliance-Druck beschleunigte den Kauf vorzertifizierter Kernel wie QNX, der bereits ASIL-D-Zertifikate besaß und die Prüfzeit in europäischen Programmen um bis zu 40 % reduzierte. [2]BlackBerry Limited, „QNX Software Embedded in 235 Million Vehicles Worldwide”, blackberry.com Diese Vorschriften heben die Basisanforderungen im gesamten Markt für automotive Betriebssysteme an.

Übergang zum softwaredefinierten Fahrzeug und OTA-Monetarisierung

Hyundai hat bis 2030 18 Billionen Won bereitgestellt, um jedes Modell softwaredefiniert zu machen, und verspricht lebenslange OTA-Funktions-Upgrades und Abonnementdienste. Die SDV-Umfrage 2025 ergab, dass 67 % der Automobilmanager bereits OTA-Updates ausliefern und 82 % Software-Umsätze als Schlüssel für Kundenerfahrungsziele sehen. Die Digital Chassis Workbench von Qualcomm und Google zeigt, wie Cloud-Toolchains OTA-Validierungszyklen von Wochen auf Stunden verkürzen können. Diese Entwicklungen unterstreichen, wie wiederkehrende Software-Umsatzströme die langfristige Expansion des Marktes für automotive Betriebssysteme aufrechterhalten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsschwachstellen | -1.6% | Global, mit strengerer Durchsetzung in Europa | Kurzfristig (≤ 2 Jahre) |

| Systemkomplexität und Hürden bei der Legacy-Integration | -2.1% | Primär Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Softwarefachkräften für den Automobilbereich | -1.3% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| OEM-Bedenken hinsichtlich Plattformabhängigkeit und IP-Abfluss | -0.8% | Global, insbesondere bei traditionellen OEMs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsschwachstellen

BlackBerry meldete, zwischen September und Dezember 2023 5,2 Millionen automobilbezogene Malware-Angriffe blockiert zu haben, von denen die Hälfte auf bisher unbekannte Exploits zurückgriff. General Motors stoppte 2024 ein Apple CarPlay-Nachrüstprojekt mit der Begründung, dass nicht zertifizierte Software die Antriebsstrang-Steuermodule beeinträchtigen könnte. Europas Cyber Resilience Act wird obligatorische Sicherheitsupdates für den gesamten Fahrzeuglebenszyklus vorschreiben und damit die Compliance-Kosten für kleinere Anbieter erhöhen. Diese Bedrohungen dämpfen die kurzfristigen Wachstumserwartungen für den Markt für automotive Betriebssysteme.

Systemkomplexität und Hürden bei der Legacy-Integration

Fahrzeuge tragen noch immer mehr als 100 Steuergeräte, von denen viele proprietären Code ausführen – selbst während OEMs auf zentralisierte, zonenbasierte Rechenarchitekturen migrieren. Perforce beobachtete, dass gemischte Build-Umgebungen den DevOps-Aufwand bei der Konsolidierung von Legacy-Modulen um 30 % erhöhen. Wind River Studio Developer wurde 2024 von Tata Elxsi eingeführt, um Sicherheitsanalysen zu automatisieren und die Software-Releasezeit um 15 % zu verkürzen, doch Multi-Betriebssystem-Hypervisor-Stacks bleiben schwer zu optimieren. Der Integrationsaufwand bremst daher mittelfristig den Schwung des Marktes für automotive Betriebssysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebssystemtyp: QNX behält den Sicherheitskern, während Android die Verbraucherschicht erweitert

QNX erfasste im Jahr 2025 38,20 % des Marktanteils für automotive Betriebssysteme aufgrund seiner ASIL-D-Zertifizierung in Brems-, Lenk- und Fahrwerksdomänen. Android Automotive verzeichnete die schnellste CAGR-Prognose von 17,47 %, da OEMs vertraute Benutzeroberflächen-Paradigmen und mühelose Cloud-Anbindungen anstrebten.

BlackBerry gab bekannt, dass seine Codebasis in 235 Millionen Fahrzeugen weltweit eingesetzt wird, was seine fest verankerte Sicherheitsposition unterstreicht. Fords Entscheidung, Android für seine Cockpit-Auffrischung 2024 einzuführen, verdeutlichte jedoch, wie verbraucherorientierte Ökosysteme oft gegenüber spezialisierten Echtzeit-Kerneln bevorzugt werden. Hypervisor-Designs wie QNX Hypervisor 8.0 ermöglichen es Android und Linux, Silizium mit QNX zu teilen, und bieten eine Mixed-Criticality-Brücke, die Legacy-Sicherheitscode intakt hält und gleichzeitig Google Play-Dienste hostet. Diese Muster zeigen, wie sich der Markt für automotive Betriebssysteme an polarisierte Sicherheits- und Infotainment-Anforderungen anpasst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Gewerbliche Flotten beschleunigen die digitale Einführung

Personenkraftwagen stellten im Jahr 2025 65,70 % der Marktgröße für automotive Betriebssysteme aufgrund ihrer Stückzahlgröße, doch leichte Nutzfahrzeuge werden voraussichtlich jährlich mit 10,12 % wachsen, da Lieferbetreiber Routing, Telematik und prädiktive Wartung digitalisieren.

Flottenmanager fordern nun OTA-gesteuerte Verfügbarkeitsgewinne. Hyundai Mobis wählte QNX Hypervisor für ein logistiktaugliches Cockpit, das Diagnose und Navigationsabschottung auf einem einzigen SoC ausführt und die Stücklistenkosten um 12 % senkt. Schwere Lkw übernehmen ähnliche Stacks, um Platooning und Fahrerermüdungsanalysen zu orchestrieren. Da gewerbliche Fahrzeuge das 2- bis 3-fache der jährlichen Kilometerleistung von Personenkraftwagen zurücklegen, ist der Softwarewert pro Einheit höher, was den Markt für automotive Betriebssysteme fest an die Flottenmodernisierung bindet.

Nach Anwendung: ADAS überholt das Dashboard als Wachstumsmotor

Infotainment und digitales Cockpit besaßen im Jahr 2025 noch immer 42,20 % des Umsatzes, aber ADAS- und Autonomie-Workloads sind auf dem Weg zu einer CAGR von 16,78 % bis 2031.

Die Validierungssuite von Applied Intuition führt Millionen von Edge-Case-Simulationen durch und speist zertifizierte Betriebssysteme, die Sensorfusions-Pipelines unter ASIL-D-Regeln jonglieren müssen. Batteriemanagement, Energierouting und V2G-Dienste werden nun in die Planung auf Betriebssystemebene integriert, was widerspiegelt, wie der Markt für automotive Betriebssysteme von zweckgebundenen Clustern zu einheitlichen Rechensubstraten migriert.

Nach Antriebsart: Elektrische Plattformen definieren den Software-Umfang neu

Verbrennungsmotorarchitekturen trugen im Jahr 2025 noch immer 54,30 % zur Marktgröße für automotive Betriebssysteme bei, doch batterieelektrische Fahrzeuge beschleunigen sich mit einer CAGR von 13,42 %, da spezialisierte Betriebssystemmodule Zellalterung, Schnellladestrom und thermische Hüllkurven überwachen.

NXPs BMS-Referenzdesign erreichte eine Genauigkeit von ±2 mV bei gleichzeitiger Erfüllung von ASIL D und zeigt damit die Präzision, die elektrische Antriebsstränge vom zugrunde liegenden Betriebssystem erfordern. Der Vorstoß zur Integration von Fahrzeug-zu-Netz-Schnittstellen erweitert den Software-Fußabdruck weiter und vergrößert den adressierbaren Umsatz im Markt für automotive Betriebssysteme.

Nach Vertriebskanal: Der Aftermarket sucht seinen Platz in einer Welt mit sicheren Updates

OEM-installierte Stacks dominierten 82,10 % der Lieferungen im Jahr 2025, ein logisches Ergebnis angesichts der Tatsache, dass Cybersicherheitsregeln nicht zertifizierte Nachrüstungen riskant machen. Aftermarket-Kits ziehen dennoch ein CAGR-Interesse von 7,88 % auf sich, da Besitzer älterer Modelle drahtlose Smartphone-Funktionen anstreben.

BMW genehmigte die MMI Pro-Nachrüstung, die iDrive-Sicherheitsschichten respektiert und gleichzeitig Android Auto hinzufügt, was signalisiert, dass der Aftermarket-Erfolg von einer engen OEM-Zusammenarbeit abhängt. Regulatorische Beschränkungen für Hintertür-Firmware-Flashs halten das Wachstum moderat, aber die Nischennachfrage stellt sicher, dass der Markt für automotive Betriebssysteme ein gesundes Modifikations-Ökosystem unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Autonomiegrad: L4–L5-Programme treiben die Rechenkapazitätserweiterung voran

Komfortassistenten der Stufen 0–1 bildeten im Jahr 2025 noch immer 57,40 % der ausgelieferten Einheiten. Allerdings skalieren Prototypen der Stufen 4–5 mit einer CAGR von 23,10 % und absorbieren Multi-SoC-Cluster und redundante Betriebssystem-Kernel.

Mercedes-Benz erhielt die Stufe-3-Zulassung für Drive Pilot in Deutschland, wobei QNX die Sicherheitslogik von Linux-basiertem Infotainment trennt. Green Hills INTEGRITY lieferte einen Hypervisor, der es ASIL-D-Aufgaben ermöglichte, in frühen Robotaxi-Piloten mit Verbraucher-Apps zu koexistieren. Solche Architekturen werden voraussichtlich die Umsatzkonzentration in den oberen Schichten des Marktes für automotive Betriebssysteme beschleunigen.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit 44,30 % der Marktgröße für automotive Betriebssysteme, verankert durch Chinas vertikal integrierten Ansatz, der HarmonyOS mit hauseigenen KI-Chips koppelt. Huawei meldete vor 2025 412.100 Endnutzer auf seiner intelligenten Fahrsuite und demonstrierte damit, wie inländische Stacks schnell skalieren können, wenn sie von lokalen Lieferketten unterstützt werden. Japans Industrieministerium erleichterte eine Software-Allianz zwischen Toyota, Honda und Nissan, um bis 2030 durch die Standardisierung von Middleware-Schichten 30 % des globalen Umsatzes mit softwaredefinierten Fahrzeugen zu erfassen – eine Initiative, die den Anteil der Region weiter erhöhen könnte.

Europa investierte weiterhin in souveräne Software-Talente, auch wenn UNECE-Cybersicherheitsregeln die Compliance-Kosten erhöhten. Volkswagens CARIAD-Einheit baute ein gemeinsames Fahrzeugbetriebssystem und eine Cloud für alle Konzernmarken auf mit dem Ziel, den Software-Aufwand pro Modell um 40 % zu reduzieren. Valeo kooperierte 2025 mit AWS, um Validierungs-Workflows auf cloudnative Infrastruktur zu migrieren und Over-the-Air-Funktionsfreischaltungen innerhalb von Tagen statt Wochen zu ermöglichen. Red Hat erhielt die ASIL-B-Zertifizierung für sein fahrzeuginternes Linux und bietet damit eine Open-Source-Option, die mit europäischen Sicherheitsdoktrinen übereinstimmt.

Nordamerika blieb das Testfeld für die Zusammenarbeit zwischen Technologie und Automobilindustrie. Qualcomm und Google boten die browserbasierte Workbench an, die Fahrzeugcode vollständig in der Cloud kompiliert, flasht und testet und damit Prototyping-Zyklen um 50 % verkürzt. Hyundai verpflichtete sich zu einer Investition von 21 Milliarden USD in den Vereinigten Staaten und reservierte 6 Milliarden USD für KI-Forschung im Bereich autonomes Fahren mit Boston Dynamics und NVIDIA. Unterdessen verzeichnete der Nahe Osten und Afrika eine CAGR-Prognose von 11,12 %, da Greenfield-Mobilitätsprojekte EV-zentrierte Betriebssystem-Stacks ohne Legacy-Einschränkungen einführten und damit Weißraum für neue Marktteilnehmer im Markt für automotive Betriebssysteme eröffneten.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konzentriert, aber dynamisch. BlackBerry QNX hielt die größte installierte Basis und blieb der De-facto-Kernel für sicherheitskritische Workloads, der bisher in 235 Millionen Fahrzeugen eingesetzt wird. Googles Android Automotive expandierte schnell auf der Grundlage der Integration von Verbraucherdiensten und treibt nun das Infotainment bei Modellen von Volvo, Ford und GM an.

Qualcomm nutzt seine Snapdragon Digital Chassis-Siliziumanbindung, um Design-Wins zu sichern, die Betriebssystem, Konnektivität und Cloud-Dienste bündeln. Huawei, unterstützt durch HarmonyOS und selbst entwickelte Kirin-Chips, sicherte sich Schlagzeilen-Verträge mit inländischen OEMs und hat gemeinsame Einsätze mit BMW in China begonnen. NVIDIA bewirbt DriveOS als zweckgebauten Stack, der für GPU-intensive Autonomie-Workloads optimiert ist, und schnitzt sich eine Nische unter Premium-ADAS-Entwicklern.

Strategische Partnerschaften geben den Ton an. HaleyTek und BlackBerry stellten im September 2024 eine VirtIO-basierte generische automotive Plattform vor, die agile Android-Automotive-Cockpit-Builds auf einem zertifizierten Hypervisor ermöglicht. Wind River sicherte sich einen Vertrag mit Tata Elxsi für DevSecOps-Orchestrierung, die mehrere OEMs bedienen wird, was die wachsende Nachfrage nach cloudverwalteten Pipelines signalisiert. Li Auto machte Halo OS 2025 Open Source und gab Entwicklern Einblick in seine Zonencontroller-Architektur, was möglicherweise Drittanbieter-Innovationen beschleunigt.

Weißraum verbleibt in domänenspezifischen Mikro-Kerneln, die Batterieladung, Wärmemanagement und Fahrzeug-zu-Netz-Interaktionen optimieren. Anbieter, die sowohl ASIL-D-Zusicherungen als auch ein modernes App-Framework bieten können, werden wahrscheinlich einen überproportionalen Anteil am inkrementellen Umsatz beanspruchen, da der Markt für automotive Betriebssysteme auf wiederkehrende Software-Monetarisierung umschwenkt.

Marktführer im Bereich automotive Betriebssysteme

BlackBerry Limited

Alphabet Inc. (Google)

Wind River Systems

Green Hills Software

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hyundai Motor Group bestätigte einen Investitionsplan von 21 Milliarden USD in den Vereinigten Staaten für 2025–2028 und reservierte 6 Milliarden USD für Kooperationen im Bereich KI für autonomes Fahren und Robotik mit Boston Dynamics und NVIDIA.

- April 2025: Huawei startete das HarmonyOS NEXT Automotive Application Pioneer Program und kooperierte mit iQIYI, Bilibili und Tencent Music bei nativen In-Car-Apps.

- März 2025: Li Auto machte sein Halo OS Open Source und lud externe Entwickler ein, zu seinem Zonencontroller-Framework beizutragen.

- März 2025: BMW China schloss sich mit Huawei zusammen, um HarmonyOS-Ökosystemdienste zu integrieren und digitale Schlüssel- und HiCar-Funktionen über die My BMW App bereitzustellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert gemäß Mordor Intelligence den Markt für automotive Betriebssysteme als den Wert, der aus Softwareplattformen generiert wird, die die elektronischen Domänen eines Fahrzeugs (Infotainment, ADAS, Antriebsstrang, Karosserie, Konnektivität und Cloud-Gateways) koordinieren und steuern, wenn der Stack als eigenständiges lizenziertes oder Open-Source-Paket geliefert wird, das vom Erstausrüster eingebettet wird.

Erfasst werden ausschließlich werkseitig installierte Stacks für Personen- und Nutzfahrzeuge; Nachrüst-Smartphone-Mirroring-Apps, eigenständige ECU-Firmware und nicht-automotive eingebettete Betriebssysteme liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Betriebssystemtyp

- Echtzeit-Betriebssystem (QNX, AUTOSAR Classic, VxWorks, INTEGRITY)

- Allzweck-Betriebssystem (Android Automotive, AGL Linux, Windows, HarmonyOS)

- Hypervisor-basierte Mixed-Criticality-Stacks

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge

- Nach Anwendung

- Infotainment und digitales Cockpit

- ADAS und autonomes Fahren

- Vernetzte Dienste und Telematik

- Karosserie- und Komfortsysteme

- Antriebsstrang und Batteriemanagement

- Nach Antriebsart

- Fahrzeuge mit Verbrennungsmotor

- Hybridfahrzeuge

- Batterieelektrische Fahrzeuge

- Brennstoffzellenelektrische Fahrzeuge

- Nach Vertriebskanal

- OEM-integriert

- Aftermarket-Nachrüstung

- Nach Autonomiegrad

- Stufe 0–1

- Stufe 2

- Stufe 3

- Stufe 4–5

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten strukturierte Interviews mit Fahrzeugsoftwarearchitekten bei führenden OEMs, Kernel-Entwicklern bei Tier-1-Integratoren, asiatischen Cockpit-Hardwarelieferanten und Mobilitäts-Cloud-Anbietern in Nordamerika, Europa, China, Japan und Indien. Diese Gespräche validierten Attach-Raten, typische Lizenzgebühren, Over-the-Air-Update-Zyklen und regionale regulatorische Auslöser, schlossen Lücken, die durch Sekundärdaten entstanden, und verankerten das endgültige Modell.

Desk Research

Die Analysten begannen mit breiten Produktions-Basisdaten aus Quellen wie OICA-Fahrzeugproduktionsstatistiken, dem Global EV Outlook der IEA, UNECE WP.29-Zulassungen, NHTSA-Rückrufmeldungen und MIIT-Bulletins zu Fahrzeugen mit neuer Energie, die den Umfang der rollenden Fahrzeugflotte und den Wandel hin zu softwaredefinierten Fahrzeugen abbilden. Unternehmensberichte, Investorenpräsentationen und Branchenverbands-Whitepaper zu Domänensteuergeräten lieferten Preispunkte und Hinweise auf Attach-Raten, während Nachrichtenarchive über Dow Jones Factiva und finanzielle Unternehmensausschnitte aus D&B Hoovers zur Benchmark-Setzung von Umsatzaufteilungen dienten. Zusätzliche Erkenntnisse lieferten Patenttrends auf Questel, die auf eine OS-Migration zu zonalen Architekturen hinweisen. Die hier aufgeführten Desk-Quellen sind illustrativ; viele weitere öffentliche Dokumente und proprietäre Notizen unterstützten die Datenerhebung und Querprüfungen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Aufbau verknüpft die jährliche Fahrzeugproduktion nach Typ mit OS-Adoptionsquoten, die je nach Antriebsmix, Autonomiegrad und regionalen Vorschriften variieren. Selektive Lieferanten-Roll-ups des durchschnittlichen Verkaufspreises pro Fahrzeug validieren und verfeinern die Gesamtwerte. Zu den Schlüsselvariablen zählen die weltweite Pkw-Produktion, der EV-Anteil, der Anteil von Fahrzeugen mit Level 2+, die Penetration von Cockpit-Domänensteuergeräten und die geltenden OS-Lizenzgebührenbereiche. Eine multivariate Regression, gestützt auf den primären Expertenkonsens, projiziert jeden Treiber und speist ein ARIMA-Overlay ein, um zyklische Produktionsschwankungen zu erfassen. Wo Lieferantendaten dünn sind, schließen gewichtete regionale Durchschnittswerte Lücken, bevor die Werte einer abschließenden Überprüfung unterzogen werden.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen Varianzprüfungen anhand aktueller Zulassungsdaten, Versandprotokollen und Cloud-Aktivierungszahlen durch und nehmen erneut Kontakt zu Quellen auf, wenn Anomalien festgelegte Schwellenwerte überschreiten. Das Modell wird alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Plattformeinführungen oder regulatorische Änderungen ausgelöst werden, sodass Kunden stets die aktuellste Basislinie erhalten.

Warum Mordors Baseline für automotive Betriebssysteme der vertrauenswürdige Maßstab bleibt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Einschlussregeln, Währungen und Aktualisierungszyklen wählen.

Unsere disziplinierte Abgrenzung, jährliche Aktualisierungen und Stresstests auf Variablenebene minimieren diese Lücken für Entscheidungsträger.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 23,33 Mrd. (2025) | Mordor Intelligence | - |

| USD 19,57 Mrd. (2025) | Global Consultancy A | Schließt ADAS- und Antriebsstrang-Stacks aus, konzentriert sich hauptsächlich auf Infotainment |

| USD 13,44 Mrd. (2024) | Global Consultancy B | Verwendet ein älteres Basisjahr und bündelt nur Android-, Linux- und QNX-Lizenzen |

| USD 12,70 Mrd. (2022) | Industry Journal C | Schätzungen basieren auf Gerätelieferungen ohne Lizenzgebührenanpassungen |

Der Vergleich zeigt, dass Umfangsbreite, aktuelle Daten und kreuzverifizierte Preisannahmen Mordors höhere, aber ausgewogene Schätzung begründen und den Stakeholdern eine transparente, reproduzierbare Basislinie bieten, der sie für die strategische Planung vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für automotive Betriebssysteme?

Der Markt wurde im Jahr 2026 auf 25,59 Milliarden USD geschätzt und soll bis 2031 einen Wert von 40,62 Milliarden USD erreichen.

Welches Betriebssystem hält heute den größten Anteil in Fahrzeugen?

BlackBerry QNX führte im Jahr 2025 mit einem Marktanteil von 38,20 %, hauptsächlich aufgrund seiner ISO 26262 ASIL-D-Zertifizierung für sicherheitskritische Domänen.

Warum wechseln Automobilhersteller zu Android Automotive OS?

Android Automotive expandiert bis 2031 mit einer CAGR von 17,47 %, weil OEMs seine verbrauchervertraute Benutzeroberfläche und die nahtlose Integration in Googles Cloud-Ökosystem schätzen.

Wie wirken sich die UNECE WP.29 R155- und R156-Vorschriften auf die Softwarenachfrage aus?

Die Vorschriften machen Cybersicherheits- und Over-the-Air-Update-Fähigkeiten für alle nach Juli 2024 zugelassenen Fahrzeuge obligatorisch und veranlassen OEMs, vorzertifizierte Betriebssysteme einzuführen.

Welche Region führt bei der Einführung softwaredefinierter Fahrzeuge?

Asien-Pazifik beherrschte im Jahr 2025 44,30 % des Marktanteils, angetrieben durch Chinas rasche Einführung von HarmonyOS-basierten Plattformen und starke staatliche Unterstützung für lokale Software-Stacks.

Welche Wachstumsrate wird für Betriebssysteme für batterieelektrische Fahrzeuge erwartet?

Betriebssysteme, die auf batterieelektrische Fahrzeuge zugeschnitten sind, werden bis 2031 voraussichtlich mit einer CAGR von 13,42 % wachsen, da spezialisierte Batteriemanagement- und Schnellladefunktionen zum Standard werden.

Seite zuletzt aktualisiert am: