Marktgröße und Marktanteil für Datenlöschungslösungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

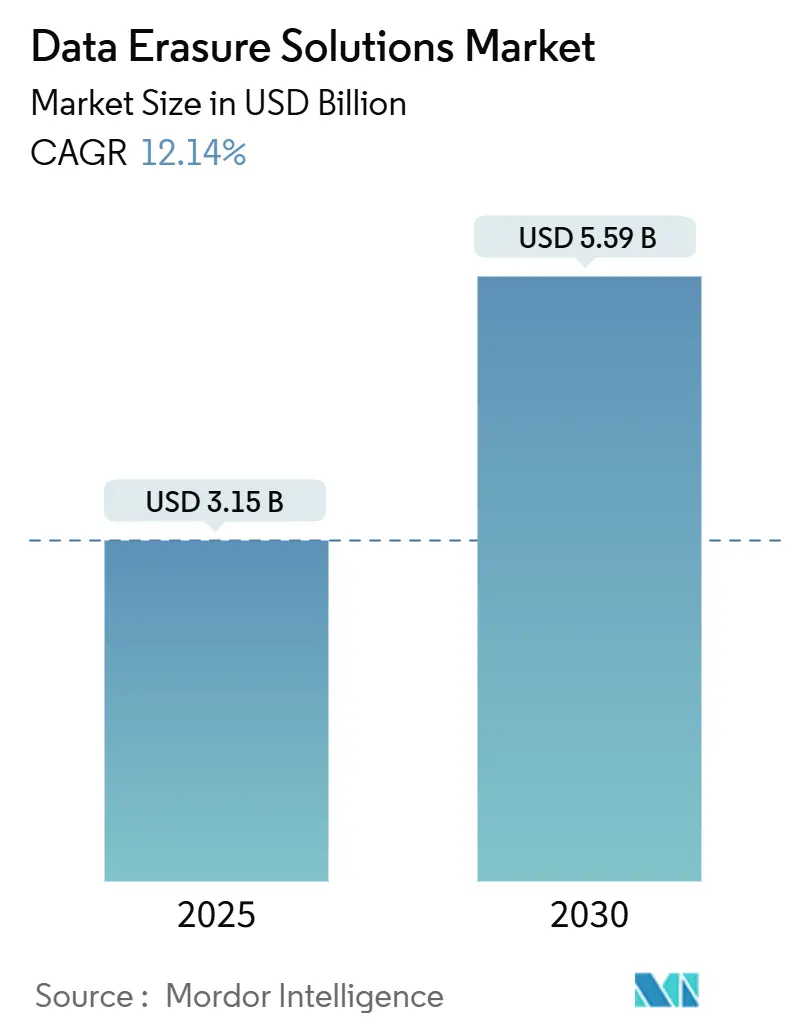

| Marktgröße (2025) | 3.15 Milliarden US-Dollar |

| Marktgröße (2030) | 5.59 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Datenlöschungslösungen von Mordor Intelligence

Die Marktgröße für Datenlöschungslösungen beläuft sich im Jahr 2025 auf 3,15 Milliarden USD und wird voraussichtlich bis 2030 auf 5,59 Milliarden USD anwachsen, was einer CAGR von 12,14 % entspricht. Die verschärfte Durchsetzung globaler Datenschutzgesetze, steigende Volumina bei der IT-Asset-Entsorgung (ITAD) sowie die Migration von Unternehmen zu hybriden Cloud-Modellen stärken gemeinsam die Nachfrage nach zertifizierten softwarebasierten Bereinigungslösungen. Hyperscale-Rechenzentrumsbetreiber verarbeiten mittlerweile jährlich Millionen von Laufwerkslöschungen, während mittelgroße Unternehmen Abonnementplattformen einsetzen, die den Bedarf an dedizierten Appliances überflüssig machen. Die Verbreitung von Mobilgeräten und IoT vergrößert die Angriffsfläche und veranlasst Unternehmen, Löschrichtlinien über traditionelle Speichermedien hinaus auszuweiten. Die Wettbewerbsdifferenzierung konzentriert sich zunehmend auf API-Integration, prüfungstaugliche Berichterstattung und Multicloud-Orchestrierung – Fähigkeiten, die die langfristige Umsatzresilienz für Anbieter untermauern.

Wichtigste Erkenntnisse des Berichts

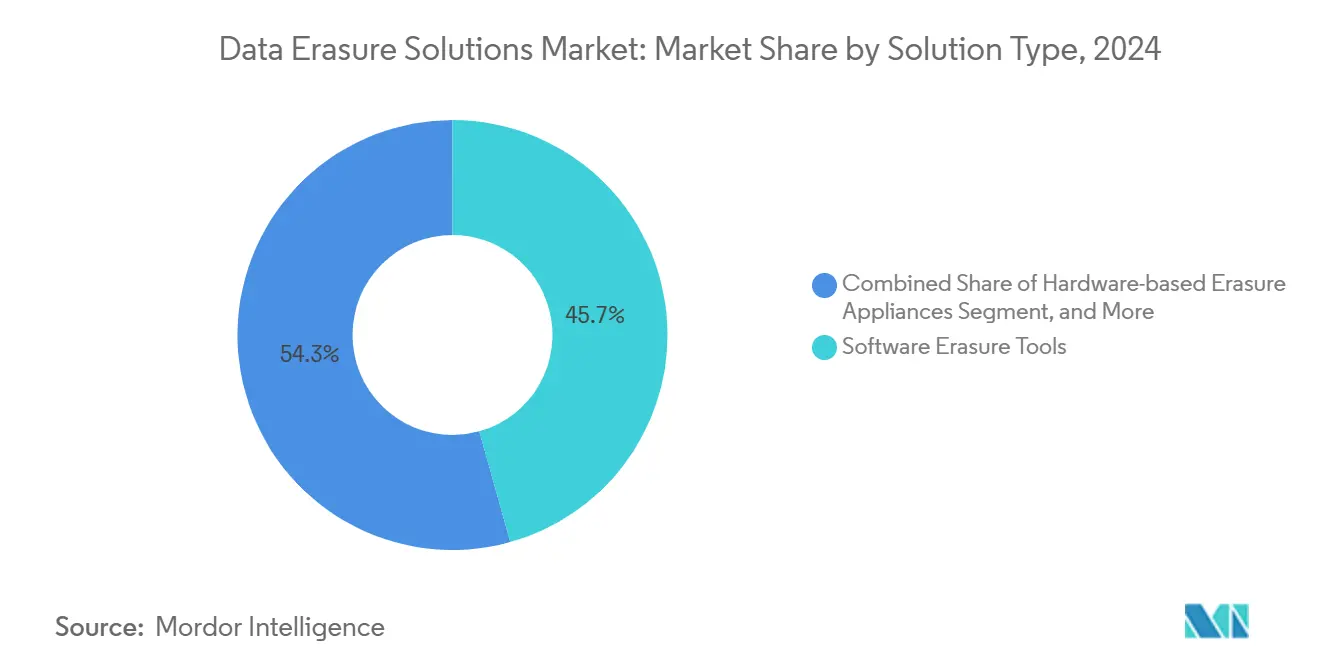

- Nach Lösungstyp erfassten Software-Löschtools im Jahr 2024 einen Marktanteil von 45,67 % am Markt für Datenlöschungslösungen; Cloud-basierte Löschung als Service verzeichnet bis 2030 eine CAGR von 12,89 %.

- Nach Bereitstellungsmodus behielt die On-Premises-Bereitstellung im Jahr 2024 einen Anteil von 56,98 % an der Marktgröße für Datenlöschungslösungen, während Cloud-gehostete Architekturen bis 2030 voraussichtlich mit einer CAGR von 13,64 % wachsen werden.

- Nach Geräte-/Medientyp hielten Festplattenlaufwerke im Jahr 2024 einen Anteil von 37,42 % an der Marktgröße für Datenlöschungslösungen; Mobilgeräte stellen mit einer CAGR von 12,38 % die am schnellsten wachsende Medienkategorie dar.

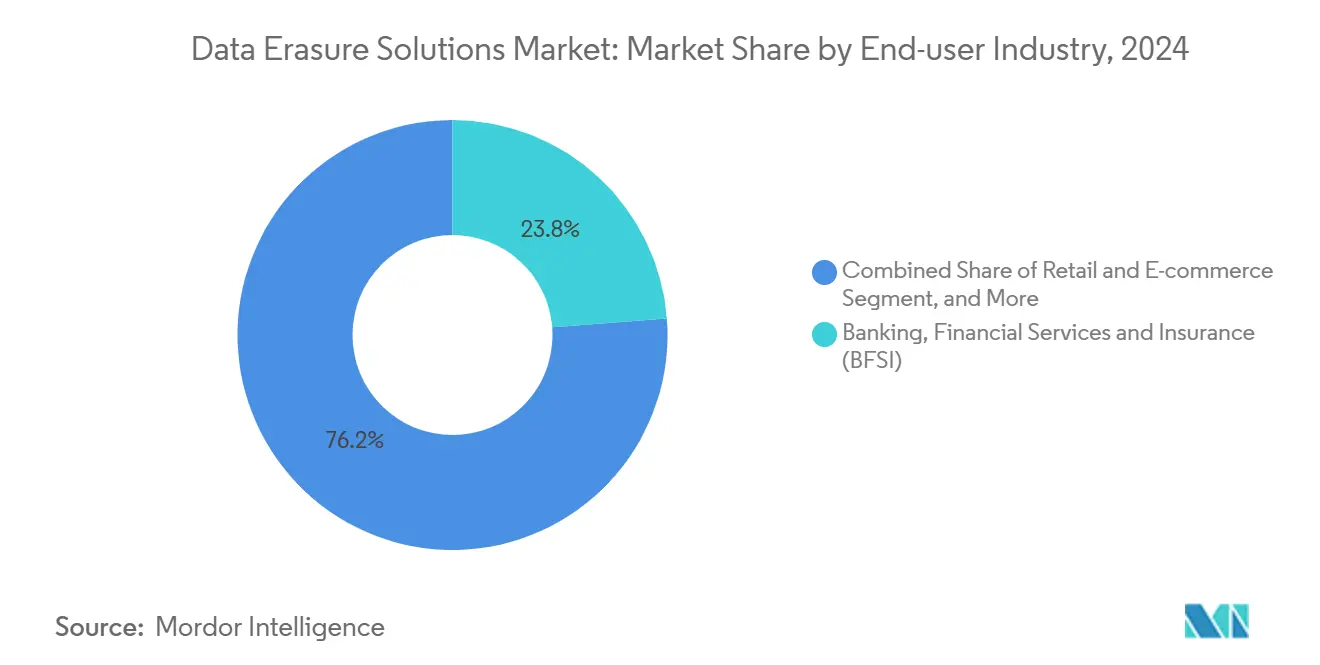

- Nach Endnutzerbranche entfiel auf BFSI im Jahr 2024 ein Anteil von 23,78 % am Markt für Datenlöschungslösungen; Einzel- und E-Commerce ist das dynamischste Segment mit einer CAGR von 12,26 % bis 2030.

- Nach Unternehmensgröße entfielen auf Großunternehmen 61,63 % der Ausgaben im Jahr 2024, während KMU mit einer CAGR von 13,77 % bis 2030 wachsen und damit die Demokratisierung von Werkzeugen auf Unternehmensniveau signalisieren.

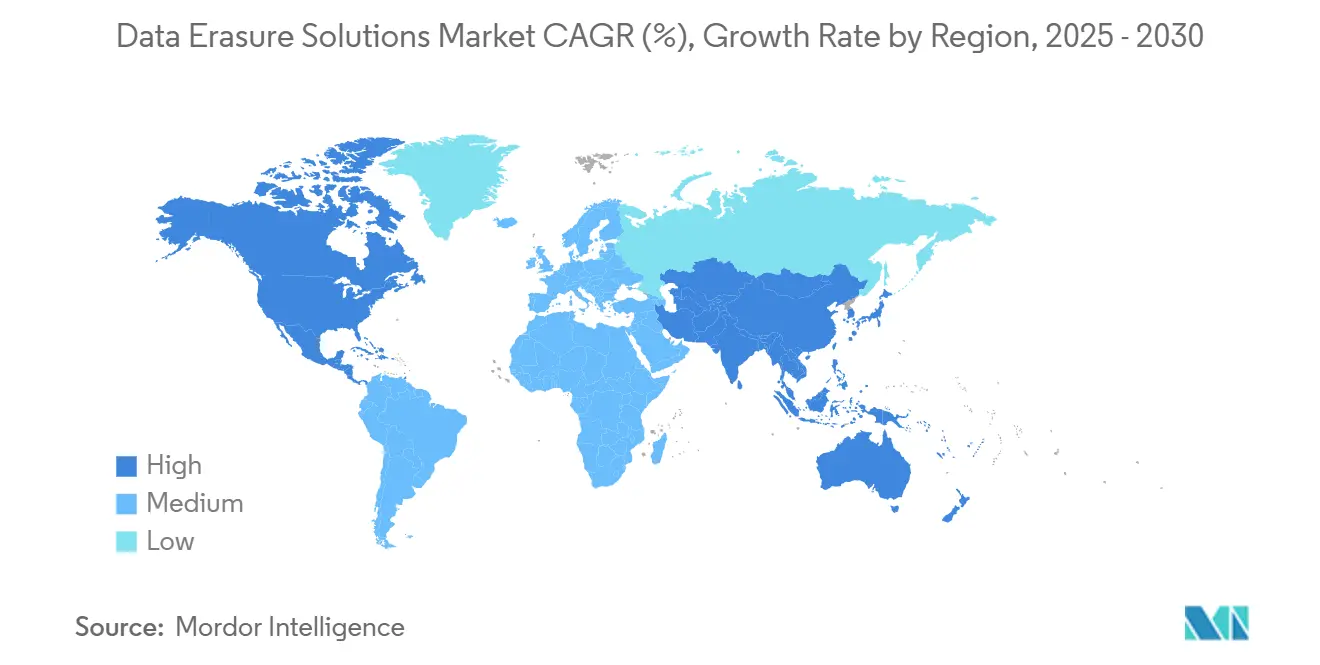

- Nach Geografie trug Nordamerika 42,31 % des Umsatzes im Jahr 2024 bei, während für den asiatisch-pazifischen Raum aufgrund rascher Digitalisierung und neuer Datenschutzgesetze eine CAGR von 12,86 % prognostiziert wird.

Globale Trends und Erkenntnisse im Markt für Datenlöschungslösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Datenschutzvorschriften | +3.2% | EU, Nordamerika, fortgeschrittener asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der IT-Asset-Entsorgungsvolumina | +2.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Rasante Ausweitung der Hyperscale-Rechenzentrums-Stilllegung | +2.1% | Global, konzentriert in großen Cloud-Regionen | Langfristig (≥ 4 Jahre) |

| Steigende Kosten durch Datenschutzverletzungsbußen | +1.9% | EU, Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Boom beim Inzahlunggeben von Sekundärgeräten | +1.4% | Nordamerika und Europa, wachsender globaler Einfluss | Kurzfristig (≤ 2 Jahre) |

| API-gesteuerte Einführung von „Löschung als Code” | +0.8% | Nordamerika, EU, fortgeschrittener asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Datenschutzvorschriften treiben die Marktexpansion voran

Bußgelder im Rahmen der DSGVO überstiegen im Jahr 2024 1,6 Milliarden EUR (1,8 Milliarden USD), wobei 23 % auf Verstöße bei der Aufbewahrung und Löschung zurückzuführen waren. Unternehmen setzen zunehmend auf zertifizierte Löschplattformen, die manipulationssichere Protokolle automatisch generieren und manuelle Löschworkflows ersetzen, die Prüfungen nicht standhalten. Carrefours Bußgeld in Höhe von 3 Millionen EUR wegen Löschungsversäumnissen verdeutlicht die finanziellen Risiken. [1]CNIL, "Carrefour mit 3 Millionen Euro wegen DSGVO-Verstößen bestraft," cnil.fr Kaliforniens CPRA erweitert den Löschungsumfang auf abgeleitete und algorithmische Daten und zwingt US-amerikanische Unternehmen, ihre Bereinigungsrichtlinien zu modernisieren. Ähnliche Gesetze, die in Indien und China entstehen, stellen sicher, dass die globale Compliance ein zentraler Ausgabentreiber für den Markt für Datenlöschungslösungen bleibt.

Anstieg der IT-Asset-Entsorgungsvolumina beschleunigt das Marktwachstum

Der installierte Bestand an Unternehmensspeichergeräten erreichte im Jahr 2024 2,8 Milliarden Einheiten, wobei sich die Erneuerungszyklen für leistungskritische Geräte auf 18–24 Monate verkürzten. [2]IEEE, "Datenspeicher-Sicherheitsstandards," ieee.org ITAD-Anbieter verarbeiten nun Großmengen stillgelegter Hardware innerhalb von Tagen – ein Tempo, das nur durch automatisierte Lösch-Appliances mit paralleler Laufwerkslöschung aufrechtzuerhalten ist. Iron Mountain verzeichnete im Jahr 2024 ein Wachstum von 40 % bei Löschanfragen, da Kunden Nachhaltigkeitskennzahlen neben der Sicherheit priorisierten. Zertifizierte Löschung ermöglicht Wiederverkaufswege, die den Elektronikschrott im Vergleich zur Schredderung um bis zu 85 % reduzieren und ESG-Ziele stärken. Da die Gerätevolumina zunehmen, entspricht skalierbare Software den Kosten- und Umweltanforderungen und festigt ihre Rolle im Markt für Datenlöschungslösungen.

Rasante Ausweitung der Hyperscale-Rechenzentrums-Stilllegung

Cloud-Betreiber stellen regelmäßig ganze Server-Pods außer Betrieb, die manchmal mehr als 15 Millionen Laufwerke jährlich umfassen. Microsofts Azure-Team löschte im Jahr 2024 2,5 Millionen Laufwerke und erzielte durch API-orchestrierte Workflows eine Erstdurchlauf-Abschlussrate von 99,7 %. [3]Microsoft, "Azure-Sicherheits-Compliance-Datenlöschung," microsoft.com Flüssigkeitsgekühlte Racks der nächsten Generation integrieren NVMe und Speicherklassenspeicher, die firmware-bewusste Löschmethoden erfordern. Zweckgebundene Appliances, die kryptografische Löschung im großen Maßstab durchführen, sind mittlerweile wesentliche Infrastruktur in Stilllegungsbereichen. Da KI-Workloads die Hardware-Lebenszyklen verkürzen, stärken kontinuierliche Stilllegungsströme die langfristige Umsatzsichtbarkeit für den Markt für Datenlöschungslösungen.

Steigende Kosten durch Datenschutzverletzungsbußen und Reputationsverlust

Einunddreißig Prozent der Sicherheitsverletzungsforensik im Jahr 2024 führte die Grundursache auf Restdaten auf entsorgten Medien zurück. Die globalen Kosten von Datenschutzverletzungen betrugen durchschnittlich 4,45 Millionen USD, wobei entgangene Geschäfte die regulatorischen Strafen bei weitem übertrafen. Eine führende europäische Bank erlitt einen Schaden von 85 Millionen EUR, nachdem Kundendateien auf versteigerten Backup-Bändern wieder auftauchten. Versicherer verlangen zunehmend Löschzertifikate, bevor sie Cyber-Versicherungsschutz zeichnen, wodurch Löschprotokolle zu einer faktischen Compliance-Währung werden. Dieser Imperativ zur Kostenvermeidung stützt die Premiumpreisgestaltung in der Datenlöschungslösungsbranche trotz Marktfragmentierung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes KMU-Bewusstsein und wahrgenommene Komplexität | -1.6% | Global, ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Präferenz für physische Vernichtung | -1.2% | Global, am stärksten in Verteidigung und Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Standard-Firmware-Verschlüsselung in SEDs | -0.9% | Global, angeführt durch Unternehmens-SSD-Nutzung | Mittelfristig (2–4 Jahre) |

| Seltenerd-Komponentenknappheit | -0.7% | Globale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes KMU-Bewusstsein und wahrgenommene Komplexität begrenzen die Akzeptanz

Siebenundsechzig Prozent der KMU verlassen sich noch immer auf einfache Neuformatierung, ohne zu wissen, dass Daten mit Freeware-Tools wiederhergestellt werden können. Begrenzte Cybersicherheitsmitarbeiter und Investitionsbudgetbeschränkungen hemmen die Einführung eigenständiger Appliances. Managed-Service-Provider betten nun Cloud-gehostete Löschfunktionen in umfassendere IT-Pakete ein, was die Hürden senkt, aber keine Qualifikationslücken beseitigt. Abonnementmodelle mit Preisgestaltung pro Gerät sprechen kostenbewusste Unternehmen an, erfordern jedoch kontinuierliche Aufklärung. Sofern Sensibilisierungskampagnen nicht intensiviert werden, wird dieses Wissensdefizit die KMU-Beiträge zum Markt für Datenlöschungslösungen dämpfen.

Präferenz für physische Vernichtung in stark regulierten Sektoren

Verteidigungs- und Gesundheitsbehörden setzen standardmäßig auf Schredderung und berufen sich dabei auf Vorschriften des Verteidigungsministeriums, die physische Vernichtung für STRENG GEHEIME Daten vorschreiben. Obwohl zertifizierte Software-Löschung NIST-Standards für niedrigere Klassifizierungen erfüllt, behindern kulturelle Risikowahrnehmungen den Wandel. Hybride Richtlinien entstehen: Massenlöschung für nicht klassifizierte Workloads, Schredderung für ausgewählte Assets. Anbieter bieten kombinierte Dienste an, doch Hardware-Stilllegungsverträge in diesen Sektoren priorisieren weiterhin mechanische Vernichtung, was die Durchdringungsraten im Markt für Datenlöschungslösungen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Software-Dominanz und Cloud-Dynamik

Software-Tools generierten im Jahr 2024 mit 45,67 % den größten Umsatzanteil und bestätigen damit ihre Vielseitigkeit über heterogene Geräteflotten und Betriebssysteme hinweg. Die Marktgröße für Datenlöschungslösungen im Bereich Software wird voraussichtlich stetig steigen, da APIs Löschlogik in IT-Service-Workflows einbetten. Anbieter differenzieren sich durch Zertifizierungsbreite, Unterstützung für verschlüsselte Medien und prüfungstaugliche Protokollintegrität. Hardware-Appliances bedienen Hyperscale-Betreiber, die einen Mehrfach-Schacht-Durchsatz von mehr als 300 Laufwerken pro Stunde benötigen – eine Nische, aber ein kapitalintensiver Bereich.

Löschung-als-Service-Plattformen weisen mit 12,89 % die höchste CAGR auf und nutzen mandantenfähige Architekturen, die den Wartungsaufwand für Kunden erheblich reduzieren. Die Integration in CI/CD-Pipelines positioniert Cloud-Dienste als grundlegend für DevSecOps und ermöglicht „Löschung als Code”-Auslöser während automatisierter Build- und Testzyklen. Anbieter monetarisieren durch gestaffelte Analysen und bieten Dashboards, die die Asset-Entsorgung mit ESG-Zielen verknüpfen. Der Markt für Datenlöschungslösungen verlagert sich daher von Produktverkäufen hin zu verbrauchsbasierten Abonnements, ohne die Software-Führungsposition zu verwässern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: On-Premises-Kontrolle versus Cloud-Agilität

On-Premises-Bereitstellungen beherrschten im Jahr 2024 mit einem Anteil von 56,98 % den Markt, was Souveränitätsmandaten entspricht, die die Bereinigung innerhalb unternehmenseigener Firewalls halten. Diese Umgebungen koppeln Lösch-Engines häufig mit luftgespaltenen Netzwerken und gewährleisten so keine externe Konnektivität während Löschereignissen. Der Marktanteil für Datenlöschungslösungen im On-Premises-Bereich wird von Bank-, Verteidigungs- und kritischen Infrastrukturkunden verteidigt, die Löschprotokolle als interne klassifizierte Dokumente behandeln.

Umgekehrt wachsen Cloud-gehostete Bereitstellungen mit einer CAGR von 13,64 %, da zentralisiertes Management die Gesamtbetriebskosten senkt. Multiregionale Dashboards ermöglichen es Sicherheitsteams, einheitliche Richtlinien über Tochtergesellschaften hinweg durchzusetzen, ohne Hardware zu versenden. Hybride Modelle entstehen, wenn Unternehmen risikoarme Assets an Cloud-Workflows weiterleiten, aber On-Premises-Systeme für klassifizierte Medien vorbehalten. Im Laufe der Zeit wird die Workload-Portabilität zwischen den beiden Hosting-Modi zu einem Kaufkriterium im Markt für Datenlöschungslösungen.

Nach Gerätetyp: Festplatten-Erbe und Mobilgeräte-Aufschwung

Festplattenlaufwerke behielten im Jahr 2024 einen Umsatzanteil von 37,42 %, da Unternehmen weiterhin hochkapazitive Spindeln für die Archivierung nutzen. Die Marktgröße für Datenlöschungslösungen im Bereich der Festplattenlöschung bleibt erheblich, da jede Einheit mit mehreren Terabyte erhebliche regulierte Daten enthält. Parallele Löschinnovationen wie Multi-Kanal-SAS-Controller halten den Durchsatz hoch und bewahren den Appliance-Wertbeitrag.

Mobilgeräte, angeführt von Unternehmens-Smartphones und Tablets, wachsen mit einer CAGR von 12,38 %. Wear-Leveling auf Flash-Chips erschwert die Bereinigung, und Standard-Werksrücksetzungen bestehen keine forensischen Tests auf Root-Ebene. Fortschrittliche Tools greifen nun auf sichere Enklave-Chips zu, um Metadatenbereiche zu überschreiben, die zuvor als unveränderlich galten. Da Bring-your-own-Device-Richtlinien zunehmen, werden verifizierbare mobile Löschzertifikate zu obligatorischen Offboarding-Artefakten und erweitern die adressierbare Reichweite der Anbieter im Markt für Datenlöschungslösungen.

Nach Endnutzerbranche: BFSI-Reife und Einzelhandels-Aufstieg

BFSI-Institute hielten im Jahr 2024 23,78 % der Ausgaben, verankert durch PCI DSS- und SOX-Regeln, die eine prüfbare Vernichtung vorschreiben. Die Marktgröße für Datenlöschungslösungen im Bankensektor wird stetig wachsen, da Regulierungsbehörden die Anforderungen an die Cloud-Backup-Bereinigung verschärfen. Zentralisierte Filialen ermöglichen es Banken, hochwertige Appliances zu amortisieren und gleichzeitig professionelle Dienstleistungen für regelmäßige Prüfungen zu nutzen.

Die CAGR von 12,26 % im Einzel- und E-Commerce-Bereich spiegelt explosive Omnichannel-Datenflüsse wider, die Point-of-Sale-Protokolle, Treueplattformen und Drittanbieter-Analysen umfassen. Nach aufsehenerregenden Datenschutzverletzungen benötigen Händler Löschung-auf-Anfrage-Workflows, die Kundenprofile über Microservices hinweg abbauen. Edge-Store-Server und Handscanner diversifizieren die Endpunkttypen, die Abdeckung benötigen, und erweitern die vertikale Attraktivität des Marktes für Datenlöschungslösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Unternehmensmaßstab und KMU-Demokratisierung

Großunternehmen machten im Jahr 2024 61,63 % des Umsatzes aus, da Mengenrabatte dedizierte Löschlabore und interne Compliance-Teams rechtfertigen. Die Integration mit IT-Service-Management-Tools automatisiert Asset-Stilllegungstickets, senkt die Verarbeitungskosten pro Gerät und etabliert einen vorhersehbaren Prüfungsrhythmus. Der Marktanteil für Datenlöschungslösungen bei Unternehmen bleibt hoch, doch das Wachstum verlangsamt sich im Vergleich zu kleineren Wettbewerbern.

KMU beschleunigen mit einer CAGR von 13,77 %, angetrieben durch MSP-gebündelte Angebote, die die Lösungskomplexität hinter Web-Dashboards verbergen. Pay-per-Wipe-Preisgestaltung passt zu operativen Budgets, während browserbasierte Tutorials die Qualifikationshürden senken. Da lokale Regulierungsbehörden DSGVO-ähnliche Bußgelder einführen, verschiebt sich das Risikokalkül und macht zertifizierte Löschung zu einer grundlegenden Cyber-Hygienemaßnahme statt zu einer optionalen Ausgabe. Diese Demokratisierung vergrößert den gesamten adressierbaren Pool für den Markt für Datenlöschungslösungen.

Geografische Analyse

Nordamerika generierte im Jahr 2024 42,31 % des Umsatzes, verankert durch CPRA-Mandate und ein dichtes Ökosystem von ITAD-Anbietern. Multicloud-Bestände bei Fortune-500-Unternehmen treiben stetige Appliance-Erneuerungszyklen an, während Bundesauftragnehmer NIST SP 800-88 für Beschaffungsklauseln einhalten. Kanadas Reform des Verbraucherdatenschutzes spiegelt US-amerikanische Trends wider und verlängert die regionalen Rückenwinde für den Markt für Datenlöschungslösungen.

Der asiatisch-pazifische Raum verzeichnet mit 12,86 % die schnellste CAGR, da Indiens Gesetz zum Schutz digitaler personenbezogener Daten und Chinas PIPL Löschungspflichten für lokale Unternehmen einführen. Hyperscale-Investitionen in Tokio, Mumbai und Jakarta schaffen neue Hochvolumen-Stilllegungszentren, die spezialisierte Löschautomatisierung erfordern. Die Smartphone-Sättigung in Unternehmensarbeitskräften verstärkt die Nachfrage nach mobiler Löschung und unterstützt das zweistellige Wachstum der Marktgröße für Datenlöschungslösungen im asiatisch-pazifischen Raum.

Europa verzeichnet unter dem ausgereiften Durchsetzungsmodell der DSGVO ein konstantes Wachstum. Nachhaltigkeitsrichtlinien, die die Geräteaufbereitung gegenüber der Schredderung fördern, schaffen Anreize für zertifizierte Löschung, insbesondere in Deutschland und den nordischen Ländern. Gesamteuropäische Cloud-Initiativen übernehmen Löschung-als-Code-Frameworks, um die Compliance über souveräne Zonen hinweg zu harmonisieren. Der Nahe Osten und Afrika sowie Südamerika hinken bei der Akzeptanz hinterher, gewinnen jedoch an Dynamik, da regionale Datenschutzgesetze verschärft werden und den globalen Markt für Datenlöschungslösungen schrittweise vergrößern.

Wettbewerbslandschaft

Das Anbieterumfeld bleibt mäßig fragmentiert, wobei kein einzelner Anbieter mehr als 20 % des globalen Umsatzes auf sich vereint. Blancco nutzt mehr als 20 internationale Zertifizierungen, um in regulierten Sektoren zu verankern, während WhiteCanyon und Certus sich durch leichtgewichtige Cloud-Integration differenzieren. ITRenew zielt mit robotischen Löschbereichen, die 1.200 Laufwerke pro Stunde verarbeiten können, auf Hyperscaler ab – eine Nische mit Premiummarge.

Neue Marktteilnehmer betonen maschinelles Lernen zur Verifikation, das Restmagnetisierungsmuster scannt und eine Bit-Wiederherstellungswahrscheinlichkeit von unter 1 zu 10^18 verspricht. Patentanmeldungen im Bereich quantenresistenter Bereinigung stiegen im Jahr 2025 um 27 % und kündigen neue Wettbewerbsachsen an. Anbieter umwerben Kanalpartner, indem sie RESTful APIs einbetten, die Löschungen aus ServiceNow- oder Jira-Tickets auslösen und Löschung als ITSM-Microservice im Markt für Datenlöschungslösungen positionieren.

Strategische Schritte konzentrieren sich auf den Aufbau von Allianzen: Blanccos Azure-Integration im Jahr 2025 bettet Lösch-Hooks in Cloud Shell ein, während KLDiscoverys mobile Plattform iOS 18 und Android 15 Unternehmens-APIs unterstützt. Garners quantensicherer Entmagnetisierer und Stellars Expansion in Südostasien spiegeln den Fokus auf angrenzende Wachstumshebel wider – technologische Tiefe und geografische Reichweite. Insgesamt stärken diese Manöver die Anbieterpositionierung, ohne die Marktmacht zu konsolidieren, und halten die Datenlöschungslösungsbranche wettbewerbsdynamisch.

Branchenführer im Bereich Datenlöschungslösungen

Blancco Technology Group Ltd.

Kroll Ontrack LLC (KLDiscovery Ontrack)

Stellar Information Technology Pvt. Ltd.

Certus Software AG

ITRenew Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: KLDiscovery Ontrack lancierte eine KI-gestützte mobile Löschplattform für iOS 18 und Android 15.

- Juli 2025: Garner Products stellte quantenresistente Entmagnetisierungstechnologie für Medien der nächsten Generation vor.

- Juni 2025: Stellar Information Technology eröffnete Servicezentren in Singapur und Malaysia, um die südostasiatische Nachfrage zu erschließen.

- Mai 2025: ITRenew sicherte sich 75 Millionen USD in einer Series-C-Finanzierungsrunde zur Skalierung der Hyperscale-Rechenzentrums-Stilllegungsoperationen.

Berichtsumfang des globalen Marktes für Datenlöschungslösungen

| Software-Löschtools |

| Hardwarebasierte Lösch-Appliances |

| Löschung als Service (Cloud) |

| Professionelle und verwaltete Dienste |

| On-Premises |

| Cloud-gehostet |

| Hybrid |

| Festplattenlaufwerke (HDD) |

| Solid-State-Laufwerke (SSD) |

| Mobilgeräte (Smartphones und Tablets) |

| Wechselmedien (USB, SD-Karten) |

| Server- und Rechenzentrumslaufwerke |

| Virtuelle Maschinen / LUNs |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Regierung und Verteidigung |

| Einzel- und E-Commerce |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Medien und Unterhaltung |

| Bildung |

| Transport und Logistik |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Lösungstyp | Software-Löschtools | ||

| Hardwarebasierte Lösch-Appliances | |||

| Löschung als Service (Cloud) | |||

| Professionelle und verwaltete Dienste | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud-gehostet | |||

| Hybrid | |||

| Nach Geräte-/Medientyp | Festplattenlaufwerke (HDD) | ||

| Solid-State-Laufwerke (SSD) | |||

| Mobilgeräte (Smartphones und Tablets) | |||

| Wechselmedien (USB, SD-Karten) | |||

| Server- und Rechenzentrumslaufwerke | |||

| Virtuelle Maschinen / LUNs | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Regierung und Verteidigung | |||

| Einzel- und E-Commerce | |||

| Fertigung | |||

| Energie und Versorgungsunternehmen | |||

| Medien und Unterhaltung | |||

| Bildung | |||

| Transport und Logistik | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Datenlöschungslösungen im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 5,59 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst im Bereich Datenlöschung am schnellsten?

Cloud-gehostete Löschung-als-Service-Lösungen wachsen mit einer CAGR von 13,64 %.

Warum haben Mobilgeräte bei der sicheren Löschung Priorität?

Smartphones und Tablets speichern Unternehmens-E-Mails, App-Caches und verschlüsselte Partitionen, die Werksrücksetzungen nicht vollständig löschen können, was ein CAGR-Wachstum von 12,38 % für zertifizierte mobile Bereinigung antreibt.

Wie beeinflussen Vorschriften die Einführung von Datenlöschungsplattformen?

DSGVO, CPRA, PIPL und Indiens Gesetz zum Schutz digitaler personenbezogener Daten schreiben verifizierbare Löschungspflichten vor und fördern mehrjährige Investitionen in zertifizierte Löschtools.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 12,86 % aufgrund rascher Digitalisierung und neuer Datenschutzgesetze.

Welche Wettbewerbsfaktoren differenzieren führende Anbieter?

Zertifizierungsbreite, API-first-Architektur, Hyperscale-Durchsatz und maschinelles Lernen zur Verifikation definieren zunehmend die Anbieterauswahl.

Seite zuletzt aktualisiert am: