Markt für Systemintegration Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

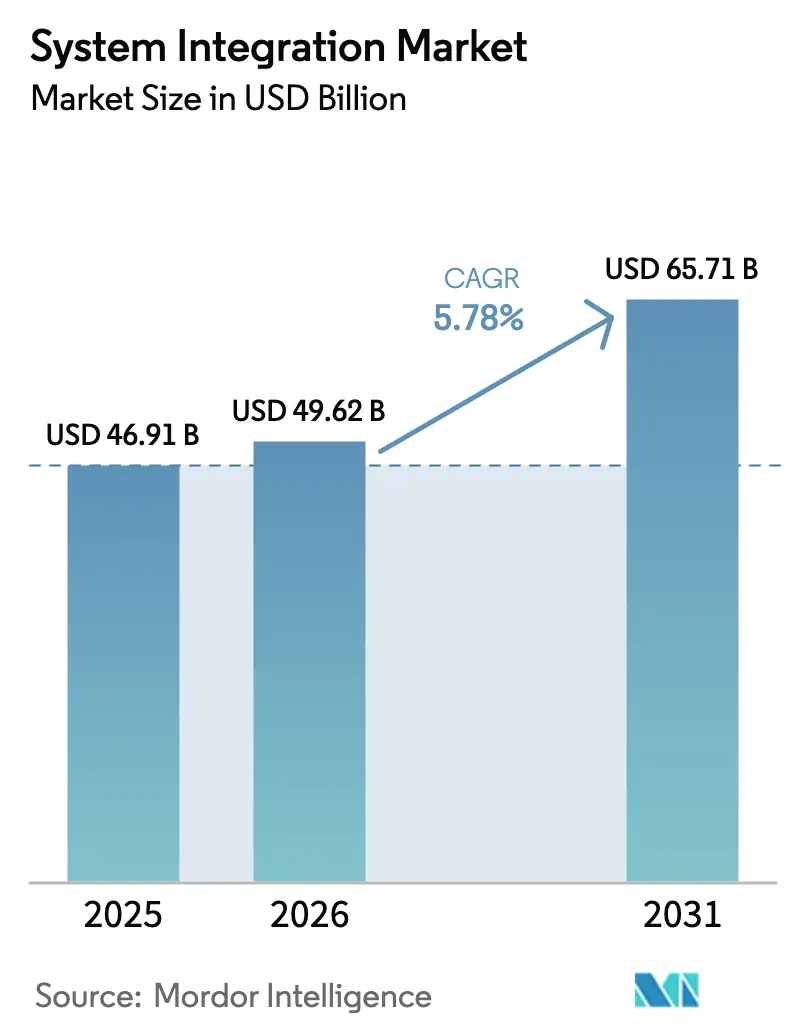

| Marktgröße (2026) | 49.62 Milliarden US-Dollar |

| Marktgröße (2031) | 65.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Systemintegration von Mordor Intelligence

Die Marktgröße für Systemintegration wurde im Jahr 2025 auf 46,91 Milliarden USD geschätzt und soll von 49,62 Milliarden USD im Jahr 2026 auf 65,71 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,78 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach Orchestrierungsschichten, die On-Premise-, Multi-Cloud- und Edge-Workloads vereinheitlichen, verändert den Umsatzmix weg von einmaligen Migrationsprojekten hin zu langfristigen Managed Services. Verbindliche Vorschriften zur Cyberresilienz auf beiden Seiten des Atlantiks rücken die Integration in den Mittelpunkt der Corporate-Governance-Agenden, während der Ausbau von 5G und Edge die Latenzbudgets verringert und die Anforderungen an die Echtzeit-Datensynchronisierung erhöht. Hyperscaler bündeln Integration nativ in ihre Cloud-Plattformen, was die Lizenzmargen für unabhängige Middleware-Anbieter komprimiert, aber die adressierbaren Workloads für beratungsgeführte Integratoren erweitert. Der Fachkräftemangel bei Integrationsarchitekten und die angesammelte technische Schuld in Mainframe-Beständen bremsen das Wachstum, schaffen jedoch auch höhermargige Beratungsmöglichkeiten, wenn Unternehmen auf Modernisierungsengpässe stoßen.

Wichtigste Erkenntnisse des Berichts

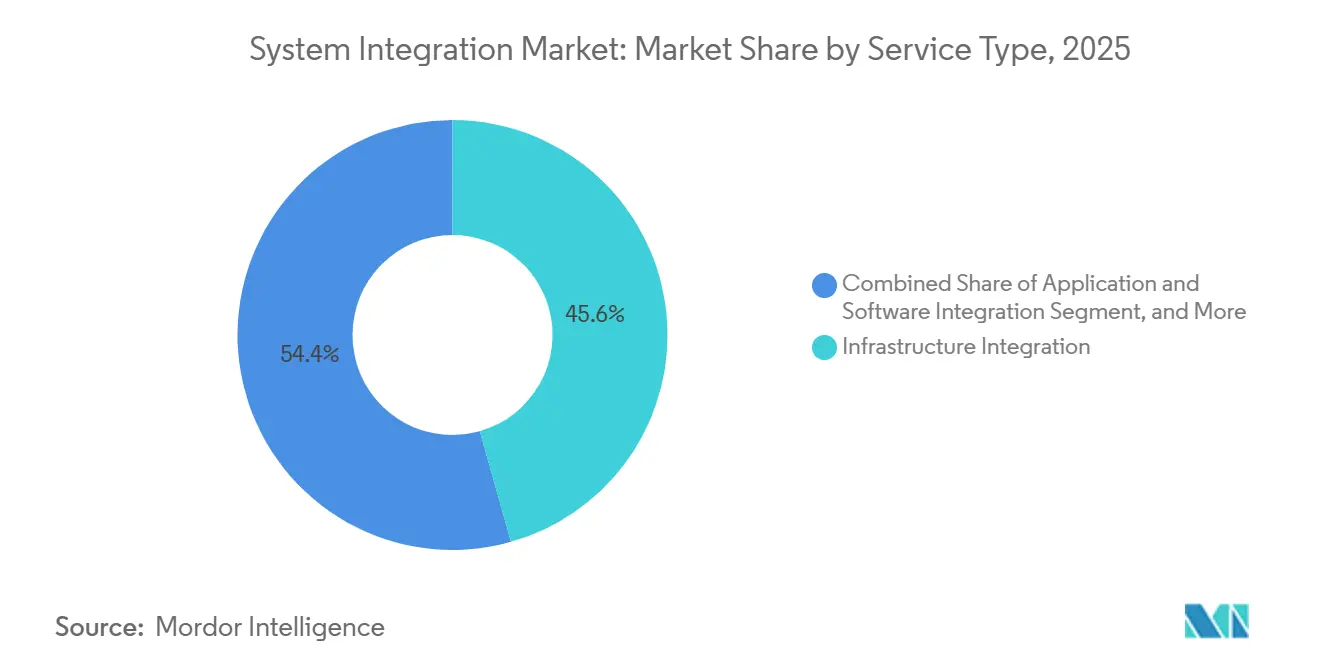

- Nach Servicetyp führte die Infrastrukturintegration im Jahr 2025 mit einem Marktanteil von 45,61 % am Markt für Systemintegration, während die Anwendungs- und Softwareintegration bis 2031 das schnellste Wachstum mit einer CAGR von 6,33 % verzeichnen soll.

- Nach Bereitstellungsmodus dominierten On-Premise-Installationen im Jahr 2025 mit einem Umsatzanteil von 59,16 %, während cloudbasierte Integrationsplattformen bis 2031 mit einer CAGR von 6,16 % wachsen sollen.

- Nach Endnutzerbranche entfielen im Jahr 2025 27,83 % der Ausgaben auf IT und Telekommunikation, während Gesundheitswesen und Biowissenschaften bis 2031 mit einer CAGR von 7,71 % wachsen sollen.

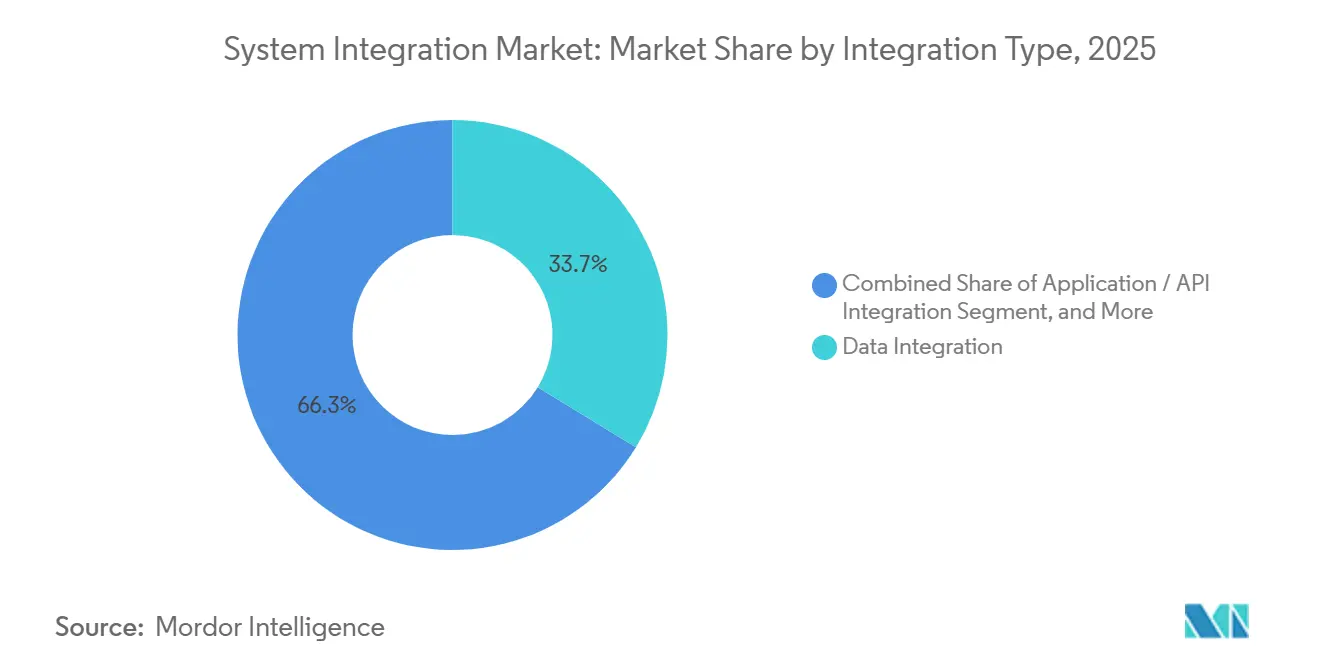

- Nach Integrationstyp entfielen im Jahr 2025 33,74 % des Umsatzes auf die Datenintegration, und die Anwendungs- und API-Integration soll bis 2031 mit einer CAGR von 6,52 % zulegen.

- Nach Unternehmensgröße entfielen im Jahr 2025 62,46 % des Umsatzes auf Großunternehmen, während kleine und mittlere Unternehmen im Prognosezeitraum mit einer CAGR von 6,19 % wachsen sollen.

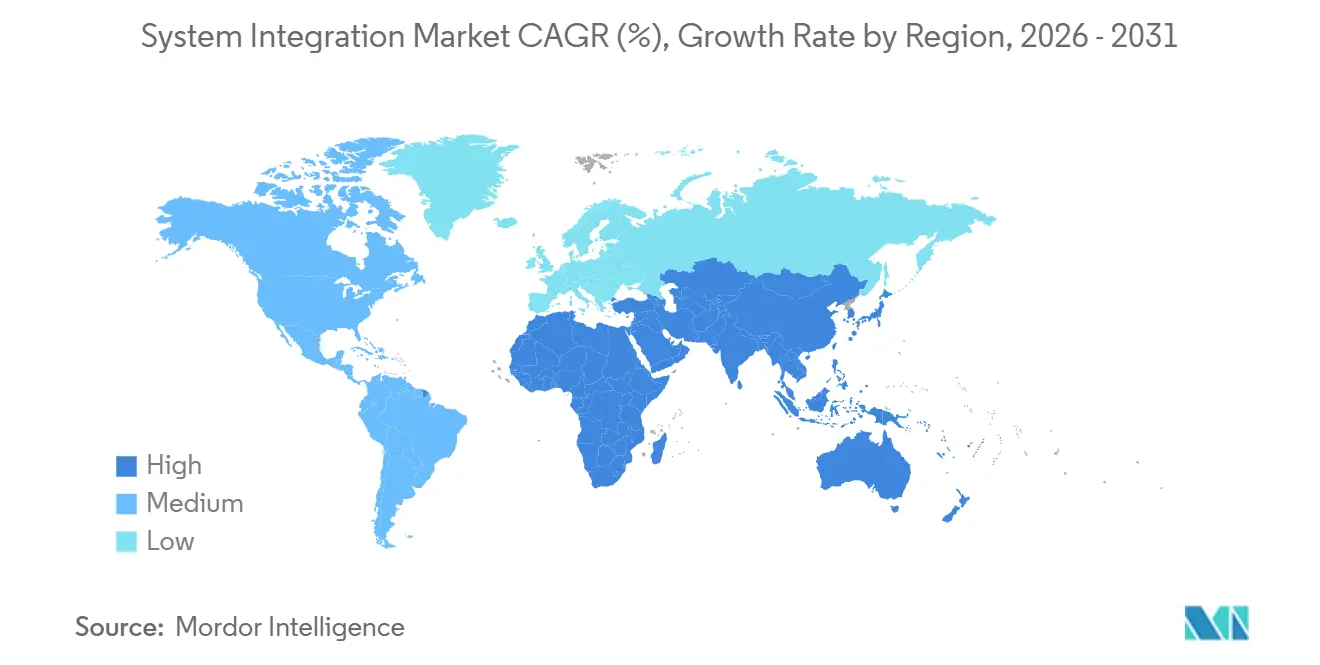

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,91 %, während Asien-Pazifik mit einer CAGR von 6,83 % bis 2031 den schnellsten regionalen Anstieg verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Systemintegration

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechsel zu hybriden Multi-Cloud-Integrationsarchitekturen | +1.2% | Global, Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| 5G- und Edge-Computing-Rollouts mit Anforderungen an Orchestrierung mit geringer Latenz | +0.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Schnelle IT-OT-Konvergenz in der intelligenten Fertigung | +1.0% | Fertigungszentren in Asien-Pazifik und Europa, Ausweitung auf Südamerika | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Einhaltung von Cybersicherheitsanforderungen | +0.8% | Europa und Nordamerika, Einfluss breitet sich auf Asien-Pazifik aus | Kurzfristig (≤ 2 Jahre) |

| Upgrades von Unterseekabeln erzwingen Software-Neuausrichtung auf Carrier-Niveau | +0.4% | Global, frühe Auswirkungen auf transozeanische Routen | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Integrationsplattform als Code zur Reduzierung der Zeit bis zur Wertschöpfung | +0.7% | Frühe Anwender in Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechsel zu hybriden Multi-Cloud-Integrationsarchitekturen

Unternehmen verteilen Workloads heute auf drei oder mehr Hyperscaler neben verbleibenden On-Premise-Beständen – ein Muster, das durch eine Umfrage aus dem Jahr 2025 bestätigt wurde, die einen Anstieg der Multi-Cloud-Nutzung auf 72 % der Großunternehmen ergab. Integrationsplattformen, die divergierende APIs, Identitätsmodelle und Datensouveränitätsbeschränkungen übersetzen, sind daher zu strategischen Steuerungsebenen geworden. Finanzinstitute teilen Kundendaten auf souveräne Clouds auf, während sie Analysen an globale Anbieter auslagern, was die Integrationspunkte vervielfacht. Die Auslagerungsrichtlinien der Europäischen Zentralbank aus dem Jahr 2024 verlangen Ausstiegsstrategien und Interoperabilität, was die Ausgaben für Orchestrierung weiter beschleunigt.[1]„Leitlinien zur Auslagerung an Cloud-Dienstleister,” Europäische Zentralbank, bankingsupervision.europa.eu Architekten wechseln zu ereignisgesteuerten Designs und Service-Meshes, die die Infrastruktur abstrahieren und nahezu in Echtzeit arbeitende Datengeflechte über hybride Umgebungen hinweg ermöglichen.

5G- und Edge-Computing-Rollouts mit Anforderungen an Orchestrierung mit geringer Latenz

Eigenständige 5G-Netze verlagern die Rechenleistung an den Edge, wo Latenzbudgets im Millisekundenbereich Hin- und Rückwege zu zentralen Rechenzentren verbieten. Die globalen 5G-Abonnements erreichten Mitte 2025 1,9 Milliarden, wobei Network Slicing dedizierte industrielle Kanäle schafft.[2]„Ericsson Mobility Report,” Ericsson, ericsson.com Fertigungsanlagen setzen Edge-Gateways ein, die Sensordaten vorverarbeiten, bevor sie mit Enterprise-Resource-Planning-Systemen in der Cloud synchronisiert werden. Telekommunikationsanbieter plattformieren ihre Betriebsunterstützungssysteme neu, um 5G-Kern-APIs bereitzustellen, was die Nachfrage nach Middleware auf Carrier-Niveau antreibt. Die IMT-2020-Standards der ITU, die 2024 abgeschlossen wurden, kodifizieren Benchmarks für ultrazuverlässige Kommunikation mit geringer Latenz, die Integrationsanbieter nun erfüllen müssen. Die Edge-to-Cloud-Orchestrierung ist daher unerlässlich, um 5G-Investitionen zu monetarisieren, anstatt sie als optionales Upgrade zu behandeln.

Schnelle IT-OT-Konvergenz in der intelligenten Fertigung

Fabriken verbinden speicherprogrammierbare Steuerungen und Prozessleitsysteme mit der Unternehmensanalytik und überbrücken damit die historische Kluft zwischen Betriebs- und Informationstechnologie. Siemens AG meldete im Jahr 2025 ein Wachstum von 28 % im Jahresvergleich bei Aufträgen für industrielle Edge- und Integrationssoftware, was die Nachfrage bei Automobil- und Elektronikherstellern unterstreicht.[3]„Geschäftsbericht 2025,” Siemens AG, siemens.com Das Sicherheitsrahmenwerk ISA/IEC 62443 ist mittlerweile eine Grundvoraussetzung und zwingt Plattformen dazu, Credential-Trennung und Anomalieerkennung zu integrieren. Staatliche Programme wie Deutschlands Industrie 4.0 und Chinas Made in China 2025 knüpfen Subventionen an nachweisbare Verbesserungen der Ausgabequalität und der Transparenz der Lieferkette, was Brownfield-Integrationsprojekte intensiviert, die bestehende Automatisierungsanlagen nachrüsten statt ersetzen.

Vorschriften zur Einhaltung von Cybersicherheitsanforderungen

Die NIS2-Richtlinie der Europäischen Union erweiterte die Definition kritischer Infrastrukturen und verlangte bis Oktober 2024 Berichte zur Lieferkette, was Integratoren dazu zwingt, Compliance-Prüfungen in der Middleware zu automatisieren. Gleichzeitig verpflichtete die Cybersecurity and Infrastructure Security Agency der Vereinigten Staaten zu Software-Stücklisten für Bundesbeschaffungen und zwang Anbieter, Komponentenmetadaten offenzulegen. Oracles Veröffentlichung von Integration Cloud 3.0 im Jahr 2025 mit automatisch generierten Software-Stücklisten veranschaulicht, wie compliance-getriebene Funktionen zu einem Wettbewerbsvorteil geworden sind. Diese Vorschriften verlängern Verkaufszyklen, erhöhen aber den Projektwert durch die Verbindung von rechtlicher Aufsicht, Audit-Trail-Design und kontinuierlicher Überwachung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierender Fachkräftemangel bei Integrationsarchitekten | -0.9% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kostenüberschreitungen durch technische Schulden in Legacy-Beständen | -0.7% | Nordamerika und Europa, aufkommende Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Risiko der Anbieterabhängigkeit bei Hyperscaler-Diensten | -0.5% | Global, verstärkt in Europa | Mittelfristig (2–4 Jahre) |

| Steigende Belastung durch Scope-3-ESG-Berichterstattung verzögert Investitionsausgaben | -0.3% | Europa und Nordamerika, schrittweise in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierender Fachkräftemangel bei Integrationsarchitekten

LinkedIn verzeichnete im Jahr 2025 einen Anstieg der offenen Stellen für Integrationsarchitekten um 34 % im Jahresvergleich, doch die mittlere Zeit bis zur Besetzung überstieg weiterhin 60 Tage. Antrittsprämien und Aktienbeteiligungen treiben die Projektbudgets in die Höhe, während branchenspezifische Wissensanforderungen den Kandidatenpool weiter einengen. Offshore-Personalbesetzung mildert die Kosten in vielen IT-Bereichen, bietet jedoch nur begrenzte Entlastung bei hybrider Integrationsarbeit, die eine Zeitzonenausrichtung mit On-Premise-Teams erfordert. Unternehmen experimentieren mit Low-Code-Tools, um knappe Talente zu strecken, obwohl solche Plattformen in stark angepassten Legacy-Beständen versagen. Es wird erwartet, dass der Mangel bis 2028 anhält und die erreichbare Wachstumsgeschwindigkeit des Marktes begrenzt.

Kostenüberschreitungen durch technische Schulden in Legacy-Beständen

Eine Deloitte-Umfrage aus dem Jahr 2025 ergab, dass 68 % der Großunternehmen technische Schulden als das primäre Hindernis für die digitale Transformation einstuften, wobei Integrationsprojekte im Durchschnitt 23 % Kostenüberschreitungen aufwiesen. Undokumentierte Abhängigkeiten in COBOL-Systemen erschweren Verbindungen zu Echtzeit-Zahlungsschienen wie dem FedNow-Dienst, der eine Verarbeitung unter einer Sekunde erfordert. Datenqualitätsmängel treten zutage, sobald Silos überbrückt werden, was ungeplante Bereinigungsinitiativen auslöst, die das Budget aufzehren. Festpreisverträge verlagern das Überschreitungsrisiko auf Anbieter, was große Integratoren mit Bilanzkraft begünstigt, aber mittelgroße Spezialisten unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Infrastrukturintegration führt, Anwendungskonnektivität gewinnt an Tempo

Die Infrastrukturintegration machte im Jahr 2025 45,61 % des Marktanteils für Systemintegration aus, was den Bedarf an der Orchestrierung von Servern, Speicher und Netzwerken über hybride Bestände hinweg unterstreicht. Finanzinstitute und Behörden sind nach wie vor auf eng kontrollierte On-Premise-Hubs angewiesen, sodass die Einnahmen aus Verkabelung, Virtualisierung und Resilienz-Engineering stabil bleiben. Anbieter bündeln nun Überwachung, Patch-Management und Kapazitätsplanung in ergebnisbasierte Verträge, was die Vertragslaufzeiten verlängert und den Umsatzfluss verstetigt.

Die Anwendungs- und Softwareintegration expandiert unterdessen bis 2031 mit einer CAGR von 6,33 %, da Unternehmen API-first-Modelle bevorzugen, die mobile Apps und Analysen von Back-End-Kernen entkoppeln. Der Wandel verwischt die Grenzen zwischen Infrastruktur- und Anwendungsschicht, da dieselben Orchestrierungsmaschinen sowohl Kubernetes-Cluster als auch Gateway-Endpunkte verwalten. IBMs Übernahme von Apptio für 4,6 Milliarden USD im Jahr 2023 verdeutlichte die Nachfrage nach Kostensteuerungstools, die Integrationsbudgets rationalisieren. Anbieter, die Infrastrukturbereitstellung und Anwendungskonnektivität in einem einzigen Managed Service bündeln können, gewinnen einen wachsenden Anteil am Markt für Systemintegration.

Nach Bereitstellungsmodus: On-Premise dominiert heute, Cloud-Plattformen beschleunigen sich

On-Premise-Installationen machten im Jahr 2025 59,16 % des Umsatzes aus, was Datensouveränitätsregeln und den erheblichen installierten Bestand an Middleware widerspiegelt, die regulierte Workloads unterstützt. Selbst bei der Modernisierung von Edge-Knoten verlängern Banken und Behörden ihre Kapitalinvestitionszyklen, indem sie die physische Kontrolle über unternehmenskritische Integrations-Hubs bevorzugen. Dieser Ansatz spiegelt ihre Präferenz für die direkte Aufsicht und Sicherheit kritischer Infrastrukturen wider und gewährleistet Zuverlässigkeit sowie die Minimierung potenzieller Risiken im Zusammenhang mit externen Abhängigkeiten.

Cloudbasierte Integrationsplattformen wachsen bis 2031 mit einer CAGR von 6,16 %, da Abonnementpreise, automatische Skalierung und kontinuierliche Updates für mittelständische Unternehmen attraktiv sind. MuleSoft berichtete, dass 64 % seiner neuen Bereitstellungen im Jahr 2025 cloud-nativ waren, gegenüber 48 % zwei Jahre zuvor. Der EU-Datengesetz, das im September 2025 in Kraft trat, gewährt Unternehmen Datenportabilitätsrechte, senkt die Wechselkosten und fördert Experimente. Hybride Control-Plane-Muster, bei denen Daten On-Premise verbleiben, die Orchestrierungslogik jedoch in der Cloud läuft, bilden nun die Grundlage vieler Machbarkeitsnachweise und erweitern den gesamten Markt für Systemintegration.

Nach Endnutzerbranche: IT-Telekommunikation bleibt größte Branche, Gesundheitswesen holt auf

IT und Telekommunikation machten im Jahr 2025 27,83 % der Ausgaben aus, da Netzbetreiber 5G-Kernnetze, Abrechnungssysteme und Customer-Experience-Stacks in Carrier-Meshes integrieren, die eine Verfügbarkeit von fünf Neunen gewährleisten. Deterministische Orchestrierung, angetrieben durch konstante Verkehrsspitzen und die Notwendigkeit, Service-Level-Garantien einzuhalten, spielt eine entscheidende Rolle bei der Aufrechterhaltung der betrieblichen Effizienz. Diese Nachfrage sorgt dafür, dass die Vertragswerte hoch bleiben, was ihre Bedeutung bei der Verwaltung komplexer Netzwerkumgebungen widerspiegelt.

Gesundheitswesen und Biowissenschaften sollen das schnellste Wachstum verzeichnen und bis 2031 mit einer CAGR von 7,71 % wachsen, gestützt auf US-amerikanische Interoperabilitätsvorschriften, die ab Januar 2026 gelten. Krankenhäuser, die elektronische Patientenaktenplattformen mit Kostenträgern verbinden, treiben spezialisierte Arbeit mit Fast Healthcare Interoperability Resources APIs voran. Fertigung, BFSI und öffentliche Hand bleiben bedeutende Beitragsleister, aber Interoperabilitätsregeln und der Austausch von Patientendaten rücken das Gesundheitswesen in den Vordergrund neuer Geschäftsabschlüsse im Markt für Systemintegration.

Nach Integrationstyp: Daten-Workloads dominieren, API-Datenverkehr steigt

Die Datenintegration machte im Jahr 2025 33,74 % des Umsatzes aus, was die anhaltende Nachfrage nach Extrahieren-Transformieren-Laden-Pipelines, Datenvirtualisierung und Master-Data-Management widerspiegelt, die Analyse- und KI-Engines speisen. Unternehmen, die Data Lakes konsolidieren, priorisieren weiterhin Zuverlässigkeit und Herkunftswerkzeuge und erkennen diese als wesentliche Komponenten für die Aufrechterhaltung der Datenintegrität und Rückverfolgbarkeit an. Infolgedessen bleibt die Investition in diesem Bereich beständig und widerstandsfähig.

Die Anwendungs- und API-Integration steigt bis 2031 mit einer CAGR von 6,52 %, da Microservices monolithische Enterprise-Service-Busse ersetzen. Red Hat verzeichnete im Jahr 2025 einen Anstieg der Einführung von OpenShift Service Mesh um 41 %, was den Appetit auf verschlüsseltes Service-to-Service-Traffic-Shaping in Container-Umgebungen unterstreicht. Einheitliche Plattformen, die Daten-, API- und Ereignismuster unterstützen, reduzieren nun die Tool-Proliferation und machen ganzheitliche Stacks zu einem Muss für Käufer, die den Markt für Systemintegration optimieren möchten.

Nach Unternehmensgröße: Großunternehmen verankern die Nachfrage, KMU schließen Lücken

Im Jahr 2025 dominierten Großunternehmen die Umsatzlandschaft mit einem Anteil von 62,46 %. Ihre weitläufigen globalen Bestände und strengen Prüfungsanforderungen erfordern erstklassige Orchestrierung, Governance und Support. Accenture, IBM und Tata Consultancy Services haben ihren Status als führende Anbieter gefestigt und spielen eine zentrale Rolle bei der Steuerung mehrjähriger Transformationen über zahlreiche Systeme hinweg. Diese Unternehmen nutzen ihr Fachwissen, um umfassende Lösungen bereitzustellen, die es Unternehmen ermöglichen, den Betrieb zu modernisieren und strategische Ziele effektiv zu erreichen.

Kleine und mittlere Unternehmen (KMU) befinden sich unterdessen auf einem Aufwärtstrend und sollen mit einer CAGR von 6,19 % wachsen. Dieser Anstieg ist größtenteils auf den Aufstieg von Low-Code-Tools zurückzuführen, die die Konnektivität demokratisieren. Unternehmen wie Workato und Zapier stehen an der Spitze und bieten visuelle Designer und vorgefertigte Konnektoren an, die Entwicklungszyklen erheblich verkürzen. Darüber hinaus ermöglichen Cloud-Event-Busse, insbesondere AWS EventBridge, KMU, traditionelle Legacy-Middleware zu umgehen. Dieser Sprung schließt nicht nur bestehende Fähigkeitslücken, sondern erweitert auch den adressierbaren Markt innerhalb der weitläufigen Systemintegrationsbranche.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika mit einem Anteil von 38,91 % am Markt für Systemintegration eine dominante Stellung, angetrieben durch föderale Zero-Trust-Vorschriften und den Druck zur Modernisierung des Bankwesens. Das US-amerikanische Office of Management and Budget betont identitätszentrierte Kontrollen und stützt sich auf detaillierte Richtliniendurchsetzung in hybriden Umgebungen. Gleichzeitig gleichen kanadische Unternehmen ihre Datenschutzrahmen an die ihrer grenzüberschreitenden Pendants an.

Asien-Pazifik soll bis 2031 mit einer CAGR von 6,83 % wachsen – dem schnellsten unter allen Regionen. Chinas Programm für neue Infrastruktur finanziert 5G, das industrielle Internet und den Aufbau von Rechenzentren, die alle eine robuste Orchestrierung erfordern. Indiens Unified Payments Interface verarbeitete im Dezember 2025 11,4 Milliarden Transaktionen und verdeutlicht das Ausmaß der Echtzeit-Integrationsworkloads. Japan und Südkorea beschleunigen Ökosysteme für intelligente Fabriken und autonome Fahrzeuge, die jeweils Edge-to-Cloud-Komplexität hinzufügen.

Europa trägt mit stetigem Wachstum bei, das durch den Digital Operational Resilience Act und NIS2 angetrieben wird, die gemeinsam Dokumentation, Vorfallsberichterstattung und Tests von Drittanbieterrisiken durchsetzen. Deutschland treibt die IT-OT-Konvergenz in der Automobil- und Maschinenbaubranche voran, Frankreich erweitert Open-Banking-APIs, und das Vereinigte Königreich navigiert die post-Brexit-Divergenz, die die Kosten für grenzüberschreitende Orchestrierung erhöht. Südamerika, der Nahe Osten und Afrika bleiben kleinere Segmente, doch Smart-City- und Energienetzprojekte in Brasilien, den Vereinigten Arabischen Emiraten und Saudi-Arabien erweitern den globalen Markt für Systemintegration stetig.

Wettbewerbslandschaft

Im Jahr 2025 kontrollierten die Top-10-Anbieter etwa 40 % des globalen Umsatzes, was eine moderate Konzentration zeigt und gleichzeitig Raum für regionale Spezialisten lässt. Accenture, IBM und Tata Consultancy Services nutzen globale Lieferzentren und Branchenbeschleuniger, um mehrjährige Transformationsaufträge zu gewinnen. Hyperscaler integrieren unterdessen native Konnektoren, was nicht nur die Middleware-Margen komprimiert, sondern auch die gesamten Workloads erweitert.

Oracle und SAP schützen ihre Enterprise-Resource-Planning-Franchises, indem sie Konnektoren und Ereignisströme in ihre Anwendungssuiten bündeln und damit Kunden ansprechen, die eine Verantwortlichkeit bei einem einzigen Anbieter wünschen. MuleSoft, Red Hat und EPAM Systems erschließen profitable Nischen im API-Management, in Service-Meshes und in der Nearshore-agilen Lieferung. Cisco und Siemens AG schlossen 2024 eine Partnerschaft, um vorintegrierte Netzwerk- und Industrieautomatisierungspakete zu liefern, was einen Trend zu vertikalisierten, schlüsselfertigen Blueprints veranschaulicht.

Die Wettbewerbsdifferenzierung hängt zunehmend von KI-gestütztem Mapping, Compliance-as-Code und Edge-nativer Orchestrierung ab. Cognizants Zusage von 300 Millionen USD für den gemeinsamen Aufbau von Google Cloud-Beschleunigern im Jahr 2025 verdeutlicht Investitionen, die darauf abzielen, die Zeit bis zur Wertschöpfung zu verkürzen. Anbieter, die proprietären Mehrwert mit Open-Source-Interoperabilität in Einklang bringen können, sind am besten positioniert, um inkrementelle Marktanteile zu gewinnen, während sich der Markt für Systemintegration weiterentwickelt.

Marktführer in der Systemintegrationsbranche

Accenture plc

IBM Corporation

Tata Consultancy Services Limited

Oracle Corporation

BAE Systems plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: IBM Corporation kündigte eine Investition von 500 Millionen USD an, um watsonx Integration zu starten, eine KI-gestützte Orchestrierungsplattform für Kunden aus dem Finanzdienstleistungs- und Gesundheitsbereich.

- Dezember 2025: Tata Consultancy Services sicherte sich einen fünfjährigen Auftrag im Wert von 1,2 Milliarden USD mit einem europäischen Telekommunikationsanbieter zur Integration von 5G-Kern-, Abrechnungs- und Customer-Experience-Systemen.

- November 2025: Oracle Corporation veröffentlichte Oracle Integration Cloud 3.0 mit automatisierter Software-Stücklisten-Generierung und 150 neuen SaaS-Konnektoren.

- Oktober 2025: Accenture plc übernahm ein Beratungsunternehmen für Gesundheitsinteroperabilität mit 400 Beratern und vertiefte damit die Expertise in Fast Healthcare Interoperability Resources.

Berichtsumfang des globalen Marktes für Systemintegration

Der Markt für Systemintegration ist segmentiert nach Servicetyp (Infrastrukturintegration, Anwendungs- und Softwareintegration, Beratung und Advisory), Bereitstellungsmodus (On-Premise und Cloud), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Fertigung, Öffentliche Hand und Versorgungsunternehmen, Energie und Öl und Gas, Einzelhandel und E-Commerce, Luft- und Raumfahrt sowie Verteidigung, Automobil, Sonstige Endnutzerbranchen), Integrationstyp (Datenintegration, Prozess-/Workflow-Integration, Anwendungs-/API-Integration, Geräte-/IoT-Integration), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Infrastrukturintegration |

| Anwendungs- und Softwareintegration |

| Beratung und Advisory |

| On-Premise |

| Cloud |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Öffentliche Hand und Versorgungsunternehmen |

| Energie und Öl und Gas |

| Einzelhandel und E-Commerce |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil |

| Sonstige Endnutzerbranchen |

| Datenintegration |

| Prozess-/Workflow-Integration |

| Anwendungs-/API-Integration |

| Geräte-/IoT-Integration |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Servicetyp | Infrastrukturintegration | ||

| Anwendungs- und Softwareintegration | |||

| Beratung und Advisory | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Öffentliche Hand und Versorgungsunternehmen | |||

| Energie und Öl und Gas | |||

| Einzelhandel und E-Commerce | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Automobil | |||

| Sonstige Endnutzerbranchen | |||

| Nach Integrationstyp | Datenintegration | ||

| Prozess-/Workflow-Integration | |||

| Anwendungs-/API-Integration | |||

| Geräte-/IoT-Integration | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell sollen die Ausgaben für hybride Cloud-Systemintegration wachsen?

Die Ausgaben für cloudbasierte Integrationsplattformen sollen zwischen 2026 und 2031 mit einer CAGR von 6,16 % steigen und damit On-Premise-Investitionen übertreffen.

Welche Branche wird bis 2031 die meisten neuen Integrationsausgaben hinzufügen?

Gesundheitswesen und Biowissenschaften sollen die Integrationsausgaben mit einer CAGR von 7,71 % steigern, da Interoperabilitätsvorschriften die Konsolidierung elektronischer Patientenakten vorantreiben.

Warum nennen Unternehmen Talente als Engpass für Integrationsprojekte?

Offene Stellen für Integrationsarchitekten wuchsen im Jahr 2025 um 34 % im Jahresvergleich, und die mittleren Einstellungszyklen überstiegen 60 Tage, was die Projektkosten erhöht und die Zeitpläne verlängert.

Was ist heute der größte regionale Markt für Systemintegration?

Nordamerika führt mit 38,91 % des Umsatzes im Jahr 2025, unterstützt durch Zero-Trust-Vorschriften und die rasche Modernisierung des Finanzdienstleistungssektors.

Wie beeinflussen Hyperscaler den Wettbewerb unter Integrationsanbietern?

Cloud-Anbieter betten native Orchestrierungsdienste ein, die Middleware-Lizenzmargen komprimieren und traditionelle Anbieter zwingen, sich durch Compliance-Funktionen und Multi-Anbieter-Governance-Fähigkeiten zu differenzieren.

Seite zuletzt aktualisiert am: