Software-Defined-Wide-Area-Network-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.61 Milliarden US-Dollar |

| Marktgröße (2031) | 28.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.53% CAGR |

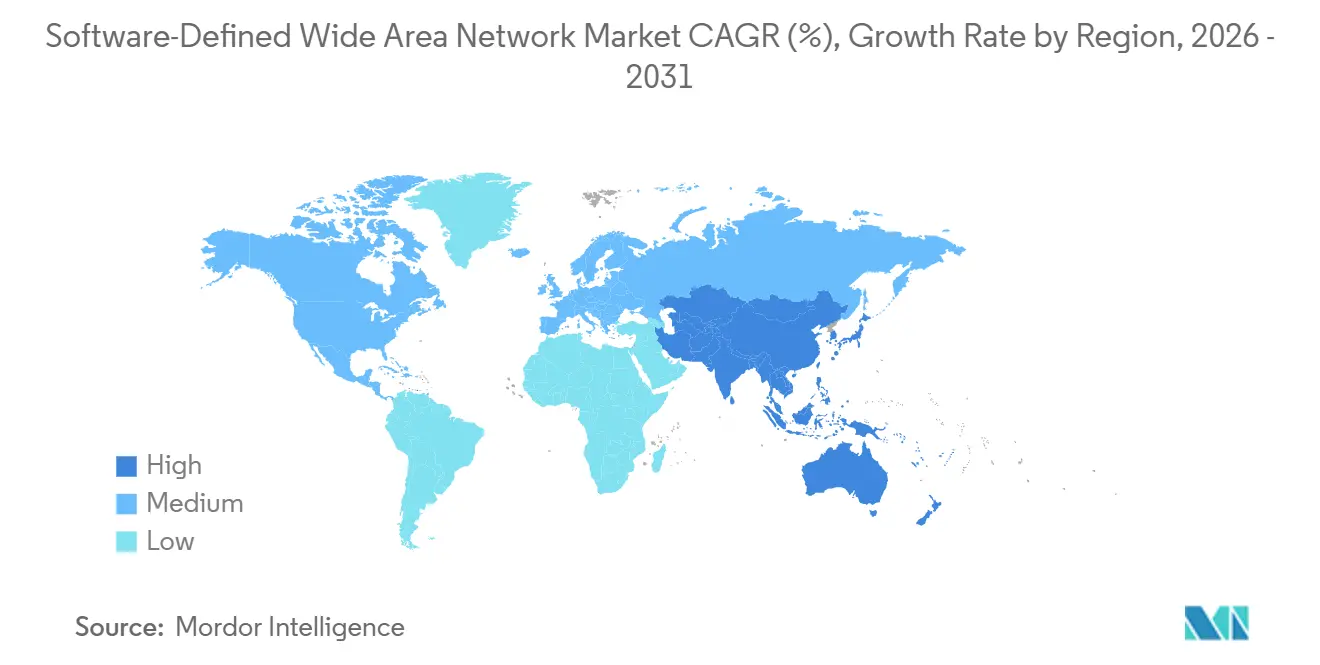

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Software-Defined-Wide-Area-Network-Marktanalyse von Mordor Intelligence

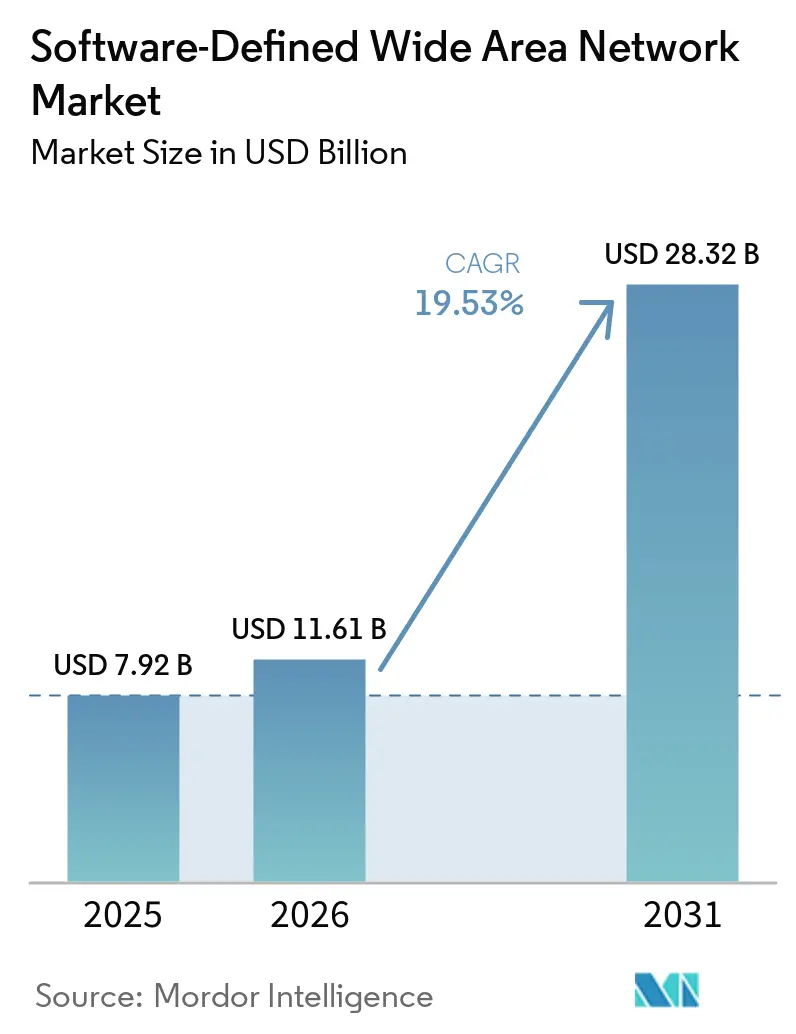

Die Größe des Software-Defined-Wide-Area-Network-Marktes wird voraussichtlich von 7,92 Milliarden USD im Jahr 2025 auf 11,61 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 19,53 % über 2026–2031 28,32 Milliarden USD erreichen.

Die Beschleunigung spiegelt wider, dass Unternehmen MPLS-Leitungen zugunsten softwaredefinierter Overlays außer Betrieb nehmen, die den Datenverkehr flexibel über Breitband-, 5G- und direkte Internetzugangspfade steuern. Die Bandbreite kann nun in Stunden statt in Monaten skaliert werden, was cloudorientierte Anwendungsarchitekturen, Echtzeit-Kollaborationssuiten und hybride Arbeitsmuster unterstützt, die Niedriglatenzverbindungen zu jedem Edge-Standort erfordern. Die frühe SASE-Einführung in Nordamerika, staatlich geförderte digitale Infrastruktur im asiatisch-pazifischen Raum und DSGVO-bedingte Datensouveränitätsanforderungen in Europa prägen die regionalen Wachstumspfade. Der Wettbewerb bleibt moderat, wobei etablierte Anbieter ihre Produktlinien durch Akquisitionen erweitern, während cloudnative Spezialisten sich durch KI-gestützte Routenoptimierung und Zero-Touch-Bereitstellung differenzieren.

Wichtigste Erkenntnisse des Berichts

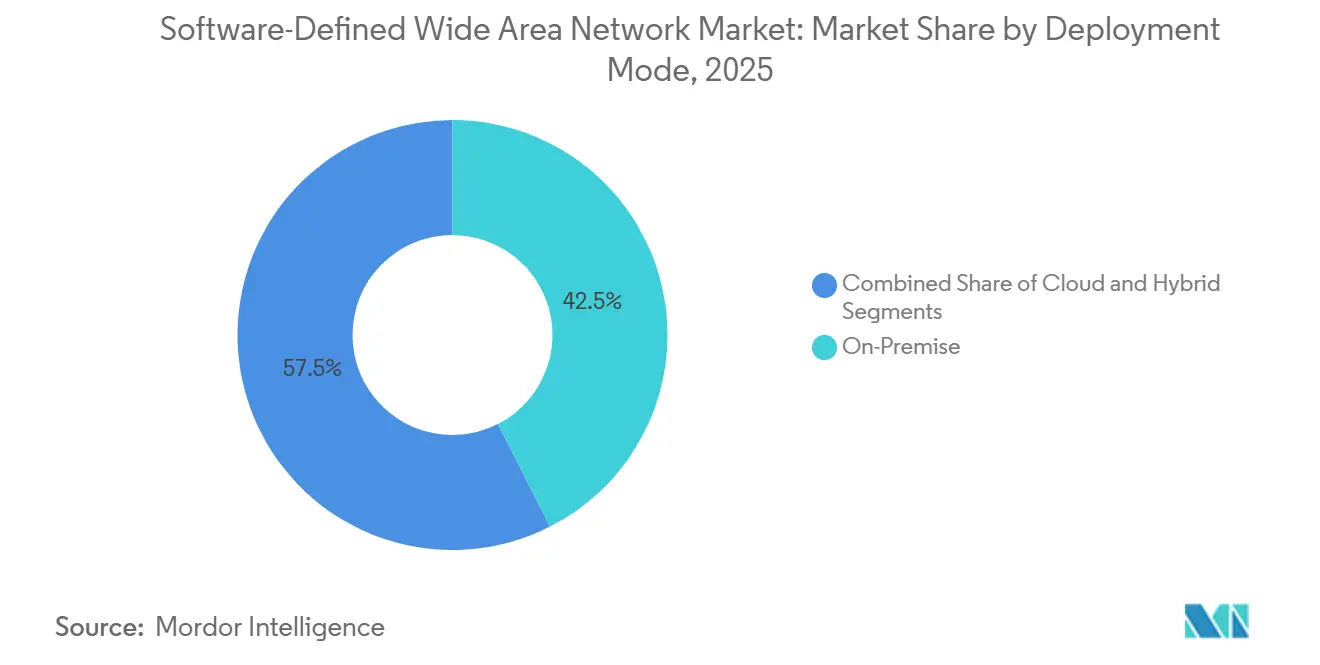

- Nach Bereitstellungsmodus führten On-Premises-Konfigurationen mit einem Umsatzanteil von 42,50 % im Jahr 2025 im Software-Defined-Wide-Area-Network-Markt, während Cloud-Bereitstellungen von 2026 bis 2031 voraussichtlich mit einer CAGR von 25,50 % wachsen werden.

- Nach Komponente entfielen 54,60 % des Gesamtumsatzes 2025 auf Lösungen, während Dienste bis 2031 voraussichtlich eine CAGR von 21,16 % verzeichnen werden.

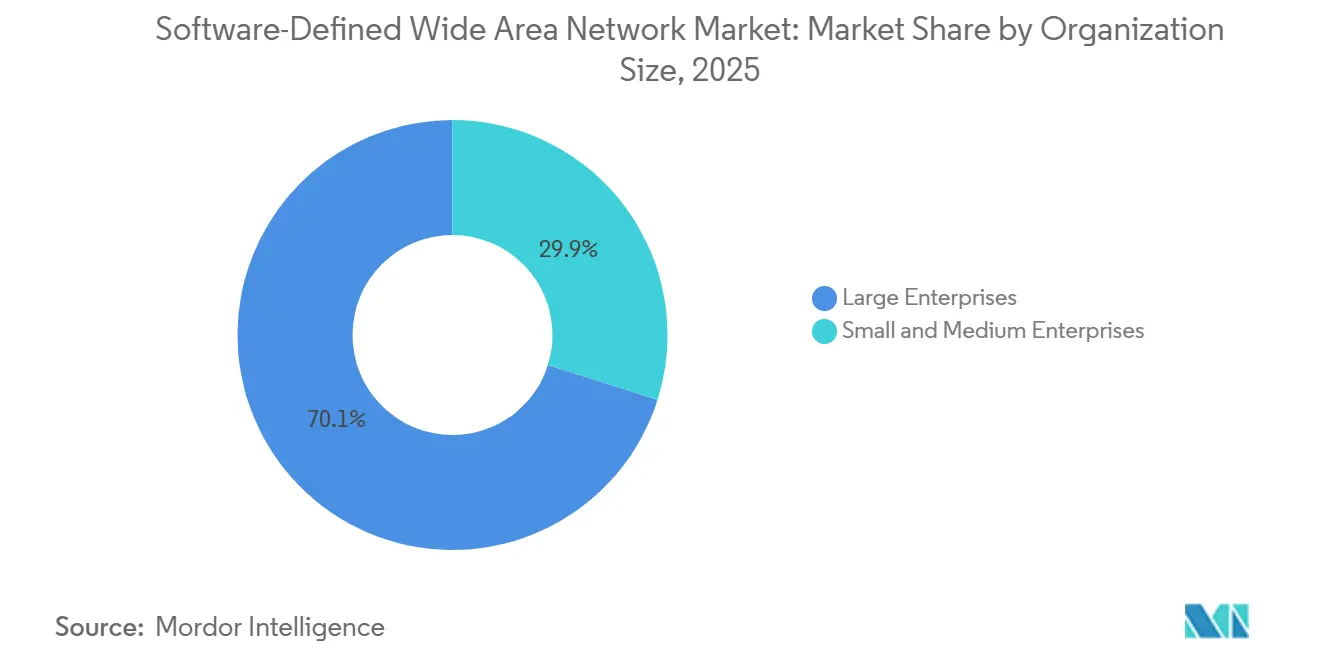

- Nach Unternehmensgröße entfielen 70,14 % der Ausgaben 2025 auf Großunternehmen, doch kleine und mittlere Unternehmen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 20,15 % wachsen.

- Nach Endnutzerbranche entfielen 25,99 % des Umsatzanteils im Jahr 2025 auf IT und Telekommunikation, während Einzel- und Verbraucherdienstleistungen bis 2031 mit einer CAGR von 28,40 % expandieren dürften.

- Nach Geografie entfiel auf Nordamerika ein Anteil von 41,20 % am SD-WAN-Markt im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich mit der höchsten CAGR von 29,90 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Software-Defined-Wide-Area-Network-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion cloudorientierter Anwendungen | +5.2% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Durch Hybrid-/Fernarbeit bedingte WAN-Agilität | +4.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| MPLS-Kostensenkung und Bandbreitenoptimierung | +3.9% | Global, Schwerpunkt im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| 5G-Netzwerk-Slicing und SD-WAN-Konvergenz | +3.1% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Nordamerika | Langfristig (≥4 Jahre) |

| KI-gestützte selbstheilende Routenoptimierung | +1.8% | Nordamerika und Europa als frühe Anwender, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte CO₂-bewusste Routing-Nachfrage | +0.7% | Europa und Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion cloudorientierter Anwendungen

Bis 2025 waren fast 65 % der Unternehmens-Workloads auf öffentliche oder hybride Cloud-Plattformen verlagert worden, was die Latenzprobleme von Hub-and-Spoke-WAN-Topologien offenbarte. SD-WAN-Overlays ermöglichen den direkten Internet-Breakout an Filialstandorten und verkürzen die Antwortzeiten von Anwendungen wie Microsoft 365, Dynamics 365 und anderen SaaS-Suiten erheblich. Azure ExpressRoute-Ports, die mit SD-WAN-Gateways integriert sind, wuchsen im Jahresvergleich um 43 % und verdeutlichen die Nachfrage nach deterministischen Cloud-Pfaden. Multi-Cloud-Strategien, die Amazon Web Services, Google Cloud und Oracle Cloud umfassen, verstärken den Bedarf an dynamischer Pfadsteuerung. Unternehmen berichten von bis zu 40 % schnelleren Seitenladezeiten nach der Bereitstellung, wodurch die Netzwerkleistung zu einem Wettbewerbsvorteil wird.

Durch Hybrid-/Fernarbeit bedingte WAN-Agilität

Remote-Mitarbeiter, die an drei oder mehr Tagen außerhalb des Büros arbeiten, stabilisierten sich 2025 bei 38 % und festigten hybrides Arbeiten als dauerhaftes Betriebsmodell. SD-WAN-Plattformen mit integrierten Firewalls, Intrusion-Prevention-Systemen und sicheren Web-Gateways setzen eine einheitliche Sicherheitslage von der Unternehmenszentrale bis zum Heimarbeitsplatz durch. Cisco verzeichnete 2025 ein Wachstum von 31 % bei Meraki-SD-WAN-Abonnements, da Kunden Einzellösungen in einheitliche Richtlinien konsolidierten[1]Quelle: Cisco Systems, „Geschäftsbericht 2025”, CISCO.COM. Zero-Trust-Frameworks, die kontinuierlich Benutzeridentität, Gerätestatus und Anwendungskontext überprüfen, verstärken die Einführung zusätzlich, insbesondere im Finanzdienstleistungssektor mit strengen Latenz- und Compliance-Anforderungen.

MPLS-Kostensenkung und Bandbreitenoptimierung

Die globalen MPLS-Preise lagen 2025 für internationale Verbindungen im Durchschnitt bei 450 USD pro Mbps pro Monat, was stark mit 12 USD pro Mbps für Breitband-Internet kontrastiert. Hybride Transportdesigns nutzen SD-WAN, um MPLS für geschäftskritischen Datenverkehr zu reservieren, während Massendatenübertragungen auf kostengünstigere Leitungen verlagert werden, wodurch die gesamten WAN-Ausgaben um 30–50 % gesenkt werden. Verizons verwaltete SD-WAN-Buchungen stiegen um 27 %, obwohl der Umsatz mit herkömmlichen Privatverbindungen um 12 % zurückging. Das Kostengefälle ist in Schwellenmärkten am überzeugendsten, wo MPLS-Aufschläge 200 % übersteigen, was Einzelhandelsketten dazu veranlasst, Filialen mit Breitbandpaaren zu verbinden, die bei Ausfällen automatisch umschalten.

5G-Netzwerk-Slicing und SD-WAN-Konvergenz

Bis Ende 2025 hatten 47 Länder eigenständige 5G-Kerne mit Netzwerk-Slicing-Fähigkeit eingeführt. SD-WAN-Controller nutzen zunehmend Slice-APIs, um Latenz für industrielle Automatisierung, Teleoperationen und autonome Fahrzeuge zu garantieren. Die Network-Edge-Plattform von AT&T kombinierte 5G-Slicing mit SD-WAN an 150 Unternehmensstandorten und ermöglichte so Augmented-Reality-Schulungen und Echtzeit-Bestandsansichten. China Mobile verzeichnete 8.200 private 5G-Netzwerke, von denen viele durch SD-WAN-Gateways mit Cloud-Analysen vernetzt sind. Die Verbindung deterministischer drahtloser Slices und anwendungsbewusster Overlays schließt Lücken im Best-Effort-Internettransport.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheit der Datenebene und Angriffe auf die Steuerungsebene | -2.3% | Global, verstärkt in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Mangel an SD-WAN- Architekturexperten | -1.7% | Global, akut im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Risiken durch proprietäre Overlay-Abhängigkeit | -1.1% | Globale Multi-Vendor- Umgebungen | Mittelfristig (2–4 Jahre) |

| Engpässe in der CPE-Lieferkette | -0.8% | Global, gebunden an Halbleiterverfügbarkeit | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheit der Datenebene und Angriffsfläche der Steuerungsebene

Cloud-gehostete SD-WAN-Controller zentralisieren die Orchestrierung und schaffen damit hochwertige Angriffsziele. Eine Empfehlung der US-amerikanischen Behörde für Cybersicherheit und Infrastruktursicherheit vom März 2025 warnte davor, dass kompromittierte Controller den Datenverkehr umleiten, die Verschlüsselung deaktivieren oder bösartige Ankündigungen einschleusen könnten. Proof-of-Concept-Exploits, die auf der Black Hat vorgestellt wurden, legten falsch konfigurierte APIs offen, die Angreifern Topologiekarten und Schlüssel gewährten. Regulierte Sektoren wie Gesundheitswesen und Verteidigung verlangsamten Einführungen bis zum Abschluss von FedRAMP- und HIPAA-Prüfungen, während Anwender den Steuerungsebenen-Datenverkehr segmentieren und eine Multi-Faktor-Authentifizierung vorschreiben, was die Bereitstellungszeiträume verlängert.

Mangel an SD-WAN-Architekturexperten

Die Branche verzeichnete 2025 weltweit rund 85.000 unbesetzte SD-WAN-Ingenieurstellen. Traditionelle Routing-Lehrpläne hinken dem softwaredefinierten Wandel hinterher und zwingen Unternehmen, sich auf professionelle Dienstleistungen der Anbieter zu verlassen. Fortinet zertifizierte 12.000 Ingenieure auf seiner Plattform, doch die Nachfrage überstieg das Angebot weiterhin. Qualifikationslücken erstrecken sich auf Telemetrie-Analysen, die für die laufende Optimierung erforderlich sind, und drängen kleine und mittlere Unternehmen zu verwalteten Diensten, die Flexibilität gegen Einfachheit eintauschen. Der Mangel wird voraussichtlich bis 2027 anhalten und die Einführung bei mittelständischen Unternehmen bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Hybridmodelle überbrücken Compliance und Agilität

On-Premises-Bereitstellungen hielten 2025 die größte Position und erfassten 42,50 % des SD-WAN-Marktes. Stark regulierte Einrichtungen schätzten appliance-basierte Steuerungsebenen in eigenen Rechenzentren, die mit den Souveränitätsregeln der DSGVO und HIPAA übereinstimmen. Umgekehrt werden Cloud-Bereitstellungen voraussichtlich mit einer CAGR von 25,50 % steigen, angetrieben von mittelgroßen Unternehmen, die Kapitalausgaben vermeiden. Die Größe des SD-WAN-Marktes für Cloud-Implementierungen wird voraussichtlich von 4,94 Milliarden USD im Jahr 2026 auf 15,4 Milliarden USD bis 2031 expandieren, was den Schwenk hin zu verbrauchsorientierten Wirtschaftsmodellen unterstreicht.

Hybridarchitektur verbindet On-Premises-Souveränität mit Cloud-Skalierbarkeit. VMware berichtete, dass 58 % der Anwender 2025 Hybriddesigns wählten und dabei leistungskritische Workloads vor Ort belassen, während entfernte Filialen SaaS-basierte Orchestrierung nutzen[2]. Da die SASE-Konvergenz sich beschleunigt, integrieren cloudnative Controller Sicherheitsdienste und drängen selbst konservative Sektoren zur Hybrideinführung. Der SD-WAN-Markt verdeutlicht immer wieder, dass Bereitstellungsflexibilität statt Hardware-Eigentümerschaft nun Architekturentscheidungen bestimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienste steigen mit zunehmender Komplexität

Lösungen behielten 2025 einen Umsatzanteil von 54,60 % und umfassen virtuelle Appliances, unbefristete Lizenzen und Orchestrierungskonsolen. Steigende Integrationsanforderungen verlagern Budgets jedoch zunehmend in Richtung Dienste, die voraussichtlich eine CAGR von 21,16 % verzeichnen werden. Deloitte-Umfragen zeigten, dass 47 % der Unternehmen zumindest einen Teil des SD-WAN-Betriebs auslagern, angetrieben durch knappe interne Expertise.

Professionelle Dienste umfassen Bewertungen, Design und Proof-of-Concept-Projekte, während verwaltete Dienste Transport, Sicherheit und Überwachung in vorhersehbare Betriebsausgaben bündeln. Systemintegratoren wie Accenture und Tata Consultancy Services betreiben nun Multi-Vendor-SD-WAN-Kompetenzzentren, die Bedenken hinsichtlich Overlay-Abhängigkeit reduzieren. Mit der Reifung KI-basierter Analysen differenzieren sich Dienstleister durch die Automatisierung von Richtlinienempfehlungen und verstärken die schrittweise Verlagerung des SD-WAN-Marktes hin zu Lifecycle-Partnerschaften.

Nach Unternehmensgröße: Vereinfachte Konsolen erschließen die Nachfrage kleiner und mittlerer Unternehmen

Großunternehmen generierten 2025 70,14 % der Ausgaben, was Tausende von Filialstandorten und komplexe Compliance-Anforderungen widerspiegelt. Dennoch stellen kleine und mittlere Unternehmen das am schnellsten wachsende Segment dar und wachsen bis 2031 mit einer CAGR von 20,15 %. Funktionsreiche Cloud-Konsolen verbergen die zugrunde liegende Routing-Komplexität und ermöglichen es Einzelhändlern, Kliniken und Franchise-Unternehmen, SD-WAN in wenigen Tagen bereitzustellen. Cisco Meraki gewann 2025 22.000 neue Kunden aus dem Segment der kleinen und mittleren Unternehmen, wobei typische Rollouts acht Standorte umfassten.

Die Größe des SD-WAN-Marktes für kleine und mittlere Unternehmen wird voraussichtlich von 3,25 Milliarden USD im Jahr 2026 auf 8,15 Milliarden USD bis 2031 steigen. Gebündelte Angebote, die SD-WAN, Firewall und einheitliches Bedrohungsmanagement kombinieren, senken die Beschaffungshürden. Großunternehmen dominieren weiterhin den absoluten Umsatz dank Anforderungen an Multi-Vendor-Interoperabilität, Mainframe-Integration und granulare Analysen, die Premiumpreise rechtfertigen.

Nach Endnutzerbranche: Digitalisierung des Einzelhandels treibt überproportionales Wachstum

IT- und Telekommunikationsunternehmen beanspruchten 2025 25,99 % der Ausgaben und nutzten SD-WAN zur Rückführung des Mobilfunkverkehrs, zur Vernetzung von Rechenzentren und zur Bereitstellung verwalteter Konnektivitätsprodukte. Einzel- und Verbraucherdienstleistungen sind zwar heute noch kleiner, werden jedoch mit einer CAGR von 28,40 % wachsen, da Geschäfte die Customer Journey digitalisieren. Walmart setzte SD-WAN in 4.700 US-amerikanischen Filialen ein und senkte die Netzwerkbetriebskosten um 35 %, während die Anwendungsleistung verbessert wurde.

Gesundheitswesen, BFSI, Fertigung und Transport weisen jeweils branchenspezifische Treiber auf, wie regulatorische Anforderungen, latenzempfindliche Handelssysteme oder industrielle IoT-Telemetrie. Insgesamt verdeutlichen diese Sektoren, wie sich der SD-WAN-Markt an unterschiedliche Leistungs- und Compliance-Anforderungen anpasst und eine horizontale Technologie für vertikale Ergebnisse stärkt.

Geografische Analyse

Nordamerika kontrollierte 2025 41,20 % des Umsatzes aufgrund früher Cloud-Einführung, reichlich vorhandener Breitbandinfrastruktur und aggressiver SASE-Experimente. Die US-amerikanische Bundesbehörde für Kommunikation berichtete, dass 2025 92 % der Geschäftsadressen Gigabit-Internet nutzten, was es Overlays ermöglicht, kostengünstige Leitungen für MPLS-ähnliche Zuverlässigkeit zu bündeln[3]Quelle: US-amerikanische Bundesbehörde für Kommunikation, „Breitband-Bereitstellungsbericht 2025”, FCC.GOV. Finanzdienstleistungszentren in New York und Charlotte, Gesundheitssysteme in Boston und Houston sowie Technologiecluster im Silicon Valley trieben gemeinsam die Nachfrage nach konsolidierten Netzwerksicherheits-Stacks an. Kanadische Unternehmen sehen sich mit enormer geografischer Streuung konfrontiert, während mexikanische Hersteller entlang der US-amerikanischen Grenze auf SD-WAN setzen, um Industrie-4.0-Initiativen zu unterstützen.

Der asiatisch-pazifische Raum wird voraussichtlich mit der höchsten CAGR von 29,90 % bis 2031 expandieren, angetrieben durch Indiens 1,2 Milliarden USD umfassendes Digital-India-Programm, Chinas Vorstoß in die intelligente Fertigung und den E-Commerce-Boom der ASEAN. Eigenständige 5G-Kerne, die in Japan, Südkorea und Australien eingeführt werden, treiben Netzwerk-Slicing-Pilotprojekte voran, die sich mit der SD-WAN-Orchestrierung ergänzen. Schwellenmärkte von Indonesien bis Vietnam nutzen SD-WAN, um teure MPLS-Infrastrukturen zu umgehen und den grenzüberschreitenden digitalen Handel zu unterstützen.

Europas Entwicklung wird durch DSGVO-Datensouveränitätsanforderungen geprägt, die Hybridarchitekturen begünstigen, bei denen sensible Daten vor Ort verbleiben. Deutschlands Automobilgiganten verbinden Fabriken mit Entwicklungszentren, während britische Banken SD-WAN und Zero-Trust integrieren, um hochwertige Handelsströme zu schützen. Französische und deutsche Betreiber lancierten 2025 gebündelte verwaltete Dienste für mittelständische Unternehmen ohne eigenes Netzwerkpersonal. Nahöstliche Regierungen, insbesondere Saudi-Arabien und die Vereinigten Arabischen Emirate, verankern SD-WAN in nationalen Digitalstrategien, während Südafrika und Nigeria die afrikanische Einführung verankern. In Südamerika modernisieren Brasilien und Argentinien Frame-Relay-Infrastrukturen durch SD-WAN-Overlays, um E-Commerce und hybrides Arbeiten zu unterstützen.

Wettbewerbslandschaft

Die fünf größten Anbieter erfassten 2025 rund 58 % des Umsatzes, was auf eine moderate Konzentration hindeutet. Etablierte Infrastrukturanbieter erweitern Router-Portfolios mit akquiriertem SD-WAN-Code, während reine Cloud-Anbieter mit vereinfachter Bereitstellung und KI-gestützter Fehlerbehebung werben. Strategische Schritte umfassen die vertikale Integration von Sicherheits-Stacks zur Bildung von SASE-Plattformen sowie Partnerschaftsbündel zwischen Anbietern und Telekommunikationsbetreibern, die verwaltete Konnektivität anbieten.

Standardisierung gestaltet den SD-WAN-Markt neu. IETF RFC 9182, veröffentlicht im Mai 2025, kodifizierte Steuerungsebenenprotokolle, die Multi-Vendor-Interoperabilität fördern. Anbieter konkurrieren nun bei Analysen, Automatisierung und Drittanbieter-Integrationen statt bei proprietären Tunneln. AT&T, Verizon und globale Carrier bündeln Overlays mit 5G-Transport unter SLA-gesicherten Abonnements und fordern lizenzorientierte Geschäftsmodelle heraus. KI-gestützte Selbstheilung, Zero-Touch-Bereitstellung und Fehlerbehebung in natürlicher Sprache differenzieren aufstrebende Akteure weiter.

Die Konsolidierung setzt sich fort: Cisco erwarb Isovalent im Januar 2026, um eBPF-Observability in sein SD-WAN-Fabric zu integrieren, während Palo Alto Networks im Dezember 2025 Prisma SD-WAN 3.0 mit KI-basiertem Experience-Management einführte. Diese Schritte unterstreichen ein Rennen hin zu ganzheitlichen Edge-to-Cloud-Plattformen, die Netzwerk, Sicherheit und Observability unter verbrauchsbasierter Preisgestaltung konvergieren.

Marktführer im Bereich Software-Defined Wide Area Network

Cisco Systems

Fortinet

VMware (Broadcom)

HPE Aruba

Versa Networks

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Cisco Systems erwarb Isovalent für 650 Millionen USD, um eBPF-Observability und Mikrosegmentierung in seine SD-WAN-Suite zu integrieren.

- Dezember 2025: Palo Alto Networks veröffentlichte Prisma SD-WAN 3.0 mit KI-basiertem digitalem Experience-Management.

- November 2025: Fortinet meldete ein SD-WAN-Abrechnungswachstum von 38 % im Jahresvergleich und gewann 9.200 neue Kunden.

- Oktober 2025: VMware und Amazon Web Services integrierten VMware SD-WAN mit AWS Verified Access für VPN-freies Zero-Trust.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Software-Defined-Wide-Area-Network-Markt (SD-WAN) als alle Umsätze, die aus zweckgebundener Hardware, virtuellen Appliances und Abonnementlizenzen generiert werden, die softwaredefinierte Netzwerkprinzipien anwenden, um den WAN-Datenverkehr von Unternehmen über mehrere Konnektivitätstypen hinweg zu verwalten und zu optimieren. Der Umfang folgt Datenverkehrsorchestrierung, Richtlinienkontrolle, Analysen und integrierten Sicherheitsfunktionen, die mit SD-WAN-Angeboten von Anbietern oder Dienstleistern geliefert werden.

Ausschluss aus dem Umfang: Eigenständige Secure-Access-Service-Edge-Bundles (SASE), die ohne einen SD-WAN-Kern verkauft werden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Hybrid

- Nach Komponente

- Lösungen

- Dienste

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- Gesundheitswesen

- BFSI

- Einzel- und Verbraucherdienstleistungen

- Fertigung

- Transport und Logistik

- IT und Telekommunikation

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Forscher befragten SD-WAN-Produktmanager, Anbieter verwalteter Dienste und Netzwerkarchitekten in Nordamerika, Europa und dem schnell wachsenden asiatisch-pazifischen Raum. Die Gespräche untersuchten durchschnittliche Standortanzahlen, Lizenzpreisbänder, Migrationszeiträume und erwartete Erneuerungszyklen, was es uns ermöglichte, sekundäre Erkenntnisse zu überprüfen und Kostensenkungsannahmen zu verfeinern.

Desk-Research

Analysten begannen mit öffentlichen Datensätzen, wie den Breitbandpreistabellen der US-amerikanischen Bundesbehörde für Kommunikation, Eurostat-IKT-Unternehmenserhebungen und ASEAN-Telekommunikationsstatistiken, die Trends bei der Filial-Konnektivität aufzeigen. Branchenverbände, darunter MEF, ONUG und das Broadband Forum, liefern Einführungs-Benchmarks und Zertifizierungszahlen. Unternehmens-10-K-Berichte und Investorenpräsentationen klären Umsatzaufteilungen der Anbieter, während Patentdatenbanken wie Questel Hinweise auf das Innovationstempo geben. Nachrichtenarchive von Dow Jones Factiva verfolgen Vertragsabschlüsse, die den geografischen Rollout validieren. Die aufgeführten Quellen veranschaulichen unsere Desk-Research-Arbeit und sind nicht erschöpfend; viele weitere Materialien flossen in die Datenerhebung und Lückenprüfungen ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit dem globalen Pool an Unternehmensfilialen nach Branche, wendet Konnektivitätsmix-Anteile und SD-WAN-Durchdringungsraten an und multipliziert dann mit verifizierten durchschnittlichen Verkaufspreisen. Ausgewählte Bottom-up-Prüfungen, Umsatz-Rollups der Anbieter und Kanal-ASP×Volumen-Stichproben, kalibrieren die Gesamtwerte. Wichtige Modelleingaben umfassen: MPLS-zu-Internet-Substitutionsquoten, Cloud-Anwendungsausgaben, durchschnittliche Filial-Bandbreite, Hybrid-Arbeitseinführung und Sicherheits-Overlay-Attach-Raten. Prognosen verwenden multivariate Regression, die BIP-Wachstum, SaaS-Datenverkehrsexpansion und Preiserosion gewichtet, mit Szenarien, die in Expertengesprächen validiert werden. Wo Anbieterdaten fehlten, wurden Lücken durch regionale Kanalprüfungen geschlossen, bevor die Zahlen finalisiert wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegenüber historischen Anbietereinreichungen und Tarifdaten unterzogen. Ein Analyst überprüft Anomalien, gefolgt von der Genehmigung durch das Management. Der Datensatz wird jährlich aktualisiert; wesentliche Ereignisse, größere Fusionen und Übernahmen oder regulatorische Änderungen, lösen Zwischenaktualisierungen und Kundenbenachrichtigungen aus.

Warum Mordors SD-WAN-Basislinie Vertrauen in die Netzwerkplanung verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Umsatzkategorien, Preisrückgangskurven und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Dienstleistungsumsätze einbezogen werden, das als Basis gewählte Jahr und wie aggressiv zukünftige Filialzahlen angenommen werden, wenn sich Cloud-Edges ausbreiten. Mordors Umfang erfasst ausschließlich Anbieter- und Provider-SD-WAN-Umsätze, verwendet verifizierte Preiskorridore für 2025 und wird jährlich aktualisiert, während andere möglicherweise verwaltete SASE-Gebühren einmischen oder auf älteren Daten-Snapshots basieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| 9,33 Mrd. USD (2025) | ||

| 6,46 Mrd. USD (2024) | Globales Beratungsunternehmen A | Ausschluss von Dienstleistungsumsätzen; älteres Basisjahr |

| 3,50 Mrd. USD (2022) | Fachzeitschrift B | Verwendung von Filialzahlen aus der Zeit vor der Pandemie; begrenzte geografische Abdeckung |

| 8,86 Mrd. USD (2024) | Regionales Beratungsunternehmen C | Einbeziehung von verwaltetem SASE, was die Gesamtwerte aufbläht |

Zusammenfassend lässt sich sagen, dass die disziplinierte Variablenauswahl, die Zwei-Wege-Validierung und der zeitnahe Aktualisierungszyklus Mordors Basislinie eine ausgewogene Mitte bieten, die Entscheidungsträger auf klare Annahmen zurückführen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Welchen aktuellen Wert repräsentiert der SD-WAN-Markt?

Die Größe des SD-WAN-Marktes erreichte 2026 11,61 Milliarden USD und wird voraussichtlich bis 2031 auf 28,32 Milliarden USD steigen.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 29,90 % wachsen, angetrieben durch staatliche Digitalprogramme, Cloud-Einführung und 5G-Ausbau.

Wie reduzieren Unternehmen WAN-Kosten?

Unternehmen hybridisieren den Transport, reservieren MPLS für kritischen Datenverkehr und verlagern Massendaten auf kostengünstiges Breitband, wodurch WAN-Ausgaben um 30–50 % gesenkt werden.

Warum führt der Einzelhandel SD-WAN schnell ein?

Einzelhändler benötigen ausfallsichere, skalierbare Konnektivität für cloudbasierte Point-of-Sale-Systeme, Echtzeit-Bestandsverwaltung und In-Store-Analysen, was bis 2031 eine CAGR von 28,40 % antreibt.

Welches Bereitstellungsmodell gewinnt an Dynamik?

Cloud- und Hybrid-SD-WAN-Bereitstellungen nehmen stark zu, wobei Cloud-Modi voraussichtlich mit einer CAGR von 25,50 % expandieren werden, da Kunden verbrauchsbasierte Dienste bevorzugen.

Welche Rolle spielt 5G bei der Weiterentwicklung von SD-WAN?

5G-Netzwerk-Slicing integriert sich mit SD-WAN-Controllern, um Latenz und Bandbreite für industrielle Automatisierung, AR/VR-Schulungen und andere Echtzeit-Anwendungen zu garantieren.

Seite zuletzt aktualisiert am: