Marktgröße und Marktanteil für mobiles Breitband

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 0.95 Billionen US-Dollar |

| Marktgröße (2030) | 1.32 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für mobiles Breitband von Mordor Intelligence

Die Marktgröße für mobiles Breitband wird im Jahr 2025 auf 0,95 Billionen USD geschätzt und soll bis 2030 einen Wert von 1,32 Billionen USD erreichen, bei einer CAGR von 6,58 % während des Prognosezeitraums (2025–2030). Kontinuierliche 5G-Standalone-Einführungen, zunehmendes Videoverkehrsaufkommen und staatlich geförderte Programme zur Konnektivität im ländlichen Raum sind die wesentlichen Treiber dieser Entwicklung. Intensivere Spektrumauktionen gestalten die Prioritäten bei der Kapitalausgabenallokation der Betreiber neu, während Edge-Computing- und Netzwerk-Slicing-Monetarisierungsmodelle die Umsatzdiversifizierung fördern. Energieeffizienzvorschriften in Europa und Nordamerika treiben Investitionen in KI-gestützte RAN-Automatisierung voran, und Partnerschaften zwischen Satelliten- und Mobilfunk-Backhaul beginnen, Herausforderungen bei der Abdeckung in abgelegenen Gebieten zu bewältigen. Die Wettbewerbsintensität verlagert sich allmählich von Preiskämpfen hin zu Serviceinnovationen, da Betreiber Cloud-, IoT- und Privatnetzwerklösungen bündeln, um Margen in gesättigten Märkten zu verteidigen.[1]Ericsson AB, "Ericsson Mobility Report November 2024," ericsson.com

Wesentliche Erkenntnisse des Berichts

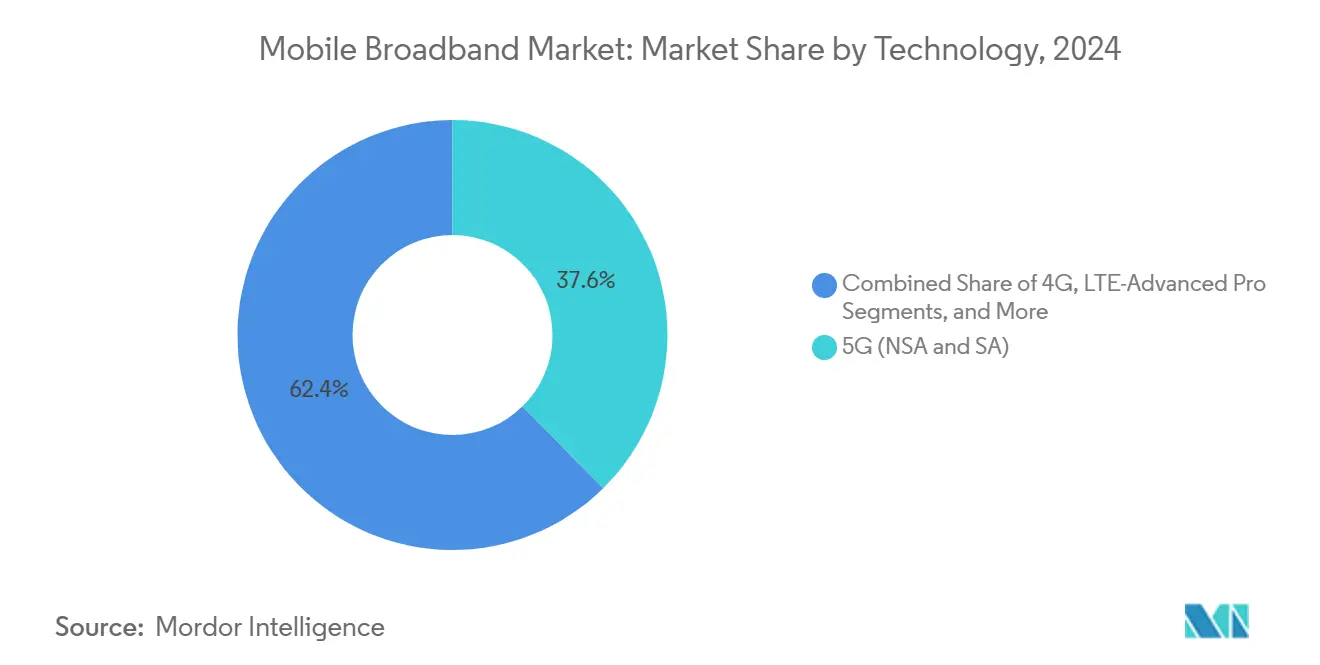

- Nach Technologie entfiel auf 5G im Jahr 2024 ein Marktanteil von 37,64 % am Markt für mobiles Breitband, und es verzeichnet bis 2030 eine CAGR von 15,38 %.

- Nach Servicetyp entfielen auf mobile Datentarife im Jahr 2024 74,55 % des Marktanteils am Markt für mobiles Breitband, und es wird prognostiziert, dass sie bis 2030 mit einer CAGR von 8,19 % wachsen.

- Nach Endnutzer repräsentierte das Verbrauchersegment im Jahr 2024 72,91 % des Marktanteils am Markt für mobiles Breitband, während das Unternehmens-/Konzern-Segment voraussichtlich mit einer CAGR von 10,06 % bis 2030 wachsen wird.

- Nach Anwendung entfiel auf das Segment Unterhaltung und Medien (Streaming, Gaming) im Jahr 2024 ein Marktanteil von 39,94 % am Markt für mobiles Breitband, während das Segment E-Commerce und Einzelhandel voraussichtlich mit einer CAGR von 10,14 % bis 2030 wachsen wird.

- Nach Frequenzband entfiel auf das 1–6-GHz-Segment (Mittelband) im Jahr 2024 ein Marktanteil von 56,67 % am Markt für mobiles Breitband, und es wird voraussichtlich bis 2030 mit einer CAGR von 8,19 % wachsen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2024 ein Umsatzanteil von 44,73 % am Markt für mobiles Breitband; es wird erwartet, dass die Region bis 2030 mit einer CAGR von 7,47 % wächst.

Globale Trends und Erkenntnisse im Markt für mobiles Breitband

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Einführung von 5G-Standalone-Kernnetzen (SA) | +2.1% | Global; frühe Gewinne in Nordamerika, Europa, APAC | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum beim Video-Streaming und beim Datenverkehr für immersive Medien | +1.8% | Global; am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Energieeffizienz von Mobilfunknetzen | +0.9% | Europa und Nordamerika; Ausstrahlungseffekte auf APAC | Langfristig (≥ 4 Jahre) |

| Subventionen für ländlichen Festfunk-Breitbandzugang (FWA) | +0.7% | Nordamerika, Europa, aufstrebendes APAC | Mittelfristig (2–4 Jahre) |

| Satelliten-Mobilfunk-Konvergenz für allgegenwärtigen Backhaul | +0.5% | Global; abgelegene und unterversorgte Regionen | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte RAN-Automatisierung zur Senkung der Betriebskosten | +0.4% | APAC-Kern; Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von 5G-Standalone-Kernnetzen

Der Übergang zur 5G-Standalone-Architektur (SA) bedeutet einen Wandel von der Virtualisierung von Netzwerkfunktionen hin zu Cloud-nativen Implementierungen, die Netzwerk-Slicing und Edge-Computing ermöglichen. Im Gegensatz zu Nicht-Standalone-Konfigurationen, die auf einer 4G-Infrastruktur basieren, arbeiten SA-Netze unabhängig und liefern eine extrem niedrige Latenz von unter 1 Millisekunde für kritische Anwendungen. Dieser Fortschritt ermöglicht es Betreibern, Anwendungsfälle wie die Kommunikation autonomer Fahrzeuge, industrielles IoT und Augmented Reality zu monetarisieren. Im Jahr 2024 verbesserte Verizons 5G-SA-Einsatz in 100 Städten die Netzwerkeffizienz um 40 % und generierte 2,3 Milliarden USD an Unternehmenserlösen. [2]Verizon Communications Inc., "Annual Report 2024," verizon.com Die 3GPP-Release-17-Spezifikationen standardisierten Netzwerk-Slicing-Protokolle und ermöglichen es Betreibern, dedizierte virtuelle Netzwerke zu erstellen und gleichzeitig Service-Level-Agreements über Kundensegmente hinweg einzuhalten.

Explosives Wachstum beim Video-Streaming und beim Datenverkehr für immersive Medien

Streaming-Dienste machen mittlerweile in Großstädten mehr als 70 % des mobilen Datenverkehrs in Spitzenstunden aus, angetrieben durch den Aufstieg von 4K- und 8K-Inhalten sowie Virtual-Reality-Anwendungen. Dieser Anstieg der Bandbreitennachfrage stellt die traditionelle Netzwerkkapazitätsplanung vor Herausforderungen. Im Jahr 2024 berichtete Netflix, dass mobiles Streaming 25 % seiner globalen Wiedergabestunden ausmachte, gegenüber 15 % im Jahr 2022. [3]Netflix Inc., "Annual Report 2024," netflix.net Gleichzeitig generiert TikTok mehr als 1 Exabyte an mobilem Datenverkehr pro Monat. Datenverkehrsspitzen, insbesondere bei Live-Veranstaltungen, können den Grundverbrauch um bis zu 300 % übersteigen. Um dem entgegenzuwirken, setzen Betreiber auf dynamische Spektrumzuweisung und Edge-Caching, um die Nachfrage zu steuern und die Servicequalität aufrechtzuerhalten.

Vorschriften zur Energieeffizienz von Mobilfunknetzen

Regulatorische Rahmenbedingungen in Europa und Nordamerika setzen strenge Energieverbrauchsgrenzen für Telekommunikationsinfrastrukturen durch und zwingen Betreiber, Netzwerke für die Einhaltung von Nachhaltigkeitsanforderungen neu zu gestalten. Der Europäische Grüne Deal der Europäischen Union schreibt eine Reduzierung des Energieverbrauchs um 45 % bis 2030 gegenüber dem Stand von 2020 vor, bei gleichzeitiger Aufrechterhaltung der Servicequalität. [4]Europäische Kommission, "Europäischer Grüner Deal," europa.eu Dies hat die Einführung KI-gesteuerter Netzwerkoptimierung, die Integration erneuerbarer Energien und die Konsolidierung von Geräten zur Senkung von Kosten und CO₂-Fußabdrücken beschleunigt. Im Jahr 2024 reduzierte Deutsche Telekom den Energieverbrauch um 25 % durch die Implementierung intelligenter Schlafmodi für Basisstationen in Zeiten mit geringem Datenverkehr und brachte so die Einhaltung von Vorschriften mit Kosteneffizienz in Einklang. Darüber hinaus beeinflussen Kohlenstoffberichterstattung und Nachhaltigkeitszertifizierungen nun Lizenzierungs- und Spektrumzuteilungsentscheidungen.

Subventionen für ländlichen Festfunk-Breitbandzugang

Regierungsinitiativen treiben den Ausbau von Breitband im ländlichen Raum durch Festfunk-Breitbandzugang-Technologien (FWA) voran, die bestehende Mobilfunkinfrastruktur nutzen. In den USA stellte der Rural Digital Opportunity Fund 20,4 Milliarden USD für die ländliche Konnektivität bereit, mit einem starken Fokus auf 5G-basierten FWA-Lösungen, die glasfaserähnliche Geschwindigkeiten bieten. Dieses Subventionsmodell ermöglicht es Mobilfunkbetreibern, in bisher nicht rentable Märkte zu expandieren und gleichzeitig Einnahmen aus unterversorgten Gemeinden zu generieren. Im Jahr 2024 erweiterte T-Mobile seine ländlichen FWA-Dienste auf 2,1 Millionen Standorte, unterstützt durch Bundessubventionen, die die Bereitstellungskosten im Vergleich zu Glasfaserinstallationen um 60 % reduzierten. Diese Programme, die mehrjährige Verpflichtungen und Leistungsgarantien erfordern, sichern stabile Einnahmen für Betreiber und tragen gleichzeitig zur Überbrückung der digitalen Kluft bei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Spektrumerwerb und -erneuerung | -1.4% | Global; am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Glasfaser-Backhaul-Engpässe in Schwellenmärkten | -0.9% | Aufstrebendes APAC, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollbeschränkungen für 5G-Ausrüstung | -0.7% | Europa und APAC | Langfristig (≥ 4 Jahre) |

| Zunehmende Belastung durch Cybersicherheits-Compliance (Zero-Trust, NIS2) | -0.5% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Spektrumerwerb und -erneuerung

Die Preise bei Spektrumauktionen sind stark gestiegen, da Betreiber um Mittelband-Frequenzen konkurrieren, die für den 5G-Ausbau entscheidend sind, wobei einige Märkte Kostensteigerungen von über 400 % im Vergleich zu früheren Zyklen verzeichnen. Die deutsche 5G-Spektrumauktion 2024 generierte 8,2 Milliarden EUR, was etwa 15 % der jährlichen Kapitalausgabenbudgets der teilnehmenden Betreiber entspricht. Diese hohen Kosten stellen kleinere regionale Betreiber vor Herausforderungen, treiben die Marktkonsolidierung voran und verringern den Wettbewerb. Von 2021 bis 2024 investierte Verizon 53 Milliarden USD in Spektrum, was 23 % seines Gesamtumsatzes entspricht und die finanzielle Belastung der operativen Flexibilität verdeutlicht. Darüber hinaus beinhalten Spektrumerneuerungen häufig Leistungsverpflichtungen und Abdeckungsauflagen, was zu anhaltenden finanziellen Belastungen führt, die über die anfänglichen Erwerbskosten hinausgehen.

Glasfaser-Backhaul-Engpässe in Schwellenmärkten

Schwellenmärkte stehen vor erheblichen Herausforderungen beim Aufbau einer hochkapazitiven Glasfaserinfrastruktur aufgrund geografischer Barrieren, regulatorischer Hürden und begrenztem Kapital, was zu Konnektivitätslücken zwischen mobilen Basisstationen und Kernnetzen führt. Im ländlichen Indien sind nur 35 % der Mobilfunktürme mit Glasfaser verbunden, was zu einer Abhängigkeit von Mikrowellen- und Satelliten-Backhaul führt, die die 5G-Leistung einschränkt. Unzureichende Backhaul-Konnektivität begrenzt die Qualität und Kapazität des mobilen Breitbands, wobei die Glasfaserinstallationskosten in abgelegenen oder bergigen Gebieten 50.000 USD pro Kilometer übersteigen. Darüber hinaus verzögern ineffiziente Wegerechtsverfahren in vielen Schwellenmärkten den Glasfaserausbau und erhöhen die Unsicherheit für Mobilfunkbetreiber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: 5G treibt die Netzwerktransformation voran

5G entfiel im Jahr 2024 auf 37,64 % des Marktanteils am Markt für mobiles Breitband, weit vor LTE-Advanced-Pro-Upgrades und WLAN-Offload-Optionen. Das Segment verzeichnet eine robuste CAGR von 15,38 % bis 2030, was den Schwenk der Betreiber hin zur Monetarisierung von Diensten mit extrem niedriger Latenz signalisiert. Dieser Schub stärkt den Markt für mobiles Breitband, da modulare Funkgeräte Austausch-Upgrades anstelle vollständiger Austauschzyklen ermöglichen. 4G bleibt durch LTE-Advanced-Carrier-Aggregation relevant, die die Investitionslebensdauer verlängert und die Roaming-Resilienz in der Branche für mobiles Breitband unterstützt. Anbieter wie Qualcomm liefern nun Chipsätze mit integrierten Sub-6-GHz- und mmWave-Modems, die die Gerätekosten senken und die Verbraucherakzeptanz fördern.

Das Migrationstempo bleibt uneinheitlich. Nordamerikanische und europäische Akteure beschleunigen Standalone-Kerne, während preissensible APAC-Betreiber in Nicht-Standalone-Overlays investieren, um frühere Spektrumkäufe zu erhalten. Netzwerkausrüstungslieferanten bieten softwaredefinierte Funkgeräte an, die 3G bis 5G in einem einzigen Rack unterstützen, was die ländliche Erweiterung in Afrika und Lateinamerika erleichtert. Edge-Computing-Knoten, die gemeinsam mit Mobilfunkstandorten betrieben werden, stärken die Wirtschaftlichkeit der Inhaltsbereitstellung, was die Vorherrschaft von 5G im gesamten Markt für mobiles Breitband festigt.

Nach Servicetyp: Datentarife dominieren den Umsatz

Mobile Datentarife erzielten 74,55 % der Einnahmen im Jahr 2024 und wachsen mit einer CAGR von 8,19 %. Unbegrenzte Tarife und videoorientierte Nutzungsmuster untermauern einen höheren durchschnittlichen Umsatz pro Nutzer und unterstreichen, wie die Kernkonnektivität der Dreh- und Angelpunkt der Marktgröße für mobiles Breitband bleibt. Voice-over-LTE läuft nun über Datenleitungen, was Spektrumverschwendung reduziert und Kapazitäten für OTT-Sprache und Gaming umverteilt. Hotspot-Zusatzoptionen florieren bei Remote-Arbeitern, die Laptops und IoT-Geräte über Mobilfunkverbindungen verknüpfen, was datenzentrierte Einnahmequellen stärkt.

Betreiber bündeln Streaming-Kontingente und Cloud-Speicher-Boni, um die Kundenbindung zu stärken. Verizon meldete im Jahr 2024 nach der Migration von Kunden auf Premium-Tarife einen durchschnittlichen monatlichen Ausgabenbetrag von 55,10 USD. Transparente Drosselungsschwellen, die durch Netzneutralitätsregeln vorgeschrieben sind, schränken wettbewerbswidrige Priorisierung ein und machen die Netzwerkqualität zum entscheidenden Differenzierungshebel. Da die Datenverkehrsmetriken steigen, verfeinern Betreiber KI-gesteuerte Nutzungsanalysen, um Überlastungen vorzubeugen und Upselling-Angebote zu gezielt einzusetzen, was die Umsatzdominanz von Datentarifen weiter festigt.

Nach Endnutzer: Unternehmensausbau übertrifft das Verbraucherwachstum

Verbraucher machten im Jahr 2024 noch immer 72,91 % des Umsatzes aus, aber Unternehmen eilen mit einer CAGR von 10,06 % bis 2030 voraus und erweitern damit den Markt für mobiles Breitband. Unternehmen beschaffen dedizierte Slices, deterministische Latenz und Zero-Trust-Sicherheitspakete, die für Fabrikrobotik, Telemedizin und autonome Logistik erforderlich sind. AT&T verzeichnete im Jahr 2024 Unternehmens-Mobilitätseinnahmen von 8,4 Milliarden USD, ein Anstieg von 14 % im Jahresvergleich.

Während die Sättigung bei Mobiltelefonen neue Verbraucherzugänge dämpft, verkaufen Betreiber Abonnement-Video, Cybersicherheit und Cloud-Gaming im Querverkauf, um den Lebenszeitwert zu steigern. Unternehmenskunden hingegen unterzeichnen mehrjährige Managed-Service-Verträge, die Cashflows stabilisieren und private Netzwerkpartnerschaften verankern. In der aufstrebenden APAC-Region erweitern Programme zur Digitalisierung kleiner Unternehmen die adressierbaren Unternehmenspools und erhöhen den Anteil der Service-Level-Agreement-Einnahmen am gesamten Markt für mobiles Breitband.

Nach Anwendung: Unterhaltung führt, E-Commerce beschleunigt sich

Unterhaltung und Medien erfassten 39,94 % des Umsatzes im Jahr 2024 und dominieren weiterhin die Spitzenlastmuster, was ihren maßgeblichen Einfluss auf die Netzwerkdimensionierung im Markt für mobiles Breitband bestätigt. Die zunehmende Einführung von 4K-Mobile-Gaming und Live-Commerce in sozialen Medien verstärkt das anhaltende Datenverkehrswachstum. Amazon gab bekannt, dass 72 % seiner Verkäufe im Jahr 2024 von Mobiltelefonen stammten, was die CAGR-Führerschaft des E-Commerce von 10,14 % unterstreicht.

Soziale Plattformen verschmelzen Messaging, Shopping und Kurzvideostreaming und erzeugen zusammengesetzte Datenstöße pro Nutzersitzung. Gesundheits- und Bildungs-Apps erlebten einen pandemiebedingten Schwung, der nun durch versicherungserstattete Telemedizin und hybride Lernvorschriften institutionalisiert wurde und die Anwendungspalette der Branche für mobiles Breitband erweitert. Betreiber reagieren mit hierarchischen Quality-of-Service-Stufen, um latenzempfindliche Videokonsultationen gegen Massendatei-Downloads abzuwägen.

Nach Frequenzband: Mittelband-Dominanz setzt sich fort

Das Mittelband (1–6 GHz) entfiel im Jahr 2024 auf 56,67 % des Datenverkehrswerts und soll mit einer CAGR von 8,19 % steigen, was seine optimale Kapazitäts-Abdeckungs-Balance bestätigt. Das Segment verankert die meisten städtischen 5G-Projekte und versorgt Verbraucher-Breitband und Unternehmens-Slices. Das Niedrigband unter 1 GHz bleibt für die ländliche Ausbreitung und die Durchdringung in Innenräumen entscheidend und ermöglicht es Betreibern, ihre Universaldienstverpflichtungen zu erfüllen. Hochband-mmWave, obwohl in der Abdeckung begrenzt, unterstützt Multi-Gigabit-Angebote in Arenen und Unternehmens-Campus-Hotspots und ergänzt den breiteren Markt für mobiles Breitband.

C-Band-Freigaben in den Vereinigten Staaten werden es Betreibern ermöglichen, ihre Mittelband-Bestände im Jahr 2024 zu verdoppeln und zusammenhängende 100-MHz-Kanäle für den landesweiten Ausbau freizuschalten. Die Harmonisierung durch die Internationale Fernmeldeunion senkt die Gerätekosten durch Skaleneffekte, und Software zur dynamischen Spektrumteilung ermöglicht es 5G, ungenutzte 4G-Blöcke in Nebenzeiten zu nutzen und damit die Spektraleffizienz zu steigern.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 44,73 % des globalen Umsatzes und repräsentierte damit den größten regionalen Anteil am Markt für mobiles Breitband. China hat 3,2 Millionen 5G-Basisstationen in Betrieb genommen und überschritt 700 Millionen 5G-Abonnenten, was seine Führungsposition beim Datenverkehrsvolumen beibehält. Indiens UPI-Mobile-Payment-Ökosystem hat 100 Milliarden jährliche Transaktionen überschritten und zeigt die zentrale Rolle von Smartphones im täglichen Handel. Staatliche Mandate für Subventionen zur ländlichen Abdeckung in Indien und Indonesien erweitern die adressierbaren Kundenstämme, während Japan und Südkorea F&E-Ausgaben in 6G-Pilotprojekte lenken und damit den Innovationsschwung des asiatisch-pazifischen Raums unterstreichen.

Nordamerika belegt den zweiten Platz nach Wert, angetrieben durch einen hohen durchschnittlichen Umsatz pro Nutzer und frühe 5G-Standalone-Einführungen. Bundessubventionen für ländliches Breitband beschleunigen den Festfunk-Breitbandzugang für dünn besiedelte Gemeinden und erweitern die Marktgröße für mobiles Breitband auf nationaler Ebene. Die Unternehmensadoption treibt private Netzwerkvereinbarungen in der Fertigung und im Gesundheitswesen voran, während die Spektrumverlagerung von Legacy-Mikrowellen auf Glasfaser-Backhaul den städtischen Durchsatz verbessert.

Europas strategischer Fokus liegt auf der Einhaltung von Nachhaltigkeitsanforderungen und der Optimierung des grenzüberschreitenden Roamings im Rahmen der Agenda für das digitale Jahrzehnt. Energieeffizienzziele prägen RAN-Upgrade-Zyklen, und koordinierte Auktionen erleichtern den Erwerb zusammenhängender Blöcke für Dienste mit niedriger Latenz. Der Nahe Osten und Afrika weisen ein hohes Wachstumspotenzial auf, da Mobilfunk das primäre Zugangsmittel bleibt. Regulatorische Reformen rund um die gemeinsame Nutzung von Infrastruktur und Sale-Leaseback-Vereinbarungen für Türme erschließen Kapital für die Abdeckungserweiterung. Lateinamerika erlebt eine zunehmende Vergabe von 5G-Lizenzen, doch Glasfaser-Backhaul-Rückstände schränken die realisierten Geschwindigkeiten ein, was Mikrowellen- und Satelliten-Überbrückung kurzfristig unverzichtbar macht.

Wettbewerbslandschaft

Etablierte Betreiber verfügen über Skalenvorteile bei Spektrumportfolios, Backhaul und Abonnentenstämmen, was natürliche Markteintrittsbarrieren schafft. Verizon, AT&T, China Mobile und Vodafone verfügen über umfangreiche Mittelband-Bestände und verfolgen Edge-Cloud-Allianzen mit Hyperscalern, um Anwendungen mit niedriger Latenz gemeinsam zu entwickeln. T-Mobiles früher 600-MHz-Rollout hat Abdeckungsvorteile verschafft, die nun für den landesweiten Standalone-Dienst umgewidmet werden.

Die strategische Ausrichtung verlagert sich von Preisnachlässen hin zu differenzierten Servicebündeln, wie Cloud-Speicher, Cybersicherheit und XR-Inhaltspässe, die darauf abzielen, den durchschnittlichen Umsatz pro Nutzer zu steigern. RAN-Automatisierungsprojekte senken die Betriebskosten und setzen Mittel für inkrementelle Spektrumkäufe frei. Der ländliche Festfunk-Breitbandzugang bleibt eine wenig erschlossene Nische, in der kapitalleichte Expansion Vorteile für Ersteinsteiger bieten kann.

Anbieter-Ökosysteme sind gleichermaßen dynamisch. Ericsson und Nokia integrieren KI-Orchestrierung in Funkgeräte, während Qualcomms neue Chipsatz-Generation Tri-Band-5G unterstützt, um die Stücklistenkosten für Mobiltelefone zu senken. Satellitenanbieter wie Starlink und OneWeb kooperieren mit Mobilfunkbetreibern für hybriden Backhaul und setzen terrestrische Incumbents unter Druck, den ländlichen Glasfaserausbau zu beschleunigen. Integratoren für private Netzwerke erschließen Spezialnischen für Campus-Einsätze, insbesondere in Fertigungs- und Logistikkorridoren, und verleihen dem globalen Markt für mobiles Breitband eine wettbewerbliche Nuancierung.

Marktführer in der Branche für mobiles Breitband

Verizon Communications Inc.

AT&T Inc.

Vodafone Group Plc

China Mobile Limited

T-Mobile US, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: AT&T schloss die landesweite 5G-Standalone-Aktivierung ab; Verizon nähert sich dem abschließenden Rollout, und T-Mobile bereitet sich auf die Abschaltung des 4G-Spektrums für das Refarming vor.

- Juni 2025: Vodafone schloss seine Fusion mit Three UK ab und schuf damit Großbritanniens größten Mobilfunkbetreiber mit einem Wert von mehr als 35 Milliarden USD, mit dem Ziel von Kapitalausgaben-Synergien und beschleunigter 5G-Abdeckung.

Umfang des globalen Marktberichts für mobiles Breitband

Der Markt für mobiles Breitband umfasst die Bereitstellung von Hochgeschwindigkeits-Internetdiensten über Mobilfunknetze, einschließlich 4G-, LTE- und 5G-Technologien. Er deckt sowohl städtische als auch ländliche Gebiete ab, mit einem Fokus auf die Verbesserung der Konnektivität und Datengeschwindigkeiten für eine wachsende Basis von Mobilfunknutzern. Der Marktumfang umfasst Dienstleister, Infrastrukturentwickler, Gerätehersteller und Technologiebefähiger, die alle zur globalen Ausweitung des Zugangs zu mobilem Breitband beitragen.

Der Markt für mobiles Breitband ist segmentiert nach Technologie (4G, 5G, LTE, WLAN und andere Technologien), Servicetyp (mobile Daten, Voice-over-LTE (VoLTE), mobiler Hotspot), Endnutzer (Einzelverbraucher, Unternehmen/Konzerne, Regierung und öffentlicher Sektor), Anwendung (Unterhaltung und Medien (Streaming, Gaming), E-Commerce und Einzelhandel, soziale Medien und Kommunikation, Gesundheitswesen und Bildung sowie weitere Anwendungen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| 4G |

| 5G (NSA und SA) |

| LTE-Advanced Pro |

| WLAN |

| Andere Technologien (NB-IoT, LoRaWAN usw.) |

| Mobile Datentarife |

| Voice-over-LTE (VoLTE) |

| Mobiler Hotspot / Tethering |

| Verbraucher |

| Unternehmen/Konzerne |

| Unterhaltung und Medien (Streaming, Gaming) |

| E-Commerce und Einzelhandel |

| Soziale Medien und Kommunikation |

| Gesundheitswesen und Bildung |

| Weitere Anwendungen |

| Unter 1 GHz (Abdeckungsbänder) |

| 1–6 GHz (Mittelband) |

| >6 GHz mmWave und Terahertz |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | 4G | |

| 5G (NSA und SA) | ||

| LTE-Advanced Pro | ||

| WLAN | ||

| Andere Technologien (NB-IoT, LoRaWAN usw.) | ||

| Nach Servicetyp | Mobile Datentarife | |

| Voice-over-LTE (VoLTE) | ||

| Mobiler Hotspot / Tethering | ||

| Nach Endnutzer | Verbraucher | |

| Unternehmen/Konzerne | ||

| Nach Anwendung | Unterhaltung und Medien (Streaming, Gaming) | |

| E-Commerce und Einzelhandel | ||

| Soziale Medien und Kommunikation | ||

| Gesundheitswesen und Bildung | ||

| Weitere Anwendungen | ||

| Nach Frequenzband | Unter 1 GHz (Abdeckungsbänder) | |

| 1–6 GHz (Mittelband) | ||

| >6 GHz mmWave und Terahertz | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für mobiles Breitband?

Er wird im Jahr 2025 auf 0,95 Billionen USD geschätzt.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Sektor bis 2030 mit einer CAGR von 6,58 % wächst.

Welche Region hält den größten Umsatzanteil?

Der asiatisch-pazifische Raum führt mit 44,73 % im Jahr 2024 und übertrifft weiterhin andere Regionen.

Warum konzentrieren sich Betreiber auf das Mittelband-Spektrum?

Das Mittelband bietet die beste Balance zwischen Abdeckung und Kapazität und hielt im Jahr 2024 einen Marktanteil von 56,67 %.

Was treibt die Unternehmensnachfrage nach mobilem Breitband an?

Die Digitalisierung von Unternehmen und der Bedarf an sicherer Konnektivität mit niedriger Latenz heben die CAGR des Unternehmenssegments auf 10,06 %.

Wie wirken sich hohe Spektrumkosten auf Betreiber aus?

Erhöhte Auktionspreise belasten Kapitalbudgets und können die Netzwerkerweiterung in kostenempfindlichen Märkten verzögern.

Seite zuletzt aktualisiert am: