WAN-Optimierungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

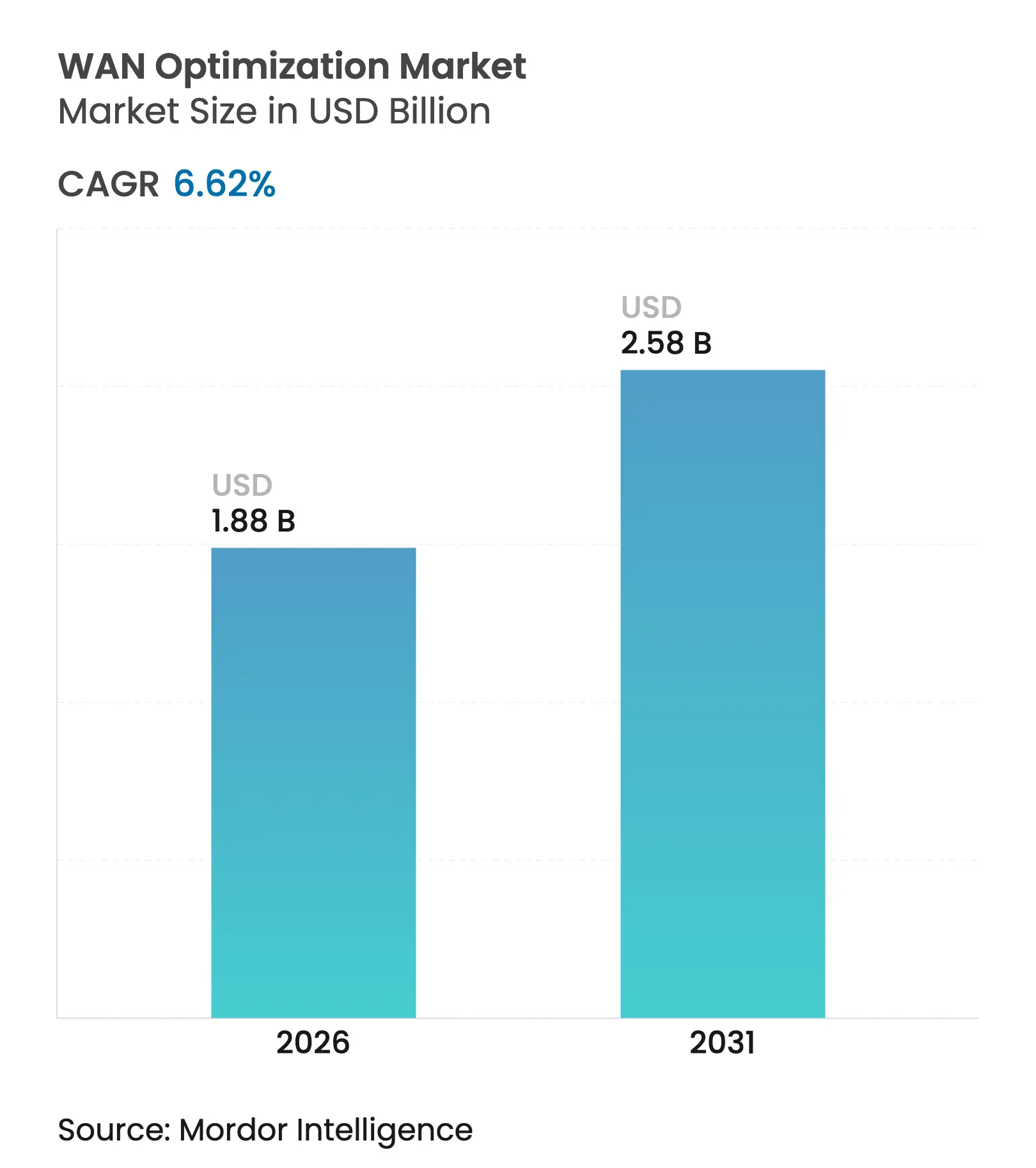

| Marktgröße (2026) | 1.88 Milliarden US-Dollar |

| Marktgröße (2031) | 2.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

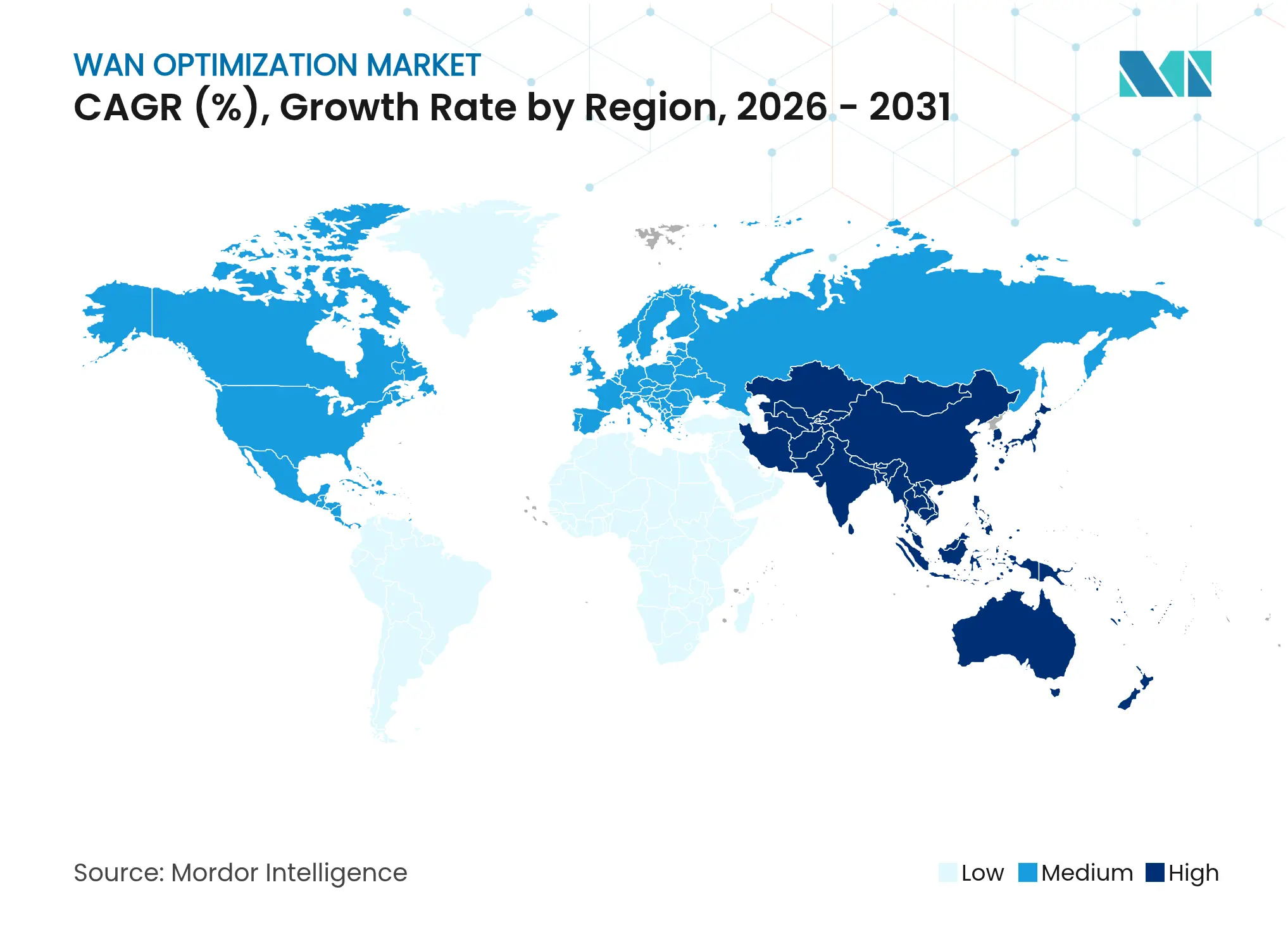

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

WAN-Optimierungsmarkt Analyse von Mordor Intelligence

Das WAN-Optimierungsmarktvolumen wurde im Jahr 2025 auf USD 1,76 Milliarden geschätzt und soll von USD 1,88 Milliarden im Jahr 2026 auf USD 2,58 Milliarden bis 2031 wachsen, mit einer CAGR von 6,62 % während des Prognosezeitraums (2026–2031).

Die anhaltende Einführung generativer KI-Workloads verändert die Unternehmens-Traffic-Muster und erzeugt upload-intensive, latenzempfindliche Datenströme, die von Legacy-Architekturen nicht bewältigt werden können. Die Normalisierung der Halbleiter-Lieferkette Anfang 2025 unterstützt neue Hardware-Rollouts, während anhaltende geopolitische Spannungen weiterhin die Komponentenpreise beeinflussen. Unternehmen bevorzugen dedizierte Appliances für deterministische Leistung, doch dienstbasierte Optimierung wächst am schnellsten, da Organisationen komplexe Abstimmungsaufgaben auslagern. Die Konvergenz mit SD-WAN- und SASE-Plattformen signalisiert die Verlagerung des Marktes hin zu einheitlichen Netzwerk-Sicherheits-Frameworks, insbesondere für Workloads, die Edge-, Cloud- und Satellitenbereiche umspannen.

Wichtigste Erkenntnisse des Berichts

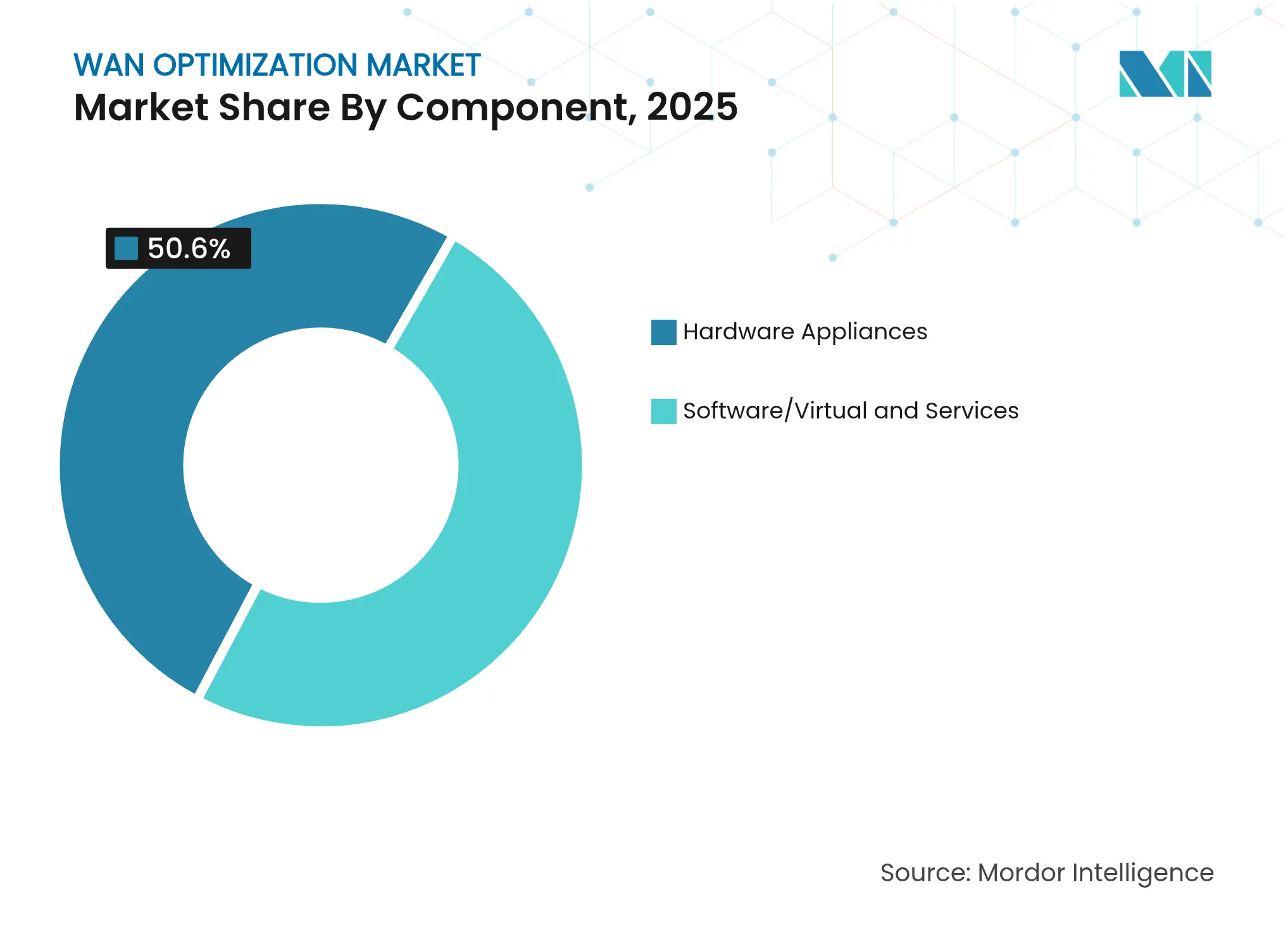

- Nach Komponente führten Hardware-Appliances mit einem Anteil von 50,60 % am WAN-Optimierungsmarkt im Jahr 2025, während Dienste bis 2031 mit einer CAGR von 16,10 % wachsen sollen.

- Nach Lösungstyp hielten SD-WAN-integrierte Angebote im Jahr 2025 einen Umsatzanteil von 62,10 %; die SASE-eingebettete Optimierung wird bis 2031 voraussichtlich mit einer CAGR von 23,20 % wachsen.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 56,90 % des WAN-Optimierungsmarktvolumens auf On-Premises; Cloud- und virtuelle Bereitstellungen werden bis 2031 mit einer CAGR von 20,90 % steigen.

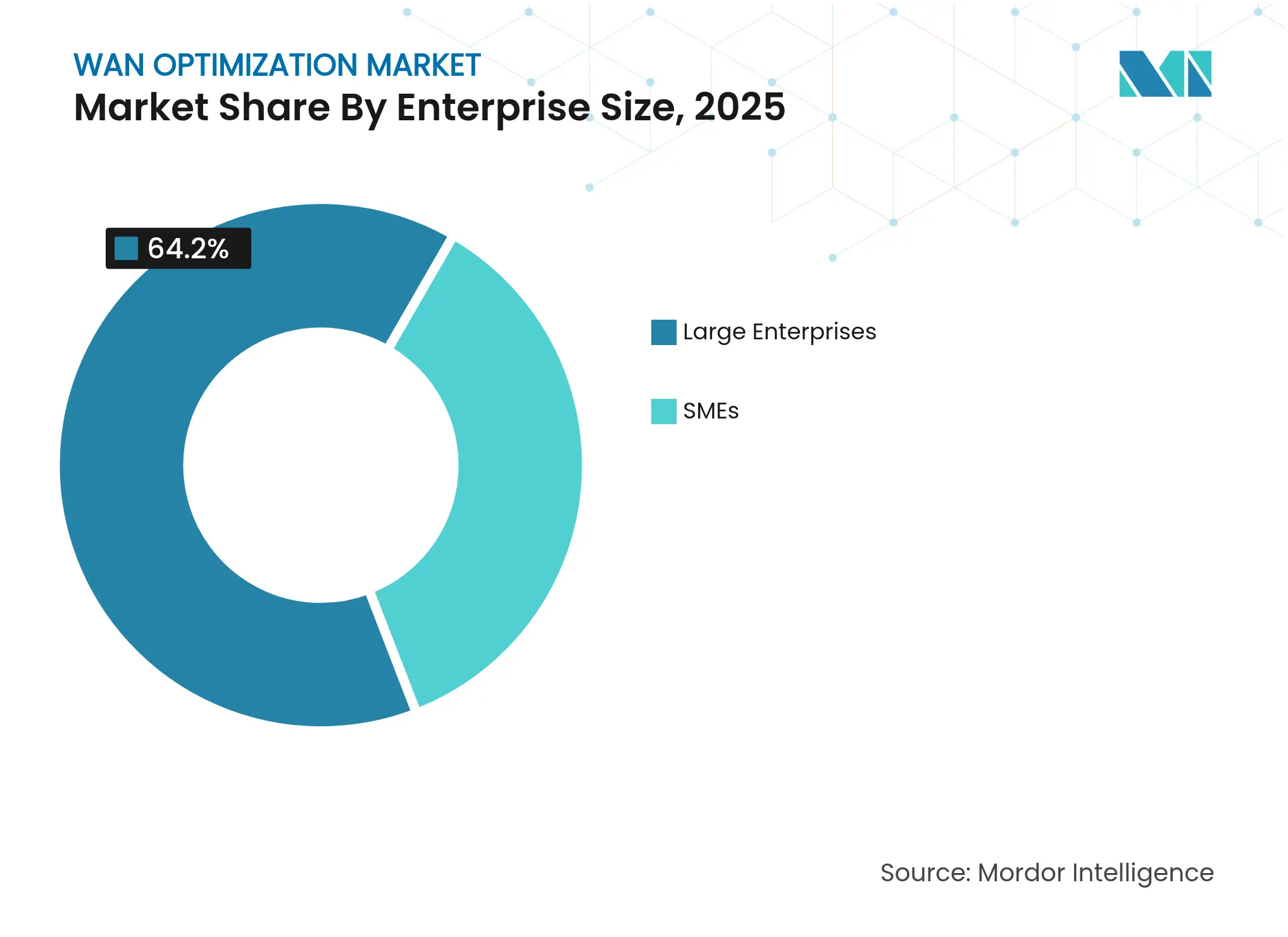

- Nach Unternehmensgröße erzielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 64,20 %, während KMU mit einer CAGR von 18,30 % bis 2031 das stärkste prognostizierte Wachstum verzeichneten.

- Nach Endnutzer hielt BFSI im Jahr 2025 einen Umsatzanteil von 23,60 %, und das Gesundheitswesen wächst bis 2031 mit einer CAGR von 17,00 %.

- Nach Region erfasste Nordamerika im Jahr 2025 32,40 % des WAN-Optimierungsmarktvolumens; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,78 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale WAN-Optimierungsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg des cloud-zentrierten Anwendungs-Traffics | 1.80% | Global (asiatisch-pazifischer Raum, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Generative KI-Workloads sprengen die Edge-Bandbreitenanforderungen | 2.10% | Nordamerika, EU, China, Japan | Mittelfristig (2–4 Jahre) |

| Backhaul-Anforderungen für Edge-Computing im Rahmen von Industrie 4.0 | 0.90% | Fertigungsregionen: Deutschland, China, Japan, die USA | Langfristig (≥ 4 Jahre) |

| LEO-Satelliten-Links mit Bedarf an Optimierungs-Overlays | 0.50% | Abgelegene Regionen weltweit, die Arktis, maritime Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des cloud-zentrierten Anwendungs-Traffics treibt die Optimierungsnachfrage an

Die beschleunigte Migration in Multi-Cloud-Umgebungen zwingt Unternehmen dazu, unvorhersehbaren Ost-West-Traffic und direkte Cloud-Routen zu verwalten. Cisco buchte im zweiten Quartal 2025 KI-Infrastrukturaufträge im Wert von USD 350 Millionen, was die dringende Nachfrage nach dynamisch optimierter Konnektivität unterstreicht. Hitachi und NTT Communications synchronisierten Daten über 600 km mit einer Latenz von unter 20 ms und veranschaulichten damit, wie Echtzeit-Replikation auf leistungsstarke WAN-Overlays angewiesen ist[1]Hitachi Ltd., "600 km Echtzeit-Datensynchronisation über APN erreicht," hitachi.com. Die Edge-Cloud-Konvergenz verstärkt den Bedarf an Traffic-Steuerung, die Legacy-Hub-and-Spoke-Designs nicht liefern können. Da Unternehmen ihre Disaster-Recovery- und Analyse-Pipelines modernisieren, werden Optimierungs-Overlays für eine kosteneffiziente Bandbreitennutzung unverzichtbar. Folglich profitiert der WAN-Optimierungsmarkt weiterhin vom Wachstum des Cloud-Traffics.

Generative KI-Workloads sprengen die Edge-Bandbreitenanforderungen

Große Sprachmodelle erzeugen stoßartige, upload-intensive Datenströme mit durchschnittlich 7.593 Bytes pro Anfrage, die statische QoS-Schemata belasten. Samsungs Patent für KI-bewusstes Traffic-Handling in 5G/6G-Netzwerken bestätigt, dass herkömmliche Planungsalgorithmen unzureichend sind. Broadcoms VeloRAIN setzt KI-gesteuerte Erkennung ein, um Traffic in Echtzeit neu zu priorisieren und sicherzustellen, dass generative KI-Pakete angemessene Bandbreite erhalten, ohne die Leistung von Legacy-Anwendungen zu beeinträchtigen. Metas Patente zur latenzarmen Pfad-Failover-Technologie zeigen breitere Brancheninvestitionen in KI-optimiertes Routing. Diese Innovationen treiben den WAN-Optimierungsmarkt in Richtung adaptiver, intelligenzorientierter Architekturen.

Backhaul-Anforderungen für Edge-Computing im Rahmen von Industrie 4.0 nehmen zu

Eaton erzielte durch die Kombination von PTC Factory Insights mit optimierten industriellen WANs OEE-Verbesserungen von 10–15 % und reduzierte ungeplante Wartungsarbeiten um 12 %. Private-5G-Werke liefern jetzt 480 Mbps mit 10–14 ms Latenz, benötigen jedoch weiterhin WAN-Beschleunigung für den Analyse-Backhaul. Foxconns Einführung von 2.500 VDI-Instanzen in sechs Fabriken unterstreicht die Skalierungsanforderungen an Link-Optimierungs-Stacks. Lanners robuste SD-WAN-Gateways aggregieren 4G/5G, Satellit und MPLS, um die Betriebszeit auf Fabrikböden aufrechtzuerhalten. Folglich treibt die Digitalisierung der Fertigung den WAN-Optimierungsmarkt weiter an.

LEO-Satelliten-Links mit Bedarf an Optimierungs-Overlays

Skylos SatPlus eSIM kombiniert Mobilfunk- und Satellitenpfade und ermöglicht es Richtlinien, Traffic basierend auf Latenz oder Kosten umzuleiten. Druid Software und Skylo erweitern Nicht-terrestrische Netzwerk (NTN)-Dienste auf Industrie-4.0-Standorte und bieten Redundanz für kritische Telemetrie. Hybride Satelliten-terrestrische Architekturen benötigen Komprimierung, Caching und Vorwärtsfehlerkorrektur, um Verbindungsverzögerungen auszugleichen, was die Nachfrage nach WAN-Optimierungsmarktangeboten verstärkt. Metas 50.000 km langes Projekt Waterworth-Kabel bietet weitere Diversifizierung für globales Traffic-Engineering. Da Unternehmen LEO-Links mit Unterwasserpfaden kombinieren, gewährleisten Optimierungs-Overlays eine konsistente Benutzererfahrung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Lebenszykluswartungskosten | -1.40% | Global, insbesondere KMU | Kurzfristig (≤ 2 Jahre) |

| Konvergenz in SASE verdünnt die eigenständige Nachfrage | -1.10% | Globale Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Lebenszykluswartungskosten hemmen die Einführung

Komponentenengpässe im Zusammenhang mit der KI-Server-Nachfrage trieben die Hardwarepreise in die Höhe und erhöhten die Gesamtbetriebskosten für dedizierte Appliances. Broadcoms Preisanpassungen nach der VMware-Übernahme überstiegen Berichten zufolge in einigen Bundles 400 %, was Käufer dazu veranlasste, ihre On-Premises-Ausgaben zu überdenken. Abonnementlizenzen mindern die Vorabkosten, können jedoch die mehrjährigen Betriebskosten erhöhen, was KMU-Budgets belastet. Hardware-Neudesigns zur Erfüllung der EU-Standby-Leistungsobergrenzen (< 0,5 W) erhöhen den Kostendruck zusätzlich[3]Nemko AS, "EU-Verordnung 2023/826 Standby-Leistungsgrenzen," nemko.com. Insgesamt dämpfen diese Faktoren das kurzfristige Wachstum im WAN-Optimierungsmarkt.

Konvergenz in SASE verdünnt die eigenständige Nachfrage

Aryakas "Unified SASE als Dienst" bündelt CASB und Optimierung und spiegelt die Käuferpräferenz für Einzelanbieter-Stacks wider. GigaOm bewertet die SASE-Einführung mit 4,6/5 und signalisiert damit eine Verlagerung hin zu konvergierten Architekturen. Cloud-natives SASE ermöglicht es Hyperscalern, Beschleunigung an POPs einzubetten und den Bedarf an Kundenstandortgeräten zu reduzieren. Da Optimierung zu einem Standardmerkmal in größeren Sicherheitsverträgen wird, stehen eigenständige Anbieter unter Margendruck. Der WAN-Optimierungsmarkt neigt sich daher integrierten Liefermodellen zu, auch wenn die gesamte adressierbare Nachfrage wächst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienste beschleunigen sich trotz Hardware-Dominanz

Hardware-Appliances hielten im Jahr 2025 einen Umsatzanteil von 50,60 % und spiegeln den Wunsch der Unternehmen nach deterministischem Durchsatz und Paketinspektion mit Leitungsgeschwindigkeit wider, wobei 10-Gbps-Benchmarks auf VMware-Edge-Geräten aufgezeichnet wurden. Der Hardwareanteil entspricht 50,60 % des WAN-Optimierungsmarktvolumens für dieses Jahr. Gleichzeitig verzeichnen dienstbasierte Angebote bis 2031 eine CAGR von 16,10 %, da Organisationen Konfiguration und Richtlinienabstimmung an Spezialanbieter auslagern. Energieeffiziente Designs, wie Ciscos Catalyst-Switches mit ENERGY STAR-Zertifizierung, helfen Hardware, durch niedrigere Betriebskosten relevant zu bleiben.

Verwaltete und professionelle Dienste profitieren von steigender algorithmischer Komplexität, die eine ständige Richtlinienanpassung erfordert. Anbieter bündeln Überwachung, KI-gestützte Anomalieerkennung und Lebenszyklusunterstützung und reduzieren so den Qualifikationsbedarf der Unternehmen. Folglich stärken Dienste wiederkehrende Umsatzströme und diversifizieren den WAN-Optimierungsmarkt über den Produktverkauf hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösungstyp: SASE-Integration beschleunigt die Marktentwicklung

SD-WAN-integrierte Produkte erzielten im Jahr 2025 einen Umsatzanteil von 62,10 %, dank weitverbreiteter Erneuerungszyklen, die MPLS- und Router-Stacks durch softwaredefinierte Fabrics ersetzten. Die SASE-eingebettete Optimierung, obwohl heute noch kleiner, wächst mit einer CAGR von 23,20 % und profitiert vom Unternehmensappetit auf einheitliches Bedrohungsmanagement und Leistungsmanagement. Broadcoms VeloRAIN zeigt, wie KI-native Erkennung Optimierung mit Zero-Trust-Segmentierung verknüpft und adressierbare Anwendungsfälle erweitert.

Die Nachfragebeschleunigung spiegelt die Prognose wider, dass 85 % der Unternehmens-Workloads bis 2025 in der Cloud betrieben werden, was Unternehmen dazu zwingt, Kontrolle über Identität, Sicherheit und Traffic-Engineering in einer Richtlinien-Engine zu zentralisieren. Infolgedessen konvergiert der WAN-Optimierungsmarkt hin zu plattformbasierten Verbrauchsmodellen, die Beschleunigung in ganzheitliche Service-Edge-Frameworks integrieren.

Nach Bereitstellungsmodell: Cloud-Transformation treibt die Hybrid-Einführung an

On-Premises-Bereitstellungen machen weiterhin 56,90 % des Umsatzes aus, da regulierte Branchen volle Kontrolle über Paketpfade und Datenresidenz benötigen. Dieser Anteil entspricht 56,90 % des WAN-Optimierungsmarktvolumens im Jahr 2025. Cloud- und virtuelle Formfaktoren verzeichnen jedoch eine CAGR von 20,90 %, da Unternehmen elastische Skalierung, nutzungsbasierte Preisgestaltung und Zero-Touch-Upgrades anstreben. Hybride Topologien kombinieren beide Ansätze und bewahren die lokale Verarbeitung für sensible Datenströme, während generischer Traffic über Cloud-POPs umgeleitet wird.

A10 Networks' Umsatzanstieg von 9 % im ersten Quartal 2025 spiegelt die Einführung appliance-agnostischer Software wider, die auf Bare-Metal, virtuellen Maschinen oder öffentlichen Cloud-Instanzen laufen kann. Extreme Networks' Platform One bringt KI-gestützte Fehlerbehebung über jede Bereitstellung hinweg und veranschaulicht, wie Tools physische und virtuelle Umgebungen überspannen, um das Richtlinienmanagement zu vereinheitlichen. Diese Einführungen bestätigen Hybrid als das dominante Modell für den WAN-Optimierungsmarkt.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich durch Cloud-Modelle

Großunternehmen hielten im Jahr 2025 einen Umsatzanteil von 64,20 % und nutzten mandantenfähige Controller zur Orchestrierung von Tausenden von Standorten. KMU, obwohl kleiner in den Ausgaben, befinden sich auf einem CAGR-Wachstumspfad von 18,30 %, da cloud-native Bereitstellung traditionelle Vorab-Appliance-Kosten beseitigt. Airtel Business reduzierte die Netzwerkausgaben einer großen Bank um 40 % nach dem Wechsel zu verwaltetem SD-WAN und demonstrierte damit einen ROI, der bei mittelständischen Käufern Anklang findet.

KMU wählen häufig Abonnementbundles, die Konnektivität, Sicherheit und Optimierung in einem Portal zusammenführen und den internen Qualifikationsbedarf minimieren. Diese Demokratisierung erweitert die Kundenbasis der WAN-Optimierungsbranche und stabilisiert das langfristige Wachstum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum an trotz BFSI-Dominanz

BFSI hielt im Jahr 2025 einen Umsatzanteil von 23,60 % dank latenzarmem Handel und strengen Compliance-Anforderungen, die eine deterministische Paketzustellung vorschreiben. Das Gesundheitswesen verzeichnet jedoch bis 2031 die schnellste CAGR von 17,00 %, da Telemedizin und IoT-Diagnostik die Bandbreitennachfrage vervielfachen. Krankenhaussysteme wie Novant Health verlassen sich auf fabric-basierte Kernnetzwerke, um mehr als 1-Gbps-Links für EMR- und Bildgebungs-Workloads zu unterstützen.

Der regulatorische Druck für Datensouveränität und Cybersicherheit zwingt Krankenhäuser weiter dazu, Optimierung und Verschlüsselung gemeinsam einzusetzen. Fertigung, IT-Telekommunikation und Energie erweitern ebenfalls die Einführung, da Industrie 4.0 und die Fernüberwachung von Anlagen skalieren. Zusammen diversifizieren diese Branchen die Endmarktexposition für den WAN-Optimierungsmarkt.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 32,40 % des WAN-Optimierungsmarktanteils, gestützt durch robuste IT-Budgets von Unternehmen und Mandate für sichere Konnektivität. Bundesweite nachhaltige Beschaffungsregeln treiben die Nachfrage nach energieeffizienter Hardware an, während KI-Innovationszuschüsse Netzwerk-Upgrades intensivieren. Ciscos Umsatz von USD 13,99 Milliarden im zweiten Quartal 2025 unterstreicht die anhaltenden Infrastrukturinvestitionen, von denen ein Großteil für KI-fähige Ethernet-Fabrics vorgesehen ist. Regionale Käufer betonen Zero-Trust und Beobachtbarkeit und lenken Anbieter in Richtung SASE-Konvergenz.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,78 %. Japan allein erwartet, dass die Ausgaben für Telekommunikationsausrüstung bis 2026 4,362 Billionen Yen (USD 29,1 Milliarden) erreichen werden, was aggressive 5G/6G- und Rechenzentrumsbauten widerspiegelt. Souveräne Cloud-Mandate in Indien, Indonesien und Australien erfordern lokalisierte Beschleunigungsknoten zur Einhaltung von Datenresidenzgesetzen. Anbieter wie Huawei Technologies und Palo Alto Networks erweitern lokale POPs, verbessern die Dienstlatenz und fördern den regionalen WAN-Optimierungsmarkt-Schwung.

Europa hält einen erheblichen Anteil am WAN-Optimierungsmarktvolumen aufgrund strenger Energierichtlinien. Die EU-Verordnung 2023/826 begrenzt die Standby-Leistung auf 0,5 W und zwingt Anbieter, fortschrittliches Energiemanagement zu integrieren. Der vorgeschlagene Digitale Netzwerke-Akt zielt darauf ab, die Konnektivitätsresilienz zu stärken und fördert indirekt größere Investitionen in die Traffic-Optimierung. Gleichzeitig erhöhen Sicherheitsinitiativen für Unterseekabel die Nachfrage nach Verschlüsselungs- und Optimierungs-Overlays zur Sicherung grenzüberschreitender Datenströme. Aufstrebende Regionen wie Lateinamerika und Afrika verzeichnen bescheidenes Wachstum, da die Infrastrukturfinanzierung zunimmt und langfristiges Potenzial für cloud-verwaltete Optimierungsdienste eröffnet.

Wettbewerbslandschaft

Der WAN-Optimierungsmarkt zeigt eine moderate Konzentration, bei der traditionelle Netzwerkmajors, Nischen-Beschleuniger und SASE-Spezialisten um Marktanteile konkurrieren. Ciscos USD 28 Milliarden Splunk-Übernahme verbindet Beobachtbarkeit mit Netzwerken, gewährt tiefere Paket-zu-Anwendungs-Analysen und erhöht die Eintrittsbarrieren für kleinere Wettbewerber. HPEs ausstehende USD 14 Milliarden Juniper-Übernahme, die noch unter regulatorischer Prüfung steht, könnte den eigenständigen Anbietermarkt komprimieren und Optimierung in KI-Cloud-Angebote bündeln.

Strategische Aktivitäten konzentrieren sich auf KI-bewusstes Traffic-Handling, Energieeffizienz und vertikale Integration. Ciscos gemeinsame Arbeit mit NVIDIA an Spectrum-X-ASICs zielt auf Ethernet-basierte KI-Fabrics ab, während Broadcoms VeloRAIN die Konvertierung von statischen zu adaptiven Regeln am Edge einführt. Innovationen in weißen Bereichen bestehen weiterhin bei der Satelliten-Link-Optimierung und gesundheitsspezifischen Richtlinien. Dennoch stehen Anbieter ohne Sicherheits- oder KI-Toolsets vor Übernahmen oder Nischenrückzug, da Käufer konsolidierte Stacks bevorzugen. Kanalallianzen mit globalen ISPs, Cloud-Anbietern und Systemintegratoren dienen als kritische Skalierungsmultiplikatoren im Wettbewerbsrennen.

WAN-Optimierungsbranche Marktführer

Cisco Systems Inc.

NTT Communications

Citrix Systems, Inc.

VMware LLC

Fortinet Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Broadcom stellte VeloSky vor, eine konvergierte Netzwerkplattform für Kommunikationsdienstanbieter, die Glasfaser, Mobilfunk und Satellit mit dynamischer Mehrpfad-Optimierung integriert.

- Januar 2025: TerreStar Solutions und Skylo Technologies gingen eine Partnerschaft ein, um direkte Gerät-zu-Gerät-Satellitendienste in Kanada auszuweiten und die Abdeckung für abgelegene Unternehmen zu verbessern.

- Dezember 2024: Hitachi und NTT Communications erreichten eine Echtzeit-Datensynchronisation über 600 km mit einer Hin- und Rücklatenz von weniger als 20 ms unter Verwendung des IOWN All-Photonics Network und Speichervirtualisierung.

- November 2024: Broadcom stellte die VeloRAIN-Architektur vor, die KI-gesteuerte Anwendungserkennung mit hochdurchsatzfähigen Edge-4100/5100-Appliances kombiniert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Wir bei Mordor Intelligence definieren den Weitverkehrsnetz (WAN)-Optimierungsmarkt als alle Anbieterumsätze aus Hardware-Appliances, virtuellen Instanzen und cloud-gelieferten Diensten, deren spezifische Aufgabe es ist, den Durchsatz zu steigern, die Latenz zu reduzieren sowie Traffic zu komprimieren oder zu deduplizieren, der Enterprise-WAN-Links überquert.

Zur Klarstellung schließen wir eigenständige SD-WAN-Orchestratoren und generische Layer-4-Lastverteiler aus, denen dedizierte Beschleunigungsmaschinen fehlen.

Segmentierungsübersicht

- Nach Komponente

- Hardware-Appliances

- Software/Virtuell

- Dienste

- Nach Lösungstyp

- Traditionelle WAN-Optimierer

- SD-WAN-integriert

- SASE-eingebettete Optimierung

- Nach Bereitstellungsmodell

- On-Premises

- Cloud/Virtuell

- Hybrid

- Nach Unternehmensgröße

- KMU

- Großunternehmen

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen und Biowissenschaften

- Einzel- und E-Commerce

- Fertigung und Industrie

- IT und Telekommunikation

- Regierung und öffentlicher Sektor

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Rest von Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen Netzwerkarchitekten, Anbieter verwalteter Dienste und Zweigstellen-IT-Manager in Nordamerika, Europa und dem asiatisch-pazifischen Raum, um Einführungsauslöser, durchschnittliche Verkaufspreise und Erneuerungsintervalle zu validieren. Kurze Online-Umfragen ermöglichen es uns, Penetrationsraten zu bestätigen, die die Sekundärliteratur nur andeutet.

Desk-Research

Unsere Analysten beginnen mit maßgeblichen öffentlichen Datensätzen wie den Bandbreitenstatistiken der Internationalen Fernmeldeunion, den US-amerikanischen FCC-Unternehmensbreitbanddaten, den Eurostat-IKT-Nutzungserhebungen und UN-Comtrade-Codes, die Optimierungsgeräten zugeordnet sind. Anschließend nutzen wir D&B Hoovers für Unternehmensfinanzdaten, Dow Jones Factiva für Deal-Nachrichten, Questel für Patentcluster und Branchenverbände wie die Open Networking Foundation, um Technologie-Lebenszyklen zu verfeinern. Diese Quellen verankern Basiszahlen, während viele andere offene Repositories die Evidenzbasis subtil bereichern.

Marktgrößenbestimmung und Prognose

Wir modellieren den Markt von oben nach unten, indem wir die globale Anzahl von Unternehmensstandorten und die durchschnittlichen Ausgaben pro optimiertem Link in einen Nachfragepool übersetzen, den wir mit Stichproben von Anbieterumsatz-Rollups und Kanal-ASP × Volumen-Momentaufnahmen gegenchecken. Zu den wichtigsten Treibern, die wir verfolgen, gehören die Expansion der Zweigstellenanzahl, der Cloud-Workload-Anteil, die Migrationsgeschwindigkeit von MPLS zum Internet, Appliance-Ersatzzyklen und Preiserosion bei 1-Gbps-Plattformen. Prognosen bis 2030 resultieren aus multivariater Regression, die Umsatz mit BIP-gewichteten IT-Ausgaben und WAN-Traffic-Wachstumsszenarien verknüpft, die von unseren Experten geprüft wurden. Wo Bottom-up-Belege dünn sind, wenden wir Lückenfaktoren transparent vor der Triangulation an.

Datenvalidierung und Aktualisierungszyklus

Unsere Ergebnisse werden mehrschichtigen Varianzprüfungen gegen Versandtracker und Deal-Flow-Signale unterzogen. Leitende Analysten überprüfen Anomalien, und Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch große Anbieterbewegungen oder Technologieinflektionen ausgelöst werden, damit Kunden stets die aktuellste Ansicht erhalten.

Warum Mordors WAN-Optimierungs-Basislinie Zuverlässigkeit verdient

Wir erkennen an, dass veröffentlichte Schätzungen oft divergieren; unterschiedliche Umfänge, Preisannahmen und Aktualisierungsrhythmen treiben die Lücken an.

Zu den wichtigsten Lückentreibern gehören, ob in SD-WAN eingebettete Optimierungsumsätze gezählt werden, die Behandlung von Abonnementverlängerungen und die Strenge der Preiserosionsanpassungen, die unser Team jedes Jahr überprüft.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,76 Mrd. (2025) | ||

| USD 1,40 Mrd. (2025) | Globale Unternehmensberatung A | Schließt cloud-gelieferte Beschleunigungsmodule aus und verwendet statische durchschnittliche Verkaufspreise |

| USD 3,94 Mrd. (2025) | Regionale Unternehmensberatung B | Wendet Versandaufschläge an, ohne mehrjährige Support-Bundles herauszurechnen |

| USD 4,68 Mrd. (2025) | Branchenjournal C | Zählt breitere Netzwerkoptimierungsdienste und stützt sich auf ältere Wechselkurse |

Der Vergleich zeigt, dass bei Entfernung von Umfangserweiterungen und veralteten Preistabellen Mordors disziplinierter, jährlich aktualisierter Ansatz eine ausgewogene, transparente Basislinie bietet, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des WAN-Optimierungsmarktes?

Der WAN-Optimierungsmarkt beläuft sich im Jahr 2026 auf USD 1,88 Milliarden und ist auf dem Weg, bis 2031 USD 2,58 Milliarden zu erreichen.

Welches Komponentensegment wächst am schnellsten?

Verwaltete und professionelle Dienste wachsen mit einer CAGR von 16,10 %, da Unternehmen zunehmend komplexe Optimierungsaufgaben auslagern.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Großangelegte 5G-, Cloud- und Rechenzentrum-Investitionen, wie Japans prognostizierte Telekommunikationsausgaben von USD 29,1 Milliarden bis 2026, treiben die beschleunigte Einführung von Optimierungsplattformen voran.

Wie beeinflussen generative KI-Workloads WAN-Optimierungsstrategien?

KI-Anwendungen erzeugen stoßartige, upload-intensive Traffic-Muster, die adaptive Bandbreitenzuweisung und KI-gesteuerte Richtlinien-Engines erfordern, was Anbieter dazu veranlasst, Intelligenz in Optimierungs-Stacks zu integrieren.

Welche Rolle spielt SASE in der WAN-Optimierungslandschaft?

Die SASE-Integration bettet Optimierung neben Sicherheitsfunktionen ein, reduziert die eigenständige Appliance-Nachfrage und verlagert Kaufentscheidungen hin zu einheitlichen Service-Edge-Plattformen.

Beeinflussen Energievorschriften die Hardware-Auswahl?

Ja. Die EU-Verordnung 2023/826 schreibt eine Standby-Leistung von weniger als 0,5 W vor und treibt Anbieter dazu an, fortschrittliche Energiemanagement-ASICs einzusetzen und Käufern die Auswahl zertifizierter, energieeffizienter Geräte zu erleichtern.

Seite zuletzt aktualisiert am: