Wi Fi Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.06 Milliarden US-Dollar |

| Marktgröße (2031) | 40.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wi Fi Marktanalyse von Mordor Intelligence

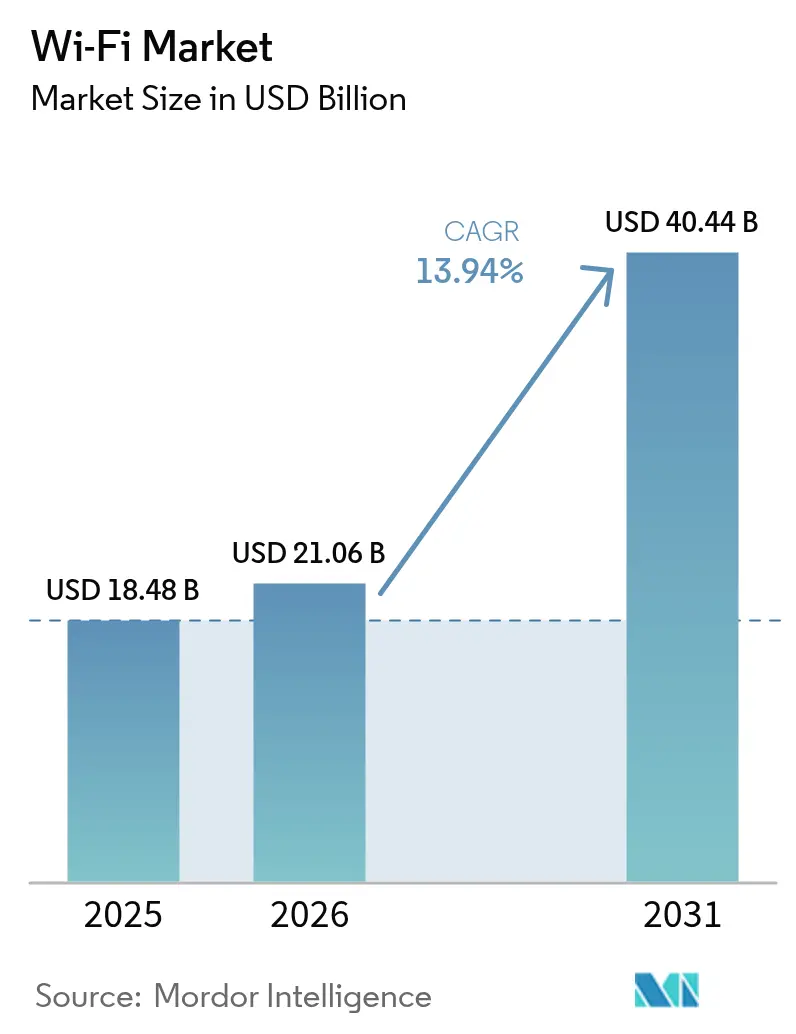

Der Wi Fi Markt wurde im Jahr 2025 auf 18,48 Milliarden USD bewertet und soll von 21,06 Milliarden USD im Jahr 2026 auf 40,44 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 13,94 % während des Prognosezeitraums (2026–2031). Die wachsende Präferenz von Unternehmen für eine Wireless-First-Architektur, der kommerzielle Markteintritt von Wi Fi 7 sowie die Einführung von OpenRoaming-Standards sind die primären Kräfte, die diese Beschleunigung vorantreiben [1]Kevin Robinson, „Wi Fi 7 Momentum in 2025”, Wi Fi Alliance, wifi.org. Unternehmen betrachten hochkapazitive WLANs als unverzichtbar für die Ermöglichung hybrider Arbeit, Edge-gehosteter künstlicher Intelligenz und industrieller Echtzeitautomatisierung, was zu Erneuerungszyklen führt, die sich von acht auf fünf Jahre verkürzen. Die rasche Mesh-Verbreitung in Wohn- und Kleinbüroumgebungen vergrößert die adressierbare Basis zusätzlich, während staatliche Breitbandprogramme in Nordamerika Chancen im öffentlichen Sektor stimulieren. Spektrumzuweisungen im 6-GHz-Band bieten vorübergehende Entlastung bei Überlastung, fördern jedoch auch die Nachfrage nach Triband-Zugangspunkten, die eine deterministische Latenz für Robotik, Telemedizin und immersive Realitätsdienste gewährleisten können. Die Wettbewerbslandschaft bleibt offen, da Interoperabilitätsanforderungen eine Herstellerabhängigkeit verhindern und neuen dienstleistungsorientierten Marktteilnehmern ermöglichen, etablierte Hardwareanbieter herauszufordern.

Wichtigste Erkenntnisse des Berichts

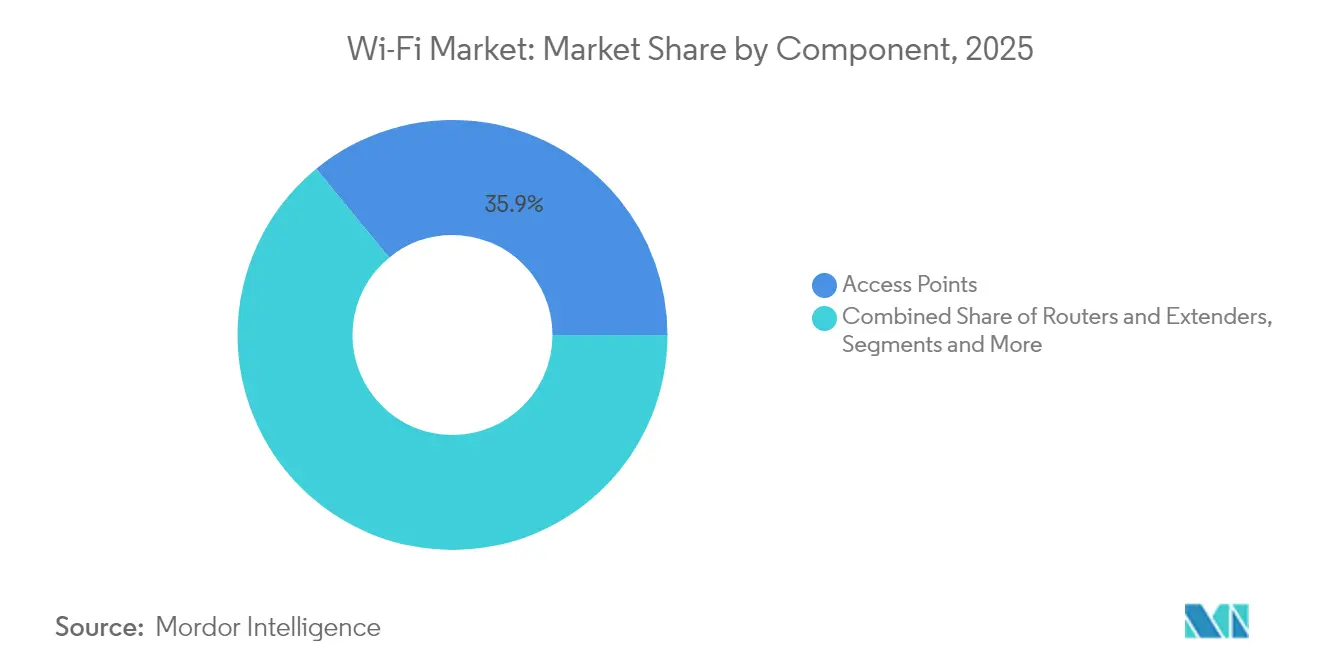

- Nach Komponente hielten Zugangspunkte im Jahr 2025 einen Anteil von 35,92 % am Wi Fi Markt; das Dienstleistungssegment wird voraussichtlich bis 2031 mit einer CAGR von 15,98 % wachsen.

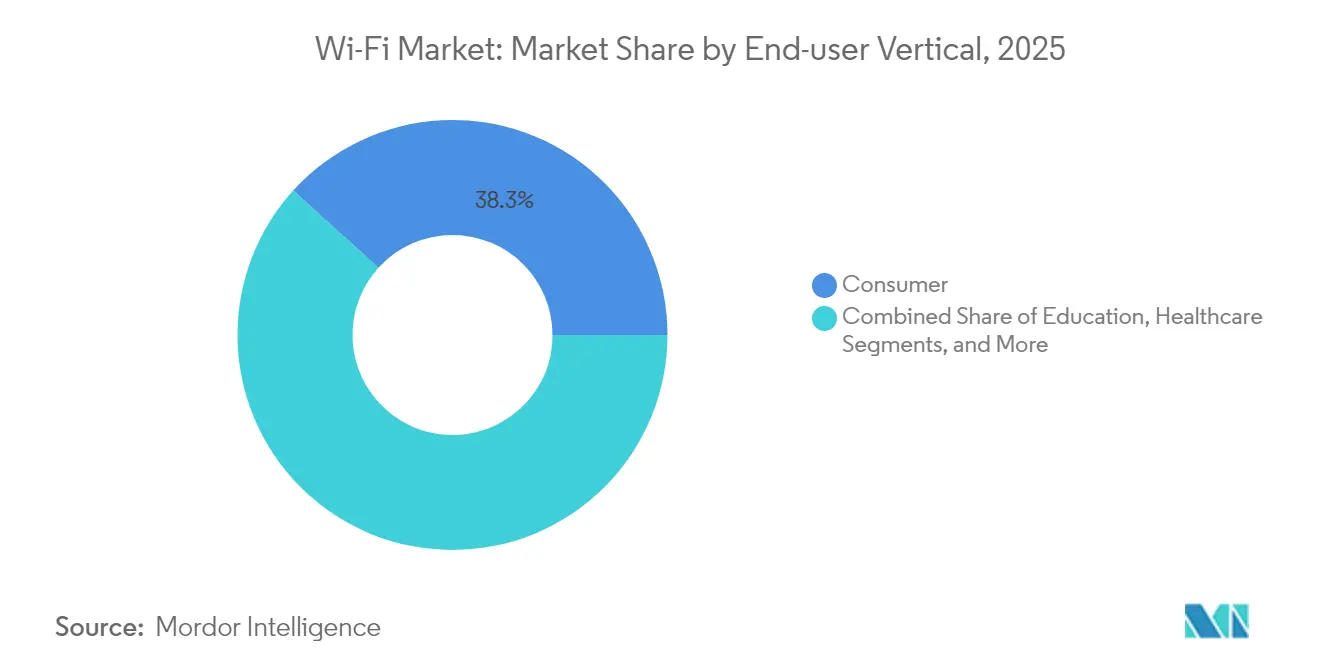

- Nach Endnutzer-Vertikale führten Verbraucheranwendungen im Jahr 2025 mit einem Umsatzanteil von 38,28 %; der Bereich Industrie und Logistik wird voraussichtlich bis 2031 mit einer CAGR von 17,18 % expandieren.

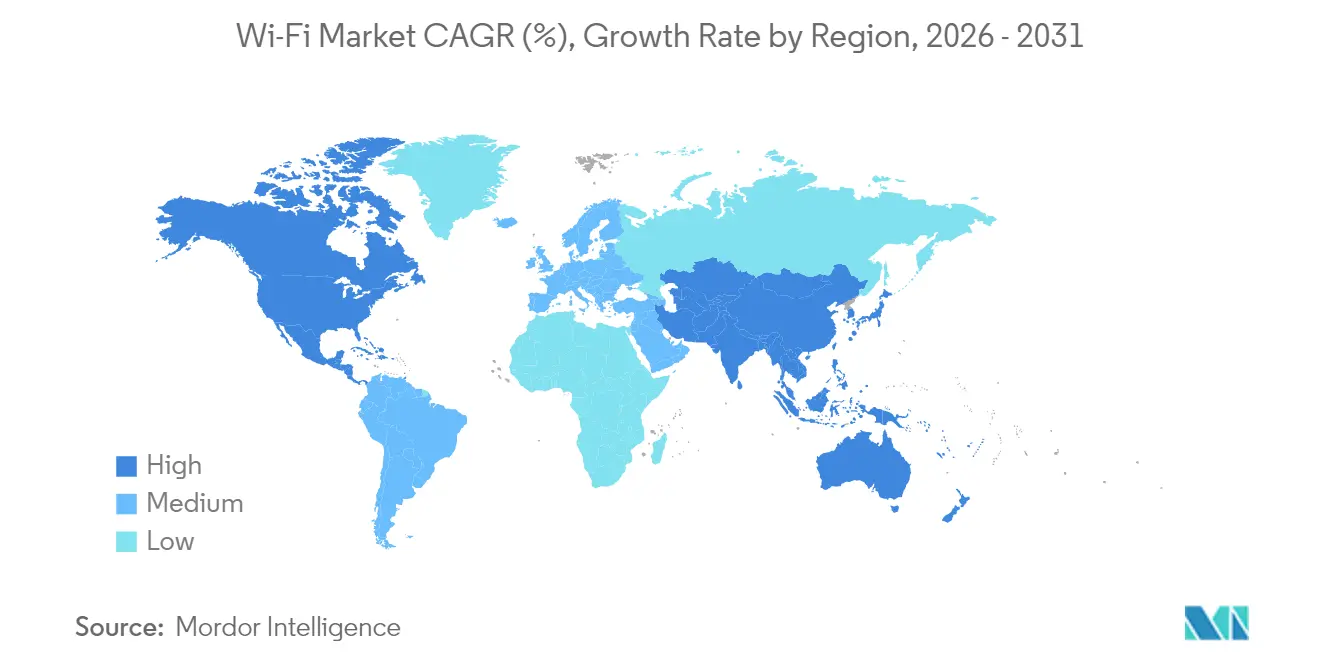

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,55 % am Wi Fi Markt, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 15,12 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Wi Fi Markttrends und -einblicke

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Verbreitung von IoT und intelligenten Geräten | +2.8% | Global; am stärksten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Smart-City-Initiativen und Aufbau öffentlicher Wi Fi-Netzwerke | +2.1% | Nordamerika, EU; Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von Wi Fi 6/6E und bevorstehendes Wi Fi 7 | +3.2% | Global; unternehmensgeführt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hybride/remote Arbeitsmodelle mit hoher Nachfrage nach kapazitivem WLAN | +2.5% | Nordamerika und EU; Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Konvergenz von Wi Fi und 5G über OpenRoaming/Passpoint | +1.9% | Global; Carrier-Partnerschaften entscheidend | Langfristig (≥ 4 Jahre) |

| Energieeffiziente TWT-Funktionen für batteriebetriebene IoT-Knoten | +1.5% | Global; Industrie und intelligente Gebäude | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von IoT und intelligenten Geräten

Unternehmen betreiben dichte Sensornetzwerke, die häufig mehr als 100 verbundene Endgeräte pro Zugangspunkt überschreiten – ein Profil, das wirtschaftlich nur durch die OFDMA-Planung und die Mehrbenutzer-MIMO-Fähigkeiten von Wi Fi 6E bedient werden kann. Betreiber intelligenter Gebäude integrieren Heizungs-, Lüftungs-, Klimaanlagen-, Beleuchtungs- und Überwachungssysteme über Wi Fi-Mesh, um Verkabelungskosten um 40 % zu senken und vorausschauende Wartungsanalysen zu ermöglichen. Die Anforderung nach einer Reaktionszeit von unter 10 ms in Edge-Inferenz-Workflows macht den Multi-Link-Betrieb von Wi Fi 7 attraktiv, da er jitterfreien Datenverkehr unter Last aufrechterhält. Pilotprojekte zur industriellen Automatisierung berichten von einer Betriebszeit von 99,9 % auf dedizierten 6-GHz-Kanälen gegenüber 97,8 % auf überlasteten 5-GHz-Verbindungen, was die Migration zum neuen Spektrum für unternehmenskritische Robotik bestätigt. Diese Gewinne ermutigen Unternehmen, höhere Kapitalaufwendungen in Kauf zu nehmen, um langfristig Produktivitätsgewinne zu erzielen [2]Qualcomm Incorporated, „FY2025 1st Quarter Earnings Presentation”, Qualcomm, qualcomm.com.

Smart-City-Initiativen und Aufbau öffentlicher Wi Fi-Netzwerke

Kommunale Breitbandprogramme bevorzugen Wi Fi zunehmend als primäres Medium für die digitale Teilhabe, da die Installation in weitläufigen ländlichen Gebieten schneller und kapitalärmer als Glasfaser ist. Die Philippinen verpflichten sich zur Investition von 1,2 Milliarden USD, um bis 2028 mehr als 100.000 öffentliche Hotspots in 17.000 Barangays einzurichten – ein Modell, das von mehreren Schwellenländern nachgeahmt wird. Europas Digitale Dekade zielt auf Gigabit-Abdeckung bis 2030 und positioniert Wi Fi-7-Mesh als erschwingliche Letztemeilenalternative in gebirgigen Regionen und auf Inseln. Städte monetarisieren Infrastruktur, indem sie Sensor-Backhaul für Verkehrs-, Luftqualitäts- und Notfallreaktionssysteme integrieren, die sich durch Effizienzgewinne selbst finanzieren. Neutral-Host-Bereitstellungen, die Wi Fi- und 5G-Funkgeräte unter OpenRoaming-Vereinbarungen verbinden, generieren neue Einnahmen durch Roaming-Gebühren und gewährleisten gleichzeitig eine nahtlose Bürgerkonnektivität.

Rasche Einführung von Wi Fi 6/6E und bevorstehendes Wi Fi 7

Unternehmen beschleunigen Erneuerungszyklen, da Wi Fi 7 die Verbindungen im 2,4-GHz-, 5-GHz- und 6-GHz-Band bündelt und einen kumulativen Durchsatz von über 40 Gbit/s liefert – eine Voraussetzung für hochauflösende kollaborative Plattformen und immersive Realitätsinhalte. Führende Halbleiteranbieter verzeichneten Anfang 2025 Rekordvorbestellungen für Wi Fi-7-Chipsätze, was den aufgestauten Bedarf unterstreicht. Krankenhäuser setzen Wi Fi 7 ein, um latenzempfindliche chirurgische Robotik und Telemetrie zu unterstützen, die klassische WLANs nicht gewährleisten können. Universitäten verzeichnen einen dreifachen Anstieg gleichzeitiger 4K-Streams nach der Einführung von Wi Fi-7-Infrastruktur, wodurch hybride Unterrichtsmodelle ohne Qualitätseinbußen aufrechterhalten werden. Die Abwärtskompatibilität erleichtert die Migration und schützt frühere Geräteinvestitionen, was den Upgrade-Bedarf verstärkt.

Hybride/remote Arbeitsmodelle mit hoher Nachfrage nach kapazitivem WLAN

Flexible Arbeitsplatzlayouts zwingen IT-Abteilungen dazu, softwaredefinierte WLANs zu implementieren, die die Bandbreite an wechselnde Belegungsgrade anpassen. Die Gleichzeitigkeit von Videokonferenzen ist seit 2024 um 250 % gestiegen, was Unternehmen dazu veranlasst, das 6-GHz-Spektrum für Echtzeitanwendungen zu reservieren und damit Interferenzen durch ältere 2,4-GHz-Geräte zu eliminieren. Verwaltete Wi Fi-Umsätze wachsen im zweistelligen Bereich, da Unternehmen den Netzwerkbetrieb an Spezialisten auslagern und Talente auf Kernaufgaben fokussieren. Produktivitätsstudien zeigen, dass Mitarbeiter mit einer Latenz von unter 50 ms eine um 23 % höhere Aufgabenerfüllungsrate erzielen als Kollegen auf überlasteten Verbindungen, was WLAN-Investitionen bekräftigt. Netzwerk-als-a-Service-Verträge reduzieren Betriebskostenschwankungen, indem sie die Kapazität an den tatsächlichen Besucherverkehr anpassen – einige Unternehmen senken damit unproduktive Ausgaben um 35 % [3]Cisco Systems, „Redefining Network Management: The Advantages of Cisco Managed Campus for MSPs”, Cisco, cisco.com.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Spektrumüberlastung und Interferenzen in unlizenzieren Bändern | –1.8% | Global; ausgeprägt in dichten Städten | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Kosten für Datenschutz- und Sicherheitskonformität | –1.2% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Li-Fi und 60-GHz-Alternativen, die dichte Wi Fi-Anwendungsfälle kannibalisieren | –0.9% | Nischenbereitstellungen | Langfristig (≥ 4 Jahre) |

| Chipsatz-Versorgungsengpässe, die Wi Fi-7-Gerätemarkteinführungen verzögern | –1.4% | Global; asiatische Fertigung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrumüberlastung und Interferenzen in unlizenzieren Bändern

Dicht besiedelte städtische Bezirke wie Manhattan verzeichnen während der Spitzenlastzeiten Durchsatzeinbrüche von nahezu 60 %, selbst wenn Wi Fi-6E-Hardware vorhanden ist, da ältere Geräte das 2,4-GHz-Spektrum überfüllen. Mikrowellenherde, Bluetooth-Geräte und ältere Router erzeugen überlagerndes Rauschen, das adaptive Algorithmen nicht vollständig vermeiden können. Unternehmen engagieren zunehmend Spektrumberater – ein Dienst, der auf großen Campusanlagen 50.000–200.000 USD kostet – um Kanalplanungen zu entwickeln, die Service-Level-Zielvorgaben erfüllen. Regulierungsbehörden erwägen quasi-lizenzierte Regelungen ähnlich dem CBRS, damit kritischer IoT-Verkehr frei von Verbraucherinterferenzen betrieben werden kann. Obwohl die 6-GHz-Zuweisung den Druck vorübergehend lindert, zeigen Prognosen innerhalb von fünf Jahren eine Sättigung, da IoT-Endgeräte exponentiell wachsen.

Erhöhte Kosten für Datenschutz- und Sicherheitskonformität

Strenge Vorschriften wie die DSGVO und der CCPA verpflichten zur Verschlüsselung, Prüfpfaden und Datensouveränitätskontrollen, die die WLAN-Komplexität um 40 % erhöhen. Ein Krankenhaus mit 500 Betten führt 1,5 Millionen USD auf Wi Fi-Sicherheitsaufrüstungen zurück, die für die HIPAA-Konformität erforderlich sind, einschließlich Mikrosegmentierung und kontinuierlichem Schwachstellen-Scanning. Zero-Trust-Ansätze erfordern die Integration mit Identitätsanbietern, Public-Key-Infrastruktur und Echtzeitanalysen, wodurch der tägliche Betriebsaufwand verdreifacht wird. Finanzunternehmen isolieren den Handelssaalverkehr mit hardwareerzwungener Segmentierung, die 5.000 USD pro Zugangspunkt kostet – eine Prämie, die viele kleine Unternehmen schwer rechtfertigen können. Die Aufrechterhaltung jährlicher Zertifizierungen über Multi-Vendor-Umgebungen hinweg erhöht die Budgets weiter und verlangsamt die Expansion in kostenempfindlichen Märkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungsorientierte Betriebsmodelle gewinnen an Dynamik

Im Jahr 2025 trugen Zugangspunkte 35,92 % zum Wi Fi Marktanteil bei, was die anhaltende Relevanz von Hardware unterstreicht, auch wenn sich der Umsatzmix verschiebt. Das Dienstleistungssegment wird jedoch voraussichtlich bis 2031 mit 15,98 % wachsen, was den Schwenk zu Netzwerk-als-a-Service-Rahmenwerken widerspiegelt, die Anfangskapital in wiederkehrende Betriebsausgaben umwandeln. Kostendruck macht eigenständige Router und Bereichserweiterer zur Ware, während cloudnative Orchestrierungsplattformen die Richtlinien- und Analyseaufgaben übernehmen, die zuvor von lokalen Steuergeräten ausgeführt wurden. Managed-Service-Provider nutzen künstliche Intelligenz, um Kanalzuweisung, Lastverteilung und Anomalieerkennung zu automatisieren und liefern letztendlich 75 % weniger ungeplante Ausfallminuten als von Kunden betriebene Netzwerke. Bis 2031 wird die Wi Fi Marktgröße, die auf Software und Dienstleistungen entfällt, in reifen Volkswirtschaften voraussichtlich den Hardwareanteil übersteigen, da Unternehmen die Lebenszyklusflexibilität gegenüber dem Anlagenbesitz priorisieren.

Die Verlagerung spiegelt breitere IT-Beschaffungstrends wider, die Ergebnisse gegenüber dem Eigentum bevorzugen. Verbrauchsbasierte Preisgestaltung richtet WLAN-Kosten an Belegungsgraden aus, glättet Budgetspitzen und verbessert die CFO-Transparenz. Anbieter bündeln proaktive Wartung, Sicherheitskonformität und Echtzeit-Erlebnisbewertung zur Differenzierung über Hardware hinaus. Edge-Gateways und robuste IoT-Brücken stellen eine kleine, aber schnell wachsende Kategorie dar, die deterministische Konnektivität in rauen Industriezonen liefert, wo Vibration, Staub und Temperaturextreme Verbrauchergeräte unbrauchbar machen. Da KI-Chips in Zugangspunkte integriert werden, gewinnt selbst Commodity-Hardware an Wert, wenn sie als verwaltetes Erlebnis angeboten wird, das Komplexität abstrahiert und die Zeit bis zur Produktivität beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endnutzer-Vertikale: Industrielle Automatisierung rückt in den Wachstumsmittelpunkt

Verbraucherbereitstellungen machten im Jahr 2025 38,28 % des Wi Fi Markts aus, da sich Mesh-Systeme in dicht besiedelten Wohn- und Heimarbeitsszenarien verbreitet haben. Das Wachstum verlangsamt sich jedoch, da die Durchdringung in entwickelten Volkswirtschaften die Sättigung nähert. Im Gegensatz dazu wird für Industrie- und Logistikumgebungen bis 2031 eine CAGR von 17,18 % prognostiziert, angetrieben durch autonome Fahrzeuge, digitale Zwillinge und Asset-Tracking-Tags, die deterministische Latenz und schnelle Übergaben erfordern. Produktionslinien integrieren Wi Fi-Robotik und Sensorarrays, die auf 6-GHz-Kanälen eine Betriebszeit von 99,9 % erreichen, was die Migration zu den neuesten Standards bekräftigt. Gesundheitseinrichtungen setzen Wi Fi-gestützte Patientenüberwachung ein, die klinische Ergebnisse durch kontinuierliches Monitoring ohne Verkabelung verbessert, während Bildungssysteme Eins-zu-eins-Geräteprogramme ausweiten, die auf Triband-WLANs angewiesen sind, um simultane 4K-Streams für Remote-Lernende aufrechtzuerhalten.

Unternehmenskampusse modernisieren sich zur Unterstützung hybrider Arbeit und installieren hochdichte Zugangspunkt-Cluster und Analyse-Engines, die die Sitzplatznutzung in Echtzeit optimieren. Hotelgruppen betreiben Captive Portals und Treueprogramm-Apps über Wi Fi, um Gästerlebnisse zu personalisieren und Zusatzdienste zu vermarkten. Einzelhändler integrieren Point-of-Sale-, Inventarrobotik- und kundenorientierte AR-Navigation und extrahieren Daten, die die Preisoptimierung vorantreiben. Diese branchenübergreifenden Anwendungen erweitern die Wi Fi Marktgröße weit über ihre ursprüngliche Verbraucherorientierung hinaus und vertiefen die adressierbaren Umsatzpools der Anbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Anteil von 40,55 % am Wi Fi Markt, bedingt durch 65 Milliarden USD an Breitbandanreizen und rasche unternehmerische Erneuerungszyklen. Der frühzeitige Zugang zum 6-GHz-Spektrum ermöglicht es Institutionen, Triband-Bereitstellungen zu pionieren und einen Leistungsvorsprung gegenüber Regionen zu schaffen, die noch auf behördliche Genehmigungen warten. Fortune-500-Unternehmen erneuern ihr WLAN alle fünf Jahre – zwei Jahre schneller als der globale Durchschnitt – um intelligente Büros für hybrides Arbeiten auszustatten. Das Gesundheits- und Bildungswesen stellen robuste Wachstumsknoten dar, da Telemedizin und Fernunterricht Zuverlässigkeit auf Unternehmensniveau erfordern.

Der asiatisch-pazifische Raum verzeichnet die schnellste Wachstumsdynamik mit einer CAGR von 15,12 % bis 2031, ermöglicht durch nationale Digitalstrategien, die Funk als primäre statt ergänzende Infrastruktur behandeln. Chinas Boom bei der Fabrikautomatisierung, verstärkt durch die Politik zur Förderung einheimischer Chipsatz-Kapazitäten, führt zu Massenbestellungen für Wi Fi-6E-Industriegeräte. Indiens Digital-India-Mission sieht die Anbindung von 600.000 Dörfern über Wi Fi-Mesh vor und macht Funk zum Dreh- und Angelpunkt der ländlichen Inklusion. Südostasiatische Volkswirtschaften integrieren WLANs in Tourismusdrehscheiben und exportorientierte Industrieparks, während staatliche Subventionen Amortisationszeiten verkürzen und Bereitstellungen beschleunigen. Smart-City-Finanzierungsrunden in Jakarta, Bangkok und Ho-Chi-Minh-Stadt steigern die regionale Nachfrage weiter.

Europas Wachstum bleibt geordnet, da die Übernahme von Industrie 4.0 und die Vorgaben der Digitalen Dekade bis 2030 eine Gigabit-Haushaltsabdeckung erfordern. Wi Fi dient als kostengünstige Letztemeilenlösung in anspruchsvollen Topografien wie den Alpen und den griechischen Inseln. Durch die EU-Initiative für den digitalen Binnenmarkt vorangetriebene OpenRoaming-Vereinbarungen schaffen reibungslose grenzüberschreitende Konnektivität und stärken Tourismus und Remote-Geschäftsreisen. Deutschland führt bei der industriellen Übernahme, während die nordischen Länder sich auf Smart-Grid- und Nachhaltigkeitsanwendungen konzentrieren, die auf energieeffiziente TWT-Planung angewiesen sind. Der Nahe Osten und Afrika investieren in Wi Fi, um Volkswirtschaften über Kohlenwasserstoffe hinaus zu diversifizieren und die digitale Kluft in ländlichen Wüsten und gebirgigem Gelände zu überbrücken.

Wettbewerbslandschaft

Der Wi Fi Markt ist mäßig konzentriert. Etablierte Platzhirsche wie Cisco und HPE Aruba nutzen ihre weitreichenden Vertriebskanäle zur Marktanteilsverteidigung, müssen sich aber mit dienstleistungsorientierten Neueinsteigern auseinandersetzen, die vertikal integrierte Erlebnisse im Rahmen von Verbrauchsverträgen anbieten. Die Halbleiterversorgung ist auf Qualcomm, Broadcom und MediaTek konzentriert, was die Chipsatz-Verfügbarkeit zum entscheidenden Faktor für Anbieter-Roadmaps macht – insbesondere während des Wi Fi-7-Übergangs. Start-ups positionieren künstliche Intelligenz, Zero-Trust-Sicherheit und Edge-Computing-Anbindungen als ihre Differenzierungshebel und argumentieren, dass der eigentliche Wettbewerb nun auf Software-Wirksamkeit statt auf Funkspezifikationen ausgerichtet ist.

Qualcomms FastConnect 7900 führt KI-gestützte Optimierung für Leistung, Latenz und Durchsatz ein und verbindet Ultra-Breitband für sicheres Ranging mit Bluetooth Channel Sounding für Positionsgenauigkeit. Ubiquiti zielt auf technikaffine Heimanwender mit vereinfachten Cloud-Dashboards ab, die die Gesamtbetriebskosten für kleine Unternehmen senken, die kein dediziertes Netzwerkteam beschäftigen können. Carrier-Allianzen testen OpenRoaming, um Mobilfunk- und Wi Fi-Authentifizierungen zu verbinden, was die adressierbare Zielgruppe für beide Seiten erweitert und gleichzeitig traditionelle Grenzen verwischt. Industriespezialisten sichern sich unterdessen Nischen in gefährlichen Umgebungen mit explosionsgeschützten Zugangspunkten, die trotz geringer Stückzahl Prämienmargen erzielen.

Die Wettbewerbsfähigkeit der Anbieter verlagert sich daher in Richtung Agilität bei Firmware, Sicherheitsorchestrierung und verbrauchsbasierter Dienstleistungsbündelung. Wer die Integration KI-gestützter Diagnose verpasst, riskiert die Abstufung zum Hardware-Commodity-Status – was das schrumpfende Differenzierungsfenster während rascher Generationswechsel unterstreicht. Segmentübergreifend verlagert die Wi Fi Marktgröße kontinuierlich von einmaligen Geräteverkäufen hin zu wiederkehrender Software und Dienstleistungen – ein Makrotrend, der den Wettbewerbsvorteil neu definiert.

Wi Fi-Branchenführer

Cisco Systems, Inc.

Hewlett Packard Enterprise (Aruba)

Huawei Technologies Co., Ltd.

CommScope Holding Company Inc.(Ruckus Networks)

Telefonaktiebolaget LM Ericsson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: MediaTek und Realtek kündigen steigende Bestellungen für Wi Fi-7-Chipsätze an, da Unternehmen die Migration auf Triband-WLAN-Plattformen beschleunigen.

- Oktober 2024: MediaTek wählt Qorvo als Lieferanten für Front-End-Module für die Dimensity-9400-Plattform aus, mit Volumenlieferungen ab dem vierten Quartal 2024.

Berichtsumfang des globalen Wi Fi Markts

Wi Fi ist ein eingetragener Markenname, der Wi Fi-zertifizierte WLAN-basierte Konnektivitätsprodukte bezeichnet, die die Kommunikation verschiedener Geräte über das Internet ermöglichen. Der jüngste Anstieg der Anzahl der über das Internet verbundenen Geräte und die Nachfrage nach externer Wi Fi-Kommunikation haben den Bedarf an diesen Konnektivitätsprodukten erheblich angetrieben. Die Studie konzentriert sich auf die Verfolgung des Marktwachstums und der Prognosen für verschiedene Produkte wie Zugangspunkte, Gateways, Erweiterer, Router und Dienstleistungen. Die Studie analysiert die Entwicklung der Wi Fi-basierten Kommunikation, die zur jüngsten Einführung von Wi Fi 6 geführt hat, das als nächster Generationsstandard in der Technologie gilt.

Der Wi Fi Markt ist nach Produkt (Zugangspunkte, Gateways, Router und Erweiterer), Anwendung (Wohnbereich, Unternehmen und Bildung), Außenbereich (öffentliche Dienste, Transport und öffentliche Versorgungseinrichtungen) sowie Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich, übriges Europa), Asien-Pazifik (China, Japan, Südkorea, übriger Asien-Pazifik) und Lateinamerika sowie Naher Osten und Afrika) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardware | Zugangspunkte |

| Router und Erweiterer | |

| Drahtlose Steuergeräte | |

| Sonstige Gerätetypen | |

| Lösungen | |

| Dienstleistungen |

| Verbraucher |

| Unternehmens-/Firmencampus |

| Bildung |

| Gesundheitswesen |

| Gastgewerbe und Einzelhandel |

| Industrie und Logistik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik | |

| Naher Osten | Golfkooperationsrat |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Hardware | Zugangspunkte |

| Router und Erweiterer | ||

| Drahtlose Steuergeräte | ||

| Sonstige Gerätetypen | ||

| Lösungen | ||

| Dienstleistungen | ||

| Nach Endnutzer-Vertikale | Verbraucher | |

| Unternehmens-/Firmencampus | ||

| Bildung | ||

| Gesundheitswesen | ||

| Gastgewerbe und Einzelhandel | ||

| Industrie und Logistik | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik | ||

| Naher Osten | Golfkooperationsrat | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Wi Fi Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Der Wi Fi Markt wird voraussichtlich mit einer CAGR von 13,94 % expandieren und von 21,06 Milliarden USD im Jahr 2026 auf 40,44 Milliarden USD bis 2031 ansteigen.

Welche Region wird das höchste Wachstum bei neuen Wi Fi-Bereitstellungen verzeichnen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 15,12 % bis 2031, angetrieben durch Smart-City-Finanzierungen, Fabrikautomatisierung und Initiativen zur ländlichen Konnektivität.

Warum verlagern sich Unternehmen zu Netzwerk-als-a-Service-Modellen für WLAN?

NaaS wandelt Kapitalaufwendungen in planbare Betriebsausgaben um und bündelt KI-gestützte Optimierung, was zu 75 % weniger ungeplanten Ausfallminuten im Vergleich zu selbstverwalteten Netzwerken führt.

Welche Rolle spielt das 6-GHz-Spektrum bei Wi Fi der nächsten Generation?

Das 6-GHz-Band fügt zusammenhängende Kanäle hinzu, die Überlastung mindern und den Multi-Link-Betrieb von Wi Fi 7 ermöglichen, was einen aggregierten Durchsatz von über 40 Gbit/s für latenzsensitive Anwendungen liefert.

Welche Endnutzer-Vertikale wird bis 2031 am schnellsten wachsen?

Die Industrie- und Logistikvertikale wird voraussichtlich mit einer CAGR von 17,18 % wachsen, da autonome Fahrzeuge, Asset-Tracking und vorausschauende Wartung auf deterministische Wi Fi-Verbindungen angewiesen sind.

Wie wirken sich Sicherheitsvorschriften auf die WLAN-Budgets von Unternehmen aus?

Die Einhaltung der DSGVO, des CCPA und branchenspezifischer Vorgaben erhöht die WLAN-Komplexität um rund 40 % und kann 5.000 USD pro Zugangspunkt zusätzlich verursachen, wenn Mikrosegmentierung und Zero-Trust-Funktionen erforderlich sind.

Seite zuletzt aktualisiert am: