5G-Dienste-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 133.73 Milliarden US-Dollar |

| Marktgröße (2031) | 320.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.10% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

5G-Dienste-Marktanalyse von Mordor Intelligence

Die Größe des 5G-Dienste-Marktes wird voraussichtlich von 130,46 Milliarden USD im Jahr 2025 auf 133,73 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 320,48 Milliarden USD erreichen, mit einer CAGR von 19,1 % über den Zeitraum 2026–2031. Eine robuste Monetarisierung von Netzwerk-Slicing, eine zunehmende Akzeptanz privater Netzwerke und der Ausbau des Fixed-Wireless-Access erweitern die Einnahmequellen über traditionelle Verbrauchertarife hinaus. Betreiber priorisieren die Verdichtung im Mittelband, um Abdeckung und Kapazität in Einklang zu bringen, während Hyperscale-Cloud-Allianzen die Konnektivitätsmargen komprimieren und die Markteinführung vertikalspezifischer Lösungen beschleunigen. Der politische Schwung rund um das Spektrum sowie Release-18-Upgrades ziehen die Unternehmensnachfrage nach ultrazuverlässiger Konnektivität mit geringer Latenz vor.

Wichtigste Erkenntnisse des Berichts

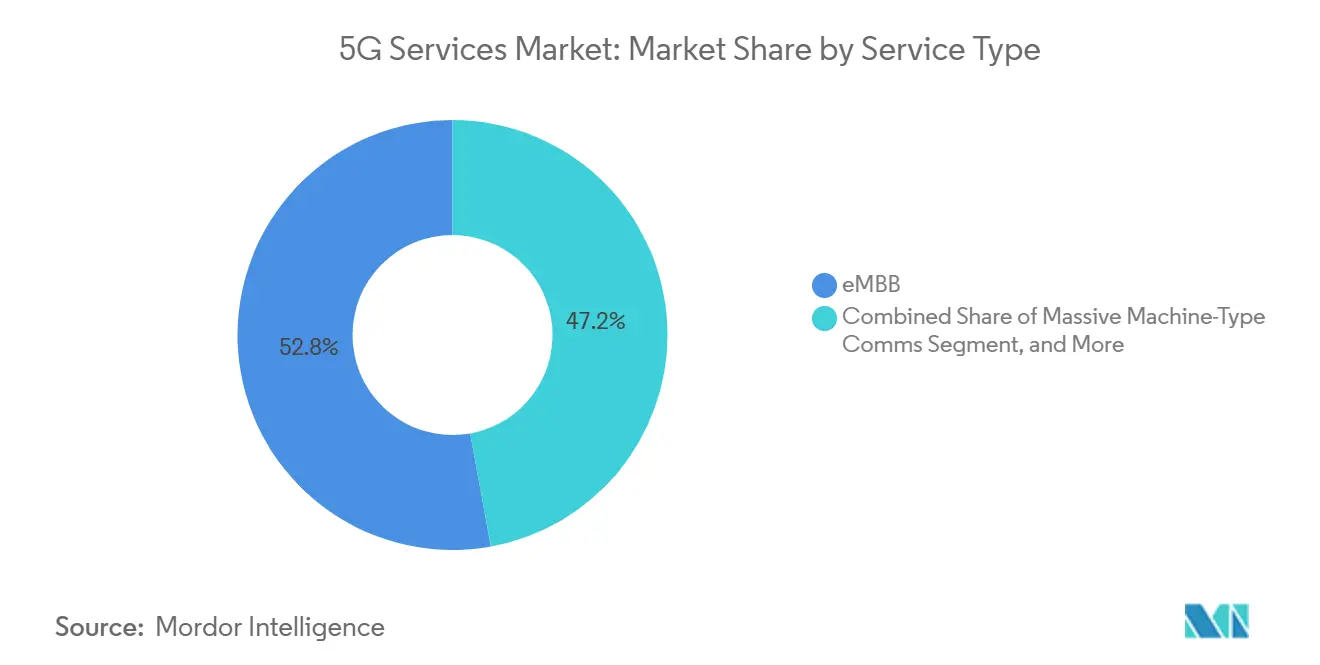

- Nach Diensttyp führte Enhanced Mobile Broadband mit einem Anteil von 52,84 % am 5G-Dienste-Markt im Jahr 2025, während Massive Machine-Type Communications bis 2031 voraussichtlich mit einer CAGR von 19,21 % wachsen wird.

- Nach Netzwerkarchitektur entfielen 63,72 % der 5G-Dienste-Marktgröße im Jahr 2025 auf Nicht-Standalone-Bereitstellungen, während Standalone-Kerne bis 2031 mit einer CAGR von 19,53 % wachsen.

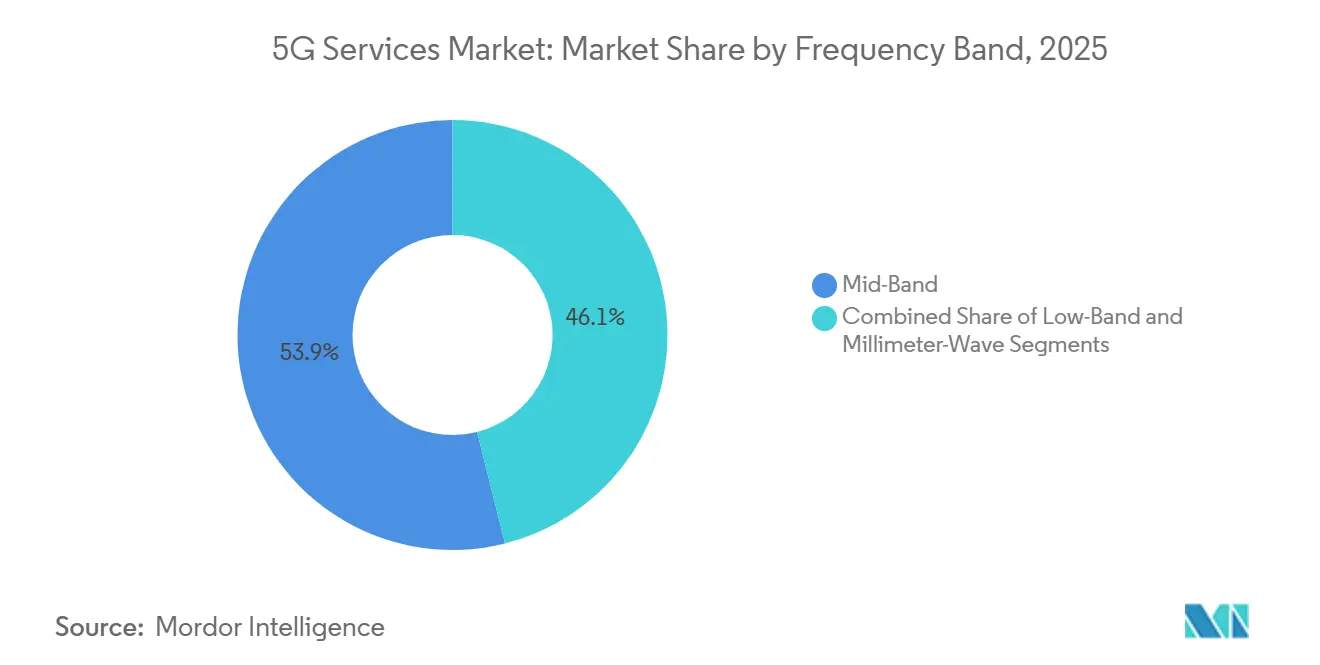

- Nach Frequenzband dominierten Mittelband-Ressourcen mit 53,92 % der 5G-Dienste-Marktgröße im Jahr 2025 und sollen bis 2031 mit einem Tempo von 19,14 % wachsen.

- Nach Endnutzerbranche hielt das IT- und Telekommunikationssegment im Jahr 2025 einen Umsatzanteil von 29,63 %; die Fertigung ist der am schnellsten wachsende Bereich mit einer CAGR von 20,07 % bis 2031.

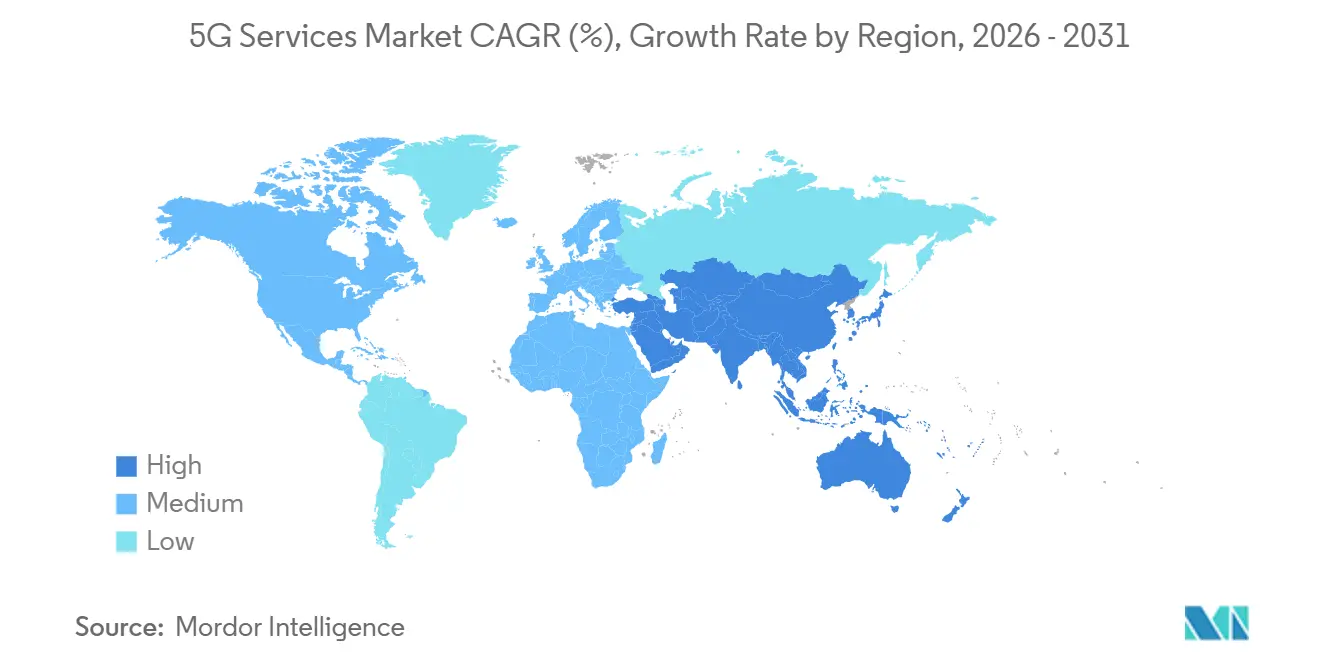

- Nach Geografie entfielen 40,92 % des Umsatzes 2025 auf den asiatisch-pazifischen Raum; der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 20,01 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum 5G-Dienste-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explodierendes mobiles Datenverkehrsaufkommen | +8.5% | Global, mit höchster Auswirkung im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Verbrauchernachfrage nach eMBB-Diensten | +6.2% | Global, angeführt von entwickelten Märkten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anwendungsfälle der digitalen Unternehmenstransformation | +12.8% | Global, mit früher Akzeptanz in Fertigungszentren im asiatisch-pazifischen Raum und in Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Spektrum-Freigabeinitiativen | +7.1% | Regional, konzentriert in Nordamerika, Europa und ausgewählten Märkten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Akzeptanz von privatem 5G in CBRS- und lokalen Lizenzbändern | +5.4% | Nordamerika und Europa, mit aufkommender Akzeptanz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Monetarisierung über Netzwerk-Slicing und SLA-Stufen | +9.8% | Global, mit fortgeschrittenen Implementierungen im asiatisch-pazifischen Raum und in ausgewählten europäischen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explodierendes mobiles Datenverkehrsaufkommen

Das monatliche Datenverkehrsaufkommen stieg von 141 Exabyte im Jahr 2025 auf geschätzte 400 Exabyte bis 2031, was die Makroschichten in Vororten belastet und zusätzliche Mittelband-Zellteilungen auslöst. Fixed-Wireless-Leitungen verdoppelten sich in Nordamerika im Jahresvergleich, lenkten Kapazität von Mobilitätskanälen ab und bestätigten die Wirtschaftlichkeit von Millimeterwellen-Kleinstzellen. Ultra-HD-Video macht nun 72 % des Downlink-Volumens aus, während Cloud-Gaming stoßartige Uplink-Spitzen einführt, die eine dynamische Spektrumsteilung erfordern. Stets verbundene Wearables und Fahrzeugtelematik diversifizieren Sitzungsprofile und drängen Netzbetreiber zu KI-gesteuerter Verkehrssteuerung, die die Erlebnisqualität bei Überlastungsereignissen aufrechterhält.

Hohe Verbrauchernachfrage nach eMBB-Diensten

Unbegrenzte Gigabit-Tarife machen 52,84 % des gesamten 5G-Umsatzes aus, und US-amerikanische Betreiber berichten von einem durchschnittlichen Umsatz pro Nutzer von 4,20 USD durch Tarifmigrationen. Südkoreanische Netzbetreiber bündelten Cloud-Speicher und Streaming-Vorteile und steigerten die Akzeptanz von Premium-Tarifen innerhalb von 6 Monaten auf über 38 %. Smartphone-basierte 8K-Aufnahmen erzeugen symmetrische Datenverkehrsspitzen und erzwingen Investitionen in Uplink-Carrier-Aggregation und ergänzende Spektrumblöcke. Betreiber monetarisieren Smartphone-Upgrades durch zinsfreie Finanzierungen, die Austauschzyklen verkürzen und Abonnenten an margenstarke Tarife binden.

Anwendungsfälle der digitalen Unternehmenstransformation

Private Netzwerke in Fabriken, Logistikzentren und Krankenhäusern erfordern eine Latenz von unter 10 Millisekunden und eine Zuverlässigkeit von 99,999 %. Ein deutsches Elektronikunternehmen reduzierte Ausfallzeiten um 18 %, indem es auf einen Standalone-Slice umstellte, der vorausschauende Wartung unterstützt.[1]Siemens, "Siemens aktiviert privates 5G-Netzwerk im Elektronikwerk Amberg," SIEMENS.COM US-amerikanische Automobilfertigungslinien, die privates CBRS-5G nutzen, verkürzten die Taktzeiten um 12 %, während 240 autonome Fahrzeuge in Echtzeit koordiniert wurden. Gesundheitspilotprojekte erreichten ferngesteuerte Roboterchirurgie mit einer haptischen Verzögerung von unter 8 Millisekunden und erfüllten damit die Untersuchungsschwellenwerte. Diese Nachweise stärken das Vertrauen auf Vorstandsebene und treiben das Pipeline-Wachstum für schlüsselfertige 5G-Campus-Netzwerke voran.

Staatliche Spektrum-Freigabeinitiativen

Regulierungsbehörden beschleunigten Mittelband-Auktionen, sammelten Milliarden zur Finanzierung von Konnektivitätsprogrammen und verpflichteten die Gewinner zu einem raschen Ausbau. Die US-amerikanische 3,45-GHz-Auktion erzielte 7,2 Milliarden USD und schreibt eine 60-prozentige Bereitstellung bis 2027 vor.[2]Bundesbehörde für Kommunikation, "FCC schließt Spektrumauktion im oberen 3,45-GHz-Band ab," FCC.GOV Europa harmonisierte das 6-GHz-Band und unterstützt grenzüberschreitende Logistik-Slices. Saudi-Arabien versteigerte 2,6-GHz- und 3,5-GHz-Kanäle für 1,01 Milliarden USD und schrieb eine 70-prozentige Abdeckung innerhalb von drei Jahren vor, was Anbieter mit schlüsselfertigen Funkanlagen begünstigt. Optimierte Freigaben sichern die Investitionssicherheit und beschleunigen die Investitionszyklen der Netzbetreiber.

Analyse der Hemmnisauswirkung*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | |

|---|---|---|---|

| Hohe Bereitstellungskosten und lange Amortisationszeiträume | -2.8% | Global, besonders ausgeprägt in Schwellenmärkten und im ländlichen Nordamerika | Langfristig (≥ 4 Jahre) |

| Fragmentierte und verzögerte Spektrumpolitik | -1.9% | Südamerika, Afrika, Teile Südostasiens | Mittelfristig (2–4 Jahre) |

| Begrenzte 5G-Gerätebereitschaft in Schwellenmärkten | -1.6% | Afrika südlich der Sahara, Südasien, Teile Lateinamerikas | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Anbieterrestriktionen und Handelsverbote | -2.1% | Europa, Nordamerika, Australien, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Bereitstellungskosten und lange Amortisationszeiträume

Standalone-Kerne, dichte Mittelband-Netze und aufgerüstete Backhaul-Verbindungen übersteigen globale Ausgaben von 150 Milliarden USD im Zeitraum 2024–2027, was die Amortisationszeit auf 7–9 Jahre verlängert.[3]GSMA Intelligence, "Globaler Ausblick auf Investitionen in mobile Infrastruktur 2024–2027," GSMAINTELLIGENCE.COM Ein US-amerikanischer Netzbetreiber gab 18 Milliarden USD an zusätzlichen Investitionsausgaben für die C-Band-Verdichtung bekannt, während ländliche Standorte ohne Glasfaser jeweils 250.000 USD kosten und die digitale Kluft vergrößern. Energiekosten steigen im Vergleich zu 4G um 30–40 %, was Betreiber dazu veranlasst, Vereinbarungen über erneuerbare Energien abzuschließen, um Klimaverpflichtungen zu erfüllen und Betriebskosten zu kontrollieren. Kapitaldruck verzögert die Standalone-Migration in kostensensiblen Regionen.

Fragmentierte und verzögerte Spektrumpolitik

Uneinheitliche Bandpläne beeinträchtigen die Skaleneffekte bei der Ausrüstung. Brasilien verschob seine 26-GHz-Auktion auf 2026, verlangsamte Fixed-Wireless-Bereitstellungen in großen Ballungsräumen und ließ Glasfaserinkumbenten sich festigen. Nur 18 von 54 afrikanischen Ländern hatten bis Ende 2025 5G-Bänder zugewiesen; hohe Mindestpreise ließen viele Blöcke unverkauft. ASEAN-Staaten verfügen noch immer nicht über eine 3,5-GHz-Harmonisierung, was multinationale Unternehmen dazu zwingt, länderspezifische Funkanlagen zu beschaffen, und grenzüberschreitendes Roaming für den Tourismus abschreckt. Regulatorische Verzögerungen dämpfen das Anlegervertrauen und verschieben Upgrades der ländlichen Abdeckung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Diensttyp: Wandel von Durchsatz zu Verbindungsdichte

Enhanced Mobile Broadband machte 52,84 % des Umsatzes 2025 aus und spiegelt die Nachfrage nach Gigabit-Verbraucherpaketen und Fixed-Wireless-Verbindungen in Vororten wider. Massive Machine-Type Communications wächst jedoch bis 2031 mit 19,21 % und signalisiert eine Verlagerung hin zu energieeffizienten Sensoren, die Fertigungs-, Versorgungs- und Smart-City-Netze überfluten. Die 5G-Dienste-Marktgröße für Narrowband-IoT-Endpunkte steigt, da Betreiber Schutzfrequenzbänder und veraltetes 2G-Spektrum für Niedrigleistungsüberlagerungen umwidmen und die Unterstützung von 50.000 Geräten pro Zelle zu Modulpreisen unter 5 USD ermöglichen.

URLLC bleibt eine Nischenanwendung, beschränkt auf Vehicle-to-Everything-Pilotprojekte und ferngesteuerte Robotik, die auf ausgereifte Haftungsrahmen warten. Dennoch werden bis 2028 Release-18-Planung und Edge-Computing-Konvergenz die Grenzen zwischen Diensttypen verwischen. Betreiber, die mMTC-Slices mit Analyseplattformen bündeln, generieren beständige Unternehmenseinnahmen und stärken das langfristige Wachstum des 5G-Dienste-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netzwerkarchitektur: Standalone erschließt Monetarisierung

Nicht-Standalone-Bereitstellungen hielten 2025 einen Anteil von 63,72 %, da LTE-Kerne eine schnelle Markteinführung ermöglichten. Dennoch sind Standalone-Netzwerke, die mit 19,53 % wachsen, eine Voraussetzung für Slicing, deterministische Latenz und Voice-over-New-Radio-Dienste. Ein US-amerikanischer Netzbetreiber verkürzte die Gesprächsaufbauzeiten nach der nationalen SA-Aktivierung um 35 %. Die Verschiebung des 5G-Dienste-Marktanteils beschleunigt sich, da Unternehmenskunden dedizierte SLAs fordern, die NSA nicht garantieren kann.

Investitionshürden bleiben bestehen, aber Betreiber, die veraltete Paketkerne abschalten, realisieren Betriebskosteneinsparungen durch Rechenzentrumskonsolidierung und Cloud-native Automatisierung. Schwellenmärkte könnten NSA länger beibehalten, doch Greenfield-Einsteiger ohne LTE-Altlasten überspringen direkt zu Cloud-nativem SA und erweitern den 5G-Dienste-Markt in unterversorgten Regionen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frequenzband: Mittelband bleibt das Arbeitspferd

Mittelband-Spektrum machte 53,92 % des Umsatzes 2025 aus, angetrieben durch 3,5-GHz- und C-Band-Bereitstellungen, die Flächenabdeckung mit mittleren Geschwindigkeiten von 400–500 Mbit/s verbinden. Die 5G-Dienste-Marktgröße im Zusammenhang mit dem Mittelband soll um 19,14 % wachsen, da Betreiber Träger aggregieren und Massive MIMO nutzen. Die Millimeterwellen-Akzeptanz bleibt auf Stadien und Innenstadtkerne beschränkt, doch Release-18-Carrier-Aggregation verspricht Multi-Gigabit-Steigerungen für Premium-Verbraucherstufen. Niedrigband-Schichten sichern die ländliche Reichweite, bieten jedoch begrenztes Upsell-Potenzial und dienen in erster Linie als Mobilitätsabdeckungsreserve.

Chinas frühe 2,6-GHz-Rollouts verschafften ihm einen Vorsprung, während nordamerikanische Netzbetreiber das C-Band verdichten, um gegen Kabelbreitband anzutreten. Die kalibrierten 6-GHz-Regeln europäischer Regulierungsbehörden werden eine neue Tranche harmonisierten Mittelbands erschließen und den Spektrummix stärken, der den globalen 5G-Dienste-Markt trägt.

Nach Endnutzerbranche: Fertigung auf dem Vormarsch

IT und Telekommunikation erwirtschafteten 2025 29,63 % des Umsatzes, da Betreiber und Cloud-Anbieter 5G für Netzwerksteuerung und Edge-Hosting nutzten. Die Fertigung wächst jedoch mit einer CAGR von 20,07 %, angetrieben durch private Netzwerkausbauten, die autonome Roboter und maschinelle Sichtprüfung koordinieren. Der 5G-Dienste-Markt für Shopfloor-Konnektivität wächst, da Montageanlagen deterministische Latenz für Echtzeit-Regelkreise fordern.

Automobil- und Mobilitätsversuche in Michigan bestätigten die kooperative Kollisionsvermeidung, während Energieversorger privates 5G für die Netzfehlerunterbrechung in unter einer Sekunde einsetzten. Gesundheitspilotprojekte bleiben explorativ, obwohl sich entwickelnde Erstattungsregeln der Regulierungsbehörden nach 2027 erhebliches Aufwärtspotenzial erschließen könnten. Medienproduzenten nutzen portable 5G-Uplinks für 8K-Übertragungen und unterstreichen damit die Breite der vertikalen Möglichkeiten, die weit über die Verbrauchermobilität hinausgehen.

Geografische Analyse

Der asiatisch-pazifische Raum lieferte 40,92 % des Umsatzes 2025, gestützt durch Chinas Mittelband-Netz mit vier Millionen Standorten und Indiens rasche städtische Abdeckung durch zwei nationale Netzbetreiber. China Mobile führte 5G-Advanced Ende 2025 in 300 Städten ein und bündelte 10-Gbit/s-Premium-Tarife und Gaming-Pässe. Japans Open-RAN-Ausbauten senkten die Kosten für ländliche Standorte um 28 %, während Südkorea mit 72 % 5G-Penetration die weltweit höchste Rate aufweist.

Der Nahe Osten ist das am schnellsten wachsende Gebiet mit einer CAGR von 20,01 %. Betreiber in den Vereinigten Arabischen Emiraten erreichten bis Mitte 2025 eine Bevölkerungsabdeckung von 95 % und unterstützen damit Smart-City-Pilotprojekte mit autonomen Shuttles und KI-Verkehrssteuerung. Saudische Netzbetreiber führten Standalone-Kerne in großen Ballungsräumen ein, um Öl-, Logistik- und Gesundheitsvertikale im Einklang mit den Ambitionen der Vision 2030 zu bedienen, während die Türkei 5G in ihren drei größten Städten einschaltete und auf Fixed-Wireless-Wettbewerb abzielt.

Nordamerika und Europa verzeichnen ein langsameres abonnentenbezogenes Wachstum, schwenken jedoch auf Unternehmens- und Fixed-Wireless-Skalierung um. Das C-Band-Netz eines US-amerikanischen Netzbetreibers deckte bis Dezember 2025 230 Millionen Menschen ab und monetarisierte 4 Millionen Fixed-Wireless-Leitungen. Deutsche Telekoms grenzüberschreitende Slices steigerten den Unternehmensumsatz im Jahresvergleich um 14 %. Südamerika und Afrika hinken aufgrund von Auktionsverzögerungen, Gerätebezahlbarkeitslücken und Backhaul-Engpässen hinterher, obwohl selektive Rollouts in Brasilien und Südafrika mobile Inkumbenten gegen Glasfaservorstöße verteidigen.

Regulatorisches Umfeld

Das regulatorische Umfeld für 5G-Dienste wird weiterhin durch Spektrumpolitik, Vorschriften für den Vorleistungszugang und die Angleichung von Standards geprägt. Im April 2026 veröffentlichte die britische Regierung ihre endgültige Erklärung der strategischen Prioritäten für Telekommunikation und wies Ofcom an, das Spektrum sowie die weitergehende Telekommunikationsregulierung auf Wirtschaftswachstum und Investitionen in hochwertige Netze auszurichten. Dies festigte eine investitionsfreundliche Haltung, die die Verdichtung im Mittelbandbereich und den Ausbau von 5G-Angeboten auf Unternehmensniveau unterstützt.

In den wichtigsten Märkten verschärfen die Regulierungsbehörden zudem die Verbindung zwischen Marktstruktur und Netzökonomie. Im Mai 2026 wies die kanadische Radio-television and Telecommunications Commission (CRTC) große etablierte Betreiber (ILECs), darunter Bell Canada und TELUS, an, überarbeitete Tarifseiten für gebündelte Vorleistungs-Hochgeschwindigkeitszugangsdienste vorzulegen, was die Dynamik des Wettbewerbs im Backhaul- und Breitbandbereich prägt und mit dem 5G-Festfunkzugang zusammenwirkt. Auf regionaler Ebene trieb die Europäische Kommission 2026 die Arbeit an einem vorgeschlagenen Digital Networks Act voran, um fragmentierte nationale Rahmenwerke zu reduzieren und Genehmigungs- sowie Spektrumsprozesse für hochkapazitive Netze zu vereinfachen. Normungsgremien wie ETSI (TS 129 500 V17.16.0, Februar 2026) veröffentlichten weiterhin Spezifikationen für die 5G-Kernarchitektur, die interoperable Diensterbringung und Slicing-Implementierungen untermauern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für 5G-Dienste beginnt mit Spektrum- und Lizenzierungsregimen, verläuft dann über Netzwerkausrüstung und -software (RAN, Transportnetz und cloud-native Kerne), Integration und Bereitstellung und schließlich die Monetarisierung von Diensten über Verbraucher-eMBB, Festfunkzugang, private Netze und verwaltete Slices. Das Infrastrukturangebot bleibt bei einer kleinen Gruppe großer RAN-Anbieter konzentriert (Ericsson, Nokia, Huawei), wobei Samsung und ZTE in ausgewählten Regionen präsent sind. Hyperscale-Cloud-Allianzen und Telekommunikations-Systemintegratoren beeinflussen zunehmend, wie Betreiber edge-fähige Konnektivitätsangebote für Branchenvertikalen bündeln.

Die Abhängigkeit von vorgelagerten Komponenten bleibt eine zentrale Einschränkung, insbesondere bei Halbleitern, Speicherbausteinen und HF-Frontend-Teilen, die sich auf Kosten und Verfügbarkeit von Funkeinheiten auswirken. Die Lieferketten der Anbieter sind zweigeteilt: Ericsson und Nokia stützen sich stark auf westliche Halbleiter- und Werkzeugökosysteme, während Huawei sich stärker auf heimische chinesische Zulieferer verlässt, was unter geopolitischen Beschränkungen und Exportkontrollen zu unterschiedlichen Risikoprofilen führt. Der Wettbewerb um fortschrittliche Halbleiterkapazitäten durch KI-Rechenzentren wirkt sich zudem auf die Kosten und Lieferzeiten von Telekommunikationsausrüstung aus, und lange Qualifizierungszyklen für Basisstationskomponenten begrenzen die schnelle Substitution bei Engpässen. Politische Maßnahmen, darunter das FCC-Rahmenwerk zur Geräteautorisierung in den USA und Diversifizierungsinitiativen im Vereinigten Königreich mit Fokus auf Open-RAN-Tests und Interoperabilität (zum Beispiel über SONIC Labs und UKTL), prägen weiterhin die Anbieterauswahl, Beschaffungsstrategien und die Bereitschaft zu Multi-Vendor-Bereitstellungen.

Wettbewerbslandschaft

Der globale Dienstleistungsumsatz ist mäßig konzentriert: Die zehn größten Betreiber kontrollieren etwa 58 %, doch die meisten Märkte bleiben nationale Oligopole, die durch Lizenzbarrieren abgeschirmt sind. Der westliche Anbieteranteil verlagerte sich zu Ericsson, Nokia und Samsung Electronics infolge geopolitischer Beschränkungen für Huawei-Ausrüstung, während Huawei und ZTE weiterhin einen Großteil des asiatisch-pazifischen Raums und des Nahen Ostens dominieren. Hyperscale-Clouds schließen gemeinsame Vermarktungsvereinbarungen mit Telekommunikationsunternehmen ab, bündeln Edge-Computing und bedrohen die Margen reiner Konnektivitätsanbieter.

Betreiber verschlanken vertikale Stacks durch den Kauf von Systemintegrationsunternehmen und Edge-Plattform-Startups, um schlüsselfertige Industrie-4.0-Deals zu verfolgen. Open-RAN-Versuche erweitern den Anbieterkreis und ermöglichen es Softwarespezialisten, am Basisband-Anteil der Inkumbenten zu knabbern. Ein japanischer Greenfield-Netzbetreiber präsentierte 40 % Investitionskosteneinsparungen mit einem Cloud-nativen Netzwerk und veranlasste Schwellenmarkteinsteiger, ähnliche Wirtschaftlichkeiten abzuwägen.

Geräte-Ökosysteme beschleunigten sich, nachdem ein führender Chipsatzanbieter ein Release-18-Modem vorstellte, das Ambient-IoT und XR-Erweiterungen unterstützt. Standalone-fähige Smartphones unter 300 USD erschienen Ende 2025 und senkten Bezahlbarkeitsbarrieren sowie erweiterten die adressierbare Basis für 5G-Dienste. Das Rennen neigt sich nun zur Dienstleistungsdifferenzierung, wobei Slice-Marktplätze, private Netzwerkorchestrierung und Fixed-Wireless-Gigabit-Angebote Hebel zur Marktanteilsverteidigung bieten.

Marktführer im Bereich 5G-Dienste

Huawei Technologies Co Ltd

Verizon Communications Inc

China Mobile Ltd.

AT&T Inc.,

Telefonaktiebolaget LM Ericsson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Monetarisierung von 5G im Unternehmens- und Branchenkontext eröffnet weiterhin Freiräume, in denen Betreiber Ergebnisse wie Latenz, Verfügbarkeit und Gerätedichte verkaufen können, statt generischer Konnektivität. Netzwerk-Slicing und private Netze sind zentrale kommerzielle Mechanismen, und Standardisierungsmeilensteine liefern eine Roadmap für merkmalsgetriebene Diensedifferenzierung. Im Juni 2026 genehmigte 3GPP den Zeitplan für Release 21 und leitete formell grundlegende 6G-Studienarbeiten ein (einschließlich der ersten 6G-RAN-Studie), während Betreiber und Anbieter 5G-Advanced-Upgrades nutzen, um die Effizienz zu verbessern und neue SLA-gestützte Angebote zu ermöglichen, die von Standalone-Kernen, Cloud-RAN-Optimierung und Edge-Computing-Integration abhängen.

Spektrum- und Infrastrukturprogramme erweitern zudem den adressierbaren Bereich für hochkapazitive 5G-Dienste im Sub-6-GHz- und mmWave-Bereich. Im Mai 2026 skizzierte Innovation, Science and Economic Development Canada Schritte hin zu einer mmWave-Auktion 2027 (26 GHz und 38 GHz) und signalisierte einen nicht wettbewerblichen Lizenzierungsansatz für Teile des 26-GHz-Bandes, was dichte Kapazitätsanwendungsfälle wie Festfunkzugang und Dienste in Veranstaltungsstätten unterstützt. Mehrere Initiativen auf Betreiber- und Länderebene deuten auf anhaltende Netzausbauaktivitäten hin, die neue Dienstbündel und Unternehmenslösungen unterstützen, darunter Ägyptens Spektrumstrategie 2026 bis 2030 mit 410 MHz an neuem Spektrum, das an vier Mobilfunkbetreiber vergeben wurde (im Wert von 3,5 Milliarden USD), und die Empfehlung der indischen TRAI vom Februar 2026, die Spektrumkosten um bis zu 10 % zu senken im Gegenzug für den Ausbau neuer, einzigartiger Standorte in unerschlossenen Gebieten. Diese politischen Maßnahmen und Kapitalprogramme eröffnen Chancen für verwaltete private 5G-Netze, Industriecampusse und Leistungstarife für Verbraucher, die von der Verdichtung im Mittelbandbereich und der Aktivierung von Standalone-Funktionen abhängen.

Aktuelle Branchenentwicklungen

- Juli 2026: Verizon begann, 5G-Standalone- und 4G-LTE-Konnektivität für neu produzierte Fahrzeuge der BMW Group für den US-Markt unter Verwendung der Global Communications Platform von KDDI bereitzustellen. Dieser Schritt erweitert die 5G-Monetarisierung auf eingebettete Fahrzeugkonnektivität und unterstreicht die Rolle von Plattformpartnerschaften bei der Skalierung des grenzüberschreitenden Geräte-Onboardings und des Konnektivitätsmanagements über den Lebenszyklus.

- Juni 2026: Ericsson gab bekannt, dass Ericsson Private 5G international für private Netze von Verizon Business verfügbar wurde. Dies erweiterte Verizons adressierbares Unternehmenssegment über den heimischen Markt hinaus und stärkte das gebündelte Angebotsmodell für private Netze für Fertigung, Logistik und Campus-Einsätze.

- Dezember 2025: China Mobile führte 5G-Advanced in 300 Städten ein und kombinierte Mittelband- und Millimeterwellen-Ressourcen, um Spitzentarifstufen und leistungssensible Anwendungen wie UHD-Streaming und Cloud-Gaming zu unterstützen. Der Rollout half, Premium-, funktionsgetriebene Preismodelle zu normalisieren, die auf fortschrittlichen Funkfähigkeiten und engerer Integration mit Dienstbündeln basieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als Umsatz aus der Bereitstellung von 5G-Konnektivitätsdiensten über öffentliche und private 5G-Netze, einschließlich Verbraucher- und Unternehmensnutzung sowie Vorleistungs- oder Managed-Service-Verträgen, die 5G-Kapazität monetarisieren.

Der Anwendungsbereich schließt Geräteverkäufe, Endgeräte beim Kunden (CPE) und einmalige, reine Hardware-Netzausbauumsätze vom Marktwert aus.

Übersicht der Segmentierung

- Nach Diensttyp

- Enhanced Mobile Broadband (eMBB)

- Ultra-Reliable Low-Latency Comms (URLLC)

- Massive Machine-Type Comms (mMTC)

- Nach Netzwerkarchitektur

- Nicht-Standalone (NSA) 5G

- Standalone (SA) 5G

- Nach Frequenzband

- Niedrigband (unter 1 GHz)

- Mittelband (1–6 GHz)

- Millimeterwelle (über 24 GHz)

- Nach Endnutzerbranche

- IT und Telekommunikation

- Medien und Unterhaltung

- Automobil und Mobilität

- Energie und Versorgung

- Luft- und Raumfahrt sowie Verteidigung

- Fertigung

- Gesundheitswesen

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt damit, den Markt an öffentlichen Rollout- und Akzeptanzsignalen zu verankern und diese dann auf Dienstumsatzpools abzubilden. Wir überprüften Quellen wie die ITU für Telekommunikationsindikatoren, die GSMA für den Kontext von Abonnements und Abdeckung, die OECD für vergleichbare Breitbandkennzahlen sowie die FCC und die Europäische Kommission für Lizenzierung und politische Ausrichtung.

Um die Annahmen fundiert zu halten, prüften wir zudem Jahresberichte, Ergebnistranskripte und Investorenpräsentationen der Betreiber hinsichtlich Preisgestaltung, ARPU-Entwicklung und Aussagen zur 5G-Monetarisierung. Bei Bedarf wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen sowie eine Patentdatenbank genutzt, um den technologischen Fokus und das Timing neuer Dienstmodelle abzugleichen. Diese Schreibtischquellen sind nicht erschöpfend, und wir stützten uns auf zusätzliche öffentliche Referenzen für Datenerhebung, Validierung und Studienklärungen.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit Telekommunikationsbetreibern, Netzwerk- und Managed-Service-Anbietern, Entscheidungsträgern für Unternehmenskonnektivität sowie Ökosystemspezialisten gesammelt, die die 5G-Einführung verfolgen. Für eine globale Perspektive wurden die Gespräche ausgewogen zwischen APAC, EMEA und Amerika geführt, um Preispfade, die Akzeptanz nach Dienstart und das Tempo der Kommerzialisierung von Standalone-Kernen und Slicing zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 12 % | APAC: 39 % |

| Mittleres Segment: 43 % | Funktions-/Bereichsleiter: 32 % | EMEA: 35 % |

| Kleinere Akteure: 18 % | Manager: 56 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Der Kernaufbau verwendet einen Top-down-Ansatz, bei dem Akzeptanz- und Nutzungsindikatoren in Dienstumsätze umgewandelt werden, indem eine Preis- und Monetarisierungslogik angewendet wird, die dem Vertriebsmodell von 5G entspricht. In der Praxis werden das Wachstum von Abonnenten- und Unternehmensverbindungen, Abdeckung und Bevölkerungsreichweite, die Migration von Standalone zu Non-Standalone sowie die Datenverkehrsintensität verfolgt und dann unter Verwendung von ARPU- und Diensteanbindungsannahmen in Dienstumsatz übersetzt.

Um die Gesamtwerte fundiert zu halten, werden selektive Bottom-up-Prüfungen verwendet, etwa die Stichprobenprüfung von Offenlegungen der Betreiber zu 5G-Umsätzen, die Validierung von Unternehmensvertragsspannen für private 5G-Netze und verwaltete Slices sowie Stresstests des implizierten Umsatzes pro Nutzer gegen länderspezifische Erschwinglichkeit und Wettbewerbsintensität. Wenn direkte Offenlegungen fehlen, werden Lücken durch Peer-Benchmarking innerhalb ähnlicher Tarifstrukturen und Rollout-Reifegrade behandelt, gefolgt von Anpassungen nach Primärfeedback. Prognosen werden mittels Szenarioanalyse entwickelt, unterstützt durch Experteneinschätzungen zu Preiskompression, Kapazitätserweiterungen und dem Zeitpunkt der Unternehmensakzeptanz, wobei die Szenarien anschließend zu einem einzigen Basisszenario zusammengeführt werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation des modellierten Marktwerts mit unabhängigen Signalen wie 5G-Abonnentenzahlen, Meilensteinen der Netzabdeckung und der Entwicklung der Dienstumsätze der Betreiber, was dazu beiträgt zu bestätigen, dass das Wachstum in keiner Region überzeichnet wird. Ausreißer werden auf Länder- und Betreiber-Clusterebene überprüft, und Annahmen werden erneut geprüft, wenn der implizierte ARPU oder Unternehmensvertragswerte von den Interviewergebnissen abweichen.

Vor der Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, bei denen wichtige Eingaben, Umrechnungen und die Währungsbehandlung erneut geprüft werden, gefolgt von einem abschließenden Konsistenzabgleich über die Jahre. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie große Spektrumauktionen, starke Preisverschiebungen oder ein Sprung in der Akzeptanz von Standalone-Kernen. Kurz vor der Auslieferung wird ein aktueller Datendurchlauf durchgeführt, damit die Sicht die neuesten öffentlichen Veröffentlichungen widerspiegelt.

Vergleich der Marktgröße für 5G-Dienste von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für 5G-Dienste können weit voneinander abweichen, selbst wenn die thematische Bezeichnung dieselbe ist, da die Abgrenzung dessen, was als Dienstumsatz zählt, nicht immer konsistent ist. Unterschiede ergeben sich auch daraus, wie schnell Modelle aktualisiert werden, wie das Timing der Währungsumrechnung gehandhabt wird und wie stark sich die Dienstpreise mit der Marktreife bewegen dürfen.

Bei einer aktualisierungsorientierten Betrachtung der Zahlen vergrößert sich die Spanne in der Regel, wenn eine Studie frühere Wechselkurse festschreibt, eine aggressive ARPU-Steigerung annimmt, ohne Tarifresets zu überprüfen, oder angrenzende Posten wie hardwareintensive Ausbauausgaben in die Dienste einrechnet. Der von Mordor Intelligence verwendete Ansatz stützt sich auf häufige Abgleiche mit aktuellen Offenlegungen der Betreiber und eine konsistente Regel für das Währungstiming, wobei ASP- und ARPU-Pfade dann mittels Primärvalidierung angepasst werden, damit kurzfristige Volatilität das Basisjahr nicht verzerrt.

Vergleich von Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 130,46 Mrd. USD (2025) | |

| Globale Beratung A | 196,42 Mrd. USD (2025) | Verwendet einen früheren Basisjahraufbau und wendet Annahmen für schnelle Preissteigerungen an, was den Brückenwert für 2025 aufblähen kann, wenn eine spätere Tarifkompression nicht gleichmäßig über die Regionen widergespiegelt wird. |

| Branchenverlag B | 208,86 Mrd. USD (2025) | Wendet eine schnell wachsende Kurve mit breiter Dienstinklusion und weniger transparenten Entscheidungen zum Währungstiming an, was das Basisjahr erhöhen kann, wenn Umrechnungszeitpunkte und Validierungsprüfungen nicht auf dieselben Berichtsfenster abgestimmt sind. |

Die Tabelle zeigt, dass die Abweichung hauptsächlich durch die Behandlung des Preispfads und das Timing von Wechselkurs- und Basisjahraktualisierungen erklärt wird und nicht durch eine unterschiedliche Einschätzung, dass die 5G-Akzeptanz wächst. Wenn der Anwendungsbereich auf Dienstumsatz beschränkt bleibt und Annahmen anhand aktueller Offenlegungen und Interviewfeedback erneut geprüft werden, bleibt die resultierende Marktgröße Jahr für Jahr leichter nachvollziehbar und aktualisierbar.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird das Umsatzwachstum für 5G-Diensteanbieter zwischen 2026 und 2031 erwartet?

Der globale Umsatz soll mit einer CAGR von 19,1 % von 133,73 Milliarden USD im Jahr 2026 auf 320,48 Milliarden USD bis 2031 wachsen.

Welche Region wird die Unternehmens-5G-Akzeptanz am schnellsten skalieren?

Der Nahe Osten soll bis 2031 eine CAGR von 20,01 % verzeichnen, unterstützt durch Greenfield-Standalone-Rollouts und staatliche Digitalprogramme.

Warum wechseln Betreiber von Nicht-Standalone- zu Standalone-Kernen?

Standalone-Netzwerke ermöglichen Netzwerk-Slices mit garantierter Latenz, Voice-over-NR und Edge-Computing-Monetarisierung – Vorteile, die über LTE-verankerte Nicht-Standalone-Architekturen nicht möglich sind.

Was treibt die Fertigungsnachfrage nach privaten 5G-Netzwerken an?

Fabriken nutzen deterministische Latenz zur Koordination autonomer Roboter, Echtzeit-Qualitätskontrolle und vorausschauender Wartung, was zweistellige Produktivitätssteigerungen erzielt.

Wie beeinflussen Spektrumrichtlinien die Bereitstellungszeiträume?

Harmonisierte Mittelband-Auktionen beschleunigen den Ausbau, während Verzögerungen oder hohe Mindestpreise in Teilen Afrikas und Südamerikas Investitionen und den Ausbau der Abdeckung verschieben.

Seite zuletzt aktualisiert am: