Medien Gateway Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

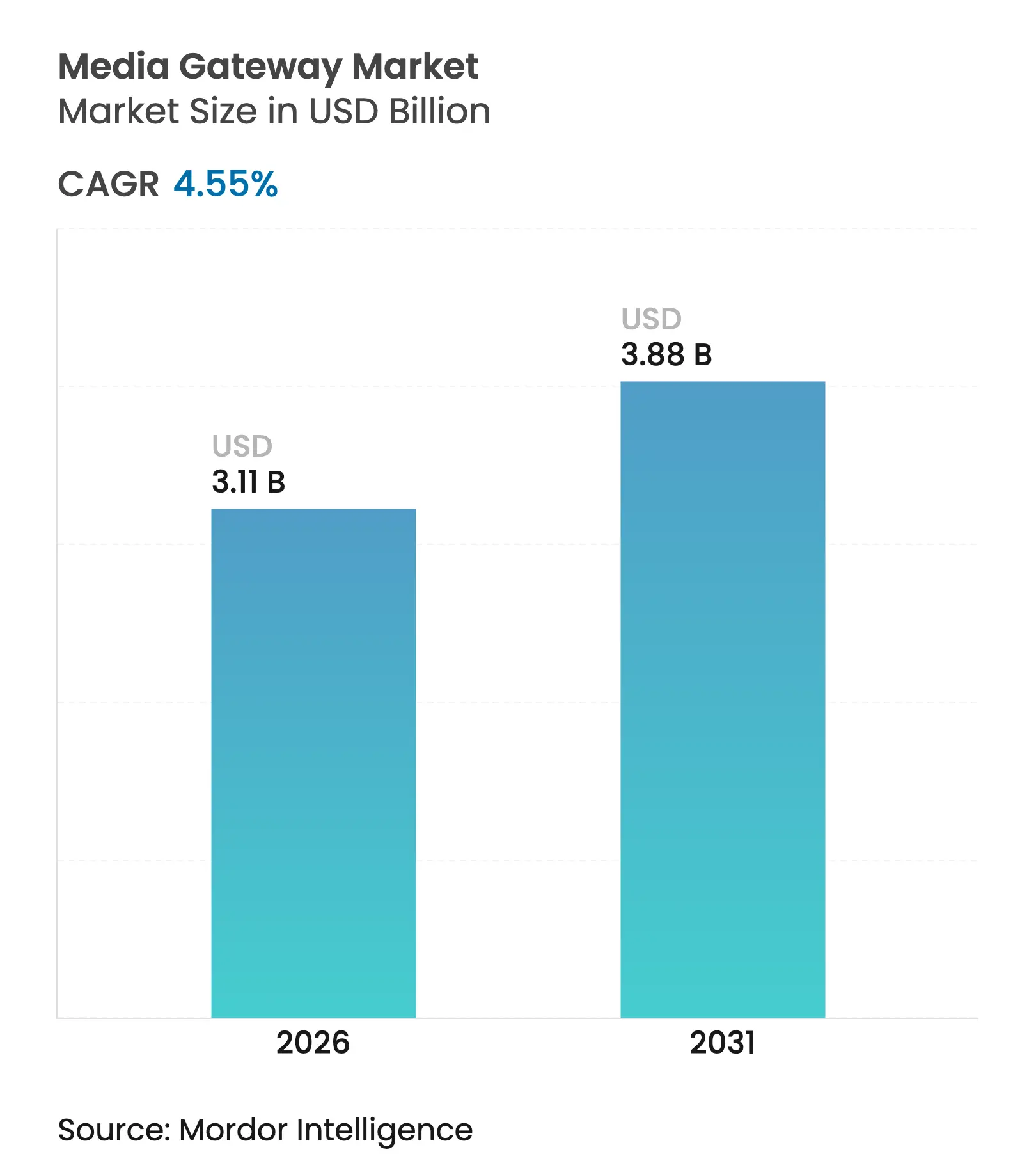

| Marktgröße (2026) | 3.11 Milliarden US-Dollar |

| Marktgröße (2031) | 3.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Medien Gateway Marktanalyse von Mordor Intelligence

Die Marktgröße des Medien Gateway Markts wird voraussichtlich von USD 2,97 Milliarden im Jahr 2025 auf USD 3,11 Milliarden im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 4,55 % über den Zeitraum 2026–2031 USD 3,88 Milliarden erreichen. Das nachhaltige Wachstum spiegelt den weltweiten Wandel von der Zeitmultiplexübertragung (Time Division Multiplexing) zur Internetprotokoll-Infrastruktur, die verstärkte Nachfrage nach Notruf-Diensten der nächsten Generation (Next Generation 911) sowie den Ausbau von 5G-Netzen wider, die hochentwickelte Interworking-Gateways erfordern. Die Einführung von Unified-Communications-Plattformen beschleunigt die Gateway-Virtualisierung, während private 5G-Netze in Fabriken und Transportsystemen eine latenzarme Protokollkonvertierung erfordern. Von großen Betreibern gesetzte Energieeffizienzziele erhöhen den Druck, Cloud-native Gateways einzusetzen, die den Stromverbrauch senken, und der zunehmende Fokus auf sichere, verschlüsselte Sprachkommunikation treibt Investitionen in die erweiterte Medienverarbeitung an.

Wesentliche Erkenntnisse des Berichts

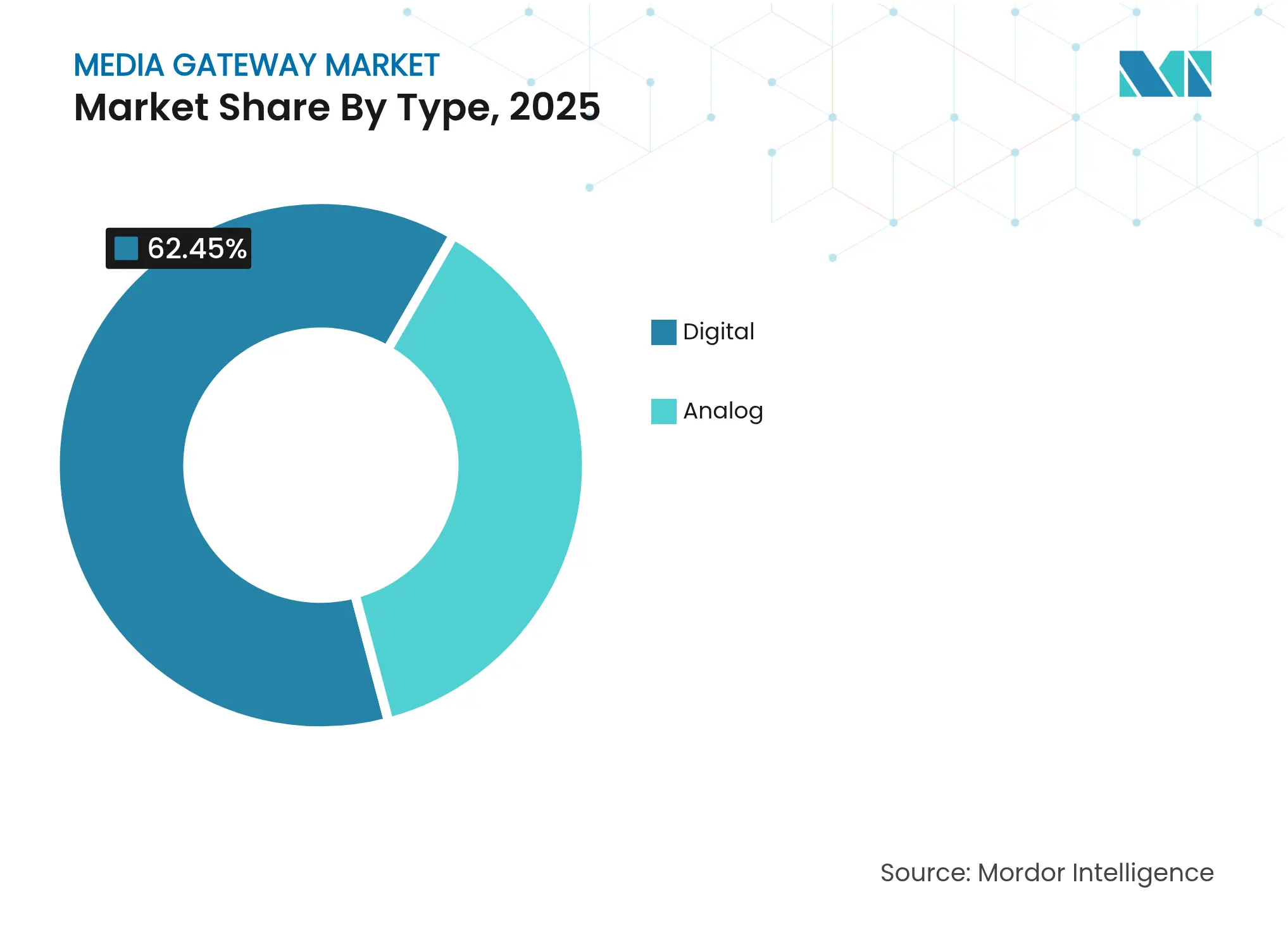

- Nach Typ führten digitale Gateways im Jahr 2025 mit einem Umsatzanteil von 62,45 % und werden voraussichtlich bis 2031 mit einer CAGR von 4,74 % wachsen.

- Nach Technologie erfassten leitungsgebundene Plattformen im Jahr 2025 einen Umsatzanteil von 47,20 %, während Hybrid-Bereitstellungen bis 2031 die schnellste CAGR von 6,52 % verzeichnen sollen.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 67,10 % der Medien Gateway Marktgröße auf Hardware-Appliances; virtuelle/Cloud-native Lösungen werden voraussichtlich mit einer CAGR von 7,61 % bis 2031 wachsen.

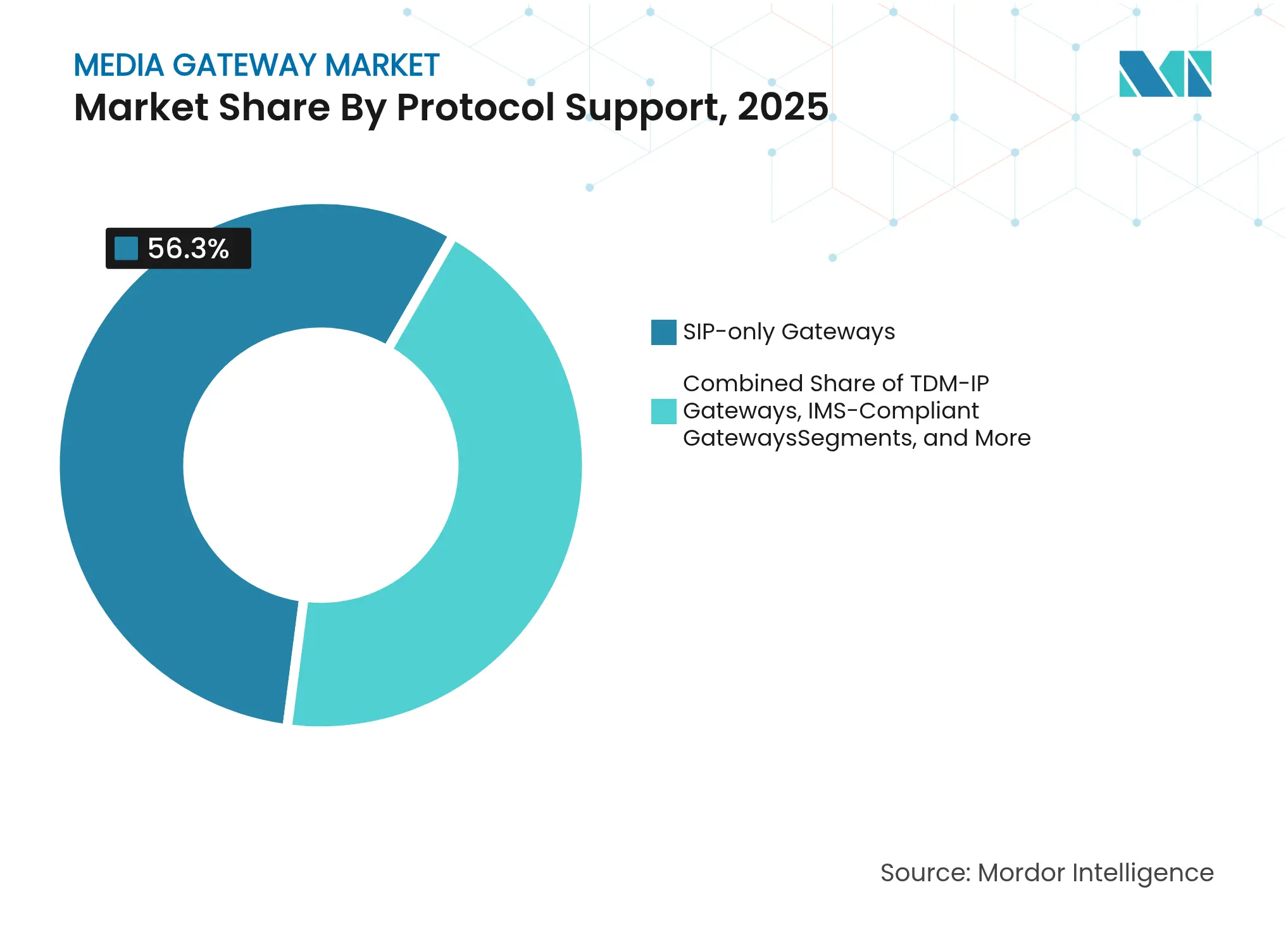

- Nach Protokollunterstützung dominierten Nur-SIP-Gateways im Jahr 2025 mit einem Umsatzanteil von 56,30 %, während Multiprotokoll-Produkte im gleichen Zeitraum voraussichtlich eine CAGR von 8,28 % verzeichnen werden.

- Nach Endbenutzer erwirtschafteten Telekommunikationsbetreiber im Jahr 2025 einen Umsatzanteil von 33,65 %; das Transportsegment wird voraussichtlich bis 2031 eine CAGR von 5,24 % verzeichnen.

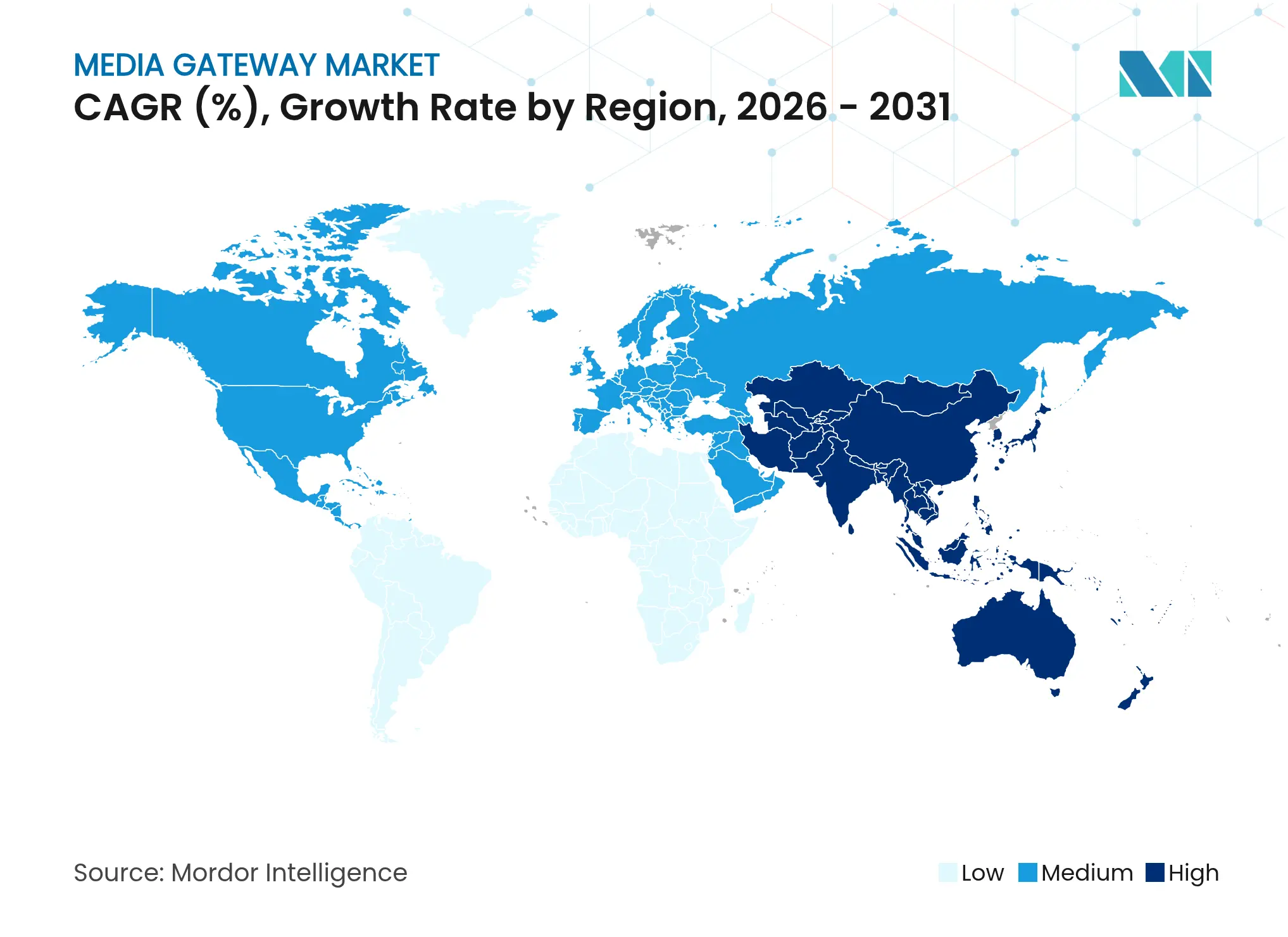

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 41,70 % am Medien Gateway Markt und wächst mit einer CAGR von 5,82 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Medien Gateway Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Migration von TDM zu VoIP/IP-Netzen | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von 5G und LTE mit Bedarf an Interworking-Gateways | +0.9% | Asien-Pazifik, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Unified Communications in Unternehmen | +0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Edge-Computing-Rollouts mit Bedarf an ultrageringer Latenz beim Transcoding | +0.6% | Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben für IP-Notrufdienste der nächsten Generation (NG911/112) | +0.7% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Private industrielle 5G-Netze mit Bedarf an Protokollkonvertierung | +0.5% | Industrieregionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Migration von TDM zu VoIP/IP-Netzen beschleunigt die Modernisierung

Veraltete leitungsvermittelte Anlagen werden stillgelegt, da Netzbetreiber auf reine IP-Kernnetzwerke umstellen. BT plant, das öffentliche Fernsprechnetz (Public Switched Telephone Network) des Vereinigten Königreichs im Jahr 2027 abzuschalten und 25 Millionen Anschlüsse mit Gigabit-Breitband zu versorgen.[1]BT Group, "PSTN-Abschaltungs-Zeitplan-Update," bt.com Netzwerkarchitekten verlassen sich auf Carrier-grade-Ethernet-Switches mit Leitungsemulation, um den Betrieb der Dienste während des Übergangs aufrechtzuerhalten. MPLS-Aggregation (Multi-Protocol Label Switching) unterstützt die schrittweise Migration ohne gestrandete Vermögenswerte, und Hersteller fügen ihren Gateway-Portfolios softwarebasierte Leitungsemulation hinzu, um die Konvertierung zu erleichtern.

Der Ausbau von 5G-Netzen treibt den Bedarf an Interworking-Gateways an

China Unicom Peking und Huawei aktivierten ein 5.5G-Drei-Carrier-Aggregation-Netz, das 70 % des Vierten Rings von Peking über mehr als 4.000 Basisstationen abdeckt und immersives Video und Cloud-Gaming unterstützt.[2]Huawei Technologies, "China Unicom Peking und Huawei starten Drei-Carrier-Aggregation-5.5G-Netz," huawei.com Interworking-Gateways übernehmen die Signalisierung zwischen veralteten 4G-Geräten und 5G-Standalone-Kernnetzwerken, während Ericsson einen Hybrid-Kern anbietet, der 4G-Knoten beibehält und dennoch eine schnelle Standalone-Bereitstellung ermöglicht.[3]Ericsson, "Ericsson und Google Cloud stellen SaaS-5G-Kern vor," ericsson.com Release-18-Funktionen wie durch L1/L2 ausgelöste Mobilitätsverlagerung reduzieren Handover-Verzögerungen auf 30 Millisekunden, was den Bedarf an Echtzeit-Transcoding unterstreicht.

Die Einführung von Unified Communications in Unternehmen verändert die Sprachinfrastruktur

Microsoft Teams Direct Routing und Operator-Connect-Dienste haben die Einführung softwarebasierter Sprachkommunikation im zweistelligen Bereich vorangetrieben. AudioCodes verzeichnete im vierten Quartal 2024 ein Umsatzwachstum von 13 % bei Microsoft-ausgerichteten Diensten und erzielte USD 34,2 Millionen.[4]AudioCodes, "Ergebnisse Q4 2024," audiocodes.com In der Cloud gehostete Session-Border-Controller ersetzen Appliance-Gateways, und Anbieter monetarisieren wiederkehrende Softwarelizenzen anstelle von Hardware-Erneuerungszyklen. Die Cloud-zu-Cloud-Konnektivität von Ribbon hält PSTN-Anrufe auf bestehenden PBX-Trunks aufrecht und verlagert Benutzer schrittweise zu Teams, was gemischte Topologien veranschaulicht, die nach wie vor auf Medien Gateways zur Protokollvermittlung angewiesen sind.

Die Integration von Edge Computing erfordert eine Verarbeitung mit ultrageringer Latenz

Intels Core-Ultra-Prozessoren demonstrierten auf der CES 2025 eine 5,8-fach schnellere Medienleistung und unterstützen Prognosen, dass bis 2026 die Hälfte aller Edge-Workloads maschinelles Lernen integrieren wird. Die Universität Wisconsin Milwaukee integrierte das private 5G-Netz von Ericsson mit Fertigungssystemen und nutzte Generic-Routing-Encapsulation-Tunnel, um Standalone-5G-Geräte auf Fabrikböden einzubinden. Multi-Access-Edge-Computing-Steuerungs-APIs leiten den Datenverkehr zum nächstgelegenen Medienknoten und halten die Latenz für Computer-Vision-Qualitätsprüfungen unter 20 Millisekunden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Verlagerung zu Softswitches und SBCs, die die Hardware-Nachfrage dämpfen | –0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Integrationsfachkräften | –0.6% | Weltweit | Mittelfristig (2–4 Jahre) |

| Volatilität in der Halbleiter-Lieferkette | –0.5% | Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für die Einhaltung von Energieeffizienzanforderungen | –0.4% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Migration zu Softswitches und SBCs stellt traditionelle Hardware-Modelle vor Herausforderungen

Die Virtualisierung von Netzwerkfunktionen ermöglicht es Netzbetreibern, die Sprachsteuerung auf handelsüblichen Servern bereitzustellen, wodurch die Lieferungen von Appliances sinken. AudioCodes bietet einen Carrier-grade virtuellen SBC mit Fünf-Neunen-Verfügbarkeit für Unternehmen an, die eine Cloud-Bereitstellung gegenüber einem im Rack montierten Gerät bevorzugen. Ribbon integriert Operator Connect für Microsoft Teams, um SIP-Trunks ohne lokale Hardware bereitzustellen. Appliance-Hersteller müssen ihre Portfolios auf Container und Mikrodienste ausrichten oder riskieren Umsatzeinbußen, wenn Betreiber Budgets auf Software umlenken.

Mangel an qualifizierten Fachkräften hemmt Integrationskapazitäten

Branchenverbände warnen vor einer globalen Qualifikationslücke von 85 Millionen Arbeitskräften bis 2030, die bis zu USD 8,5 Billionen an nicht realisiertem Umsatz vernichten könnte (weforum.org). Komplexe Medien Gateway-Rollouts erfordern Expertise in VoIP-Signalisierung, 5G-Verkehrsflüssen, Verschlüsselung und Container-Orchestrierung. Kleinere Betreiber wenden sich verwalteten Dienstleistungsverträgen oder Public-Cloud-Lösungen zu, um den Fachkräftemangel auszugleichen, was zur steigenden Akzeptanz von schlüsselfertigen gehosteten Gateways beiträgt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Digitale Dominanz treibt die Protokollevolution an

Digitale Lösungen generierten im Jahr 2025 62,45 % des Umsatzes und werden voraussichtlich bis 2031 mit einer CAGR von 4,74 % wachsen, da Unternehmen leitungsvermittelte Trunks auf SIP und WebRTC umstellen. Der digitale Anteil entsprach USD 1,86 Milliarden der Medien Gateway Marktgröße im Jahr 2025. Analoge Geräte bleiben für Nischen-Industrieendpunkte relevant, werden jedoch schrumpfen, wenn Netzbetreiber den Kupferzugang abbauen. Nokia verlängerte seinen Sprachkern-Vertrag mit AT&T und schwenkte auf einen Cloud-nativen IMS-Kern um, der 5G-Sprachübertragung in den gesamten Vereinigten Staaten übernehmen wird.

Betreiber, die sich auf den 3GPP-Standard für immersive Sprach- und Audiodienste (Immersive Voice and Audio Services) vorbereiten, benötigen Gateways, die metadatengestütztes Raumklang unterstützen – eine Funktion, die gemeinsam von Nokia, Vodafone und RingCentral entwickelt wird. Das Upgrade bewegt digitale Gateways über die einfache Protokollvermittlung hinaus in die vollständige Medienanreicherung und stärkt ihre zentrale Rolle im Medien Gateway Markt.

Nach Technologie: Hybridlösungen verbinden Legacy- und moderne Netze

Leitungsgebundene Plattformen hielten im Jahr 2025 noch einen Umsatzanteil von 47,20 %, doch hybride Ansätze, die leitungsgebundene Zuverlässigkeit mit drahtloser Flexibilität verbinden, wachsen mit einer CAGR von 6,52 %. T-Mobile wählte Nokias Multi-Access-Gateway, um Hochgeschwindigkeits-Internetdatenverkehr über LTE, 5G NSA und 5G SA zu leiten, und bewies damit, dass eine Plattform mehrere Zugangsmodi überbrücken kann. Hybrid-Konfigurationen helfen Netzbetreibern, Legacy-Knoten schrittweise abzubauen, ohne Kunden zu stören, was die Nachfrage im Medien Gateway Markt verankert.

Drahtlose Gateways dienen privaten 5G-Netzen und festem Drahtloszugang. Fabrikbereitstellungen in Japan und Südkorea verdeutlichen den Bedarf an robuster Protokollvermittlung, wenn mobile Roboter, Kameras und veraltete Fertigungslinien auf einem einzigen 5G-Kernnetz zusammenkommen. Das flexible Formfaktor hält die Kapitalintensität niedrig, ein entscheidendes Kaufkriterium für Hersteller, die in die Industrie 4.0 eintreten.

Nach Bereitstellungsmodell: Cloud-native Architektur gestaltet die Marktdynamik neu

Hardware-Appliances tragen im Jahr 2025 noch 67,10 % des Umsatzes bei, was USD 1,99 Milliarden der Medien Gateway Marktgröße entspricht. Cloud-native Gateways expandieren jedoch mit einer CAGR von 7,61 %, da Betreiber elastische Skalierung und nutzungsbasierte Preisgestaltung anstreben. Die On-Demand-Plattform von Ericsson und Google Cloud ermöglicht es einem Betreiber, innerhalb von Stunden einen vollständigen 5G-Kern einschließlich Medienverarbeitung in Betrieb zu nehmen, was die Vorlaufzeiten von Monaten auf Tage reduziert.

Containerisierte Medienfunktionen eignen sich besonders für Edge-Szenarien, in denen Workload-Spitzen unvorhersehbar sind. Rundfunkveranstalter, die Live-Inhalte nach pandemiebedingten Unterbrechungen in die Cloud verlagern, unterstreichen, wie Cloud-native Wege die Zeit bis zur Ausstrahlung verkürzen und gleichzeitig die Qualität erhalten. Hybrid-Bereitstellungen ermöglichen es, unternehmenskritischen Datenverkehr auf physischer Hardware zu belassen, bis Betreiber die Parität auf der virtuellen Seite bestätigen.

Nach Protokollunterstützung: Multiprotokoll-Gateways bewältigen die Interoperabilitätskomplexität

Nur-SIP-Modelle führten im Jahr 2025 mit einem Umsatzanteil von 56,30 %. Dennoch steigen Multiprotokoll-Produkte, die SIP, H.323 und Media-Gateway-Control-Protocol unterstützen, mit einer CAGR von 8,28 %, da große Unternehmen während der Migrationsphase häufig gemischte Infrastrukturen betreiben. Ciscos Service-Management-Framework verdeutlicht die Komplexität von Anrufabläufen, wenn das 5G-Sitzungsmanagement mit Abrechnungs- und Richtliniensteuerung interagiert.

IMS-konforme Gateways, die eine sichere Ende-zu-Ende-Verschlüsselung ermöglichen, gewinnen im Finanzdienstleistungssektor an Bedeutung. Bundesvorschriften zu NG911 schreiben vor, dass Notrufe bei öffentlichen Sicherheitsantwortpunkten im SIP-Format mit eingebetteten Standortdaten eingehen müssen, was die Nachfrage nach Gateways antreibt, die ältere Trunks übersetzen und gleichzeitig neue Standards erfüllen können.

Nach Endbenutzer: Der Telekommunikationssektor führt, während der Transportsektor aufholt

Betreiber generierten im Jahr 2025 aufgrund bundesweiter 5G-Upgrades und der Modernisierung des Sprachkernnetzes 33,65 % des Umsatzes. Der Transportsektor wird voraussichtlich mit der schnellsten CAGR von 5,24 % wachsen, da vernetzte Fahrzeugsysteme auf ultrazuverlässige Sprachverbindungen angewiesen sind. Das Ministerium für Innere Sicherheit der Vereinigten Staaten erwartet, dass 5G die Fahrzeugautomatisierung und Straßenkoordination transformieren wird und eine neue Schicht der Kommunikationsinfrastruktur schafft, die auf sichere Protokollkonvertierung angewiesen ist.

Banken, Fertigung und Behörden folgen. Banken sind frühe Anwender von verschlüsseltem SIP-Trunking für die regulatorische Compliance, während Fabriken private 5G-Netze für Industrieroboter einsetzen. Behörden investieren in die NG911-Migration und halten den Medien Gateway Markt fest in langfristigen öffentlichen Sicherheitsfinanzierungszyklen verankert.

Geografische Analyse

Asien-Pazifik dominiert mit einem Umsatzanteil von 41,70 % im Jahr 2025, angetrieben durch aggressive 5G-Standalone-Bereitstellungen und Investitionen in private Netze. Die stadtweite 5.5G-Abdeckung von China Unicom entlang des Vierten Rings von Peking veranschaulicht das schiere Ausmaß der Nachfrage nach Protokollvermittlung. Japanische Automobilhersteller betreiben private 5G-Leitungen in intelligenten Fabriken und stärken damit die Führungsposition der Region in der Kommunikation der nächsten Generation.

Nordamerika bleibt aufgrund von NG911-Mandaten und der Einführung von Enterprise-Cloud-Collaboration von zentraler Bedeutung. Die Bundesbehörde für Kommunikation (Federal Communications Commission) hat Meilensteine für die vollständige IP-Konnektivität im gesamten Notfalldienst festgelegt und sichert damit eine stetige Beschaffung von Gateways, die Standortdaten in SIP-Nachrichten einbetten. Nokias Übernahme von Infinera für USD 2,3 Milliarden entspricht einer Strategie, optische Transportaufrüstungen im Zusammenhang mit der Erneuerung des Sprachkernnetzes zu erschließen.

Europa schreitet aufgrund von PSTN-Abschaltfristen und strengen CO₂-Reduktionszielen voran. BTs Zeitplan für die Stilllegung von Kupferzugangsnetzen stützt die Nachfrage nach Hybrid-Gateways, während EU-Klimavorschriften Betreiber dazu drängen, energieeffiziente Medienhardware zu wählen. Die Kombination aus Modernisierung und Nachhaltigkeit lässt Europa bis 2030 mit einer stabilen mittleren einstelligen Rate wachsen.

Wettbewerbslandschaft

Der Medien Gateway Markt ist moderat fragmentiert. Nokias geplante Übernahme von Infinera zielt darauf ab, den Marktanteil im optischen Netzwerkbereich auf 20 % zu steigern und die Präsenz in Nordamerika zu vertiefen, was einen Konsolidierungstrend unter Ausrüstungslieferanten unterstreicht. Ericssons Allianz mit Google Cloud zur Bereitstellung eines Carrier-grade-Kerns als Dienst (Core-as-a-Service) zeigt, wie traditionelle Anbieter Hyperscaler für Elastizität und Automatisierung durch künstliche Intelligenz nutzen.

Tier-zwei-Spezialisten erschließen sich Erfolge in Software-Nischen. AudioCodes konzentriert sich auf Microsoft-zentrierte Unified Communications und meldete für das vierte Quartal 2024 einen Dienstleistungsumsatz von USD 34,2 Millionen. Ribbon Communications setzt auf Cloud-zu-Cloud-SIP-Trunking und zielt auf Unternehmen ab, die gemischte PBX- und Teams-Umgebungen betreiben. Anbieter differenzieren sich durch KI-gestützte Sprachanalyse, digitale Zwillinge zur Modellierung des Netzenergieverbrauchs und offene APIs, die programmierbare Medienfunktionen bereitstellen.

Chancen in bislang unerschlossenen Bereichen entstehen in privaten 5G-Netzen für Fabriken, Bergbau und Häfen, wo proprietäre Protokolle fortbestehen. Anbieter, die latenzarme Medienkonvertierung mit industrietauglicher Robustheit verbinden, können verteidigungsfähige Positionen aufbauen. Langfristiger Erfolg hängt von der Kombination hoher Verfügbarkeit mit granularer Softwaresteuerung ab – ein Gleichgewicht, das der Medien Gateway Markt mit wiederkehrenden Lizenzen und Managed-Service-Verträgen honoriert.

Marktführer im Medien Gateway-Bereich

Nokia Corporation

AudioCodes Ltd.

Ribbon Communications Operating Company, Inc.

Avaya Inc.

Telefonaktiebolaget LM Ericsson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ericsson und Google Cloud stellten Ericsson On-Demand vor, einen SaaS-5G-Kern mit elastischer Skalierung und nutzungsbasierter Abrechnung.

- März 2025: Bridge Alliance und Ericsson gründeten Aduna, um die Einführung von CAMARA-Netz-APIs bei den Mitgliedsbetreibern zu beschleunigen.

- Februar 2025: AT&T verlängerte seinen Cloud-nativen IMS-Sprachkern-Vertrag mit Nokia und migrierte von Azure auf eine Red-Hat-Plattform.

- Juni 2025: Nokia stimmte der Übernahme von Infinera für USD 2,3 Milliarden zu, um die optischen Transportkapazitäten zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Media-Gateway-Markt als globalen Umsatz, der durch physische oder virtuelle Geräte generiert wird, die Sprach-, Video- oder Datenströme zwischen leitungsvermittelten (PSTN/TDM) und paketbasierten (IP, LTE, 5G) Netzwerken übersetzen, einschließlich analoger und digitaler Formfaktoren, die in den Bereichen Carrier, Unternehmen und öffentliche Sicherheit eingesetzt werden. Laut Mordor Intelligence beläuft sich der Wert im Basisjahr 2025 auf 2,97 Milliarden USD und steigt bis 2030 auf 3,71 Milliarden USD.

Ausschluss vom Geltungsbereich: Session Border Controller und reine Softswitch-Software werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Typ

- Analog

- Digital

- Nach Technologie

- Leitungsgebunden

- Drahtlos

- Hybrid

- Nach Bereitstellungsmodell

- Hardware-/Appliance-basiert

- Virtuell/Cloud-nativ

- Cloud-nativ / Containerisiert

- Hybrid-Bereitstellungen

- Nach Protokollunterstützung

- Nur-SIP-Gateways

- Multiprotokoll (SIP + H.323 + MGCP)

- TDM-IP-Gateways

- IMS-konforme Gateways

- Sichere/Verschlüsselte-Protokoll-Gateways

- Nach Endbenutzer

- BFSI

- Fertigung

- Behörden

- Gesundheitswesen

- Telekommunikation

- Transport

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Israel

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Netzwerkplanungsingenieure, Beschaffungsleiter von Tier-1-Telekommunikationsunternehmen und Vertriebspartner in Nordamerika, Europa, Asien-Pazifik, Lateinamerika und dem Nahen Osten. In den Gesprächen wurden die Lebenszyklus-Austauschraten, das Tempo der Virtualisierungseinführung und die durchschnittlichen Verkaufspreise validiert und anschließend die in Sekundärmaterial angedeuteten regionalen Unterschiede abgeglichen.

Desk Research

Wir begannen mit öffentlichen Daten aus Tier-1-Quellen wie der International Telecommunication Union, GSMA Mobile Economy, FCC Voice Traffic Statistics, Eurostat-Reihen zur digitalen Infrastruktur und Comtrade-Versandcodes der Vereinten Nationen für Gateway-Karten. Die 10-Ks der Unternehmen, Investorendepots und renommierte Fachzeitschriften lieferten aktuelle Absatzzahlen und Preisinformationen. Bezahlte Datenströme, vor allem Dow Jones Factiva für den Dealflow und D&B Hoovers für die Finanzdaten der Anbieter, rundeten die Faktenbasis ab. Diese Quellen veranschaulichen, aber erschöpfen nicht die Referenzen, die bei der Datenerfassung, den Gegenkontrollen und der Klärung herangezogen wurden.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt konvertiert installierte PSTN-Leitungen, VoIP-Teilnehmerzahlen und 5G-Basisstations-Rollouts in jährliche Bedarfspools, die dann anhand von Stichproben von Anbieterverkäufen und ASP-Volumen-Snapshots, die als selektive Bottom-Up-Linse fungieren, auf ihre Stichhaltigkeit überprüft werden. Schlüsselvariablen wie die Ausmusterungsrate von Legacy-Leitungen, die Verbreitung von Unified-Communications-Sitzen, der Anteil der Gateway-Virtualisierung, regionale Investitionstrends und regulatorische NG911/112-Fristen fließen in eine multivariate Regressionsprognose ein, die bis 2030 reicht.

In den Fällen, in denen die Auflistung der Anbieter Lücken aufwies, wurden bei der regionalen Interpolation Ersatzindikatoren wie die Glasfaserabdeckung bis zum Haus oder das Wachstum des mobilen Datenverkehrs verwendet, um die Schätzungen zu mildern.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen Varianzfilter, die Abweichungen von den historischen Verhältnissen kennzeichnen, woraufhin ein leitender Analyst die Annahmen mit dem Primärforschungsteam überprüft. Die Modelle werden jedes Jahr aktualisiert, und wir veranlassen zwischenzeitliche Aktualisierungen, wenn wesentliche Ereignisse, wie große Frequenzauktionen oder der Ausstieg wichtiger Anbieter, die Grundlinie verändern.

Warum die Media-Gateway-Basislinie von Mordor standhält

Die veröffentlichten Zahlen weichen häufig voneinander ab, weil die Forscher unterschiedliche Einbeziehungsregeln, Währungsgrundlagen und Aktualisierungskadenzen wählen. Unsere Analysten dokumentieren jede Annahme, so dass die Kunden genau sehen können, wie sich Traffic-Muster in Gateway-Dollar umwandeln.

Die Hauptursachen für die Lücke sind in der Regel der Umfang (z. B. lassen einige Studien virtuelle Gateways außer Acht), veraltete Preislisten oder einmalige Szenarien, die aggressive Szenarien aufblähen. Durch die Verankerung der Prognosen an überprüfbaren Telekommunikationsindikatoren und die jährliche Aktualisierung reduziert Mordor Intelligence solche Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,97 MRD. USD (2025) | Mordor Intelligence | - |

| USD 2,47 B (2024) | Globale Unternehmensberatung A | Ohne Cloud-native Implementierungen; ältere FX-Durchschnittswerte |

| USD 2,83 B (2024) | Marktdatenbank B | Zählt nur die Hardware, lässt die Softwareeinnahmen außer Acht |

| USD 3,13 B (2025) | Industrie Zeitschrift C | Einbindung von Session Border Controllern in den Geltungsbereich |

Der Vergleich zeigt, dass unsere ausgewogene, transparente Basislinie auf klar aufgezählte Variablen und wiederholbare Schritte zurückgreift, während andere die Definition entweder einengen oder überdehnen, so dass die Entscheidungsträger verlässliche Zahlen erhalten, die sie nachvollziehen und testen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Medien Gateway Markt und welches Wachstum wird erwartet?

Der Markt wurde im Jahr 2026 auf USD 3,11 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 3,88 Milliarden erreichen, was einer CAGR von 4,55 % über den Zeitraum 2026–2031 entspricht.

Welche Region führt den Medien Gateway Markt an und warum?

Asien-Pazifik hält 41,70 % des globalen Umsatzes, angetrieben durch aggressive 5G-Standalone-Rollouts und private Netzwerkinvestitionen in Fertigung und Transport.

Welches Bereitstellungsmodell wächst am schnellsten?

Virtuelle oder Cloud-native Gateways expandieren mit einer CAGR von 7,61 %, da Betreiber und Unternehmen auf eine elastische, nutzungsbasierte Sprachinfrastruktur umstellen.

Wie wird der 5G-Ausbau die Investitionen in Medien Gateways beeinflussen?

5G erfordert Interworking-Gateways zur Vermittlung der Signalisierung zwischen veralteten 4G-Kernnetzwerken und neuen 5G-Standalone-Netzen und stützt die Nachfrage nach leistungsstarkem Transcoding und Protokollkonvertierung.

Welche Auswirkungen hat die Einführung von Unified Communications auf traditionelle Gateway-Hardware?

Die weitverbreitete Einführung von Microsoft Teams und ähnlichen Plattformen verlagert die Ausgaben in Richtung cloudbasierter Session-Border-Controller und reduziert die Abhängigkeit von Appliance-Gateways, während wiederkehrende Softwareeinnahmen steigen.

Welche wesentlichen Risiken könnten den Markt bremsen?

Anhaltende Volatilität in der Halbleiter-Lieferkette, eine wachsende Qualifikationslücke im Integrationsbereich sowie steigende Kosten für die Einhaltung von Energieeffizienzanforderungen haben das Potenzial, kurzfristige Hardware-Rollouts zu bremsen.

Seite zuletzt aktualisiert am: