Payment as a Service Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.09 Milliarden US-Dollar |

| Marktgröße (2031) | 74.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

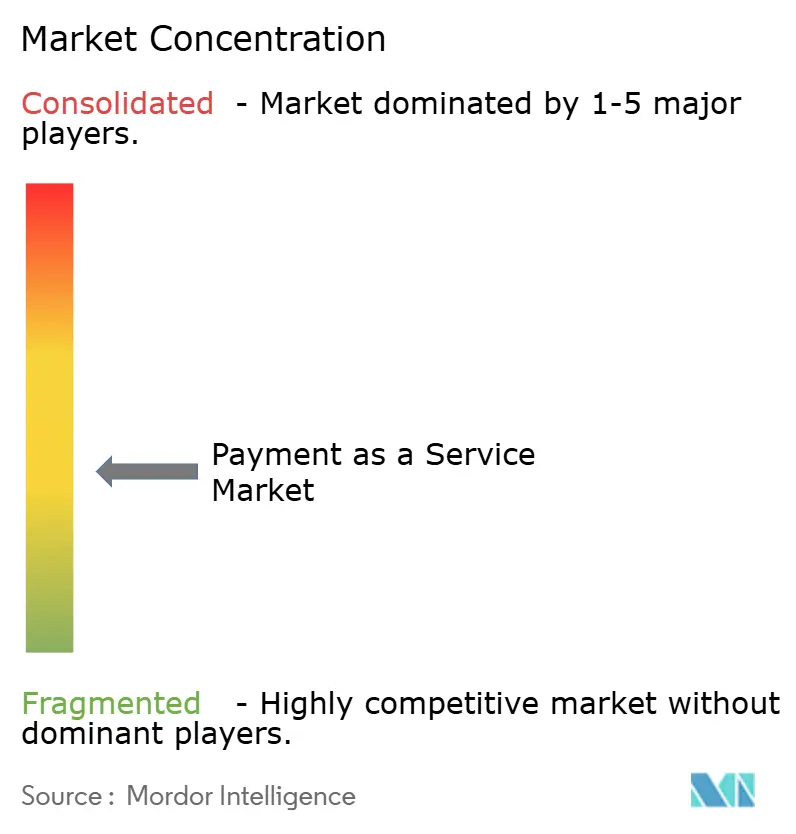

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Payment as a Service Marktanalyse von Mordor Intelligence

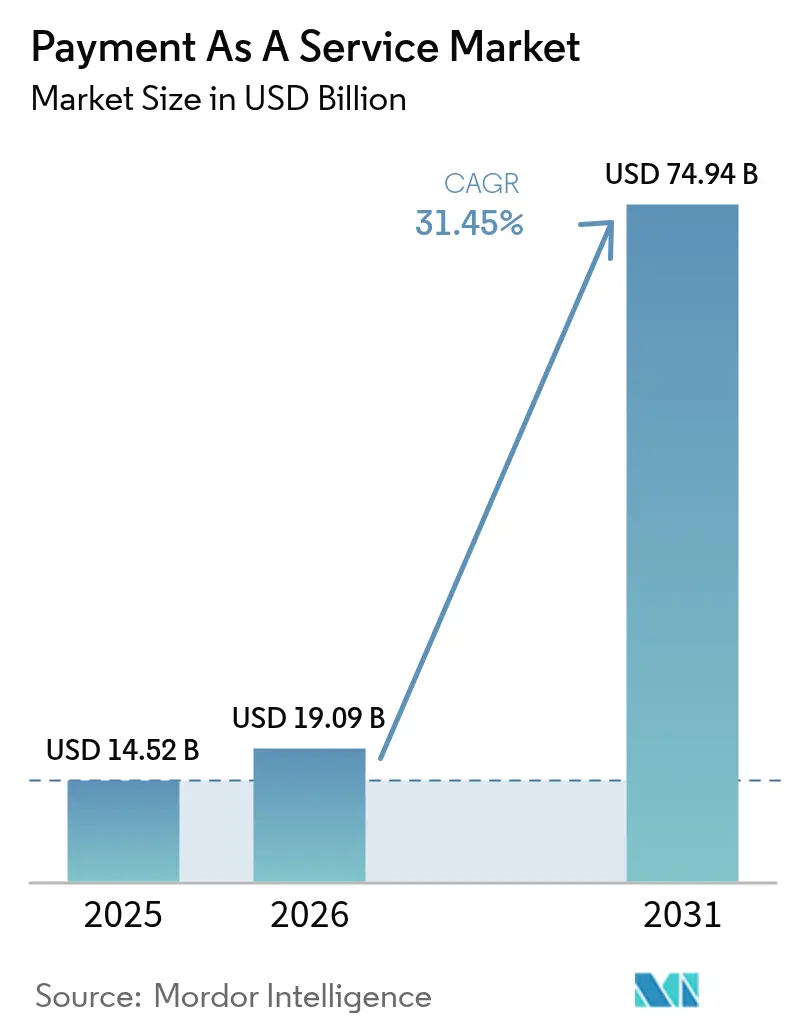

Die Marktgröße des Payment as a Service Marktes wurde im Jahr 2025 auf 14,52 Milliarden USD geschätzt und soll von 19,09 Milliarden USD im Jahr 2026 auf 74,94 Milliarden USD bis 2031 wachsen, bei einer CAGR von 31,45 % während des Prognosezeitraums (2026–2031). Strukturelle Veränderungen zugunsten verbrauchsbasierter Beschaffung, die rasche Einführung von Echtzeit-Zahlungsinfrastrukturen sowie regulatorische Impulse in Richtung Open Banking beschleunigen die Akzeptanz weiterhin. Unternehmen betrachten Cloud-gehostete Orchestrierung als Weg zur Senkung der Gesamtbetriebskosten, während Nicht-Bankmarken Zahlungen direkt in digitale Erlebnisse einbetten, um inkrementelle Einnahmen zu generieren. Erhöhte Betrugsbedrohungen und fragmentierte Compliance-Anforderungen belasten die Margen, treiben jedoch auch die Nachfrage nach gebündelten Sicherheits- und regulatorischen Dienstleistungen, die Premiumpreise erzielen. Die Wettbewerbsintensität bleibt moderat, da etablierte Zahlungsabwickler ihre Gateway-Volumina verteidigen, während Fintech-Herausforderer angrenzende Embedded-Finance-Möglichkeiten ins Visier nehmen.

Wichtigste Erkenntnisse des Berichts

- Nach Art der Dienstleistungen führten Zahlungsanwendungen und Gateways im Jahr 2025 mit einem Umsatzanteil von 40,65 %; Sicherheit und Betrugsprävention soll bis 2031 mit einer CAGR von 33,68 % wachsen.

- Nach Zahlungsmethode machten kartenbasierte Zahlungen im Jahr 2025 48,10 % des Transaktionswerts aus; Buy-Now-Pay-Later-Lösungen werden bis 2031 mit einer CAGR von 33,05 % prognostiziert.

- Nach Bereitstellungsmodell dominierten Cloud-basierte Plattformen im Jahr 2025 mit einem Anteil von 62,25 % und verzeichneten zudem die höchste prognostizierte CAGR von 34,18 % bis 2031.

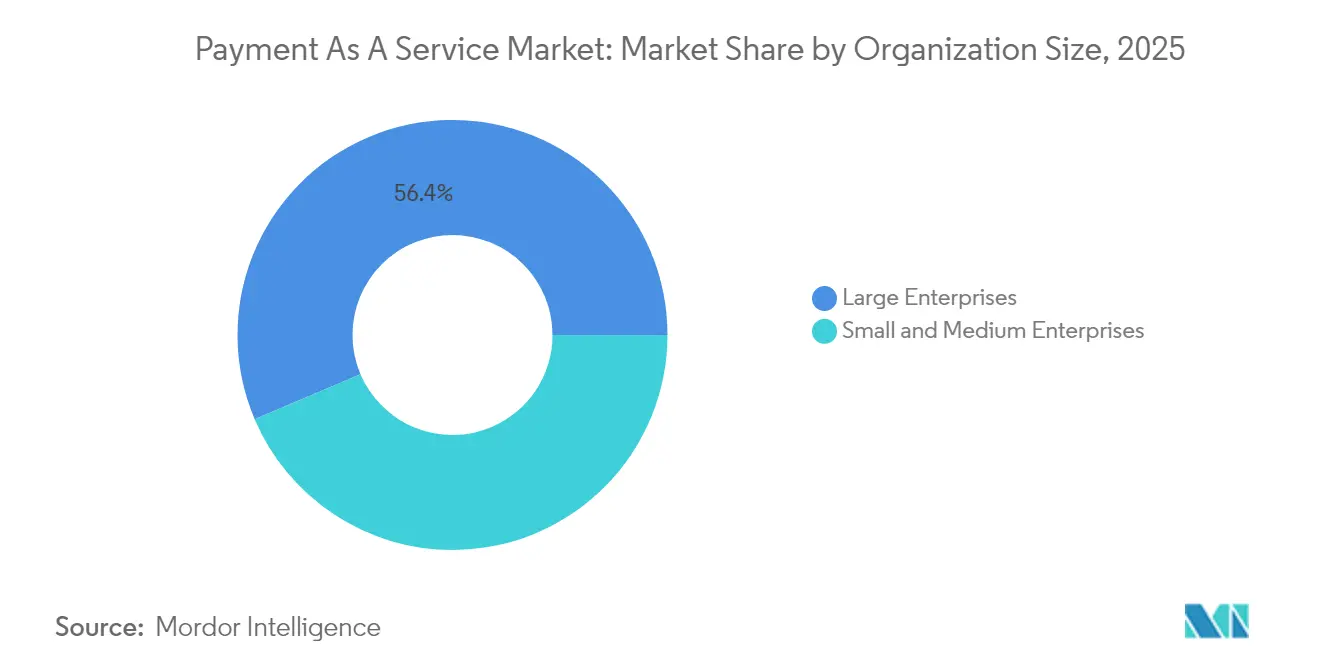

- Nach Unternehmensgröße entfielen im Jahr 2025 56,40 % der Ausgaben auf Großunternehmen; kleine und mittlere Unternehmen sollen bis 2031 mit einer CAGR von 33,74 % wachsen.

- Nach Endnutzerbranche entfielen im Jahr 2025 42,75 % der Nachfrage auf Einzel- und E-Commerce, mit der stärksten prognostizierten CAGR von 33,26 % von 2025 bis 2031.

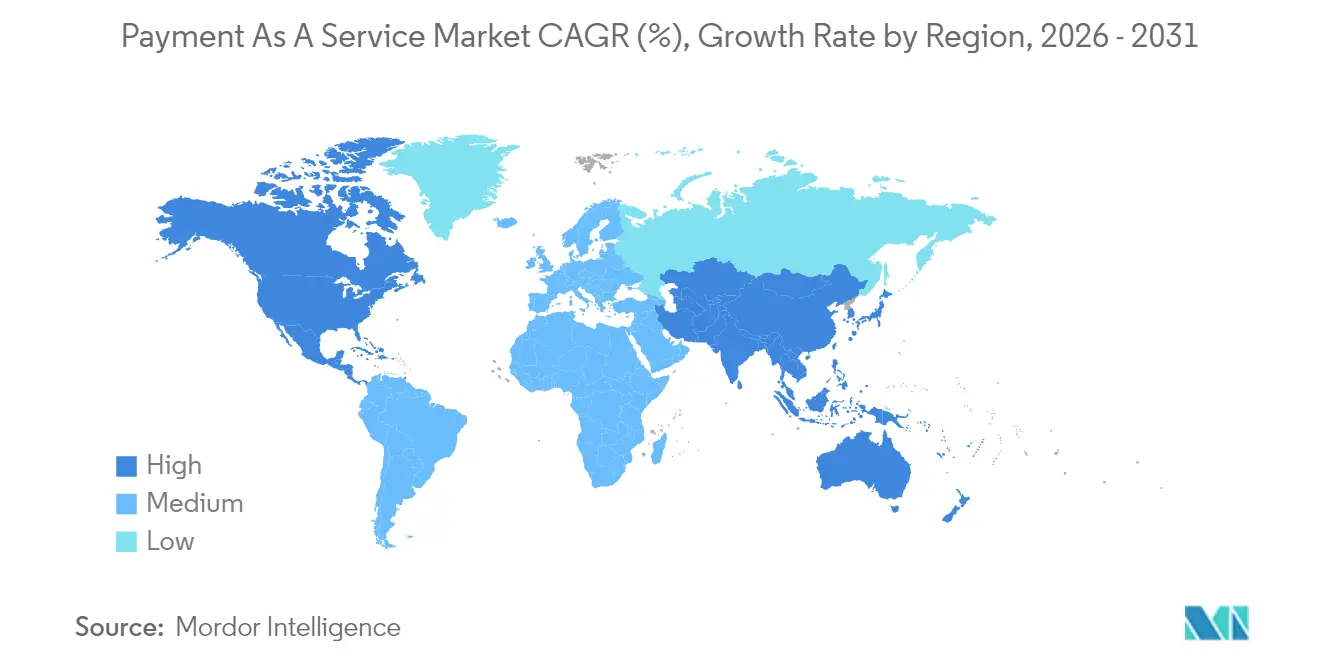

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,05 %, während die Region Asien-Pazifik mit einer CAGR von 34,52 % bis 2031 wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Payment as a Service Markt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Smartphone-Penetration und Akzeptanz digitaler Dienste | +4.8% | Global mit Schwerpunkt in Asien-Pazifik und Sub-Sahara-Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum im E-Commerce und bei Marktplatz-Transaktionen | +6.2% | Global geführt von Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck in Richtung Open Banking und PSD2-Compliance | +5.5% | Europa und das Vereinigte Königreich mit Ausstrahlungseffekten auf Australien und Brasilien | Mittelfristig (2–4 Jahre) |

| Rasche globale Ausweitung von Echtzeit-Zahlungsinfrastrukturen | +7.1% | Global mit frühen Vorteilen in den USA, Indien, Brasilien und Singapur | Kurzfristig (≤ 2 Jahre) |

| Embedded-Finance-Möglichkeiten für Nicht-Bankmarken | +5.9% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Akzeptanz von PayFac-as-a-Service-Modellen durch kleine und mittlere Unternehmen | +4.3% | Global am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche globale Ausweitung von Echtzeit-Zahlungsinfrastrukturen

Zentralbanken in über 70 Jurisdiktionen betreiben oder erproben inzwischen Echtzeit-Zahlungssysteme, wodurch eine parallele Infrastruktur entsteht, die etablierte Kartennetzwerke umgeht. Der FedNow-Dienst der US-amerikanischen Federal Reserve erreichte Ende 2024 900 teilnehmende Institute, wickelt Zahlungen in unter 10 Sekunden ab und verkürzt die Bargeldzyklen für Händler von Tagen auf Sekunden.[1]Federal Reserve, "FedNow-Dienst feiert ein Jahr sofortiger Zahlungen," federalreserve.gov Indiens Unified Payments Interface (UPI) verarbeitete allein im Dezember 2024 16,73 Milliarden Transaktionen, ein Anstieg von 45 % im Jahresvergleich, der die Dynamik hinter gebührenfreien Zahlungsinfrastrukturen unterstreicht. Brasiliens Pix verarbeitete 2024 42 Milliarden Zahlungen, übertraf damit das kombinierte Volumen von Kredit- und Debitkarten und veranlasste Acquirer, ihren Fokus auf Mehrwertdienste zu verlagern. Die verpflichtende Einführung von ISO 20022 im Korrespondenzbankwesen hat Anbieter weiter dazu bewogen, moderne Architekturen zu übernehmen. Mit zunehmender Verbreitung von Echtzeit-Infrastrukturen geraten Gateway-Margen, die auf der Komplexität der Kartenweiterleitung beruhen, unter Druck, was den Bedarf an einheitlichen APIs, die mehrere Netzwerke abstrahieren, verstärkt.

Embedded-Finance-Möglichkeiten für Nicht-Bankmarken

Unternehmen integrieren Zahlungsabwicklung, Kreditvergabe und Kartenausgabe in ihre nativen Angebote, um Transaktionsströme zu monetarisieren. Shopify gewährte 2024 Händlern Barvorschüsse in Höhe von über 5 Milliarden USD und nutzte dabei Verkaufsdaten für eine Echtzeit-Kreditprüfung. Uber führte eine Fahrer-Debitkarte ein, die sofortigen Zugang zu Einnahmen bietet und Interbankenentgelte auf der täglichen Ausgabenebene generiert. PSD3 klärt Lizenzierungswege und ermöglicht es Nicht-Banken, sich für regulatorisches Kapital auf Banking-as-a-Service-Partner zu stützen, was Embedded-Finance-Launches beschleunigt.[2]Europäische Bankaufsichtsbehörde, "EBA veröffentlicht abschließende Entwürfe technischer Regulierungsstandards unter PSD3," eba.europa.eu Stripes Übernahme der Stablecoin-Plattform Bridge für 1,1 Milliarden USD signalisiert, dass programmierbares Geld als nächste angrenzende Entwicklung betrachtet wird. Die Verschiebung belohnt Plattformen, die Zahlungen als eingebettetes Hilfsmittel und nicht als eigenständige Dienstleistung behandeln.

Wachstum im E-Commerce und bei Marktplatz-Transaktionen

Der globale Online-Einzelhandelsumsatz erreichte 2024 6,3 Billionen USD, wobei grenzüberschreitende Einkäufe um 18 % zunahmen, was die Nachfrage nach Mehrwährungsabwicklung anheizt.[3]Konferenz der Vereinten Nationen für Handel und Entwicklung, "Globaler E-Commerce-Umsatz," unctad.org Amazons Einführung von Buy with Prime für externe Händler verwandelt den Checkout-Prozess in ein Instrument zur Kundengewinnung und erhöht den Druck auf traditionelle Gateways. Der Social-Commerce-Bereich boomte, als TikTok Shop 2024 ein Bruttowarenvolumen von über 20 Milliarden USD überschritt, was In-App-Zahlungsströme erforderlich macht. Mastercards Passkey-Dienst mit biometrischer Authentifizierung reduzierte den Warenkorb-Abbruch in Europa um bis zu 12 % und verknüpft damit Sicherheitsinnovation direkt mit Umsatz. Marktplätze fordern zunehmend Aufteilungszahlungsfunktionen, die Gelder auf mehrere Verkäufer aufteilen, was die Integrationsherausforderungen für etablierte Acquirer erhöht.

Regulatorischer Druck in Richtung Open Banking und PSD2-Compliance

PSD3, gültig ab 2024, weitet die Datenweitergabepflichten auf Kreditkartentransaktionen aus und verschärft die Haftung für Zahlungsauslösedienstleister. Die britische Financial Conduct Authority genehmigte variable wiederkehrende Zahlungen, die es Händlern ermöglichen, Abonnementbeträge innerhalb festgelegter Grenzen ohne erneute Zustimmung anzupassen. Das australische Consumer Data Right umfasst nun Lese-Schreib-APIs, die es Fintechs ermöglichen, direkte Kontozahlungen auszulösen. Brasiliens Open-Finance-Regeln schreiben die Portabilität von Bankdaten vor und beschleunigen damit die Akzeptanz von Konto-zu-Konto-Transaktionen. Insgesamt erodieren diese Richtlinien das Datenmonopol der Banken und regen Anbieter dazu an, ihre Dienstleistungen auf dieser Ebene zu differenzieren.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an global harmonisierten Zahlungsstandards | -3.2% | Global, besonders ausgeprägt in grenzüberschreitenden Szenarien | Langfristig (≥ 4 Jahre) |

| Komplexe Compliance-Anforderungen in mehreren Jurisdiktionen | -4.8% | Global, insbesondere Europa, Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -5.1% | Global, verschärft in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Betriebskosten durch Rückbuchungen und Betrug | -3.7% | Global, konzentriert in kartenbasierten Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Compliance-Anforderungen in mehreren Jurisdiktionen

Fragmentierte Lizenzierungsstandards zwingen Anbieter zur Aufrechterhaltung redundanter Kapitalpuffer, Berichtsprozesse und Verbraucherschutzprotokolle, was die Compliance-Kosten um 15–20 % in die Höhe treibt. PSD3 verlagert die Betrugshaftung auf Zahlungsauslösedienstleister, was tiefere Risikorücklagen erforderlich macht. Unterschiedliche BNPL-Erschwinglichkeitsregeln zwischen dem Vereinigten Königreich und den USA erfordern parallele Kreditprüfungsmaschinen. Indiens Datenlokalisierungsregel für Zahlungsaggregatoren schreibt eine inländische Datenspeicherung vor, was regionale Cloud-Instanzen erforderlich macht. PCI DSS 4.0 verpflichtet zur kontinuierlichen Überwachung und erhöht die Anforderungen für Händler, die Zahlungen selbst hosten. Diese Belastungen begünstigen skalierte Plattformen, die Compliance-Aufwand amortisieren können.

Datenschutz- und Cybersicherheitsbedenken

Das PCI SSC verzeichnete 2024 einen Anstieg von 34 % bei Sicherheitsverletzungen bei Level-1-Händlern, was Zweifel an der aktuellen Tokenisierungsabdeckung aufwirft. DSGVO-Bußgelder von bis zu 4 % des globalen Umsatzes stellen existenzielle Risiken für den Missbrauch von Daten dar. Synthetischer Identitätsbetrug verursachte 2024 in den USA Verluste von 6 Milliarden USD und trieb Investitionen in verhaltensbasierte Risikomodelle an. Mastercard Passkey reduziert Phishing-Vektoren, erfordert jedoch, dass Händler ihre Checkout-Prozesse überarbeiten, was die Akzeptanz verlangsamt. Da nur 42 % der gespeicherten Kartentransaktionen tokenisiert sind, diskutieren Regulierungsbehörden über die Verlagerung von Betrugsverlusten auf Anbieter, was die Gebührenmargen um 200–300 Basispunkte senken könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art der Dienstleistungen: Sicherheitsinvestitionen übertreffen die Rohstoffisierung von Gateways

Sicherheit und Betrugsprävention trug im Jahr 2025 erheblich zum Payment as a Service Markt bei und soll bis 2031 mit einer CAGR von 33,68 % wachsen, womit sie die Gesamt-CAGR des Payment as a Service Marktes übertrifft. Zahlungsanwendungen und Gateways, die 40,65 % des Umsatzes ausmachen, sind jedoch einem Margendruck ausgesetzt, da Open Banking und Echtzeit-Infrastrukturen die Konnektivität vereinfachen.

Händler bewerten Betrugsprävention inzwischen als Umsatzsicherung, wie die PCI-DSS-4.0-Regeln belegen, die die Cloud-basierte Sicherheitsnutzung vorangetrieben haben. Plattformen bündeln auch Händlerfinanzierungen und nutzen Transaktionstelemetrie zur Kreditprüfung; Shopify zahlte 2024 mehr als 5 Milliarden USD aus. Regulierung als Dienstleistung gewinnt an Relevanz, da PSD3 die Haftung verschärft, und Abgleichstools runden das Full-Stack-Angebot ab. Anbieter, die diese Funktionen in verbrauchspreisgestaltete APIs integrieren können, sind am besten für die Expansion des Payment as a Service Marktes positioniert.

Nach Zahlungsmethode: Regulatorische Klarheit bei BNPL erschließt Kapital

Kartennetzwerke behielten im Jahr 2025 einen Anteil von 48,10 % – die größte Einzelzuteilung im Payment as a Service Marktanteilskontext – obwohl das Wachstum hinter aufkommenden Optionen zurückbleibt. Buy Now Pay Later soll bis 2031 mit einer CAGR von 33,05 % wachsen – die schnellste unter allen Methoden – nach der Standardisierung von Erschwinglichkeitsprüfungen durch die Financial Conduct Authority.

Digitale Geldbörsen wachsen weiterhin in der Region Asien-Pazifik, dank UPI's 16,73 Milliarden Transaktionen im Dezember 2024. Konto-zu-Konto-Alternativen florieren in Europa, wo PSD3 die Datenexklusivität abbaut. Kryptowährungen bleiben eine Nische, doch Stripes Stablecoin-Übernahme signalisiert die Absicherung gegen eine potenzielle Mainstream-Einführung als Abrechnungsmethode. Anbieter, die Multi-Rail-Orchestrierung beherrschen, erschließen breitere Payment as a Service Marktchancen.

Nach Bereitstellungsmodell: Cloud-Dominanz spiegelt den Wandel zur Infrastruktur als Code wider

Cloud-Implementierungen erfassten 62,25 % des Umsatzes im Jahr 2025 und sollen mit einer CAGR von 34,18 % wachsen, was die Vorteile der elastischen Skalierbarkeit im Payment as a Service Markt unterstreicht. FedNows vollständig Cloud-native Architektur bestätigt produktionsreife Echtzeit-Abwicklung in großem Maßstab.

On-Premise bleibt für datenschutzverpflichtete Marktteilnehmer relevant, wird jedoch zunehmend hybrid, wobei Analyseebenen in öffentliche Clouds verlagert werden. Die explizite Cloud-Anleitung in PCI DSS 4.0 legitimiert gehostete Bereitstellungen zusätzlich. Indiens Lokalisierungsregel treibt multi-regionale Cloud-Strukturen voran. Anbieter, die regions-bewussten Infrastruktur-Code beherrschen, können Einführungszyklen verkürzen und die Reichweite des Payment as a Service Marktes ausweiten.

Nach Unternehmensgröße: Akzeptanz durch kleine und mittlere Unternehmen durch PayFac-Vereinfachung vorangetrieben

Großunternehmen entfielen im Jahr 2025 auf 56,40 % der Ausgaben und nehmen damit eine führende Position im Payment as a Service Marktanteil ein, doch die Akzeptanz bei kleinen und mittleren Unternehmen ist stärker, mit einer prognostizierten CAGR von 33,74 % bis 2031. Stripe Connects eingebettete Kreditvergabe und Ausgabe illustriert hohe Attach-Raten bei Händlern im Long-Tail-Bereich.

Vertikale SaaS-Modelle wie Toast verarbeiteten 2024 ein Volumen von 100 Milliarden USD durch die Integration von Zahlungen in Restaurantabläufe. Die regulatorische Klarheit unter PSD3 senkt die Einstiegshürden für Nicht-Banken und intensiviert Innovationen mit Fokus auf kleine und mittlere Unternehmen. No-Code-Integrationstools reduzieren die technische Reibung weiter und verringern die Akzeptanzlücke zwischen verschiedenen Unternehmensgrößen im Payment as a Service Markt.

Nach Endnutzerbranche: Orchestrierungskomplexität im Einzelhandel treibt Plattformkonsolidierung voran

Einzel- und E-Commerce generierte 42,75 % der Nachfrage im Jahr 2025 und verzeichnete ein nachhaltiges Wachstum von 33,26 %, da Omnichannel-Strategien eine einheitliche Orchestrierung erfordern. Amazons Buy with Prime unterstreicht den Checkout als Wachstumshebel über Marktplatzgrenzen hinaus.

Banken und Versicherungsunternehmen modernisieren sich für die Echtzeit-Abwicklung, während Hotelketten kontaktlose Lösungen in großem Maßstab einsetzen. Medienplattformen optimieren Abonnementwiederbuchungen und senken die Abwanderung bei Streaming-Anbietern. Social Commerce in Südostasien diversifiziert die Zahlungskontexte weiter. Anbieter mit vertikalisierten Funktionen – wie aufgeteilte Abrechnungen oder wiederkehrende Rechnungsstellung – werden generische Gateways im Payment as a Service Markt übertreffen.

Geografische Analyse

Nordamerika trug im Jahr 2025 36,05 % des Umsatzes bei – die größte regionale Zuteilung im Payment as a Service Markt. FedNows Netzwerk aus 900 Banken demonstriert die Tragfähigkeit der Echtzeit-Abwicklung. Kanada startete 2024 seine Echtzeit-Zahlungsinfrastruktur, doch die konzentrierte Bankenstruktur verlangsamt das Merchant-Onboarding. Mexikos CoDi-QR-Initiative fördert die digitale Inklusion, wobei Bargeld weiterhin verbreitet bleibt.

Europa navigiert die PSD3-Übergänge, die Konto-zu-Konto-Zahlungen begünstigen. Die Leitlinien der Financial Conduct Authority zu variablen wiederkehrenden Zahlungen reduzieren Reibungsverluste bei Abonnements. Deutschlands Girocard verzeichnet 6 Milliarden rein nationale Transaktionen. Frankreichs Großhandels-CBDC-Pilotprojekt testet die programmierbare Wertpapierabwicklung. Klarna verarbeitete 2024 in Südeuropa 10 Milliarden EUR (10,8 Milliarden USD) und zeigt damit die Attraktivität von Buy Now Pay Later.

Die Region Asien-Pazifik verzeichnet die höchste prognostizierte CAGR von 34,52 % im Payment as a Service Markt. Der Durchsatz von UPI im Dezember 2024 belegt die Dominanz digitaler Geldbörsen. Chinas e-CNY-Pilotprojekt verfügt über 260 Millionen Geldbörsen. Japans Zengin-System verarbeitete 2,5 Milliarden Sofortzahlungen. Südkorea verpflichtete zur Echtzeit-Betrugsüberwachung, was zu einer Reduzierung nicht autorisierter Verluste um 30 % führte. Südostasien bleibt fragmentiert und bietet Chancen für Aggregationsplattformen zur Nutzung von Arbitrage.

Der Nahe Osten zeigt eine ungleichmäßige Akzeptanz: Saudi-Arabiens Echtzeit-Infrastruktur wickelte 2024 500 Millionen Zahlungen ab, während andere Märkte stark auf Bargeld angewiesen bleiben. Israel exportiert Betrugserkennungstechnologie global. Die Kapitalkontrollen der Türkei erschweren grenzüberschreitende Zahlungsflüsse. Afrika wird von Kenias M-Pesa mit 20 Milliarden Transaktionen und Südafrikas Rapid Payments Programme angeführt.

Südamerika wendet sich vom Bargeld ab, da Brasiliens Pix die Kartenvolumina übertrifft. Argentiniens Transferencias-3.0-Einführung hilft, makroökonomische Instabilität zu bekämpfen. Chile erprobt ein Großhandels-CBDC für die grenzüberschreitende Abwicklung mit Peru. Die hohe Smartphone-Dichte unterstützt die Akzeptanz digitaler Geldbörsen, doch Währungsvolatilität und fragmentierte Regulierung bleiben Gegenwind.

Wettbewerbsumfeld

Der Payment as a Service Markt ist moderat fragmentiert. Zahlungsabwickler wie Fiserv und Worldline schützen ihre Gateway-Volumina, sehen sich jedoch verlangsamendem Wachstum gegenüber, da Echtzeit-Infrastrukturen die Interbankenentgelte reduzieren. Stripes Übernahme von Bridge für 1,1 Milliarden USD fügt Stablecoin-Infrastrukturen hinzu und positioniert das Unternehmen für programmierbare Abrechnungsszenarien.

Adyen differenziert sich durch einheitlichen Commerce und bietet einheitliche Plattformverarbeitung für stationäre und Online-Transaktionen. Vertikale SaaS, exemplifiziert durch Toast, erzielte 2024 ein Volumen von 100 Milliarden USD mit einer Attach-Rate von 80 %. Open-Banking-Startups nutzen PSD3, um Kartennetzwerke zu umgehen, während PCI DSS 4.0 Cloud-Anbieter validiert und die Einstiegshürden für Herausforderer senkt.

Fragmentierte Compliance-Anforderungen erhöhen die Kosten um 15–20 % und begünstigen skalierte Akteure. Strategische Allianzen entstehen, beispielsweise die Einbettung von Stripe-APIs in den AWS Marketplace zur Beschleunigung der Unternehmensintegration. Intelligenzgesteuerte Autorisierungsoptimierung und Betrugserkennung übertreffen nun reine Konnektivität als zentrale Differenzierungsmerkmale und definieren das nächste Wettbewerbsfeld.

Marktführer im Payment as a Service Bereich

Fidelity National Information Services Inc.

Thales Group S.A.

Ingenico Group S.A.

Paysafe Holdings UK Limited

Total System Services LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Visa erweiterte sein Visa Flexible Credential Programm global und ermöglicht es, mit einer einzigen Karte je nach Echtzeitpräferenz des Verbrauchers an der Kasse zwischen Debit-, Kredit- und Buy-Now-Pay-Later-Funktionen zu wechseln. Das Programm wurde in Partnerschaft mit Affirm eingeführt und soll die Geldbörsenüberfüllung reduzieren und gleichzeitig die Kontrolle des Ausstellers über Kreditentscheidungen wahren, womit ein zentraler Reibungspunkt in Multi-Zahlungsmethoden-Umgebungen adressiert wird.

- September 2022: Die Europäische Zentralbank erteilte drei Nicht-Bank-Plattformen Zahlungsdienstleister-Lizenzen im Rahmen des überarbeiteten Rahmens der Zahlungsdiensterichtlinie 3, die es ihnen ermöglichten, grenzüberschreitende Zahlungsauslösedienste ohne Korrespondenzbankbeziehungen anzubieten. Dieser regulatorische Meilenstein bestätigt das Geschäftsmodell für Konto-zu-Konto-Zahlungsplattformen und beschleunigt die Disintermediation traditioneller Kartennetzwerke.

- Juli 2025: PayPal startete seine Fastlane-Gastzahlungslösung in 20 Märkten und reduzierte die Checkout-Abschlusszeit durch vorausgefüllte Anmeldedaten und biometrische Authentifizierung um 40 %. Die frühe Akzeptanz durch Unternehmensmerchandiser einschließlich Salesforce Commerce Cloud und BigCommerce zeigt die Nachfrage nach Konversionsoptimierungstools, die unabhängig von der Zahlungsmethodenwahl funktionieren.

- März 2025: Block Inc. (Square) erwarb eine Mehrheitsbeteiligung am afrikanischen Mobile-Money-Aggregator Chipper Cash für 800 Millionen USD und erhielt damit Zugang zur Zahlungsinfrastruktur in 7 Sub-Sahara-Märkten, womit das Unternehmen in Überweisungskorridoren zwischen Nordamerika und Afrika mit etablierten Akteuren konkurrieren kann. Die Übernahme umfasst Chippers grenzüberschreitendes Abrechnungsnetzwerk und den Händlerakzeptanzbestand.

Berichtsumfang des globalen Payment as a Service Marktes

Der Payment as a Service Bericht ist segmentiert nach Art der Dienstleistungen (Händlerfinanzierung, regulatorische Compliance, Sicherheit und Betrugsprävention, Zahlungsanwendungen und Gateways, sonstige Dienstleistungsarten), Zahlungsmethode (kartenbasierte Zahlungen, digitale Geldbörsen, Buy Now Pay Later, Kryptowährungen, sonstige Zahlungsmethoden), Bereitstellungsmodell (Cloud-basiert, vor Ort, hybrid), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Endnutzerbranche (Einzel- und E-Commerce, Bank-, Finanz- und Versicherungsdienstleistungen, Gastgewerbe, Medien und Unterhaltung, sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Händlerfinanzierung |

| Regulatorische Compliance |

| Sicherheit und Betrugsprävention |

| Zahlungsanwendungen und Gateways |

| Sonstige Dienstleistungsarten |

| Kartenbasierte Zahlungen |

| Digitale Geldbörsen |

| Buy Now Pay Later (BNPL) |

| Kryptowährungen |

| Sonstige Zahlungsmethoden |

| Cloud-basiert |

| Vor Ort |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzel- und E-Commerce |

| Bank-, Finanz- und Versicherungsdienstleistungen (BFSI) |

| Gastgewerbe |

| Medien und Unterhaltung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Nach Art der Dienstleistungen | Händlerfinanzierung | ||

| Regulatorische Compliance | |||

| Sicherheit und Betrugsprävention | |||

| Zahlungsanwendungen und Gateways | |||

| Sonstige Dienstleistungsarten | |||

| Nach Zahlungsmethode | Kartenbasierte Zahlungen | ||

| Digitale Geldbörsen | |||

| Buy Now Pay Later (BNPL) | |||

| Kryptowährungen | |||

| Sonstige Zahlungsmethoden | |||

| Nach Bereitstellungsmodell | Cloud-basiert | ||

| Vor Ort | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Einzel- und E-Commerce | ||

| Bank-, Finanz- und Versicherungsdienstleistungen (BFSI) | |||

| Gastgewerbe | |||

| Medien und Unterhaltung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Rest von Asien | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest von Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzniveau erreicht der Payment as a Service Markt bis 2031?

Prognosen gehen von 74,94 Milliarden USD bis 2031 aus, was eine CAGR von 31,45 % ab 2026 widerspiegelt.

Welches Bereitstellungsmodell wächst in diesem Bereich am schnellsten?

Cloud-basierte Modelle entwickeln sich mit einer CAGR von 34,18 %, da Unternehmen elastischer Skalierbarkeit und niedrigeren Anfangsinvestitionen Priorität einräumen.

Warum ist Asien-Pazifik die wachstumsstärkste Region?

Die Ausweitung von Echtzeit-Infrastrukturen und die hohe Penetration digitaler Geldbörsen treiben eine CAGR von 34,52 % voran, die alle anderen Regionen übertrifft.

Wie beeinflussen regulatorische Änderungen die Akzeptanz von Embedded Finance?

PSD3 und ähnliche Rahmenwerke klären Lizenzierungs- und Haftungsfragen und ermöglichen es Nicht-Bankmarken, Zahlungen einzubetten, ohne vollständige Bankstrukturen zu besitzen.

Welches Dienstleistungssegment wächst am stärksten?

Sicherheit und Betrugsprävention führt mit einer CAGR von 33,68 %, da Händler Betrugsprävention mit Umsatzschutz gleichsetzen.

Wie fragmentiert ist das Wettbewerbsumfeld?

Der moderate Wert von 6 zeigt, dass große Zahlungsabwickler zwar einen bedeutenden Anteil halten, jedoch noch erheblicher Spielraum für Fintech-Herausforderer verbleibt.

Seite zuletzt aktualisiert am: