Belgien-Zahlungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

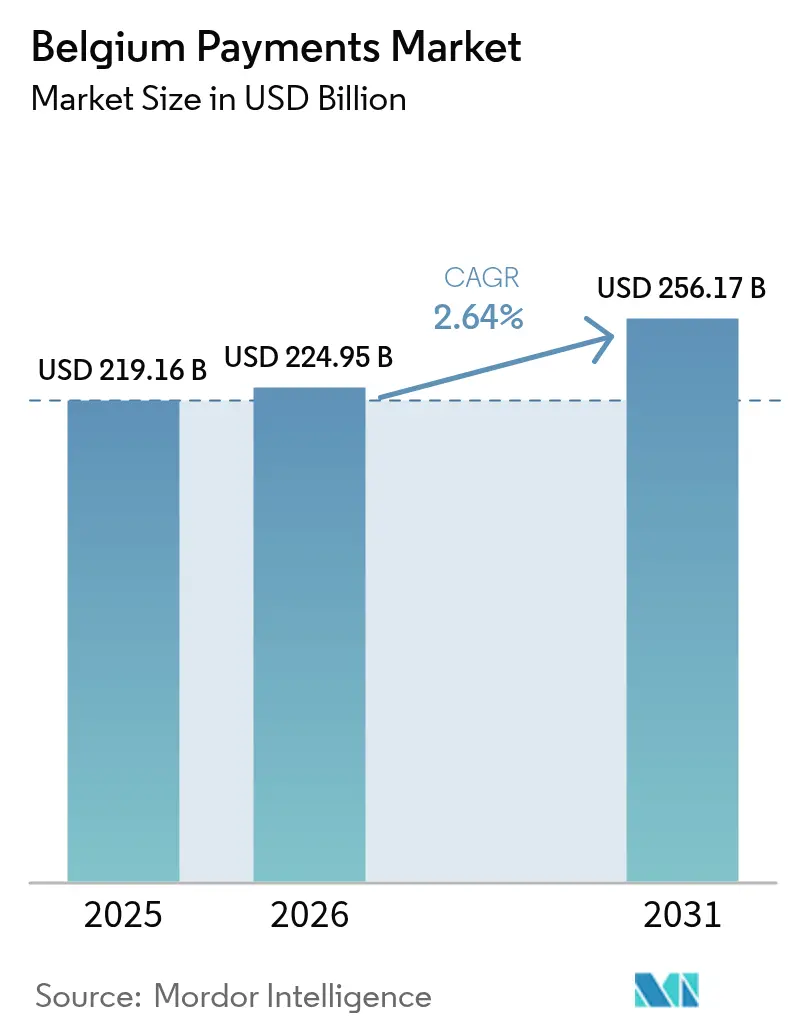

| Marktgröße im Basisjahr (2025) | 219.16 Milliarden US-Dollar |

| Marktgröße (2026) | 224.95 Milliarden US-Dollar |

| Marktgröße (2031) | 256.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.64% CAGR |

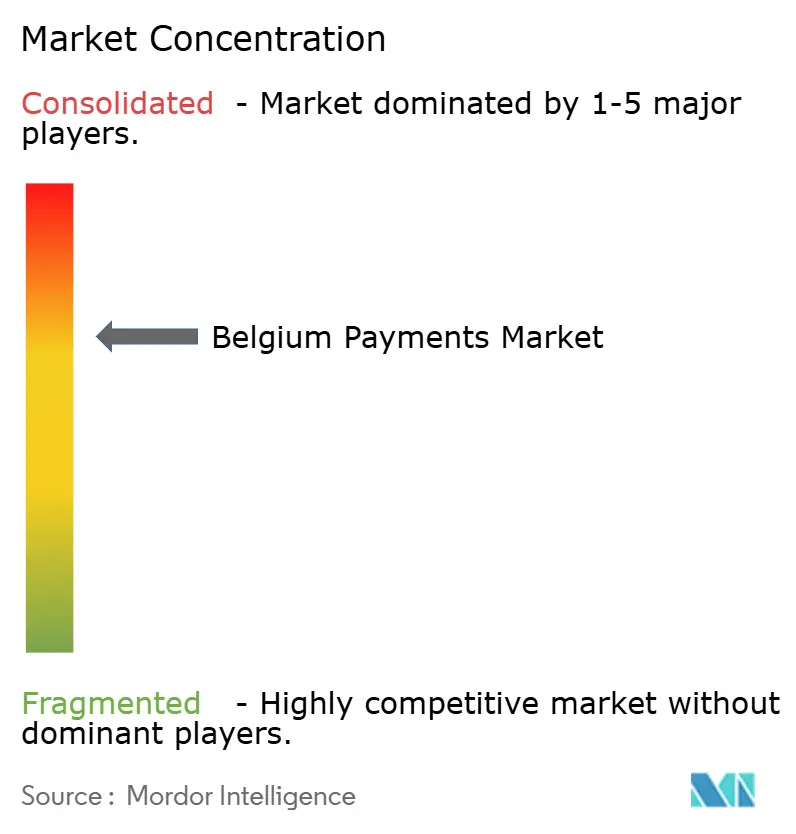

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Belgien-Zahlungsmarkt Analyse von Mordor Intelligence

Die Größe des Belgien-Zahlungsmarkts wird voraussichtlich von 219,16 Milliarden USD im Jahr 2025 auf 224,95 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 2,64 % über den Zeitraum 2026–2031 einen Wert von 256,17 Milliarden USD erreichen. Das Wachstum bleibt stetig statt rasant, da Belgien eine hochgradig bankenversierte, reife Volkswirtschaft ist, in der Debitkarten bereits dominieren und vier von fünf Erwachsenen mindestens eine digitale Geldbörse besitzen. Der strukturelle Schwung kommt von steigenden kontaktlosen Limits, der Regulierung für Sofortzahlungen und Händlern, die Konto-zu-Konto-Checkout nun als direkten Ersatz für Kartensysteme betrachten. Bancontact, das im Jahr 2024 2,5 Milliarden Transaktionen abwickelte, bildet das Fundament des alltäglichen Handels; offene Banking-APIs und die Wero-Geldbörse der Europäischen Zahlungsinitiative beschleunigen jedoch die Akzeptanz kostengünstigerer Zahlungsinitiierung.

Wichtigste Erkenntnisse des Berichts

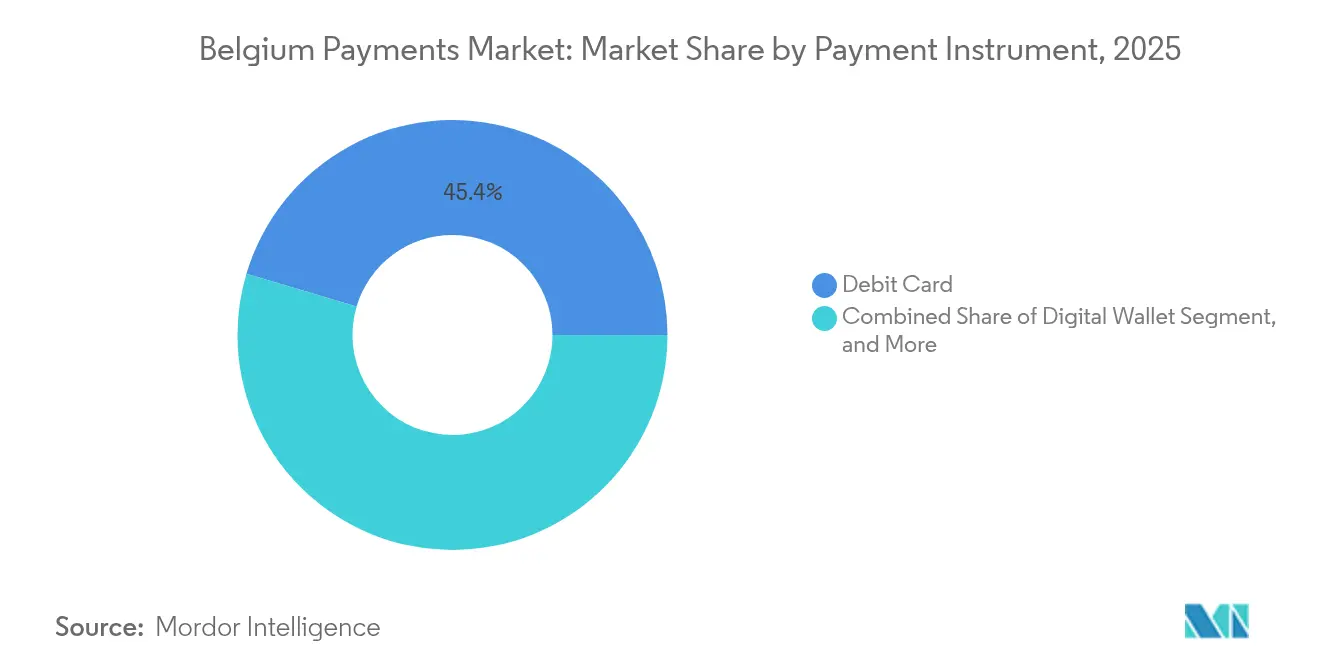

- Nach Zahlungsinstrument führten Debitkarten mit einem Belgien-Zahlungsmarkt-Anteil von 45,40 % im Jahr 2025; digitale Geldbörsen werden bis 2031 voraussichtlich mit einer CAGR von 3,05 % wachsen.

- Nach Zahlungskanal hielt der Point of Sale im Jahr 2025 einen Anteil von 71,05 % am Belgien-Zahlungsmarkt, während mobile In-App-Transaktionen bis 2031 voraussichtlich mit einer CAGR von 2,79 % wachsen werden.

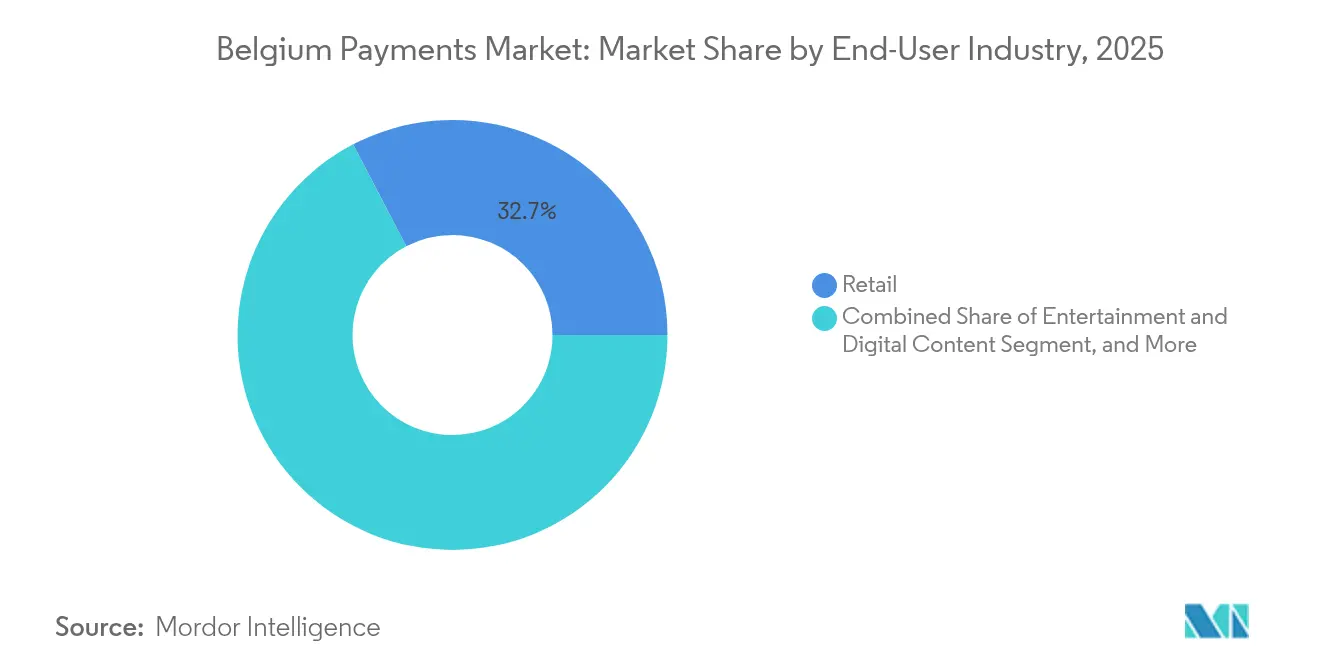

- Nach Endnutzerbranche entfiel im Jahr 2025 auf den Einzelhandel ein Anteil von 32,65 % am Transaktionswert, und Unterhaltung und digitale Inhalte verzeichnet eine CAGR von 3,72 % bis 2031.

- Nach Transaktionstyp entfielen auf Inlandszahlungen im Jahr 2025 87,85 % des Wertes; grenzüberschreitende Ströme sollen jedoch zwischen 2026 und 2031 mit einer CAGR von 3,41 % steigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des Belgien-Zahlungsmarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Anstieg der kontaktlosen Zahlungslimits und der Akzeptanz | +0.50% | National, mit höherer Durchdringung in Brüssel und Flandern | Kurzfristig (≤ 2 Jahre) |

| Ausweitung offener Banking-APIs im Rahmen der PSD2 | +0.40% | National, im Einklang mit der EU-weiten PSD2-Umsetzung | Mittelfristig (2–4 Jahre) |

| Wachstum der E-Commerce-Durchdringung und des Omnichannel-Einzelhandels | +0.40% | National, mit Konzentration in städtischen Zentren (Brüssel, Antwerpen, Gent) | Mittelfristig (2–4 Jahre) |

| Staatlicher Vorstoß für digitale Rechnungsstellung und Steuerkonformität | +0.30% | National, verpflichtend für B2B ab Januar 2026 | Mittelfristig (2–4 Jahre) |

| Verpflichtende Bancontact-Mobile-Integration durch öffentliche Verkehrsunternehmen | +0.20% | National, Ersteinführung in Brüssel (STIB-MIVB), schrittweise Ausweitung auf De Lijn und TEC | Kurzfristig (≤ 2 Jahre) |

| Digitaler-Euro-Pilotversuch zur Steigerung des Bewusstseins für A2A-Einzelhandelszahlungen | +0.20% | National, mit EZB-Koordinierung im gesamten Euroraum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der kontaktlosen Zahlungslimits und der Akzeptanz

Die kontaktlose Durchdringung Belgiens erreichte 2024 79 % der Erwachsenen, womit sie sich gegenüber dem Vor-Pandemie-Niveau fast verdoppelt hat. Händler und Emittenten erproben biometrische Authentifizierung, um die Kontaktlosgrenze von 25 EUR anzuheben, damit größere Warenkörbe von Bargeld auf Karten migrieren. Bancontact allein verarbeitete im Jahr 2022 mehr als 1,1 Milliarden kontaktlose Transaktionen und stärkte damit die Gebühreneinnahmen der Akzeptanzbanken.[1]Payconiq by Bancontact, „Payconiq by Bancontact Startseite,” payconiq.be Die Bemühungen des Europäischen Zahlungsrats zur Harmonisierung QR-basierter Kontaktlosstandards werden die Terminalkosten für unabhängige Einzelhändler senken. Da Verkehrssysteme bereits kontaktlose Karten akzeptieren, verbreitet sich das Vertrauen der Verbraucher in das Kontaktloszahlen von städtischen Zentren in provinzielle Einkaufsviertel.

Ausweitung offener Banking-APIs im Rahmen der PSD2

Vier Großbanken – BNP Paribas Fortis, Belfius, KBC und ING – stellen nun Berlin-Group-basierte APIs bereit, die es Drittanbietern ermöglichen, Sofortzahlungen auszulösen, sobald Kunden ihre Einwilligung erteilen. Der im Oktober 2024 eingeführte Banktransfer von Worldline ermöglicht es Händlern, Gelder direkt von Verbraucherkonten abzubuchen und am nächsten Tag zu begleichen, was im Vergleich zu Kreditkarten-Interbankenentgelten rund 15 Basispunkte einspart.[2]Worldline, „Worldline lanciert Banktransfer von Worldline,” worldline.com Die Kooperation von Mastercard mit bunq im Juni 2024 und der Pakt zwischen Deutsche Bank und Mastercard im Juni 2025 zeigen, wie globale Netzwerke darum wetteifern, einen Platz im Konto-zu-Konto-Handel zu behalten. Belgische Marktplätze berichten bereits von niedrigeren Rückbuchungsquoten, wenn Käufer den Bank-Weiterleitungs-Checkout wählen, was Zahlungsdienstleister dazu veranlasst, die API-Zuverlässigkeit und Einwilligungsabläufe zu priorisieren.

Wachstum der E-Commerce-Durchdringung und des Omnichannel-Einzelhandels

Das Benchmarking von J.P. Morgan aus dem Jahr 2024 platzierte Belgien hinter regionalen Mitbewerbern hinsichtlich der E-Commerce-Intensität, was auf Aufwärtspotenzial hindeutet, wenn Einzelhändler Filial-, Web- und App-Wege vereinheitlichen. Stripe unterstützt Bancontact für mehr als 80 % der belgischen Online-Unternehmen und beseitigt damit lokale Methodenbarrieren für grenzüberschreitende Verkäufer.[3]Stripe, „Klarna-Zahlungen | Stripe-Dokumentation,” stripe.com Händler, die Omnichannel-Zahlungsorchestrierung einsetzen, erzielen höhere Warenkorbwerte, da Treuepunkte, gespeicherte Zugangsdaten und einheitliche Rückgaberichtlinien Vertrauen aufbauen. Der Index für digitale Wirtschaft und Gesellschaft 2023 reihte Belgien auf dem fünften Platz bei der digitalen Technologieintegration von Unternehmen ein; die Digitalisierung des öffentlichen Dienstleistungssektors hinkte jedoch hinterher; das E-Rechnungsstellungsmandat von 2026 soll diese Lücke schließen.[4]Europäische Kommission, „Belgien im Index für digitale Wirtschaft und Gesellschaft,” digital-strategy.ec.europa.eu

Staatlicher Vorstoß für digitale Rechnungsstellung und Steuerkonformität

Ab Januar 2026 müssen belgische Unternehmen Rechnungen im Peppol-Format ausstellen und empfangen, wodurch Echtzeit-Prüfpfade für die Mehrwertsteuerberechnung entstehen. Große Unternehmen integrieren bereits Automatisierungsmodule für die Kreditorenbuchhaltung, die Rechnungen abgleichen und SEPA-Sofort-Überweisungen auslösen, wodurch Abstimmungszyklen von Tagen auf Minuten verkürzt werden. Zahlungsdienstleister sehen eine Umsatzchance darin, Rechnungsworkflow, Betriebsmittelfinanzierung und Zahlungsinitiierung in einem einzigen Dashboard zu bündeln und so sowohl Software-Abonnement- als auch Transaktionsgebühren zu monetarisieren. Die Politik steht im Einklang mit den weiteren EU-Bemühungen zur Standardisierung der grenzüberschreitenden Rechnungsstellung und vereinfacht das Treasury-Management für multinationale Konzerne mit Hauptsitz in Brüssel.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung, die Bargeld beibehält | -0.30% | National, mit höherer Bargeldpräferenz in der Wallonie und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Hohe Interbankenentgelte für Kleinunternehmen | -0.20% | National, unverhältnismäßige Auswirkungen auf unabhängige Einzelhändler und das Gastgewerbe | Mittelfristig (2–4 Jahre) |

| Fragmentierte QR-Code-Standards blockieren eine einheitliche Akzeptanz | -0.20% | National, betrifft die Händlerakzeptanzinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Lieferketten-Cyberangriffe auf belgische Zahlungsverarbeiter | -0.20% | National, mit Übertragungsrisiko auf die EU-Zahlungsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung, die Bargeld beibehält

Einunddreißig Prozent der Bürger betrachten Bargeld nach wie vor als unverzichtbar für das tägliche Leben; ein Anteil, der zu älteren Bevölkerungsgruppen und der ländlichen Wallonie tendiert. Ein im April 2023 verabschiedetes Gesetz verpflichtet Händler, Scheine und Münzen für Transaktionen unter 3.000 EUR zu akzeptieren, was Einzelhändler daran hindert, vollständig auf digital umzusteigen. Während die durchschnittlichen Bargeldbestände von 61 EUR im Jahr 2019 auf 56 EUR im Jahr 2022 gesunken sind, bleiben die Kosten für die Wartung von Geldautomaten und die Bargeldbearbeitung wesentliche Kostenpositionen für Banken und Lebensmittelhändler.

Hohe Interbankenentgelte für Kleinunternehmen

Obwohl das Debit-Interbankenentgelt auf 0,1 % gedeckelt ist, nennen Inhaber von Cafés und Convenience-Stores die Gesamtkosten der Kartenakzeptanz – Terminalmiete, Zahlungsdienstleistergebühren und monatliche Mindestbeträge – als Abschreckungsfaktoren. Viele setzen nach wie vor einen Mindestkartenbetrag von 5 EUR an, was Kunden zurück zum Bargeld drängt. Partnerschaften wie das Angebot von Viva.com und Beobank von Juni 2024 für Tap-on-Any-Device-Terminals zielen darauf ab, die anfänglichen Hardwarekosten zu senken. Dennoch bedeutet die fragmentierte Interessenvertretung unter Tausenden von Kleinstunternehmern, dass eine Gebührenreform bis 2027 als politische Debatte andauern könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsinstrument: Debitkartenstärke trifft auf Geldbörsen-Beschleunigung

Debitkarten machten 2025 45,40 % des Belgien-Zahlungsmarkts aus, verankert durch 17 Millionen Bancontact-Karten, die im alltäglichen Einzelhandel eingebettet sind. Die Größe des Belgien-Zahlungsmarkts für die Debitkartennutzung spiegelt das tiefe Vertrauen der Verbraucher in lokale Systeme und die Allgegenwart von Geldautomaten wider. Bancontacts Niedriggebührenmodell hält die Akzeptanzkosten für unabhängige Händler attraktiv, während die Dual-Brand-Partnerschaft mit Maestro oder Visa Debit grenzüberschreitenden Nutzen bietet. Dennoch wird für digitale Geldbörsen eine CAGR von 3,05 % prognostiziert, womit sie alle anderen Instrumente übertreffen, da Payconiq by Bancontact, Apple Pay und Google Pay eine massenhafte Akzeptanz im öffentlichen Nahverkehr und in Schnellrestaurants erreichen.

Globale Super-Apps sind abwesend, sodass inländische Anbieter Spielraum haben, Treueprogramme, Fahrkarten und QR-Rechnungsabwicklung in einer einzigen Oberfläche zusammenzuführen. Das in bunq integrierte Open-Banking-Toolkit von Mastercard aus dem Jahr 2024 deutet auf eine Zukunft hin, in der Geldbörsen Konto-zu-Konto-Zahlungen einbetten, die das Karten-Interbankenentgelt umgehen. Kreditkarten bleiben eine Nische und werden für Reisebuchungen und Streaming-Abonnements bevorzugt, doch Co-Branded-Angebote wie die Einführung von Brussels Airlines und Beobank im Jahr 2025 zeigen, wie Emittenten Versicherungen und Loungezeiten hinzufügen, um die Nutzung zu beleben. Die Buy-Now-Pay-Later-Durchdringung bleibt vertikal spezifisch – Mode und Unterhaltung – unterstützt durch die Stripe-Integration von Klarna. Der Bargeldanteil sank unter 45 %, wird aber durch gesetzliche Zahlungsmittelregelungen geschützt, sodass physische Banknoten neben digitalen Systemen koexistieren.

Nach Zahlungskanal: Point-of-Sale-Dominanz, Mobile-In-App-Schwung

Der Point of Sale hielt im Jahr 2025 einen Anteil von 71,05 % am Belgien-Zahlungsmarkt, da dichte Lebensmittelhandels- und Gastgewerbenetze auf kontaktlose Karten setzen. Die Größe des Belgien-Zahlungsmarkts für stationäre Einkäufe wächst moderat, da die Sättigungsniveaus hoch sind, doch der Transaktionswert steigt schrittweise, wenn die Kontaktlosgrenze angepasst wird. Die Modernisierung des städtischen Nahverkehrs bietet Spill-over-Vorteile: Die Einführung von STIB-MIVB im Juni 2024 ermöglicht es Fahrgästen, Fahrkarten per Karte oder Geldbörse zu bezahlen, was beweist, dass auf Geschwindigkeit ausgerichtete Infrastruktur die Verbrauchererwartungen für physische Kassenvorgänge umlenken kann.

Mobile In-App-Zahlungen sind zwar eine kleinere Basis, werden aber bis 2031 voraussichtlich jährlich um 2,79 % wachsen. Einzelhändler bündeln Click-and-Collect-Wege mit Treue-Apps, wodurch mehr Geldbörsen-Zugangsdaten in Cloud-Tresore statt auf Plastik wandern. Universelle QR-Codes, die vom Europäischen Zahlungsrat überprüft werden, werden wahrscheinlich die Unterschiede zwischen Online-, In-App- und Kiosk-Zahlungen verwischen und Händlern eine einzige Integration ermöglichen. Self-Service-Automaten und In-Car-Zahlungen sind noch im Entstehen, aber strategisch bedeutsam; Automobil-OEMs integrieren Kraftstoff- und Parkkassen in Infotainmentsysteme und setzen auf wiederkehrende Einnahmen aus Transaktionsgebühren.

Nach Endnutzerbranche: Einzelhandelsumfang, Unterhaltungsgeschwindigkeit

Der Einzelhandel repräsentierte 2025 32,65 % des Zahlungswerts und macht Supermärkte, Kaufhäuser und Modeketten zur Ankerbranchen für Zahlungsdienstleister-Einnahmen. Die hohe Terminaldichte und die nahezu allgegenwärtige Akzeptanz von Bancontact halten die Kassenreibung gering. Emittenten haben Echtzeit-kartengebundene Angebote eingeführt, die Rabatte bei der Zahlung anwenden, was den durchschnittlichen Warenkorbwert steigert und gleichzeitig die Marge für Einzelhändler erhält.

Unterhaltung und digitale Inhalte werden mit der höchsten CAGR von 3,72 % wachsen, angetrieben durch Streaming-Abonnements, In-Game-Käufe und Veranstaltungstickets, die gespeicherte Zugangsdaten erfordern. Die Größe des Belgien-Zahlungsmarkts für diese Branche profitiert von der BNPL-Integration von Klarna, die Abbrüche reduziert und die Verbraucherbudgets ausweitet. Das Gesundheitswesen digitalisiert sich zwar langsamer, aber stetig, da Krankenhäuser elektronische Ansprüche und diagnosebezogene Abrechnung einführen und Patienten zu Portalen drängen, die Terminplanung, Rechnungsdarstellung und Geldbörsen-Checkout bündeln. Gastgewerbeunternehmen nutzen virtuelle Kartennummern für Unternehmensbuchungen, und Versorgungsunternehmen migrieren auf SEPA-Lastschrift, um unfreiwillige Abwanderung zu reduzieren, was Akzeptanzbanken beständige wiederkehrende Volumen beschert.

Nach Transaktionstyp: Inländischer Kern, grenzüberschreitendes Potenzial

Inlandszahlungen hielten 2025 einen Anteil von 87,85 % dank der Dominanz von Bancontact und der kompakten Geographie Belgiens. Sofortige Euro-Überweisungen, die bis Januar 2025 für alle Zahlungsdienstleister zum Empfang verpflichtend sind, verankern inländische Ströme weiter, indem sie kartenähnliche Unmittelbarkeit ohne Interbankenentgelt bieten. Der Belgien-Zahlungsmarkt-Anteil des Inlandsvolumens wird hoch bleiben, doch der Preisdruck wird zunehmen, da Händler eine Abrechnung am selben Tag fordern.

Grenzüberschreitende Transaktionen werden voraussichtlich um 3,41 % jährlich steigen, begünstigt durch den Status von Brüssel als EU-Hauptquartier und die Präsenz globaler Logistikzentren. Visas Pakt vom Januar 2024 mit Revolut, der internationale Karte-zu-Karte-Auszahlungen in 30 Minuten ermöglicht, verdeutlicht den Wettbewerb unter Netzwerken um die Erfassung von KMU-Treasury-Strömen. Die Allianz von Mastercard vom November 2024 mit Citi fügt Devisenwechsel und Tracking hinzu, um die Unternehmenssichtbarkeit zu verbessern. Die Verordnung 2024/886, die die Preisgestaltung für sofortige und nicht sofortige Euro-Überweisungen angleicht, verringert den Kostenvorteil, den Kartensysteme einst genossen, und lenkt Unternehmen zu Konto-zu-Konto-Systemen.

Geographische Analyse

Brüssel, Sitz der EU-Institutionen und der NATO, erzeugt überproportionale Nachfrage nach Mehwährungsakzeptanz und Ausgabenverwaltungskarten. Händler in der Nähe des Europäischen Viertels sind auf Terminals angewiesen, die dynamische Währungsumrechnung unterstützen, damit Delegierte in ihrer Heimwährung zahlen können, ohne unerwartete Aufschläge. Flandern, das Antwerpen, Gent und Brügge umfasst, führt bei der digitalen Akzeptanz an.

Höhere Durchschnittseinkommen und dichtere Universitätsbevölkerungen steigern die Durchdringung mobiler Geldbörsen, während die Hafengemeinschaft Antwerpen die B2B-Rechnungsautomatisierung vorantreibt. Die Wallonie weist ein langsameres digitales Wachstum auf; ältere Bevölkerungsgruppen und ländliche Verstreutheit erhalten die Bargeldabhängigkeit aufrecht, doch industrielle Cluster in Lüttich und Charleroi sind frühe Anwender der Peppol-E-Rechnungsstellung zur Rationalisierung von Lieferkettenzahlungen.

TARGET Instant Payment Settlement verbindet belgische Banken mit paneuropäischen Echtzeitsystemen und wickelt grenzüberschreitende Euro-Überweisungen in weniger als 10 Sekunden ab. Die Peer-to-Peer-Einführung von Wero im Jahr 2024 wählte Belgien als einen von drei Debütmärkten aus und nutzte die mehrsprachige Basis des Landes, um mehrsprachige Oberflächen vor dem breiteren EU-Rollout zu testen. Die tourismusintensiven Städte Brügge und Brüssel empfangen jährlich über 10 Millionen ausländische Besucher und stärken damit die Akzeptanz internationaler Kartenmarken und Geldbörsen. Seit 2019 geltende Transparenzregeln für Währungsumrechnungsgebühren schützen Touristen vor versteckten Aufschlägen und drängen Akzeptanzbanken zur Übernahme von Mittelkurs-Devisenwechsel oder zur klaren Offenlegung von Aufschlägen.

Regulatorisches Umfeld

Der Zahlungsverkehr in Belgien unterliegt EU-konformen Finanzdienstleistungsvorschriften, wobei die nationale Aufsicht von der Nationalbank Belgiens (NBB) geführt wird. Die NBB überwacht Zahlungsinstitute und E-Geld-Institute sowie Zahlungssysteme und Kartensysteme. Im Bereich des Zahlungsverkehrs für Verbraucher unterstützen die EU-Anforderungen an Sofortzahlungen sowie damit verbundene Preisangleichungsmaßnahmen den Übergang zu schnelleren Konto-zu-Konto-Abwicklungen, während Belgien zudem einen Bargeldannahmeschutz durch Rechtsvorschriften beibehält, die Händler verpflichten, Bargeld für Transaktionen unter 3.000 EUR zu akzeptieren.

Auch die Compliance-Anforderungen im digitalen Handel und für Plattformen wurden durch die nationale Umsetzung von EU-Rahmenwerken verschärft. Im Jahr 2024 erließ Belgien Gesetze zur Umsetzung des Digital Markets Act und des Digital Services Act, einschließlich der Einrichtung der Rolle eines Digital Services Coordinator, was die Compliance-Anforderungen für Teilnehmer des Online-Handels erhöhte, die Zahlungen integrieren. Im Februar 2026 erließ Belgien ein Gesetz im Zusammenhang mit der Mehrwertsteuer und der strukturierten elektronischen Rechnungsstellung, das den im Januar 2026 erfolgten Übergang zur B2B-E-Rechnungsstellung im Peppol-Format verstärkte und die Nachfrage nach Rechnung-zu-Zahlung- und berichtsfähigen Zahlungsworkflows erhöhte.

Wertschöpfungskettenanalyse

Die belgische Wertschöpfungskette im Zahlungsverkehr beginnt bei den Emittenten (große Banken wie BNP Paribas Fortis, Belfius, KBC und ING), die Debitkarten-Anmeldedaten verteilen und die Bereitstellung von Wallets unterstützen. Nationale Schienensysteme, einschließlich Bancontact, verankern die alltägliche Akzeptanz. Auf der Akzeptanzseite integrieren sich Händler über PSPs und Acquirer wie Worldline, Stripe, Adyen und CCV, wobei Terminals, Gateways, Tokenisierung, Betrugsbekämpfungstools und Abstimmung die Ermöglichungsebene sowohl für den Point-of-Sale als auch für den E-Commerce bilden. Clearing und Abwicklung sind mit den Infrastrukturen der Eurozone verbunden, während die nationale Verarbeitung im Einzelhandel durch die von der NBB überwachte Zahlungssystemaufsicht unterstützt wird.

Die Kette verschiebt sich hin zu Konto-zu-Konto- und rechnungsgebundenen Zahlungsflüssen. Die ab Januar 2026 obligatorische Peppol-B2B-E-Rechnungsstellung erhöht die Nachfrage nach Plattformen, die Rechnungserstellung, Genehmigung, E-Mandate und Zahlungsauslösung miteinander verbinden, wodurch Softwareanbieter und E-Rechnungsnetzwerke stärker in die Zahlungsverkehrswirtschaft eingebunden werden. Interoperabilität und Schienenzugang erweitern sich auch durch zusätzliche Acquiring-Kapazitäten, einschließlich der Vereinbarung von Elavon über eine Bancontact-Acquirer- und Prozessorlizenz (angekündigt im März 2026), die den Wettbewerbsdruck im Acquiring erhöht und die Integrationsmöglichkeiten für Händler erweitert, die direkten Zugang zum nationalen Kartensystem suchen.

Wettbewerbslandschaft

Bancontact Payconiq Company bleibt das Ankersystem, doch der Belgien-Zahlungsmarkt zeigt eine moderate Konzentration, da Zahlungsdienstleister, Akzeptanzbanken und Geldbörsen konvergieren. Worldline verlängerte seinen Emittentenpakt mit BNP Paribas Fortis im Februar 2024 für fünf Jahre und fügte Banktransfer von Worldline hinzu, um Konto-zu-Konto-Volumen zu erschließen. Die Wix-Kooperation vom Januar 2025 bettet Checkout in Website-Builder ein und entspricht der Strategie von Stripe zur plattformnativen Akzeptanz. Stripe unterstützt Bancontact nativ und ermöglichte Klarna-BNPL im Mai 2025, wodurch die Händlerbasis erweitert und die Margen der Akzeptanzbanken unter Druck gesetzt werden.

Adyen verarbeitete im Jahr 2024 ein Volumen von 1 Billion EUR und stellte seine KI-gesteuerte Umsatzoptimierungsmaschine vor, um Genehmigungsraten durch Netzwerk-Token-Daten zu steigern. Venly, aufgenommen in das Start-Path-Programm von Mastercard 2025, zielt auf eingebettete NFT- und tokenisierte Anwendungsfälle für Kundenbindung. Das EU-Gesetz zur Cyberresilienz, das seit 2024 gilt, begünstigt Verarbeiter mit umfangreichen Sicherheitsbudgets, erhöht den Compliance-Aufwand für Fintech-Einsteiger, schafft aber Chancen für auf PSP-Workloads zugeschnittene Managed-Security-Anbieter.

Weißraum-Umsatz liegt in branchenspezifischer Software: Gastgewerbe-PMS-Suiten mit integriertem Pay-by-Link, Abrechnungsplattformen für Versorgungsunternehmen mit gebündelter SEPA-Lastschrift und Immobilienvermietungsportale mit eingebetteten geteilten Zahlungen für Kautionen. Da die Margen für inländische Debitkarten sinken, setzen etablierte Unternehmen auf Mehrwertdienste – Datenanalyse, Kundenbindungsmaschinen, verzögerte Abwicklung – um die Ertragsrate zu erhalten. Neue Marktteilnehmer setzen ebenso auf API-Breite, da Händler Anbieter bevorzugen, die Terminals, Web-SDKs und ERP-Plugins aus einem einzigen Stack anbieten.

Marktführer im Belgien-Zahlungssektor

Bancontact Payconiq Company

Visa Inc.

PayPal Payments Private Limited

American Express Company

Sofort GmbH (Klarna Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die ab Januar 2026 obligatorische Peppol-B2B-E-Rechnungsstellung schafft eine klare Wachstumsmöglichkeit für Zahlungsanbieter, die Rechnungsstellung, Compliance-Berichterstattung und Inkasso in einem einzigen Workflow zusammenfassen können, insbesondere für KMU, die Unterstützung bei der Implementierung benötigen. Plattformen, die die Auslösung von SEPA-Instant-Zahlungen, die Abstimmung und die Bearbeitung von Streitfällen direkt aus den Rechnungsdaten einbetten, können den Übergang vom Rechnungsaustausch zur durchgängigen Automatisierung von Order-to-Cash in Belgien unterstützen. Die Genehmigung eines Gesetzesvorentwurfs zur Umsetzung des EU-ViDA-Pakets durch den Ministerrat im Mai 2026 stellt einen weiteren, compliancegetriebenen Katalysator im Zusammenhang mit der digitalen Berichterstattung im Mehrwertsteuerzeitalter dar und unterstützt die Nachfrage nach überprüfbaren, strukturierten Zahlungs- und Rechnungsdaten.

Konto-zu-Konto-Handel und paneuropäische Wallet-Interoperabilität schaffen ebenfalls Freiräume, da Händler nach kostengünstigeren Alternativen zu Kartensystemen suchen, während sie die Checkout-Konversion aufrechterhalten. Die Erweiterung der Wero-Wallet der European Payments Initiative, bei der belgische Banken Wero für A2A-Anwendungsfälle integrieren, unterstützt eine breitere Reichweite über rein nationale Zahlungsmethoden hinaus für grenzüberschreitende Euro-Zahlungen. Parallel dazu erhöhen die durch DORA vorgegebenen, ab dem 17. Januar 2025 geltenden Anforderungen an die operative Resilienz die Ausgaben für sichere Verarbeitung, Risikomanagement für Drittparteien und Überwachung, was Anbieter begünstigt, die konforme Infrastruktur und verwaltete Sicherheitsfähigkeiten für PSPs und Händler mit Omnichannel-Systemen liefern können.

Aktuelle Branchenentwicklungen

- Juli 2026: Visa kündigte Live-Zahlungen durch KI-Agenten in Europa an, unter Nutzung des Trusted Agent Protocol und der Payment Passkeys, um sichere Transaktionen zu unterstützen, die von verifizierten autonomen Agenten initiiert werden. Dies erweitert Visas Netzwerk- und Identitätswerkzeuge in Richtung agentischen Handels, mit Auswirkungen auf PSPs und Händler, die automatisierten Checkout, Abonnementverwaltung und Aktionen nach dem Kauf innerhalb konformer europäischer Zahlungsabläufe unterstützen wollen.

- April 2026: Bancontact Company führte die Funktion „Kontakt bezahlen“ in der Bancontact-Pay-App ein, die sofortige Peer-to-Peer-Zahlungen ohne Zahlungsanfrage oder QR-Code ermöglicht. Diese Funktion vereinfacht alltägliche Überweisungen und unterstützt ein höheres Engagement für die nationale Wallet-Ebene, die die lokalen Gewohnheiten der Zahlungsauslösung und -akzeptanz stützt.

- Februar 2026: Banqup ging eine strategische Partnerschaft mit Visa ein, um Visa Direct und virtuelle Firmenkarten-Anmeldedaten in die E-Rechnungs- und Zahlungsautomatisierungsplattform von Banqup zu integrieren. Die Partnerschaft verknüpft die Zahlungsausführung mit Rechnungsworkflows, im Einklang mit Belgiens Übergang zur strukturierten E-Rechnungsstellung, und stärkt integrierte Order-to-Cash- und Kreditorenautomatisierungsoptionen für Unternehmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Methodik wird der belgische Zahlungsverkehrsmarkt definiert als der Wert der in Belgien über die wichtigsten Instrumente und Kanäle abgewickelten Zahlungstransaktionen, wie er zum Zeitpunkt der Zahlungsausführung und der Auslösung der Abwicklung erfasst wird.

Umfangsausschlüsse: Wir schließen Geldbewegungen ohne Zahlungscharakter aus, wie reine Bargeldabhebungen, Interbank-Liquiditätstransfers und interne Treasury-Sweeps, die keine Endnutzerzahlungen für Waren, Dienstleistungen oder Rechnungen darstellen.

Übersicht der Segmentierung

- Nach Zahlungsinstrument

- Debitkartenzahlungen

- Kreditkartenzahlungen

- A2A-Zahlungen

- Digitale Geldbörse

- Buy Now Pay Later

- Bargeld

- Sonstige Zahlungsinstrumente

- Nach Zahlungskanal

- Point of Sale

- Online

- Mobile In-App

- In-Car

- Self-Service-Kiosk

- Nach Endnutzerbranche

- Einzelhandel

- Unterhaltung und digitale Inhalte

- Gesundheitswesen

- Gastgewerbe und Reisen

- Versorgungsunternehmen

- Sonstige Endnutzerbranchen

- Nach Transaktionstyp

- Inland

- Grenzüberschreitend

- Wiederkehrende Rechnungszahlung

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche half uns, das Ökosystem des Zahlungsverkehrs zu kartieren und einheitliche Regeln festzulegen, was in Belgien als Zahlungstransaktion zu zählen ist. Wir stützten uns auf öffentliche, nicht kostenpflichtige Quellen wie Veröffentlichungen der Nationalbank Belgiens, Zahlungsverkehrsstatistiken der Europäischen Zentralbank, die Seiten der Europäischen Kommission zu Zahlungsverkehr und Open-Banking-Regulierung sowie Eurostat-Indikatoren zu Konsum und digitaler Akzeptanz.

Um diese Signale in ein Größenmodell zu übersetzen, haben wir auch Quellen wie BIS-Notizen zu Zahlungssystemen, Veröffentlichungen zu Zahlungssystemen und Händlerakzeptanz sowie öffentliche Einreichungen und Investorenpräsentationen von Banken, Acquirern und Zahlungsdienstleistern geprüft. An einigen Stellen nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und zum Abgleich von Versand- und Handelssignalen, die den grenzüberschreitenden Zahlungswert beeinflussen. Diese Schreibtischquellen sind illustrativ und nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Überprüfung von Annahmen und Klärung von Definitionen verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um zu überprüfen, was wir in den öffentlichen Daten gesehen haben, insbesondere dort, wo sich die Berichtsformate je nach Zahlungsinstrument und Kanal unterscheiden. Wir sprachen mit einer Mischung aus händlerorientierten Anbietern, Banken, Akzeptanzpartnern und Unternehmensnutzern von Zahlungsverkehr in ganz Belgien, damit Annahmen zum Instrumentenmix, zum Kanalanteil und zu wiederkehrenden Rechnungszahlungsmustern an die tatsächliche Nutzung angepasst werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 18 % | |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 36 % | |

| Kleinere Akteure: 20 % | Manager: 46 % |

Marktgrößenbestimmung und Prognose

Die Kerngrößenbestimmung beginnt mit einer Top-Down-Rekonstruktion des gesamten Zahlungswerts, wobei nationale und europäische Zahlungsverkehrsstatistiken verwendet werden, um den Nachfragepool nach Instrument neu aufzubauen und ihn dann nach Kanal und Transaktionstyp zuzuordnen. Nachdem die Gesamtwerte gebildet wurden, wurden selektive Bottom-Up-Prüfungen unter Verwendung von stichprobenartig erhobenen Händlerakzeptanzvolumina, in Interviews besprochenen Durchsatzspannen auf Anbieterebene und einfachen durchschnittlichen Transaktionswertmustern durchgeführt, um zu bestätigen, dass die implizierten Gesamtwerte plausibel waren.

Zu den wichtigsten Eingaben, die die Marktgesamtwerte prägten, gehörten die Aufteilung zwischen Debit- und Kreditkartenwert, das Tempo der Einführung der A2A-Zahlungsauslösung, die Wallet-Nutzung im E-Commerce und bei In-App-Zahlungen, der grenzüberschreitende Anteil bei Card-not-present-Transaktionen sowie der Mix wiederkehrender Rechnungszahlungen für Versorgungsleistungen und Abonnements. Wo Lücken in der Instrumentenberichterstattung bestehen oder wo nationale und grenzüberschreitende Definitionen nicht vollständig konsistent sind, wurden Reihen auf eine gemeinsame Transaktionswertbasis normalisiert und anschließend durch Primärfeedback angepasst, anstatt Rohdaten mechanisch zu kombinieren.

Für die Prognose stützten wir uns auf Szenarioanalysen, unterstützt durch leichte exponentielle Glättung bei ausgereiften Reihen, und wandten dann von Experten vereinbarte Treiber auf jedes Instrument an. Zu den Variablen, die zur Belastungsprüfung der Aussichten verwendet wurden, gehörten Signale zum Wachstum des privaten Konsums, die Dynamik des kontaktlosen und Online-Anteils, die Erweiterung der Händlerakzeptanz sowie erwartete Verschiebungen bei A2A-Schienen und Wallet-Interoperabilität. Die Prognoseraten wurden moderiert, wenn die Akzeptanz bereits hoch ist, und der implizierte Trend beim Zahlungswert pro Kopf wurde vor der Fertigstellung der Ergebnisse erneut überprüft.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in Schichten, damit eine schwache Datenreihe nicht die endgültige Zahl bestimmt. Wir vergleichen die Ergebnisse auf Instrumentenebene mit unabhängigen Signalen wie makroökonomischen Konsumtrends, Proxy-Indikatoren für die Zahlungsverkehrsdurchdringung und Kanalindikatoren wie dem E-Commerce-Wachstum und untersuchen dann überdurchschnittlich große Sprünge, bevor wir die endgültige Freigabe erteilen.

Wenn Interview-Feedback oder eine neue offizielle Veröffentlichung auf eine Definitionsänderung hindeuten, kontaktieren wir die Quellen erneut und führen die Normalisierung erneut durch, damit Historie und Prognose vergleichbar bleiben. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn ein wesentliches Ereignis den Zahlungswert oder -mix in messbarer Weise verändern kann. Vor der Auslieferung führen wir eine abschließende Analystenprüfung durch, damit Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den belgischen Zahlungsverkehrsmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den belgischen Zahlungsverkehrsmarkt unterscheiden sich oft, da einige Quellen nur Karten- und digitale Zahlungen messen, während andere ein breiteres Spektrum an Instrumenten und Transaktionstypen einbeziehen. Unterschiede ergeben sich auch daraus, wie der grenzüberschreitende Wert behandelt wird, welcher Kanal als Zählpunkt verwendet wird (POS-Akzeptanz versus Online-Autorisierung) und wie das Timing der Währung angewendet wird.

Einige externe Schätzungen bleiben enger gefasst, indem sie sich auf den Wert von Kartenzahlungstransaktionen konzentrieren, was die Gesamtwerte niedriger hält und auch ein schnelleres Wachstum implizieren kann, wenn E-Commerce übergewichtet ist. Mordor Intelligence erfasst den Zahlungswert über Debit- und Kreditkarten, A2A-Zahlungen, digitale Wallets, BNPL und Bargeld und behandelt inländische, grenzüberschreitende und wiederkehrende Rechnungszahlungen als explizite Transaktionstypen, sodass Überschneidungen entfernt und nicht doppelt gezählt werden.

Vergleich mit Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 219,16 Mrd. USD (2025) | |

| Fachzeitschrift A | 170,80 Mrd. USD (2025) | Diese Zahl erfasst den Wert von Kartenzahlungen, wodurch A2A-Zahlungsauslösungen, Wallet-basierte Zahlungsflüsse, die nicht über Kartensysteme abgewickelt werden, BNPL-Volumina außerhalb der Kartenabwicklung sowie Bargeldtransaktionen ausgeschlossen werden. |

| Regionale Beratungsgesellschaft B | 236,19 Mrd. USD (2026) | Diese Zahl wird für ein späteres Jahr angegeben und verwendet möglicherweise eine breitere Definition der Wertübertragung, was die Gesamtwerte erhöhen kann, wenn Nicht-Kauf-Transfers zusammen mit Verbraucher- und Händlerzahlungen einbezogen werden. |

Die Abweichung ist größtenteils durch die Abdeckung der Instrumente sowie dadurch zu erklären, ob die veröffentlichte Zahl nur Karten, mehrere Instrumente oder eine breitere Gesamtsumme der Wertübertragung umfasst. Indem wir jedes Instrument an sichtbare öffentliche Indikatoren binden und dann Mix und Kanalanteile durch Interviews bestätigen, behalten wir eine transparente Berechnung bei, die bei Veröffentlichung neuer offizieller Statistiken wiederholt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Belgien-Zahlungsmarkt im Jahr 2026?

Die Größe des Belgien-Zahlungsmarkts beträgt im Jahr 2026 224,95 Milliarden USD.

Welches Zahlungsinstrument wird in Belgien am häufigsten genutzt?

Debitkarten führen mit einem Anteil von 45,40 % am gesamten Verbraucherzahlungswert im Jahr 2025.

Welches Wachstum wird für mobile In-App-Zahlungen erwartet?

Mobile In-App-Transaktionen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 2,79 % wachsen.

Wie schnell werden grenzüberschreitende Zahlungen wachsen?

Grenzüberschreitende Ströme sollen bis 2031 mit einer CAGR von 3,41 % wachsen, da die multinationale Basis von Brüssel die Nachfrage antreibt.

Welche regulatorische Änderung wird die belgische Unternehmensrechnungsstellung beeinflussen?

Ab dem 1. Januar 2026 müssen alle B2B-Rechnungen elektronisch im Peppol-Standard ausgestellt und empfangen werden.

Warum bevorzugen Kleinstunternehmen nach wie vor Bargeld?

Trotz niedriger Interbankenentgeltgrenzen machen Terminalmiete und Zahlungsdienstleistergebühren die Kartenakzeptanz für Kleinsteinzelhändler vergleichsweise kostspielig, was viele dazu veranlasst, Karten-Mindestbeträge festzusetzen.

Seite zuletzt aktualisiert am: