Marktgröße und Marktanteil für Zahlungsverarbeitungslösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

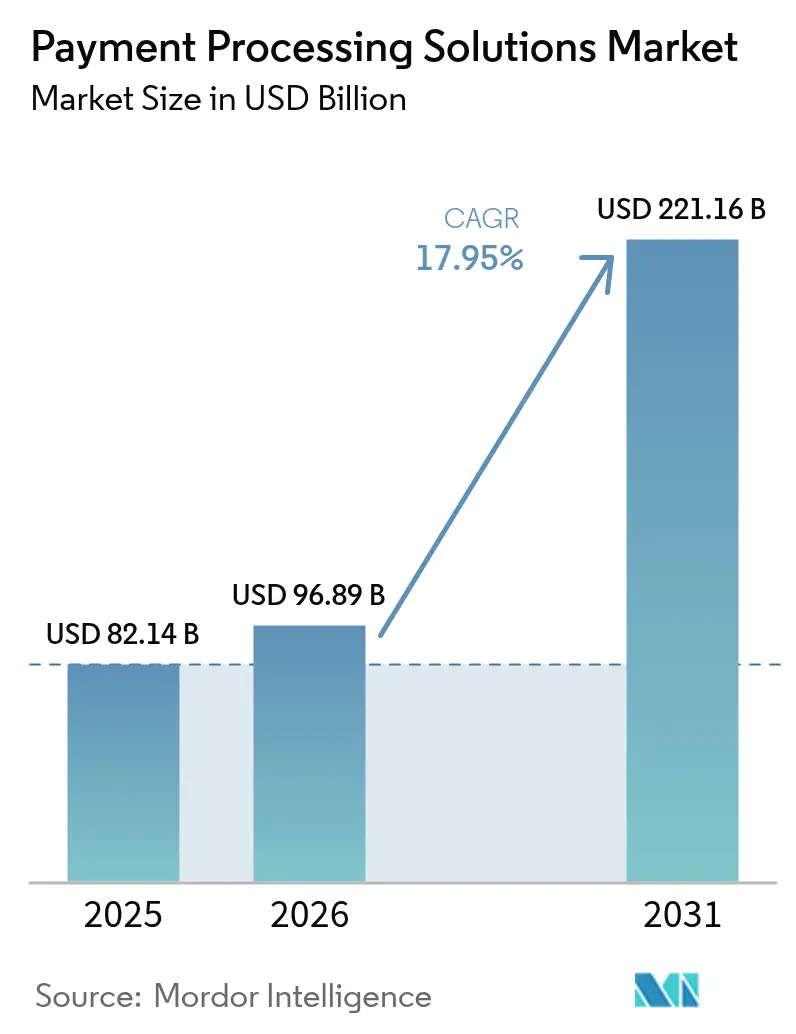

| Marktgröße (2026) | 96.89 Milliarden US-Dollar |

| Marktgröße (2031) | 221.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.95% CAGR |

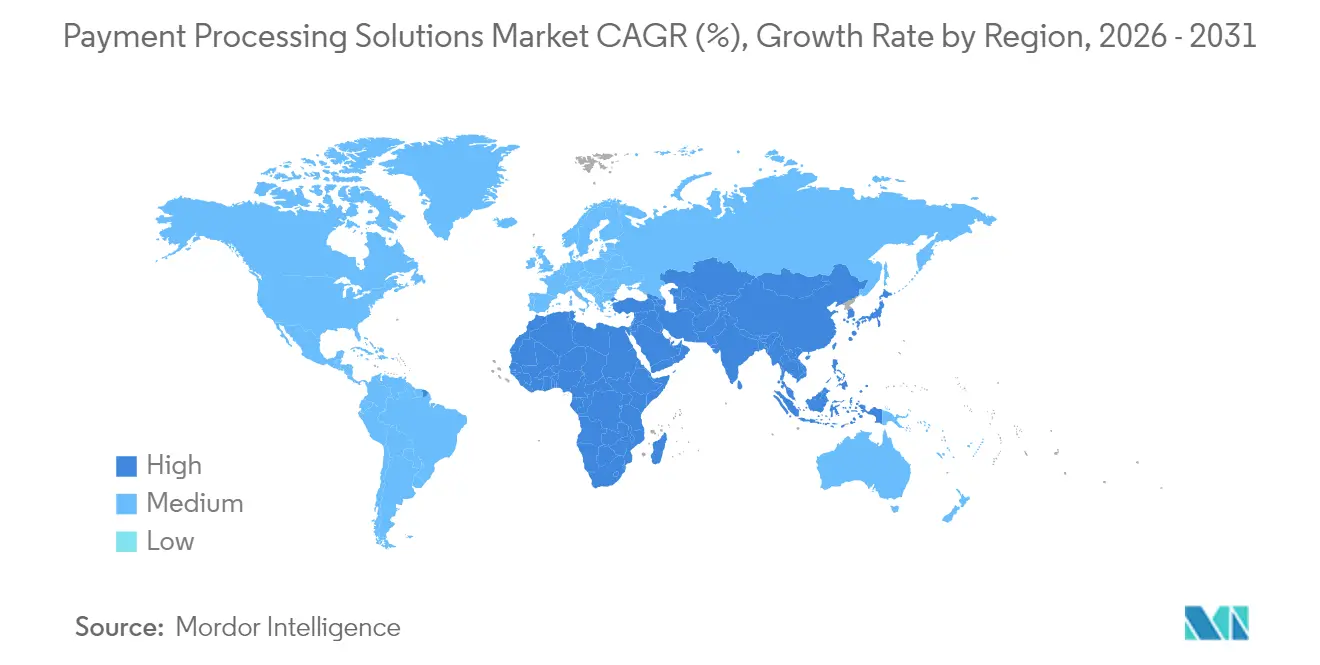

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zahlungsverarbeitungslösungen von Mordor Intelligence

Die Marktgröße für Zahlungsverarbeitungslösungen wird voraussichtlich von USD 82,14 Milliarden im Jahr 2025 auf USD 96,89 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 17,95 % über 2026–2031 USD 221,16 Milliarden erreichen. Regulatorische Vorschriften für bargeldleichte Volkswirtschaften, die Einführung von Echtzeit-Zahlungsschienen und API-First-Infrastrukturen, die die Abwicklung in Unternehmenssoftware einbetten, gestalten die Umsatzpools für etablierte Anbieter und Neueinsteiger gleichermaßen um. Zentralbanken in Asien und den nordischen Ländern fördern Sofortzahlungssysteme, die Transaktionskosten senken und finanzielle Inklusion vorantreiben, während Tokenisierungsprogramme unter der Führung von Visa und Mastercard das Betrugsrisiko reduzieren und die Autorisierungsraten erhöhen. [2]PYMNTS, "Visa sagt, 10 Milliarden tokenisierte Zahlungen sind erst der Anfang", pymnts.com Der grenzüberschreitende E-Commerce steigert die Nachfrage nach Mehrwährungs-Engines, insbesondere da die Verbraucher-zu-Händler-Flüsse schneller wachsen als die Unternehmens-zu-Unternehmens-Volumina.

Der Wettbewerbsdruck nimmt weiter zu: Fintech-Einhörner und Big-Tech-Plattformen bieten vertikal integrierte Zahlungsstacks an, was etablierte Anbieter veranlasst, Mega-Akquisitionen zur Sicherung von Skalenvorteilen und Margenverteidigung zu verfolgen. Margengegenwind durch Interchange-Volatilität, fragmentierte regulatorische Anforderungen und PCI-DSS-4.0-Compliance-Kosten belasten die Rentabilität, aber Prozessoren, die cloud-native, tokenisierte und eingebettete Finanzfähigkeiten bereitstellen, sind gut positioniert, um die nächste Wachstumswelle zu erfassen.

Wichtigste Erkenntnisse des Berichts

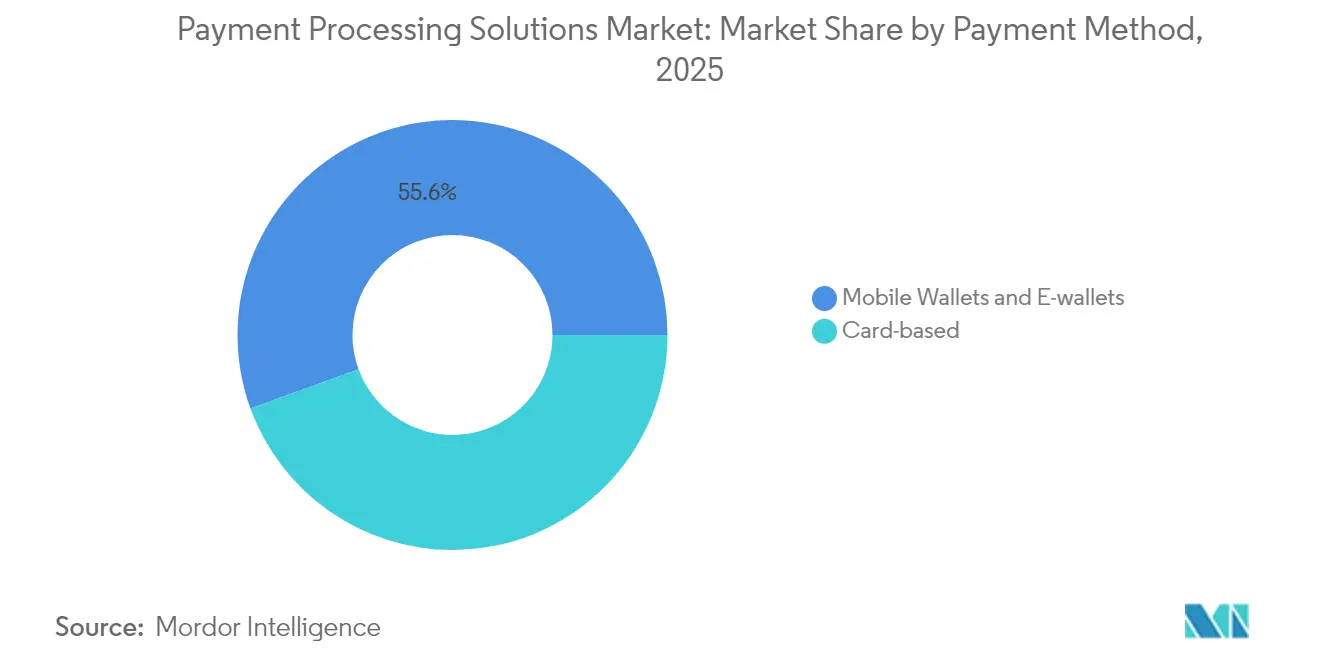

- Nach Zahlungsmethode hielten kartenbasierte Zahlungen im Jahr 2025 einen Marktanteil von 44,45 % am Markt für Zahlungsverarbeitungslösungen, während Mobile Wallets voraussichtlich bis 2031 mit einem CAGR von 22,65 % wachsen werden.

- Nach Bereitstellungsmodus erfassten Cloud-Lösungen im Jahr 2025 einen Umsatzanteil von 57,85 %; das Segment wächst mit einem CAGR von 18,7 % bis 2031.

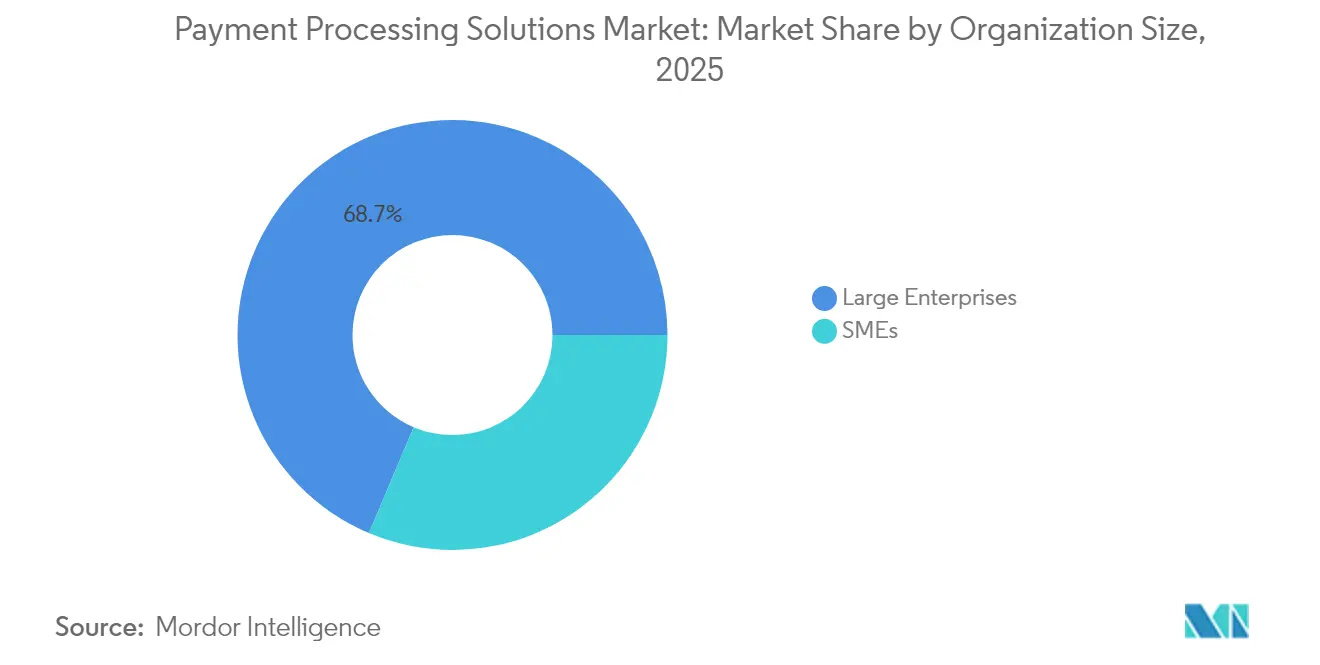

- Nach Unternehmensgröße machten Großunternehmen im Jahr 2025 68,65 % der Marktgröße für Zahlungsverarbeitungslösungen aus, während KMU mit einem CAGR von 20,75 % am schnellsten wachsen.

- Nach Endbenutzerbranche beherrschten Einzel- und E-Commerce im Jahr 2025 einen Anteil von 41,25 %; das Gesundheitswesen soll zwischen 2026–2031 einen CAGR von 21,95 % verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 35,80 %, während für den asiatisch-pazifischen Raum ein CAGR von 20,85 % über den Prognosezeitraum prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Zahlungsverarbeitungslösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Echtzeit-Zahlungsinfrastrukturen in Schwellenmärkten | +4.2% | Asiatisch-pazifischer Raum, Lateinamerika, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Integrierte Plattformen, die wertschöpfende Dienste für KMU bereitstellen | +3.8% | Global, mit frühen Gewinnen in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck in Richtung bargeldloser Volkswirtschaften in Asien & den nordischen Ländern | +3.1% | Schwerpunkt asiatisch-pazifischer Raum, nordische Länder, ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Netzwerk-Tokenisierung steigert Autorisierungsraten bei Kartenzahlungen ohne physische Karte | +2.9% | Global, angeführt von Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Eingebettete Finanzierung erweitert Akzeptanzpunkte | +2.7% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitender E-Commerce erfordert Mehrwährungsverarbeitung | +1.6% | Global, mit Schwerpunkt auf Handelskorridoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Echtzeit-Zahlungsinfrastrukturen in Schwellenmärkten

Zentralbankgeförderte Zahlungsschienen sind inzwischen in 79 Ländern in Betrieb und wickeln Transaktionen innerhalb von Sekunden ab, wodurch Float- und Fehlzahlungskosten gesenkt werden. ACI Worldwide schätzte, dass Echtzeitsysteme im Jahr 2023 USD 164 Milliarden an BIP in 40 Volkswirtschaften unterstützten und bis 2028 USD 285,8 Milliarden erreichen könnten. Indiens UPI verarbeitete 2023 120 Milliarden Transaktionen, während Brasiliens Pix im ersten Quartal 2023 8,1 Milliarden Transaktionen verzeichnete – was verdeutlicht, wie staatliche Mandate die Akzeptanz beschleunigen und Vorlagen für andere Märkte schaffen. Regionale Initiativen wie die regionale Zahlungskonnektivität des ASEAN versprechen nahtlose grenzüberschreitende Sofortüberweisungen, die das Korrespondenzbankwesen umgehen. Prozessoren, die diese Schienen integrieren, gewinnen an Volumenmaßstab, senken die Kosten pro Transaktion und erweitern die Reichweite auf Nutzer ohne Bankkonto.

Integrierte Plattformen, die wertschöpfende Dienste für KMU bereitstellen

KMU suchen nach einheitlichen Lösungen, die Zahlungen mit Rechnungsstellung, Finanzierung und Analysen bündeln. Die Revenue & Finance Automation Suite von Stripe überstieg 2024 einen Jahresumsatz von USD 500 Millionen und verdeutlicht damit den Appetit der Händler auf angrenzende Dienste. Der Markt für Zahlungsverarbeitungslösungen profitiert davon, da API-First-Architekturen es Anbietern ermöglichen, Kartenakzeptanz, ACH und alternative Methoden mit minimalem Programmieraufwand in Buchhaltungs- oder POS-Software einzubetten. KMU schätzen schnelles Onboarding und integrierte Dashboards, was für Prozessoren höhere Kundenbindung und Upselling-Möglichkeiten schafft.

Regulatorischer Druck in Richtung bargeldloser Volkswirtschaften in Asien & den nordischen Ländern

Open-Banking-Vorschriften, QR-Code-Mandate und Interoperabilitätsanforderungen reduzieren die Abhängigkeit von Bargeld und traditionellen Kartennetzwerken. Die Philippinen haben sich zum Ziel gesetzt, bis 2027 50 % der digitalen Einzelhandelstransaktionen zu erreichen, unterstützt durch den Ausbau der Echtzeit-Infrastruktur. Nordische Regulierungsbehörden fördern Konto-zu-Konto-Zahlungen über offene APIs und verstärken so den Wandel hin zu kostengünstigen Zahlungsschienen. Prozessoren, die komplexe Compliance-Rahmenbedingungen navigieren können, sichern sich Erstanbietervorteile und langfristige Verträge mit Banken und Händlern.

Netzwerk-Tokenisierung steigert Autorisierungsraten bei Kartenzahlungen ohne physische Karte

Visa verarbeitete 2024 10 Milliarden tokenisierte Zahlungen, und Mastercard plant, bis 2030 100 % der europäischen E-Commerce-Transaktionen zu tokenisieren. Die Händler-Autorisierungsraten verbessern sich im Durchschnitt um 26 %, während die Betrugshaftung sinkt. Die Tokenisierung ermöglicht auch automatische Zugangsdaten-Aktualisierungen und reduziert so unfreiwillige Abonnementkündigungen. Zahlungsprozessoren, die schlüsselfertige Token-Dienste anbieten, können Premiumpreise verlangen und schaffen Wechselkosten, die den Marktanteil festigen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interchange- & Schemengebühren-Volatilität unter Druck setzende Margen | -2.1% | Global, mit starken Auswirkungen in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regionale Vorschriften behindern die grenzüberschreitende Compliance | -1.8% | Global, besonders betroffen sind mehrregionale Betreiber | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für PCI-DSS & Betrugsprävention für kleine Acquirer | -1.3% | Global, mit unverhältnismäßig großen Auswirkungen auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interchange- & Schemengebühren-Volatilität unter Druck setzende Margen

Gebührenanpassungen von Visa und Mastercard haben im Jahr 2024 zusätzliche jährliche Händlerkosten von USD 502 Millionen verursacht, und die britische Zahlungssystemaufsichtsbehörde schätzt, dass Unternehmen jährlich GBP 250 Millionen (USD 320 Millionen) extra durch ungeklärte Erhöhungen zahlen. Prozessoren, die mit geringen Margen operieren, absorbieren die Kosten entweder oder geben sie weiter, was das Risiko von Kundenabwanderung birgt. Einige reagieren darauf, indem sie kostengünstigere Konto-zu-Konto-Routing-Lösungen fördern, aber solche Umstellungen erfordern Investitionen in neue Zahlungsschienen und Händlerschulungen.

Fragmentierte regionale Vorschriften behindern die grenzüberschreitende Compliance

Bevorstehende PSD3- und PSR-Regeln in Europa, divergierende Wallet-Mandate in Asien und unterschiedliche Datenschutzregimes zwingen Prozessoren dazu, mehrere Compliance-Stacks zu pflegen. Kleinere Anbieter sehen sich überproportionalen rechtlichen und technischen Kosten gegenüber, was Markteintrittsbarrieren und potenziell Konsolidierung schafft. Modulare Compliance-Architektur ist eine strategische Antwort, erfordert jedoch kontinuierliche regulatorische Überwachungskapazitäten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsmethode: Mobile Wallets beschleunigen die digitale Transformation

Kartenbasierte Zahlungen hielten im Jahr 2025 44,45 % des Marktanteils für Zahlungsverarbeitungslösungen und wurden durch eine fest verankerte Infrastruktur und Vertrautheit der Verbraucher gestützt. Gleichzeitig wird erwartet, dass Mobile Wallets bis 2031 einen CAGR von 22,65 % verzeichnen, angetrieben durch Super-App-Ökosysteme und biometrische Authentifizierung, die den Checkout vereinfachen. Im asiatisch-pazifischen Raum machen digitale Wallets bereits knapp 70 % des E-Commerce-Werts aus. Die Tokenisierung verwischt die Grenzen zwischen Zahlungsarten, verbessert die Kartenberechtigungsraten und ermöglicht Ein-Klick-Wallet-Transaktionen. Prozessoren, die mit Token-Orchestrierung und biometrischen SDKs ausgestattet sind, können beide Modalitäten nahtlos bedienen und die Kundenbindung stärken.

Die Netzwerk-Tokenisierung soll bis 2029 das globale Volumen verdoppeln und die Sicherheit für alle Zahlungsarten verbessern. Für Händler dreht sich die Entscheidung zunehmend darum, Betrug zu reduzieren und die Akzeptanz zu optimieren, nicht um die zugrunde liegende Form. Prozessoren, die netzwerkseitige Token mit gerätebezogenen Zugangsdaten kombinieren, bieten differenziertes Risikomanagement und reduzieren den PCI-Anwendungsbereich, was höhere Genehmigungsraten und weniger Rückbuchungen unterstützt.

Nach Bereitstellungsmodus: Cloud-Infrastruktur untermauert Skalierbarkeit

Cloud-Bereitstellungen machten im Jahr 2025 57,85 % des Marktes für Zahlungsverarbeitungslösungen aus und wachsen mit einem CAGR von 18,7 %. Anbieter nutzen elastisches Computing, um saisonale Spitzen zu bewältigen, neue Zahlungsmethoden schnell einzuführen und KI-gesteuerte Betrugsprüfung in Echtzeit zu integrieren. Echtzeit-Analyse-Dashboards geben Händlern Transparenz auf Transaktionsebene, während automatisierte Compliance-Updates den manuellen Aufwand reduzieren. Hybridarchitekturen gewinnen bei stark regulierten Händlern an Bedeutung, die sensible Daten lokal speichern und gleichzeitig Cloud-APIs für Routing und Abwicklung nutzen.

On-Premise-Installationen bleiben dort bestehen, wo Datensouveränitätsgesetze oder ältere POS-Systeme lokale Kontrolle erfordern, aber ihr Anteil sinkt weiter, da Regulierungsbehörden Cloud-Sicherheitsstandards klären. Prozessoren, die containerisierte Mikrodienste anbieten, können identische Codebasen in Cloud- oder Edge-Umgebungen einsetzen, was die Komplexität minimiert und den Markteintritt in verschiedenen Rechtsbereichen beschleunigt.

Nach Unternehmensgröße: KMU erschließen die nächste Wachstumswelle

Großunternehmen trugen im Jahr 2025 68,65 % der Marktgröße für Zahlungsverarbeitungslösungen bei, was ihr beträchtliches Transaktionsvolumen und ihren Mehrwährungsbedarf widerspiegelt. Sie verhandeln niedrigere Preise pro Transaktion, fordern jedoch Premium-Module wie dynamisches Routing, A/B-Tests für die Autorisierung und konsolidierte Treasury-Dashboards. Das Wachstum stagniert jedoch, da die meisten Fortune-500-Händler bereits moderne Stacks betreiben.

KMU stellen die am schnellsten wachsende Gruppe mit einem CAGR von 20,75 % bis 2031 dar. Cloud- und API-First-Modelle reduzieren das Onboarding von Wochen auf Minuten und erfüllen den Bedarf der KMU nach einfachen, aber leistungsstarken Tools. Die Bündelung von Zahlungen mit Buchhaltungs- oder E-Commerce-Software treibt die Akzeptanz voran, während wertschöpfende Finanzierungsprodukte, wie Barvorschussprodukte, die an Abrechnungsflüsse gekoppelt sind, neue Einnahmequellen für Prozessoren schaffen.

Nach Endbenutzerbranche: Das Gesundheitswesen überholt den traditionellen Einzelhandel

Einzel- und E-Commerce behielten im Jahr 2025 mit 41,25 % den größten Anteil, gestützt durch Omnichannel-Strategien, die einheitliche Token-Vaults und bestandsverknüpfte Abwicklung erfordern. Der Margendrück durch Interchange-Gebühren veranlasst Einzelhändler jedoch, Konto-zu-Konto-Optionen und loyalitätsverknüpfte geschlossene Wallets zu erkunden.

Das Gesundheitswesen soll bis 2031 mit einem CAGR von 21,95 % wachsen, da Anbieter die Abrechnung digitalisieren und die Abstimmung mit Versicherungszahlern automatisieren. CAQH-Daten zeigen, dass vollständige Automatisierung jährliche Einsparungen von USD 1,82 Milliarden für den Sektor freisetzen könnte, was einen starken wirtschaftlichen Anreiz für die Einführung bietet. Prozessoren, die das Gesundheitswesen bedienen, müssen HIPAA-Compliance, Patientenfinanzierung und geteilte Abwicklung zwischen Anbietern und Versicherern navigieren, was verteidigungsfähige Nischen schafft.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 35,80 % des Marktes für Zahlungsverarbeitungslösungen und profitierte von hoher Kartennutzung, großer Unternehmensnachfrage und fortschrittlichen Betrugsprävensionstechnologien. Das Wachstum verlangsamt sich, da Regulierungsbehörden Interchange-Gebühren prüfen und Echtzeit-Konto-zu-Konto-Schienen wie FedNow an Bedeutung gewinnen. Die Wettbewerbsdifferenzierung hängt von KI-gesteuerten Risikotools und wertschöpfenden Datendiensten ab, die eine Premiumpreisgestaltung rechtfertigen.

Für den asiatisch-pazifischen Raum wird das höchste inkrementelle Volumen prognostiziert, mit einem CAGR von 20,85 % bis 2031. Staatlich geförderte Sofortzahlungsschienen und mobile-first-Verbraucherverhalten untermauern die Expansion. Indiens UPI und Chinas Wallet-Ökosysteme liefern Fallstudien zur Skalierung, während südostasiatische Initiativen die grenzüberschreitende Konnektivität verbessern. Prozessoren müssen lokale Sprach-SDKs, QR-Code-Interoperabilität und Echtzeit-Auszahlungsfähigkeiten anbieten, um Marktanteile zu gewinnen.

Europa nimmt eine bedeutende Position ein, unterstützt durch Open-Banking-Mandate und PSD3/PSR-Reformen, die gleiche Wettbewerbsbedingungen schaffen. Konto-zu-Konto-Zahlungsanforderungen, starke Kundenauthentifizierung und Datenschutzrichtlinien schaffen Komplexität, die gut kapitalisierte Anbieter begünstigt. Lateinamerika erlebt eine schnelle Wallet-Verbreitung und Sofortzahlungsakzeptanz, wie Brasiliens Pix verdeutlicht, das im ersten Quartal 2023 8,1 Milliarden Transaktionen verarbeitete. Die Märkte im Nahen Osten und Afrika sind noch im Entstehen begriffen, zeigen aber Wachstumspotenzial, da Programme zur finanziellen Inklusion nationale Schalter einführen und die Nutzung von Mobile-Money fördern.

Wettbewerbslandschaft

Der Markt für Zahlungsverarbeitungslösungen weist eine moderate Konzentration auf. Traditionelle Prozessoren reagieren auf Fintech-Neueinsteiger durch Akquisitionen und Plattformkonsolidierung. Global Payments' USD 24,25 Milliarden Worldpay-Deal stärkte die grenzüberschreitenden Fähigkeiten, während Shift4's USD 2,5 Milliarden Global-Blue-Kauf Steuerfreies Einkaufen und DCC-Dienste hinzufügte.[2]Reuters, "Global Payments übernimmt Worldpay", reuters.com Stripe verarbeitete im Jahr 2024 USD 1,4 Billionen und erzielte sein erstes profitables Jahr und unterstrich damit die Skalierungsstärke entwicklerorientierter Modelle.

Technologie ist das wichtigste Schlachtfeld: Auf maschinellem Lernen basierende Betrugserkennung, Token-Orchestrierung und Zahlungsorchestrierungsschichten differenzieren die Angebote. Patentanmeldungen auf Blockchain-basierten Abonnementplattformen weisen auf kontinuierliche Innovation hin.[3]USPTO, "Abonnement- und Kryptowährungszahlungsverwaltungsplattformen", uspto.report Die vertikale Spezialisierung vertieft sich, wobei Gesundheitswesen, Logistik und Gastgewerbe maßgeschneiderte Arbeitsabläufe fordern. Kryptowährungs- und Konto-zu-Konto-Innovatoren fordern etablierte Anbieter heraus, stehen jedoch vor regulatorischen und händlerseitigen Adoptionshürden.

Strategische Allianzen entstehen zwischen Prozessoren und Softwareanbietern, um Zahlungen in branchenspezifische Plattformen einzubetten, was die Händlerakquisitionskosten senkt und die langfristige Kundenbindung erhöht. Marktführer investieren stark in Compliance-Automatisierung und stellen so eine schnelle Anpassung an sich entwickelnde Vorschriften in allen Regionen sicher.

Branchenführer im Bereich Zahlungsverarbeitungslösungen

Mastercard Inc.

CCBill, LLC

PayPal Holdings Inc. (Braintree)

Square Inc. (Block)

Visa Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Global Payments gab die Übernahme von Worldpay für USD 24,25 Milliarden bekannt und veräußerte gleichzeitig seine Issuer-Solutions-Sparte für USD 13,5 Milliarden an FIS, wodurch ein fokussierter Händlerakquisitions-Powerhouse mit verbesserter grenzüberschreitender Reichweite entstand.

- März 2025: Stripe meldete ein Zahlungsvolumen von USD 1,4 Billionen im Jahr 2024, ein Jahreswachstum von 38 % und sein erstes profitables Jahr, was die Bewertung im Rahmen eines privaten Tenders auf USD 91,5 Milliarden erhöhte.

- Februar 2025: Shift4 Payments vereinbarte die Übernahme von Global Blue für USD 2,5 Milliarden und fügte damit über 400.000 Luxuseinzelhandelsstandorte und steuerfreie Einkaufsmöglichkeiten hinzu.

- Februar 2025: Capital One gab Pläne zur Übernahme von Discover Financial Services für USD 35,5 Milliarden bekannt mit dem Ziel, die Dominanz von Visa und Mastercard herauszufordern.

Berichtsumfang des globalen Marktes für Zahlungsverarbeitungslösungen

Ein Zahlungsverarbeitungsunternehmen fungiert als Brücke zwischen Verkäufer, Käufer und den Banken und Finanzdienstleistern, um Verkäufern bei der Annahme der vom Käufer geleisteten Zahlungen zu helfen und den Betrag auf das Konto des Verkäufers zu verarbeiten, während es mit den Banken und Finanzdienstleistern koordiniert. Es akzeptiert Zahlungen über verschiedene Zahlungsmethoden, wie Kredit-/Debitkarten, Mobile Wallets/E-Wallets und viele andere.

| Kartenbasiert (Kredit, Debit, Prepaid) |

| Mobile Wallets & E-Wallets |

| On-Premise |

| Cloud |

| Kleine & Mittlere Unternehmen |

| Großunternehmen |

| Einzel- & E-Commerce |

| Gastronomie & Gastgewerbe |

| Gesundheitswesen |

| Transport & Logistik |

| Medien & Unterhaltung |

| Weitere Endbenutzerindustrien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Zahlungsmethode | Kartenbasiert (Kredit, Debit, Prepaid) | |

| Mobile Wallets & E-Wallets | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Unternehmensgröße | Kleine & Mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endbenutzerbranche | Einzel- & E-Commerce | |

| Gastronomie & Gastgewerbe | ||

| Gesundheitswesen | ||

| Transport & Logistik | ||

| Medien & Unterhaltung | ||

| Weitere Endbenutzerindustrien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Zahlungsverarbeitungslösungen?

Der Markt liegt im Jahr 2026 bei USD 96,89 Milliarden und soll bis 2031 USD 221,16 Milliarden erreichen.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird während 2026–2031 ein CAGR von 20,85 % prognostiziert, angetrieben durch Echtzeit-Zahlungsschienen und Mobile-Wallet-Akzeptanz.

Welche Zahlungsmethode gewinnt am meisten an Bedeutung?

Mobile Wallets führen beim Wachstum mit einem CAGR von 22,65 % und spiegeln die Integration in Super-Apps und biometrische Sicherheit wider.

Warum sind KMU für das künftige Wachstum wichtig?

KMU werden voraussichtlich mit einem CAGR von 20,75 % wachsen, da API-First-Plattformen auf Cloud-Basis die Onboarding-Barrieren senken und Zahlungen mit wertschöpfenden Diensten bündeln.

Wie wird die Tokenisierung Prozessoren beeinflussen?

Netzwerk-Tokenisierung erhöht die Autorisierungsraten, reduziert Betrug und schafft Wechselkosten, sodass Prozessoren Premiumgebühren verlangen können.

Was sind die wichtigsten Herausforderungen für Prozessoren?

Interchange-Gebührenvolatilität, fragmentierte Vorschriften und PCI-DSS-4.0-Compliance-Kosten belasten die Margen und treiben die Branchenkonsolidierung voran.

Seite zuletzt aktualisiert am: