Größe und Marktanteil des Marktes für Echtzeit-Zahlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

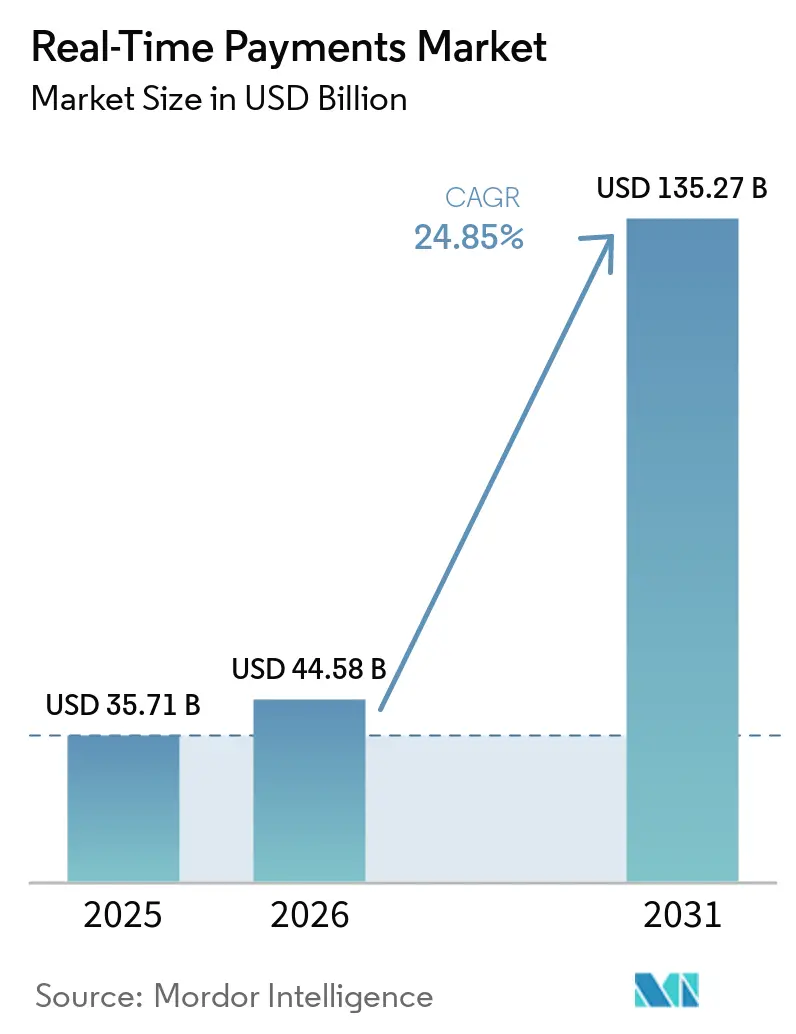

| Marktgröße (2026) | 44.58 Milliarden US-Dollar |

| Marktgröße (2031) | 135.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Echtzeit-Zahlungen von Mordor Intelligence

Die Größe des Marktes für Echtzeit-Zahlungen wird im Jahr 2026 auf 44,58 Milliarden USD geschätzt, ausgehend von einem Wert von 35,71 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 135,27 Milliarden USD, was einem Wachstum von 24,85 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Akzeptanz geht auf regulatorische Vorgaben, die ISO-20022-Frist im November 2025 und die Kundennachfrage nach sofortiger Abwicklung in den Bereichen Einzelhandel, Gehaltsabrechnung und Rechnungszahlungs-Workflows zurück. In Nordamerika verzeichnete das FedNow-Netz bis April 2025 1.300 angeschlossene Institute und verarbeitete im ersten Quartal 2025 1,31 Millionen Transaktionen im Wert von 48,6 Milliarden USD, was starke Netzwerkeffekte unterstreicht.[1]Federal Reserve Bank Services, "FedNow Service: 2025 Statistiken des ersten Quartals," frbservices.org Die europäische Verordnung über Sofortzahlungen, die im Januar 2025 in Kraft trat, schreibt eine 24/7-Abdeckung in der Eurozone vor und beschleunigt die Technologieinvestitionen der Banken.[2]Europäische Kommission, "Sofortzahlungen: Verordnung (EU) 2021/1230," ec.europa.eu Der Schwung im asiatisch-pazifischen Raum wird durch die Ausweitung von Indiens UPI auf weitere Korridore und Singapurs Projekt Nexus verstärkt, während Brasiliens PIX im Jahr 2023 42 Milliarden Transaktionen im Wert von 17,2 Billionen BRL (3,44 Billionen USD) verarbeitete, was die Skalenvorteile staatlich geförderter Programme verdeutlicht.

Wichtigste Erkenntnisse des Berichts

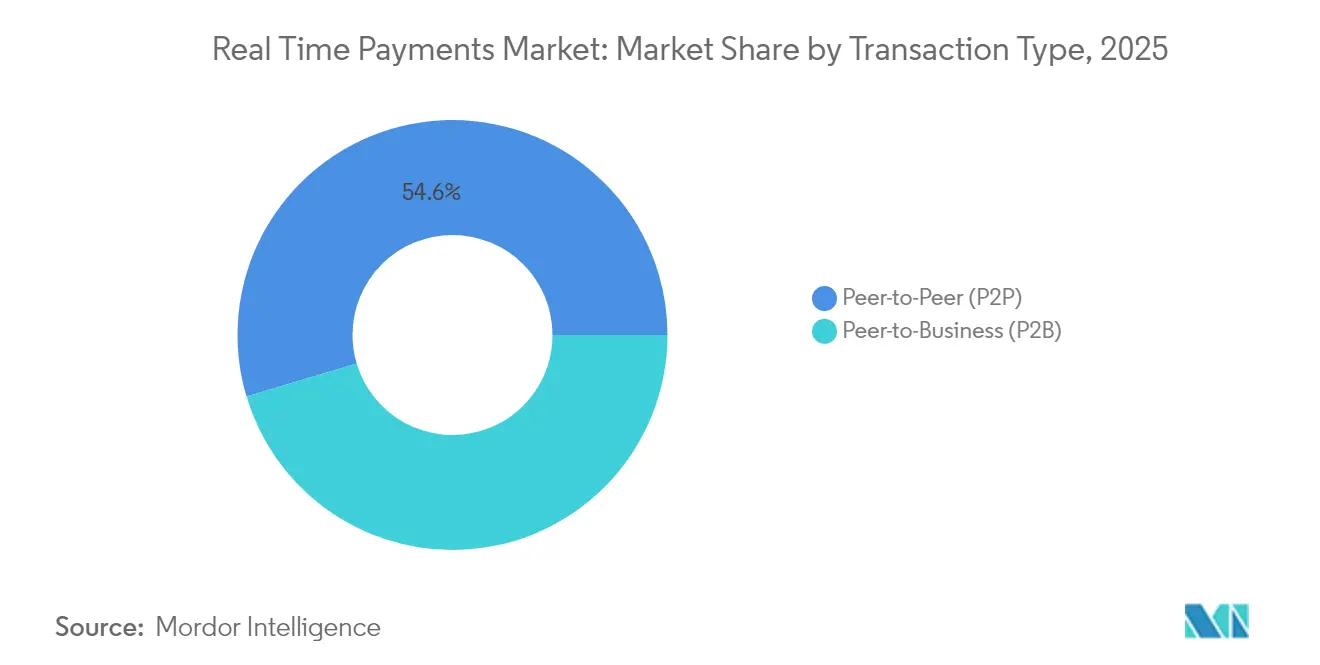

- Nach Transaktionstyp führten Peer-to-Peer-Überweisungen mit einem Marktanteil von 54,62 % am Markt für Echtzeit-Zahlungen im Jahr 2025; Peer-to-Business-Überweisungen werden voraussichtlich bis 2031 mit einer CAGR von 27,55 % wachsen.

- Nach Komponente entfielen 74,95 % des Umsatzes im Jahr 2025 auf Plattform- und Lösungsbereitstellungen, während Dienstleistungen mit einer CAGR von 28,05 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Bereitstellungsmodus entfiel die Cloud-Bereitstellung im Jahr 2025 auf 62,12 % der Marktgröße für Echtzeit-Zahlungen und wächst bis 2031 mit einer CAGR von 26,35 %.

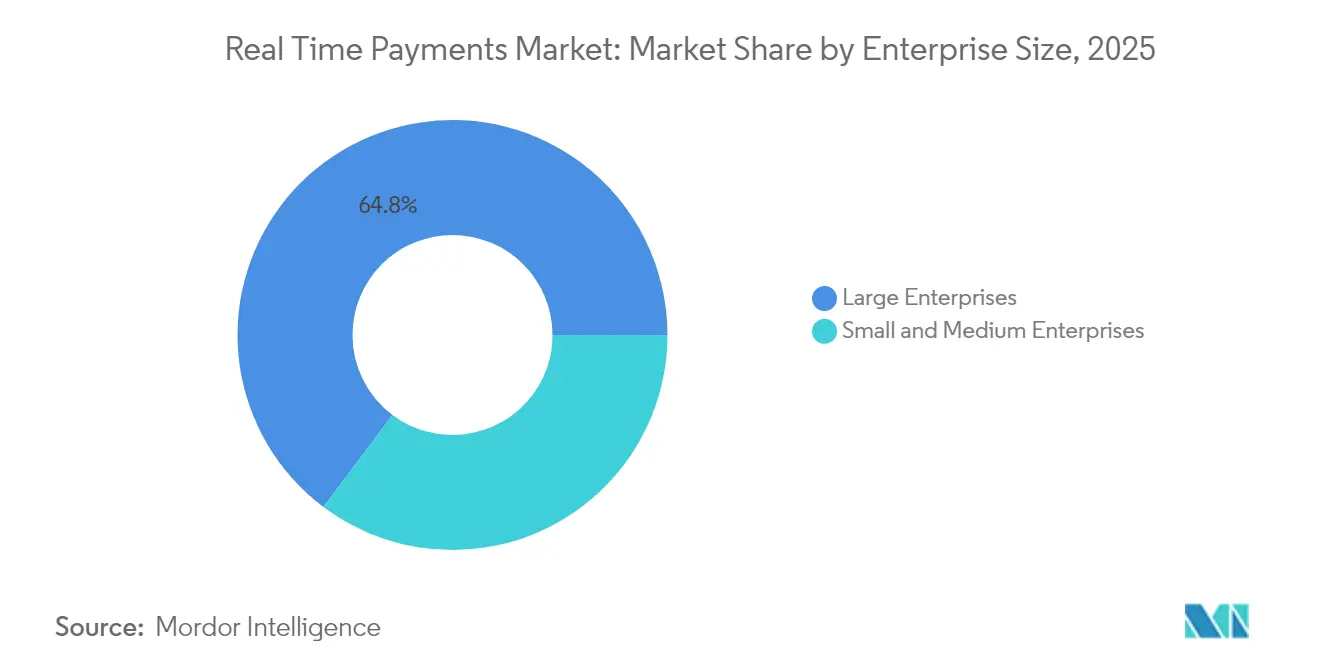

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 64,75 %, während die Akzeptanz bei kleinen und mittleren Unternehmen mit einer CAGR von 29,85 % bis 2031 wächst.

- Nach Endnutzerbranche dominierte das Bank- und Finanzdienstleistungswesen mit 40,55 % des Umsatzes im Jahr 2025; Einzelhandel und E-Commerce verzeichnen mit einer CAGR von 30,15 % bis 2031 das schnellste Wachstum.

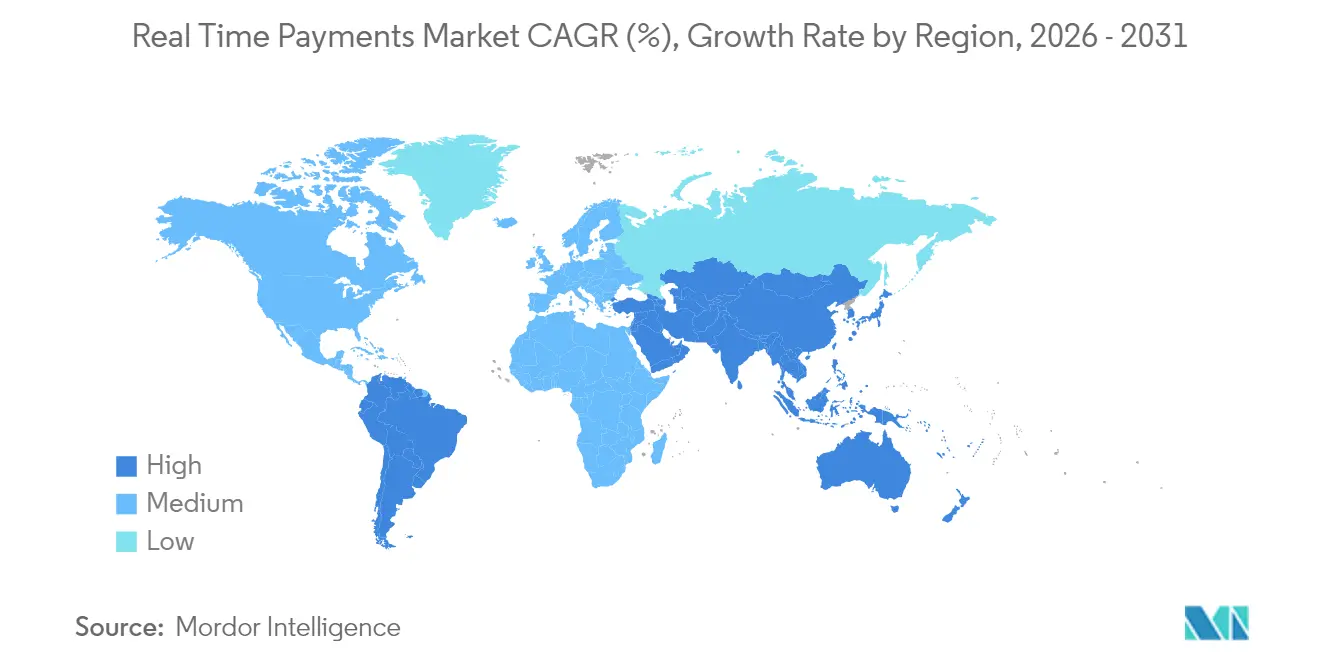

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,72 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 28,1 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Echtzeit-Zahlungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von ISO-20022-fähigen inländischen Zahlungsnetzen in Europa und dem asiatisch-pazifischen Raum | +4.2% | Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von FedNow und das bevorstehende PIX 2.0 beschleunigen die Akzeptanz in Nord- und Südamerika | +3.8% | Nordamerika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Echtzeit-Gehaltsabrechnung und Earned-Wage-Access (EWA) unter US-amerikanischen Gig-Arbeitern | +2.1% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| BNPL-Anbieter wechseln zu Echtzeit-Zahlungen für sofortige Händlerabrechnung in Europa | +1.9% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Vorgaben für sofortige Gehalts- und Sozialauszahlungen in GCC-Ländern | +1.7% | Naher Osten | Langfristig (≥ 4 Jahre) |

| Wachsende grenzüberschreitende Echtzeit-Zahlungskorridore über RippleNet und Visa Direct | +3.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die ISO-20022-Migration beschleunigt die Modernisierung der Infrastruktur

Die ISO-20022-Frist im November 2025 zwingt Banken dazu, Messaging- und Verarbeitungsmaschinen gleichzeitig zu aktualisieren, was die Einführung von Echtzeit-Zahlungsnetzen zum kosteneffizientesten Compliance-Pfad macht. SWIFT stellt fest, dass bereits 32,9 % der grenzüberschreitenden Nachrichten über ISO 20022 abgewickelt werden, was einem Anstieg von sechs Prozentpunkten im vierten Quartal 2024 entspricht.[3]SWIFT, "ISO-20022-Migrationstracker 2025," swift.com Reichhaltigere Datenpakete verbessern die Sanktionsprüfung, und die Deutsche Bank zeigt Echtzeit-Compliance-Vorteile für Unternehmen auf. Das bevorstehende Ende der Koexistenzphase zwingt Institute dazu, den Aufwand für Doppelsysteme zu vermeiden. Genossenschaftsbanken schließen Kompetenzlücken durch Auslagerung an Drittanbieter, die ISO-20022-Übersetzung mit Sofortzahlungsanbindung bündeln.

Die FedNow-Ausweitung treibt die Marktführerschaft in Amerika voran

Die Netzwerkeffekte von FedNow zeigten sich in einem Anstieg des Transaktionsvolumens um 43,1 % im Quartalsvergleich im ersten Quartal 2025 und einem Wertzuwachs von 140,8 %, was auf eine zunehmende Ausweitung der kommerziellen Anwendungsfälle hindeutet. Das Ziel der Federal Reserve, 8.000 Institute anzubinden, positioniert das Netz für eine landesweite Verbreitung. Parallel dazu wird Brasiliens PIX 2.0 im September 2025 Funktionen für wiederkehrende Zahlungen und Ratenzahlungen einführen und zeigen, wie ausgereifte Systeme zu multifunktionalen Plattformen weiterentwickelt werden. Zusammen setzen diese Initiativen kontinentübergreifende Leistungsmaßstäbe, an denen sich andere Märkte orientieren.

Earned-Wage-Access verändert die Gehaltsabrechnungsökonomie

Kaliforniens Regelungen vom Februar 2025 klassifizieren Earned-Wage-Access (EWA) erstmals als regulierten Verbraucherkredit, beseitigen rechtliche Unsicherheiten und ermöglichen es nationalen Gehaltsabrechnungsanbietern, ihre Angebote auszuweiten. Der Auslegungsvorschlag des CFPB könnte eine harmonisierte Aufsicht ausweiten und einen berechenbaren Rahmen für den landesweiten Einsatz schaffen. EWA ist auf Sofortzahlungsnetze für die Wettbewerbsdifferenzierung angewiesen und verbindet den Liquiditätsbedarf von Gig-Arbeitern mit den Umsatzaussichten der Banken aus hochfrequenten Auszahlungen. Diese gegenseitige Abhängigkeit intensiviert die Akzeptanz des Marktes für Echtzeit-Zahlungen bei Gehaltsabrechnungsanbietern und Arbeitgebern rasch.

Grenzüberschreitende Echtzeit-Zahlungskorridore gestalten den internationalen Zahlungsverkehr neu

Indiens UPI ermöglicht bereits Zahlungen in sieben ausländischen Märkten und strebt bis 2025 bis zu sechs weitere an, was diasporagetriebene Überweisungskorridore vertieft. Singapurs Projekt Nexus verknüpft die Sofortzahlungssysteme Thailands, Indonesiens und Malaysias und beweist die Tragfähigkeit multilateraler Abwicklungszentren. Visa Directs Garantie einer einminütigen Gutschrift für US-Empfänger, die ab April 2025 gilt, erhöht die Erwartungen der Verbraucher an die Geschwindigkeit von Überweisungen. Diese Entwicklungen verschieben gemeinsam die grenzüberschreitenden Überweisungsvolumina von Konto zu Konto weg von traditionellen Korrespondenzbanknetzwerken.

Analyse der Hemmnisse des Marktes für Echtzeit-Zahlungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Standards zur Betrugsprüfung in Echtzeit-Zahlungssystemen | -2.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Rückstand bei der Modernisierung von Legacy-Kernbankensystemen in Tier-2-Banken im asiatisch-pazifischen Raum | -1.8% | Asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen Kartentokenisierung und Konto-zu-Konto-Netzen | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei der Regulierung von Händleraufschlägen in den USA | -0.9% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Komplexität der Betrugsprüfung bremst die Akzeptanzgeschwindigkeit

Frameworks zur Zahlungsempfängerverifizierung unterscheiden sich je nach System, was Banken dazu zwingt, separate Regelwerke für FedNow, PIX und SEPA Instant zu entwickeln. ACI Worldwides europäischer Proof-of-Concept mit Banfico veranschaulicht Umgehungspartnerschaften zur Einhaltung der EU-Compliance-Frist im Oktober 2025. Visas Übernahme von Featurespace unterstreicht den kapitalintensiven Charakter der KI-basierten Echtzeit-Betrugserkennung. Kleinere Institute stehen durch parallele Systeme unter operativem Druck, was das Onboarding in mehrere Netzwerke verlangsamt.

Herausforderungen bei der Modernisierung der Legacy-Infrastruktur

Tier-2-Banken im asiatisch-pazifischen Raum kämpfen mit Echtzeit-Verarbeitungsanforderungen, die über die Kapazitäten stapelverarbeitungsorientierter Kernsysteme hinausgehen. Die BIZ berichtet, dass der Erfolg von der Führungsrolle der Zentralbanken und der Einbeziehung von Nicht-Bank-Teilnehmern abhängt, doch vielen Regionalbanken fehlt das Investitionskapital für eine schnelle Modernisierung. Japans Bestreben, bis 2025 eine bargeldlose Quote von 40 % zu erreichen, erhöht den Compliance-Druck, doch fragmentierte Anbieterstrukturen verlängern die Ersatzzyklen. Extern gehostete Kernsysteme bieten Entlastung, obwohl Integrationsprojekte interne Ressourcen belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Echtzeit-Zahlungen

Nach Transaktionstyp:

P2P-Dominanz trifft auf B2B-BeschleunigungPeer-to-Peer-Überweisungen machten im Jahr 2025 54,62 % des Umsatzes im Markt für Echtzeit-Zahlungen aus und unterstreichen die weit verbreitete Akzeptanz bei Verbrauchern. Geschäftlich getriebene Transaktionen übertreffen nun persönliche Überweisungen, wobei Peer-to-Business-Transaktionen jährlich um 27,55 % wachsen, da sofortige Gehaltsauszahlungen und Händlerabrechnungen Fuß fassen. Die frühen Unternehmenspiloten von FedNow in den Bereichen Gehaltsabrechnung und Lieferantenzahlungen verdeutlichen diesen Wandel und signalisieren, dass die Vorteile für das Betriebskapital bei Finanzverantwortlichen Anklang finden. Die Akzeptanz im Bereich Business-to-Business befindet sich noch in einem frühen Stadium, verspricht jedoch den größten adressierbaren Pool, angesichts der mehrtägigen Abwicklungsverzögerungen bei ACH. Verbraucher-zu-Unternehmen-Transaktionen gewinnen an Dynamik, wo Buy-now-pay-later-Anbieter (BNPL) Konto-zu-Konto-Abwicklungen integrieren, um Interbankenentgelte zu minimieren. Brasiliens PIX veranschaulicht diese Migration, wobei E-Commerce-Händler im Jahr 2025 voraussichtlich einen Sofortzahlungsumsatz von 30 Milliarden USD verbuchen werden. Staatliche Vorgaben für Regierung-zu-Person-Zahlungen in GCC-Volkswirtschaften schaffen eine neue Grunderwartung für 24/7-Auszahlungen und festigen die Sofortinfrastruktur als öffentlichen Servicestandard.

Echtzeit-Gehaltsvorschüsse gestalten die Gehaltsabrechnungsökonomie neu, indem sie die Transaktionshäufigkeit statt der Ticketgröße erhöhen und damit das absolute Netzvolumen steigern. Unternehmen synchronisieren Treasury- und Kreditorenbuchhaltungsprozesse und wechseln von wöchentlichen Zahlungsläufen zu bedarfsgesteuerten Überweisungen. Internationale Organisationen nutzen bilaterale Verbindungen wie UPI-PayNow, um Lieferantenabwicklungszyklen in Südostasien zu verkürzen. Marktplattformen führen Splittzahlungsmodelle ein, die Provisions- und Hauptbeträge gleichzeitig weiterleiten und Abstimmungsverzögerungen beseitigen. Diese kombinierten Anwendungsfälle festigen den Markt für Echtzeit-Zahlungen als unverzichtbar für die Liquiditätsoptimierung.

Nach Komponente:

Plattforminvestitionen treiben die Nachfrage nach DienstleistungenAusgaben für Plattformen und Lösungen machten 74,95 % des Umsatzes im Jahr 2025 aus, was signalisiert, dass Banken ganzheitliche Überarbeitungen gegenüber taktischen Ergänzungen bevorzugen. Die ISO-20022-Migration dient als auslösendes Ereignis, da Nachrichtenübersetzung, Betrugserkennung und API-Orchestrierung auf einheitlichen Systemen am effizientesten sind. Dennoch steigt der Dienstleistungsumsatz jährlich um 28,05 %, was die starke Abhängigkeit von spezialisierten Integratoren für die schrittweise Einführung widerspiegelt. Beratungsaufträge umfassen Bereitschaftsbewertungen, Roadmap-Design und regulatorische Lückenanalysen. Institute lagern verwaltete Dienste für Service-Level-Vereinbarungen aus, die eine 24/7-Verfügbarkeit gewährleisten und so Compliance sicherstellen und gleichzeitig den Personalaufwand begrenzen. Integrationspartner wie ACI Worldwide verzeichneten im ersten Quartal 2025 ein Wachstum im Softwaresegment von 42 %, was beweist, dass kombinierte Plattform-plus-Professional-Services-Deals bei mittelgroßen Instituten Anklang finden.

Im Prognosezeitraum wird Middleware, die Echtzeit- und Stapelverarbeitungsabläufe parallel orchestrieren kann, entscheidend. Hybrid-Cloud-Orchestratoren mit containerisierten Microservices ermöglichen eine schrittweise Entkopplung von Legacy-Kernsystemen. Diese Architektur ermöglicht es Banken, Mainframe-Module schrittweise abzulösen und Kunden gleichzeitig mit Sofortzahlungs-APIs zu bedienen. Schulungsprogramme adressieren den kulturellen Wandel hin zu kontinuierlicher Abwicklung und Echtzeit-Liquiditätsüberwachung.

Nach Bereitstellungsmodus:

Cloud-Beschleunigung transformiert die InfrastrukturCloud-gehostete Instanzen machten im Jahr 2025 62,12 % der Marktgröße für Echtzeit-Zahlungen aus und wachsen mit einer CAGR von 26,35 %, da die SaaS-Akzeptanz Investitionsbarrieren beseitigt und Markteinführungszeiten verkürzt. Elastisches Computing unterstützt unvorhersehbare Spitzenlasten, die typisch für Einzelhandelsereignisse und Gehaltsabrechnungsläufe sind. Anbieter zertifizieren FedNow-Sende- und Empfangsfunktionen in mandantenfähigen Umgebungen und vereinfachen so Upgrades. On-Premise-Bereitstellungen bleiben bei Tier-1-Banken bestehen, die sich der Abschreibung von Rechenzentren und jurisdiktionellen Datensouveränitätsregeln verpflichtet fühlen. Hybridarchitekturen entstehen, die sensible Hauptbücher lokal halten, aber Orchestrierung und Betrugsbewertung in öffentliche Clouds auslagern. Edge-Bereitstellungen sprechen Kapitalmarktbereiche an, die Roundtrip-Aktualisierungen des Quelldatensystems in unter einer Millisekunde anstreben.

Regionale Vorschriften prägen Designentscheidungen: EU-ansässige Institute wägen GAIA-X-konforme Clouds ab, während US-Banken private Cloud-FedRAMP-Konfigurationen einsetzen. FIS' FedNow-Sendezertifizierung zeigt, wie Cloud-native Kernsysteme Sofortfunktionen gleichzeitig auf Tausende von Genossenschaftsbanken ausweiten können, was die Skalenökonomie des Modells beweist.

Nach Unternehmensgröße:

KMU-Akzeptanz beschleunigt sich durch vereinfachten ZugangGroßunternehmen hielten im Jahr 2025 64,75 % des Umsatzes im Markt für Echtzeit-Zahlungen, doch das KMU-Segment wächst nun jährlich um 29,85 %. Fintech-Gateways veröffentlichen No-Code-Konnektoren, die Echtzeit-Auszahlungen in ERP-Suiten integrieren und die Integrationskosten senken. Der Faster Payments Council stellt fest, dass bis zu 40 % der US-Banken bis 2028 ausgehende Sofortkredite ermöglichen wollen, was die KMU-Reichweite sicherstellt. In Brasilien waren bis März 2024 15 Millionen Händler auf PIX aktiv, was eine virale Akzeptanz bei mobilem Onboarding demonstriert. Abonnementpreise passen sich an KMU-Cashflow-Muster an und verlagern Kosten von Investitionsausgaben zu vorhersehbaren Betriebsausgaben.

Mittelständische Unternehmen schätzen die Betriebskapitalgewinne durch Just-in-Time-Lieferantenzahlungen. Earned-Wage-Access-Anbieter bündeln Gehaltsabrechnungs-APIs, die das Onboarding von Mitarbeitern automatisieren und es selbst Kleinstarbeitgebern ermöglichen, tägliche Lohnverfügbarkeit anzubieten. Programme für Kleinstexporteure kombinieren Echtzeit-Abwicklung mit Devisenumrechnung und senken die Hürden für grenzüberschreitende E-Commerce-Verkäufer.

Nach Endnutzerbranche:

BFSI-Führerschaft steht vor Disruption durch den EinzelhandelBanken und Finanzinstitute generierten im Jahr 2025 40,55 % des Umsatzes als Verarbeiter und Hauptnutzer, doch ihre Dominanz schwindet, da Händler- und Plattform-Ökosysteme direkte Echtzeit-Zahlungsanbindungen integrieren. Einzelhandel und E-Commerce werden voraussichtlich jährlich um 30,15 % wachsen, da die sofortige Abwicklung Interbankenentgelte eliminiert und die Checkout-Konversion verbessert. Walmarts Partnerschaft mit Fiserv verkörpert die Händlernachfrage nach Alternativen zu dreitägigen Kartenabrechnungsverzögerungen. Die Akzeptanz im Gesundheitswesen steigt, wo Versicherer sofortige Schadensauszahlungen implementieren, die den Net Promoter Score der Patienten verbessern und den Aufwand für Papierschecks senken. Versorgungsunternehmen setzen Echtzeit-Zahlungsrückerstattungen ein, um sturmbedingte Gutschriften zu beschleunigen. Regierungsbehörden in GCC-Ländern schreiben sofortige Gehalts- und Sozialauszahlungen gesetzlich vor und institutionalisieren die Infrastrukturnachfrage.

Fintech-Kreditgeber nutzen Echtzeit-Auszahlungen und -Rückzahlungen, um Kreditzyklen zu verkürzen und die Datentransparenz zu nutzen, die Sofortzahlungsnetze bieten. Versicherungsinnovatoren testen parametrische Mikro-Auszahlungen innerhalb von Sekunden nach Auslöseereignissen, wie Flugverspätungen oder Niederschlagsschwellenwerten. Insgesamt verbreitern diese vertikalen Expansionen die Anwendungsfalldiversität und schützen die Echtzeit-Zahlungsbranche vor Volatilität in einzelnen Sektoren.

Geografische Analyse

Markt für Echtzeit-Zahlungen in Nordamerika

Nordamerika erzielte 2025 einen Umsatzanteil von 37,72 %, gestützt durch die Reife des FedNow- und des The Clearing House RTP-Netzwerks. Das Volumenwachstum beschleunigt sich, da Regionalbanken in großer Zahl beitreten, unterstützt durch gebündelte Cloud-Konnektoren. Regulatorische Klarheit bei der Interbankenentgeltbehandlung für Sofortlastschriften fördert die Händlerakzeptanz. Kanada plant den Start von Real-Time Rail im Jahr 2026, was einen USD-denominierten grenzüberschreitenden Korridor mit den Vereinigten Staaten eröffnen könnte.

Markt für Echtzeit-Zahlungen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit 28,1 % bis 2031 die höchste CAGR. Indiens UPI verarbeitete im Geschäftsjahr 2024 131 Milliarden Transaktionen im Wert von INR 200 Billionen (2,4 Milliarden USD) und veranschaulicht die Skalenvorteile eines staatlich unterstützten offenen API-Modells. Singapurs Projekt Nexus bietet eine Vorlage für die Abwicklung in mehreren Ländern, während Australiens NPP die PayTo-Mandate abschließt und die Möglichkeiten zur Unternehmensabrechnung erweitert. Japans Regionalbanken beschleunigen die Modernisierung, um das nationale Ziel für bargeldlose Zahlungen zu erreichen.

Markt für Echtzeit-Zahlungen in Europa

Die in Europa ab Januar 2025 geltende Pflicht zum 24/7-Empfang führte im selben Monat bei der Deutschen Bank zu einem Anstieg der Sofortzahlungen um 27 %. Die vollständige Sendefähigkeit bis Oktober 2025 wird die Akzeptanz weiter steigern, könnte jedoch die Gebührenmargen aufgrund regulatorisch festgelegter Preisobergrenzen unter Druck setzen. Die Pause des nordischen P27 macht SEPA Instant zur faktischen grenzüberschreitenden Option innerhalb Europas und drängt Banken zu bilateralen Verbindungen mit dem britischen FPS.

Markt für Echtzeit-Zahlungen in Südamerika und dem Nahen Osten und Afrika

Südamerikas Entwicklung konzentriert sich auf PIX, das nun auf Raten- und Offline-Modi ausgeweitet wird und die letzten Bargeld-Anwendungsfälle beseitigt. Kolumbien, Chile und Argentinien prüfen die Übernahme der öffentlich-privaten Partnerschaftsstruktur von PIX. Der Nahe Osten erlebt ein politisch getriebenes Wachstum, bei dem Saudi-Arabiens Sarie-Schiene und das IPP-Mandat der VAE sofortige Gehaltsgutschriften für Staatsbedienstete vorschreiben. In Afrika integrieren Mobile-Money-Anbieter offene Echtzeit-Zahlungsschienen und verbinden die Allgegenwart von Wallets mit bankgradem Clearing.

Wettbewerbslandschaft

Der Markt für Echtzeit-Zahlungen bleibt mäßig fragmentiert, konsolidiert sich jedoch schnell. Visa und Mastercard nutzen Legacy-Kartennetzwerke und Tokenisierungsressourcen, wie Visas Umsatzsteigerung von 10 % auf 9,5 Milliarden USD im ersten Quartal 2025 und die Übernahme von Featurespace zeigen, die die KI-Betrugskapazität verbessert. ACI Worldwide verzeichnete ein Umsatzwachstum von 25 %, gestützt durch End-to-End-Sofortverarbeitungserfolge bei CIMB Bank und Genossenschaftsinstituten. FIS positioniert sich nach der Übernahme des Emittentenarms von Global Payments für 13,5 Milliarden USD neu und vertieft die Emittentenverarbeitungskapazität, während es einen Teil von Worldpay veräußert, um den Fokus zu schärfen.

Wettbewerbsvorteile hängen zunehmend von Modularität, offenen APIs und wertschöpfenden Datendiensten ab. Anbieter, die ISO-20022-Übersetzung, Streitmanagement-APIs und Overlay-Dienste wie Request-to-Pay anbieten, erzielen Preisaufschläge. Grenzüberschreitende Fähigkeiten sind das nächste Schlachtfeld: Visa Directs Einminuten-Benchmark zwingt Wettbewerber, Service-Level-Vereinbarungen anzupassen. Blockchain-basierte Abwicklungsangebote von PayPal und RippleNet zielen auf kostengünstigere Korridore ab; eine breite Akzeptanz wartet jedoch auf klarere regulatorische Rahmenbedingungen.

Regionale staatliche Netzwerke erschweren den Markteintritt – UPI, PIX und Sarie gewähren Interoperabilität durch offene APIs, schränken jedoch das Gebührenpotenzial ein, was Anbieter dazu veranlasst, stattdessen Analysen, Betrugsschutz und Treasury-Dashboards zu monetarisieren. Banken mit Legacy-Kernsystemen bevorzugen Anbieter, die schrittweise Migrationspläne liefern, was Temenos, Finzly und Alacriti als Nischengewinner für kleinere US-Institute positioniert. Insgesamt werden Fusionen zunehmen, da Anbieter nach Portfoliobreite suchen, insbesondere in den Bereichen Risikoanalyse und grenzüberschreitende Orchestrierung.

Marktführer der Echtzeit-Zahlungsbranche

ACI Worldwide Inc.

Fiserv Inc.

Paypal Holdings Inc.

Mastercard Inc.

Montran Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Echtzeit-Zahlungen

- ACI Worldwide Inc.

- Fiserv Inc.

- PayPal Holdings Inc.

- Mastercard Inc.

- Montran Corporation

- FIS Global

- Temenos AG

- Volante Technologies Inc.

- Finastra Inc.

- Ant Group (Alipay)

- Tencent Holdings Ltd. (WeChat Pay)

- The Clearing House Payments Co.

- Visa Inc.

- SWIFT SCRL

- Worldline SA

- Nets Group

- Nexi SpA

- Ripple Labs Inc.

- Wise PLC

- Pay.UK

- GoCardless Ltd.

- Jack Henry and Associates Inc.

- Infosys Finacle

- VSoft Corporation

- OpenPayd Holdings Ltd.

Analyse der Unternehmen im Markt für Echtzeit-Zahlungen lesen

Jüngste Branchenentwicklungen im Markt für Echtzeit-Zahlungen

- Juni 2025: PayPal gab Pläne bekannt, PYUSD-Stablecoin-Abrechnungen über das Stellar-Netzwerk abzuwickeln, um kostengünstige Überweisungskorridore zu erschließen und seine Reichweite über kartenbasierte Checkouts hinaus auszuweiten. Der Schritt ermöglicht es PayPal, Finanzierungsquellen zu diversifizieren und kryptoorientierte Kunden zu binden.

- Mai 2025: CIMB Bank wählte ACI, um alle Konto-zu-Konto-Zahlungsströme auf einer einzigen ISO-fähigen Plattform zu konsolidieren, in Übereinstimmung mit dem Forward30-Plan der Bank, einen digitalen Transaktionsanteil von 70 % zu erreichen. Der Deal zeigt den Appetit regionaler Banken auf die Konsolidierung bei einem einzigen Anbieter.

- April 2025: FIS übernahm den Emittentenbereich von Global Payments für 13,5 Milliarden USD und veräußerte gleichzeitig einen Teil von Worldpay für 6,6 Milliarden USD, was eine Neuausrichtung hin zu Kernverarbeitungskapazitäten und den Rückzug aus dem standardisierten Acquiring-Geschäft signalisiert.

- April 2025: Brasiliens Zentralbank bestätigte PIX-Ratenzahlungsfunktionen für September 2025 mit dem Ziel, revolvierende Kreditkartenguthaben zu reduzieren und die Verbraucherfinanzierungskosten zu senken.

Markt für Echtzeit-Zahlungen Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert Echtzeit-Zahlungen als zwischenbankliche, elektronisch initiierte Überweisungen, bei denen Gelder unwiderruflich bewegt werden und die Bestätigung Sender und Empfänger innerhalb von sechzig Sekunden erreicht, mit einem Betrieb rund um die Uhr an 365 Tagen im Jahr. Die Abdeckung bewertet die Gesamtgebühren, Plattformumsätze und ergänzende Software im Zusammenhang mit P2P- und P2B-Transaktionen, die auf offenen Zahlungsnetzen über alle Bereitstellungsmodi und Unternehmensgrößen hinweg verarbeitet werden.

Ausschluss aus dem Umfang: Geschlossene Wallet-Guthaben und Krypto-Asset-Netze werden nicht berücksichtigt.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Transaktionstyp

- Peer-to-Peer (P2P)

- Peer-to-Business (P2B)

- Nach Komponente

- Plattform / Lösung

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- Einzelhandel und E-Commerce

- BFSI

- Versorgungsunternehmen und Telekommunikation

- Gesundheitswesen

- Regierung und öffentlicher Sektor

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Wir haben Betreiber von Zahlungssystemen, Kernbanking-Anbieter, Verarbeitungsverantwortliche, Treasury-Leiter bei Einzelhändlern und regionale Fintech-Verbände in Nordamerika, Europa, dem asiatisch-pazifischen Raum und Lateinamerika befragt. Diese Gespräche validierten tatsächliche Ticketgrößen, Interbankenentgelt-Entwicklungen und Markteinführungspipelines, schlossen Lücken in öffentlichen Daten und verankerten Modellannahmen in der Praxiserfahrung.

Sekundärforschung

Unsere Analysten sammelten grundlegende Daten aus Zahlungsstatistiken der Zentralbanken (Federal Reserve, EZB, Banco Central do Brasil), Branchenregelwerken wie ISO 20022 und SEPA Inst sowie Dashboards von Branchenverbänden (Swift-Echtzeit-Zahlungs-Tracker, US Faster Payments Council). Ergänzende Erkenntnisse stammten aus BIZ-Red-Book-Tabellen, IWF-Erhebungen zum Finanzzugang und Patentrecherchen über Questel zur Verfolgung von Innovationen in Betrugsminderungsmodulen. Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen lieferten aktuelle Akzeptanzkennzahlen und Preisbewegungen. Der Zugang zu D&B Hoovers und Dow Jones Factiva ermöglichte schnelle Gegenprüfungen von Bankvolumenangaben. Diese Liste ist illustrativ und nicht erschöpfend, da viele weitere öffentliche und kostenpflichtige Quellen die Sekundäranalyse informierten.

Marktgrößenbestimmung und Prognose

Der Basisjahreswert ergibt sich aus einem Top-down-Konstrukt, bei dem die von Clearinghäusern veröffentlichten inländischen Transaktionsvolumina mit gemischten Gebührenrenditen multipliziert und dann mit Import-Export von Verarbeitungsdienstleistungen und Cloud-Migrationsraten abgeglichen werden. Bottom-up-Stichprobenprüfungen, Stichproben von Plattformumsätzen, Acquirer-Zusammenfassungen und KMU-Penetrationserhebungen verfeinern die Gesamtwerte vor der Freigabe. Zu den wichtigsten Variablen des Modells gehören Smartphone-Penetration, ISO-20022-Migrationsstatus, Betrugsverlustquoten, durchschnittliche Ticketgrößenentwicklung und der Anteil cloud-gehosteter Knoten. Fünfjahresprognosen verwenden multivariate Regression auf diese Treiber, ergänzt durch Szenarioanalysen für regulatorische Schocks, wobei die Koeffizienten von unserem Primärforschungsgremium geprüft werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand unabhängiger Kennzahlen unterzogen, von einem zweiten Analysten überprüft und von der Geschäftsleitung begutachtet. Modelle werden jährlich aktualisiert, mit zwischenzeitlicher Neukalibrierung bei wichtigen Systemeinführungen oder Gebührenobergrenzenentscheidungen. Ein abschließender Durchgang kurz vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Wie die Marktgröße für Echtzeitzahlungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen geschlossene Wallets vermischen, unterschiedliche Clearinggebührenannahmen verwenden oder veraltete Wechselkurse anwenden.

Zu den wichtigsten Ursachen für Abweichungen gehören unterschiedliche Einbeziehung von On-us-Transaktionen, einmalige Lizenzumsätze, die als wiederkehrend behandelt werden, und Aktualisierungszyklen, die hinter neuen Vorgaben wie FedNow oder der EU-Verordnung über Sofortzahlungen zurückbleiben. Mordors Umfang richtet sich strikt nach offenen Zahlungsnetzen und filtert nicht wiederkehrende Umsätze heraus, während unsere jährliche Aktualisierung schnelle Systemeinführungen erfasst.

Vergleich mit Referenzwerten

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 35,71 Mrd. USD (2025) | ||

| 24,91 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt cloud-gehostete Servicegebühren aus und berücksichtigt nur P2P-Transaktionen |

| 23,02 Mrd. USD (2023) | Fachzeitschrift B | Verwendet Währungsdurchschnitte von 2022 und lässt grenzüberschreitende Echtzeit-Zahlungskorridore außer Acht |

Diese Kontraste zeigen, wie Mordors disziplinierte Umfangsauswahl, Variablenwahl und schnellere Aktualisierungsfrequenz eine ausgewogene, transparente Basislinie liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Echtzeit-Zahlungen bis 2031 voraussichtlich sein?

Der Markt für Echtzeit-Zahlungen wird bis 2031 voraussichtlich 135,27 Milliarden USD erreichen und ab 2026 mit einer CAGR von 24,85 % wachsen.

Welche Region wächst im Bereich Echtzeit-Zahlungen bis 2031 am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 28,1 % die stärkste Entwicklung, angetrieben durch die Ausweitung von Indiens UPI und multilaterale Projekte wie Singapurs Projekt Nexus.

Wie beeinflussen regulatorische Vorgaben die Akzeptanz?

Vorgaben wie die EU-Verordnung über Sofortzahlungen und die ISO-20022-Frist im November 2025 erfordern 24/7-Verfügbarkeit und angereicherte Nachrichtenübermittlung, was Banken weltweit dazu veranlasst, Plattform-Upgrades zu beschleunigen.

Welche Rolle spielt Earned-Wage-Access beim Marktwachstum?

EWA-Anbieter sind auf Sofortzahlungsnetze für unmittelbare Gehaltsauszahlungen angewiesen; regulatorische Klarheit in Bundesstaaten wie Kalifornien unterstützt den Mainstream-Einsatz und steigert das Transaktionsvolumen.

Warum dominiert die Cloud-Bereitstellung?

Cloud-Modelle machen 62,12 % der Marktgröße für Echtzeit-Zahlungen im Jahr 2025 aus und bieten elastische Skalierbarkeit sowie geringere Vorabinvestitionen, was mit der 24/7-Verarbeitung und schnellen Funktionseinführungen übereinstimmt.

Wie werden Betrugsbedenken adressiert?

Große Netzwerke integrieren KI-gestützte Verifizierung wie Visas Übernahme von Featurespace, während Regulierungsbehörden Zahlungsempfängerverifizierungs-Frameworks vorschreiben, um autorisierten Push-Zahlungsbetrug einzudämmen.

Seite zuletzt aktualisiert am: